Tamanho e Participação do Mercado de Tecnologia e Equipamentos HBM de Via Através do Silício (TSV)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

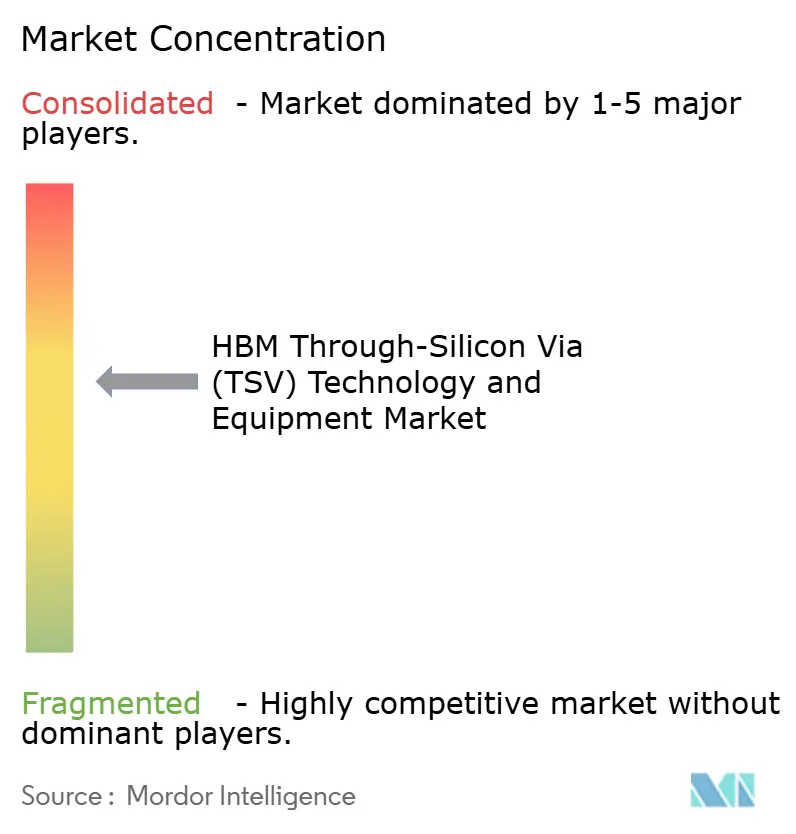

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tecnologia e Equipamentos HBM de Via Através do Silício (TSV) por Mordor Intelligence

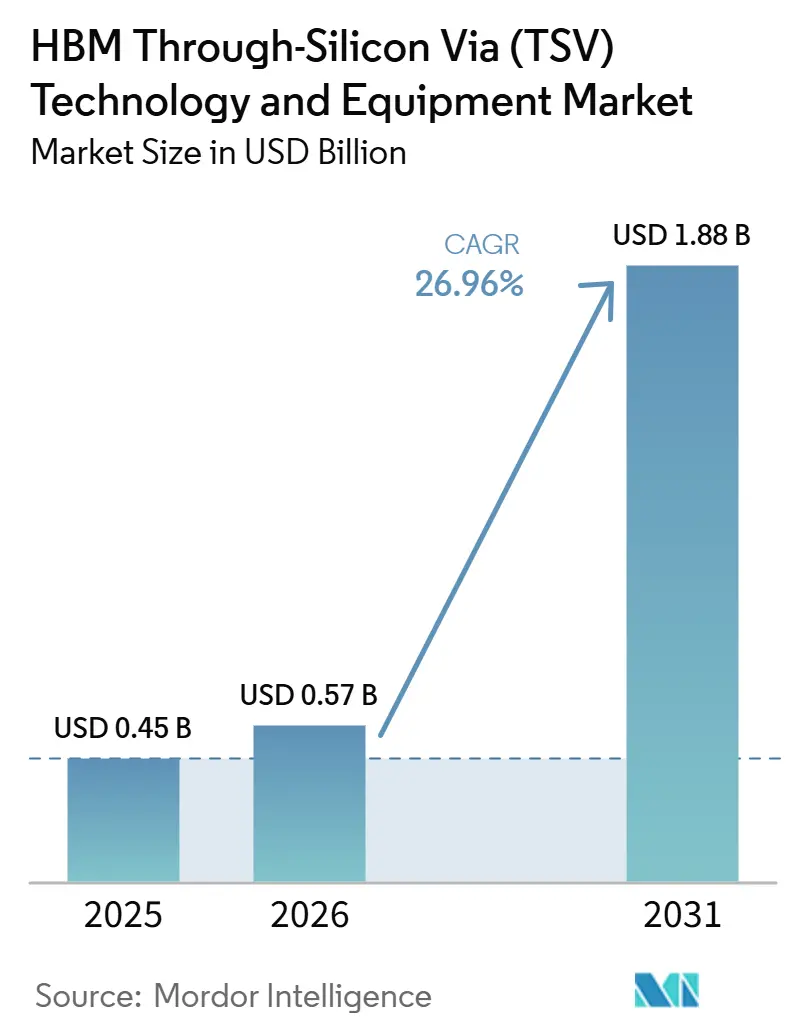

Espera-se que o tamanho do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) aumente de 0,45 bilhão de USD em 2025 para 0,57 bilhão de USD em 2026 e atinja 1,88 bilhão de USD até 2031, crescendo a um CAGR de 26,96% ao longo de 2026-2031. O mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) está entrando em uma fase em que a capacidade de empacotamento importa tanto quanto o design de memória, porque contagens de pilhas mais altas, passo mais estreito e transferência de dados mais rápida agora dependem de desempenho estável de interconexão vertical. A demanda está sendo puxada por programas de hardware de IA que precisam de mais largura de banda por pacote, enquanto a oferta está sendo moldada por um pequeno conjunto de fabricantes de memória, fornecedores de equipamentos e especialistas em empacotamento que já controlam as etapas de processo mais difíceis. O mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) também está vendo os gastos permanecerem concentrados em ferramentas, uma vez que a expansão de capacidade ainda depende de sistemas de gravação, ligação, galvanoplastia, afinamento, inspeção e controle de processo antes que os materiais possam escalar no mesmo ritmo. O posicionamento competitivo está cada vez mais ligado à capacidade dos fornecedores de suportar tanto os fluxos atuais de termocompressão quanto a próxima onda de adoção de ligação híbrida, porque os clientes não querem investimentos em ferramentas obsoletos quando as arquiteturas de pilha mudam. Isso mantém o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) aberto ao crescimento, mas também mantém o risco de execução elevado, especialmente onde o capex, o tempo de qualificação e os roteiros de ligação devem permanecer alinhados ao longo da mesma linha de produção.

Principais Conclusões do Relatório

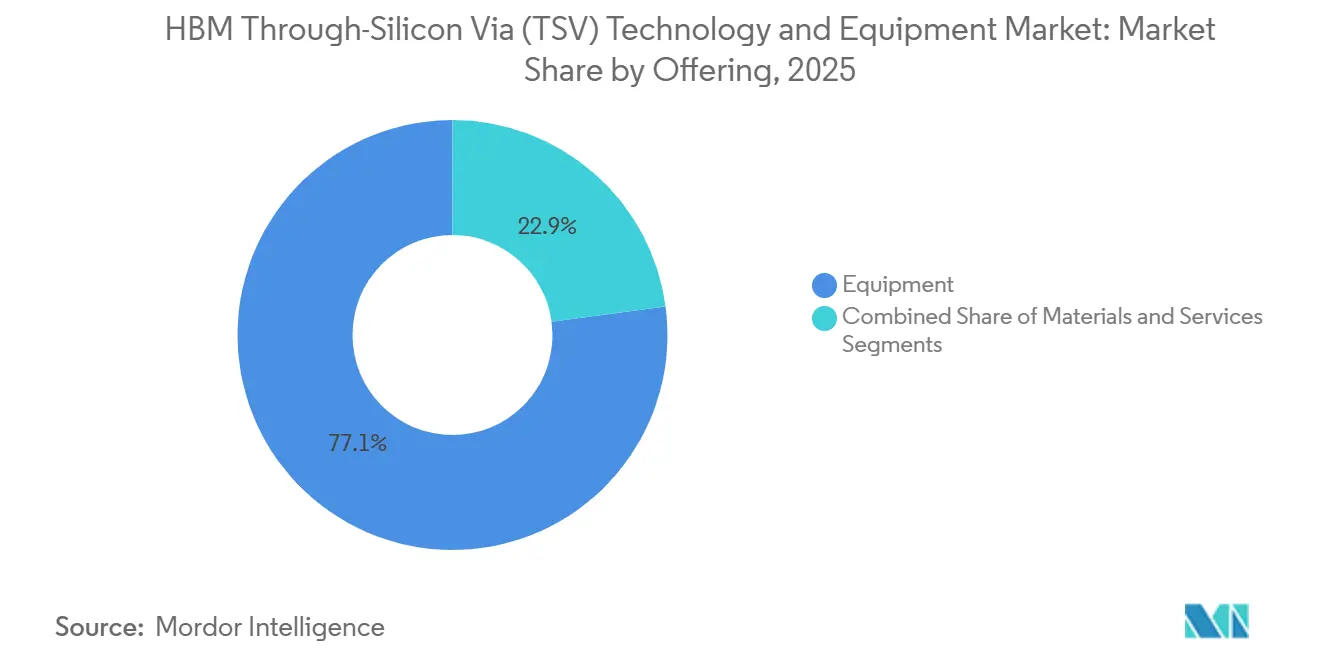

- Por oferta, os equipamentos detinham 77,12% da receita em 2025, enquanto os materiais estão projetados para expandir a um CAGR de 27,56% até 2031.

- Por tipo de processo TSV, a via-intermediária detinha 62,52% da receita em 2025, enquanto a via-intermediária também está projetada para expandir a um CAGR de 27,51% até 2031.

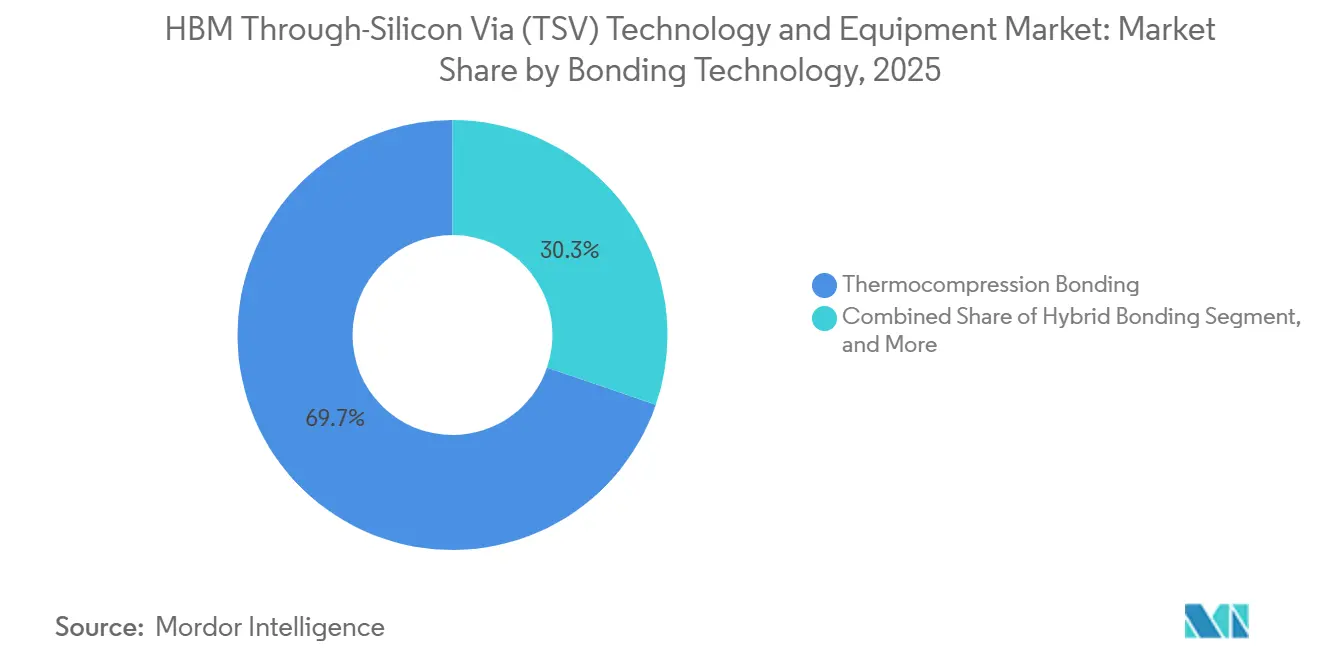

- Por tecnologia de ligação, a ligação por termocompressão detinha 69,74% da receita em 2025, enquanto a ligação híbrida está projetada para expandir a um CAGR de 27,76% até 2031.

- Por aplicação, a memória de alta largura de banda detinha 47,96% da receita em 2025, enquanto os aceleradores de IA estão projetados para expandir a um CAGR de 28,16% até 2031.

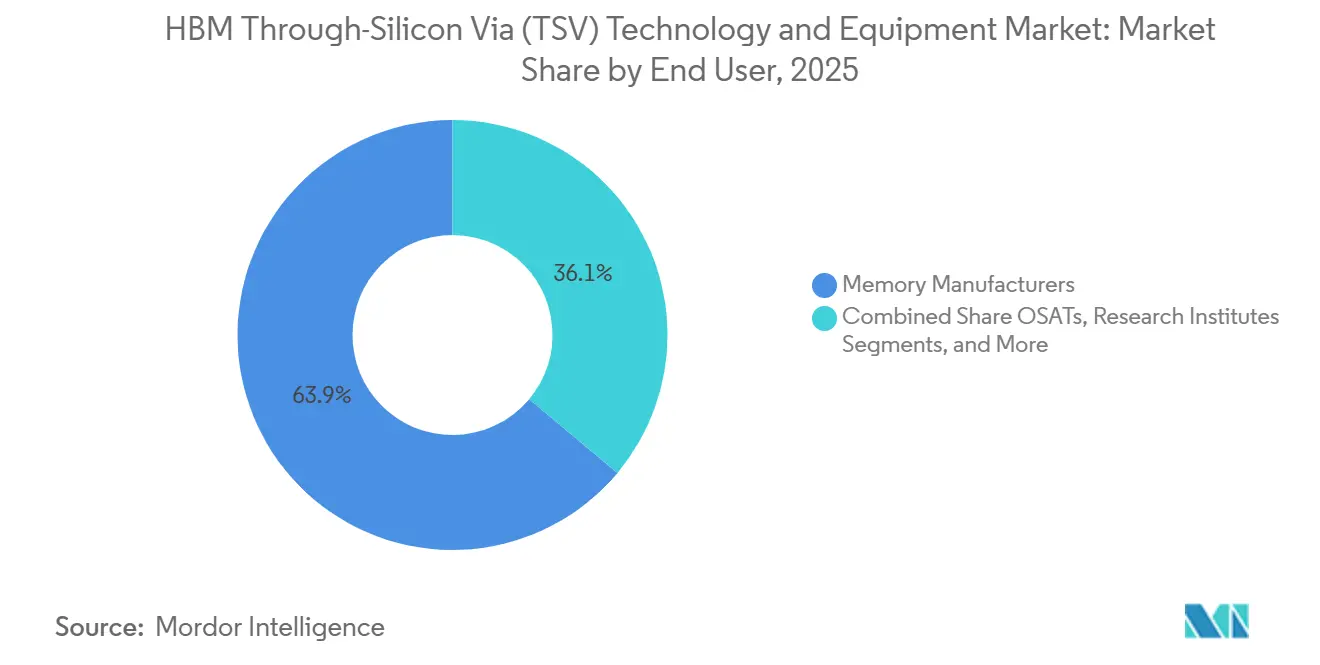

- Por usuário final, os fabricantes de memória detinham 63,91% da receita em 2025, enquanto as fundições estão projetadas para expandir a um CAGR de 27,71% até 2031.

- Por tamanho de wafer, 300 mm detinha 94,23% da receita em 2025, enquanto 300 mm também está projetado para expandir a um CAGR de 27,53% até 2031.

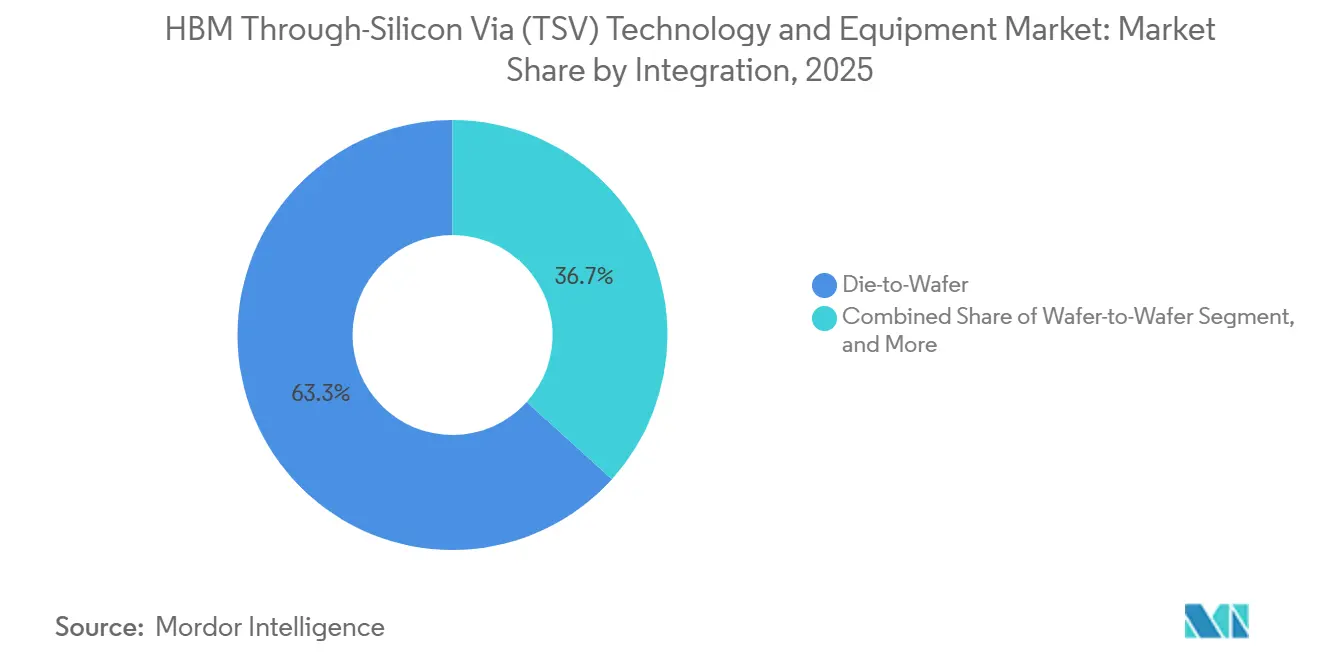

- Por integração, die a wafer detinha 63,29% da receita em 2025, enquanto die a die está projetado para expandir a um CAGR de 27,56% até 2031.

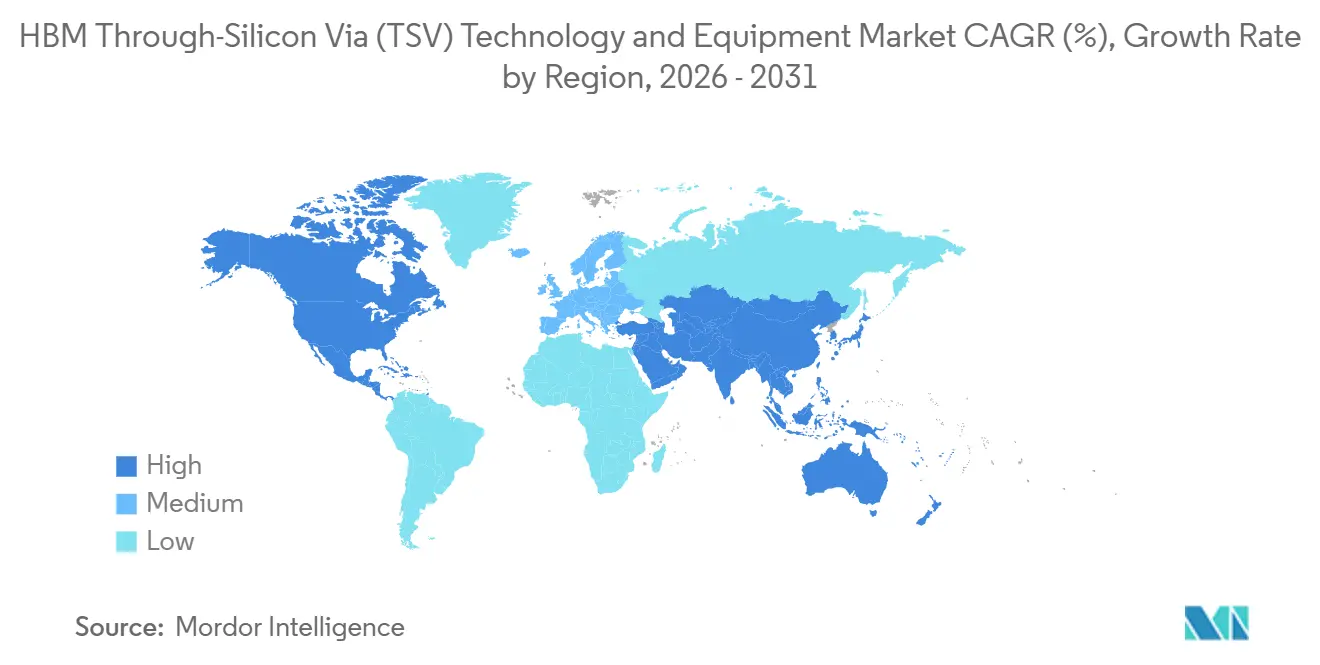

- Por geografia, a Ásia-Pacífico detinha 77,83% da participação do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 27,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia e Equipamentos HBM de Via Através do Silício (TSV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da Densidade de Pilha HBM em Aceleradores de IA | +8.5% | Global, mais forte nos centros de demanda da América do Norte e nos centros de fornecimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição de Microbump para Ligação Híbrida em HBM4 e Além | +5.2% | Núcleo da Ásia-Pacífico, com transbordamento para Taiwan e Europa | Médio prazo (2-4 anos) |

| Adições de Capacidade de Empacotamento Avançado por Fundições e OSATs | +4.8% | Núcleo da Ásia-Pacífico, secundário na América do Norte | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Subsídios Domésticos para Semicondutores para Construção de Empacotamento Avançado | +3.1% | América do Norte, Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Curvas de Aprendizado de Rendimento em Gravação e Preenchimento de TSV de Alta Razão de Aspecto | +2.4% | Global, concentrado na Coreia do Sul, Taiwan e Estados Unidos | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Adoção de Metrologia em Tempo Real e Controle de Processo em Linha | +1.8% | Global, com ganhos iniciais na Coreia do Sul e nos Estados Unidos | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Densidade de Pilha HBM em Aceleradores de IA

Todo grande programa de computação de IA agora depende de HBM, portanto o desempenho do TSV tornou-se uma restrição direta de fornecimento para pacotes de aceleradores avançados. O roteiro do HBM4 tem como alvo 12-16 Gbps por pino, 1,5-2,0 TB/s de largura de banda por pilha e até 128 GB por meio de empilhamento de 16 camadas, o que mantém a pressão sobre a integração via-intermediária, o controle de gravação e o rendimento de empilhamento. A Samsung Electronics confirmou em junho de 2026 que havia enviado memória HBM4 comercial, o que mostra que o próximo ciclo de produção já passou para o fornecimento ativo ao cliente.[1]Samsung Electronics Co., Ltd., "Samsung envia o primeiro HBM4 comercial da indústria com desempenho definitivo para computação de IA," Samsung Global Newsroom, news.samsung.com À medida que a altura da pilha aumenta, o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) deve suportar dies mais finos, alinhamento mais preciso, preenchimento de cobre mais limpo e janelas de ligação mais repetíveis em cada camada. É por isso que os gastos com capacidade permanecem concentrados em ferramentas, porque uma meta de rendimento perdida no estágio de TSV ou ligação pode retardar a produção de toda a pilha de memória em vez de uma única etapa de processo. O resultado é que o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) está crescendo em linha com a demanda de IA, mas está fazendo isso sob condições de fabricação mais difíceis do que as gerações anteriores de HBM.

Transição de Microbump para Ligação Híbrida em HBM4 e Além

A mudança de interconexões baseadas em microbump para ligação híbrida está mudando a forma como os fornecedores planejam o próximo ciclo de equipamentos, mesmo antes que a adoção em volume total se torne padrão. Uma revisão de 2025 na Electronics relatou que a ligação híbrida Cu-Cu pode reduzir a resistência térmica da junta em 20% em comparação com MR-MUF, ao mesmo tempo em que melhora a resistência de E/S e a capacitância em passo mais fino.[2]Misato Matsumoto et al., "Questões Térmicas Relacionadas à Ligação Híbrida de Memória de Alta Largura de Banda Empilhada em 3D, Uma Revisão Abrangente," Electronics, mdpi.com A Samsung Electronics declarou em junho de 2026 que planeja usar ligação híbrida de cobre a partir do HBM4E de 16 camadas e depois avançar ainda mais com o HBM5, o que dá à base de equipamentos uma direção clara mesmo que o cronograma permaneça escalonado por programa do cliente. A Imec e a EV Group também demonstraram ligação híbrida wafer a wafer a 200 nm de passo de interconexão de Cu em maio de 2026, o que confirma que o caminho tecnológico está avançando em direção a uma densidade de interconexão muito fina. Para o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV), isso cria um padrão de demanda em duas velocidades, onde as ferramentas de termocompressão permanecem essenciais agora, enquanto as ferramentas de ligação híbrida, os sistemas de preparação de superfície e os materiais relacionados avançam pela qualificação e pelo planejamento de linha. Essa sobreposição importa porque os fornecedores que ganham os primeiros slots de qualificação podem influenciar os padrões de processo futuros muito antes de os aumentos de alto volume começarem.

Adições de Capacidade de Empacotamento Avançado por Fundições e OSATs

A expansão do empacotamento avançado está ampliando a base de clientes para o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) além do grupo tradicional de fabricantes de memória. A Applied Materials declarou em junho de 2026 que espera que sua receita de empacotamento cresça mais de 50% para mais de 2 bilhões de USD em 2026, após mais do que triplicar entre 2020 e 2024, o que sinaliza que os clientes em toda a cadeia de empacotamento estão aumentando os gastos ao mesmo tempo. O programa de empacotamento CHIPS dos EUA e o projeto da SK hynix em Indiana mostram que as novas construções não estão mais limitadas à base de produção do Leste Asiático existente.[3]Instituto Nacional de Padrões e Tecnologia, "Departamento de Comércio dos EUA anuncia 1,4 bilhão de USD em prêmios finais para apoiar a próxima geração de empacotamento avançado de semicondutores dos EUA," NIST, nist.gov Isso importa porque as fundições e os OSATs estão assumindo um papel maior na montagem de pacotes avançados, integração de interconexões e propriedade de processos em torno de designs de computação heterogênea. À medida que esse papel se expande, o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) ganha um conjunto mais amplo de compradores para ferramentas de gravação, ligação, metrologia e suporte de processo. Isso também significa que os futuros ciclos de aquisição serão moldados por requisitos de clientes mais variados, uma vez que os fabricantes de memória otimizam para o rendimento da pilha, enquanto as fundições e os OSATs também devem suportar modelos de integração de die misto, chiplet e em nível de pacote.

Subsídios Domésticos para Semicondutores para Construção de Empacotamento Avançado

O financiamento público tornou-se um mecanismo de suporte direto para o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) porque reduz o custo de construção de capacidade de empacotamento que de outra forma seria difícil de justificar apenas com base em economias privadas. O Departamento de Comércio dos EUA finalizou 1,4 bilhão de USD em prêmios do Programa Nacional de Fabricação de Empacotamento Avançado CHIPS em janeiro de 2025, incluindo 1,1 bilhão de USD para a Natcast e 300 milhões de USD para a Absolics, Applied Materials e a Universidade Estadual do Arizona. O mesmo arcabouço do programa também incluiu suporte de até 458 milhões de USD para o projeto de empacotamento avançado da SK hynix em Indiana, o que vincula o financiamento público diretamente à futura capacidade de empacotamento HBM. O Ministério do Comércio, Indústria e Energia da Coreia do Sul lançou seu programa de infraestrutura de empacotamento avançado de 2026 com 49,5 bilhões de KRW (32,81 milhões de USD) em suporte para atualizações de capacidade de TSV, camada de redistribuição e interposer, o que reforça a base de produção onde a produção de HBM já está concentrada. Esses programas importam porque não apenas financiam edifícios, mas também moldam o ritmo dos pedidos de equipamentos, a elegibilidade dos fornecedores, a localização de processos e a ordem em que a nova capacidade se torna comercialmente útil. Em termos práticos, o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) se beneficia quando os planos de empacotamento apoiados pelo Estado aceleram a demanda por ferramentas antes que os volumes do mercado final se recuperem totalmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Capex para Cadeias de Ferramentas TSV de Ponta a Ponta | -4.2% | Global, mais agudo na América do Norte e Europa, onde as construções de empacotamento greenfield ainda estão em estágio inicial | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Restrições de Design de Estresse Térmico e Zona de Exclusão | -2.8% | Global, mais severo em matrizes de via de alta densidade acima de razão de aspecto 10:1 | Médio prazo (2-4 anos) |

| Risco de Perda de Rendimento nas Etapas de Preenchimento e Revelação de Via de Alta Densidade | -2.1% | Global, concentrado na Coreia do Sul e Taiwan, onde o volume de HBM é mais alto | Curto prazo (≤ 2 anos) |

| Complexidade de Qualificação de Ferramentas em Cadeias de Fornecimento HBM de Múltiplos Fornecedores | -1.5% | Global, mais alto em acordos de fornecimento HBM de múltiplas fontes | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex para Cadeias de Ferramentas TSV de Ponta a Ponta

O mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) continua difícil de entrar porque uma linha de grau HBM precisa de um conjunto completo de ferramentas avançadas em vez de uma única máquina de gargalo. O lançamento da Applied Materials em junho de 2026 cobriu revelação de TSV, galvanoplastia de cobre, deposição dielétrica e inspeção avançada, o que mostra quantas camadas de processo devem ser financiadas juntas antes que uma linha se torne competitiva. A EV Group e a SUSS MicroTec também continuaram a expandir plataformas de ligação e die a wafer em 2025 e 2026, o que ressalta que nenhum participante pode depender de uma base de ferramentas estreita se quiser suportar a montagem moderna de HBM. Esse amplo requisito empurra os gastos totais de linha para um nível que apenas alguns fabricantes de memória, fundições e especialistas em empacotamento de alto nível podem gerenciar com confiança. Isso também torna o cronograma mais difícil, porque os clientes devem comprometer capital antes que esteja totalmente claro com que rapidez a ligação híbrida passará da qualificação para a produção em grande escala. A restrição não é apenas o tamanho do investimento, é o risco de financiar a combinação errada de ferramentas para a próxima geração de HBM.

Restrições de Design de Estresse Térmico e Zona de Exclusão

O estresse térmico continua sendo uma limitação real porque as estruturas de TSV colocam cobre e silício com comportamento de expansão muito diferente dentro de pilhas de memória muito densas. A revisão de 2025 da Electronics sobre ligação híbrida destacou como o gerenciamento térmico se torna mais exigente à medida que a altura da pilha aumenta e o passo de interconexão diminui, o que é diretamente relevante para os roteiros de HBM que avançam em direção a designs de 12 e 16 camadas. Na prática, isso significa que os designers não podem buscar maior densidade de via sem também proteger os circuitos ativos próximos, gerenciar a deformação do pacote e controlar os caminhos de calor em dies mais finos. Essas restrições retardam a qualificação porque os engenheiros de processo e os designers de dispositivos devem resolver problemas mecânicos e elétricos juntos em vez de em sequência. O problema importa para o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) porque o estresse térmico pode reduzir o valor útil de maior densidade de interconexão se o layout do die circundante não puder suportá-lo. Como resultado, alguns ganhos no desempenho da pilha provavelmente chegarão apenas quando a ligação, os materiais e as regras de design melhorarem juntos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Hegemonia dos Equipamentos Mascara uma Inflexão nos Materiais

Os equipamentos detinham 77,12% da receita em 2025, o que manteve a maior parte dos gastos concentrada na base de ferramentas que permite gravação, preenchimento, afinamento, ligação e inspeção ao longo do fluxo de produção. Em termos de receita, essa posição reflete como o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) ainda depende de cada etapa de processo ser especializada demais para ser comoditizada. A Applied Materials disse em junho de 2026 que espera que a receita de empacotamento supere 2 bilhões de USD em 2026 e apresentou a plataforma Opta Quad CMP, o Nokota VMax 2 ECD e o Producer Avila 2 PECVD para suportar revelação de TSV, galvanoplastia de cobre e deposição dielétrica. Esse lançamento deixa claro que a liderança em equipamentos não se baseia em uma categoria de máquina, mas na capacidade de cobrir múltiplas etapas de processo de alto rendimento com desempenho estreitamente integrado. A dominância dos equipamentos também mostra por que os novos planos de capacidade permanecem vulneráveis aos prazos de entrega, porque a falta de uma ferramenta crítica pode atrasar um aumento de produção completo.

Os materiais são a oferta de crescimento mais rápido a um CAGR de 27,56% até 2031, o que sinaliza uma mudança em onde a dificuldade do processo está começando a migrar. À medida que as dimensões de via avançam em direção a dimensões críticas mais finas e as condições de ligação se tornam mais rigorosas, os materiais agora carregam mais do ônus para estabilidade térmica, pureza do cobre, preparação de superfície e desempenho de ligação temporária. Essa mudança não remove o papel central das ferramentas, mas eleva o valor de consumíveis especializados que podem estabilizar o rendimento sob janelas de processo mais agressivas. Os serviços permanecem a menor parte do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV), mas estão se tornando mais importantes à medida que os fornecedores fornecem ajuste de processo, suporte de integração e trabalho de melhoria de rendimento junto com a entrega de equipamentos. Isso importa porque os serviços podem mover o conhecimento prático do chão do cliente de volta para o ecossistema do fornecedor, o que pode moldar decisões de compra posteriores. A combinação de ofertas, portanto, ainda favorece as ferramentas hoje, mas está se movendo lentamente em direção a um modelo mais equilibrado onde equipamentos, materiais e suporte de integração se reforçam mutuamente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Processo TSV: A Concentração Via-Intermediária Revela um Bloqueio de Arquitetura

A via-intermediária capturou 62,52% da receita por tipo de processo em 2025, o que mostra que o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) permanece centrado na arquitetura de processo já incorporada na fabricação comercial de HBM. O mesmo segmento está projetado para expandir a um CAGR de 27,51% até 2031, o que significa que o crescimento está vindo de mais capacidade na mesma base de processo em vez de uma ampla mudança para uma sequência de TSV diferente. O material da Conferência de Armazenamento de Memória Futura de 2025 mostrou que os principais fornecedores de HBM padronizaram o TSV via-intermediária na produção, o que explica por que sua base instalada permanece forte. Essa padronização importa porque bloqueia não apenas a preferência de processo, mas também a pilha de ferramentas circundante, o conhecimento do operador e as rotinas de otimização de rendimento. Uma vez que esses elementos estão maduros, os clientes ficam menos dispostos a mudar, a menos que um novo método ofereça um ganho muito claro em custo, densidade ou confiabilidade.

A via-primeiro permanece relevante em casos de uso mais estreitos onde a conectividade através do wafer deve ser construída antes do processamento posterior, especialmente em áreas fora da base de volume principal de HBM. A via-último ainda tem um lugar no interposer e no trabalho de integração heterogênea selecionado, onde a flexibilidade do processo pode importar mais do que o passo vertical denso necessário no empilhamento de memória. Nenhuma dessas rotas tem tração atual suficiente para deslocar a via-intermediária no curto prazo, porque a produção de HBM é onde os maiores volumes comerciais continuam a estar. Isso deixa o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) em uma posição onde a inovação de processo muitas vezes deve acontecer dentro da estrutura via-intermediária em vez de fora dela. Os fornecedores, portanto, competem melhorando o controle do perfil de gravação, a qualidade do preenchimento de cobre, a estabilidade do afinamento do wafer e a compatibilidade de ligação downstream em vez de tentar substituir a arquitetura completa. O resultado é um mercado que parece dinâmico de uma perspectiva de receita, mas estruturalmente conservador no caminho de processo que suporta a maior parte desse crescimento.

Por Tecnologia de Ligação: Durabilidade da Termocompressão e a Ascensão da Ligação Híbrida

A ligação por termocompressão detinha 69,74% da receita em 2025, o que manteve a maior base instalada alinhada com o método que suportou a produção de HBM2E a HBM3E e permanece central para o fornecimento atual. Essa participação mostra como o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) ainda depende da estabilidade do processo onde o volume comercial já está comprovado. A ligação híbrida é a tecnologia de crescimento mais rápido a um CAGR de 27,76% até 2031, refletindo o impulso em direção a passo mais fino e menor resistência térmica em pilhas de memória mais altas. A revisão de 2025 da Electronics descreveu por que a ligação híbrida é atraente para futuros designs de HBM, especialmente onde o desempenho térmico e elétrico melhorado se torna necessário em passo menor. A Samsung Electronics também confirmou um roteiro que usa ligação híbrida de cobre a partir do HBM4E de 16 camadas em diante, o que dá ao segmento uma direção comercial definida mesmo que a transição não aconteça em uma única etapa.

A base de termocompressão instalada ainda importa porque a maior parte da produção de HBM de curto prazo não pode esperar pela conversão híbrida completa. É por isso que o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) não está vendo um ciclo de substituição limpo, mas um período em que ambas as tecnologias permanecem importantes para diferentes janelas de produção. A BESI relatou que os pedidos do primeiro trimestre de 2026 aumentaram 104,5% em relação ao ano anterior com demanda de ligação híbrida de múltiplos clientes, o que sugere que a atividade de qualificação já está se traduzindo em compromissos reais de capital. A demonstração de wafer a wafer de 200 nm da Imec e da EV Group também mostra até onde o dimensionamento de passo pode ir quando o processo é otimizado para futura densidade de integração. O microbump e a ligação direta por cobre ainda servem a papéis mais estreitos, mas a principal questão competitiva agora é quais fornecedores podem suportar as necessidades atuais de termocompressão enquanto garantem posições futuras de ligação híbrida. Esse equilíbrio provavelmente decidirá quais fornecedores permanecem incorporados quando as pilhas de memória avançarem além das contagens de camadas atuais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: HBM Ancora a Receita Enquanto os Aceleradores de IA Definem o Ritmo de Crescimento

A memória de alta largura de banda representou 47,96% da receita por aplicação em 2025, o que confirma que o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) ainda está ancorado na arquitetura de memória para a qual foi construído. O HBM permanece a principal aplicação porque o TSV foi desenvolvido em estreito alinhamento com as necessidades de memória empilhada, e esse vínculo ainda está moldando a demanda por equipamentos hoje. Os aceleradores de IA estão projetados para expandir a um CAGR de 28,16% até 2031, o que mostra onde a próxima camada de demanda está se formando, mesmo que o próprio HBM permaneça o maior caso de uso direto. O caminho de desempenho do HBM4 descrito no material da conferência de 2025 aponta para maior largura de banda, maior capacidade e mais camadas empilhadas, todos os quais estreitam a relação entre o empacotamento de memória e o desempenho do sistema de IA. O envio comercial de HBM4 da Samsung em junho de 2026 também sinaliza que o fornecimento de aceleradores avançados já está avançando para a próxima geração de memória.

Os pacotes de GPU e os processadores HPC continuam a se beneficiar do mesmo ecossistema de TSV, embora seus requisitos de pilha e combinação de produção não correspondam totalmente à demanda dedicada de HBM. Os processadores baseados em chiplet estão se tornando mais importantes porque estendem a relevância do TSV para uma integração heterogênea mais ampla, onde componentes de memória, lógica e E/S podem vir de diferentes nós de processo e ainda precisar de interconexões densas em nível de pacote. Isso amplia o escopo do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) além dos fornecedores de memória sozinhos, mesmo que a memória permaneça a maior fonte de receita direta. Outras aplicações de empacotamento avançado, como integração de fotônica e chiplets de radar automotivo, ainda são pequenas, mas importam porque dão aos OSATs e fornecedores de equipamentos razões para diversificar seus portfólios de empacotamento avançado. A combinação de aplicações, portanto, permanece concentrada, mas não é estática. O crescimento é mais forte onde a infraestrutura de HBM e IA se encontra, o que significa que a expansão de aplicações está reforçando os mesmos requisitos tecnológicos já visíveis nas escolhas de ligação, tamanho de wafer e integração.

Por Usuário Final: Os Fabricantes de Memória Ancoram o Mercado, as Ambições das Fundições Reformulam a Cadeia de Valor

Os fabricantes de memória detinham 63,91% da receita por usuário final em 2025, o que os tornou o centro claro de demanda no mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV). Essa liderança reflete o modelo de produção verticalmente integrado da SK hynix, Samsung Electronics e Micron, onde as etapas de processo relacionadas ao TSV permanecem próximas ao roteiro de memória em vez de serem amplamente terceirizadas. A escala do segmento também mostra por que a concentração de clientes permanece alta, porque um número limitado de compradores pode influenciar as escolhas de ferramentas em grandes partes da cadeia de fornecimento. As fundições estão projetadas para expandir a um CAGR de 27,71% até 2031, o que indica que os serviços de empacotamento e integração estão se tornando mais importantes à medida que os designs de chiplet e IA se tornam mais complexos. Na prática, isso significa que o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) está passando de uma estrutura liderada pela memória para uma estrutura de empacotamento avançado mais ampla sem perder a memória como sua âncora.

As fundições importam porque podem combinar fabricação de wafer, integração de pacotes e suporte de design específico do cliente em um único relacionamento comercial. Isso é atraente para programas de computação em hiperescala e personalizada que desejam menos transferências entre as etapas de design, fabricação e empacotamento. Os OSATs e IDMs também permanecem relevantes porque absorvem a demanda excedente, constroem capacidades de nicho e suportam montagem de pacotes especializados onde a integração vertical completa não é prática. A conformidade com padrões ainda molda esse segmento porque os ecossistemas de HBM e empacotamento de múltiplos fornecedores dependem de comportamento consistente de interface e qualificação, mesmo quando os arranjos comerciais diferem por cliente. Para o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV), isso cria uma base de compradores mais estratificada onde os principais fabricantes de memória ainda definem o ritmo, mas as fundições e os especialistas em empacotamento estão se tornando mais ativos tanto na adoção de ferramentas quanto na propriedade de processos. O quadro de usuários finais, portanto, suporta concentração contínua, mas também aponta para um mercado que não permanecerá limitado ao seu grupo de clientes original.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Wafer: Consolidação de 300 mm e a Economia de Escala

O segmento de 300 mm detinha 94,23% da receita em 2025, o que o tornou o sinal mais forte de padronização em qualquer lugar do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV). O segmento de 300 mm também está projetado para expandir a um CAGR de 27,53% até 2031, portanto o maior formato de wafer não é apenas dominante, mas também está crescendo mais rapidamente. Isso significa que o tamanho do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) para 300 mm está se expandindo com base tanto na infraestrutura instalada quanto nos novos planos de capacidade. O apelo do 300 mm é direto, porque oferece uma produção de die por wafer muito melhor e melhores economias uma vez que o processo está estável. Para a fabricação intensiva em TSV, essas economias importam ainda mais porque a uniformidade de gravação, a consistência do preenchimento de cobre e o rendimento de ligação precisam escalar sem empurrar o custo por die muito alto.

O sistema GEMINI de próxima geração da EV Group, que começou a receber pedidos em março de 2025, foi projetado para aplicações de MEMS de 300 mm e empacotamento avançado com força de ligação de até 350 kN e capacidade de alto vácuo. Esse lançamento de produto mostra que os fornecedores ainda estão avançando o desempenho dentro da estrutura de 300 mm em vez de se preparar para outra mudança no tamanho padrão do wafer. O segmento de 200 mm permanece relevante em ambientes de empacotamento especializados, incluindo semicondutores compostos de menor volume e casos de uso orientados para defesa, onde a capacidade instalada ainda atende à demanda. Mesmo assim, seu papel é limitado quando comparado com a economia de produção de HBM convencional. A participação do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) vinculada ao 300 mm, portanto, reflete mais do que escala, reflete um ecossistema que já alinhou suas ferramentas, processos e lógica de investimento em torno de um formato de fabricação comum. Esse grau de alinhamento eleva as barreiras para os participantes que ainda não têm acesso a linhas e fornecedores capazes de 300 mm.

Por Integração: Dominância Die a Wafer e a Transição Die a Die

Die a wafer detinha 63,29% da receita de integração em 2025, o que o tornou o formato líder para a geração atual de montagem de pacotes avançados no mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV). Sua liderança vem da vantagem prática de empilhar dies conhecidos e bons em um wafer alvo, preservando melhor controle de rendimento do que as abordagens mais amplas de wafer a wafer podem sempre fornecer. Die a die está projetado para expandir a um CAGR de 27,56% até 2031, o que o torna a rota de integração de movimento mais rápido à medida que as arquiteturas de chiplet se tornam mais comuns. Isso significa que o tamanho do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) para die a die está aumentando com a necessidade de maior precisão de posicionamento, montagem mais flexível e melhor integração de componentes provenientes de diferentes fontes de wafer. O caso de crescimento é especialmente forte em pacotes de computação de IA e heterogênea, onde memória, lógica e E/S não precisam mais vir do mesmo nó de processo ou fornecedor.

A SUSS MicroTec introduziu a plataforma XBC300 Gen2 D2W em maio de 2025 como uma solução integrada de ligação híbrida die a wafer, o que mostra como os fornecedores estão construindo em torno da prontidão para produção em alto volume em vez de pontos de prova em escala laboratorial. A demonstração de ligação híbrida wafer a wafer de 2026 da Imec e da EV Group mostra que a integração em nível de wafer ainda define benchmarks tecnológicos importantes, especialmente no dimensionamento de passo. Mesmo assim, a adoção de wafer a wafer permanece restrita quando o rendimento da pilha é fortemente afetado pelo risco composto de ligar wafers completos juntos. Isso mantém a lógica de die bom conhecido altamente relevante para a produção comercial. O mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) está, portanto, mudando de um mundo dominado por um formato de integração prático para um onde múltiplos formatos permanecem ativos para diferentes designs de pacote. Com o tempo, os maiores ganhos provavelmente virão dos formatos que combinam densidade com proteção de rendimento, o que explica por que die a die está atraindo tanto interesse.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico detinha 77,83% da participação do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) em 2025 e está projetada para expandir a um CAGR de 27,94% até 2031. Essa posição dupla reflete o fato de que a região combina produção de memória, empacotamento de fundição, suporte de OSAT e fornecimento de equipamentos em uma pegada interconectada. A Coreia do Sul permanece central porque a Samsung Electronics e a SK hynix ancoram a produção comercial de HBM, e o país também continua a apoiar a capacidade de empacotamento por meio de suporte público direcionado. Taiwan fortalece a posição regional por meio de sua base de fundição e OSAT, que suporta a demanda mais ampla de empacotamento avançado vinculada a programas de computação de IA. O Japão permanece importante como contribuidor do ecossistema de equipamentos e processos, o que ajuda a manter a Ásia-Pacífico à frente não apenas em produção, mas também em disponibilidade de ferramentas e prontidão de produção.

A América do Norte detinha uma posição menor em 2025, mas está se tornando mais importante como base de financiamento, equipamentos e futura capacidade de empacotamento para o mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV). O governo dos EUA finalizou 1,4 bilhão de USD em prêmios de empacotamento CHIPS em janeiro de 2025, o que deu à região uma plataforma mais forte para prototipagem, produção piloto e desenvolvimento de processos. A mesma direção política apoiou até 458 milhões de USD para o projeto da SK hynix em Indiana, vinculando o suporte público à futura capacidade de empacotamento HBM dentro dos Estados Unidos. A KLA disse que sua receita de empacotamento avançado deveria aumentar de cerca de 635 milhões de USD em 2025 para cerca de 1 bilhão de USD em 2026, o que mostra como os fabricantes de ferramentas norte-americanos estão capturando valor deste ciclo de construção.

A Europa manteve um papel especializado em 2025, liderado por fornecedores de equipamentos em vez de linhas de produção de HBM em grande escala. A SUSS MicroTec e a EV Group permanecem os principais nomes regionais em ferramentas de ligação e integração, e ambas permaneceram ativas em 2025 e 2026 por meio de anúncios de produtos e tecnologia. Isso dá à Europa uma posição técnica importante dentro do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV), mesmo que sua base de fabricação seja mais estreita do que a da Ásia-Pacífico. A América do Sul e o Oriente Médio e África permaneceram em estágio inicial, com participação direta limitada na produção de TSV e maior relevância como usuários downstream de hardware de IA do que como fontes centrais de capacidade de empacotamento HBM.

Cenário Competitivo

O mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) é moderadamente concentrado na camada de equipamentos e altamente concentrado na camada de clientes, porque um pequeno número de fornecedores de ferramentas vende para um conjunto muito limitado de compradores de empacotamento avançado. Applied Materials, Lam Research, Tokyo Electron, BESI, EV Group, SUSS MicroTec, KLA e Onto Innovation estão entre os nomes que mais importam em toda a cadeia de processo central. A vantagem competitiva neste mercado geralmente vem da propriedade de etapas de processo, do histórico de qualificação e da capacidade de permanecer presente em vários estágios da mesma linha. É por isso que os clientes frequentemente favorecem fornecedores que podem suportar não apenas uma compra de ferramenta, mas também o ajuste de processo posterior, a inspeção e a migração para a próxima geração de ligação ou empilhamento.

A Applied Materials adotou a abordagem de plataforma ampla mais clara no mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV). Em abril de 2025, a empresa anunciou uma participação de 9% na BESI e estendeu um acordo de codesenvolvimento em torno da ligação híbrida die a wafer, o que lhe deu uma posição mais forte em uma tecnologia de transição crítica. Em maio de 2026, concordou em adquirir a NEXX da ASMPT, o que expandiu seu portfólio de deposição de empacotamento avançado para formatos maiores de pacotes de IA. No mesmo mês, a Applied Materials divulgou uma colaboração de longo prazo com a SK hynix no EPIC Center para avançar materiais, integração de processos e empacotamento 3D para futuras gerações de DRAM e HBM. Esses movimentos importam porque aprofundam o alinhamento com o cliente e tornam mais difícil para os rivais deslocar um fornecedor uma vez que as receitas de processo e as equipes de engenharia se tornam entrelaçadas.

Outros fornecedores estão se concentrando em posições mais estreitas, mas altamente estratégicas. A BESI relatou forte crescimento de pedidos de ligação híbrida no primeiro trimestre de 2026, o que suporta a visão de que a ligação é uma das posições de processo mais disputadas no mercado. A SUSS MicroTec fortaleceu seu papel na ligação híbrida die a wafer com a plataforma XBC300 Gen2 D2W, enquanto a EV Group continuou a destacar ligação, transferência de camada e metrologia de sobreposição para clientes de memória e empacotamento avançados. A demonstração de ligação híbrida de 2026 da Imec e da EV Group também mostra que a capacidade avançada de passo está se tornando um marcador público de credibilidade técnica neste mercado. O mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV), portanto, permanece aberto à competição, mas favorece os fornecedores que podem garantir qualificação antecipada, permanecer próximos dos principais clientes e suportar tanto as necessidades de volume atuais quanto as futuras transições de processo.

Líderes do Setor de Tecnologia e Equipamentos HBM de Via Através do Silício (TSV)

-

Applied Materials, Inc.

-

Lam Research Corporation

-

Tokyo Electron Limited

-

EV Group

-

ASM International N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Applied Materials apresentou cinco novos sistemas voltados para etapas críticas de processo de TSV e empacotamento avançado: o sistema Opta Quad CMP, o Nokota VMax 2 ECD para galvanoplastia de cobre no preenchimento de TSV, o Producer Avila 2 PECVD para deposição dielétrica com equilíbrio de tensão em torno de dies HBM ultrafinos, e dois sistemas de metrologia eBeam de grau de fábrica de wafer, VeritySEM 7AP e SEMVision G7AP, fornecendo sensibilidade abaixo de 10 nm para inspeção de defeitos de empacotamento avançado.

- Junho de 2026: A Samsung Electronics confirmou que havia enviado a primeira memória HBM4 comercial da indústria aos clientes, marcando o primeiro produto HBM de sexta geração a atingir a produção em massa. A Samsung antecipou que as vendas de HBM mais do que triplicariam em 2026 em comparação com 2025 e confirmou que a amostragem do HBM4E começaria no segundo semestre de 2026, sustentando a demanda plurianual por equipamentos de TSV via-intermediária e ligação.

- Maio de 2026: A Imec e a EV Group demonstraram ligação híbrida wafer a wafer a 200 nm de passo de pad de interconexão de Cu na Conferência IEEE de Componentes Eletrônicos e Tecnologia, alcançando precisão de alinhamento de pad de Cu recorde em um veículo de teste com interconexões roteáveis, estabelecendo o benchmark de passo publicamente divulgado mais avançado para empilhamento de camada de memória a lógica.

- Maio de 2026: A Applied Materials celebrou um acordo definitivo para adquirir a NEXX da ASMPT Limited, ampliando seu portfólio com equipamentos de deposição eletroquímica em nível de painel projetados para habilitar pacotes de aceleradores de IA de corpo maior e fiação de E/S de passo fino co-otimizada para roteiros de empacotamento avançado.

Escopo do Relatório Global do Mercado de Tecnologia e Equipamentos HBM de Via Através do Silício (TSV)

O Mercado Global de Tecnologia e Equipamentos HBM de Via Através do Silício (TSV) refere-se ao segmento da indústria dedicado ao desenvolvimento, fabricação e implantação de tecnologias e equipamentos de empacotamento avançado baseados em TSV usados na integração de Memória de Alta Largura de Banda (HBM).

O Relatório do Mercado de Tecnologia e Equipamentos HBM de Via Através do Silício (TSV) é Segmentado por Oferta (Equipamentos, Materiais e Serviços), Tipo de Processo TSV (TSV Via-Primeiro, TSV Via-Intermediária e TSV Via-Último), Tecnologia de Ligação (Ligação por Termocompressão, Ligação Híbrida, Ligação por Microbump e Ligação Direta por Cobre), Aplicação (Memória de Alta Largura de Banda, Aceleradores de IA, Pacotes de GPU, Processadores HPC, Processadores Baseados em Chiplet e Outras Aplicações de Empacotamento Avançado), Usuário Final (Fabricantes de Memória, Fundições, Fabricantes de Dispositivos Integrados (IDMs), OSATs e Institutos de Pesquisa), Tamanho de Wafer (200 mm, 300 mm e Outros Tamanhos de Wafer), Integração (Wafer a Wafer, Die a Wafer e Die a Die) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos |

| Materiais |

| Serviços |

| TSV Via-Primeiro |

| TSV Via-Intermediária |

| TSV Via-Último |

| Ligação por Termocompressão |

| Ligação Híbrida |

| Ligação por Microbump |

| Ligação Direta por Cobre |

| Memória de Alta Largura de Banda |

| Aceleradores de IA |

| Pacotes de GPU |

| Processadores HPC |

| Processadores Baseados em Chiplet |

| Outras Aplicações de Empacotamento Avançado |

| Fabricantes de Memória |

| Fundições |

| Fabricantes de Dispositivos Integrados (IDMs) |

| OSATs |

| Institutos de Pesquisa |

| 200 mm |

| 300 mm |

| Outros Tamanhos de Wafer |

| Wafer a Wafer |

| Die a Wafer |

| Die a Die |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Oferta | Equipamentos | |

| Materiais | ||

| Serviços | ||

| Por Tipo de Processo TSV | TSV Via-Primeiro | |

| TSV Via-Intermediária | ||

| TSV Via-Último | ||

| Por Tecnologia de Ligação | Ligação por Termocompressão | |

| Ligação Híbrida | ||

| Ligação por Microbump | ||

| Ligação Direta por Cobre | ||

| Por Aplicação | Memória de Alta Largura de Banda | |

| Aceleradores de IA | ||

| Pacotes de GPU | ||

| Processadores HPC | ||

| Processadores Baseados em Chiplet | ||

| Outras Aplicações de Empacotamento Avançado | ||

| Por Usuário Final | Fabricantes de Memória | |

| Fundições | ||

| Fabricantes de Dispositivos Integrados (IDMs) | ||

| OSATs | ||

| Institutos de Pesquisa | ||

| Por Tamanho de Wafer | 200 mm | |

| 300 mm | ||

| Outros Tamanhos de Wafer | ||

| Por Integração | Wafer a Wafer | |

| Die a Wafer | ||

| Die a Die | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) em 2026 e quão grande pode se tornar até 2031?

O tamanho do mercado de tecnologia e equipamentos HBM de Via Através do Silício (TSV) está em 0,57 bilhão de USD em 2026 e está projetado para atingir 1,88 bilhão de USD até 2031 a um CAGR de 26,96%.

Qual segmento lidera por oferta em tecnologia e equipamentos HBM de Via Através do Silício (TSV)?

Os equipamentos lideraram com 77,12% da receita em 2025, mostrando que os gastos de capital ainda estão centrados na base de ferramentas necessária para gravação, galvanoplastia, ligação, afinamento e inspeção.

O que está impulsionando o crescimento na demanda por tecnologia e equipamentos HBM de Via Através do Silício (TSV)?

O principal impulso de crescimento vem dos aceleradores de IA e das pilhas HBM de próxima geração que precisam de maior largura de banda, estruturas de pilha mais altas e desempenho de interconexão vertical mais confiável.

Qual abordagem de ligação está crescendo mais rapidamente para futuros pacotes HBM?

A ligação híbrida é a tecnologia de ligação de crescimento mais rápido com um CAGR projetado de 27,76% até 2031, mesmo que a ligação por termocompressão tenha permanecido o maior segmento em 2025.

Por que a Ásia-Pacífico é o principal hub regional para este espaço?

A Ásia-Pacífico detinha 77,83% de participação em 2025 e também é a região de crescimento mais rápido a um CAGR de 27,94%, porque combina produção de HBM, capacidade de empacotamento e suporte de equipamentos em uma rede regional.

Quais usuários finais mais importam neste espaço hoje?

Os fabricantes de memória detinham 63,91% da receita em 2025, enquanto as fundições estão projetadas para crescer mais rapidamente até 2031 à medida que o empacotamento e a integração heterogênea se tornam mais importantes.

Página atualizada pela última vez em: