Tamanho e Participação do Mercado de Interpositor de Silício e Substrato HBM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.06% CAGR |

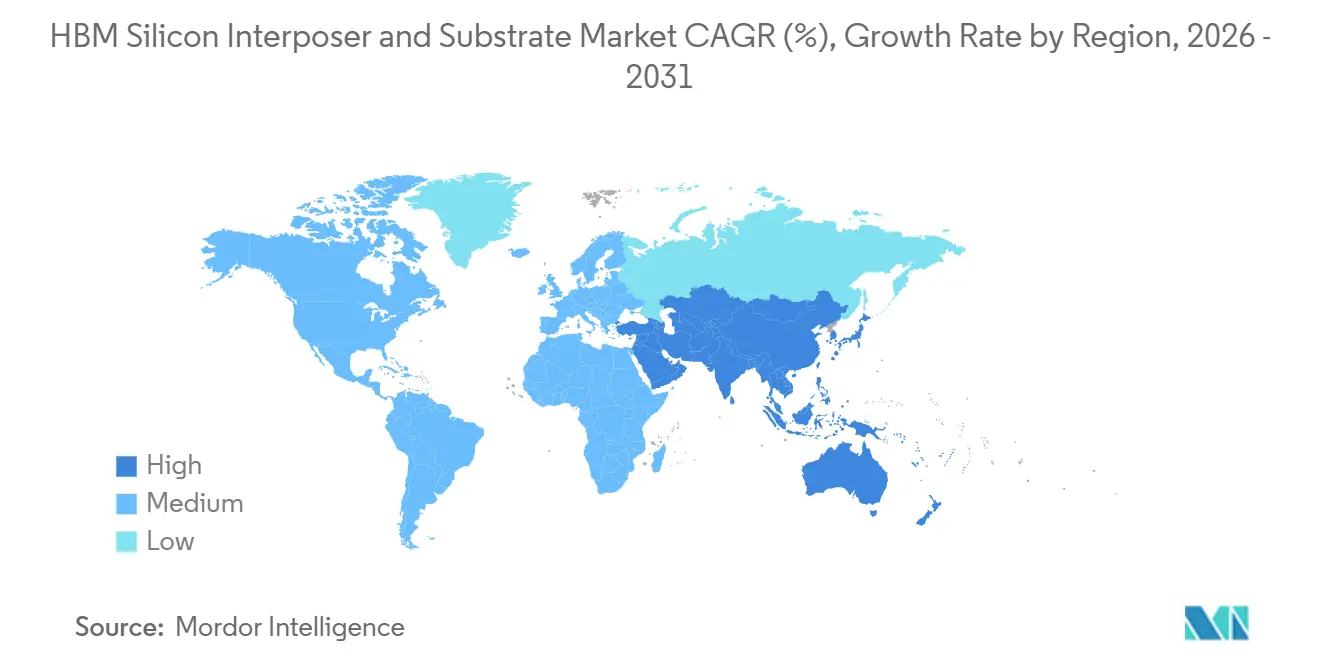

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

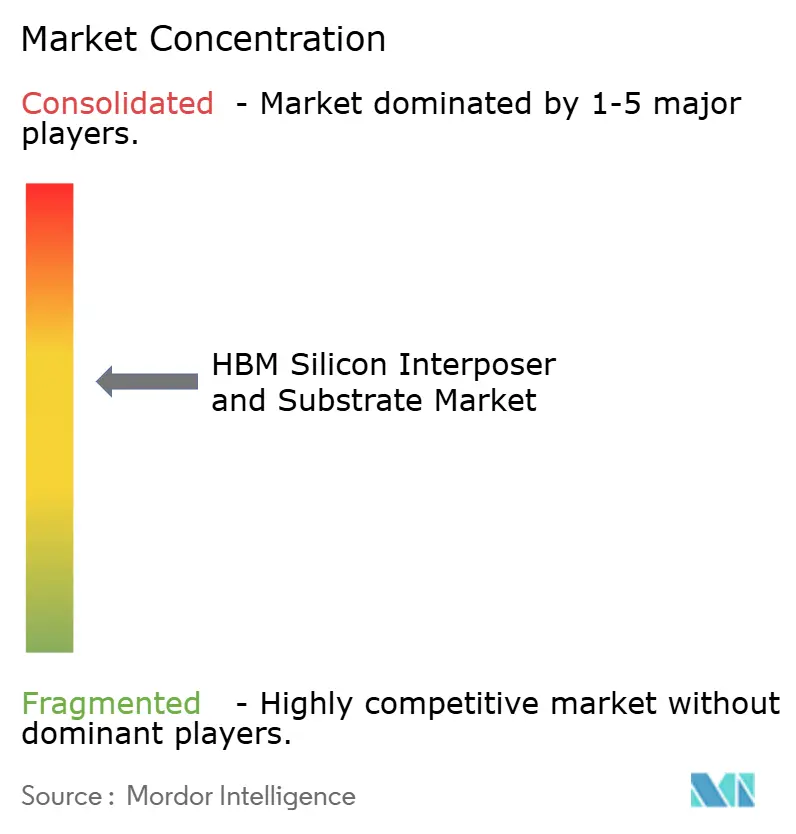

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Interpositor de Silício e Substrato HBM pela Mordor Intelligence

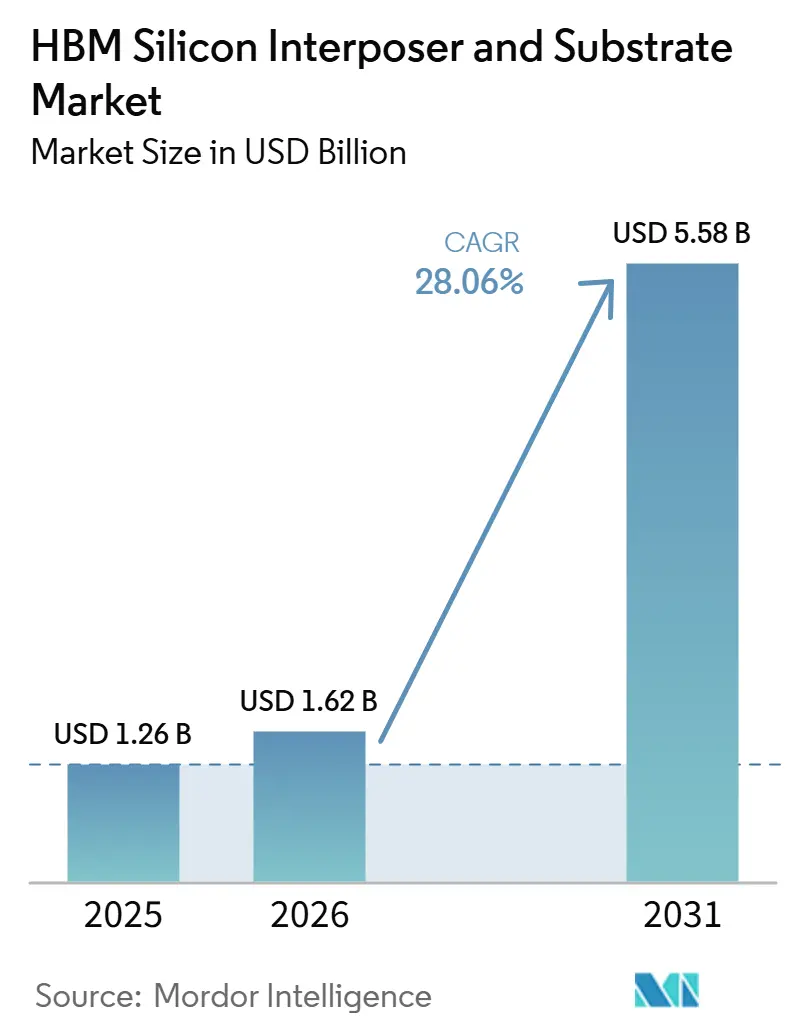

Espera-se que o tamanho do mercado de interpositor de silício e substrato HBM aumente de 1,26 bilhões de USD em 2025 para 1,62 bilhões de USD em 2026 e atinja 5,58 bilhões de USD até 2031, crescendo a um CAGR de 28,06% ao longo de 2026-2031. O mercado de interpositor de silício e substrato HBM está sendo moldado pelo aumento constante na complexidade dos modelos de IA, pois maior largura de banda de memória e links die-a-die mais densos agora dependem de designs avançados de interpositor e substrato em vez de rotas de empacotamento convencionais. O mercado de interpositor de silício e substrato HBM também se beneficia do fato de que o empacotamento passou a ocupar o centro do design de chips, com a área do interpositor, a contagem de camadas do substrato e a estabilidade térmica afetando a arquitetura do sistema muito mais cedo no ciclo de desenvolvimento. A oferta permanece restrita nas principais etapas do processo, especialmente à medida que a produção de substratos avançados, a qualificação de TSV e o manuseio de pacotes grandes devem se expandir simultaneamente, o que mantém o mercado de interpositor de silício e substrato HBM favorável para fornecedores estabelecidos. O mercado de interpositor de silício e substrato HBM também está vendo um caminho tecnológico mais amplo, à medida que abordagens baseadas em ligação híbrida e vidro avançam ao lado de arquiteturas 2,5D maduras, em vez de substituí-las de uma vez. A Ásia-Pacífico permanece o núcleo operacional do mercado de interpositor de silício e substrato HBM, e essa concentração confere à região claras vantagens de escala, ao mesmo tempo que expõe a cadeia de suprimentos a gargalos localizados e competição por capacidade.

Principais Conclusões do Relatório

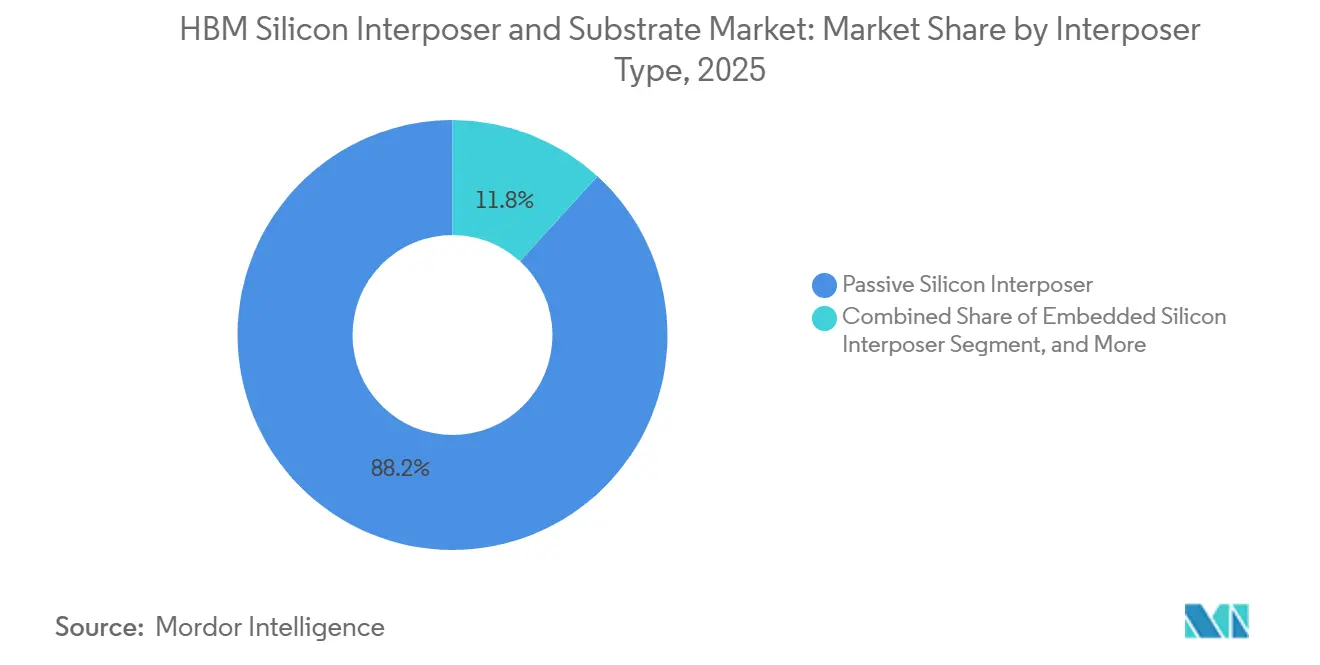

- Por tipo de interpositor, os interpositors de silício passivos detinham 88,21% de participação do mercado de interpositor de silício e substrato HBM em 2025, enquanto os interpositors de silício embutidos devem se expandir a um CAGR de 28,67% até 2031.

- Por tipo de substrato, os substratos de pacote orgânico responderam por 92,33% da receita do segmento em 2025, enquanto os substratos de pacote de vidro devem crescer a um CAGR de 28,85% até 2031.

- Por tecnologia de empacotamento, o empacotamento 2,5D capturou 74,97% da participação de receita do segmento do mercado de interpositor de silício e substrato HBM em 2025, enquanto a ligação híbrida deve avançar a um CAGR de 28,81% até 2031.

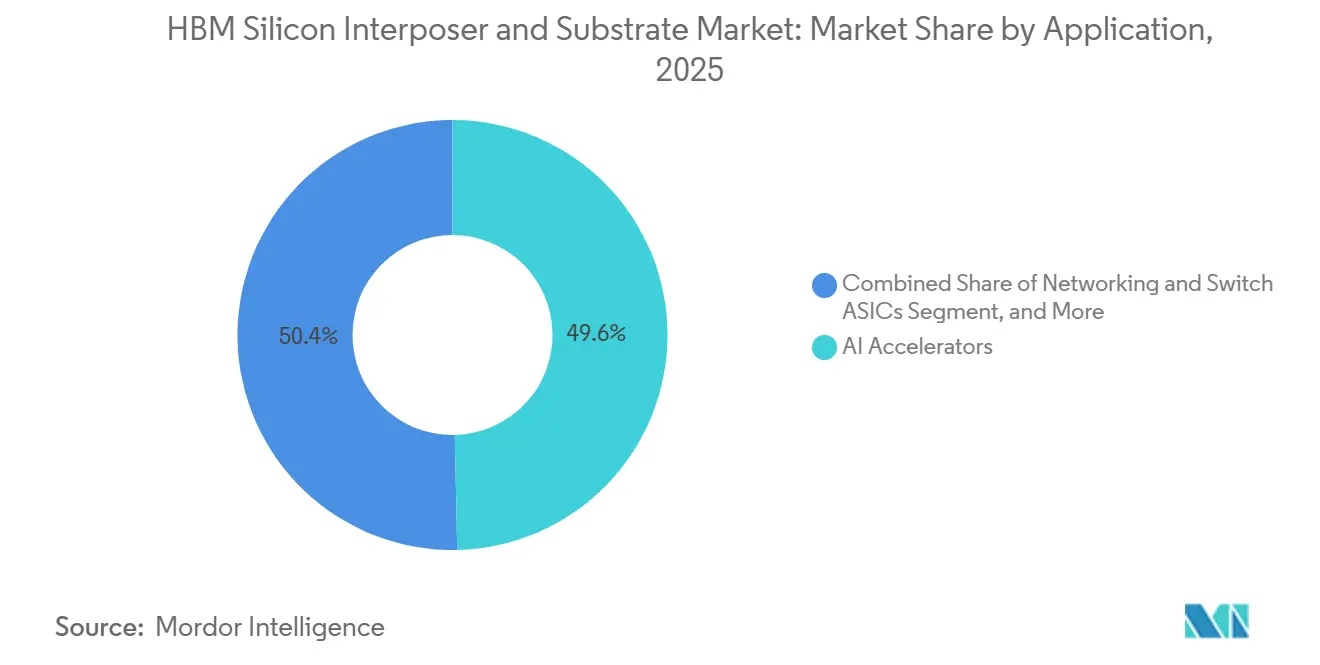

- Por aplicação, os aceleradores de IA representaram 49,64% da receita do segmento em 2025, e o mesmo segmento deve crescer a um CAGR de 29,22% até 2031.

- Por usuário final, as fundições lideraram com 48,82% de participação de receita do segmento do mercado de interpositor de silício e substrato HBM em 2025, e o mesmo segmento deve crescer a um CAGR de 28,74% até 2031.

- Por geografia, a Ásia-Pacífico detinha 82,78% de participação de receita do mercado de interpositor de silício e substrato HBM em 2025 e também deve se expandir ao CAGR mais rápido de 28,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Interpositor de Silício e Substrato HBM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida da Capacidade de HBM em Aceleradores de IA | +8.5% | Global, com concentração na Ásia-Pacífico, especialmente Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Adoção de Memória Co-Empacotada e Chiplets em Empacotamento Avançado | +5.0% | Global, com ganhos iniciais em Taiwan, Japão e América do Norte | Médio prazo (2-4 anos) |

| Pressão de Otimização de Rendimento em Construções de Interpositor com Alta Contagem de Camadas | +4.2% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Integração de HBM em GPUs de Data Center de Alto Desempenho | +6.8% | Global, com demanda liderada pela América do Norte e concentração de oferta na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de Localização de Empacotamento Avançado na Ásia-Pacífico | +2.8% | Ásia-Pacífico, com ganhos emergentes na Índia e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Prontidão para Ligação Híbrida para Pilhas HBM de Próxima Geração | +3.5% | Coreia do Sul e Taiwan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida da Capacidade de HBM em Aceleradores de IA

O crescimento rápido da produção de HBM permanece o gatilho de demanda mais forte para o mercado de interpositor de silício e substrato HBM, pois cada pacote de IA requer capacidade de interpositor, suporte avançado de substrato e fluxos de montagem rigorosamente qualificados, em vez de empacotamento de commodities. O aumento nas implantações de aceleradores de IA tornou a disponibilidade de empacotamento um limitador direto das remessas, o que significa que os fornecedores de interpositor e substrato agora influenciam o cronograma dos produtos de maneiras que não faziam em ciclos de computação anteriores. Essa mudança fortaleceu a posição comercial das fundições e dos fabricantes de substratos de alto padrão, pois os clientes cada vez mais reservam capacidade muito antes do início da produção em volume. Também elevou o valor da consistência do processo, pois os grandes pacotes de IA carregam mais dies, maior densidade de roteamento e maior estresse térmico, de modo que uma etapa de empacotamento fraca pode anular os ganhos obtidos na fase de wafer. Como resultado, o mercado de interpositor de silício e substrato HBM não é mais impulsionado apenas pela adoção de memória, mas pela velocidade com que o ecossistema completo de pacotes de IA pode escalar sem comprometer o rendimento ou as expectativas de confiabilidade.

Integração de HBM em GPUs de Data Center de Alto Desempenho

Os programas de GPU para data center estão impulsionando o mercado de interpositor de silício e substrato HBM em direção a footprints de interpositor maiores, roteamento mais fino e estruturas de fornecimento de energia mais densas, pois a largura de banda de memória agora é uma variável de desempenho central, e não um recurso de suporte. Os designs HBM4 e posteriores atribuem maior peso funcional ao die base e ao tecido de interconexão abaixo da pilha, aumentando a importância das decisões de engenharia em nível de pacote. A carga de roteamento também aumenta à medida que a largura de E/S se expande e o passo dos microbumps se estreita, de modo que o design do interpositor torna-se mais intimamente ligado ao desempenho do sistema, ao comportamento térmico e à integração em nível de placa. Na prática, os desenvolvedores de GPU agora tratam a pilha de interpositor e substrato como parte da própria plataforma de computação, o que traz as decisões de empacotamento para o início do ciclo de design. Esse comportamento de design apoia o mercado de interpositor de silício e substrato HBM, tornando o empacotamento avançado mais difícil de substituir no final de um programa e mais central para os roteiros de produtos de longo prazo.

Adoção de Memória Co-Empacotada e Chiplets em Empacotamento Avançado

A adoção de chiplets apoia o mercado de interpositor de silício e substrato HBM, pois os designs de computação desagregados requerem um tecido de conexão denso para manter a latência baixa enquanto roteiam sinais por uma área de pacote mais ampla. À medida que mais lógica é dividida entre múltiplos dies, o interpositor carrega uma parcela maior da complexidade do sistema, e o substrato deve lidar com mais camadas, limites de empenamento mais rígidos e requisitos de integridade de sinal mais rigorosos. Uma pesquisa publicada em Microsystems and Nanoengineering mostrou que os padrões de layout de TSV podem alterar materialmente o comportamento de estresse no nível do die, o que importa à medida que a geometria do pacote se torna mais complexa e mais heterogênea. A mesma tendência torna o escalonamento mais difícil para novos entrantes, pois o desafio não é mais apenas adicionar área, mas controlar o estresse, o rendimento e a confiabilidade do pacote à medida que mais elementos ativos são reunidos. Esta é uma das razões pelas quais o mercado de interpositor de silício e substrato HBM continua a recompensar os fornecedores que conseguem combinar suporte ao design, precisão de front-end e controle de montagem downstream em uma única oferta comercial.

Pressão de Otimização de Rendimento em Construções de Interpositor com Alta Contagem de Camadas

O gerenciamento de rendimento tornou-se um impulsionador de crescimento no mercado de interpositor de silício e substrato HBM, pois os clientes estão dispostos a pagar por abordagens de empacotamento que reduzem o risco de falha em pacotes de IA muito grandes e caros. À medida que o tamanho do interpositor aumenta e mais pilhas de HBM são conectadas a um único pacote de computação, a tolerância a defeitos cai acentuadamente, e cada ganho incremental de rendimento carrega real valor comercial. Um estudo de 2025 no Journal of Semiconductor Technology and Science descobriu que as condições otimizadas de deposição de SiO₂ TEOS melhoraram o throughput de TSV enquanto preservavam a robustez, demonstrando que o ajuste do processo pode aumentar a oferta efetiva sem esperar por uma capacidade inteiramente nova.[1]J. Kim et al., "TEOS SiO₂ Film Deposition Optimization for Increasing Capability and Securing TSV Robustness of HBM," Journal of Semiconductor Technology and Science, doi.org A mesma pressão está levando os fornecedores de substratos a investir mais pesadamente em simulação, triagem pré-montagem e testes de confiabilidade, pois os padrões de qualificação estão se tornando parte da proposta de vendas, e não uma verificação de back-end. Nesse ambiente, o mercado de interpositor de silício e substrato HBM cresce não apenas com a maior demanda por unidades, mas também com o maior valor por pacote, à medida que a garantia de rendimento se torna mais importante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade do Processo TSV e Longos Ciclos de Qualificação | -3.8% | Global, com o efeito mais forte em Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Escassez de Oferta de Wafers de Interpositor e Gargalos de Equipamentos | -2.5% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Empenamento Térmico e Perda de Rendimento de Die Conhecido como Bom em Pacotes Grandes | -1.8% | Global | Médio prazo (2-4 anos) |

| Alto Capex para Capacidade Avançada de Substrato e Interpositor | -1.5% | Global, com o maior ônus sobre novos entrantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade do Processo TSV e Longos Ciclos de Qualificação

A fabricação de TSV permanece a restrição técnica mais clara no mercado de interpositor de silício e substrato HBM, pois combina geometria fina, exposição ao estresse térmico e longos ciclos de qualificação de clientes em um único bloco de processo. O desafio cresce a cada geração de HBM, pois zonas de exclusão mais rígidas e roteamento mais denso reduzem o espaço disponível para margem de design e erro de processo. Uma pesquisa apresentada no IEEE IRPS 2025 mostrou que a redução das zonas de exclusão de TSV pode enfraquecer a confiabilidade do BEOL por meio de eletromigração e ruptura dielétrica, indicando que a qualificação está se tornando mais exigente, e não mais fácil. Esse ônus técnico retarda a expansão dos fornecedores, pois mesmo quando o capital está disponível, os clientes ainda exigem validação elétrica, térmica e de confiabilidade completa antes que novos fluxos entrem em produção. O resultado é que o mercado de interpositor de silício e substrato HBM pode mostrar forte demanda enquanto ainda enfrenta uma oferta mais lenta do que em muitos segmentos de semicondutores adjacentes.

Escassez de Oferta de Wafers de Interpositor e Gargalos de Equipamentos

A disponibilidade de equipamentos também restringe o mercado de interpositor de silício e substrato HBM, pois os equipamentos usados para gravação, deposição, ligação, afinamento e acabamento de TSV não podem ser escalados tão facilmente quanto as ferramentas padrão de processamento de wafers. Isso cria uma lacuna entre os planos de investimento anunciados e a produção utilizável, pois as novas linhas devem aguardar a entrega dos equipamentos, instalação, ajuste do processo e qualificação do cliente antes de afetar a oferta. O impacto é mais visível quando vários programas de expansão avançam em paralelo, pois a mesma base estreita de equipamentos deve suportar fundições, fornecedores de substratos e operações de empacotamento de memória simultaneamente. A oferta restrita então reforça a concentração de clientes em fornecedores comprovados, pois os compradores frequentemente preferem aprofundar relacionamentos com fornecedores qualificados a assumir o risco de qualificação com linhas não comprovadas. Para o mercado de interpositor de silício e substrato HBM, isso significa que as adições de capacidade importam, mas o momento e a usabilidade dessa capacidade importam ainda mais do que os compromissos de capital anunciados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Interpositor: Designs Passivos Lideram, mas a Lógica Ativa Reescreve o Roteiro

Os interpositors de silício passivos responderam por 88,21% da receita do segmento em 2025, tornando-os a base clara do mercado de interpositor de silício e substrato HBM nos atuais pacotes de IA e GPU de alto volume. Sua liderança reflete longo aprendizado de processo, integração madura de TSV e compatibilidade com fluxos de empacotamento 2,5D que já atendem os principais programas de acelerador em escala. Os designs passivos também se beneficiam de uma proposta de valor mais simples, pois oferecem roteamento denso e integração de HBM sem adicionar funções lógicas que aumentariam a complexidade do processo e o trabalho de qualificação. Esse equilíbrio entre desempenho e capacidade de fabricação manteve os interpositors passivos no centro do design de pacotes, mesmo com o aumento contínuo dos requisitos do sistema.

O mesmo segmento ainda enfrenta uma transição estrutural, pois as novas gerações de HBM transferem mais controle, gerenciamento de energia e tratamento de sinais para o die base e as camadas imediatamente abaixo da pilha de memória. As abordagens ativas e embutidas, portanto, ganham relevância quando o pacote deve fazer mais do que apenas rotear sinais, especialmente em programas que buscam integração mais estreita entre dies de computação, pilhas de HBM e lógica de suporte. Os interpositors de silício embutidos devem se expandir a um CAGR de 28,67% até 2031, sinalizando que o mercado de interpositor de silício e substrato HBM está abrindo as portas para arquiteturas que combinam densidade de roteamento com controle funcional adicional. Uma pesquisa em Microsystems and Nanoengineering mostrou que as decisões de layout de TSV podem remodelar os padrões de estresse no nível do die, o que se torna mais importante quando os interpositors passam de planos de roteamento passivos para designs mais funcionalmente integrados. Mesmo assim, os designs passivos provavelmente permanecerão como âncora de volume durante grande parte do período de previsão, pois a mudança em direção à lógica embutida muda o roteiro mais rapidamente do que muda a base de fabricação instalada.

Por Tipo de Substrato: Hegemonia do ABF Contrasta com a Expansão do Substrato de Vidro

Os substratos de pacote orgânico baseados em ABF detinham 92,33% do segmento em 2025, colocando-os no centro do mercado de interpositor de silício e substrato HBM para as atuais estruturas de pacotes de acelerador, GPU e HPC. O ABF permanece dominante porque suporta altas contagens de camadas, redistribuição fina e o equilíbrio mecânico necessário para combinar grandes estruturas de silício com roteamento denso de pacotes. O segmento também se beneficia de um forte ecossistema de fornecedores estabelecidos, onde os principais fornecedores já construíram conhecimento de processo em torno do controle de empenamento, estabilidade de rendimento e designs de build-up em grande formato. Essa base instalada torna o ABF a escolha padrão para a maioria dos programas atuais, mesmo quando os clientes já estão estudando alternativas de próxima geração.

Os padrões de investimento dos fornecedores reforçam essa posição, pois os principais programas de capacidade continuam a ter como alvo substratos de CI de alto desempenho, em vez de uma mudança repentina de plataforma para longe do ABF. A Ibiden anunciou um programa de investimento de JPY 500 bilhões (USD 3,3 bilhões) para substratos de pacote de CI de alto desempenho ao longo do ano fiscal de 2026 ao ano fiscal de 2028, com início da produção em massa previsto para o ano fiscal de 2027.[2]Ibiden Co., Ltd., "Notice Regarding Capital Investment Plan for High-Performance IC Package Substrates," Ibiden, ibiden.com Ao mesmo tempo, os substratos de pacote de vidro devem crescer a um CAGR de 28,85% até 2031, pois oferecem um caminho para melhor estabilidade dimensional e menor perda dielétrica em pacotes muito grandes. O apelo do vidro é mais forte onde o mercado de interpositor de silício e substrato HBM precisa de escalonamento no estilo de painel além dos limites convencionais de reticle e empenamento, mas a adoção comercial dependerá de os fornecedores conseguirem gerenciar a fragilidade, a formação de vias e a consistência do processo em escala de produção. Por essa razão, o ABF permanece a base de receita central, enquanto o vidro continua a definir uma importante opção futura para os formatos de pacote mais exigentes.

Por Tecnologia de Empacotamento: 2,5D Estabelecido, Ligação Híbrida Acelera

O formato 2,5D respondeu por 74,97% da receita do segmento em 2025, tornando-o a principal arquitetura comercial no mercado de interpositor de silício e substrato HBM. Sua força vem de uma combinação prática de ferramentas maduras, integração comprovada de interpositor e compatibilidade com pacotes multi-die que precisam de HBM posicionado próximo ao motor de computação. O formato também oferece aos designers densidade de roteamento suficiente para suportar os atuais aceleradores de IA, mantendo as etapas do processo mais familiares do que as de muitas alternativas 3D completas. Essa maturidade explica por que o 2,5D ainda carrega a maior parte da carga comercial, mesmo com o aumento da atenção a conceitos de pacotes mais avançados.

O caminho de crescimento, no entanto, está se movendo em direção a conexões verticais e die-a-die mais finas que reduzem a altura, a resistência e a perda de energia dentro de pilhas de memória cada vez mais densas. A ligação híbrida deve crescer a um CAGR de 28,81% até 2031, refletindo a necessidade de links cobre-a-cobre sem bump à medida que as contagens de pilhas aumentam e os limites de espessura do pacote se estreitam. Uma pesquisa publicada em Moore and More da Springer Nature descobriu que a ligação híbrida Cu-Cu pode reduzir o consumo de energia e a espessura do pacote em relação às abordagens de microbump baseadas em TSV, além de suportar um escalonamento de passo muito mais fino. Isso importa para o mercado de interpositor de silício e substrato HBM porque o pacote agora deve atender simultaneamente às metas de largura de banda, altura e temperatura, e as estruturas de bump convencionais se tornam mais difíceis de gerenciar à medida que as camadas aumentam. O 2,5D permanecerá como base estabelecida, mas a ligação híbrida está definida para influenciar o teto de desempenho e as futuras regras de design do segmento de forma muito mais forte ao longo do período de previsão.

Por Aplicação: Aceleradores de IA Impulsionam o Volume, Segmentos Adjacentes Definem a Diversificação

Os aceleradores de IA responderam por 49,64% da receita de aplicações em 2025 e devem crescer a um CAGR de 29,22% até 2031, tornando-os o principal impulsionador de demanda no mercado de interpositor de silício e substrato HBM. Esses sistemas dependem de largura de banda de memória muito alta, roteamento local denso e caminhos de sinal curtos entre o die de computação e as pilhas de HBM, aumentando assim a demanda por interpositors avançados e substratos de alta camada. O segmento também empurra o tamanho do pacote para cima, pois cada ciclo de produto tende a combinar mais recursos de computação com pilhas de HBM maiores ou mais numerosas no mesmo footprint. Em termos comerciais, os aceleradores de IA tornaram o empacotamento uma variável-chave no cronograma de lançamento de produtos, no planejamento de suprimentos e na qualificação de plataformas.

O restante do mix de aplicações importa porque amplia a base de demanda endereçável e muda como o valor do empacotamento é distribuído pelo setor de interpositor de silício e substrato HBM. As GPUs para data center permanecem um caso de uso adjacente importante, com necessidades que frequentemente se sobrepõem às dos aceleradores de IA, mas podem diferir em intensidade de memória, equilíbrio de carga de trabalho e prioridades de custo do sistema. Os programas de computação de alto desempenho adicionam outra camada de demanda, especialmente onde designs de pacotes personalizados e triagem de confiabilidade mais rigorosa são necessários para sistemas governamentais, de defesa e laboratoriais. Os ASICs de rede e switch ampliam o caso para integração lateral densa, enquanto as plataformas de IA automotiva e a eletrônica de consumo avançada ampliam a oportunidade de longo prazo à medida que a memória de maior largura de banda alcança mais categorias de endpoint. Esse mix mais amplo não desloca a demanda de IA, mas torna o mercado de interpositor de silício e substrato HBM menos dependente de uma única classe de produto ao longo do tempo.

Por Usuário Final: Fundições Lideram, Enquanto Fabless, OSATs e IDMs Reequilibram a Captura de Valor

As fundições capturaram 48,82% da receita de usuários finais em 2025, o que lhes conferiu a posição de liderança no mercado de interpositor de silício e substrato HBM. Sua vantagem vem da propriedade do processo na etapa de wafer de interpositor e de seu papel na qualificação de fluxos completos de pacotes com clientes finais. Quando o mesmo fornecedor gerencia uma parcela maior do caminho de empacotamento, ele captura uma parcela maior do valor e se torna mais difícil de substituir em programas críticos. É por isso que as fundições permanecem centrais, mesmo que os fabricantes de memória, fornecedores de substratos e OSATs contribuam com partes importantes da pilha de pacotes.

Ao mesmo tempo, a cadeia de valor está mudando à medida que mais participantes avançam para a definição de pacotes e mais clientes buscam flexibilidade nas rotas de montagem. As empresas fabless cada vez mais tratam as especificações de interpositor e substrato como parte da arquitetura do produto, enquanto os OSATs continuam a expandir seus papéis, com suporte externo de empacotamento aliviando a pressão sobre os fluxos internos restritos. Os IDMs permanecem usuários finais significativos porque os produtores de memória ainda consomem grandes volumes de interpositors e substratos em suas próprias operações de empacotamento de HBM, e o investimento em empacotamento avançado da Micron em Singapura mostra como a escala de empacotamento interno se tornou uma alavanca estratégica, e não uma atividade de suporte. O mercado de interpositor de silício e substrato HBM é, portanto, liderado pelas fundições hoje, mas a captura futura de valor dependerá de como o controle de design, a terceirização de montagem e a expansão do empacotamento do lado da memória evoluem juntos. Esse padrão aponta para um mercado onde a liderança é clara, mas onde a influência comercial está se espalhando por mais nós da cadeia de suprimentos do que nos ciclos de empacotamento anteriores.

Análise Geográfica

A Ásia-Pacífico respondeu por 82,78% da receita em 2025 e deve se expandir a um CAGR de 28,14% até 2031, mantendo-se firmemente no centro do mercado de interpositor de silício e substrato HBM. A região lidera porque as etapas mais críticas da cadeia de suprimentos estão agrupadas em Taiwan, Coreia do Sul, Japão e partes crescentes do Sudeste Asiático, o que encurta os ciclos de feedback entre fundições, fabricantes de memória, fornecedores de substratos e parceiros de montagem. Taiwan permanece central por meio de sua liderança em empacotamento avançado e qualificação profunda de clientes, enquanto a Coreia do Sul ancora a produção de memória HBM e a demanda de empacotamento relacionada. O Japão adiciona peso significativo por meio de seus materiais de substrato e capacidades de substrato de pacote de alto desempenho, que continuam a apoiar a liderança da região na construção de pacotes de ponta. Essa concentração confere à Ásia-Pacífico escala e velocidade, mas também significa que o mercado de interpositor de silício e substrato HBM permanece altamente exposto a restrições de capacidade localizadas e gargalos de fornecedores dentro da região.

A América do Norte detém a segunda maior posição no mercado de interpositor de silício e substrato HBM porque muitos dos mais importantes programas de acelerador de IA, GPU e ASIC personalizado são definidos lá, mesmo quando a fabricação permanece na Ásia-Pacífico. A força da região reside na propriedade da arquitetura, na concentração de clientes e nos roteiros de plataforma de longo prazo que moldam o que a pilha de empacotamento deve entregar ao longo de múltiplas gerações de produtos. A demanda da América do Norte, portanto, influencia o tamanho do interpositor, a complexidade do substrato e as prioridades de qualificação, mesmo quando o pacote físico é construído em outro lugar. Isso mantém a região comercialmente poderosa no mercado de interpositor de silício e substrato HBM, apesar de sua menor participação atual na fabricação.

A Europa permanece mais seletiva no mercado de interpositor de silício e substrato HBM, mas retém relevância estratégica por meio de tecnologia de substrato, capacidade de engenharia e programas de expansão vinculados a clientes. A AT&S anunciou até EUR 2 bilhões (USD 2,32 bilhões) em expansão adicional em Kulim em junho de 2026, apoiada por compromissos de longo prazo de clientes da AMD e da Intel.[3]AT&S Austria Technologie und Systemtechnik AG, "AT&S Expands Kulim Site to Support Long-Term Customer Demand and Deepen Strategic Technology Partnerships," OTS, ots.at A América do Sul e o Oriente Médio e África ainda representam uma pequena parcela do mercado de interpositor de silício e substrato HBM porque têm fabricação avançada de semicondutores limitada vinculada a interpositors e substratos de alto padrão. O Sudeste Asiático está se tornando mais importante como base operacional, com a Micron avançando no empacotamento e na fabricação de wafers em Singapura e expansões de capacidade mais amplas melhorando a posição da região no mapa de empacotamento.

Cenário Competitivo

O mercado de interpositor de silício e substrato HBM tem uma estrutura moderadamente concentrada, com o controle mais rígido situado nos níveis de fundição e substrato premium, em vez de em toda a cadeia de valor. Um pequeno grupo de fornecedores qualificados ainda controla as etapas mais desafiadoras na fabricação de interpositors, no manuseio de pacotes grandes e na produção de substratos de alta camada, o que mantém as barreiras de entrada elevadas. Isso é especialmente verdadeiro onde os clientes precisam de confiabilidade comprovada em pacotes de IA caros, pois o risco de qualificação limita a rapidez com que novos fornecedores podem ganhar participação. O mercado de interpositor de silício e substrato HBM é mais fragmentado no nível de OSAT, mas essa fragmentação não diminui a alavancagem dos players de interpositor e substrato mais estabelecidos. Como resultado, a concorrência é ativa, mas grande parte dela ainda se concentra no momento da expansão, na profundidade da qualificação e no alinhamento do roteiro, em vez de apenas no preço.

Vários movimentos estratégicos desde 2025 mostram como as empresas líderes estão se posicionando para a próxima fase do mercado de interpositor de silício e substrato HBM. A Ibiden comprometeu JPY 500 bilhões (USD 3,3 bilhões) para expandir a oferta de substratos de pacote de CI de alto desempenho ao longo do ano fiscal de 2026 ao ano fiscal de 2028, sublinhando o forte aumento de escala da oferta de substratos premium para atender à demanda de IA. A Micron também avançou seu footprint em Singapura por meio de investimentos dedicados em empacotamento de HBM e fabricação de wafers, o que reflete a crescente importância do controle interno de empacotamento para os fornecedores de memória que atendem a programas de IA.[4]Micron Technology, Inc., "Micron Breaks Ground on New HBM Advanced Packaging Facility in Singapore," GlobeNewswire, globenewswire.com A AT&S seguiu com até EUR 2 bilhões (USD 2,32 bilhões) para a expansão de Kulim apoiada por compromissos de clientes, mostrando que a reserva de capacidade se tornou um modelo-chave de financiamento nesta parte da cadeia de valor.

A direção tecnológica está ampliando a concorrência dentro do mercado de interpositor de silício e substrato HBM, mesmo onde a oferta atual permanece concentrada. Estruturas de pacotes baseadas em vidro, rotas de ligação híbrida e abordagens seletivas no estilo bridge visam melhorar a economia de escalonamento ou reduzir os limites físicos dos designs atuais de interpositor. Ao mesmo tempo, a demanda dos clientes por empacotamento de ASIC de IA personalizado cria aberturas comerciais além dos maiores programas de GPU, o que pode dar espaço para fornecedores de segundo nível crescerem se conseguirem atender aos limites de qualificação e confiabilidade. Mesmo assim, o mercado de interpositor de silício e substrato HBM dificilmente se tornará amplamente fragmentado no curto prazo, pois a intensidade de capital, a complexidade do processo e a qualificação de clientes ainda favorecem fornecedores com escala estabelecida e um longo histórico operacional.

Líderes do Setor de Interpositor de Silício e Substrato HBM

-

Taiwan Semiconductor Manufacturing Company Limited

-

Samsung Electronics Co., Ltd.

-

Intel Corporation

-

SK hynix Inc.

-

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A AT&S anunciou a expansão de sua unidade de fabricação em Kulim, Malásia, com investimentos de até EUR 2 bilhões (USD 2,32 bilhões), apoiados por compromissos de longo prazo de clientes da AMD e da Intel. A expansão abrange a instalação de uma segunda estrutura de planta e a construção de um novo local de fabricação de núcleo de substrato de CI, com a AT&S elevando sua orientação de crescimento de receita para o ano fiscal de 2026/27 para 45-55% em termos de moeda constante como resultado.

- Fevereiro de 2026: A Ibiden anunciou um plano de investimento de capital de JPY 500 bilhões (USD 3,3 bilhões) ao longo do ano fiscal de 2026 ao ano fiscal de 2028 para a expansão de substratos de pacote de CI de alto desempenho, o maior programa único de expansão de substratos na história do setor. A fase um inclui aproximadamente JPY 220 bilhões para a Planta Kawama e capacidade adicional na Planta Ohno, com início da produção em massa previsto para o ano fiscal de 2027.

- Janeiro de 2026: A Micron iniciou as obras de uma instalação avançada de fabricação de wafers em Singapura, com sua instalação de empacotamento avançado de HBM anunciada anteriormente confirmada como dentro do prazo para contribuir significativamente com o fornecimento de HBM no ano civil de 2027.

- Abril de 2025: A LG Innotek inaugurou sua instalação de produção de substratos FC-BGA "Dream Factory" em Gumi, Coreia do Sul, estabelecendo um hub de fabricação de alta automaço com meta de USD 700 milhões em receita de substratos FC-BGA até 2030. A instalação emprega sistemas de gerenciamento de qualidade baseados em IA que permitem a detecção e correção de defeitos em tempo real ao longo do processo de produção de FC-BGA.

Escopo do Relatório Global do Mercado de Interpositor de Silício e Substrato HBM

O mercado de interpositor de silício e substrato HBM abrange o design, a fabricação e o fornecimento de interpositors de silício e substratos avançados usados para integrar memória de alta largura de banda (HBM) com processadores, aceleradores e outros dispositivos semicondutores. O escopo do mercado inclui interpositors de silício, substratos orgânicos e plataformas de empacotamento relacionadas usadas em aplicações como inteligência artificial, computação de alto desempenho, data centers, processamento gráfico, redes e eletrônica de consumo avançada.

O Relatório do Mercado de Interpositor de Silício e Substrato HBM é Segmentado por Tipo de Interpositor (Interpositor de Silício Passivo, Interpositor de Silício Ativo e Interpositor de Silício Embutido), Tipo de Substrato (Substrato de Pacote Orgânico, Substrato de Pacote de Vidro, Bridge de Silício/Portador de Silício e Outros Tipos de Substrato), Tecnologia de Empacotamento (Empacotamento 2,5D, Empacotamento 3D, Empacotamento de Chiplets e Ligação Híbrida), Aplicação (Aceleradores de IA, GPUs para Data Center, Computação de Alto Desempenho, ASICs de Rede e Switch, Plataformas de IA Automotiva e Eletrônica de Consumo), Usuário Final (Fabricantes de Dispositivos Integrados (IDMs), Empresas de Semicondutores Fabless, OSATs e Fundições) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Interpositor de Silício Passivo |

| Interpositor de Silício Ativo |

| Interpositor de Silício Embutido |

| Substrato de Pacote Orgânico |

| Substrato de Pacote de Vidro |

| Bridge de Silício/Portador de Silício |

| Outros Tipos de Substrato |

| Empacotamento 2,5D |

| Empacotamento 3D |

| Empacotamento de Chiplets |

| Ligação Híbrida |

| Aceleradores de IA |

| GPUs para Data Center |

| Computação de Alto Desempenho |

| ASICs de Rede e Switch |

| Plataformas de IA Automotiva |

| Eletrônica de Consumo |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Empresas de Semicondutores Fabless |

| OSATs |

| Fundições |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Interpositor | Interpositor de Silício Passivo | |

| Interpositor de Silício Ativo | ||

| Interpositor de Silício Embutido | ||

| Por Tipo de Substrato | Substrato de Pacote Orgânico | |

| Substrato de Pacote de Vidro | ||

| Bridge de Silício/Portador de Silício | ||

| Outros Tipos de Substrato | ||

| Por Tecnologia de Empacotamento | Empacotamento 2,5D | |

| Empacotamento 3D | ||

| Empacotamento de Chiplets | ||

| Ligação Híbrida | ||

| Por Aplicação | Aceleradores de IA | |

| GPUs para Data Center | ||

| Computação de Alto Desempenho | ||

| ASICs de Rede e Switch | ||

| Plataformas de IA Automotiva | ||

| Eletrônica de Consumo | ||

| Por Usuário Final | Fabricantes de Dispositivos Integrados (IDMs) | |

| Empresas de Semicondutores Fabless | ||

| OSATs | ||

| Fundições | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da oportunidade do mercado de interpositor de silício e substrato HBM até 2031?

O mercado de interpositor de silício e substrato HBM deve crescer de 1,62 bilhões de USD em 2026 para 5,58 bilhões de USD até 2031, a um CAGR de 28,06%.

Qual aplicação gera a maior demanda por interpositors e substratos avançados?

Os aceleradores de IA lideram o mix de aplicações com 49,64% de participação em 2025 e também devem registrar o CAGR mais rápido de 29,22% até 2031.

Por que a Ásia-Pacífico domina este espaço?

A Ásia-Pacífico respondeu por 82,78% da receita em 2025 porque o empacotamento de fundições, a produção de memória HBM e o fornecimento de substratos premium estão concentrados em Taiwan, Coreia do Sul e Japão.

Qual plataforma de substrato é mais importante hoje?

Os substratos de pacote orgânico baseados em ABF permanecem a plataforma central com 92,33% de participação de segmento em 2025 porque suportam altas contagens de camadas e fluxos de fabricação estabelecidos.

Qual tecnologia de empacotamento está crescendo mais rapidamente para as pilhas HBM de próxima geração?

A ligação híbrida deve se expandir a um CAGR de 28,81% até 2031, pois ajuda a reduzir a altura do pacote, diminuir a perda de energia e suportar um passo de interconexão mais fino.

Qual é o principal risco do lado da oferta para este campo?

As maiores restrições vêm da complexidade do TSV, dos longos ciclos de qualificação e dos gargalos de equipamentos, que retardam o ritmo em que a nova capacidade de interpositor e substrato pode se tornar pronta para produção.

Página atualizada pela última vez em: