Tamanho e Participação do Mercado de Equipamentos de Fabricação HBM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.42% CAGR |

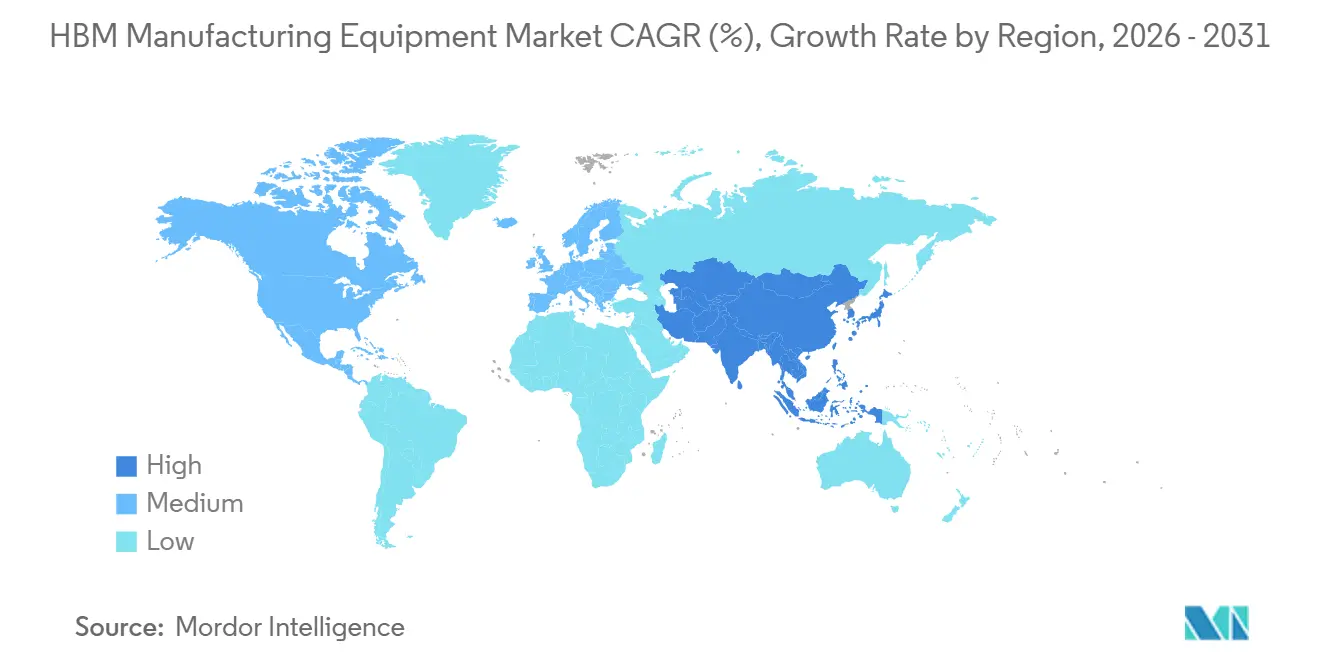

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

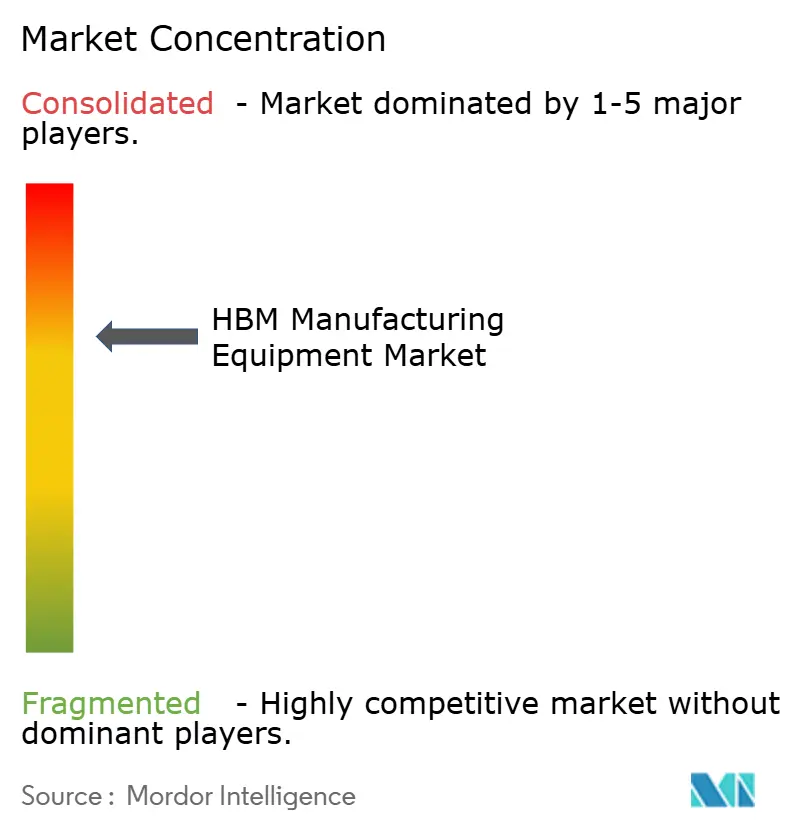

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Fabricação HBM por Mordor Intelligence

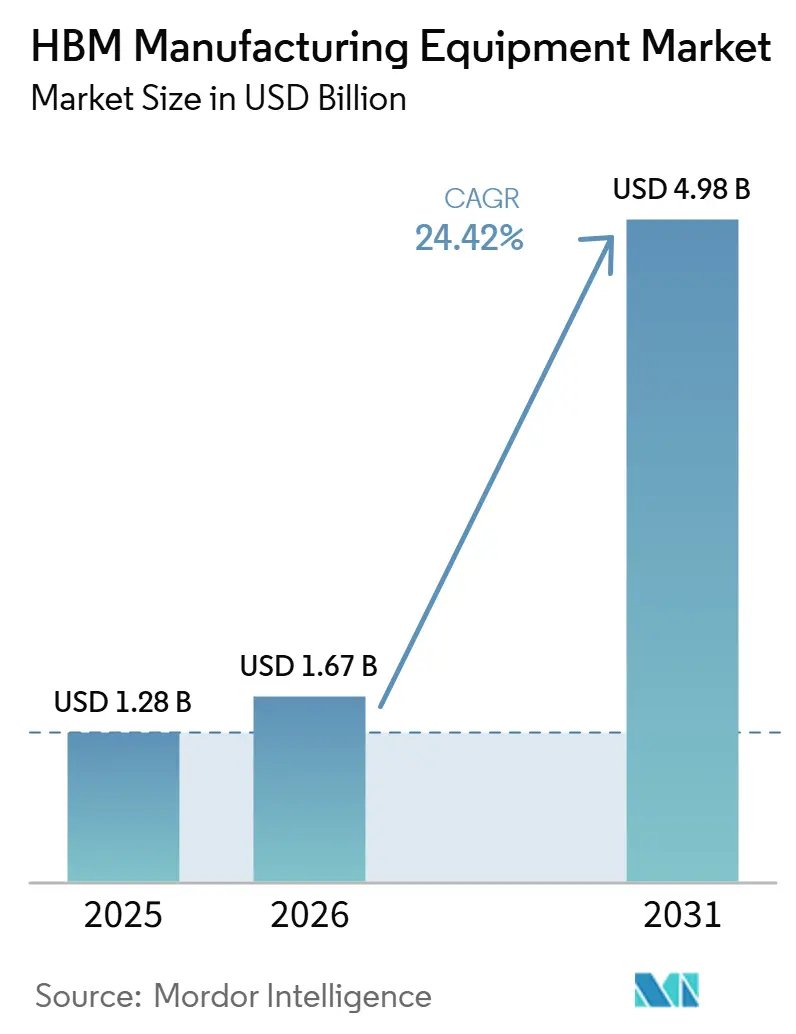

O tamanho do mercado de equipamentos de fabricação HBM deve aumentar de 1,28 bilhão de USD em 2025 para 1,67 bilhão de USD em 2026 e atingir 4,98 bilhões de USD até 2031, crescendo a um CAGR de 24,40% no período de 2026 a 2031. O mercado de equipamentos de fabricação HBM está sendo moldado pela transição do empacotamento convencional de DRAM para pilhas de memória mais altas que exigem alinhamento mais preciso, dies mais finos e interfaces mais limpas em cada etapa. Isso está impulsionando a demanda por ferramentas nas áreas de ligação, formação de TSV, planarização e inspeção, pois cada nova geração de pilha incorre em uma penalidade de rendimento maior quando o controle de processo falha. O posicionamento competitivo também está mudando, à medida que fornecedores com status de processo de referência nas etapas principais mantêm vantagem durante ciclos de qualificação que continuam longos e custosos para novos entrantes. O mercado de equipamentos de fabricação HBM também está expandindo sua base de demanda além das empresas de memória, à medida que as fundições se tornam mais envolvidas com dies de base ricos em lógica que avançam para a produção em nós avançados. Isso mantém o conjunto de oportunidades mais forte para fornecedores que conseguem suportar tanto as linhas de produção de termocompressão atuais quanto a transição futura para a ligação híbrida.

Principais Conclusões do Relatório

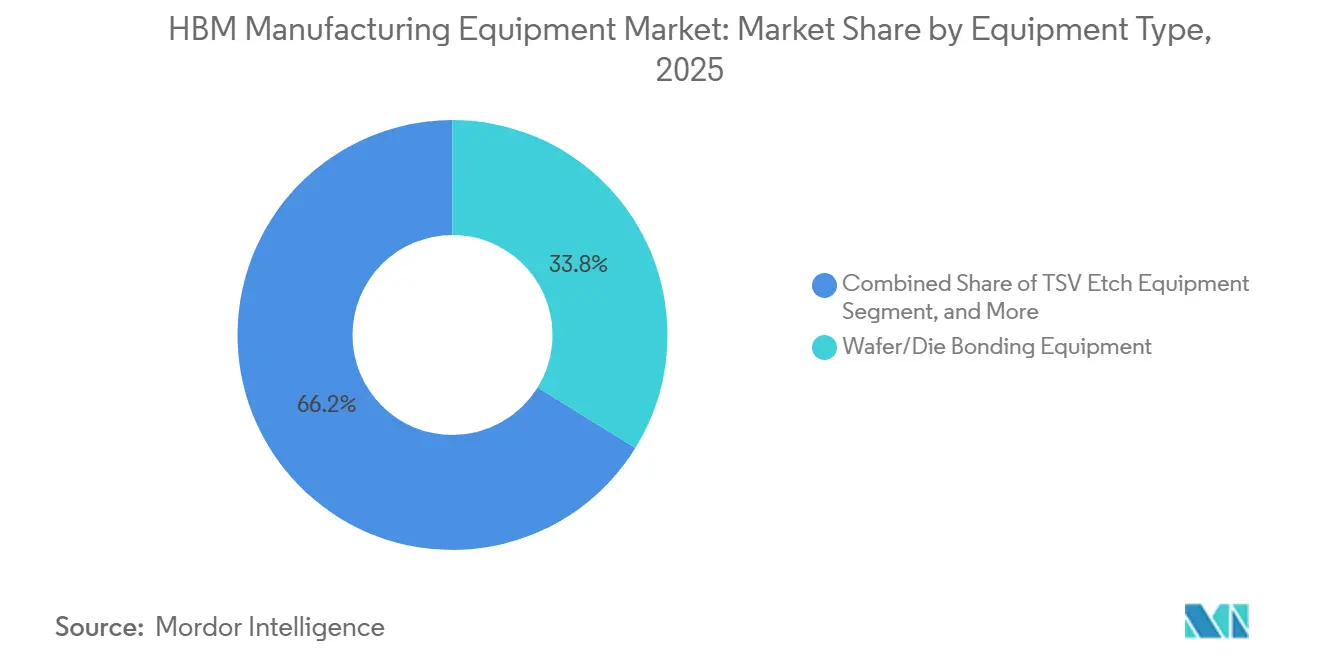

- Por tipo de equipamento, os Equipamentos de Ligação de Wafer/Die detiveram a maior participação, de 33,81%, em 2025, enquanto os Equipamentos de Ligação e Desligação Temporária devem expandir a um CAGR de 25,38% até 2031 no mercado de equipamentos de fabricação HBM.

- Por tecnologia de ligação, a ligação por termocompressão liderou com uma participação de 72,46% em 2025, enquanto a ligação híbrida deve crescer a um CAGR de 25,89% até 2031 no mercado de equipamentos de fabricação HBM.

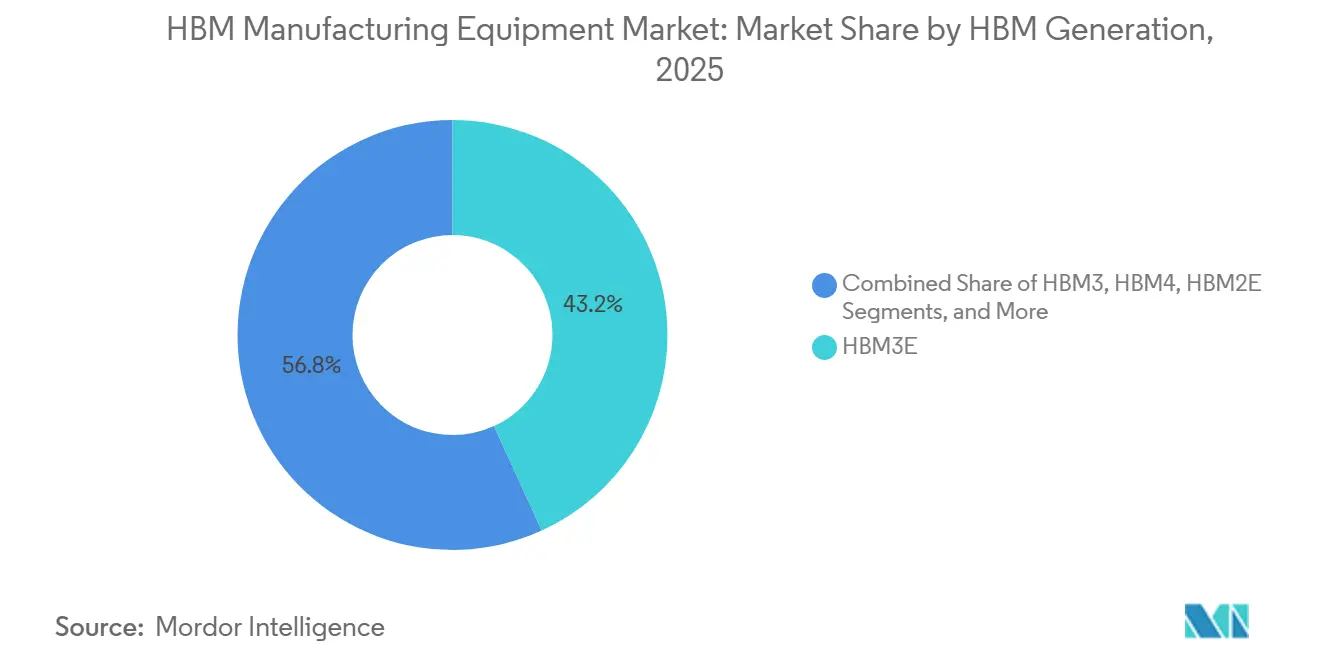

- Por geração HBM, o HBM3E representou 43,19% da receita em 2025, enquanto o HBM4 deve expandir a um CAGR de 25,32% até 2031 no mercado de equipamentos de fabricação HBM.

- Por método de empilhamento, o die-to-wafer deteve uma participação de 62,26% em 2025, enquanto o wafer-to-wafer deve avançar a um CAGR de 25,72% até 2031 no mercado de equipamentos de fabricação HBM.

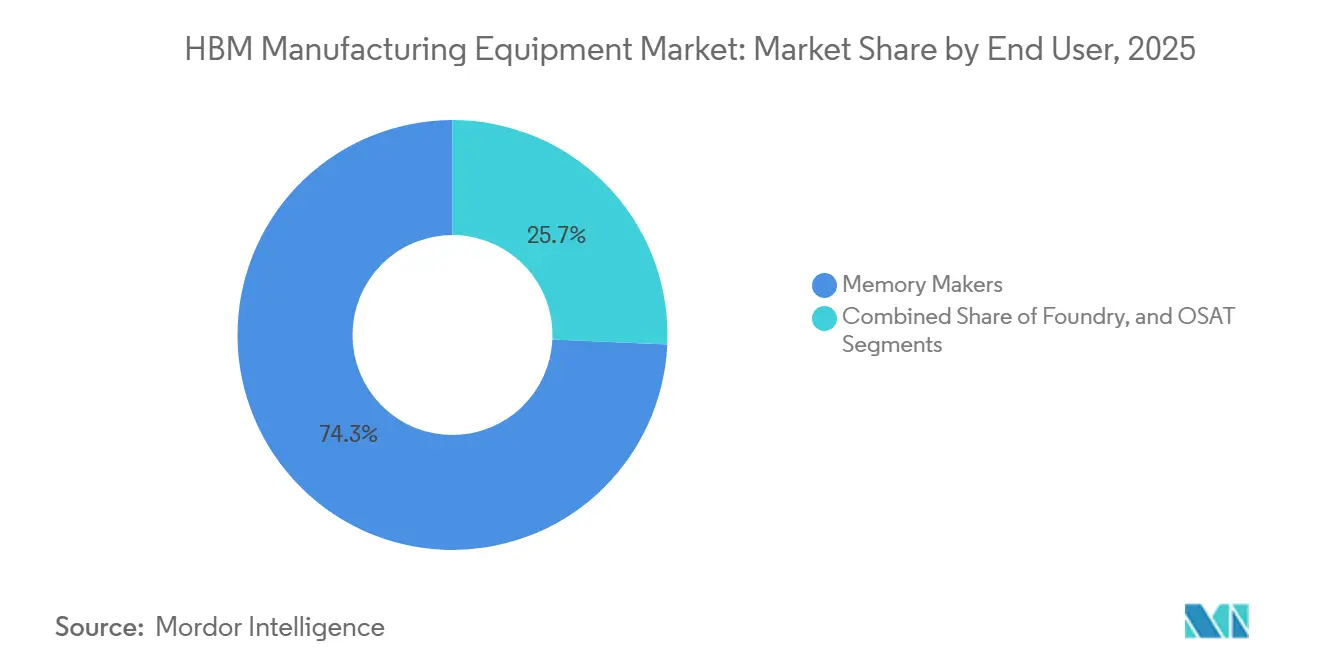

- Por usuário final, os fabricantes de memória representaram 74,29% da demanda em 2025, enquanto as fundições devem registrar o crescimento mais rápido, a um CAGR de 25,66% até 2031 no mercado de equipamentos de fabricação HBM.

- Por geografia, a Ásia-Pacífico representou 82,14% da participação do mercado de equipamentos de fabricação HBM em 2025 e também deve permanecer a região de crescimento mais rápido, com um CAGR de 25,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Fabricação HBM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidade de Pilha de Memória para IA Impulsionando a Demanda por Ferramentas de TSV e Ligação Híbrida | +7.2% | Global, concentrado na Coreia do Sul, Taiwan e Japão | Curto prazo (≤ 2 anos) |

| Migração para HBM4 e Interconexões de Menor Passo | +5.5% | Coreia do Sul, Taiwan, Japão, com demanda secundária na América do Norte | Curto prazo (≤ 2 anos), Médio prazo (2–4 anos) |

| Adições de Capacidade de Empacotamento Avançado por Fabricantes de Memória | +4.3% | Coreia do Sul, Japão, Estados Unidos | Médio prazo (2-4 anos) |

| Crescente Necessidade de Superfícies Ultrafinas e Interfaces Sem Defeitos | +2.6% | Global | Médio prazo (2-4 anos) |

| Localização das Cadeias de Suprimento de Equipamentos Semicondutores Avançados | +1.8% | Estados Unidos, Japão, Europa, Índia | Longo prazo (≥ 4 anos) |

| Integração de Processos nas Plataformas de Gravação TSV, Ligação e CMP | +1.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Densidade de Pilha de Memória para IA Impulsionando a Demanda por Ferramentas de TSV e Ligação Híbrida

O mercado de equipamentos de fabricação HBM está agora mais estreitamente ligado à implantação de aceleradores de IA do que ao antigo ciclo de substituição de DRAM. A maior complexidade dos modelos de IA está impulsionando as pilhas de memória em direção a matrizes de TSV mais densas, passo de ligação mais estreito e etapas de planarização mais exigentes, o que aumenta a intensidade de equipamentos por início de wafer. A Applied Materials introduziu a ferramenta de deposição eletroquímica Nokota Vmax 2 com ajuste adaptativo de padrão para lidar com a variação de revestimento em matrizes de TSV em nós de passo muito fino. Isso é importante porque defeitos que eram gerenciáveis em geometrias anteriores agora podem reduzir o rendimento em toda uma pilha de múltiplos dies. O mercado de equipamentos de fabricação HBM está, portanto, vendo uma demanda que segue os roteiros de computação, pois a especificação da plataforma Rubin da NVIDIA para 8 pilhas HBM4 e 22 terabytes por segundo de largura de banda agregada já está influenciando o planejamento dos fornecedores. Essa combinação torna a demanda por ferramentas visível e duradoura ao longo do período de previsão.

Migração para HBM4 e Interconexões de Menor Passo

O HBM4 está elevando o padrão técnico para o mercado de equipamentos de fabricação HBM ao migrar para uma interface de 2.048 bits e elevar a largura de banda por pilha acima de 2 terabytes por segundo. Essas mudanças exigem ferramentas capazes de lidar com dies individuais de DRAM com quase 30 micrômetros de espessura, mantendo o alinhamento dentro de tolerâncias abaixo de 100 nanômetros em toda a pilha. A Besi declarou em sua discussão do primeiro trimestre de 2026 que todos os 3 principais fabricantes de memória estão avaliando ferramentas de ligação híbrida com o mesmo requisito do cliente, com implantação comercial de pilhas com ligação híbrida prevista para 2027. A transição também está expandindo a demanda em Taiwan, pois os dies de base do HBM4 estão sendo fabricados em nós lógicos avançados na TSMC, em vez de permanecerem inteiramente nos fluxos tradicionais de memória. Isso altera o mix de ferramentas, pois as etapas de ligação, CMP, metrologia e TSV agora precisam satisfazer os padrões de qualificação tanto de memória quanto de fundição. O mercado de equipamentos de fabricação HBM está, portanto, sendo remodelado não apenas por contagens de pilhas mais altas, mas também pela integração de processos mais ampla necessária para suportar dies de base ricos em lógica.

Adições de Capacidade de Empacotamento Avançado por Fabricantes de Memória

O mercado de equipamentos de fabricação HBM continua a depender fortemente dos planos de capital da SK hynix, Samsung Electronics e Micron Technology. Essas empresas se comprometeram com programas de gastos plurianuais excepcionalmente grandes, o que está proporcionando aos fornecedores de equipamentos melhor visibilidade de pedidos do que em muitos ciclos semicondutores anteriores. A Micron elevou sua orientação de despesas de capital para o exercício fiscal de 2026 para 20 bilhões de USD, um aumento de 45% em relação ao ano anterior. Em julho de 2026, a Samsung Electronics e a SK hynix anunciaram investimentos na região de Chungcheong, com a SK hynix investindo especificamente em empacotamento avançado vinculado ao processamento de back-end de HBM. Essa concentração de expansão de capacidade na Coreia do Sul e no Japão está criando clusters de demanda locais onde os prazos de entrega estão se estendendo e os fornecedores estabelecidos estão ganhando proteção contra perturbações de participação no curto prazo. O mercado de equipamentos de fabricação HBM está se beneficiando porque esses planos de fábrica estão se traduzindo em pedidos de ferramentas de múltiplas etapas, em vez de compras de linha única.

Crescente Necessidade de Superfícies Ultrafinas e Interfaces Sem Defeitos

O mercado de equipamentos de fabricação HBM está vendo uma demanda mais forte por CMP, metrologia e inspeção porque a ligação híbrida funciona apenas quando as superfícies são extremamente planas e as interfaces permanecem praticamente sem defeitos. Em passos de 9 micrômetros ou menos, a ligação direta cobre a cobre requer rugosidade de superfície abaixo de 0,5 nanômetros e precisão de alinhamento dentro de 100 nanômetros, deixando pouca tolerância para desvios de processo. A Applied Materials declarou que sua ferramenta de CMP para empacotamento avançado Opta Quad monitora as condições do wafer em tempo real durante o polimento para melhorar a uniformidade intra-wafer e o controle de espessura para fluxos de empacotamento avançado. A KLA reportou receita de negócios de empacotamento avançado acima de 850 milhões de USD em 2025, sustentada pela crescente demanda por inspeção nas etapas de TSV, ligação híbrida e camada de redistribuição.[1]KLA Corporation, "KLA Corporation divulga resultados do segundo trimestre do exercício fiscal de 2026," Relações com Investidores da KLA, ir.kla.com Isso mostra que a inspeção não está mais atuando apenas como um ponto de verificação final, pois está se tornando parte do gerenciamento contínuo de rendimento em toda a linha de empacotamento. Como resultado, o mercado de equipamentos de fabricação HBM está criando uma demanda recorrente de controle de processo que se estende além da colocação inicial de ferramentas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade Extrema de Capex e Longos Ciclos de Qualificação | -2.8% | Global | Médio prazo (2-4 anos) |

| Sensibilidade ao Rendimento em Fluxos de TSV de Alta Razão de Aspecto e Ligação Híbrida | -2.2% | Global, concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Base Instalada Limitada Fora dos Principais Centros de Memória | -1.5% | América do Norte, Europa, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fragmentação de Interface de Ferramentas entre Fabricantes de Memória e OSATs | -1.0% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensidade Extrema de Capex e Longos Ciclos de Qualificação

Um grande limitador do mercado de equipamentos de fabricação HBM é o alto custo dos sistemas de ligação de próxima geração e o longo ciclo de qualificação necessário antes que essas ferramentas possam suportar o rendimento de produção. Essa estrutura de custos desacelera as aquisições mesmo quando a demanda por dispositivos é forte, pois as decisões sobre ferramentas devem ser combinadas com longos períodos de validação dentro das fábricas dos clientes. O ônus também é desigual, pois grandes fabricantes de memória com relacionamentos de processo estabelecidos podem avançar mais rapidamente do que novos entrantes em empacotamento ou OSATs. Em alguns casos, novos participantes podem enfrentar cronogramas de qualificação de mais de 18 meses antes que uma linha esteja pronta para produção. O mercado de equipamentos de fabricação HBM, portanto, cresce mais lentamente do que a demanda final sozinha sugeriria, pois a disciplina de capex e o risco de qualificação restringem o conjunto de clientes.

Sensibilidade ao Rendimento em Fluxos de TSV de Alta Razão de Aspecto e Ligação Híbrida

A sensibilidade ao rendimento continua sendo um freio real no mercado de equipamentos de fabricação HBM, pois um único defeito em um TSV ou interface de ligação pode comprometer o desempenho de toda a pilha de memória. TSVs de alta razão de aspecto com razões profundidade-diâmetro de 10 para 1 ou mais criam desafios de gravação e preenchimento que são mais difíceis de controlar à medida que as pilhas ficam mais altas. A atividade de patentes da Tokyo Electron em 2026 sobre gradação de rampa escalonada para ligação híbrida refletiu a necessidade de melhorar o acoplamento de cobre e reduzir os riscos de falha latente em pilhas de 16 camadas e maiores. A Tokyo Electron também observou em seu relatório científico de 2025 que os custos de fabricação de ligação híbrida permaneceram de 2 a 3 vezes mais altos do que a ligação flip-chip por die, principalmente devido à variabilidade de rendimento e não aos custos de material.[2]Tokyo Electron, "Tecnologia Semicondutora de Próxima Geração, Ligação Híbrida," Revista TELESCOPE, tel.co.jp Isso significa que as rampas de linha podem parar mesmo após a instalação dos equipamentos, e os fornecedores podem ver o cronograma de pedidos mudar por trimestres quando o aprendizado de rendimento do cliente desacelera. O mercado de equipamentos de fabricação HBM permanece atraente, mas a conversão real de remessas depende muito da rapidez com que os produtores estabilizam esses fluxos avançados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Ligação de Wafer Lidera Enquanto Ferramentas de Desligação Escalam Mais Rapidamente

Os Equipamentos de Ligação de Wafer/Die detiveram 33,81% da participação do mercado de equipamentos de fabricação HBM em 2025, tornando-os a maior categoria de equipamentos nas linhas de produção atuais. Sua liderança veio da fabricação em volume de HBM3E na SK hynix, Samsung e Micron, onde os equipamentos de termocompressão permanecem a ferramenta central para o empilhamento de dies. Essa posição também é sustentada por longos ciclos de qualificação, pois uma ferramenta de ligação totalmente aprovada é difícil de substituir uma vez que está incorporada em uma linha de alto volume. Os Equipamentos de Gravação TSV e os Equipamentos de CMP seguiram como importantes categorias de processo vinculadas, pois a gravação forma a estrutura de via e o CMP prepara a superfície para as etapas de ligação posteriores. O mercado de equipamentos de fabricação HBM continua a recompensar os fornecedores que conseguem suportar tanto a produtividade quanto a repetibilidade nessas etapas estreitamente vinculadas.

Os Equipamentos de Ligação e Desligação Temporária devem crescer mais rapidamente, a um CAGR de 25,38% de 2026 a 2031, refletindo a tendência em direção a dies de DRAM mais finos e designs de pilha mais altos. A EV Group afirmou que sua tecnologia IR Layer Release permite a desligação a laser de silício com precisão em nível de nanômetro e elimina a necessidade de substratos de vidro em fluxos de ligação temporária avançada.[3]EV Group, "EV Group Destaca Tecnologias de Ligação Híbrida, Transferência de Camada e Litografia Sem Máscara para Integração Heterogênea e Empacotamento Avançado no ECTC 2026," EV Group, evgroup.com Isso é importante porque o manuseio de dies abaixo de 30 micrômetros torna-se mais difícil à medida que as contagens de pilhas aumentam e o afinamento de wafer se intensifica. A SUSS MicroTec manteve uma posição forte em ligação e desligação temporária, o que a torna relevante tanto para as rampas de HBM atuais quanto para futuros programas de empilhamento em nível de wafer. A interoperabilidade entre esses conjuntos de ferramentas está se tornando mais importante à medida que os clientes tentam reduzir o tempo de integração em fluxos de empacotamento complexos. É por isso que o setor de equipamentos de fabricação HBM está atribuindo maior valor aos fornecedores que conseguem se encaixar em uma linha existente sem criar novo atrito de processo. O mercado de equipamentos de fabricação HBM está, portanto, expandindo não apenas por meio de contagens mais altas de ferramentas, mas também pela crescente necessidade de plataformas compatíveis de múltiplas etapas.

Por Tecnologia de Ligação: Termocompressão Domina Enquanto a Ligação Híbrida Ganha Terreno

A ligação por termocompressão representou 72,46% do mercado de equipamentos de fabricação HBM em 2025, refletindo seu uso quase universal na produção de HBM3E. Ela permanece o padrão de produção porque pode suportar a montagem de DRAM empilhado em passos de 9 a 55 micrômetros com perfis conhecidos de controle de calor e pressão. Isso mostra como a exposição a um único cliente ainda pode definir a economia de um grande fornecedor de ligação no mercado de equipamentos de fabricação HBM. A ligação e desligação temporária de wafer também cresce junto com as linhas de termocompressão porque permite um manuseio mais seguro durante a retificação, exposição de TSV e metalização.

A ligação híbrida deve crescer a um CAGR de 25,89% de 2026 a 2031, tornando-a a tecnologia de ligação de crescimento mais rápido à medida que as alturas das pilhas excedem os limites atuais de termocompressão. A SUSS MicroTec introduziu a plataforma XBC300 Gen2 D2W como um sistema integrado cobrindo ligação wafer-to-wafer, die-to-wafer coletivo e die-to-wafer sequencial com precisão de alinhamento de mais ou menos 100 nanômetros. A Samsung está desenvolvendo ligação híbrida internamente por meio da SEMES, enquanto a Besi já enviou unidades de avaliação para todos os 3 principais fabricantes de memória. A mudança é importante porque a ligação direta cobre a cobre sem lacuna permite maior densidade de largura de banda por unidade de área do que interconexões baseadas em bump. A adoção ainda avançará em fases, pois os custos de ligação híbrida permanecem de 2 a 3 vezes os da ligação flip-chip por die e devem cair por meio de melhorias de rendimento. O setor de equipamentos de fabricação HBM está, portanto, entrando em um período em que as linhas de ligação legadas e de próxima geração coexistirão. Essa coexistência mantém o mercado de equipamentos de fabricação HBM atraente para fornecedores que conseguem atender à produção em massa atual enquanto também garantem futuras vitórias de qualificação.

Por Geração HBM: HBM3E Lidera a Produção Enquanto o HBM4 Remodela os Roteiros de Equipamentos

O HBM3E representou 43,19% da receita em 2025, tornando-o a maior geração em demanda ativa de equipamentos. Sua base instalada está vinculada à implantação em nível de produção nos aceleradores NVIDIA H100 e de classe Blackwell, o que manteve a demanda por ferramentas centrada em equipamentos de termocompressão e etapas de processo MR-MUF maduras. O HBM2 e o HBM2E estão perdendo relevância nos novos gastos com equipamentos porque o investimento dos clientes migrou para plataformas de maior largura de banda. O HBM3 ainda suporta implantações selecionadas de IA, mas não requer a mesma escala de novos gastos de capital porque grande parte da base instalada já está em vigor. O mercado de equipamentos de fabricação HBM, portanto, permanece ancorado no HBM3E hoje, mesmo que os roteiros dos clientes estejam avançando além dele.

O HBM4 deve crescer a um CAGR de 25,32% de 2026 a 2031, tornando-o a geração de crescimento mais rápido nos futuros gastos com equipamentos. O design da plataforma Rubin da NVIDIA exige 8 pilhas HBM4 fornecendo 288 gigabytes de memória e 22 terabytes por segundo de largura de banda agregada por GPU. A Applied Materials afirmou que sua ferramenta PECVD Producer Avila 2 deposita filmes dielétricos com tensão balanceada ao redor dos TSVs para reduzir a deformação de dies em configurações HBM de 12 camadas, 16 camadas e mais altas. Esse tipo de capacidade não tinha o mesmo peso no ciclo do HBM3E, o que mostra como o roteiro de equipamentos está mudando com a complexidade das pilhas. O HBM4E já está entrando nas discussões de planejamento inicial, e a Samsung vinculou publicamente essa geração futura à adoção de ligação híbrida. O mercado de equipamentos de fabricação HBM está, portanto, vendo demanda antes do lançamento comercial completo, porque os fornecedores devem qualificar ferramentas bem antes das rampas de volume. Isso também significa que as decisões de compra dos clientes estão se tornando mais prospectivas do que nas gerações de memória anteriores.

Por Método de Empilhamento: Die-To-Wafer Prevalece Enquanto o Wafer-To-Wafer Acelera

O die-to-wafer deteve 62,26% da participação do mercado de equipamentos de fabricação HBM em 2025, tornando-o o método de empilhamento líder no uso comercial atual. Ele lidera porque os dies bons conhecidos podem ser selecionados um a um, reduzindo a perda de rendimento que resultaria da ligação de um wafer inteiro a um die de base defeituoso. A Hanwha Semitech entregou seu sistema de cluster de ligação híbrida die-to-wafer SHB2 Nano à SK hynix em abril de 2026 para qualificação. A ferramenta combinou módulos de ativação por plasma, limpeza com água deionizada e ligação de múltiplos fornecedores. Isso mostra como os sistemas D2W modernos estão funcionando como ambientes de processo integrados, em vez de máquinas de etapa única. O empilhamento die-to-die permanece um nicho menor porque é mais adequado para configurações de alto desempenho altamente personalizadas do que para volumes de fabricação HBM convencionais.

O wafer-to-wafer deve expandir a um CAGR de 25,72% até 2031 e é o método de empilhamento de crescimento mais rápido no mercado de equipamentos de fabricação HBM. Seu apelo reside no maior potencial de produtividade, pois o alinhamento e a ligação ocorrem no nível do wafer, em vez de por meio de etapas repetidas de manuseio de dies. A EV Group afirmou que seu sistema de ligação de wafer de produção GEMINI FB foi projetado para ambientes wafer-to-wafer com forte controle de produtividade e sobreposição para fluxos de integração avançada. A mudança provavelmente ganhará ritmo após o HBM4E, quando a economia das pilhas de 20 camadas começar a favorecer mais claramente a produtividade em nível de wafer. Essa transição ainda está a vários anos de uma produção ampla, mas os fornecedores já estão ajustando os roteiros em torno dela. A SUSS MicroTec, a EV Group e a Tokyo Electron estão todas alinhando o desenvolvimento de produtos a esse requisito futuro. O mercado de equipamentos de fabricação HBM está, portanto, equilibrando a preferência atual de rendimento em primeiro lugar para D2W com um caso futuro de produtividade para W2W.

Por Usuário Final: Fabricantes de Memória Controlam os Gastos em Volume Enquanto as Fundições Registram o Crescimento Mais Rápido

Os fabricantes de memória representaram 74,29% da demanda em 2025, tornando-os o centro claro de aquisições no mercado de equipamentos de fabricação HBM. A SK hynix, a Samsung Electronics e a Micron continuam a representar a maior parte das compras de equipamentos porque controlam as linhas de produção de HBM principais e as rampas de empacotamento de curto prazo. Seus planos de gastos de capital tornaram-se mais visíveis por meio de divulgações públicas, o que dá aos principais fornecedores uma linha de visão mais clara do que em muitos ciclos de memória anteriores. A atividade de pedidos de equipamentos da Samsung para sua fábrica de HBM P5 e o plano de capex de 20 bilhões de USD para o exercício fiscal de 2026 da Micron suportam essa visibilidade melhorada. Os OSATs ainda detêm uma participação menor, mas seu papel está crescendo à medida que os fabricantes de memória buscam maneiras de reduzir a concentração de gastos de capital no back-end.

As fundições devem expandir a um CAGR de 25,66% no mercado de equipamentos de fabricação HBM até 2031, tornando-as a categoria de usuário final de crescimento mais rápido. O impulsionador é estrutural, pois o HBM4 transfere mais fabricação de lógica de die de base para a TSMC e outras fundições de nós avançados. Isso puxa as fundições para aquisições de gravação TSV, CMP avançado e etapas de ligação híbrida que anteriormente estavam concentradas dentro das empresas de memória. O mercado de equipamentos de fabricação HBM está, portanto, desenvolvendo um segundo grande grupo de compradores, em vez de depender apenas dos tradicionais players de DRAM. Essa mudança também eleva o padrão de qualificação, pois as fundições tendem a aplicar expectativas mais rígidas de controle de processo derivadas da produção lógica de ponta. Alguns fornecedores que historicamente eram mais fortes em memória já estão adaptando suas plataformas para ganhar credibilidade em ambientes de empacotamento de grau de fundição. O setor de equipamentos de fabricação HBM agora precisa atender simultaneamente aos modelos de aquisição centrados em memória e centrados em lógica. Isso amplia o mercado endereçável, mas também aumenta o risco para fornecedores que não se traduzem bem entre os dois tipos de clientes.

Análise Geográfica

A Ásia-Pacífico representou 82,14% do tamanho do mercado de equipamentos de fabricação HBM em 2025 e deve crescer a um CAGR de 25,28% até 2031. A Coreia do Sul permanece o centro dessa posição regional porque combina a maior base de produção de HBM com novos compromissos importantes em empacotamento e fabricação. Taiwan está se tornando cada vez mais importante porque os serviços avançados de fundição da TSMC estão impulsionando a produção de dies de base de HBM para linhas de fabricação com uso intensivo de lógica. O Japão também desempenha um papel duplo por meio de fornecedores de equipamentos domésticos como SCREEN, DISCO, ULVAC e Tokyo Electron, bem como por meio da expansão de HBM da Micron em Hiroshima. O mercado de equipamentos de fabricação HBM permanece concentrado na Ásia-Pacífico porque a região combina produção de memória, densidade de fornecedores e infraestrutura de qualificação estabelecida. A China ainda está construindo um ecossistema doméstico mais separado, mas os controles de exportação sobre ferramentas de empacotamento avançado continuam a limitar seu acesso aos melhores equipamentos globais. Isso está criando um caminho paralelo para o desenvolvimento de ferramentas locais, em vez de um desafio direto aos fornecedores estabelecidos nos principais centros de demanda regional.

A América do Norte ainda detém uma participação muito menor do que a Ásia-Pacífico no mercado atual de equipamentos de fabricação HBM, mas seu papel de longo prazo está se fortalecendo à medida que os incentivos semicondutores dos EUA apoiam nova capacidade. O plano da Micron de construir grande capacidade de fabricação no Condado de Onondaga, em Nova York, juntamente com a expansão em Boise, está deslocando os Estados Unidos para um futuro centro de demanda mais significativo para ferramentas de ligação, TSV e empacotamento avançado. A Europa contribui menos por meio da produção de memória e mais por meio da força dos fornecedores, especialmente por meio da EV Group na Áustria e da SUSS MicroTec na Alemanha. A EV Group permanece central em ligação de wafer e transferência de camada, enquanto a SUSS MicroTec está avançando capacidades de ligação híbrida que se alinham com o próximo estágio do mercado de equipamentos de fabricação HBM. A Besi nos Países Baixos também ocupa um lugar estrategicamente importante porque todos os 3 principais fabricantes de memória estão avaliando suas ferramentas de ligação híbrida.

A América do Sul, o Oriente Médio e a África representam apenas uma participação mínima da demanda atual no mercado de equipamentos de fabricação HBM. Nenhuma das regiões possui uma grande base instalada de fabricação de HBM ou capacidade de empacotamento avançado, portanto os gastos com equipamentos permanecem limitados a necessidades menores de teste e montagem de eletrônicos. Programas semicondutores governamentais em partes do Golfo e estruturas de incentivo a eletrônicos no Brasil poderiam apoiar atividades de empacotamento de longo prazo, mas aquisições específicas de HBM significativas permanecem além da janela de previsão atual. O mercado de equipamentos de fabricação HBM, no entanto, está geograficamente concentrado, com as principais ações competitivas e de investimento ainda centradas na Ásia-Pacífico e em projetos selecionados na América do Norte e na Europa.

Cenário Competitivo

O mercado de equipamentos de fabricação HBM opera como um oligopólio orientado por processos, com um conjunto limitado de fornecedores globais controlando as etapas mais críticas, enquanto um grupo mais amplo de especialistas compete em áreas de processo adjacentes. Applied Materials, Lam Research, Tokyo Electron, KLA, EV Group e SUSS MicroTec detêm posições fortes em fluxos de trabalho de gravação, CMP, ligação, inspeção e ligação temporária. Um segundo nível, incluindo Hanmi Semiconductor, Besi, ASMPT, SCREEN Holdings, DISCO, ULVAC, Ebara, Hanwha Semitech e YC Corporation, está ativo em partes mais restritas, mas ainda de alto valor, da linha. O mercado de equipamentos de fabricação HBM favorece esses fornecedores porque o status de processo de referência tende a permanecer em vigor uma vez que uma ferramenta é qualificada em um fabricante de memória líder. Isso torna a credibilidade de engenharia e o desempenho em campo mais importantes do que preços agressivos durante a seleção inicial do cliente.

Um movimento estratégico claro foi a plataforma de ligação híbrida Kynex desenvolvida pela Applied Materials e pela Besi, que mostra como os fabricantes de ferramentas de front-end e back-end estão combinando capacidades para buscar posições de ligação de próxima geração. A Applied Materials reportou receita no exercício fiscal de 2025 de 28,37 bilhões de USD, com receita de equipamentos específicos para HBM de 1,5 bilhão de USD, sublinhando a importância da categoria para um grande fornecedor de equipamentos.[4]Applied Materials, "Applied Materials anuncia resultados do quarto trimestre e do exercício fiscal de 2025," Relações com Investidores da Applied Materials, ir.appliedmaterials.com Um segundo exemplo é a plataforma XBC300 Gen2 D2W da SUSS MicroTec, que combinou os modos wafer-to-wafer, die-to-wafer coletivo e die-to-wafer sequencial em um único cluster e posicionou a empresa para futuras qualificações de ligação híbrida. Um terceiro exemplo é o foco da EV Group no sistema de ligação de wafer GEMINI FB e na plataforma IR LayerRelease, que visa tanto a produtividade em nível de wafer quanto a desligação precisa para o manuseio de dies finos. Esses movimentos mostram que o mercado de equipamentos de fabricação HBM não está sendo disputado apenas por meio de adição genérica de capacidade, pois os fornecedores estão tentando consolidar o próximo padrão de processo.

A ligação híbrida permanece o campo de batalha competitivo mais fluido no mercado de equipamentos de fabricação HBM, pois nenhuma empresa ainda garantiu uma posição de produção totalmente dominante. A Besi já enviou ferramentas de avaliação para todos os 3 principais fabricantes de memória, o que lhe dá ampla exposição antes que as decisões finais de volume sejam tomadas. A Tokyo Electron também está buscando liderança de processo por meio de atividade de patentes e pesquisa sobre como melhorar o rendimento de ligação híbrida. As restrições de exportação adicionaram outra camada à competição, protegendo as posições estabelecidas na Coreia, Taiwan, Japão, Europa e Estados Unidos, enquanto empurram o desenvolvimento chinês para um caminho mais isolado. O mercado de equipamentos de fabricação HBM, portanto, permanece concentrado nas etapas de maior valor, com as batalhas mais importantes ainda ocorrendo durante a qualificação do cliente e o desenvolvimento de processos, em vez de na competição de preços de base ampla.

Líderes do Setor de Equipamentos de Fabricação HBM

Applied Materials, Inc.

Lam Research Corporation

Tokyo Electron Limited

EV Group Holding GmbH

ASMPT Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Samsung Electronics e a SK hynix anunciaram um investimento combinado de KRW 392 trilhões (aproximadamente 252,5 bilhões de USD) na região de Chungcheong, na Coreia do Sul, incluindo uma instalação dedicada de fabricação de HBM pela Samsung Electronics e capacidade avançada de empacotamento de back-end de HBM pela SK hynix, posicionando a região como o centro de fabricação de HBM de maior densidade do mundo. Esse investimento sinaliza ondas plurianuais de aquisição de equipamentos nas categorias de ferramentas de ligação, gravação, CMP e inspeção.

- Junho de 2026: A Applied Materials apresentou um conjunto abrangente de equipamentos HBM de próxima geração, incluindo a ferramenta de CMP para empacotamento avançado Opta Quad com monitoramento em tempo real das condições do wafer, a ferramenta de deposição eletroquímica Nokota Vmax 2 com ajuste adaptativo de padrão para preenchimento de TSV, a ferramenta PECVD Producer Avila 2 para deposição dielétrica com tensão balanceada, o sistema de controle de processo por feixe de elétrons VeritySEM 7AP com sensibilidade de medição abaixo de 10 nanômetros e a ferramenta de revisão de defeitos SEMVision G7AP.

- Junho de 2026: A Hanmi Semiconductor ganhou um contrato de KRW 44,2 bilhões (aproximadamente 28,7 milhões de USD) para fornecer seu equipamento TC Bonder 4.5 Griffin à SK hynix para a produção de HBM4, representando aproximadamente 7,66% da receita consolidada anual de 2025 da Hanmi Semiconductor. Este é o primeiro contrato divulgado publicamente para o modelo Griffin e confirma a rampa de produção de HBM4 da SK hynix em sua instalação de Cheongju.

Escopo do Relatório Global do Mercado de Equipamentos de Fabricação HBM

O Relatório de Equipamentos de Fabricação HBM é Segmentado por Tipo de Equipamento (Equipamento de Gravação TSV, Equipamento de Ligação de Wafer/Die, Equipamento de CMP, Equipamento de Ligação e Desligação Temporria, Equipamento de Metrologia e Inspeção), Tecnologia de Ligação (Ligação por Termocompressão, Ligação Híbrida, Ligação e Desligação Temporária de Wafer), Geração HBM (HBM2, HBM2E, HBM3, HBM3E, HBM4), Método de Empilhamento (Die-to-Wafer, Wafer-to-Wafer, Die-to-Die), Usuário Final (Fabricantes de Memória, Fundições, OSATs) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamento de Gravação TSV |

| Equipamento de Ligação de Wafer/Die |

| Equipamento de CMP |

| Equipamento de Ligação e Desligação Temporária |

| Equipamento de Metrologia e Inspeção |

| Ligação por Termocompressão |

| Ligação Híbrida |

| Ligação e Desligação Temporária de Wafer |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Die-to-Wafer |

| Wafer-to-Wafer |

| Die-to-Die |

| Fabricantes de Memória |

| Fundições |

| OSATs |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Equipamento | Equipamento de Gravação TSV | |

| Equipamento de Ligação de Wafer/Die | ||

| Equipamento de CMP | ||

| Equipamento de Ligação e Desligação Temporária | ||

| Equipamento de Metrologia e Inspeção | ||

| Por Tecnologia de Ligação | Ligação por Termocompressão | |

| Ligação Híbrida | ||

| Ligação e Desligação Temporária de Wafer | ||

| Por Geração HBM | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Método de Empilhamento | Die-to-Wafer | |

| Wafer-to-Wafer | ||

| Die-to-Die | ||

| Por Usuário Final | Fabricantes de Memória | |

| Fundições | ||

| OSATs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de fabricação HBM em 2026 e qual será seu tamanho até 2031?

O tamanho do mercado de equipamentos de fabricação HBM é de 1,67 bilhão de USD em 2026 e a previsão é de atingir 4,98 bilhões de USD até 2031, a um CAGR de 24,42%.

O que está impulsionando a demanda por equipamentos de fabricação HBM atualmente?

A demanda está sendo impulsionada por pilhas de memória de IA mais altas, a migração para o HBM4, tolerâncias de ligação mais rígidas e grandes adições de capacidade pela SK hynix, Samsung Electronics e Micron.

Qual categoria de equipamento lidera os gastos atuais?

Os Equipamentos de Ligação de Wafer/Die lideraram os gastos atuais com uma participação de 33,81% em 2025, refletindo seu papel central nas linhas de produção em massa de HBM3E.

Qual tecnologia de ligação está crescendo mais rapidamente para pilhas de memória de próxima geração?

A ligação híbrida é a tecnologia de ligação de crescimento mais rápido, com um CAGR projetado de 25,89% até 2031, à medida que o setor avança para passos mais finos e contagens de pilhas mais altas.

Por que a Ásia-Pacífico é tão dominante neste espaço?

A Ásia-Pacífico deteve 82,14% da receita em 2025 porque a Coreia do Sul, Taiwan e o Japão combinam produção de memória, profundidade de fornecimento de equipamentos e grandes novos investimentos relacionados ao HBM.

Quão concentrada é a concorrência entre os fornecedores?

A concorrência está concentrada em torno de um número limitado de fornecedores com status de processo de referência em ligação, CMP, TSV e inspeção, enquanto um grupo mais amplo de especialistas compete em categorias de ferramentas mais restritas e em posições emergentes de ligação híbrida.

Página atualizada pela última vez em: