Tamanho e Participação do Mercado de HBM para Comutação de Rede e Processamento de Pacotes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

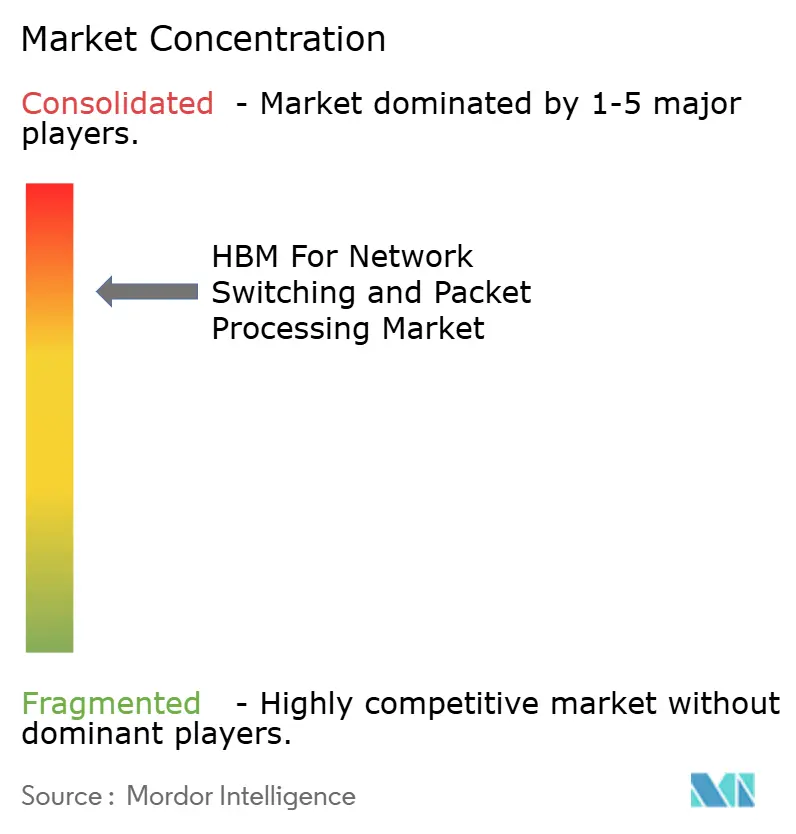

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HBM para Comutação de Rede e Processamento de Pacotes pela Mordor Intelligence

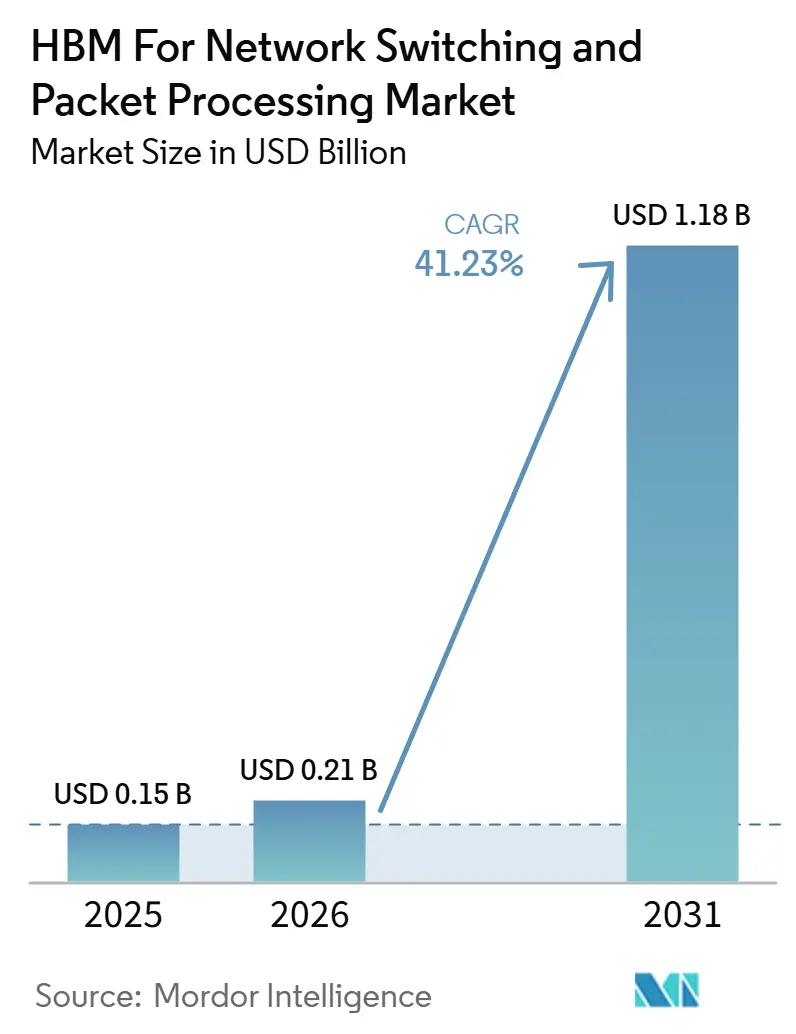

Espera-se que o mercado de HBM para comutação de rede e processamento de pacotes aumente de 0,15 bilhões de USD em 2025 para 0,21 bilhões de USD em 2026, e atinja 1,18 bilhões de USD até 2031, crescendo a um CAGR de 41,23% ao longo de 2026-2031. O mercado está sendo impulsionado pelos gastos sustentados em infraestrutura de IA, pois clusters de treinamento muito grandes estão empurrando os dispositivos de rede para um modelo de design limitado por memória, em vez de um modelo simples de taxa de transferência. A mudança do armazenamento em buffer de pacotes convencional baseado em DDR para HBM empilhado em 3D dentro de ASICs de comutadores está mudando a forma como os fornecedores projetam plataformas para tráfego de classe terabit, baixa latência e eficiência energética. As remessas de produção de silício de comutadores de 102,4 Tbps em 2026 mostraram que essa transição havia avançado além das amostras iniciais e entrado em implantação comercial. Acordos plurianuais entre hiperescaladores e fornecedores de silício estão melhorando a visibilidade da demanda de longo prazo e dando aos compradores maiores um controle mais forte sobre o acesso ao fornecimento. As limitações de embalagem avançada e os requisitos de conformidade com controles de exportação ainda criam acesso desigual para os compradores, favorecendo os maiores operadores de nuvem e elevando o nível para fornecedores de redes menores.

Principais Conclusões do Relatório

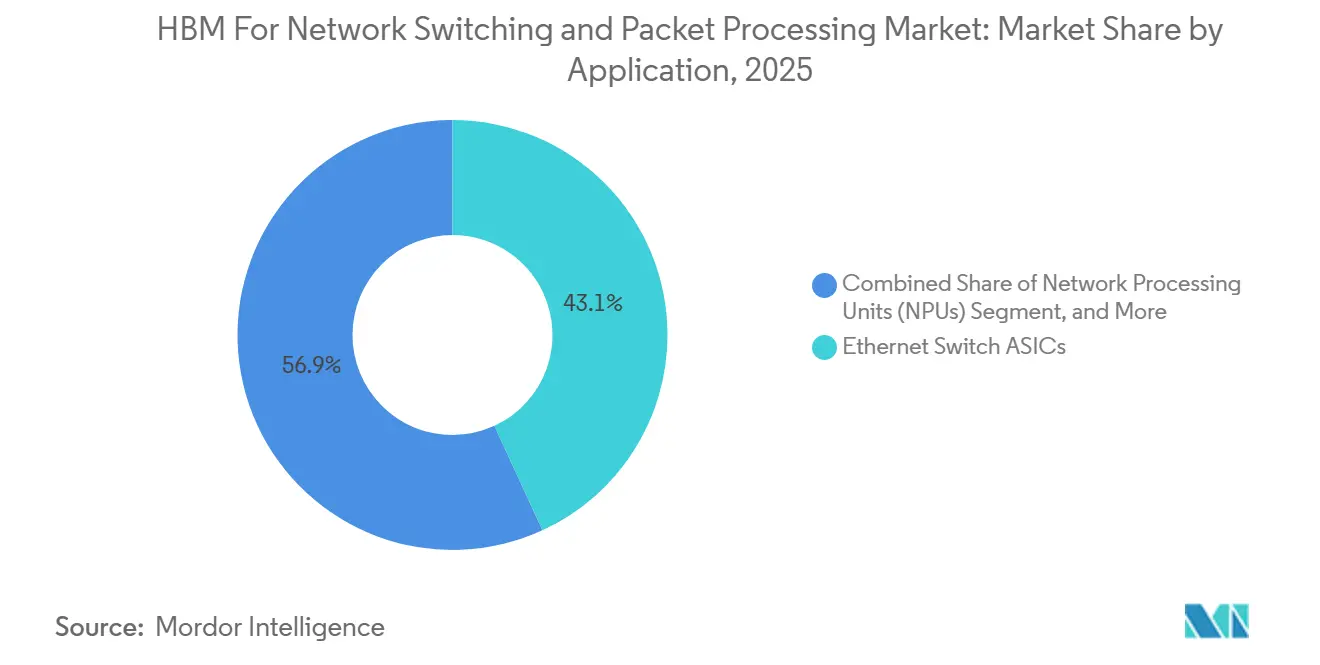

- Por aplicação, os ASICs de comutadores Ethernet detinham 43,13% da participação de receita em 2025, enquanto os comutadores de malha de rede de IA estão projetados para se expandir a um CAGR de 42,03% até 2031 no mercado de HBM para comutação de rede e processamento de pacotes.

- Por geração de HBM, o HBM3 comandava uma participação de 55,92% em 2025, enquanto o HBM4 está projetado para crescer a um CAGR de 42,21% até 2031 no mercado de HBM para comutação de rede e processamento de pacotes.

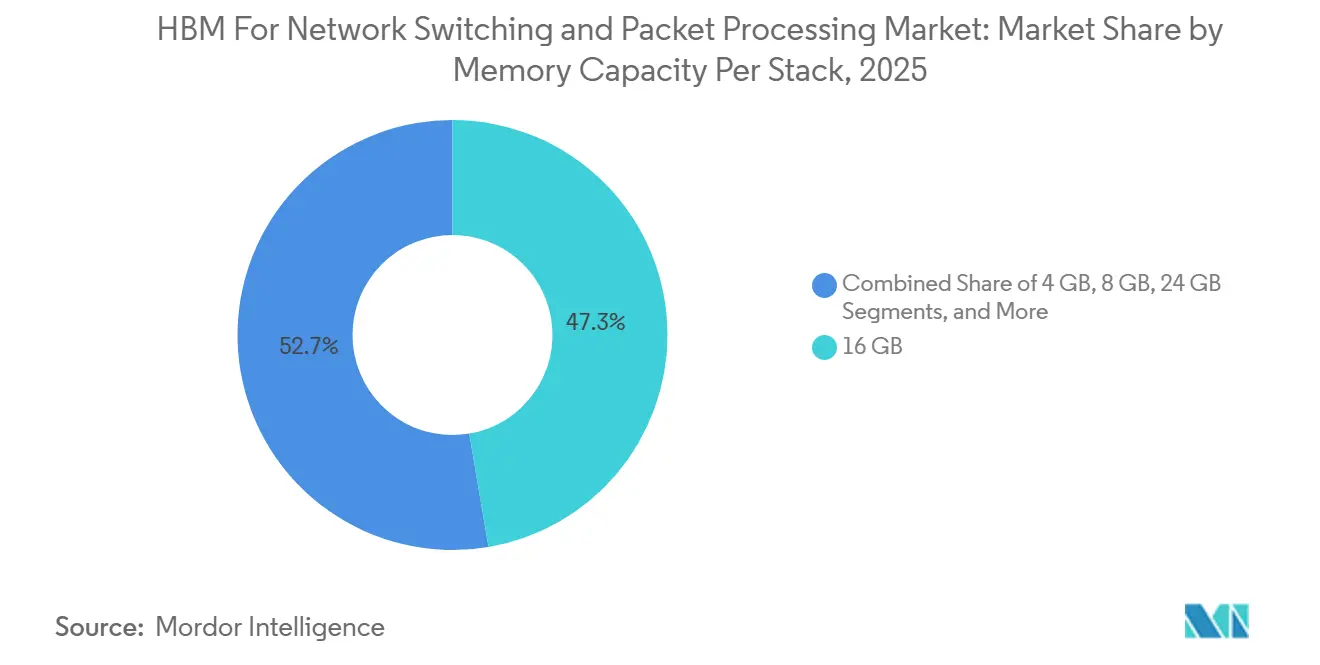

- Por capacidade de memória por pilha, 16 GB capturou uma participação de 47,32% em 2025, enquanto 32 GB e acima está projetado para avançar a um CAGR de 42,17% até 2031 no mercado de HBM para comutação de rede e processamento de pacotes.

- Por setor do usuário final, os data centers em nuvem responderam por 78,03% da demanda em 2025, enquanto as redes de computação de alto desempenho estão projetadas para crescer a um CAGR de 42,09% até 2031 no mercado de HBM para comutação de rede e processamento de pacotes.

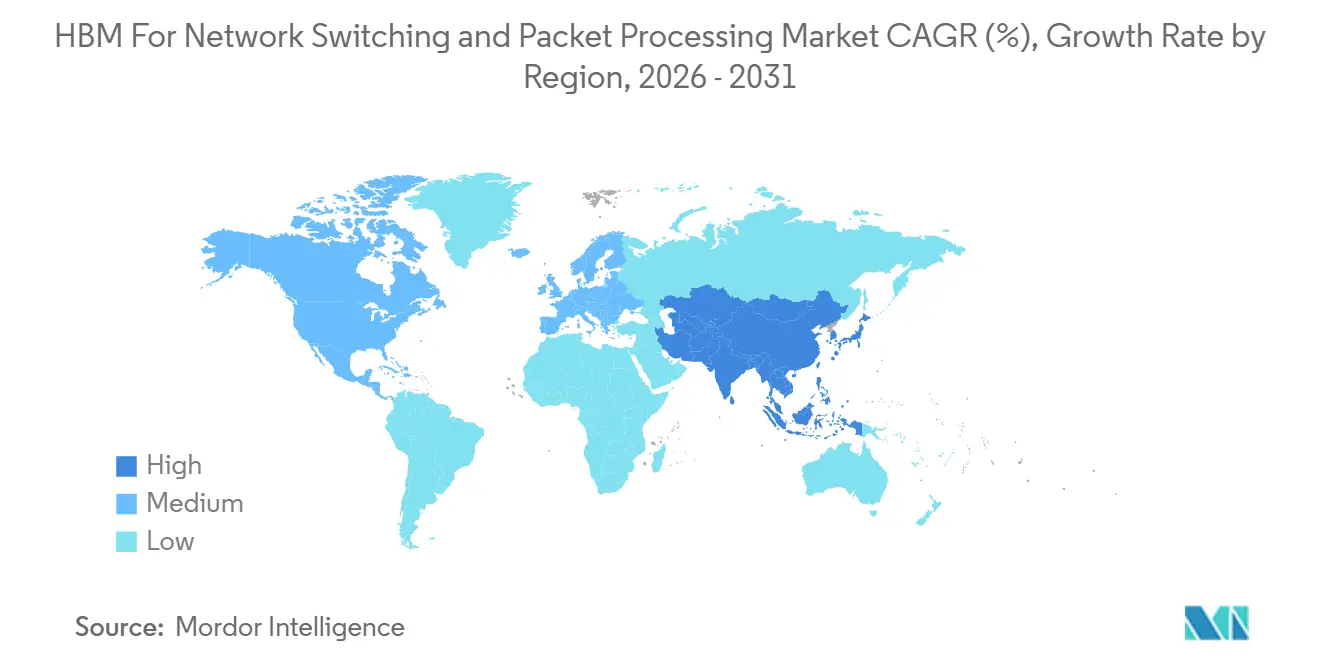

- Por geografia, a América do Norte detinha 44,68% de participação em 2025, enquanto a Ásia-Pacífico est projetada para se expandir a um CAGR de 42,23% até 2031 no mercado de HBM para comutação de rede e processamento de pacotes.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de HBM para Comutação de Rede e Processamento de Pacotes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Necessidades de Largura de Banda de Buffer de Pacotes e ASICs de Comutadores de IA | +12.5% | Global, concentrado em clusters hiperescaladores da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de HBM Co-Empacotado em Plataformas de Comutação de Classe Terabit | +9.0% | Global, com embalagem centralizada em Taiwan | Médio prazo (2-4 anos) |

| Migração de Data Centers Hiperescaladores para Arquiteturas de Rede Limitadas por Memória | +8.0% | Núcleo da América do Norte e Ásia-Pacífico, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Implantações de Ethernet 800G e 1,6T Aumentando as Necessidades de Profundidade de Buffer | +5.5% | Global, com implantações iniciais na América do Norte, depois Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ganhos de Eficiência Térmica e Energética com Integração de Memória Próxima ao Processamento | +4.0% | Global, com maior relevância em data centers europeus e japoneses com restrições de energia | Médio prazo (2-4 anos) |

| Redes de Borda Ricas em HBM para Processamento Determinístico de Pacotes em Telecomunicações | +2.0% | Ásia-Pacífico e Europa, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Requisitos de Largura de Banda de Buffer de Pacotes e ASICs de Comutadores Otimizados para IA

À medida que os clusters de treinamento de IA ultrapassaram 100.000 aceleradores, o mercado de HBM para comutação de rede e processamento de pacotes foi impulsionado por um limite claro de largura de banda de memória que a SRAM convencional no chip não conseguia resolver por conta própria. Um artigo do IEEE de janeiro de 2026 sobre a arquitetura HBM-NS relatou 32,1% menos uso de energia e 55% menos latência do que as configurações HBM sem comutador, apoiando o caso da comutação próxima à memória como uma opção prática de design de rede. O artigo Themis apresentado no NSDI 2026 constatou que o gerenciamento de buffer híbrido baseado em HBM melhorou o desempenho de rede de ponta a ponta em até 2,8 vezes em velocidades de porta de 400 Gbps, fornecendo um forte argumento de desempenho para o mercado de comutação de rede e processamento de pacotes de HBM além de simples afirmações de largura de banda. A pressão também aumenta mais rapidamente do que a velocidade de porta sozinha sugere, porque clusters de IA maiores criam eventos de congestionamento mais longos e rajadas de tráfego mais densas à medida que as redes passam de 400G para 800G e depois em direção a 1,6T. Esse padrão está aumentando a demanda por pools de buffer mais profundos e ajudando configurações de HBM de maior capacidade a ganhar terreno em todo o mercado de HBM para comutação de rede e processamento de pacotes.

Adoção de HBM Co-Empacotado em Plataformas de Comutação de Rede de Classe Terabit

O mercado de HBM para comutação de rede e processamento de pacotes ganhou um modelo inicial de embalagem quando a Broadcom introduziu a primeira plataforma de comutador Ethernet com óptica co-empacotada de 51,2 Tbps em março de 2024, com HBM, fotônica de silício e lógica de comutador montados em um único pacote.[1]Broadcom Inc., "A Broadcom Entrega a Primeira Plataforma de Comutador Ethernet com Óptica Co-Empacotada de 51,2 Tbps do Setor para Sistemas de IA Escaláveis," Relações com Investidores da Broadcom, investors.broadcom.com A Broadcom estendeu esse modelo em outubro de 2025 com o Tomahawk 6 Davisson a 102,4 Tbps, que dobrou a largura de banda dos designs anteriores de comutadores co-empacotados, mantendo o HBM no centro da arquitetura do sistema. A Marvell reforçou essa direção em junho de 2026, quando lançou o Teralynx T100 de 102,4 Tbps com múltiplas opções de embalagem para redes de data centers de IA e nuvem. Essa abordagem co-empacotada muda a unidade de compra dentro do mercado de HBM para comutação de rede e processamento de pacotes, pois os hiperescaladores avaliam cada vez mais um pacote combinado de HBM-ASIC em vez de componentes separados de memória e comutador. Os fornecedores que conseguem alinhar roteiros de memória, acesso a embalagens e cronogramas de silício de comutadores mais cedo estão, portanto, em melhor posição para capturar os maiores ciclos de implantação.

Migração de Data Centers Hiperescaladores para Arquiteturas de Rede Limitadas por Memória

O mercado de HBM para comutação de rede e processamento de pacotes também está sendo moldado por um redesenho mais profundo nos data centers hiperescaladores, onde a malha de rede está sendo tratada mais como uma camada de memória distribuída do que como uma camada exclusivamente de transporte. O Google divulgou em 2026 que sua rede Virgo conectou 134.000 chips TPU em uma topologia plana de dois níveis sem bloqueio e entregou até 47 petabits por segundo de largura de banda bisseccional. Uma malha operando nessa escala precisa de buffers de comutação muito mais profundos e comportamento de latência mais estável em cargas de trabalho de treinamento, inferência e pré-processamento, o que fortalece o argumento de design para silício de comutador com suporte de HBM no mercado de HBM para comutação de rede e processamento de pacotes. A parceria da Broadcom de abril de 2026 com a Meta, que se estende até 2029, mostrou como os hiperescaladores estão migrando para compromissos de infraestrutura de múltiplas gerações que combinam chips de IA e plataformas de rede em um único framework de planejamento. O acordo de longo prazo da Broadcom com o Google até 2031 seguiu o mesmo padrão, indicando que o mercado de HBM para comutação de rede e processamento de pacotes está cada vez mais vinculado a grandes compradores com longa visibilidade de fornecimento e controle de roteiro.

Implantações de Ethernet 800G e 1,6T Aumentando a Profundidade de Buffer e a Sensibilidade à Latência

O mercado de HBM para comutação de rede e processamento de pacotes está entrando em um ciclo de velocidade de porta mais rápido à medida que hiperescaladores e fornecedores de comutadores avançam de 400G para sistemas 800G e se preparam para plataformas 1,6T. A Marvell afirmou em março de 2026 que havia expandido seu portfólio de DSP óptico para a era 1,6T, indicando que a pilha óptica de suporte já estava avançando em direção à prontidão comercial. A Arista seguiu em junho de 2026 com seu portfólio 7060XE7 para infraestrutura de IA em escala de rack, incluindo um sistema resfriado a ar de 64 portas 1,6T com previsão de produção para o quarto trimestre de 2026. Velocidades de porta mais altas criam rajadas de pacotes mais densas e tornam os eventos de congestionamento curtos mais difíceis de absorver, o que aumenta o valor prático de buffers maiores com suporte de HBM no mercado de HBM para comutação de rede e processamento de pacotes. À medida que os sistemas 1,6T se aproximam da implantação, o silício de comutador com buffer de HBM está se tornando uma expectativa de base em vez de uma opção de design premium para o nível superior das malhas de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Limitada de Embalagem Avançada para Integração de HBM em Alto Volume | -4.5% | Global, concentrado em Taiwan e principais parceiros OSAT | Curto prazo (≤ 2 anos) |

| Controles de Exportação e Restrições de Qualificação em Nós Avançados de DRAM | -3.0% | Predominantemente China e entidades com empresas-mãe finais do Grupo D:5 globalmente | Médio prazo (2-4 anos) |

| Risco de Rendimento Crescente com Arquiteturas de HBM de Pilha Mais Alta | -2.0% | Global, concentrado na fabricação de HBM da Coreia do Sul | Curto prazo (≤ 2 anos) |

| Acoplamento Estreito a Roteiros de ASIC Personalizados Retardando a Adoção Mais Ampla | -1.5% | Global, com efeito mais forte em redes corporativas e borda de telecomunicações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Embalagem Avançada para Integração de HBM em Alto Volume

O mercado de HBM para comutação de rede e processamento de pacotes ainda depende de capacidade de embalagem avançada que permanece mais restrita do que a demanda final, especialmente para designs que colocam HBM e lógica de comutação em um único pacote. As mais recentes plataformas Tomahawk e Jericho da Broadcom, juntamente com o Teralynx T100 da Marvell, apontam para uma direção de design que depende de embalagem sofisticada em vez de conexão de memória independente. Isso cria concorrência direta pelo acesso a embalagens entre silício de rede e aceleradores de IA, dando aos maiores compradores e aos que reservam mais cedo uma vantagem óbvia no mercado de HBM para comutação de rede e processamento de pacotes. Os fornecedores de rede menores, portanto, enfrentam um caminho mais difícil para escalar, mesmo quando seus roteiros técnicos são sólidos e a demanda dos clientes está presente. O resultado é um ambiente de fornecimento em duas velocidades, no qual os principais hiperescaladores podem avançar mais rapidamente, enquanto os OEMs de segundo nível e os fornecedores orientados para empresas enfrentam um ritmo de expansão mais lento.

Controles de Exportação e Restrições de Qualificação em Nós Avançados de DRAM

Os controles de exportação estão adicionando sobrecarga de qualificação ao mercado de HBM para comutação de rede e processamento de pacotes, especialmente para fornecedores que enviam sistemas avançados por várias jurisdições. Em maio de 2026, o Departamento de Indústria e Segurança confirmou que os requisitos de licença para itens de computação avançada continuavam a se aplicar a entidades com sede no Grupo de Países D:5 e Macau, sob as disposições relevantes de controle de exportação. Isso importa porque os roteiros atuais de comutadores e roteadores estão vinculados a gerações avançadas de HBM em vez de nós de memória legados, portanto, a conformidade agora afeta o planejamento central do produto em vez de um caso marginal pequeno. Fornecedores e OEMs devem revisar usuários finais, rotas de remessa e propriedade de entidades com mais cuidado, o que adiciona custo e pode prolongar os ciclos de qualificação para destinos restritos. Esses atrasos não impedem o crescimento do mercado de HBM para comutação de rede e processamento de pacotes, mas retardam o cronograma de implantação e complicam a execução da cadeia de suprimentos para fornecedores globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: ASICs de Comutadores Ethernet Lideram a Receita Enquanto os Comutadores de Malha de IA Crescem Mais Rapidamente

Os ASICs de comutadores Ethernet detinham 43,13% da participação de mercado de HBM para comutação de rede e processamento de pacotes em 2025, enquanto os comutadores de malha de rede de IA estão projetados para crescer a um CAGR de 42,03% de 2026 a 2031. Essa liderança de receita refletiu anos de implantação em ambientes Ethernet de folha-espinha hiperescaladores, onde a comutação de buffer profundo já havia se tornado um requisito prático para grandes cargas de tráfego leste-oeste. A Broadcom afirmou que o Jericho4 entregou 160 vezes a capacidade de buffer de pacotes da memória padrão no chip, o que explica por que as plataformas Ethernet de buffer profundo permaneceram centrais para o design de rede de IA de alto desempenho em 2025 e 2026. Ao mesmo tempo, o mercado de HBM para comutação de rede e processamento de pacotes está sendo atraído para malhas de IA personalizadas, e a parceria da NVIDIA de março de 2026 com a Marvell, respaldada por um investimento de 2 bilhões de USD, vinculou mais estreitamente o gerenciamento avançado de pacotes e as redes de expansão ao HBM.[2]NVIDIA Corporation, "NVIDIA e SK hynix Anunciam Parceria Tecnológica Plurianual para Avançar a Memória para Fábricas de IA," Relações com Investidores da NVIDIA, investor.nvidia.com

A próxima camada de demanda vem de dispositivos de interface e processamento de pacotes que ficam mais próximos do servidor, da borda da rede ou do plano de controle de telecomunicações. A folha de dados do BCM88690 da Broadcom mostrou que o hardware de processamento de rede já usava dois cubos HBM Gen2 para um total de 8 GB de buffer de pacotes e suportava até 128.000 filas programáveis, o que manteve as NPUs relevantes para o tratamento determinístico de tráfego além das maiores malhas de IA. Isso importa para o setor de HBM em comutação de rede e processamento de pacotes porque mostra que a tecnologia não está limitada aos ASICs de comutadores de ponta e também pode suportar cargas de trabalho de processamento de pacotes com muitas filas e sensíveis à latência. Com o tempo, a demanda por aplicações provavelmente continuará se expandindo do nível de comutação de maior desempenho para dispositivos adjacentes à medida que os rendimentos de memória melhoram, a economia por bit se torna mais fácil e o gerenciamento de tráfego com suporte de HBM se torna mais fácil de justificar em mais funções de rede.

Por Geração de HBM: HBM3 Mantém a Base Enquanto o HBM4 Define o Próximo Teto

O HBM3 comandava uma participação de 55,92% em 2025, dando-lhe a maior posição no tamanho do mercado de HBM para comutação de rede e processamento de pacotes por geração de HBM, enquanto o HBM4 está projetado para se expandir a um CAGR de 42,21% até 2031. O HBM3 construiu essa liderança porque a família StrataDNX Jericho da Broadcom e os sistemas da classe Tomahawk entraram em produção ao longo de 2024 e 2025, o que deu a essa geração a base comercial mais sólida nas plataformas de comutação implantadas. O HBM2 e o HBM2E permaneceram em plataformas legadas de buffer profundo, mas seu perfil de largura de banda por pino está se tornando menos adequado à medida que as redes avançam para comutação acima de 400G. A documentação do BCM88480 da Broadcom ilustrou que os designs anteriores de HBM Gen2 ainda serviam a sistemas de roteadores instalados com 4 GB de memória de buffer no pacote, o que mostra por que as gerações mais antigas não desapareceram imediatamente, mesmo com as mais novas ganhando participação.

O mercado de HBM para comutação de rede e processamento de pacotes está agora avançando em direção ao HBM3E e HBM4, pois o silício de comutador de próxima geração requer interfaces mais amplas e maior largura de banda por pilha. Pesquisas do Technion, UC Berkeley e UC San Diego mostraram que um design de roteador em pacote usando 4 pilhas de HBM4 poderia entregar 81,92 Tbps de largura de banda de comutação combinada, o que destacou a capacidade arquitetural da próxima geração de memória. A Samsung iniciou a produção em massa de HBM4 em fevereiro de 2026, e a NVIDIA e a SK Hynix formalizaram uma parceria tecnológica plurianual em junho de 2026 para avançar a memória de próxima geração para fábricas de IA, ambas melhorando a visibilidade em torno da futura base de fornecimento. Esses movimentos apoiam a visão de que o mercado de HBM para comutação de rede e processamento de pacotes continuará migrando para interfaces mais amplas de 2.048 bits e maior largura de banda por pilha à medida que a próxima onda de comutação chega à produção.

Por Capacidade de Memória por Pilha: 16 GB Ancorou a Base Enquanto 32 GB e Acima Ganha Velocidade

A configuração de 16 GB capturou 47,32% do tamanho do mercado de HBM para comutação de rede e processamento de pacotes em 2025, enquanto as configurações de 32 GB e acima estão projetadas para crescer a um CAGR de 42,17% até 2031. Essa posição de 16 GB correspondeu às necessidades das plataformas de 25,6 Tbps a 51,2 Tbps, onde 2 a 4 pilhas eram suficientes para suportar buffer profundo sem elevar o custo do pacote além da tolerância hiperescaladora convencional. O nível de 8 GB ainda se encaixa em NPUs de telecomunicações e comutadores de borda sensíveis ao custo, enquanto 24 GB surgiu como um passo intermediário prático entre a comutação de folha e as plataformas de roteamento de malha grande. O nível de 4 GB está perdendo relevância porque os padrões de tráfego de IA mais recentes podem consumir rapidamente pools de buffer rasos quando tanto as rajadas de pacotes quanto a duração do congestionamento aumentam.

No nível superior, 32 GB e acima está ganhando impulso porque os roteiros de HBM4 estão avançando para 32 GB a 64 GB por pilha, e as malhas de IA maiores precisam de mais espaço para absorver o congestionamento em racks e sites. A Micron afirmou que todo o seu fornecimento de HBM de 2026 estava comprometido sob acordos de preço e volume, indicando demanda muito forte por pilhas de alta capacidade em implantações de aceleradores e redes. A Samsung afirmou que sua receita de HBM de 2026 mais do que triplicaria em relação ao ano anterior com a expansão do HBM4, apoiando maior disponibilidade futura de pilhas mais altas que podem se encaixar em casos de uso de rede e computação de ponta. Esse padrão sugere que o mercado de HBM para comutação de rede e processamento de pacotes continuará migrando para pools de buffer maiores, pois as redes de IA distribuídas estão tornando os eventos de congestionamento mais longos e complexos a norma, em vez da exceção.

Por Setor do Usuário Final: Data Centers em Nuvem Dominam os Gastos Enquanto as Redes de HPC Crescem Mais Rapidamente

Os data centers em nuvem detinham 78,03% de participação em 2025, enquanto as redes de computação de alto desempenho estão projetadas para se expandir a um CAGR de 42,09% até 2031, tornando-as o grupo de usuários finais de crescimento mais rápido no mercado de HBM para comutação de rede e processamento de pacotes. Os gastos em nuvem dominaram porque os maiores compradores já estavam construindo clusters com contagens muito altas de aceleradores, e esses ambientes dependiam cada vez mais de malhas Ethernet 800G e comutadores de buffer profundo para manter desempenho estável sob cargas de trabalho mistas de IA. O mercado de HBM para comutação de rede e processamento de pacotes, portanto, permaneceu estreitamente vinculado aos ciclos de capital hiperescaladores, onde escala, disponibilidade e certeza de roteiro importam tanto quanto o desempenho bruto do silício. Esse equilíbrio explica por que a demanda em nuvem liderou a receita mesmo enquanto alguns dos requisitos técnicos mais rigorosos vinham de ambientes de pesquisa e computação nacional menores, mas mais exigentes.

Os programas de HPC apoiados pelo governo foram um forte sinal de crescimento porque a Administração Nacional de Segurança Nuclear concedeu 18 milhões de USD à Cornelis Networks em 2025 para trabalhos de rede de alto desempenho de próxima geração. A Cornelis também anunciou a implantação do CN5000 para o ambiente da NNSA no Laboratório Nacional Lawrence Livermore, demonstrando que o desempenho determinístico de interconexão de alta velocidade estava avançando para aquisições reais em vez de permanecer um conceito de laboratório. Os operadores de telecomunicações formaram um segundo fluxo de demanda à medida que as implantações de núcleo autônomo 5G continuaram a depender de processadores de pacotes com controle rico de filas e comportamento de latência determinístico, enquanto a demanda corporativa e de defesa governamental permaneceu menor, mas estável. Essa combinação significa que os compradores em nuvem provavelmente permanecerão a principal fonte de volume, enquanto o HPC continuará a influenciar os requisitos de design mais avançados dentro do mercado de HBM para comutação de rede e processamento de pacotes.

Análise Geográfica

A América do Norte detinha 44,68% da participação do mercado de HBM para comutação de rede e processamento de pacotes em 2025. A região liderou porque os Estados Unidos abrigavam os maiores compradores hiperescaladores de silício de comutador avançado e foram os primeiros a adotar plataformas de rede com suporte de HBM de ponta em escala. O Google divulgou em 2026 que sua rede Virgo conectou 134.000 chips TPU em um design plano sem bloqueio e entregou até 47 petabits por segundo de largura de banda bisseccional, refletindo a escala da infraestrutura que os operadores norte-americanos já estavam planejando e implantando.[3]Google Cloud, "Apresentando a Malha de Data Center Megaescala da Rede Virgo," Blog do Google Cloud, cloud.google.com Esse tipo de implantação favorece comutadores com largura de banda de memória e buffer de pacotes muito mais profundos do que os designs convencionais podem fornecer, o que mantém o mercado de HBM para comutação de rede e processamento de pacotes estreitamente alinhado com o ciclo de gastos hiperescaladores da região. A demanda governamental também apoiou a base regional depois que a NNSA respaldou trabalhos de rede de próxima geração com a Cornelis Networks para programas de computação nacional.

A Europa contribuiu com uma participação significativa em 2025, com Alemanha, Reino Unido, França e países nórdicos abrigando grandes campi de nuvem e implantações de rede de alta capacidade. A região também se beneficiou de atualizações de núcleo autônomo 5G, que apoiaram o interesse contínuo em processadores de pacotes e sistemas de roteamento com subsistemas de memória mais ricos. Os programas nacionais de IA no Reino Unido e na Alemanha estão ajudando a sustentar o investimento futuro em data centers, o que deve apoiar a adoção gradual de silício de comutação avançado ao longo do período de previsão. A Europa também tem interesse estratégico em reduzir a dependência de longo prazo de capacidades de semicondutores e embalagens, embora Taiwan permaneça o principal hub de embalagem para HBM no mercado de comutação de rede e processamento de pacotes hoje.

A Ásia-Pacífico está projetada para crescer a um CAGR de 42,23% até 2031, tornando-a a região de crescimento mais rápido no mercado de HBM para comutação de rede e processamento de pacotes. A Coreia do Sul está no centro do fornecimento porque a SK hynix registrou resultados recordes no exercício fiscal de 2025, e a NVIDIA firmou uma parceria tecnológica plurianual com a SK hynix em junho de 2026 para memória de próxima geração usada em infraestrutura de IA. Taiwan permanece indispensável porque as plataformas de comutadores mais avançadas focadas em IA da Broadcom e da Marvell dependem de caminhos de montagem intensivos em embalagem que estão profundamente vinculados ao ecossistema de semicondutores da ilha. A Índia e o Sudeste Asiático estão em estágios iniciais de adoção, mas o investimento doméstico em nuvem está começando a criar demanda futura por plataformas de comutação integradas com HBM. A América do Sul, o Oriente Médio e a África permanecem oportunidades de horizonte mais longo, onde a modernização corporativa e as atualizações de rede governamentais são os principais impulsionadores de curto prazo, em vez de grandes implantações de malha de IA.

Cenário Competitivo

O mercado de HBM para comutação de rede e processamento de pacotes permaneceu concentrado na camada de fornecimento de memória, com Samsung, SK Hynix e Micron respondendo pela disponibilidade comercial de HBM nas gerações atuais. A concorrência foi mais ampla na camada de ASIC de comutador, onde Broadcom, Marvell, Cisco e NVIDIA seguiram abordagens diferentes para buffers, óptica, malhas de expansão e parcerias em nível de sistema. A Broadcom reforçou sua posição quando começou a enviar o Tomahawk 6 em volume de produção em março de 2026, após enviar o Jericho4 em agosto de 2025 para casos de uso de computação de IA distribuída. Ela também garantiu demanda de longo horizonte por meio de um acordo de garantia de fornecimento de rede com o Google até 2031 e uma parceria expandida com a Meta até 2029, o que reduziu a incerteza em torno de futuros ganhos de design e planejamento de fornecimento. A Marvell respondeu lançando o Teralynx T100 em junho de 2026 e vinculando seu roteiro mais estreitamente à NVIDIA por meio da parceria NVLink Fusion de março de 2026, o que lhe deu uma rota protegida para os programas de rede de fábricas de IA.

O mercado de HBM para comutação de rede e processamento de pacotes ainda tem espaço para crescer em borda de telecomunicações e redes corporativas, onde menos fornecedores oferecem hardware de processamento de pacotes integrado com HBM adaptado para gerenciamento determinístico de tráfego. Outra possível mudança é o surgimento da desagregação de memória por meio de CXL, que poderia mudar como os sistemas futuros equilibram o buffer local de pacotes e o acesso à memória compartilhada. O lançamento pela Marvell em março de 2026 do comutador CXL Structera S 30260 mostrou que o agrupamento de memória em nível de rack estava passando do conceito para o silício comercial. Se essa abordagem escalar, alguns níveis sensíveis ao custo podem depender menos de HBM totalmente co-empacotado e mais de malhas de memória compartilhada em torno do sistema de comutador.

No lado da memória, as relações com fornecedores estão se tornando mais estratégicas do que transacionais no mercado de HBM para comutação de rede e processamento de pacotes. A NVIDIA e a SK hynix formalizaram uma parceria tecnológica plurianual em junho de 2026, enquanto a Micron afirmou que seu fornecimento de HBM de 2026 estava totalmente comprometido sob acordos de preço e volume, ambos sinalizando que a disponibilidade futura está cada vez mais vinculada a compromissos comerciais de longo prazo.[4]NVIDIA Corporation, "O Ecossistema de IA da NVIDIA se Expande com a Marvell Unindo Forças por Meio do NVLink Fusion," Relações com Investidores da NVIDIA, investor.nvidia.com A Samsung também iniciou a produção em massa de HBM4 em 2026, o que indicou que a próxima geração de pilhas estava passando da discussão de roteiro para a produção real. Esses movimentos estratégicos elevam a barreira de entrada, porque novos desafiantes devem corresponder não apenas ao desempenho do chip, mas também ao acesso avançado à memória, prontidão de embalagem e garantia de fornecimento plurianual. Essa combinação mantém o mercado de HBM para comutação de rede e processamento de pacotes concentrado no fornecimento, ao mesmo tempo que ainda permite concorrência ativa pelos maiores ganhos de design de sistemas.

Líderes do Setor de HBM para Comutação de Rede e Processamento de Pacotes

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA e a SK hynix anunciaram uma parceria tecnológica plurianual para avançar a memória de próxima geração para a construção global de fábricas de IA, cobrindo o fornecimento de memória avançada e a colaboração de design de semicondutores de próxima geração alinhada ao roteiro de infraestrutura de IA da NVIDIA. O acordo formaliza o que anteriormente era um profundo relacionamento de co-engenharia em um compromisso contratual de fornecimento e desenvolvimento.

- Junho de 2026: A Marvell Technology lançou o Teralynx T100, o primeiro silício de comutador de 102,4 Tbps do setor construído especificamente para redes da era de IA, fabricado em um nó de processo de 3 nm com múltiplas configurações de embalagem, matriz de grade de esferas, cobre co-empacotado e óptica co-empacotada, e em amostragem para clientes. O T100 compete diretamente com o Tomahawk 6 da Broadcom, desafiando a estimada participação de mercado de 80% da Broadcom no nível de maior largura de banda dos ASICs de comutação Ethernet.

- Abril de 2026: A Broadcom firmou uma parceria estratégica plurianual e de múltiplas gerações com a Meta para fornecer tecnologia de chips e redes que suporta os chips Aceleradores de Treinamento e Inferência da Meta até 2029, com as interconexões em escala de rack baseadas em Ethernet da Broadcom formando o backbone da rede do data center de IA e abordando hierarquias de memória em evolução.

- Abril de 2026: A Broadcom e o Google assinaram um acordo de longo prazo para a Broadcom desenvolver e fornecer unidades de processamento tensorial personalizadas e um acordo de garantia de fornecimento para componentes de rede e outros para os racks de IA de próxima geração do Google até 2031, um contrato que compromete os roteiros de silício de comutador integrado com HBM em volumes hiperescaladores ao longo de um prazo de múltiplas gerações.

Escopo do Relatório Global do Mercado de HBM para Comutação de Rede e Processamento de Pacotes

O Mercado de HBM para Comutação de Rede e Processamento de Pacotes é Segmentado por Aplicação (ASICs de Comutadores Ethernet, Unidades de Processamento de Dados (DPUs), SmartNICs, Unidades de Processamento de Rede (NPUs) e Comutadores de Malha de Rede de IA), Geração de HBM (HBM2, HBM2E, HBM3, HBM3E e HBM4), Capacidade de Memória por Pilha (4 GB, 8 GB, 16 GB, 24 GB e 32 GB e Acima), Setor do Usuário Final (Data Centers em Nuvem, Telecomunicações, Redes Corporativas, Governo e Defesa e Redes de Computação de Alto Desempenho) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ASICs de Comutadores Ethernet |

| Unidades de Processamento de Dados (DPUs) |

| SmartNICs |

| Unidades de Processamento de Rede (NPUs) |

| Comutadores de Malha de Rede de IA |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB e Acima |

| Data Centers em Nuvem |

| Telecomunicações |

| Redes Corporativas |

| Governo e Defesa |

| Redes de Computação de Alto Desempenho |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Aplicação | ASICs de Comutadores Ethernet | |

| Unidades de Processamento de Dados (DPUs) | ||

| SmartNICs | ||

| Unidades de Processamento de Rede (NPUs) | ||

| Comutadores de Malha de Rede de IA | ||

| Por Geração de HBM | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Capacidade de Memória por Pilha | 4 GB | |

| 8 GB | ||

| 16 GB | ||

| 24 GB | ||

| 32 GB e Acima | ||

| Por Setor do Usuário Final | Data Centers em Nuvem | |

| Telecomunicações | ||

| Redes Corporativas | ||

| Governo e Defesa | ||

| Redes de Computação de Alto Desempenho | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do espaço de HBM para comutação de rede e processamento de pacotes?

Espera-se que o tamanho do mercado de HBM para comutação de rede e processamento de pacotes aumente de 0,15 bilhões de USD em 2025 para 0,21 bilhões de USD em 2026 e atinja 1,18 bilhões de USD até 2031, a um CAGR de 41,23%.

Qual aplicação lidera a receita hoje?

Os ASICs de comutadores Ethernet lideraram a receita com uma participação de 43,13% em 2025 porque já tinham uma ampla base instalada em malhas Ethernet hiperescaladoras.

Qual geração de HBM está crescendo mais rapidamente?

O HBM4 é o segmento de geração de HBM de crescimento mais rápido, com um CAGR projetado de 42,21% até 2031, à medida que o silício de comutador de próxima geração avança para interfaces mais amplas e maior largura de banda por pilha.

Por que os data centers em nuvem são os principais compradores?

Os data centers em nuvem representaram 78,03% da demanda em 2025 porque os hiperescaladores foram os primeiros a construir clusters de IA muito grandes que precisavam de plataformas de comutação de buffer profundo e baixa latência.

Qual região apresenta a perspectiva de crescimento mais forte?

A Ásia-Pacífico está projetada para crescer a um CAGR de 42,23% até 2031, apoiada pela base de fornecimento de HBM da Coreia do Sul e pelo papel de Taiwan na embalagem avançada de semicondutores.

Qual é o maior desafio do lado do fornecimento para os fornecedores?

A embalagem avançada permanece a principal restrição de curto prazo porque os designs de comutadores integrados com HBM competem com os aceleradores de IA pela mesma capacidade de fabricação intensiva em embalagem.

Página atualizada pela última vez em: