Tamanho e Participação do Mercado de HBM para HPC e Supercomputação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 21.47% CAGR |

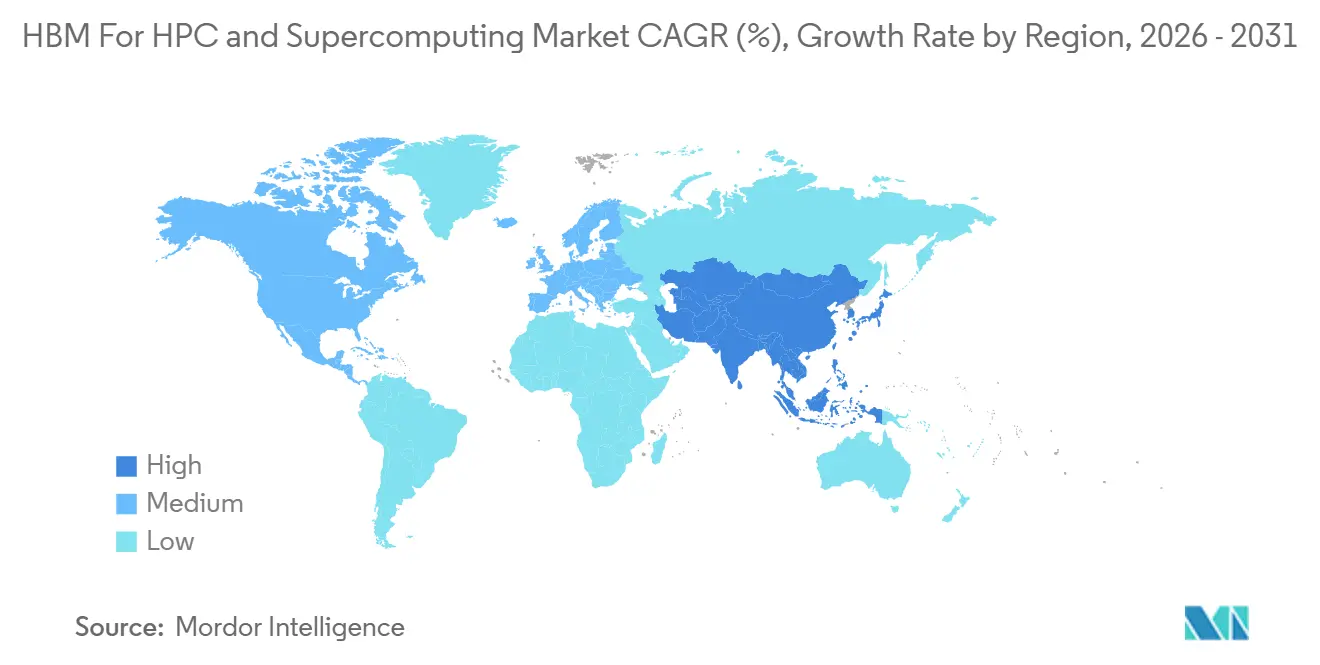

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

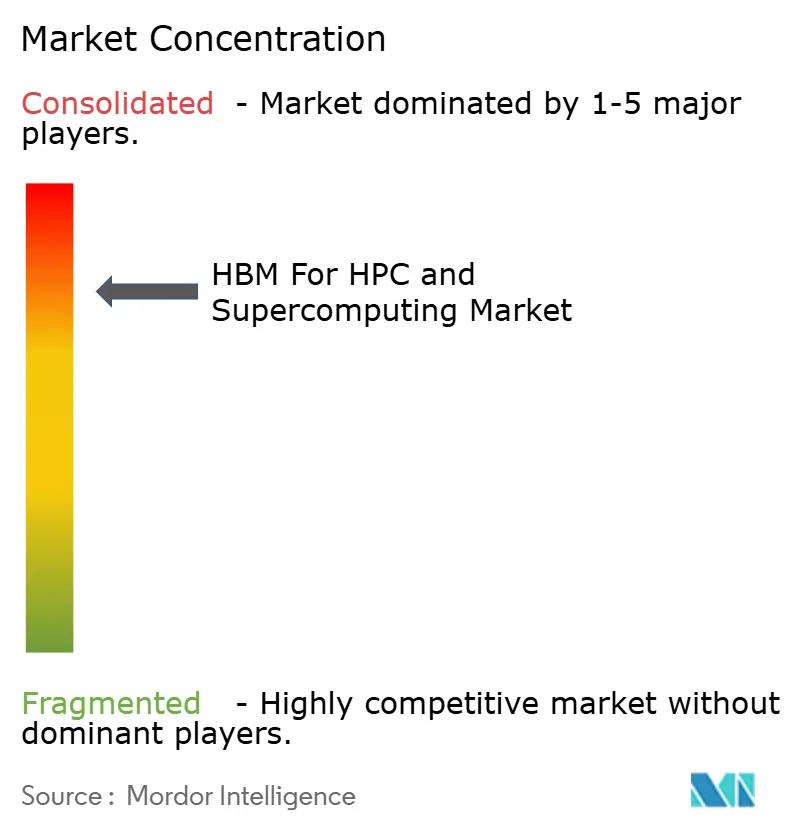

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de HBM para HPC e Supercomputação por Mordor Intelligence

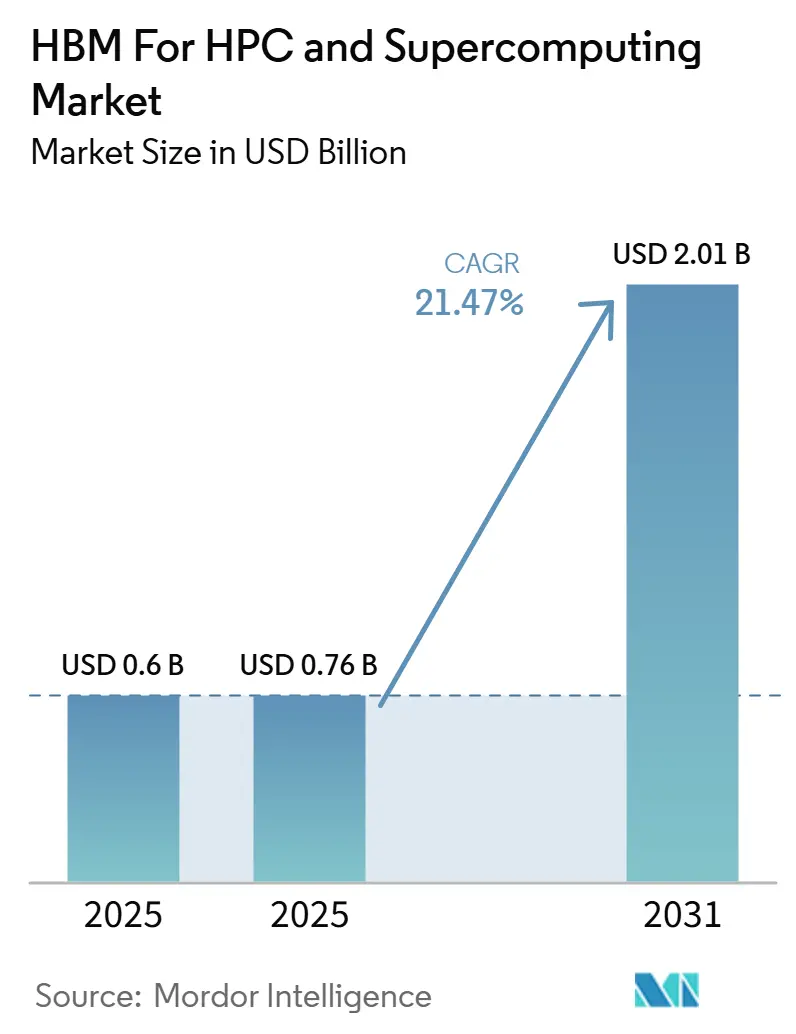

Espera-se que o tamanho do mercado de HBM para HPC e supercomputação aumente de 0,60 bilhão de USD em 2025 para 0,76 bilhão de USD em 2026 e atinja 2,01 bilhões de USD até 2031, crescendo a um CAGR de 21,47% ao longo de 2026-2031. O mercado superou a fase inicial de adoção premium porque os principais sistemas exascale e pré-exascale implantados desde 2024 agora utilizam HBM em nós aceleradores e, em alguns casos, também em nós de CPU. A demanda está sendo moldada pela sobreposição entre grandes cargas de trabalho de treinamento de IA e simulação clássica de HPC, ambas pressionando os limites de largura de banda da DRAM convencional e aumentando a necessidade de arquiteturas de memória empilhada. As regras de controle de exportação vinculadas à computação avançada e ao HBM também estão remodelando as cadeias de suprimentos e impulsionando mais investimentos domésticos em capacidade de memória nos Estados Unidos, na Coreia do Sul e no Japão. Os padrões de compra agora refletem uma combinação de laboratórios nacionais, hiperescaladores e programas de computação soberana, ampliando a base de demanda e conferindo ao mercado maior durabilidade ao longo do período de previsão. A concorrência também está migrando da simples qualificação para rendimento, profundidade de empacotamento, disciplina de alocação e desempenho térmico, o que cria oportunidades claras para fornecedores capazes de escalar gerações mais recentes de HBM de forma confiável.

Principais Conclusões do Relatório

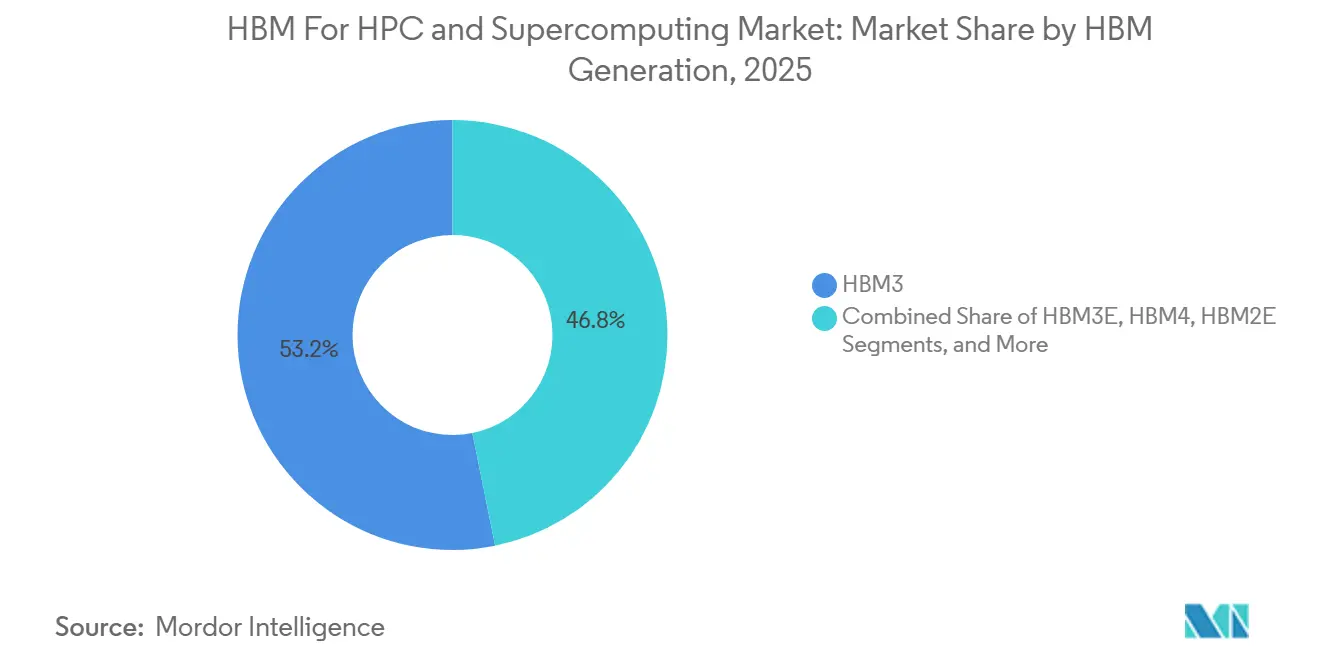

- Por geração de HBM, o HBM3 liderou com 53,18% de participação na receita em 2025, enquanto o HBM4 deve expandir a um CAGR de 22,29% até 2031 no mercado de HBM para HPC e supercomputação.

- Por capacidade de memória, a faixa de 16 GB a 32 GB representou 48,63% do mercado de HBM para HPC e supercomputação em 2025, enquanto as capacidades acima de 32 GB devem crescer a um CAGR de 22,21% até 2031.

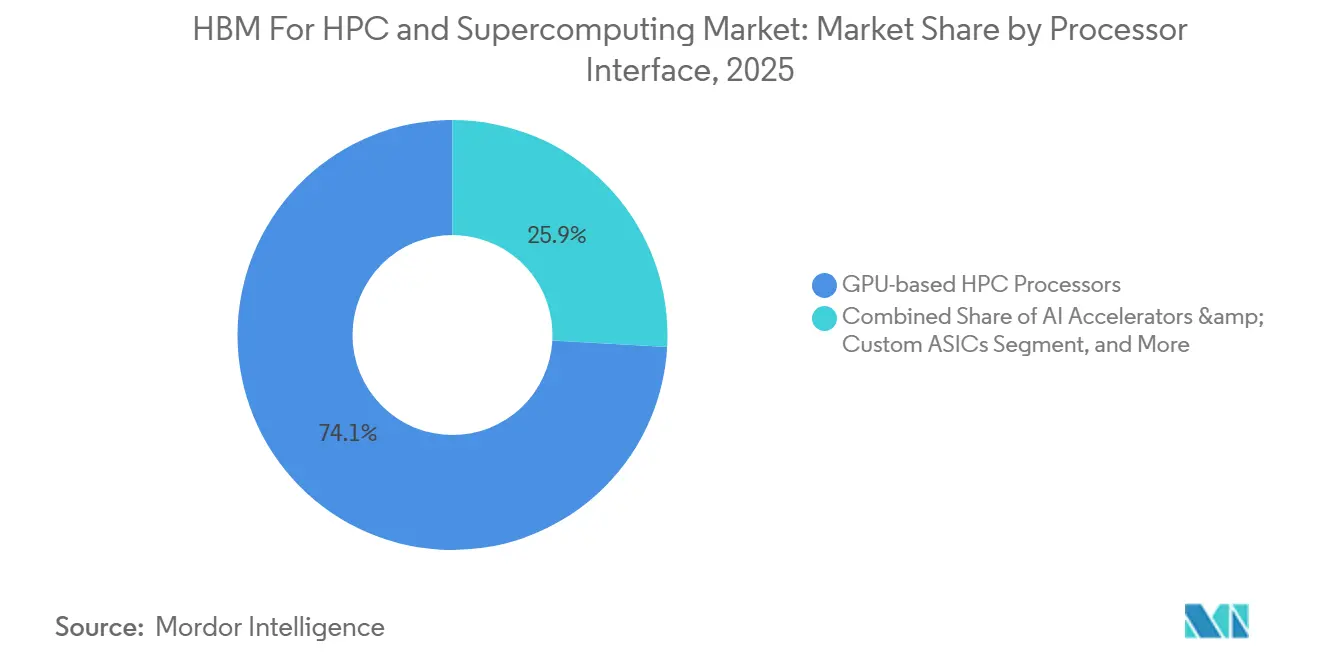

- Por interface de processador, os processadores HPC baseados em GPU detinham 74,12% da participação do mercado de HBM para HPC e supercomputação em 2025, enquanto os aceleradores de IA e ASICs personalizados devem crescer a um CAGR de 22,08% até 2031 no mercado de HBM para HPC e supercomputação.

- Por aplicação, a computação científica representou 32,76% do mercado de HBM para HPC e supercomputação em 2025, enquanto as cargas de trabalho de HPC habilitadas por IA devem expandir a um CAGR de 22,48% até 2031.

- Por geografia, a América do Norte detinha 43,39% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 22,34% até 2031 no mercado de HBM para HPC e supercomputação.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de HBM para HPC e Supercomputação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Demanda por Treinamento de IA e Supercomputação | +5.5% | Global | Curto prazo (≤ 2 anos) |

| Adoção de HBM3E e HBM4 em Aceleradores de Próxima Geração | +4.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Cargas de Trabalho Limitadas por Memória em Clusters de HPC | +3.2% | América do Norte e Europa, estendendo-se à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Arquiteturas de Memória Co-Empacotada em Sistemas Exascale | +2.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Localização de Cadeias de Suprimentos de Memória Avançada Impulsionada por Controles de Exportação | +2.1% | América do Norte, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Melhoria de Rendimento por meio de TSV e Automação de Empacotamento Avançado | +1.8% | Coreia do Sul, Taiwan, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Demanda por Treinamento de IA e Supercomputação

O mercado de HBM para HPC e supercomputação está se beneficiando da crescente sobreposição entre o treinamento de IA generativa e a simulação clássica, uma vez que ambas as cargas de trabalho agora competem pelos mesmos clusters de computação intensivos em memória. A SK hynix afirma que o ciclo de memória atual está sendo liderado pela demanda por HBM, vinculando esse impulso à aceleração da produção de plataformas que utilizam HBM3E e HBM4 em escala.[1]SK hynix Newsroom, "Perspectivas de Mercado para 2026, Foco no Superciclo de Memória Liderado pelo HBM," SK hynix Inc., news.skhynix.com A NVIDIA agora posiciona a Vera Rubin para computação científica e também para IA, com sistemas do Los Alamos como Mission, Vision e Veritas programados para combinar GPUs Rubin com CPUs Vera para cargas de trabalho abertas e classificadas. Isso amplia a base de compradores de HBM no mercado de HPC e supercomputação, indo além da nuvem comercial para laboratórios nacionais e programas de computação soberana. Também significa que os fornecedores estão atendendo a um conjunto de demanda sustentado tanto pela escala de treinamento de modelos quanto pelo uso crescente de modelos de IA em fluxos de trabalho de simulação.

Adoção de HBM3E e HBM4 em Aceleradores de Próxima Geração

O mercado de HBM para HPC e supercomputação também está sendo impulsionado pela migração do HBM3 para o HBM3E e o HBM4, uma vez que essa transição altera tanto a largura de banda quanto a capacidade no nível da plataforma. A Samsung iniciou a produção em massa do HBM4 em fevereiro de 2026 e afirmou que sua nova pilha atinge 11,7 Gbps e 3,3 TB/s por pilha, marcando um claro avanço de desempenho em relação às gerações anteriores. A NVIDIA afirma que cada GPU Vera Rubin R200 conta com 288 GB de HBM4 e oferece 22 TB/s de largura de banda de memória, vinculando os projetistas de sistemas a uma nova geração de memória em vez de um caminho de atualização incremental. No mercado de HBM para HPC e supercomputação, isso significa que o cronograma de aquisição está cada vez mais atrelado aos cronogramas de alocação de HBM, e não apenas à disponibilidade de processadores. As regras de exportação vinculadas a limites avançados de desempenho de HBM também restringem a base de usuários finais qualificados para as configurações mais avançadas, reforçando a concentração entre compradores e rotas de fornecimento aprovados.

Cargas de Trabalho Limitadas por Memória em Clusters de HPC

O mercado de HBM para HPC e supercomputação se beneficia de um problema simples de hardware, pois o throughput dos processadores escalou mais rapidamente do que a largura de banda de memória fora do chip em muitos sistemas de HPC. Pesquisas apresentadas no ISC 2025 sobre o Aurora mostraram que as CPUs Intel Xeon Max habilitadas para HBM superaram as alternativas DDR5 em aplicações intensivas em memória, como HACC e QMCPACK, especialmente no modo de memória plana. O próprio Aurora utiliza aceleradores Intel GPU Max com 128 GB de HBM e CPUs Xeon Max com 64 GB de HBM no pacote, demonstrando que o HBM não está mais limitado a nós exclusivos de acelerador. No mercado de HBM para HPC e supercomputação, isso amplia a capacidade de memória por servidor, pois os arquitetos estão posicionando HBM tanto nos componentes GPU quanto CPU do nó. Essa mudança sustenta o crescimento mais rápido de pilhas de maior capacidade, especialmente na faixa acima de 32 GB ao longo do período de previsão.

Arquiteturas de Memória Co-Empacotada em Sistemas Exascale

O mercado de HBM para HPC e supercomputação está sendo moldado por projetos exascale que tratam o HBM como uma parte co-empacotada do processador, e não como uma escolha de memória separada. O Aurora utilizou a integração 3D Foveros da Intel para posicionar o HBM próximo aos tiles de computação, e a NVIDIA agora usa o NVLink-C2C na Vera Rubin para manter o HBM estreitamente vinculado ao pacote de computação. Isso reduz a latência de sinal e o consumo de energia, mas também torna os fornecedores de memória parte das decisões de arquitetura de chip muito mais cedo no ciclo de projeto. O mercado de HBM para HPC e supercomputação, portanto, favorece fornecedores capazes de atender a janelas de qualificação mais rigorosas e requisitos mais profundos de co-design com fabricantes de aceleradores e construtores de sistemas. O mesmo padrão é visível na Europa, onde o Alice Recoque foi selecionado para apoiar modelagem climática, gêmeos digitais e pesquisa energética com um design de sistema centrado em HBM.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta Limitada de HBM e Longos Ciclos de Qualificação | -2.4% | Global | Curto prazo (≤ 2 anos) |

| Dependência Extrema de Poucos Fornecedores de Memória Qualificados | -1.8% | Global, risco concentrado na Coreia do Sul e no Japão | Médio prazo (2-4 anos) |

| Restrições de Densidade Térmica e Integridade de Energia em Pilhas Densas | -1.2% | Global | Médio prazo (2-4 anos) |

| Alto Custo por Bit em Comparação com Arquiteturas de Memória Alternativas | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oferta Limitada de HBM e Longos Ciclos de Qualificação

O mercado de HBM para HPC e supercomputação permanece limitado por ciclos de qualificação muito mais longos do que as acelerações padrão de DRAM, especialmente à medida que as alturas das pilhas aumentam. O próprio trabalho de patentes da Samsung sobre estruturas de die fictício para futuros projetos de pilhas altas indica severa pressão de rendimento em projetos de 16 camadas, com perdas relatadas de 40%-60% em comparação com projetos de 8 camadas. A Micron afirma que o gasto de capital para o exercício fiscal de 2026 deve superar 25 bilhões de USD, indicando o volume de investimentos ainda necessários antes que o alívio da oferta se torne significativo. Para o mercado de HBM em HPC e supercomputação, esses longos ciclos se traduzem em risco de bloqueio de configuração, pois sistemas encomendados sob um roteiro de memória podem enfrentar mudanças de cronograma ou especificação antes da entrega.

Dependência Extrema de Poucos Fornecedores de Memória Qualificados

O mercado de HBM para HPC e supercomputação também é limitado pela forte dependência de 3 fornecedores qualificados: SK hynix, Samsung e Micron. Os dados de remessa do primeiro semestre de 2026 posicionaram a SK hynix com 45%, a Samsung com 32% e a Micron com 23%, o que demonstra que toda a base de fornecimento permanece concentrada mesmo após a aceleração mais rápida da Micron. Dois desses 3 fornecedores ainda dependem da fabricação primária de HBM na Coreia do Sul, o que concentra o risco geopolítico e de interrupção em uma área restrita. A orientação do BIS emitida em maio de 2026 também confirma que os controles de exportação de computação avançada continuam a se aplicar a entidades vinculadas ao D:5, o que mantém o planejamento de fornecimento estreitamente atrelado às decisões de conformidade. No mercado de HBM para HPC e supercomputação, isso deixa os compradores com alavancagem de preço limitada, pois todos os 3 fornecedores qualificados têm operado com rígida disciplina de alocação ao longo de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração de HBM: A Ascensão do HBM4 Redefine o Mix Geracional

O HBM3 detinha 53,18% do mercado de HBM para HPC e supercomputação em 2025, refletindo a base instalada de sistemas da era Hopper adquiridos ao longo de 2024 e 2025. O HBM2 e o HBM2E permaneceram presentes em clusters legados, mas seus papéis continuaram a diminuir à medida que os operadores começaram a atualizar as capacidades dos principais sistemas. O HBM3E emergiu como a camada de transição para o HBM nos mercados de HPC e supercomputação, fazendo a ponte entre os ciclos de implantação atuais e a próxima migração para o HBM4. A SK hynix afirma que o HBM3E continuará a representar uma grande parcela do total de remessas de HBM ao longo de 2026, o que sustenta essa visão de transição.[2]SK hynix Newsroom, "Perspectivas de Mercado para 2026, Foco no Superciclo de Memória Liderado pelo HBM," SK hynix Inc., news.skhynix.com

O HBM4 é a geração de crescimento mais rápido, com um CAGR de 22,29% de 2026 a 2031, e essa ascensão está diretamente vinculada às configurações NVIDIA Vera Rubin e AMD Instinct MI455X. A Samsung afirma que sua produção em massa de HBM4 utiliza um die DRAM 1c de 6ª geração e pode escalar de 11,7 Gbps para 13 Gbps, indicando que a linha de produtos já está sendo projetada para um avanço adicional de velocidade. O setor de HBM para HPC e supercomputação está, portanto, percorrendo um roteiro comprimido, pois amostras de HBM4E voltadas para configurações de 16 camadas e 48 GB já haviam entrado em amostragem para clientes em meados de 2026. No mercado de HBM para HPC e supercomputação, essa compressão aumenta a pressão de planejamento de capital sobre os integradores, pois cada geração agora tem uma janela estável mais curta antes que a próxima entre em qualificação.

Por Capacidade de Memória: A Alta Densidade de Pilhas Acelera Além de 32 GB

A faixa de 16 GB a 32 GB representou 48,63% da participação do mercado de HBM em HPC e supercomputação em 2025, pois as pilhas HBM3 e HBM3E de 8 camadas permaneceram a principal configuração de volume nas principais plataformas de acelerador. Essa faixa deve permanecer como a principal base de remessas na transição de curto prazo, uma vez que o Blackwell Ultra e sistemas comparáveis ainda estão aumentando o volume. Ao mesmo tempo, o mercado de HBM para HPC e supercomputação está migrando para pilhas mais densas à medida que tanto o desempenho quanto a memória total por pacote aumentam. Isso mantém a faixa intermediária importante no ciclo atual, mesmo com a atenção dos compradores se voltando para densidades mais altas.

A faixa acima de 32 GB deve crescer a um CAGR de 22,21% de 2026 a 2031, impulsionada por projetos como NVIDIA Vera Rubin R200 e AMD MI455X que exigem pools de memória por GPU muito maiores. Um estudo revisado por pares de 2025 constatou que a ligação híbrida em HBM empilhado em 3D cria crescente estresse térmico e mecânico em 12 ou mais camadas, o que explica por que essa parte do mercado de HBM para HPC e supercomputação enfrenta tanto forte demanda quanto risco significativo de processo. As faixas de menor capacidade ainda são relevantes nos mercados de HBM para HPC e supercomputação, incluindo HPC de borda, implantações de FPGA e sistemas de simulação embarcados, onde os limites de energia importam mais do que a capacidade absoluta. A conformidade com padrões também permanece importante em todas as faixas, pois as decisões de interoperabilidade ainda devem estar alinhadas com as especificações formais de interface HBM e as regras de empacotamento.

Por Interface de Processador: Plataformas GPU Mantêm Participação Estrutural Enquanto os ASICs Aceleram

Os processadores HPC baseados em GPU detinham 74,12% do segmento de interface de processador em 2025, tornando-os a âncora do mercado de HBM para HPC e supercomputação. Essa força veio da grande base instalada da NVIDIA e da crescente posição da AMD em implantações de hiperescaladores e laboratórios nacionais. O mercado de HBM para HPC e supercomputação ainda favorece as GPUs porque o roteamento de interposer, a maturidade do software e os ecossistemas de empacotamento são muito mais estabelecidos para esse caminho de interface. Essa vantagem confere aos projetos de HBM vinculados a GPU uma liderança duradoura, mesmo com a expansão de abordagens de computação concorrentes.

Os aceleradores de IA e os ASICs personalizados devem crescer a um CAGR de 22,08% de 2026 a 2031, impulsionados por programas como Google TPU v7, AWS Trainium e esforços internos de silício nos principais provedores de nuvem. Isso muda o panorama do HBM para os setores de HPC e supercomputação, pois os programas de ASIC de hiperescaladores agora competem diretamente com os compradores tradicionais de HPC pelas mesmas janelas de alocação de HBM4. As interfaces baseadas em CPU ainda ocupam um papel secundário, mas significativo, e o Aurora demonstra isso claramente por meio do emparelhamento de CPUs Xeon Max com aceleradores Intel GPU Max no mesmo design de nó. Os aceleradores baseados em FPGA permanecem um nicho do mercado de HBM para HPC e supercomputação para processamento de sinais de defesa, fluxos de trabalho meteorológicos e tarefas sensíveis à latência, onde o controle de temporização importa mais do que o throughput de pico.

Por Aplicação: Computação Científica Lidera Enquanto as Cargas de Trabalho Habilitadas por IA Convergem

A computação científica representou 32,76% do mix de aplicações em 2025, mantendo-a no centro do mercado de HBM para HPC e supercomputação. Essa liderança veio de códigos bem estabelecidos em dinâmica molecular, química quântica e simulação nuclear que já estavam ajustados para arquiteturas intensivas em largura de banda. A NVIDIA apresentou a Vera Rubin com metas de carga de trabalho que incluem dinâmica de fluidos, modelagem climática e química quântica, o que demonstra que os casos de uso científico ainda moldam o planejamento de produtos em 2026. Isso preserva uma forte base de demanda central para o HBM nos mercados de HPC e supercomputação, mesmo com a IA recebendo mais atenção.

A computação de defesa e segurança nacional permanece importante para o mercado de HBM para HPC e supercomputação, e o Los Alamos está preparando sistemas baseados em Rubin sob o programa de Simulação e Computação Avançada da NNSA. A modelagem meteorológica, a pesquisa climática e a simulação de engenharia também estão convergindo, pois novos sistemas nacionais estão sendo projetados para suportar gêmeos digitais e treinamento de modelos de IA em um único ambiente de computação. As cargas de trabalho de HPC habilitadas por IA devem expandir a um CAGR de 22,48% até 2031, tornando-as o caminho de aplicação de crescimento mais rápido no setor de HBM para HPC e supercomputação. A mudança prática é que os mecanismos de inferência e treinamento agora são inseridos nos pipelines de simulação, de modo que a largura de banda de memória deve suportar simultaneamente modelos numéricos e substitutos de IA.

Análise Geográfica

A América do Norte detinha 43,39% da participação do mercado de HBM para HPC e supercomputação em 2025, tornando-a a maior base regional para as implantações atuais. A liderança da região reflete a concentração de laboratórios nacionais, hiperescaladores e programas de aquisição de computação avançada que já compram arquiteturas ricas em memória em escala. O Aurora no Argonne e o sistema Doudna planejado no NERSC mostram como o mercado de HBM para HPC e supercomputação na América do Norte está vinculado a grandes programas de computação pública com longos ciclos de compra.[3]Laboratório Nacional de Argonne, "Aurora," Instalação de Computação de Liderança de Argonne, alcf.anl.gov As regras de controle de exportação sob o ECCN 3A090.c também moldam os mercados de HBM para HPC e supercomputação nessa região, pois as configurações mais avançadas estão estreitamente vinculadas à conformidade e ao acesso de países aliados. A visibilidade da demanda é, portanto, mais forte na América do Norte do que em muitas outras regiões, uma vez que agências como a DARPA e a NNSA continuam a apoiar programas de computação plurianuais.

A Europa permaneceu menor em 2025, mas seu papel no mercado de HBM para HPC e supercomputação está crescendo com os novos gastos da EuroHPC. O JUPITER na Alemanha e o Alice Recoque na França refletem uma clara expansão no uso europeu de HBM, especialmente para pesquisa climática, treinamento de IA e cargas de trabalho de simulação orientadas a quantum. O HammerHAI do HLRS Stuttgart e os planos mais amplos da NVIDIA vinculados à EuroHPC mostram que o mercado de HBM para HPC e supercomputação na Europa está migrando da adoção seletiva para uma implantação institucional mais ampla. A soberania de dados e os requisitos de certificação também importam mais aqui, o que adiciona uma camada de conformidade ao fornecimento de memória e ao design de sistemas.

A Ásia-Pacífico deve crescer a um CAGR de 22,34% de 2026 a 2031, tornando-a a parte regional de crescimento mais rápido do mercado de HBM para HPC e supercomputação. A região tem um papel duplo, pois é tanto a principal base de produção de HBM quanto um crescente centro de demanda para programas soberanos de IA e HPC. A Samsung e a SK hynix anunciaram um investimento regional combinado de 240 trilhões de KRW (168,8 bilhões de USD) em julho de 2026, incluindo 56 trilhões de KRW (39,4 bilhões de USD) da Samsung e 20 trilhões de KRW (14,1 bilhões de USD) da SK hynix, o que demonstra o volume de nova capacidade e profundidade de empacotamento sendo direcionados para o lado da oferta. O Japão também apoiou a expansão da Micron em Hiroshima com 500 bilhões de JPY (3,3 bilhões de USD) em subsídios, enquanto o próprio investimento na instalação foi declarado em 9,3 bilhões de USD e visa remessas futuras de HBM por volta de 2028. A China permanece menor pelo consumo atual de HBM, mas os esforços domésticos de HBM poderiam se tornar uma variável mais forte nos próximos 3-4 anos se as lacunas tecnológicas diminuírem e as soluções alternativas aos controles de exportação permanecerem contestadas.

Cenário Competitivo

O mercado de HBM para HPC e supercomputação é altamente concentrado, pois o fornecimento qualificado ainda provém da SK hynix, da Samsung Electronics e da Micron Technology. Os dados de remessa do primeiro semestre de 2026 posicionaram a SK hynix com 45%, a Samsung com 32% e a Micron com 23%, indicando que o mercado de HBM para HPC e supercomputação permanece totalmente controlado por 3 fornecedores, mesmo após a Micron ter reduzido a diferença. A SK hynix defendeu sua posição por meio de movimentos técnicos e escala, e sua solução térmica iHBM anunciada em maio de 2026 reduziu a resistência térmica em 30% por meio de elementos de resfriamento integrados dentro do pacote HBM. Esse movimento importa no mercado de HBM para HPC e supercomputação porque o gerenciamento térmico está se tornando um diferenciador à medida que as pilhas crescem em altura e os racks ficam mais densos. Isso confere à SK hynix uma vantagem que vai além do volume de fornecimento e se estende à estabilidade operacional no nível do sistema.

A Samsung está adotando uma estratégia diferente no mercado de HBM para HPC e supercomputação, combinando os pontos fortes em memória, fundição e lógica em uma oferta integrada mais ampla. A empresa também afirmou que a produção em massa do HBM4 começou em fevereiro de 2026, o que sustentou seu esforço para aumentar a produção e aprofundar seu papel nos programas de aceleradores de próxima geração. A Micron está usando gastos de capital e uma estratégia de localização para fortalecer sua posição, com o gasto de capital para o exercício fiscal de 2026 esperado para superar 25 bilhões de USD, e a expansão de Hiroshima reforçando a diversidade de fornecimento para clientes aliados.[4]Micron Technology, "Orientação de Gastos de Capital para o Exercício Fiscal de 2026," Relações com Investidores da Micron, investors.micron.com Essas etapas mostram que a concorrência no mercado de HBM para HPC e supercomputação não está mais centrada exclusivamente na primeira qualificação, pois o foco se deslocou para rendimento, profundidade de produção e rotas de fornecimento confiáveis.

A influência do lado da demanda também é incomumente forte no mercado de HBM para HPC e supercomputação, pois a NVIDIA, a AMD, a Broadcom e a Marvell moldam os requisitos de interface, as configurações de pilha e as escolhas de pacote que efetivamente pré-selecionam os fornecedores. O roteiro Rubin da NVIDIA é especialmente importante porque define metas de capacidade de memória e largura de banda que os fornecedores devem atender para obter acesso aos maiores volumes de acelerador de curto prazo. Ainda há espaço para expansão em co-design de ASIC personalizado, integração de pacote CPU-GPU e licenciamento de gerenciamento térmico dentro do mercado de HBM para HPC e supercomputação. A abordagem de Computação de Alta Largura de Banda da Qualcomm é um possível caminho alternativo, pois propõe computação empilhada e LPDDR para contornar parte da pressão de fornecimento relacionada ao CoWoS para cargas de trabalho intensivas em inferência. Mesmo assim, o equilíbrio de poder atual no mercado de HBM para HPC e supercomputação permanece com os 3 fornecedores de memória qualificados e as empresas de aceleradores que definem a arquitetura do sistema.

Líderes do Setor de HBM para HPC e Supercomputação

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Micron Technology iniciou as obras de uma expansão de 9,3 bilhões de USD em sua instalação de Hiroshima, Japão, apoiada por 500 bilhões de JPY (aproximadamente 3,3 bilhões de USD) em subsídios do METI, visando capacidade de produção de HBM com remessas esperadas por volta do verão de 2028. O investimento posiciona a Micron como a única fabricante de DRAM e HBM do Japão, reduzindo a participação da Coreia do Sul no fornecimento de HBM para nações aliadas.

- Julho de 2026: A Samsung Electronics registrou uma patente para uma nova estrutura de die fictício de HBM para melhorar a confiabilidade de pilhas altas, visando a incompatibilidade de empenamento e expansão térmica em configurações de HBM5 de 16 camadas, abordando a perda de rendimento que a própria pesquisa da Samsung estima em 40%-60% para pilhas de 16 camadas. O registro sinaliza a preparação da Samsung para a aceleração da produção do HBM5 à medida que a concorrência em HBM de próxima geração se intensifica.

- Junho de 2026: A NVIDIA anunciou que todos os 3 fornecedores de HBM4, SK hynix, Samsung e Micron, estavam totalmente qualificados e em produção para a plataforma Vera Rubin. A transição do monopólio anterior da SK hynix em HBM4 para uma estrutura de 3 fornecedores desloca a pressão competitiva da qualificação para rendimento, alocação e precificação.

Escopo do Relatório Global do Mercado de HBM para HPC e Supercomputação

O Mercado de HBM para HPC e Supercomputação é segmentado por Geração de HBM (HBM2 e HBM2E, HBM3, HBM3E e HBM4), Capacidade de Memória (Até 8 GB, 8-16 GB, 16-32 GB e Acima de 32 GB), Interface de Processador (Processadores HPC Baseados em GPU, Processadores HPC Baseados em CPU, Aceleradores de IA e ASICs Personalizados e Aceleradores Baseados em FPGA), Aplicação (Computação Científica, Modelagem de Clima e Tempo, Computação de Defesa e Segurança Nacional, Simulação de Engenharia e Gêmeos Digitais e Cargas de Trabalho de HPC Habilitadas por IA) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2 e HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Até 8 GB |

| 8 GB a 16 GB |

| 16 GB a 32 GB |

| Acima de 32 GB |

| Processadores HPC Baseados em GPU |

| Processadores HPC Baseados em CPU |

| Aceleradores de IA e ASICs Personalizados |

| Aceleradores Baseados em FPGA |

| Computação Científica |

| Modelagem de Clima e Tempo |

| Computação de Defesa e Segurança Nacional |

| Simulação de Engenharia e Gêmeos Digitais |

| Cargas de Trabalho de HPC Habilitadas por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Geração de HBM | HBM2 e HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Capacidade de Memória por Pilha | Até 8 GB | |

| 8 GB a 16 GB | ||

| 16 GB a 32 GB | ||

| Acima de 32 GB | ||

| Por Interface de Processador | Processadores HPC Baseados em GPU | |

| Processadores HPC Baseados em CPU | ||

| Aceleradores de IA e ASICs Personalizados | ||

| Aceleradores Baseados em FPGA | ||

| Por Aplicação | Computação Científica | |

| Modelagem de Clima e Tempo | ||

| Computação de Defesa e Segurança Nacional | ||

| Simulação de Engenharia e Gêmeos Digitais | ||

| Cargas de Trabalho de HPC Habilitadas por IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de HBM para HPC e supercomputação em 2026 e onde ele chegará até 2031?

O mercado está em 0,76 bilhão de USD em 2026 e tem previsão de atingir 2,01 bilhões de USD até 2031, crescendo a um CAGR de 21,47% ao longo de 2026-2031.

Por que o HBM está se tornando uma escolha padrão em sistemas de computação exascale?

Os sistemas exascale precisam de muito mais largura de banda de memória do que a DRAM convencional pode fornecer, e muitos novos sistemas agora utilizam HBM em nós de GPU e, em alguns casos, também em nós de CPU.

Qual geração de HBM está se expandindo mais rapidamente até 2031?

O HBM4 é a geração de crescimento mais rápido, com um CAGR projetado de 22,29%, sustentado pelas implantações de NVIDIA Vera Rubin e AMD Instinct MI455X.

Qual interface de processador atualmente lidera a demanda por HBM em implantações de HPC?

Os processadores HPC baseados em GPU lideram com 74,12% de participação em 2025, principalmente porque a base instalada e o ecossistema de empacotamento permanecem mais fortes em torno das plataformas de GPU.

Qual região está crescendo mais rapidamente no uso de HBM em computação de alto desempenho?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR previsto de 22,34% de 2026 a 2031, sustentado por seu papel duplo como base de produção e crescente centro de demanda.

Qual é o principal risco do lado da oferta para compradores de sistemas baseados em HBM?

O principal risco é a concentração em 3 fornecedores qualificados combinada com longos ciclos de qualificação, o que pode limitar a flexibilidade de alocação e aumentar o risco de bloqueio de configuração para os compradores.

Página atualizada pela última vez em: