Tamanho e Participação do Mercado de HBM para Aceleração FPGA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 130.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 490.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HBM para Aceleração FPGA pela Mordor Intelligence

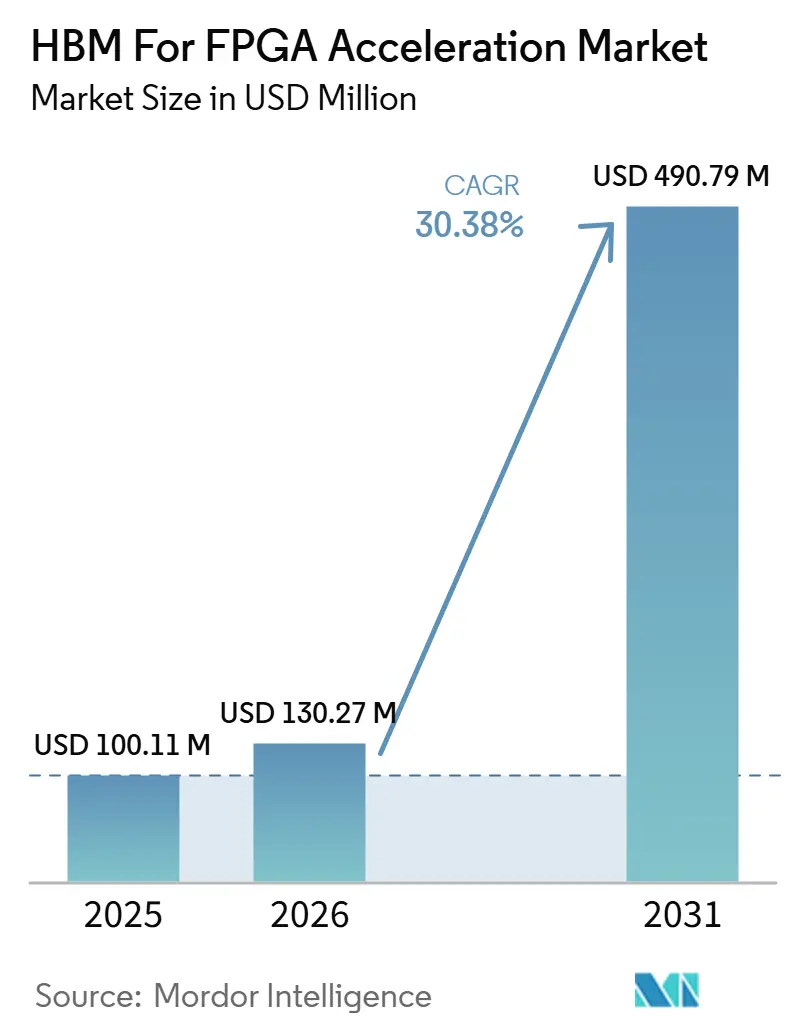

Espera-se que o tamanho do mercado de HBM para aceleração FPGA aumente de 100,11 milhões de USD em 2025 para 130,27 milhões de USD em 2026 e atinja 490,79 milhões de USD até 2031, crescendo a um CAGR de 30,38% ao longo de 2026-2031. A demanda está sendo moldada por cargas de trabalho nas quais a largura de banda de memória e os tempos de resposta consistentes importam tanto quanto o poder de computação bruto. Plataformas FPGA combinadas com HBM estão ganhando atenção em inferência de IA, processamento de pacotes e negociação de baixa latência porque podem manter o movimento de dados mais previsível dentro de limites de energia restritos. A estratégia de produto também está se deslocando em direção a fornecedores que podem garantir capacidade de empacotamento, fornecimento de memória e conquistas de design no início do ciclo. A disponibilidade de HBM3E, designs de módulos aceleradores abertos e o interesse de hyperscalers estão ampliando o leque de implantações que podem suportar o mercado de HBM para aceleração FPGA nos próximos 5 anos. O alto custo de co-empacotamento, a pressão no design térmico e a flexibilidade limitada de empacotamento ainda mantêm a implantação mais ampla restrita fora dos casos de uso de maior valor.

Principais Conclusões do Relatório

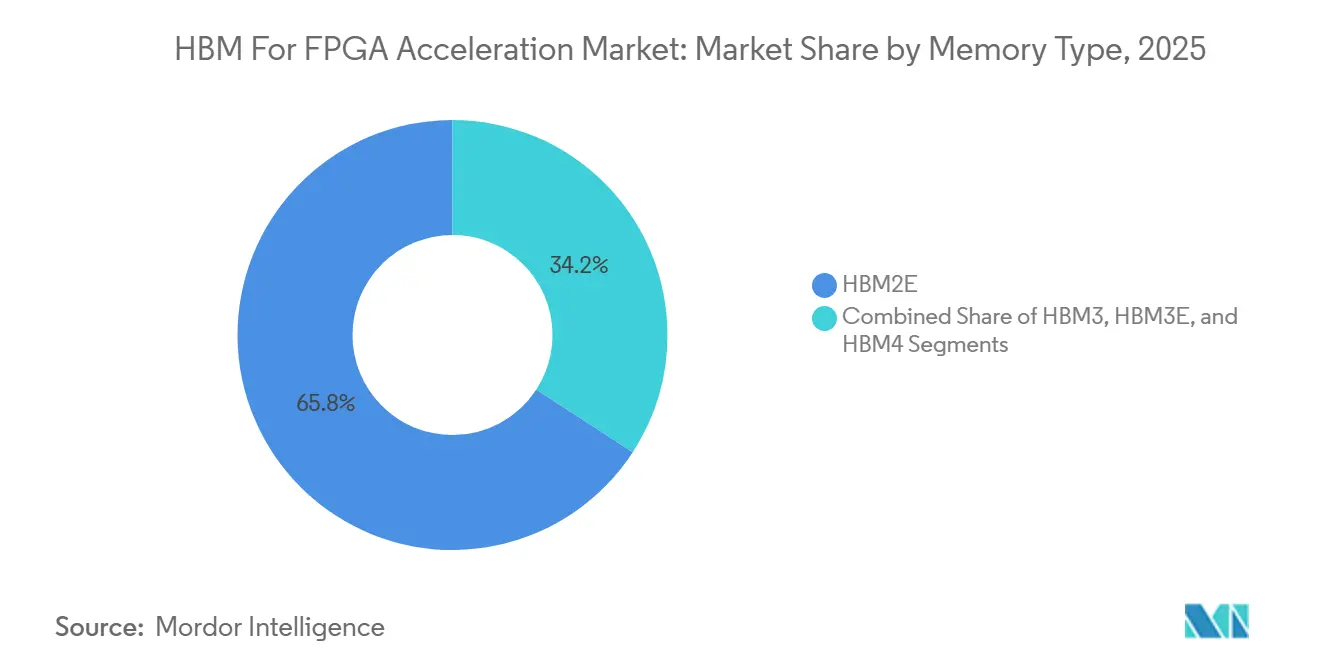

- Por tipo de memória, o HBM2E detinha 65,83% do mercado em 2025, enquanto o HBM3E está projetado para expandir a um CAGR de 31,18% até 2031 no mercado de HBM para aceleração FPGA.

- Por tipo de integração FPGA, os Cartões Aceleradores FPGA Autônomos com HBM detinham 53,18% do mercado em 2025, enquanto os Módulos Aceleradores FPGA OCP/OAM estão projetados para expandir a um CAGR de 31,08% até 2031 no mercado de HBM para aceleração FPGA.

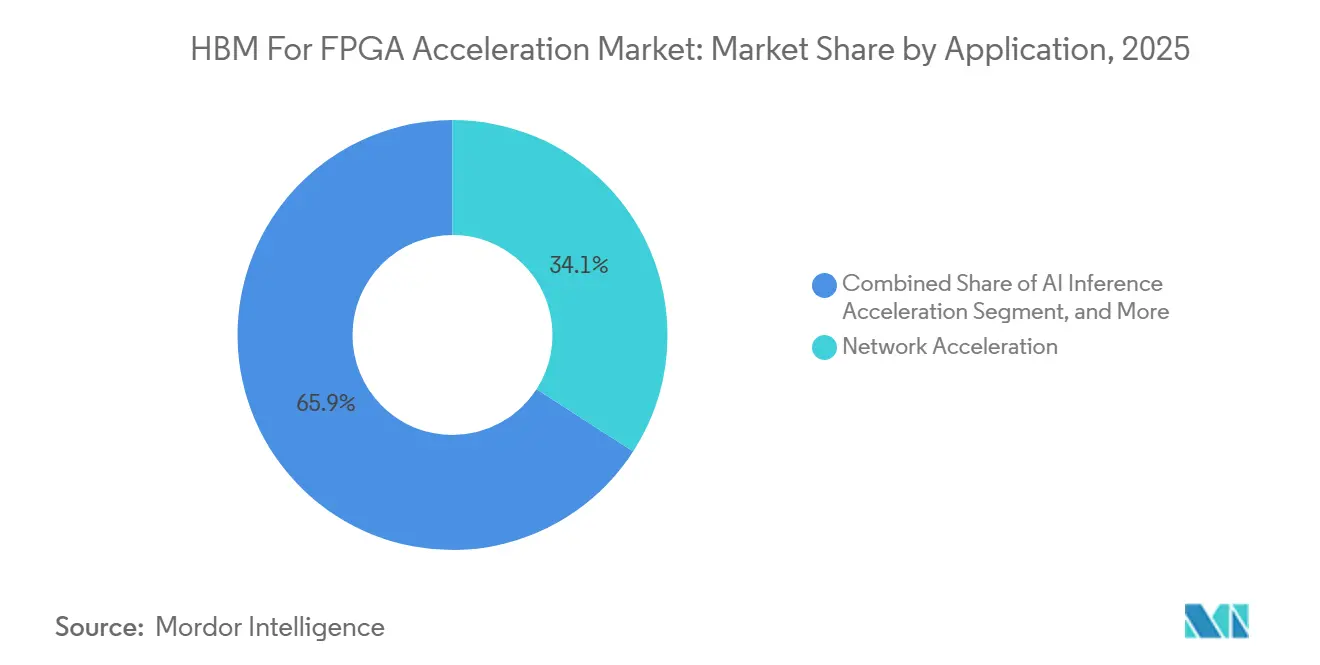

- Por aplicação, a Aceleração de Rede representou 34,12% do tamanho do mercado de HBM para aceleração FPGA em 2025, enquanto a Aceleração de Inferência de IA está projetada para crescer a um CAGR de 31,58% até 2031 no mercado de HBM para aceleração FPGA.

- Por usuário final, Hyperscalers e Provedores de Serviços em Nuvem detinham 41,76% da participação do mercado de HBM para aceleração FPGA em 2025 e estão projetados para expandir a um CAGR de 31,49% até 2031 no mercado de HBM para aceleração FPGA.

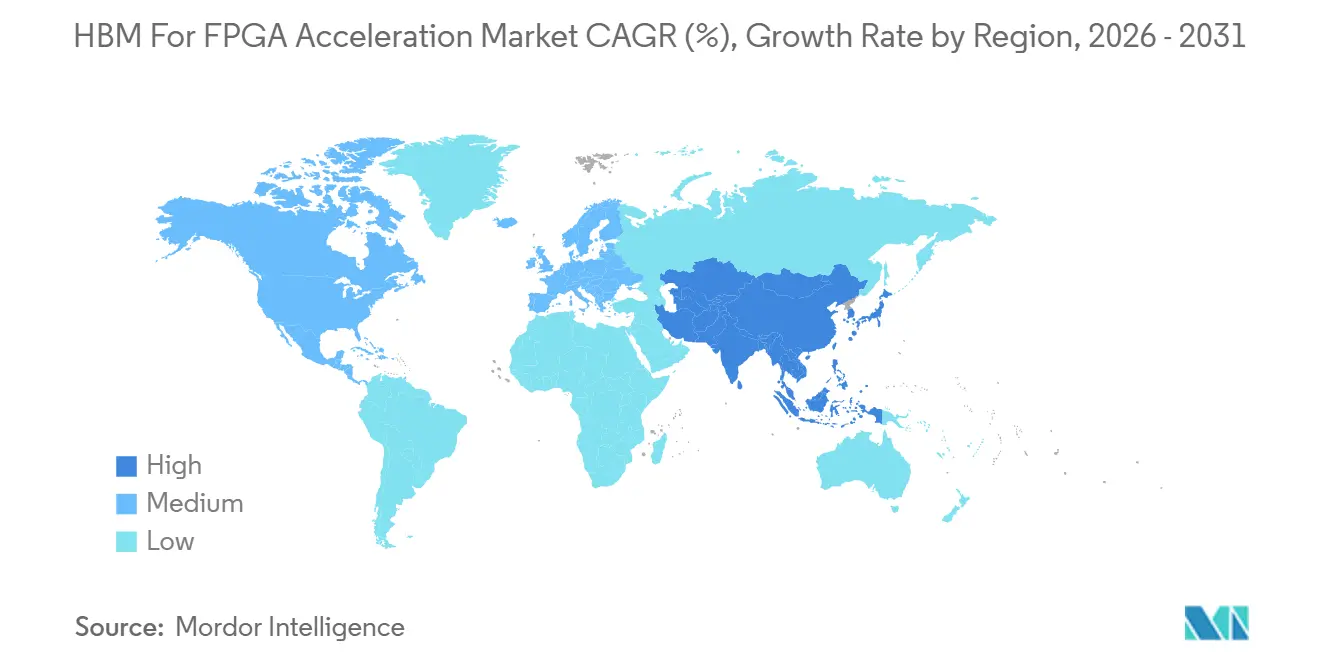

- Por geografia, a América do Norte detinha 44,94% do mercado em 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR de 31,36% até 2031 no mercado de HBM para aceleração FPGA.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de HBM para Aceleração FPGA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação Crescente de Cartões FPGA Habilitados para HBM em Aceleradores de Nuvem e Borda | +9.2% | Global | Curto prazo (≤ 2 anos) |

| Necessidade Crescente de Acesso à Memória Determinístico e de Baixa Latência em Cargas de Trabalho em Tempo Real | +5.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração de Hyperscalers para Aceleração Personalizada Baseada em FPGA para Cargas de Trabalho Selecionadas | +5.0% | América do Norte | Médio prazo (2-4 anos) |

| Maior Disponibilidade de HBM3 e HBM3E em Plataformas FPGA de Alto Desempenho | +4.5% | Global, com ganhos iniciais na cadeia de suprimentos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Importância Crescente do Dimensionamento de Largura de Banda com Eficiência Energética versus Dimensionamento de Computação Pura | +3.0% | Global | Longo prazo (≥ 4 anos) |

| Co-Otimização de FPGA e HBM em Pipelines Heterogêneos de Inferência de IA | +2.0% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Crescente de Cartões FPGA Habilitados para HBM em Aceleradores de Nuvem e Borda

Os sistemas de nuvem e borda estão migrando para caminhos de dados mais densos, e essa mudança está tornando os designs FPGA baseados em DDR menos atrativos nos ambientes com maior demanda de largura de banda. A DYNANIC e a Silicom demonstraram uma configuração de rede de IA baseada em FPGA de 400G em setembro de 2025, que combinou o silício Altera Agilex 7 M-Series com HBM2e para processamento de pacotes de baixa latência em malhas de IA.[1]Dynanic, "DYNANIC e Silicom Apresentam Rede de IA Baseada em FPGA de 400G no Altera Innovators Day 2025," DYNANIC, dyna-nic.com O cartão ThunderFjord da Silicom demonstrou como uma placa equipada com HBM pode suportar até 32 GB de HBM2e e 2 × 2,6 Tbps de largura de banda em um fator de forma projetado para redes de data center de alta velocidade. A Altera também posiciona a família Agilex para casos de uso de aceleração em data center que precisam de lógica programável, alto throughput de memória e flexibilidade de implantação em infraestrutura de nuvem. Isso torna o mercado de HBM para aceleração FPGA mais dependente de fornecedores de cartões e módulos que podem empacotar soluções completas em vez de apenas fornecer chips. Também significa que as conquistas de design em redes e inferência podem se estender para aplicações de borda adjacentes que requerem comportamento de largura de banda semelhante.

Necessidade Crescente de Acesso à Memória Determinístico e de Baixa Latência em Cargas de Trabalho em Tempo Real

O mercado de HBM para aceleração FPGA está se beneficiando de cargas de trabalho que valorizam a consistência de temporização tanto quanto o throughput. Em designs baseados em FPGA, os canais de memória podem ser atribuídos em hardware, o que ajuda a manter o comportamento de resposta mais previsível do que em ambientes de computação compartilhada. A AMD declarou que seu acelerador Alveo UL3422 alcançou latência abaixo de 3 ns para cargas de trabalho de negociação eletrônica, demonstrando que a aceleração baseada em FPGA ainda desempenha um papel importante em configurações de latência extremamente baixa. Um artigo de 2025 no arXiv sobre a pilha RoCE BALBOA também mostrou o uso direto de canal HBM para preparação de carga útil em FPGAs de data center, alcançando throughput de 100G comparável a NICs comerciais. A base de demanda endereçável está, portanto, se ampliando além das aplicações clássicas de negociação para controle de malha de IA, inspeção de pacotes e outros serviços onde o jitter pode prejudicar o desempenho do sistema. À medida que esses casos de uso se expandem, o mercado de HBM para aceleração FPGA ganha suporte de compradores dispostos a pagar mais pelo comportamento de temporização consistente.

Migração de Hyperscalers para Aceleração Personalizada Baseada em FPGA para Cargas de Trabalho Selecionadas

Os hyperscalers estão cada vez mais separando tarefas amplas de IA de tarefas específicas que precisam de menor latência, lógica personalizada ou controle de energia mais rigoroso. O posicionamento de data center da Altera reflete essa mudança ao colocar FPGAs em redes de IA, descarregamento de infraestrutura e plataformas de aceleração escaláveis, em vez de tentar substituir todas as implantações de GPU. Em março de 2026, a Altera expandiu sua colaboração com a Arm para conectar FPGAs equipados com HBM à CPU Arm Neoverse CSS V3 AGI para sistemas de data center de IA. Esse movimento é importante porque suporta arquiteturas de computação mista nas quais os FPGAs podem executar tarefas específicas e intensivas em dados dentro de um design de rack mais amplo. O mercado de HBM para aceleração FPGA provavelmente se beneficiará à medida que os hyperscalers padronizem em torno de plataformas que podem hospedar vários tipos de aceleradores sem uma reformulação completa da infraestrutura. Isso também aumenta o valor dos fornecedores que podem alinhar silício, software e design de módulos com os modelos operacionais dos hyperscalers.

Maior Disponibilidade de HBM3 e HBM3E em Plataformas FPGA de Alto Desempenho

O mercado de HBM para aceleração FPGA também está ganhando com o roteiro de memória mais rápido, que agora avança por toda a cadeia de suprimentos de hardware de IA. A Siemens observou que as taxas de dados por pino avançaram do HBM2E para o HBM3E e HBM4, expandindo materialmente a largura de banda de memória disponível para pacotes de aceleradores avançados. A SK hynix afirmou que o HBM3E deveria representar quase dois terços do total de remessas de HBM em 2026, indicando que o fornecimento está entrando em uma nova fase de volume. A Samsung relatou a primeira remessa de produção em massa de HBM4 do mundo em fevereiro de 2026, enquanto a Micron afirmou que suas remessas de HBM4 atingiram mais de 11 Gbps por pino e mais de 2,8 TB/s de largura de banda para sistemas de IA de próxima geração. Uma melhor disponibilidade de memória não elimina toda a pressão de fornecimento, mas aumenta a probabilidade de que futuras plataformas FPGA possam ir além da base instalada atual com predominância de HBM2E. Isso suporta um planejamento de produto mais longo e fornece ao mercado de aceleração FPGA para HBM um caminho mais sólido para plataformas de inferência e redes de maior desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Limitada de Empacotamento Avançado para Integração FPGA-HBM | -3.8% | Global, concentrado em Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Alto Custo de Lista de Materiais em Comparação com Designs FPGA Baseados em GDDR e DDR | -2.5% | Global | Médio prazo (2-4 anos) |

| Complexidade de Design Térmico e em Nível de Placa em Sistemas Aceleradores Habilitados para HBM | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Concentração de Fornecimento na Fabricação de HBM e nos Ecossistemas de Interposer | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Empacotamento Avançado para Integração FPGA-HBM

O mercado de HBM para aceleração FPGA ainda depende de fluxos de empacotamento avançado que são mais difíceis de escalar do que os designs de memória padrão em nível de placa. A integração de HBM requer acoplamento próximo entre o die de computação, a pilha de memória e a estrutura de interconexão, de modo que o cronograma do produto pode ser afetado pela disponibilidade de empacotamento mesmo quando a demanda por lógica é forte. A AMD anunciou mais de 10 bilhões de USD em investimentos no ecossistema de Taiwan em maio de 2026 para expandir a fabricação de empacotamento avançado para infraestrutura de IA, sublinhando o quanto a capacidade de empacotamento se tornou central nas cadeias de suprimentos de aceleradores. O avanço do HBM4 da Samsung e o progresso de produção do HBM4 da Micron também mostram que a prontidão de memória e empacotamento agora avançam juntas, em vez de como etapas de aquisição separadas. Para os fornecedores de FPGA, isso aumenta a importância do planejamento antecipado e reduz o espaço para expansão de volume em ciclos curtos. O resultado é um mercado onde o fornecimento qualificado pode permanecer mais restrito do que o interesse do usuário final por períodos mais longos.

Alto Custo de Lista de Materiais em Comparação com Designs FPGA Baseados em GDDR e DDR

Os altos custos de sistema continuam sendo um limite real para uma implantação mais ampla no mercado de aceleração FPGA baseado em HBM. O HBM melhora a densidade de largura de banda, mas também adiciona custo por meio de empilhamento de memória, complexidade de empacotamento, fornecimento de energia e gerenciamento térmico. A Achronix posicionou sua família Speedster7t como oferecendo largura de banda de memória comparável a produtos FPGA baseados em HBM a uma fração do custo, sublinhando a importância do preço como um ponto-chave de competição. Essa mensagem ressoa com OEMs empresariais e integradores de sistemas que frequentemente precisam de alto throughput, mas não da maior densidade de memória disponível. A pressão de custo está, portanto, empurrando alguns compradores para alternativas de menor preço até que os designs equipados com HBM mostrem um retorno mais claro sobre o valor do sistema. Isso desacelera a adoção entre os grupos de clientes de segunda onda, mesmo que as implantações de hyperscale e redes de alto nível continuem avançando.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Memória: HBM2E Lidera a Base Instalada Enquanto HBM3E Ganha o Maior Impulso

O HBM2E detinha 65,83% da participação do mercado de HBM para aceleração FPGA em 2025, refletindo a força das plataformas instaladas atuais e o ciclo de substituição mais lento para designs de aceleradores qualificados. O Agilex 7 M-Series da Altera integra até 32 GB de HBM2e em um único dispositivo e fornece até 820 GB/s de largura de banda de pico, ajudando a tornar o HBM2E a linha de base prática para produtos em produção.[2]Altera, "HBM2E (Memória de Alta Largura de Banda) IP FPGA," Altera, altera.com Fonte: Altera, "Solução para Data Center," Altera, altera.com Essa base instalada importa porque os compradores em funções de rede, telecomunicações e infraestrutura frequentemente mantêm a mesma geração de hardware em serviço por mais tempo do que os compradores de computação hyperscale. O HBM3 permaneceu como um nível de transição no segmento porque o fornecimento e o planejamento de plataforma avançaram rapidamente para o próximo passo no roteiro de memória. O HBM3E está projetado para crescer a um CAGR de 31,18% até 2031, refletindo maior foco dos fornecedores, taxas de dados mais altas e melhor alinhamento com os requisitos de aceleradores da próxima geração.

A família de padrões JESD235 da JEDEC continua a suportar a interoperabilidade entre gerações de HBM e ajuda a encurtar o trabalho de qualificação quando os fornecedores mudam entre fontes de memória dentro de regras de design compartilhadas. A Siemens afirmou que o HBM3E entrou em produção de alto volume em todo o ecossistema de aceleradores de IA, e também apontou abordagens personalizadas de die base de HBM4 como uma área futura de diferenciação de produtos. O marco de remessa de HBM4 da Samsung e o progresso de produção de HBM4 da Micron mostram que o roteiro de memória está avançando mais rápido do que muitos ciclos de produtos FPGA, potencialmente deslocando valor para fornecedores com planejamento de transição mais sólido. O mercado de HBM para aceleração FPGA de curto prazo ainda se concentra nas remessas de HBM2E, mas os roteiros futuros de plataforma estão sendo cada vez mais moldados pela prontidão do HBM3E e pelos primeiros caminhos de design do HBM4.

Por Tipo de Integração FPGA: Cartões Autônomos Mantêm a Base Enquanto os Módulos OAM Expandem Mais Rapidamente

Os Cartões Aceleradores FPGA Autônomos com HBM detinham 53,18% da participação do mercado de HBM para aceleração FPGA em 2025, refletindo a maturidade da implantação baseada em PCIe em ambientes empresariais e de colocalização. Os designs baseados em cartão continuam sendo mais fáceis de qualificar, mais fáceis de inserir em servidores existentes e mais fáceis para os parceiros de placa adaptarem a cargas de trabalho específicas. O produto ThunderFjord da Silicom mostra como os designs de cartão atuais podem empacotar HBM2e, alto throughput de portas e recursos de rede de data center em um formato de acelerador familiar. É por isso que os cartões autônomos ainda ancoram a base comercial do mercado de HBM para aceleração FPGA, mesmo que os formatos de módulo mais novos ganhem atenção. As implantações de cartão PCIe também se encaixam no estilo de aquisição de integradores de sistemas que precisam de atualizações incrementais em vez de reformulações completas de rack.

Os Módulos Aceleradores FPGA OCP/OAM estão projetados para expandir a um CAGR de 31,08% até 2031, à medida que os ambientes de hyperscalers migram para chassis compartilhados e pools de aceleradores mais flexíveis. O posicionamento de data center da Altera suporta esse caminho ao alinhar a aceleração programável com sistemas de IA em escala de rack e modelos de implantação de módulos abertos. A colaboração entre Altera e Arm de março de 2026 também aponta para sistemas fortemente integrados nos quais os recursos de CPU, FPGA e memória são planejados juntos desde o início. Os SoCs FPGA com HBM integrado e os módulos PCIe menores permanecerão importantes em designs selecionados, mas a direção de longo prazo para HBM no mercado de aceleração FPGA é em direção à implantação baseada em módulos em malhas maiores de IA e redes.

Por Aplicação: A Aceleração de Rede Define a Base de Receita Atual Enquanto a Inferência de IA Impulsiona a Demanda Futura

A Aceleração de Rede representou 34,12% do mercado de HBM para aceleração FPGA em 2025, tornando-a o maior segmento de aplicação no mix de receita atual. Essa liderança veio de redes de data center, inspeção de pacotes, funções SmartNIC e tarefas de interconexão de clusters de IA que valorizam o movimento constante de dados sob carga. A DYNANIC e a Silicom demonstraram como o hardware FPGA equipado com HBM pode suportar casos de uso de rede de IA de 400G com processamento de pacotes de baixa latência, o que reforça a força dessa base de aplicação. Os compradores neste segmento não estão apenas buscando throughput; eles também precisam de comportamento determinístico para manter o desempenho da malha estável em muitos nós. Isso mantém a aceleração de rede no centro das implantações atuais de plataformas HBM.

A Aceleração de Inferência de IA está projetada para crescer a um CAGR de 31,58% até 2031, refletindo a crescente necessidade de inferência programável e de baixa latência em configurações especializadas de serviço de modelos. As mensagens atuais de data center da Altera e sua colaboração com a Arm colocam a aceleração programável no centro dos roteiros de infraestrutura de IA, em vez de tratá-la como um nicho separado. Os serviços financeiros permanecem um segmento de menor volume, mas o desempenho de negociação abaixo de 3 ns da AMD mostra que as aplicações de baixa latência ainda definem o extremo premium do mercado de HBM para aceleração FPGA. Defesa, aeroespacial, simulação científica e computação de alto desempenho continuam a suportar a demanda onde a reprogramabilidade, o fluxo seguro de dados e a densidade de largura de banda importam mais do que a implantação de menor custo. Com o tempo, a linha entre computação de alto desempenho e inferência continuará a se estreitar, à medida que ambas dependem cada vez mais de designs de aceleradores ricos em memória para cargas de trabalho direcionadas.

Por Usuário Final: Hyperscalers e Provedores de Nuvem Moldam Tanto a Escala Atual quanto a Expansão Futura

Os Hyperscalers e Provedores de Serviços em Nuvem detinham 41,76% de participação do mercado de HBM para aceleração FPGA em 2025, e estão projetados para crescer a um CAGR de 31,49% até 2031. Essa posição dupla mostra que os maiores compradores também estão definindo o ritmo para as futuras escolhas de plataforma, cronogramas de qualificação e planejamento de fornecimento. A estratégia de data center da Altera está claramente alinhada com esse grupo por meio de infraestrutura de IA, redes programáveis e suporte a módulos aceleradores. A colaboração entre Altera e Arm também suporta padrões de implantação em hyperscale ao vincular FPGAs equipados com HBM à arquitetura de CPU de classe servidor para sistemas de IA escaláveis. Como resultado, o mercado de HBM para aceleração FPGA está sendo moldado por um grupo de compradores que pode influenciar tanto o design do produto quanto os compromissos de fornecimento upstream.

Os OEMs empresariais e integradores de sistemas permanecem a próxima camada importante de clientes porque levam plataformas habilitadas para HBM para imagens médicas, telecomunicações, processamento industrial e sistemas de computação embarcada. Seu caminho de adoção é mais lento porque os ciclos de qualificação são mais longos e o controle de custos é mais rigoroso do que em ambientes de hyperscale. Os operadores de telecomunicações e redes continuam a suportar o setor de HBM para aceleração FPGA por meio de casos de uso de núcleo de pacotes, descarregamento de rede e temporização de infraestrutura que precisam tanto de programabilidade quanto de largura de banda. As instituições financeiras permanecem importantes no extremo premium porque valorizam o comportamento de latência em detrimento do volume, enquanto os laboratórios de pesquisa ajudam a testar combinações de memória de próxima geração antes de uma implantação comercial mais ampla. Isso cria uma estrutura de demanda na qual alguns grandes compradores de nuvem impulsionam a escala, enquanto vários grupos menores de usuários finais preservam a diversidade nos requisitos de produto.

Análise Geográfica

A América do Norte detinha 44,94% da participação do mercado de HBM para aceleração FPGA em 2025, tornando-a o maior contribuinte regional para a receita atual. A região se beneficia de uma densa concentração de equipes de design FPGA, gastos com infraestrutura de IA e capacidades de integração em nível de sistema. O posicionamento de data center da Altera e sua colaboração com a Arm reforçam o papel da América do Norte como base para aceleração programável em ambientes de servidores de IA. O compromisso da AMD em maio de 2026 de mais de 10 bilhões de USD no ecossistema de Taiwan também refletiu como a demanda por aceleradores da América do Norte está diretamente ligada à capacidade de empacotamento e memória upstream na Ásia. Os serviços financeiros e as implantações de infraestrutura de baixa latência adicionam uma camada de demanda premium nos Estados Unidos, suportando o uso contínuo de aceleração baseada em FPGA para cargas de trabalho especializadas.

A Ásia-Pacífico está projetada para expandir a um CAGR de 31,36% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de HBM para aceleração FPGA. A região combina fabricação de memória, empacotamento avançado, produção de eletrônicos e crescente demanda por data centers de IA dentro de um único e amplo ecossistema de fornecimento. A SK hynix afirmou que o HBM3E deveria representar quase dois terços do total de remessas de HBM em 2026, e a Samsung relatou a remessa de produção em massa de HBM4 em fevereiro de 2026, ambas sublinhando a importância da Coreia do Sul na disponibilidade de fornecimento.[3]SK hynix, "Perspectiva de Mercado para 2026, o HBM da SK hynix para Impulsionar o Boom de Memória de IA," SK hynix, skhynix.com O progresso da Micron na produção de HBM4 também fortalece o papel da Ásia-Pacífico na próxima etapa do fornecimento de memória para plataformas de aceleradores avançados. Taiwan permanece crítica porque a capacidade de empacotamento avançado lá afeta a rapidez com que os sistemas habilitados para HBM podem passar do design para a remessa comercial. O foco do Japão na capacidade de semicondutores e seu papel na expansão de memória suportam ainda mais o peso de longo prazo da região no mercado de HBM para aceleração FPGA.

Europa, América do Sul e Oriente Médio e África juntos representam uma parcela menor da receita atual, mas cada um permanece relevante para caminhos de implantação selecionados. A Europa importa mais para aplicações de defesa, telecomunicações e eletrônica industrial, onde a programabilidade e o processamento seguro permanecem importantes. O compromisso da Lei de Chips da UE de 43 bilhões de EUR (48,6 bilhões de USD) até 2030 poderia melhorar as capacidades regionais de semicondutores ao longo do tempo, embora a dependência de empacotamento avançado permaneça alta hoje. América do Sul, Oriente Médio e África ainda são oportunidades em estágio inicial, e o crescimento lá está mais intimamente ligado a investimentos mais amplos em nuvem e construções soberanas de IA do que ao volume imediato de plataformas HBM. Essas regiões, portanto, contribuem menos para as vendas atuais, mas ainda expandem o conjunto de oportunidades futuras para HBM no mercado de aceleração FPGA.

Cenário Competitivo

O mercado de HBM para aceleração FPGA tem uma estrutura concentrada porque apenas um pequeno grupo de empresas participa de forma significativa em silício, memória, empacotamento e hardware acelerador acabado. A Altera ocupa uma posição forte em plataformas FPGA ativas habilitadas para HBM por meio de sua linha Agilex 7 M-Series e seu impulso mais amplo de data center em torno de infraestrutura de IA e aceleração programável. Um movimento estratégico claro ocorreu em março de 2026, quando a Altera expandiu sua colaboração com a Arm para combinar FPGAs equipados com HBM com a CPU Arm Neoverse CSS V3 AGI para data centers de IA. Esse movimento suporta uma integração mais estreita com a arquitetura de sistema de hyperscale e aumenta o valor do alinhamento de design em nível de plataforma. Parceiros de placa como Silicom e DYNANIC adicionam outra camada de competição ao empacotar essas capacidades em produtos de rede e aceleração implantáveis.[4]Dynanic, "DYNANIC e Silicom Apresentam Rede de IA Baseada em FPGA de 400G no Altera Innovators Day 2025," DYNANIC, dyna-nic.com

A Achronix compete de forma diferente, enfatizando produtos baseados em GDDR6 que visam oferecer alta largura de banda de memória sem o custo total do HBM. O posicionamento do Speedster7t torna a disciplina de custo uma alavanca competitiva direta, especialmente para compradores que precisam de forte throughput, mas não do pacote de memória mais denso disponível. Isso dá ao mercado de HBM para aceleração FPGA uma divisão clara entre designs HBM premium e alternativas de menor custo que atendem à demanda adjacente. O sucesso competitivo, portanto, depende não apenas da largura de banda bruta, mas também de se os fornecedores podem adequar o custo do sistema ao valor da carga de trabalho. O equilíbrio de poder é mais forte em aplicações onde a densidade de memória e o comportamento determinístico são difíceis de substituir com memória padrão em nível de placa.

Os fornecedores de memória também são centrais para a competição porque cada roteiro de plataforma depende do que SK hynix, Samsung e Micron podem entregar no momento e geração certos. A perspectiva de remessa de HBM3E da SK hynix, o marco de produção de HBM4 da Samsung e o lançamento de HBM4 da Micron representam, cada um, movimentos estratégicos que moldam o teto técnico para futuros designs de aceleradores FPGA. O investimento de mais de 10 bilhões de USD da AMD no ecossistema de Taiwan em 2026 foi outro movimento estratégico porque visou diretamente a escala de empacotamento avançado, o que afeta o ambiente de fornecimento de aceleradores mais amplo do qual os fornecedores de FPGA dependem. O mercado de HBM para aceleração FPGA é, portanto, competitivo, mas não amplo, porque um conjunto restrito de empresas controla as decisões de fornecimento e plataforma mais importantes. Essa estrutura favorece empresas com fortes laços de ecossistema, acesso antecipado à memória e caminhos claros de implantação em sistemas de rede de IA e inferência.

Líderes do Setor de HBM para Aceleração FPGA

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A AMD anunciou mais de 10 bilhões de USD em investimentos no ecossistema de Taiwan para escalar a fabricação de empacotamento avançado para sua plataforma de IA em escala de rack Helios, incluindo o fornecimento de HBM4 da Samsung para a GPU Instinct MI450X. O programa escala indiretamente a infraestrutura de empacotamento CoWoS e chiplet relevante para a co-integração FPGA-HBM.

- Março de 2026: A Altera expandiu sua colaboração com a Arm para integrar os FPGAs equipados com HBM da Altera com a CPU Arm Neoverse CSS V3 AGI, visando plataformas de aceleração de data center de IA de baixa latência e altamente escaláveis. A iniciativa move o portfólio FPGA da Altera explicitamente para o mercado de malha de IA de hyperscaler ao lado de sistemas baseados em GPU.

- Fevereiro de 2026: A Samsung Electronics alcançou a primeira remessa de produção em massa de HBM4 do mundo, implantando um nó DRAM 1c e um die base lógico de 4 nm fabricado por sua fundição interna. A Samsung projeta que sua receita de HBM mais do que triplicará em 2026 em comparação com 2025, com a instalação Pyeongtaek P5 designada como o principal centro de produção de HBM a partir de 2028.

- Fevereiro de 2026: A AMD lançou a família FPGA de médio alcance Kintex™ UltraScale+™ Gen 2 em 4 de fevereiro de 2026, visando mercados industriais, de defesa, aeroespacial e de conversão de dados de alto desempenho, com um compromisso de ciclo de vida até pelo menos 2040. O suporte a ferramentas de simulação está programado para o terceiro trimestre de 2026, com amostragem de silício em pré-produção no quarto trimestre de 2026.

Escopo do Relatório Global de HBM para Aceleração FPGA

O Relatório de HBM para Aceleração FPGA é Segmentado por Tipo de Memória (HBM2E, HBM3, HBM3E e HBM4), Tipo de Integração (Cartões Aceleradores FPGA Autônomos com HBM, SoCs FPGA com HBM Integrado, Módulos Aceleradores FPGA PCIe e Módulos Aceleradores FPGA OCP/OAM), Aplicação (Aceleração de Inferência de IA, Computação de Alto Desempenho, Aceleração de Rede, Serviços Financeiros e Negociação de Baixa Latência, Defesa, Aeroespacial e Sistemas Seguros, e Simulação Científica e Industrial), Usuário Final (Hyperscalers e Provedores de Serviços em Nuvem, OEMs Empresariais e Integradores de Sistemas, Operadores de Telecomunicações e Redes, Organizações de Defesa e Governamentais, Instituições Financeiras e Institutos de Pesquisa e Laboratórios) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Cartões Aceleradores FPGA Autônomos com HBM |

| SoCs FPGA com HBM Integrado |

| Módulos Aceleradores FPGA PCIe |

| Módulos Aceleradores FPGA OCP/OAM |

| Aceleração de Inferência de IA |

| Computação de Alto Desempenho |

| Aceleração de Rede |

| Serviços Financeiros e Negociação de Baixa Latência |

| Defesa, Aeroespacial e Sistemas Seguros |

| Simulação Científica e Industrial |

| Hyperscalers e Provedores de Serviços em Nuvem |

| OEMs Empresariais e Integradores de Sistemas |

| Operadores de Telecomunicações e Redes |

| Organizações de Defesa e Governamentais |

| Instituições Financeiras |

| Institutos de Pesquisa e Laboratórios |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Memória | HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Tipo de Integração FPGA | Cartões Aceleradores FPGA Autônomos com HBM | |

| SoCs FPGA com HBM Integrado | ||

| Módulos Aceleradores FPGA PCIe | ||

| Módulos Aceleradores FPGA OCP/OAM | ||

| Por Aplicação | Aceleração de Inferência de IA | |

| Computação de Alto Desempenho | ||

| Aceleração de Rede | ||

| Serviços Financeiros e Negociação de Baixa Latência | ||

| Defesa, Aeroespacial e Sistemas Seguros | ||

| Simulação Científica e Industrial | ||

| Por Usuário Final | Hyperscalers e Provedores de Serviços em Nuvem | |

| OEMs Empresariais e Integradores de Sistemas | ||

| Operadores de Telecomunicações e Redes | ||

| Organizações de Defesa e Governamentais | ||

| Instituições Financeiras | ||

| Institutos de Pesquisa e Laboratórios | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão para o mercado de HBM para aceleração FPGA?

O mercado de HBM para aceleração FPGA estava em 130,27 milhões de USD em 2026 e está previsto para atingir 490,79 milhões de USD até 2031 a um CAGR de 30,38%.

Qual tipo de memória lidera hoje e qual está crescendo mais rapidamente?

O HBM2E liderou com 65,83% de participação em 2025, enquanto o HBM3E está projetado para registrar o crescimento mais rápido a 31,18% até 2031.

Por que os hyperscalers são importantes neste espaço?

Os hyperscalers e provedores de serviços em nuvem detinham 41,76% de participação em 2025 e também são o grupo de usuários finais de crescimento mais rápido a um CAGR de 31,49%, o que lhes confere grande influência sobre a direção do produto.

Qual aplicação gera mais receita atualmente?

A aceleração de rede liderou com 34,12% de participação em 2025 porque o processamento de pacotes de alta velocidade e as redes de malha de IA permanecem as áreas de implantação mais estabelecidas.

O que está impulsionando a adoção nos próximos 5 anos?

Os principais fatores de crescimento são a maior demanda por acesso à memória determinístico de baixa latência, o uso mais amplo de cartões aceleradores habilitados para HBM, a adoção por hyperscalers e a melhor disponibilidade de memória de classe HBM3E e HBM4.

O que ainda limita uma adoção mais ampla?

A dependência de empacotamento avançado e o alto custo de lista de materiais permanecem as principais barreiras, especialmente para compradores empresariais que precisam de uma justificativa de custo clara antes de migrar para designs baseados em HBM.

Página atualizada pela última vez em: