Tamanho e Participação do Mercado de HBM para Computação de Defesa e Espaço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

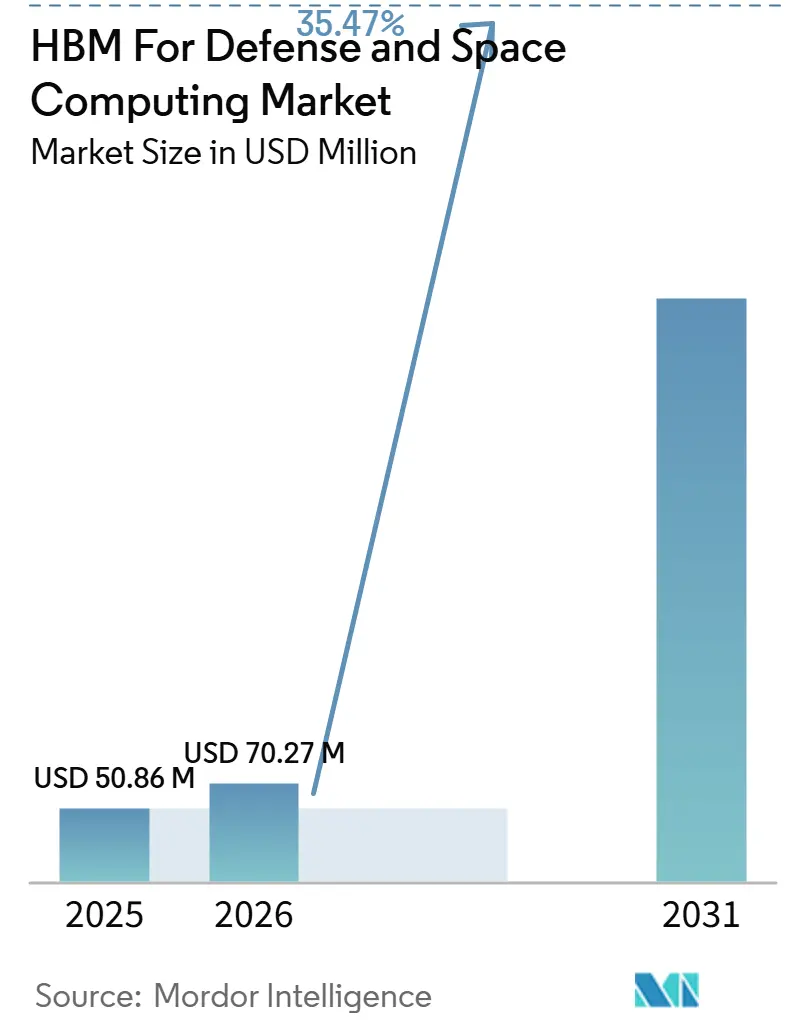

| Tamanho do Mercado (2026) | 70.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 320.59 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.47% CAGR |

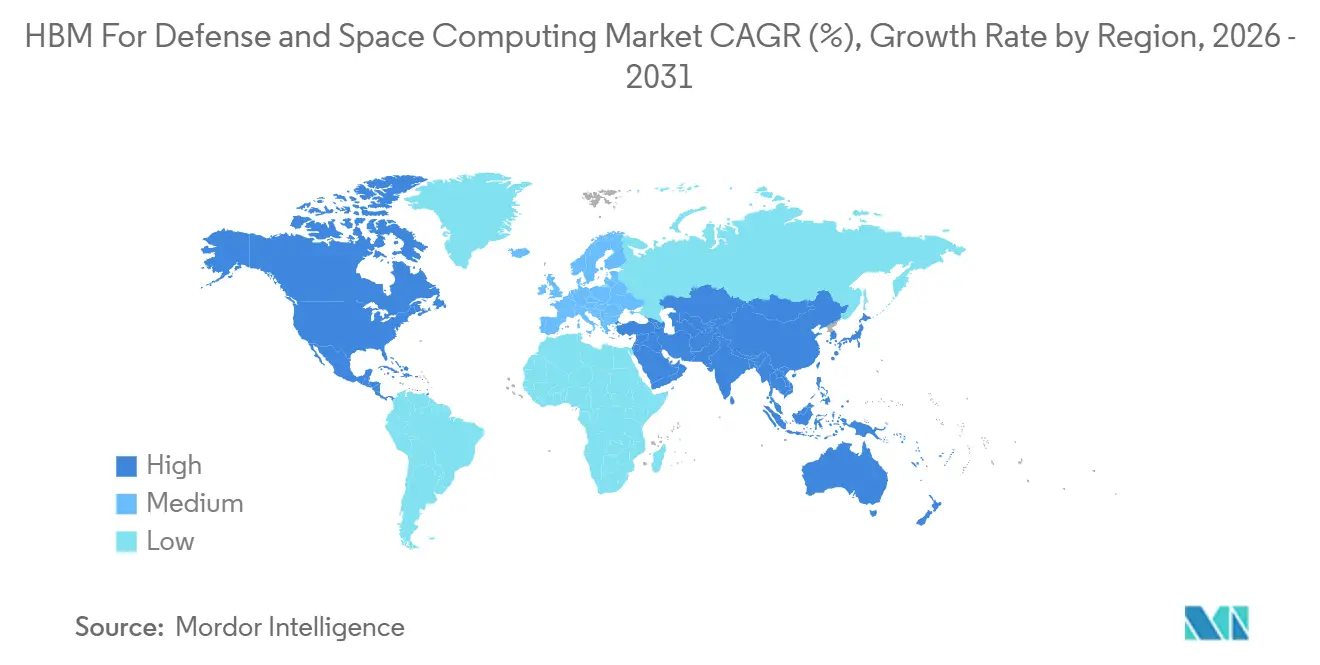

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

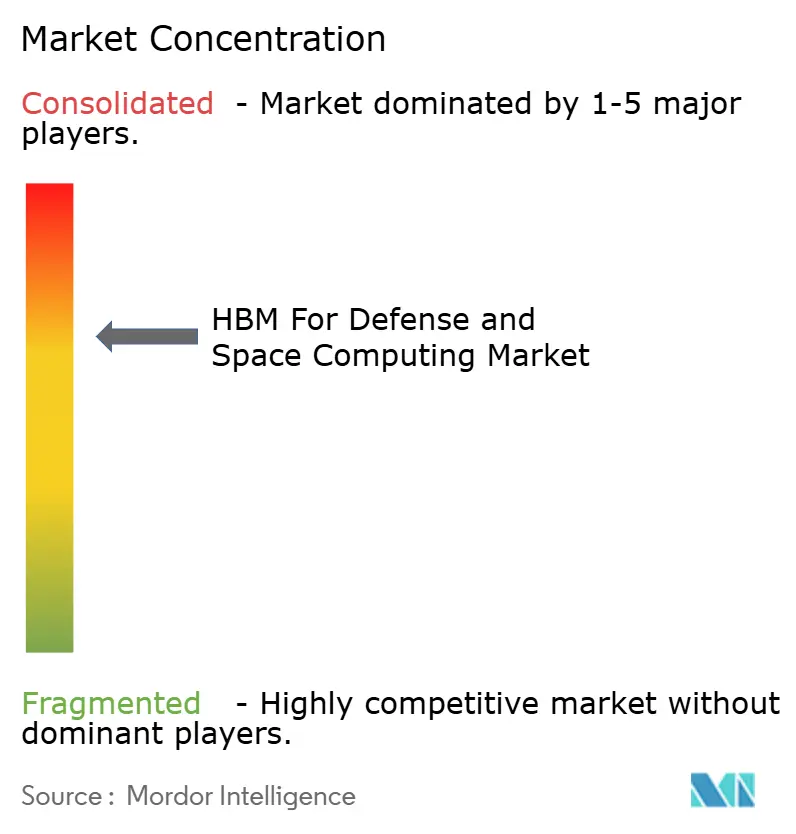

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de HBM para Computação de Defesa e Espaço por Mordor Intelligence

O mercado de HBM para computação de defesa e espaço foi avaliado em 50,86 milhões de USD em 2025 e está projetado para atingir 320,59 milhões de USD até 2031, avançando a um CAGR de 35,47% durante 2026-2031. O ritmo de expansão reflete a velocidade com que os programas de defesa e espaço estão migrando para requisitos de IA com uso intensivo de memória, fusão de sensores e processamento embarcado que as arquiteturas de memória mais antigas não conseguem suportar dentro dos mesmos limites de energia e tamanho. O financiamento público também está estreitando o vínculo entre a política de semicondutores e a adoção de eletrônicos de defesa, especialmente onde a fabricação confiável e o empacotamento avançado agora moldam o cronograma de aquisições. O mercado de HBM para computação de defesa e espaço também se beneficia do fato de que cada geração comercial de HBM cria uma janela de qualificação posterior para plataformas militares e espaciais, o que mantém o pipeline de projetos ativo em múltiplos ciclos de programa. A pressão competitiva permanece desigual porque o fornecimento de memória está concentrado em um pequeno número de fornecedores de DRAM, enquanto o trabalho de integração está distribuído por um amplo conjunto de empresas primas de defesa e especialistas em computação embarcada. Essa combinação mantém o mercado de HBM para computação de defesa e espaço altamente rico em oportunidades para fornecedores que conseguem alinhar acesso a empacotamento, prontidão para qualificação e conformidade com arquitetura aberta.

Principais Conclusões do Relatório

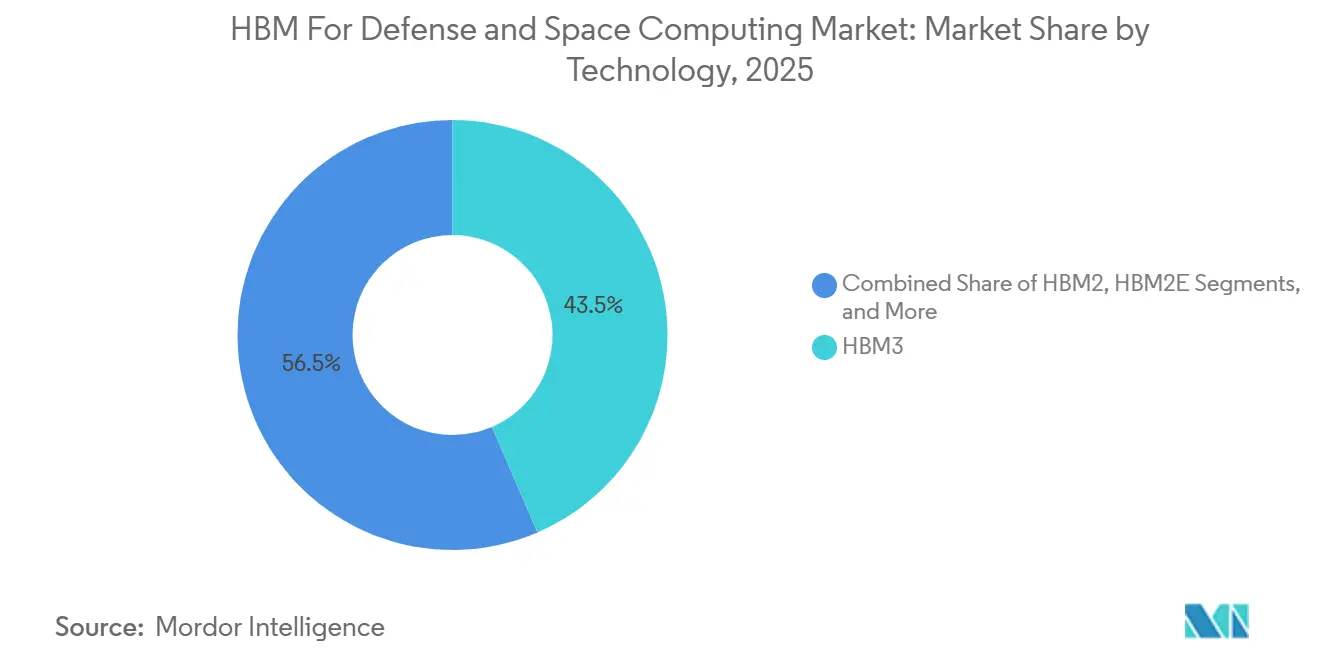

- Por tecnologia, o HBM3 liderou com 43,54% de participação na receita do mercado de HBM para computação de defesa e espaço em 2025, enquanto o HBM4 está projetado para expandir a um CAGR de 36,67% até 2031.

- Por capacidade de memória por pilha, a faixa de 8 GB a 16 GB deteve 47,81% de participação em 2025, enquanto a faixa de 16 GB a 32 GB está projetada para crescer a um CAGR de 36,44% até 2031.

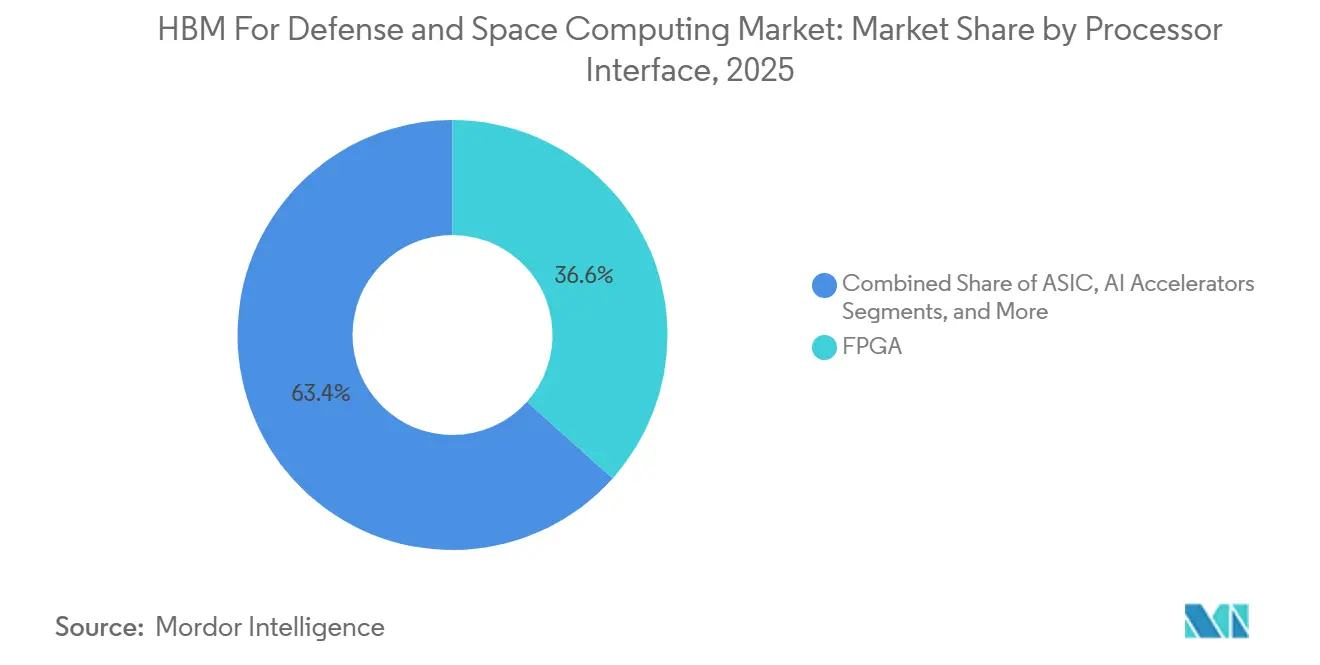

- Por interface de processador, o FPGA representou 36,62% de participação em 2025, enquanto os aceleradores de IA estão projetados para avançar a um CAGR de 36,32% até 2031.

- Por aplicação, o processamento de radar, EO e SIGINT capturou 31,48% de participação do mercado de HBM para computação de defesa e espaço em 2025, enquanto os sistemas de IA e autônomos estão projetados para expandir a um CAGR de 36,58% até 2031.

- Por geografia, a América do Norte deteve 49,06% de participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 36,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de HBM para Computação de Defesa e Espaço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por HBM em Cargas de Trabalho de IA de Grau Espacial e Fusão de Sensores | +9.0% | Global | Longo prazo (≥ 4 anos) |

| Migração das Empresas Primas de Defesa para Análises em Tempo Real Embarcadas | +8.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição de Memória Discreta para Memória Empilhada em 3D em Computadores de Missão com Restrições de SWaP | +6.5% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento Governamental para Cadeias de Suprimento Domésticas de Semicondutores Avançados | +4.5% | América do Norte | Médio prazo (2-4 anos) |

| Crescimento em Arquiteturas de Processamento de Missão Reconfiguráveis Usando GPUs, FPGAs e Aceleradores de IA | +4.0% | Global | Longo prazo (≥ 4 anos) |

| Modernização do Ciclo de Vida Estendido de Plataformas Militares e Espaciais Legadas | +3.0% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por HBM em Cargas de Trabalho de IA de Grau Espacial e Fusão de Sensores

Os sistemas espaciais estão indo além dos papéis de retransmissão e observação e espera-se cada vez mais que processem dados de sensores fundidos diretamente a bordo, o que eleva o patamar de largura de banda para o mercado de HBM para computação de defesa e espaço. Um estudo de 2026 publicado na Scientific Reports descreveu uma arquitetura de computação embarcada capaz de executar planejamento autônomo de missões, fusão de sensores de múltiplos satélites e gerenciamento de saúde sem suporte terrestre constante, o que aponta para uma demanda sustentada por memória local de alta largura de banda em projetos futuros de espaçonaves.[1]J. Rao, W. Zhao, M. Ma, et al., "Uma Arquitetura de Computação Embarcada de Alto Desempenho para Planejamento Autônomo de Missões de Satélites," Scientific Reports, nature.com Essa mudança também melhora a segurança operacional porque mais inferência local significa menos transmissão rotineira de dados brutos durante janelas de comunicação vulneráveis. A Syntiant e a Novi Space demonstraram essa mudança em março de 2026 ao demonstrarem inferência de IA de baixo consumo em órbita para detecção de objetos em tempo real, o que forneceu ao mercado de HBM para computação de defesa e espaço um ponto de prova visível para implantação prática. A Frontgrade Gaisler também reforçou a mesma direção por meio de seu contrato com a Agência Espacial Nacional Sueca em abril de 2025 para comercializar IA neuromórfica para o espaço, mostrando que a IA embarcada passou para a atividade de programa financiado em vez de permanecer um conceito laboratorial.

Migração das Empresas Primas de Defesa para Análises em Tempo Real Embarcadas

Os integradores de defesa estão redesenhando computadores de missão em torno de análises locais em tempo real, e isso está inserindo o mercado de HBM para computação de defesa e espaço no design de plataformas convencionais. A Parry Labs lançou o Forge Boss em setembro de 2025 como o primeiro cartão 3U VPX a combinar processamento de sinal FPGA com aceleração de IA para computação de missão na borda tática, o que mostra como a memória de alta largura de banda está agora vinculada a módulos de arquitetura aberta implantáveis em vez de protótipos independentes. A Pacific Defense estendeu essa direção em março de 2026 com seu módulo DSP3100VP construído sobre a AMD Versal AI Edge Series Gen 2, voltado para cargas de trabalho de guerra eletrônica, inteligência de sinais e rastreamento autônomo onde os dados devem ser processados imediatamente na borda. O HBM também reduz a quantidade de sinalização de alta velocidade entre dispositivos de memória e processador separados, o que diminui o estresse de compatibilidade eletromagnética em sistemas aerotransportados e robustecidos e facilita a qualificação para as empresas primas de defesa. À medida que mais produtos alinhados ao SOSA e ao CMOSS chegam ao mercado, o mercado de HBM para computação de defesa e espaço está se beneficiando de um modelo de aquisição que recompensa desempenho e conformidade ao mesmo tempo.

Transição de Memória Discreta para Memória Empilhada em 3D em Computadores de Missão com Restrições de SWaP

A mudança de DRAM discreta para memória empilhada tornou-se uma resposta prática de design a limites rígidos de tamanho, peso e energia, e isso está ampliando a adoção no mercado de HBM para computação de defesa e espaço. A AMD citou 8x de largura de banda de memória e 63% menos energia para seu Versal HBM ACAP em comparação com abordagens baseadas em DDR, o que explica por que computadores de missão robustecidos estão migrando para arquiteturas de memória integradas em sistemas aerotransportados e não tripulados. A simplificação de placas também é importante porque menos caminhos de roteamento, menos controladores e menos conectores reduzem a massa e os pontos potenciais de falha em plataformas que devem operar por longos períodos sem manutenção. Essa consolidação de hardware também reduz o número de peças de memória separadas que os escritórios de programa devem qualificar, o que pode encurtar os ciclos de atualização e facilitar o gerenciamento de upgrades em plataformas de longa vida útil. À medida que esse padrão se espalha, o mercado de HBM para computação de defesa e espaço está migrando de um caso de adoção liderado por desempenho para um caso de custo do ciclo de vida e confiabilidade.

Financiamento Governamental para Cadeias de Suprimento Domésticas de Semicondutores Avançados

O financiamento governamental está fornecendo ao mercado de HBM para computação de defesa e espaço uma base de fabricação e qualificação doméstica mais sólida, especialmente nos Estados Unidos. O Fundo de Defesa CHIPS para a América alocou 400 milhões de USD por ano do exercício fiscal de 2023 ao exercício fiscal de 2027, e o plano do exercício fiscal de 2025 direcionou 265,108 milhões de USD para o desenvolvimento de tecnologia avançada que inclui técnicas de fabricação 3D e aditiva relevantes para o empacotamento avançado.[2]Escritório do Subsecretário de Defesa do Departamento de Defesa dos EUA, "Plano de Gastos da Lei CHIPS para o Exercício Fiscal de 2025," Departamento de Defesa dos EUA, comptroller.defense.gov A BAE Systems afirmou em agosto de 2025 que o financiamento da Lei CHIPS modernizaria seu Centro de Microeletrônica em Nashua, New Hampshire, que é uma das poucas fundições de wafer de GaAs e GaN focadas em defesa nos EUA e suporta maior produção de chips para múltiplos ramos militares. O padrão de financiamento está efetivamente criando uma trilha comercial que avança rapidamente em volume e uma trilha de defesa que a segue com qualificação de fonte confiável, o que molda quando cada geração de HBM pode realisticamente entrar nos programas militares. Essa separação mantém o mercado de HBM para computação de defesa e espaço dependente do planejamento antecipado de inserção porque os compradores que esperam muito tempo correm o risco de entrar em um ciclo de qualificação justamente quando a indústria comercial já passou para a próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Qualificação para Radiação, Triagem e Confiabilidade | -3.5% | Global | Longo prazo (≥ 4 anos) |

| Fornecimento Limitado de Capacidade de Empacotamento Avançado Qualificado para HBM | -2.5% | Global | Curto prazo (≤ 2 anos) |

| Controles de Exportação e Restrições de Fundição Confiável | -2.0% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade Térmica, de Energia e de Integração em Plataformas Robustecidas | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Qualificação para Radiação, Triagem e Confiabilidade

A qualificação para radiação continua sendo uma das barreiras mais difíceis para o mercado de HBM para computação de defesa e espaço porque cada nova geração deve passar por um longo e custoso caminho de validação antes de poder ser confiada em missões críticas. A Teledyne e2v iniciou a produção de seus modelos de voo DDR4-X1 de 16 GB em março de 2026 após um extenso processo de qualificação, e mesmo isso envolveu uma arquitetura de memória que está bem atrás das gerações comerciais atuais de HBM. O HBM adiciona maior complexidade porque os dies empilhados e as vias através do silício introduzem comportamentos de radiação que os métodos de qualificação mais antigos não foram construídos para avaliar. A BAE Systems destacou o mesmo ônus em junho de 2026 ao demonstrar seu processador Endura em uma plataforma endurecida contra radiação enquanto ainda operava dentro das regras de fonte confiável para uso de alta garantia. Enquanto os custos de teste, triagem e confiabilidade permanecerem elevados, o mercado de HBM para computação de defesa e espaço continuará qualificando novas gerações mais lentamente do que o ciclo de memória comercial.

Fornecimento Limitado de Capacidade de Empacotamento Avançado Qualificado para HBM

A capacidade limitada de empacotamento avançado é uma restrição de fornecimento de curto prazo para o mercado de HBM para computação de defesa e espaço porque os programas comerciais de IA absorvem a maioria dos slots de empacotamento de maior valor. O mercado depende fortemente de processos como CoWoS e CoWoS-L, e essas linhas estão sendo preenchidas primeiro por grandes programas de aceleradores de data center com volumes de pedidos muito maiores do que os compradores de defesa conseguem colocar.[3]Micron Technology, "HBM4," Micron, micron.com Lotes menores de aquisição de defesa também dificultam que os integradores reservem acesso a empacotamento com antecedência, o que pode atrasar cronogramas mesmo quando o orçamento do programa está intacto. Muitos programas de defesa estão, portanto, inclinando-se para opções de HBM integrado em FPGA porque o fornecedor de silício absorve mais do ônus de empacotamento e reduz a exposição a problemas de alocação independente. O início das obras da Micron em julho de 2026 para uma expansão de planta de HBM em Hiroshima sinaliza alívio futuro, mas o mercado de HBM para computação de defesa e espaço ainda enfrentará um atraso antes que a nova capacidade melhore significativamente a disponibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O HBM3 Legado Domina enquanto o HBM4 Abre uma Nova Corrida de Qualificação

O HBM3 deteve 43,54% da participação do mercado de HBM para computação de defesa e espaço em 2025, enquanto o HBM4 está projetado para expandir a um CAGR de 36,67% até 2031 a partir de uma base muito menor. O JEDEC lançou o padrão HBM4 em abril de 2025 com uma interface de 2048 bits, até 2 TB/s de largura de banda total, 32 canais por pilha e compatibilidade retroativa com controladores HBM3, o que torna o caminho de transição mais prático para projetos de defesa já em qualificação. A disponibilidade comercial está avançando mais rápido do que a adoção em defesa porque o mercado de HBM para computação de defesa e espaço ainda precisa de uma janela de qualificação de 24 a 36 meses antes que o HBM4 possa suportar uso de missão mais amplo. A Samsung começou a enviar amostras de HBM4E de 12 camadas em maio de 2026, e o produto atingiu 3,6 TB/s de largura de banda com capacidade de 48 GB e 16% melhor eficiência energética do que a geração anterior.

Essa lacuna entre o lançamento comercial e a prontidão para defesa é importante porque cria um ciclo recorrente de design em vez de um único evento de atualização no mercado de HBM para computação de defesa e espaço. As implantações mais antigas de HBM1 e HBM2 continuarão a servir uma base limitada de retrofit, mas estão perdendo relevância à medida que os programas legados se aproximam do fim da vida útil. A próxima fase também pode se tornar mais especializada porque o trabalho de design em torno do HBM4 aponta para lógica de die base personalizada que poderia suportar funções de correção, controle ou aceleração específicas de defesa dentro da própria pilha. Se essa direção se mantiver, o setor de HBM para computação de defesa e espaço pode começar a divergir do roteiro comercial em vez de simplesmente segui-lo com um atraso. As tendências de volume comercial ainda importarão porque determinam quanto poder de negociação os compradores de defesa têm ao negociar acesso a gerações posteriores.

Por Capacidade de Memória por Pilha: A Faixa de Capacidade Intermediária Ancora os Projetos Atuais

A faixa de 8 GB a 16 GB representou 47,81% do tamanho do mercado de HBM para computação de defesa e espaço em 2025, enquanto a faixa de 16 GB a 32 GB está projetada para expandir a um CAGR de 36,44% até 2031. A faixa líder reflete o ponto de design atual para computadores de missão, processadores SIGINT e placas de IA de grau espacial que devem se encaixar em envelopes térmicos e de massa restritos. Também marca a faixa onde o HBM começa a oferecer uma vantagem clara de desempenho e energia sobre a memória convencional, enquanto ainda se encaixa nos projetos de resfriamento robustecido existentes. As categorias de até 4 GB e de 4 GB a 8 GB permanecem vinculadas a implantações mais antigas e enfrentam um conjunto de oportunidades cada vez menor à medida que essas plataformas avançam para substituição. As opções acima de 32 GB estão entrando em avaliação para as cargas de computação mais exigentes, mas enfrentam um caminho mais íngreme em radiação e integração.

A densidade de largura de banda é o que torna a transição para maior capacidade mais significativa para o mercado de HBM para computação de defesa e espaço do que a capacidade bruta isoladamente. A Micron afirmou que sua pilha HBM4 de 36 GB com 12 camadas atingiu mais de 2,8 TB/s e mais de 20% melhor eficiência energética do que o HBM3E, o que suporta uma mudança de design em direção a menos pilhas carregando mais throughput. Os sistemas de radar e SIGINT são frequentemente limitados pela velocidade com que os dados podem se mover, e não pelos recursos de computação nominais, portanto uma única pilha de maior largura de banda pode mudar as escolhas de arquitetura em toda a plataforma. É por isso que a migração para a faixa de 16 GB a 32 GB sinaliza uma redefinição no design de memória em vez de um simples aumento de especificação no mercado de HBM para computação de defesa e espaço. Menos pilhas também podem reduzir a área da placa e o número de interfaces que devem ser qualificadas, o que torna a faixa de maior capacidade mais atraente tanto do ponto de vista de desempenho quanto de custo de programa.

Por Interface de Processador: A Reconfigurabilidade do FPGA Mantém a Liderança enquanto os Aceleradores de IA Escalam

O FPGA capturou 36,62% de participação em 2025, enquanto os aceleradores de IA estão projetados para crescer a um CAGR de 36,32% até 2031 no mercado de HBM para computação de defesa e espaço. A liderança do FPGA permanece vinculada ao modelo de aquisição de defesa porque o hardware reconfigurável permite que os operadores atualizem algoritmos sem redesenhar toda a plataforma. Essa flexibilidade importa em plataformas que permanecem em serviço por anos e devem absorver novas cargas de trabalho após a implantação. Ao mesmo tempo, os aceleradores de IA estão ganhando terreno porque os sistemas de autonomia, classificação, rastreamento e decisão local precisam cada vez mais de inferência determinística em alta largura de banda. Os sistemas GPU permanecem relevantes em funções selecionadas de computação aerotransportada e espacial, especialmente onde módulos de computação comerciais podem ser adaptados para uso em ambientes adversos.

A fronteira entre as categorias de FPGA e acelerador de IA também está se tornando menos clara no mercado de HBM para computação de defesa e espaço. Os dispositivos AMD Versal HBM combinam motores de IA, recursos de DSP e HBM integrado em uma plataforma adaptativa, o que significa que uma única linha de produto pode atender a ambas as categorias dependendo do uso do programa. A Parry Labs usou essa direção no Forge Boss ao combinar processamento de sinal FPGA e aceleração de IA em um único cartão VPX alinhado ao SOSA para cargas de trabalho na borda tática. A Pacific Defense seguiu com um módulo projetado para guerra eletrônica, inteligência de sinais e rastreamento autônomo, o que mostra como as plataformas HBM integradas estão se tornando blocos de construção fundamentais em vez de opções de nicho. Esse padrão beneficia o mercado de HBM para computação de defesa e espaço porque os fornecedores que empacotam memória dentro da plataforma do processador podem reduzir o risco de empacotamento para os integradores de defesa e acelerar as conquistas de design.

Por Aplicação: O SIGINT Lidera enquanto os Sistemas Autônomos Ganham Impulso

O processamento de radar, EO e SIGINT deteve 31,48% de participação em 2025, enquanto os sistemas de IA e autônomos estão projetados para crescer a um CAGR de 36,58% até 2031 no mercado de HBM para computação de defesa e espaço. As cargas de trabalho com uso intensivo de sensores permanecem o maior pool de demanda porque radar de grande abertura, imageamento hiperespectral e exploração de sinais em tempo real precisam de throughput sustentado que a memória convencional não consegue fornecer de forma confiável no mesmo fator de forma. A computação de missão e a computação de alto desempenho também formam uma importante base secundária porque suportam comando, controle, controle de fogo e outras tarefas de computação embarcada em sistemas navais e aerotransportados. O processamento embarcado de espaçonaves está ganhando velocidade à medida que as constelações migram da coleta de dados para filtragem, compressão e inferência embarcadas. A guerra eletrônica também aprofunda a demanda por memória porque as cargas de trabalho de contramedidas e análise espectral continuam se ampliando em complexidade em tempo real.

O padrão de crescimento em sistemas de IA e autônomos é distinto porque depende de acesso consistente à memória e resposta rápida, não apenas de largura de banda de pico. A Syntiant e a Novi Space demonstraram detecção de objetos de IA de baixo consumo em órbita em março de 2026, o que mostrou que a autonomia embarcada já está avançando para cenários práticos de missão. A Planet Labs também executou um pipeline de inferência de IA de ponta a ponta em órbita em abril de 2026, completando a detecção de objetos geo-retificada a bordo e reduzindo o atraso no retorno de dados. Em terra, munições de loitering e veículos autônomos precisam cada vez mais de fusão local de feeds de câmera, lidar e radiofrequência em temporização de milissegundos, o que expande a base de aplicação do mercado de HBM para computação de defesa e espaço além de seu centro de gravidade anterior de processamento de sinais. É por isso que a inferência de IA está se tornando tão importante quanto o throughput bruto de sensores na formação da demanda futura.

Análise Geográfica

A América do Norte deteve 49,06% da participação do mercado de HBM para computação de defesa e espaço em 2025, o que a manteve na posição regional líder. Os Estados Unidos ancoram essa liderança por meio de sua escala em aquisições de eletrônicos de defesa e por meio de suporte direto à fabricação confiável e ao trabalho avançado de semicondutores. O Fundo de Defesa CHIPS para a América está alocando 400 milhões de USD por ano até o exercício fiscal de 2027, e isso continua a suportar a base doméstica necessária para empacotamento avançado, fornecimento confiável e atividades de qualificação. O framework de contrato ATSP5 também fortalece a região porque cobre um amplo ciclo de vida de microeletrônica e inclui trabalho de empacotamento avançado 3D que importa diretamente para o mercado de HBM para computação de defesa e espaço. O Canadá suporta a base regional por meio de aquisições aliadas em vigilância, patrulha marítima e inteligência espacial, enquanto o México permanece um participante menor vinculado principalmente a funções de suporte e cadeia de suprimento indireta.

A Europa deteve a segunda maior posição em 2025, suportada por programas de modernização da OTAN e atividade de plataformas aéreas e não tripuladas de próxima geração no mercado de HBM para computação de defesa e espaço. França, Itália, Reino Unido e Alemanha permanecem os principais contribuintes regionais por meio de radar, sistemas de missão, programas de satélites e trabalho de guerra eletrônica. A Frontgrade Gaisler recebeu financiamento da Comissão Europeia em maio de 2026 sob o programa COSMIC7 para desenvolver um processador RISC-V de 7 nm para aplicações espaciais, o que suporta uma base de computação regional mais forte ao lado de futuras configurações de memória de alta largura de banda. A política industrial da UE também está incentivando as aquisições em direção a fornecedores aliados e regionais para aplicações sensíveis, o que deve gradualmente melhorar a posição da Europa no mercado de HBM para computação de defesa e espaço.

A Ásia-Pacífico está projetada para avançar a um CAGR de 36,47% até 2031, tornando-a a região de crescimento mais rápido no mercado de HBM para computação de defesa e espaço. A Coreia do Sul permanece central porque o fornecimento global de HBM depende fortemente de fornecedores coreanos, e a Samsung avançou ainda mais em maio de 2026 ao enviar amostras de HBM4E de 12 camadas para os principais clientes. O Japão está fortalecendo seu papel por meio do crescimento dos gastos com defesa e por meio do início das obras da Micron em julho de 2026 para uma grande expansão de HBM em Hiroshima, o que sinaliza investimento de longo ciclo em capacidade de memória regional. Taiwan permanece crítico porque a disponibilidade de empacotamento avançado na região mais ampla depende fortemente da TSMC, o que torna o acesso a empacotamento uma restrição compartilhada entre programas comerciais e de defesa. A Índia ainda está em um estágio inicial, mas a política doméstica de semicondutores e a modernização da defesa estão começando a criar um caminho para participação futura no mercado de HBM para computação de defesa e espaço. A América do Sul e o Oriente Médio e África permanecem zonas de demanda nascentes onde a aquisição de eletrônicos de defesa importados importa mais do que o desenvolvimento local de HBM.

Cenário Competitivo

O mercado de HBM para computação de defesa e espaço tem uma estrutura dividida porque o fornecimento de memória é altamente concentrado enquanto a integração de sistemas permanece amplamente fragmentada. No nível de componentes, SK hynix, Samsung e Micron dominam a produção global de HBM, o que confere à base de fornecimento um perfil oligopolístico mesmo antes de a qualificação de defesa ser considerada. No nível de integração, empresas primas de defesa, especialistas em computação embarcada e empresas de endurecimento contra radiação competem em projetos específicos de programa, módulos de arquitetura aberta e computadores de missão. Isso cria um modelo de competição em que o acesso a empacotamento, a prontidão para qualificação e a conformidade com os padrões de defesa importam tanto quanto o desempenho bruto do dispositivo. O mercado de HBM para computação de defesa e espaço, portanto, recompensa os fornecedores que conseguem conectar o progresso da memória comercial com os requisitos de implantação confiável de forma mais eficaz do que as empresas que oferecem apenas um lado dessa equação.

Os fornecedores de memória comercial estão competindo em escala de produção e timing de geração, e esses movimentos moldam a curva futura de custo e disponibilidade para o mercado de HBM para computação de defesa e espaço. A Samsung começou a enviar amostras de HBM4E de 12 camadas, as primeiras do setor, em maio de 2026, o que sinalizou seu impulso para garantir liderança antecipada em largura de banda e eficiência de próxima geração. A Micron entrou em produção de alto volume de sua pilha HBM4 de 36 GB com 12 camadas no primeiro trimestre de 2026, estabelecendo uma linha de base comercial que os futuros programas de qualificação de defesa provavelmente acompanharão de perto. A SK hynix também entregou amostras de pilha HBM4E com 12 camadas antes do prazo em junho de 2026, o que mostra como a corrida de timing se tornou estreita entre os principais fornecedores de memória.

Uma segunda camada de competição está emergindo entre especialistas focados em defesa que estão transformando plataformas HBM em sistemas robustecidos implantáveis dentro do mercado de HBM para computação de defesa e espaço. A BAE Systems demonstrou seu processador Endura em junho de 2026 em uma plataforma endurecida contra radiação, o que ilustra uma estratégia de adaptar a capacidade de processo comercial para missões espaciais de alta garantia. A Parry Labs avançou em um caminho separado com o Forge Boss para computação de missão na borda tática, enquanto a Pacific Defense introduziu um processador de sinal digital VPX habilitado por IA para funções de guerra e rastreamento, ambos mostrando como especialistas menores podem se mover rapidamente em implantações de arquitetura aberta. A Aitech e a Teledyne e2v também mostraram como as parcerias de integração podem suportar computação de IA embarcada tolerante à radiação por meio da plataforma SP1 SpaceVPX anunciada em fevereiro de 2026. A ausência de um padrão de qualificação de HBM específico para defesa ainda deixa espaço para diferenciação, portanto as empresas que validarem HBM de geração posterior mais cedo provavelmente garantirão uma vantagem no mercado de HBM para computação de defesa e espaço.

Líderes do Setor de HBM para Computação de Defesa e Espaço

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Micron iniciou as obras de uma expansão de planta de HBM de 9,3 bilhões de USD em Hiroshima, Japão, um dos maiores investimentos em instalação de semicondutores em um único país por um fabricante de memória norte-americano. A expansão de capacidade é direcionada para a produção de HBM4 e de gerações futuras, reforçando o compromisso de fornecimento de múltiplos ciclos da Micron tanto para os mercados de IA comercial quanto de computação de defesa.

- Junho de 2026: A BAE Systems demonstrou com sucesso seu SoC Endura operando de forma resiliente em ambientes naturais de espaço e nos ambientes de radiação estratégica mais severos, usando a plataforma de silício sobre isolante RH45nm licenciada comercialmente pela GlobalFoundries. O marco posiciona o Endura como candidato a processador de alto desempenho para missões espaciais de Classe A, com a empresa agora aceitando pedidos de Unidades de Desenvolvimento de Software por meio de sua instalação de Fonte Confiável Categoria 1A do Departamento de Defesa dos EUA em Manassas, Virgínia.

- Maio de 2026: A Samsung Electronics começou a enviar as primeiras amostras de HBM4E de 12 camadas do setor para os principais clientes globais, entregando até 3,6 TB/s de largura de banda por pilha, capacidade de 48 GB, 16% de melhoria na eficiência energética e mais de 14% melhor resistência térmica, tudo usando o processo DRAM de 1c nm da Samsung e um die base lógico de 4 nm.

- Maio de 2026: A Aitech Systems anunciou a integração da plataforma NVIDIA IGX Thor em seu Supercomputador de IA COTS S-A2300 e em futuros projetos de grau espacial, expandindo significativamente as capacidades de processamento de IA embarcada para satélites e missões de IA de borda em ambientes adversos. Isso representa a terceira geração de supercomputadores com classificação espacial da Aitech.

Escopo do Relatório do Mercado Global de HBM para Computação de Defesa e Espaço

O Mercado Global de HBM para Computação de Defesa e Espaço refere-se ao segmento da indústria focado na integração da tecnologia de Memória de Alta Largura de Banda (HBM) em sistemas de computação de grau de defesa e aeroespacial, permitindo processamento de dados ultrarrápido, baixa latência e desempenho energeticamente eficiente para aplicações de missão crítica.

O Relatório do Mercado de HBM para Computação de Defesa e Espaço é Segmentado por Tecnologia (HBM2, HBM2E, HBM3, HBM3E e HBM4), Capacidade de Memória por Pilha (Até 4 GB, 4 GB a 8 GB, 8 GB a 16 GB, 16 GB a 32 GB e Acima de 32 GB), Interface de Processador (CPU, GPU, FPGA, ASIC, Aceleradores de IA e Processadores de Rede e Comunicação), Aplicação (Computação de Missão, Computação de Alto Desempenho, Sistemas de IA e Autônomos, Processamento de Radar, EO e SIGINT, Processamento Embarcado de Espaçonaves e Guerra Eletrônica e Processamento de Sinais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Até 4 GB |

| 4 GB a 8 GB |

| 8 GB a 16 GB |

| 16 GB a 32 GB |

| Acima de 32 GB |

| CPU |

| GPU |

| FPGA |

| ASIC |

| Aceleradores de IA |

| Processadores de Rede e Comunicação |

| Computação de Missão |

| Computação de Alto Desempenho |

| Sistemas de IA e Autônomos |

| Processamento de Radar, EO e SIGINT |

| Processamento Embarcado de Espaçonaves |

| Guerra Eletrônica e Processamento de Sinais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tecnologia | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Capacidade de Memória por Pilha | Até 4 GB | |

| 4 GB a 8 GB | ||

| 8 GB a 16 GB | ||

| 16 GB a 32 GB | ||

| Acima de 32 GB | ||

| Por Interface de Processador | CPU | |

| GPU | ||

| FPGA | ||

| ASIC | ||

| Aceleradores de IA | ||

| Processadores de Rede e Comunicação | ||

| Por Aplicação | Computação de Missão | |

| Computação de Alto Desempenho | ||

| Sistemas de IA e Autônomos | ||

| Processamento de Radar, EO e SIGINT | ||

| Processamento Embarcado de Espaçonaves | ||

| Guerra Eletrônica e Processamento de Sinais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de HBM para computação de defesa e espaço até 2031?

O mercado de HBM para computação de defesa e espaço foi avaliado em 50,86 milhões de USD em 2025 e está projetado para atingir 320,59 milhões de USD até 2031 a um CAGR de 35,47% durante 2026-2031.

Qual segmento de tecnologia lidera a adoção de HBM em computação de defesa e espaço?

O HBM3 liderou em 2025 com 43,54% de participação, refletindo o atraso entre os lançamentos de memória comercial e os ciclos de qualificação de defesa.

Qual aplicação está crescendo mais rapidamente na implantação de HBM em defesa e espaço?

Os sistemas de IA e autônomos estão projetados para crescer mais rapidamente a um CAGR de 36,58% até 2031, à medida que mais plataformas migram para inferência local e processamento de sensor para ação.

Por que a América do Norte é a maior oportunidade regional?

A América do Norte deteve 49,06% de participação em 2025 devido à demanda de eletrônicos de defesa dos EUA, requisitos de fundição confiável e suporte sustentado de financiamento de semicondutores.

O que está limitando a implantação mais ampla de HBM em sistemas militares e espaciais?

As principais restrições são o custo de qualificação para radiação, longos ciclos de triagem de confiabilidade e acesso limitado à capacidade de empacotamento avançado.

Qual interface de processador permanece mais importante hoje?

O FPGA deteve 36,62% de participação em 2025 porque o hardware reconfigurável se adapta aos longos ciclos de aquisição de defesa e permite atualizações posteriores de algoritmos sem redesenho completo do hardware.

Página atualizada pela última vez em: