Tamanho e Participação do Mercado de HBM para Processadores de IA Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

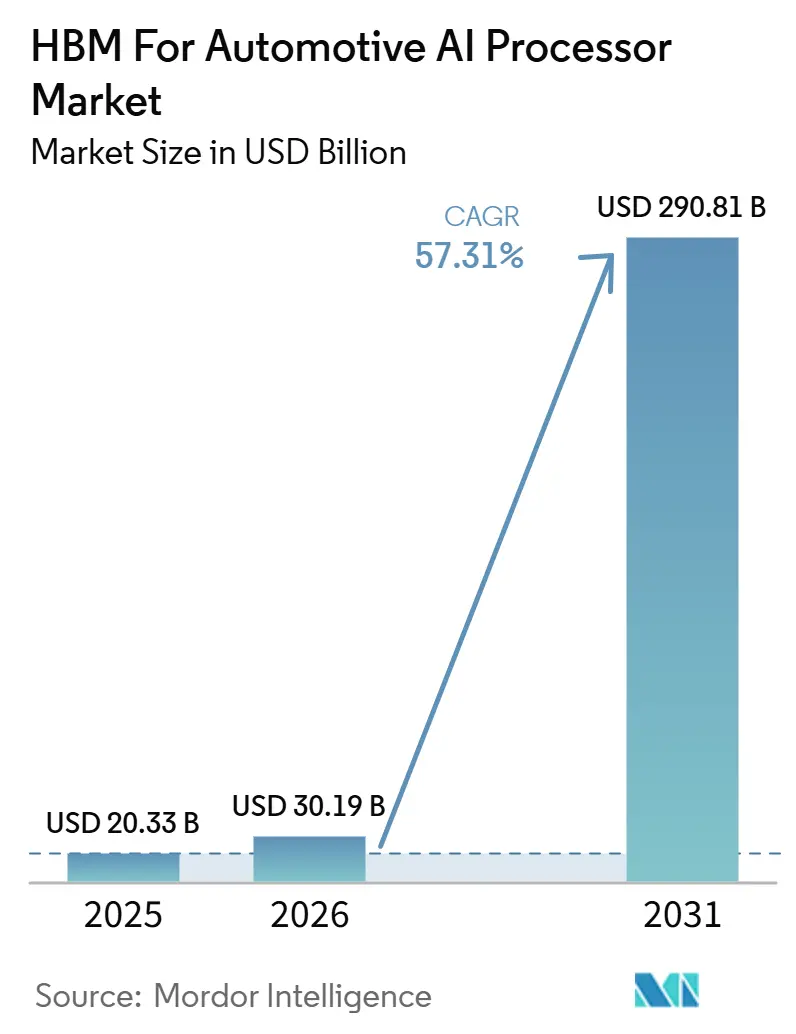

| Tamanho do Mercado (2026) | 30.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 290.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 57.31% CAGR |

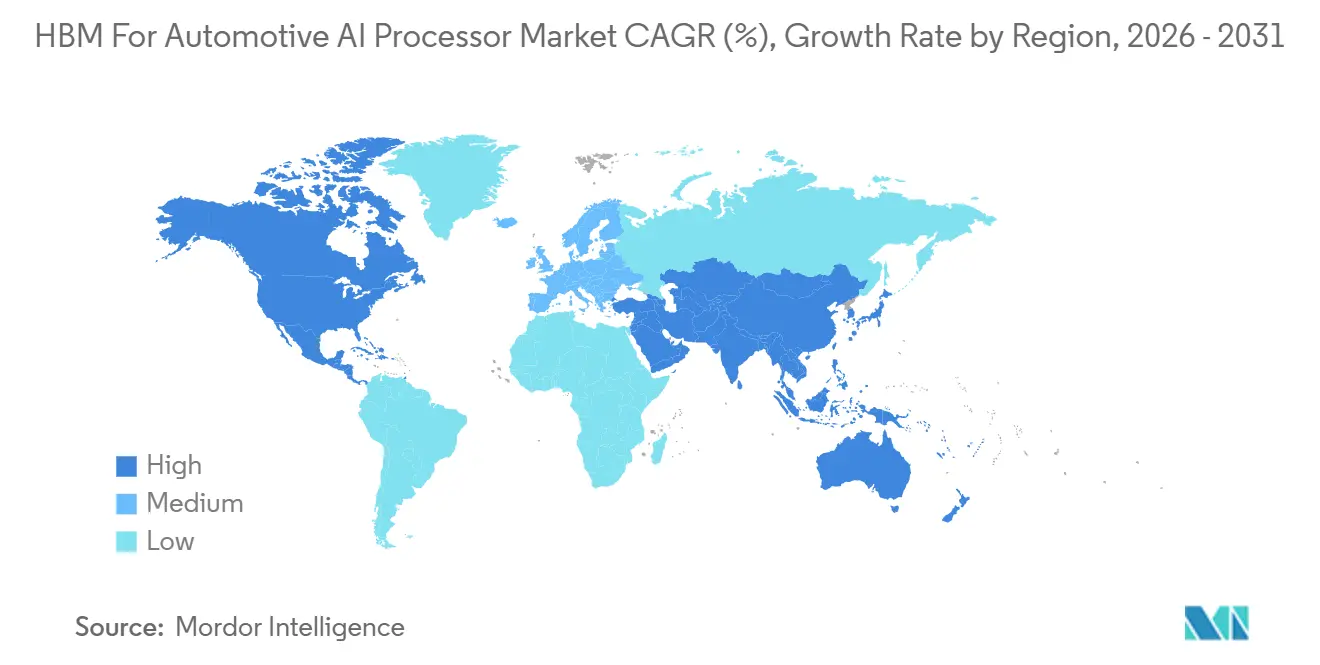

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

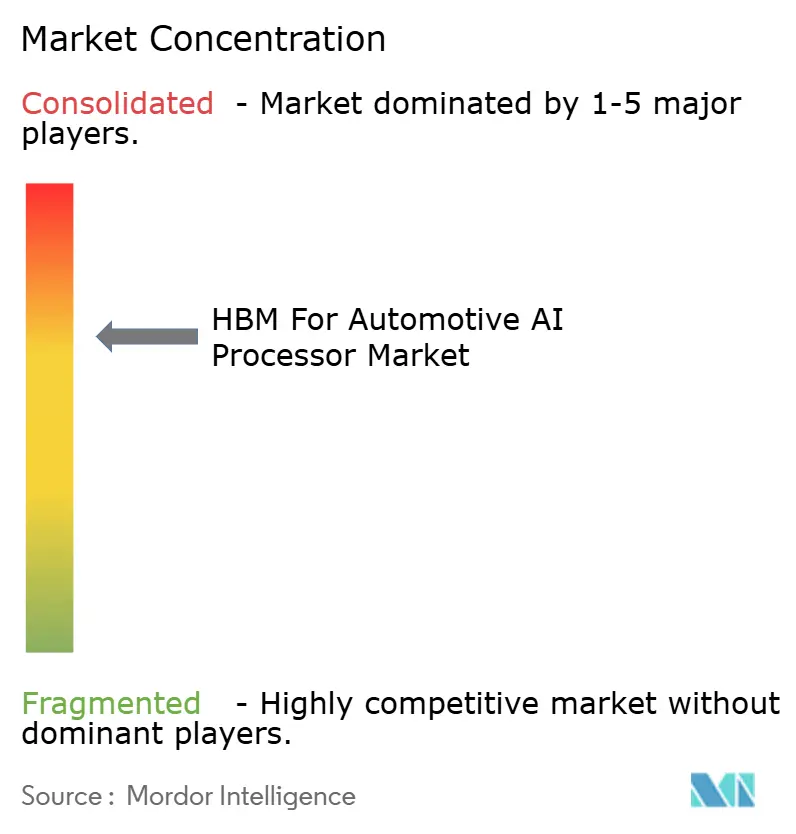

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HBM para Processadores de IA Automotivos por Mordor Intelligence

O tamanho do mercado de HBM para processadores de IA automotivos deve aumentar de 20,33 milhões de USD em 2025 para 30,19 milhões de USD em 2026 e atingir 290,81 milhões de USD até 2031, crescendo a um CAGR de 57,31% no período de 2026 a 2031. O mercado de HBM para processadores de IA automotivos está passando do planejamento inicial de plataformas para atividades ativas de qualificação, fornecimento e integração de projetos, à medida que a computação centralizada de veículos se torna mais comum em programas premium. A demanda está crescendo porque os roteiros de veículos definidos por software estão mantendo mais código, modelos e dados dentro do veículo, enquanto programas de maior autonomia estão impulsionando as necessidades de largura de banda de memória além do que as arquiteturas legadas conseguem suportar por conta própria. A posição competitiva dos fornecedores também está se tornando mais duradoura, pois uma vez que um OEM seleciona uma plataforma com HBM integrado, a escolha de memória geralmente permanece fixada ao longo de um ciclo de veículo de vários anos. A disciplina de fornecimento continua sendo um fator comercial importante porque a capacidade de HBM está altamente concentrada e a versão automotiva deve passar por longos ciclos de qualificação antes de poder ser fornecida em escala. Isso deixa espaço para fornecedores qualificados antecipadamente e parceiros de plataforma garantirem longa visibilidade no mercado de HBM para processadores de IA automotivos, enquanto os entrantes tardios enfrentam uma janela de projeto mais estreita.

Principais Conclusões do Relatório

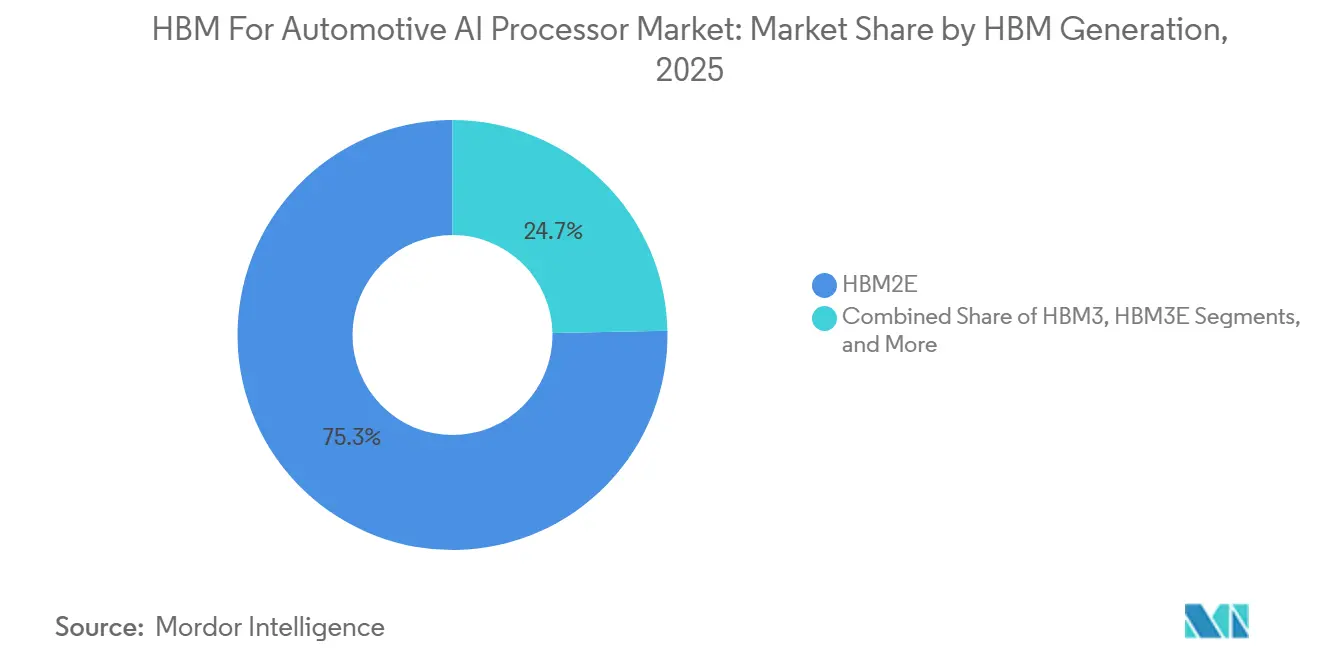

- Por geração de HBM, o HBM2E detinha 75,31% de participação no mercado de HBM para processadores de IA automotivos em 2025, enquanto o HBM4 deve expandir a um CAGR de 57,91% até 2031.

- Por tipo de processador, os processadores de IA baseados em GPU detinham 51,12% de participação em 2025, enquanto os SoCs de IA heterogêneos devem expandir a um CAGR de 58,29% até 2031.

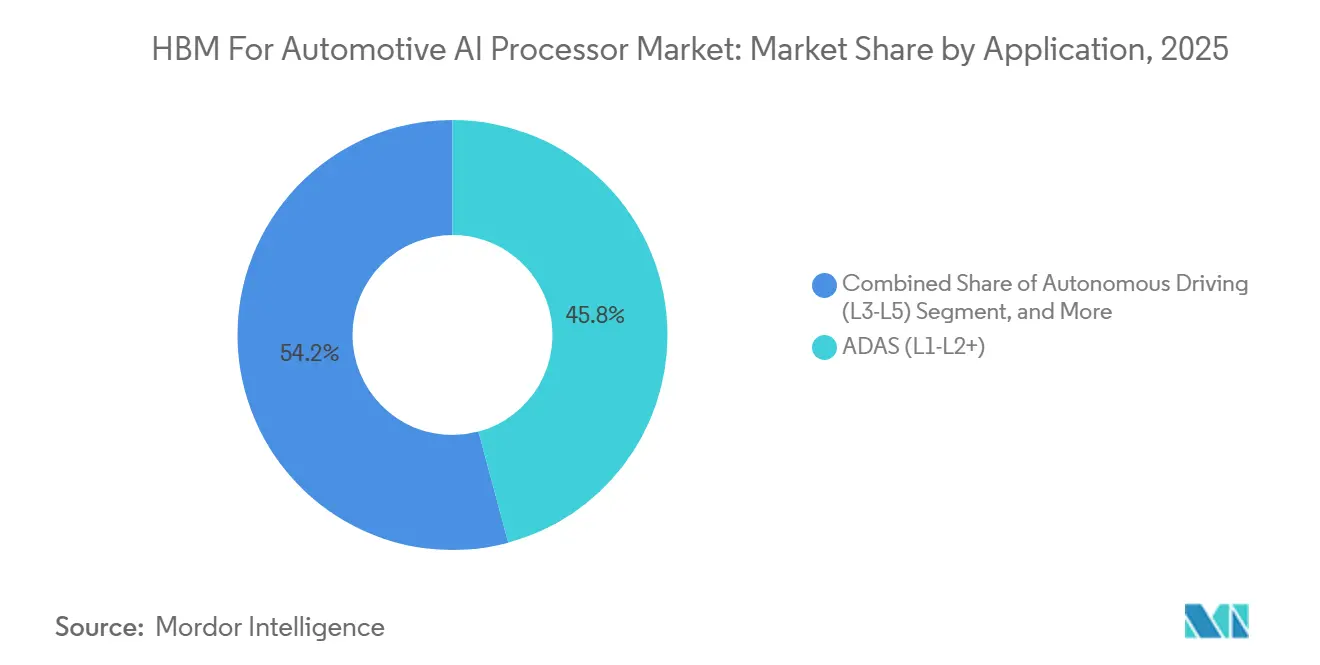

- Por aplicação, o ADAS L1-L2+ detinha 45,82% de participação em 2025, enquanto a condução autônoma L3-L5 deve expandir a um CAGR de 58,23% até 2031.

- Por tipo de veículo, os automóveis de passeio detinham 83,94% de participação no mercado de HBM para processadores de IA automotivos em 2025, enquanto os veículos comerciais pesados devem expandir a um CAGR de 57,84% até 2031.

- Por geografia, a América do Norte detinha 41,78% de participação em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 58,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de HBM para Processadores de IA Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A Computação Centralizada de Veículos Aumenta a Intensidade de Largura de Banda | +14.5% | Global, concentrado na América do Norte e na China | Médio prazo (2 a 4 anos) |

| Os Requisitos de Segurança do ADAS Impulsionam uma Maior Capacidade de Transferência de Memória | +11.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| As Arquiteturas de Veículos Definidos por Software Aumentam as Cargas de Dados no Veículo | +8.8% | Global, com forte relevância na Europa e na China | Médio prazo (2 a 4 anos) |

| Os Processadores de IA Automotivos Precisam de Memória de Baixa Latência para Inferência em Tempo Real | +7.3% | Global, com forte relevância na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| A IA Generativa na Cabine Expande a Demanda por Computação e Memória | +5.9% | América do Norte e China para plataformas de cockpit premium | Curto prazo (≤ 2 anos) |

| A Qualificação de HBM Vinculada a Conquistas de Projetos em Plataformas Premium | +4.2% | Global, mais forte na América do Norte, Europa e Coreia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Computação Centralizada de Veículos Aumenta a Intensidade de Largura de Banda

O mercado de HBM para processadores de IA automotivos está sendo impulsionado pela transição de layouts de ECU distribuídos para plataformas de computação centralizada de veículos que concentram mais funções em um domínio de processamento compartilhado.[1]NVIDIA, "NVIDIA Apresenta o DRIVE Thor, Computador Centralizado para Automóveis que Unifica Painel de Instrumentos, Infoentretenimento, Condução Automatizada e Estacionamento em um Único Sistema com Redução de Custos," Sala de Imprensa da NVIDIA A NVIDIA afirmou que o DRIVE AGX Thor consolida painel de instrumentos, infoentretenimento, condução automatizada e estacionamento em um único SoC e escala até 2.000 teraflops FP4, o que demonstra a rapidez com que a densidade de computação dos veículos está crescendo no nível de plataforma. A Micron declarou que os sistemas de Nível 3 requerem de 100 GB/s a 256 GB/s de largura de banda de DRAM, enquanto plataformas avançadas de Nível 4 podem ultrapassar 1 TB/s em condições de fusão de sensores mais intensas. Essa diferença é relevante porque as implementações atuais de LPDDR5X já se aproximam de altos níveis de capacidade de transferência, de modo que o próximo passo em desempenho depende menos de adicionar controladores e mais de mudar a própria arquitetura de memória. A ISO 26262 e os longos ciclos de validação também restringem o leque de escolhas de memória aceitáveis, pois o subsistema deve suportar tanto a segurança quanto o desempenho sustentado dentro do mesmo programa de veículo. Uma vez que um OEM se compromete com a computação centralizada, o mercado de HBM para processadores de IA automotivos ganha uma base de demanda mais sólida, pois o roteiro de memória passa a fazer parte da decisão de plataforma em vez de ser uma substituição de componente em estágio tardio.

Os Requisitos de Segurança do ADAS Impulsionam uma Maior Capacidade de Transferência de Memória

O mercado de HBM para processadores de IA automotivos também está se beneficiando do aumento do patamar técnico para hardware de ADAS, à medida que os sistemas de segurança avançam para condições operacionais com mais sensores e maior intensidade de software.[2]Micron Technology, "A Micron Torna a Memória Automotiva Mais SEGURA," Micron Technology O framework de memória automotiva da Micron destacou larguras de barramento de memória de 256 bits a 512 bits e taxas de sinalização de E/S de 8,5 Gbps para casos de uso avançados de LPDDR5X, o que demonstra até onde os sistemas atuais já levam os projetos de memória convencionais. À medida que os veículos processam simultaneamente mais dados de câmera, radar e lidar, o problema passa da execução isolada de funções para a fusão sustentada de múltiplos sensores sob rígidos limites de energia e temperatura. A Mobileye afirmou em janeiro de 2026 que os compromissos futuros com o EyeQ6H ultrapassaram 19 milhões de sistemas, o que aponta para um amplo alinhamento dos OEMs em torno de arquiteturas de percepção mais integradas e de ADAS surround. Essa escala é relevante porque as implantações de ADAS em alto volume moldam a linha de base de hardware sobre a qual os futuros programas de autonomia são construídos no mercado de HBM para processadores de IA automotivos. À medida que a pilha de segurança se torna mais intensiva em computação, a capacidade de transferência de memória se aproxima de um critério central de projeto em vez de uma variável secundária de ajuste.

As Arquiteturas de Veículos Definidos por Software Aumentam as Cargas de Dados no Veículo

O mercado de HBM para processadores de IA automotivos está sendo apoiado por programas de veículos definidos por software que continuam expandindo a carga de software e modelos que deve permanecer ativa dentro do veículo após o lançamento. A Micron afirmou que o volume de código de software em veículos de alto padrão deve crescer de quase 100 milhões de linhas para cerca de 1 bilhão de linhas à medida que as arquiteturas definidas por software amadurecem. Essa mudança aumenta a necessidade de subsistemas de memória capazes de lidar com bases de código densas, modelos de IA maiores e atualizações over-the-air repetidas sem forçar uma reformulação da plataforma. A Visteon apresentou um módulo de computação AI-ADAS em janeiro de 2026 que suporta IA híbrida de borda e nuvem para funções de cockpit e ADAS em software da NVIDIA, o que reflete como os domínios de computação estão sendo projetados para funcionar em conjunto em vez de como blocos separados. A LG Electronics também apresentou uma Plataforma de Cabine com IA para a CES 2026 que executa modelos de linguagem multimodal, visão e geração de imagens em hardware automotivo da NVIDIA e da Qualcomm, adicionando uma segunda carga de trabalho intensiva em software dentro do mesmo ambiente de veículo. À medida que mais recursos permanecem ativos no veículo ao longo do ciclo de propriedade, a largura de banda e a densidade começam a crescer juntas, o que sustenta a expansão contínua no mercado de HBM para processadores de IA automotivos.

Os Processadores de IA Automotivos Precisam de Memória de Baixa Latência para Inferência em Tempo Real

A inferência em tempo real mantém o mercado de HBM para processadores de IA automotivos focado em sistemas de memória que respondam rapidamente em condições de condução ao vivo, em vez de apenas apresentar bom desempenho em resultados de benchmarks de pico. O framework de memória automotiva publicado pela Micron mostra que as pilhas avançadas de ADAS e autonomia já requerem barramentos largos e capacidade de transferência sustentada, mantendo-se dentro dos limites automotivos de energia e confiabilidade. A Qualcomm e a BMW colocaram o Snapdragon Ride Pilot em produção no BMW iX3 em setembro de 2025, o que demonstra que as plataformas de condução automatizada já estão cruzando da fase de desenvolvimento para programas de veículos implantados. A atualização da Mobileye em janeiro de 2026 sobre os compromissos com o EyeQ6H mostra que os OEMs estão selecionando plataformas de percepção integradas em grande escala, o que aumenta a pressão sobre os subsistemas de memória para fornecer tempos de resposta previsíveis. Na prática, a marca do processador perde parte de seu valor quando o caminho de memória não consegue acompanhar a fusão de sensores e a execução de modelos dentro do veículo. É por isso que a memória de baixa latência continua sendo um requisito central para o projeto competitivo de plataformas em todo o mercado de HBM para processadores de IA automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os Ciclos de Qualificação Automotiva Retardam a Comercialização | -5.8% | Global, requisito universal AEC-Q100 | Curto prazo (≤ 2 anos) |

| As Restrições Térmicas e de Energia Limitam a Adoção de HBM em Veículos do Mercado de Massa | -4.2% | Global, com pressão aguda nos segmentos de mercado de massa da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| O Prêmio de Custo do HBM Restringe a Penetração Além dos Segmentos Premium | -3.5% | Ásia-Pacífico e outros mercados sensíveis a preço | Médio prazo (2 a 4 anos) |

| A Concentração de Fornecimento Cria Risco de Alocação para Montadoras e Fornecedores de Nível 1 | -2.9% | Global, mais forte para compradores automotivos sem preferência | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Ciclos de Qualificação Automotiva Retardam a Comercialização

A qualificação continua sendo um dos limites mais fortes no mercado de HBM para processadores de IA automotivos, pois a memória automotiva não pode avançar no mesmo cronograma que a memória para data centers.[3]Weebit Nano, "O Caminho para a Qualificação AEC-Q100," Weebit Nano A Weebit Nano descreveu o processo AEC-Q100 como exigindo testes de estresse em 3 lotes de produção com 77 amostras por lote e zero falhas ao longo de 1.000 a 2.000 horas de testes acelerados. O mesmo framework também inclui ciclagem de temperatura de -55°C a 150°C e análise completa de falhas, o que torna o ônus de qualificação especialmente pesado para uma arquitetura de memória empilhada como o HBM. Esse ônus vai além do die de memória, pois o die base, as vias de silício passante, a pilha de encapsulamento e a integração com o processador também devem comprovar confiabilidade de longo ciclo em condições de veículo. A segurança funcional adiciona uma segunda camada, pois a documentação da ISO 26262 e a validação de segurança devem estar alinhadas com o projeto de memória antes que a plataforma possa escalar entre os programas dos OEMs. Isso retarda a comercialização no mercado de HBM para processadores de IA automotivos mesmo quando os sinais de demanda são fortes e a capacidade existe em outras partes do ecossistema mais amplo de memória para IA.

As Restrições Térmicas e de Energia Limitam a Adoção de HBM em Veículos do Mercado de Massa

As restrições térmicas e de energia ainda limitam o mercado de HBM para processadores de IA automotivos porque a eletrônica veicular não opera no ambiente de resfriamento controlado utilizado em servidores. As plataformas automotivas devem suportar amplas faixas de temperatura e longos ciclos de durabilidade, de modo que qualquer pilha de memória que aumente a densidade de calor local cria um desafio de encapsulamento e confiabilidade no nível do módulo. A SK Hynix afirmou que o desenvolvimento do HBM4 avançou para um produto de 12 camadas e que a nova geração foi construída para maior largura de banda, o que implica um ônus de projeto elétrico e térmico mais denso à medida que o desempenho da memória avança. O trabalho do IEEE ITHERM 2025 sobre modelagem térmica compacta para HBM também mostrou que a caracterização térmica precisa do sistema em pacote é essencial para evitar pontos de calor localizados sob cargas de trabalho reais. Essas restrições são mais fáceis de absorver em veículos premium e frotas especializadas que já justificam sistemas de resfriamento mais robustos e maiores gastos com computação. Em veículos de menor preço, as mesmas restrições retardam a adoção porque a vantagem da memória deve ser ponderada em relação às compensações de encapsulamento, resfriamento e custo dentro do mercado de HBM para processadores de IA automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração de HBM: O HBM2E Sustenta a Base de Receita enquanto o HBM4 Redefine o Roteiro

O HBM2E detinha 75,31% da participação no mercado de HBM para processadores de IA automotivos em 2025, o que refletia a geração já vinculada a plataformas de IA automotiva em produção e aos longos ciclos de projeto de veículos. Essa posição não sinalizou uma pausa no progresso tecnológico, pois grande parte da base de receita veio de seleções anteriores de processadores que permaneceram fixadas em produção após o lançamento inicial do veículo. No mercado de HBM para processadores de IA automotivos, esses compromissos anteriores são importantes porque os programas automotivos geralmente permanecem em produção por vários anos após a finalização da escolha de memória. Isso cria uma cauda duradoura para o HBM2E mesmo enquanto gerações mais novas avançam para avaliação e qualificação para futuros lançamentos de veículos. O HBM3 e o HBM3E, portanto, ocupam uma posição intermediária, onde estão tecnicamente mais próximos da próxima onda de plataformas de IA automotiva, mas ainda dependem de validação de grau automotivo antes que uma adoção mais ampla possa ocorrer.

O HBM4 deve expandir a um CAGR de 57,91% de 2026 a 2031, tornando-o a geração futura mais forte no mercado de HBM para processadores de IA automotivos. A SK Hynix afirmou em março de 2025 que concluiu o desenvolvimento do primeiro HBM4 do mundo e se preparou para a produção em massa, o que confirma que os roteiros dos fornecedores já estão alinhados em torno do próximo passo de largura de banda. A empresa posteriormente enviou amostras de HBM4E de 12 camadas em junho de 2026 com velocidade de transferência de dados de 16 Gbps por pino e mais de 20% de melhoria na eficiência energética em relação ao HBM4, demonstrando a rapidez com que a escada de desempenho está avançando. Ainda assim, o caminho automotivo permanecerá mais lento do que o caminho para data centers porque os requisitos AEC-Q100 e de segurança estendem o tempo entre o lançamento inicial do produto e a disponibilidade de grau veicular. Isso significa que o setor de HBM para processadores de IA automotivos provavelmente verá um longo período de sobreposição em que o HBM2E suporta a base instalada enquanto o HBM4 constrói a próxima rodada de conquistas de projetos.

Por Tipo de Processador: As Plataformas de GPU Lideram Hoje, mas a Convergência de SoC Está Remodelando Silenciosamente a Demanda

Os processadores de IA baseados em GPU representaram 51,12% do tamanho do mercado de HBM para processadores de IA automotivos em 2025, o que correspondeu à forte base de implantação de plataformas de computação centradas em GPU em programas automotivos premium. Essa liderança está intimamente ligada ao alcance comercial do ecossistema DRIVE da NVIDIA, que garantiu compromissos de projeto de uma ampla lista de OEMs globais para programas avançados de condução automatizada. No mercado de HBM para processadores de IA automotivos, as plataformas de GPU ainda oferecem o ponto de referência de produção mais claro porque entraram nos programas de veículos mais cedo e construíram uma base instalada mais ampla em aplicações premium. Ao mesmo tempo, o centro da demanda está começando a mudar porque os OEMs querem menos chips gerenciando mais domínios, especialmente à medida que cockpit, ADAS e computação centralizada começam a convergir. Essa mudança reduz o apelo de blocos de computação discretos e favorece arquiteturas que combinam múltiplos aceleradores dentro de um projeto automotivo unificado.

Os SoCs de IA heterogêneos devem expandir a um CAGR de 58,29% de 2026 a 2031, tornando-os o grupo de processadores de crescimento mais rápido no mercado de HBM para processadores de IA automotivos. Seu crescimento reflete um movimento mais amplo em direção à convergência de domínios, onde o valor do processador depende de quão bem ele combina aceleração de IA, gráficos, conectividade e acesso à memória dentro de uma única plataforma. A implantação em produção da Qualcomm com a BMW e sua colaboração expandida em 2026 com a Stellantis mostram como os SoCs automotivos escaláveis estão sendo posicionados para implantação em múltiplos domínios em arquiteturas de veículos de próxima geração. Os processadores baseados em ASIC e em NPU ainda têm valor para cargas de trabalho focadas onde eficiência, controle de custos ou função validada importam mais do que flexibilidade ampla. Os processadores baseados em FPGA permanecem úteis em prototipagem e validação, mas o setor de HBM para processadores de IA automotivos está cada vez mais favorecendo plataformas prontas para produção que oferecem maior integração e escalonamento de sistema mais limpo.

Por Aplicação: A Condução Autônoma Assume a Liderança em Crescimento enquanto o ADAS Ancora a Receita Atual

A condução autônoma L3-L5 deve expandir a um CAGR de 58,23% de 2026 a 2031, tornando-a o caminho de aplicação mais agressivo no mercado de HBM para processadores de IA automotivos. A Micron afirmou que as necessidades de largura de banda de DRAM aumentam acentuadamente à medida que os níveis de autonomia sobem, com as cargas de trabalho de Nível 4 mais exigentes ultrapassando em muito o intervalo que a memória de menor largura de banda consegue suportar por conta própria. A NVIDIA afirmou que o DRIVE Hyperion foi adotado para programas de Nível 4 pela BYD, Geely, Isuzu e Nissan, além de compromissos anteriores da Mercedes-Benz, Toyota, GM, Hyundai e Kia. A NVIDIA e a Uber também anunciaram em março de 2026 que planejam implantar veículos autônomos movidos pelo DRIVE AV em 28 cidades até 2028, o que dá à aplicação um caminho de lançamento comercial mais claro. Em conjunto, esses movimentos sugerem que o mercado de HBM para processadores de IA automotivos verá a condução autônoma definir o ritmo para o próximo requisito de desempenho de memória, em vez de simplesmente seguir as atualizações mais amplas do ADAS.

O ADAS L1-L2+ representou 45,82% do tamanho do mercado de HBM para processadores de IA automotivos em 2025, mantendo-o como a maior base de aplicação atual. Essa participação refletiu a grande base instalada de veículos de produção que utilizam manutenção de faixa, controle de cruzeiro adaptativo, frenagem de emergência e outras funções orientadas por sensores que já são comerciais hoje. A maioria desses sistemas ainda depende de LPDDR5 ou LPDDR5X, mas o mercado de HBM para processadores de IA automotivos é afetado à medida que o ADAS avança de funções isoladas para percepção surround mais completa e camadas de decisão fundidas. Os sistemas de cockpit com IA e voltados para ocupantes permanecem menores do que ADAS e autonomia, mas a plataforma da LG na CES 2026 mostra que os modelos multimodais estão começando a criar uma carga de trabalho separada e intensiva em memória dentro da cabine. Telemática, conectividade, V2X e computação de borda automotiva com IA devem permanecer segmentos menores no curto prazo, mas ainda ampliam o número de funções do veículo que competem por recursos de memória ao longo do tempo.

Por Tipo de Veículo: Os Automóveis de Passeio Impulsionam o Volume enquanto os Veículos Comerciais Apontam para a Oportunidade de Longo Prazo

Os veículos comerciais pesados devem expandir a um CAGR de 57,84% de 2026 a 2031, tornando-os a classe de veículos de crescimento mais rápido no mercado de HBM para processadores de IA automotivos. O segmento se beneficia de um caso econômico mais claro porque os operadores de frotas podem vincular gastos com maior autonomia a eficiência de rotas, redução de mão de obra e ganhos de utilização de forma mais direta do que muitos compradores de automóveis de passeio conseguem. A NVIDIA afirmou na GTC 2026 que a Isuzu e a TIER IV estão desenvolvendo conjuntamente um ônibus autônomo de Nível 4 movido pelo DRIVE AGX Thor, o que dá ao caminho dos veículos comerciais um exemplo de programa visível. As plataformas comerciais também podem absorver custos mais elevados de computação e resfriamento com mais facilidade quando o hardware suporta retornos mensuráveis de frota e cronogramas operacionais mais longos. Por essa razão, a demanda de veículos comerciais pesados pode se tornar um segundo motor de crescimento importante no mercado de HBM para processadores de IA automotivos, mesmo que os veículos de passeio permaneçam maiores em valor absoluto durante a maior parte do período de previsão.

Os automóveis de passeio representaram 83,94% do tamanho do mercado de HBM para processadores de IA automotivos em 2025, o que confirma que as plataformas de passeio premium continuam sendo o primeiro ponto de entrada em grande escala para memória avançada de IA automotiva. A presença do ecossistema da NVIDIA na Mercedes-Benz, Toyota, GM, Hyundai, Kia, Nissan, BYD e Geely mostra que os programas de veículos de passeio ainda definem a maior parte da atividade de projeto atual no mercado de HBM para processadores de IA automotivos. Os veículos de passeio premium tendem a adotar novas arquiteturas de computação e memória mais cedo porque podem suportar maior conteúdo eletrônico e oferecer conjuntos de recursos de software mais ricos em infoentretenimento e assistência ao motorista. Os veículos comerciais leves ficam entre os dois extremos e provavelmente seguirão o cronograma das plataformas de passeio à medida que os projetos de computação compartilhada se expandirem para frotas mais amplas. Com o tempo, a concentração em automóveis de passeio deve diminuir, mas permanece a principal âncora de receita para o mercado de HBM para processadores de IA automotivos hoje.

Análise Geográfica

A América do Norte detinha 41,78% da participação no mercado de HBM para processadores de IA automotivos em 2025, tornando-a a principal base regional para a demanda atual. A região se beneficia da ampla presença do ecossistema DRIVE da NVIDIA, com compromissos de projeto abrangendo Mercedes-Benz, Toyota, GM, Hyundai, Kia, Nissan, BYD, Geely, Isuzu e outros em programas de condução automatizada de alto padrão. A Micron e a General Motors assinaram um Acordo Estratégico de Cliente em 1º de julho de 2026 para garantir o fornecimento de longo prazo de memória e armazenamento para a produção de veículos da GM, o que fortalece o caso de fornecimento local para futuras plataformas automotivas. A estreia do Ride Pilot da Qualcomm com a BMW em setembro de 2025 e sua validação em mais de 60 países também mostram como os fornecedores de plataformas norte-americanos estão influenciando programas de condução automatizada muito além de sua região de origem.

A Europa permaneceu um importante centro de demanda em 2025 porque a concentração de OEMs premium e os programas avançados de eletrônica veicular mantiveram a região estreitamente ligada ao mercado de HBM para processadores de IA automotivos. A NVIDIA afirmou que o próximo S-Class da Mercedes-Benz está sendo construído sobre o NVIDIA DRIVE AV com uma arquitetura pronta para L4, o que torna a Europa uma importante região de conquista de projetos premium para a adoção de memória de alta largura de banda. A Stellantis e a Qualcomm expandiram sua colaboração de vários anos em maio de 2026 para implantar plataformas Snapdragon Digital Chassis em arquiteturas de veículos de próxima geração, o que adicionou escala à transição de cockpit, conectividade e ADAS da região. O padrão regional é, portanto, menos sobre volume inicial de memória por si só e mais sobre como os programas premium na Europa continuam definindo a linha de base técnica para as futuras pilhas de computação de veículos.

A Ásia-Pacífico deve expandir a um CAGR de 58,22% de 2026 a 2031, tornando-a a região de crescimento mais rápido no mercado de HBM para processadores de IA automotivos. O crescimento na região está ligado à concentração da fabricação de memória, ao papel crescente dos OEMs asiáticos na computação avançada de veículos e ao número crescente de programas de condução automatizada que agora fazem parte do ecossistema DRIVE. A SK Hynix enviou amostras de HBM4E de 12 camadas em junho de 2026 e destacou melhor eficiência energética e maior capacidade de pilha, o que ressalta a importância da região no lado da oferta da memória automotiva de próxima geração. A Hyundai Motor e a Kia também expandiram sua parceria estratégica com a NVIDIA em março de 2026 para tecnologia de condução autônoma de próxima geração baseada no DRIVE Hyperion, o que reforça o papel da Ásia-Pacífico nos futuros lançamentos de plataformas de veículos. A América do Sul e o Oriente Médio e África permaneceram regiões em estágio inicial para o mercado de HBM para processadores de IA automotivos porque a implantação de alta autonomia e a fabricação local de plataformas de alto desempenho ainda são menos desenvolvidas nessas regiões.

Cenário Competitivo

O mercado de HBM para processadores de IA automotivos permanece altamente concentrado no lado do fornecimento de memória porque apenas um pequeno número de fornecedores controla capacidade significativa de produção e qualificação de HBM. Nesse nível, a vantagem competitiva depende não apenas da produção, mas também de quem consegue alinhar as novas gerações de HBM com os cronogramas de qualificação automotiva e os roteiros de plataformas. A SK Hynix fortaleceu essa posição ao concluir o desenvolvimento do HBM4 em 2025 e enviar amostras de HBM4E de 12 camadas em 2026, o que demonstrou liderança tecnológica e um ritmo rápido de comercialização. A Micron construiu uma vantagem diferente ao vincular o fornecimento doméstico e os acordos com clientes mais estreitamente a programas automotivos, como visto em seu Acordo Estratégico de Cliente de julho de 2026 com a General Motors.

No lado das plataformas, a NVIDIA continua sendo a âncora de ecossistema mais ampla no mercado de HBM para processadores de IA automotivos porque o DRIVE Hyperion foi adotado por um amplo grupo de programas de OEMs globais. A Qualcomm é o desafiante de grande escala mais claro, com o lançamento em produção do BMW iX3 e a parceria expandida com a Stellantis mostrando que seu roteiro de computação automotiva já está incorporado em programas de veículos reais. A Mobileye ocupa uma posição separada em implantações com foco em ADAS, e seus compromissos divulgados com o EyeQ6H mostram que ainda tem forte apelo junto aos OEMs que buscam programas escaláveis de percepção surround. Isso significa que o mercado de HBM para processadores de IA automotivos está concentrado no fornecimento de memória, enquanto permanece mais variado na camada de processadores e plataformas.

Os movimentos estratégicos em 2025 e 2026 mostram que o mercado está sendo moldado por parcerias de longo ciclo em vez de transações pontuais de componentes. O acordo da Micron com a GM foi projetado para garantir fornecimento confiável e suporte futuro à plataforma, o que destaca como os fornecedores de memória estão tentando garantir a demanda antes da adoção mais ampla de veículos definidos por software. A SK Hynix usou os marcos iniciais do HBM4 e do HBM4E para fortalecer sua posição junto aos principais clientes, o que pode ser relevante à medida que a qualificação automotiva volta a atenção para a próxima geração. A NVIDIA ampliou a oportunidade de plataforma ao expandir sua parceria de veículos autônomos com a Uber e ao ampliar a adoção do Hyperion entre OEMs globais, o que sustenta maior visibilidade de demanda para memória automotiva avançada. A Stellantis e a Qualcomm também aprofundaram sua colaboração em torno de ADAS, cockpit e conectividade, o que mostra que a padronização de plataformas está se tornando uma rota direta para maior conteúdo de memória ao longo do tempo.

Líderes do Setor de HBM para Processadores de IA Automotivos

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Qualcomm Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Micron Technology e a General Motors assinaram um Acordo Estratégico de Cliente para garantir o fornecimento confiável e de longo prazo de plataformas de memória e armazenamento essenciais para a produção de veículos da GM e a inovação futura de plataformas. O acordo é um dos 16 Acordos Estratégicos de Cliente que a Micron destacou durante sua teleconferência de resultados do terceiro trimestre fiscal de 2026, sinalizando um esforço sistemático para consolidar relacionamentos na cadeia de suprimentos automotiva antes da escalada da demanda por memória impulsionada por veículos definidos por software.

- Junho de 2026: A SK Hynix enviou amostras de HBM4E de 12 camadas para os principais clientes, oferecendo velocidade máxima de transferência de dados de 16 Gbps por pino e melhoria de mais de 20% na eficiência energética em comparação ao HBM4. O produto emprega a tecnologia de encapsulamento Advanced MR-MUF da empresa, alcançando capacidade de 48 GB em uma pilha de 12 camadas, com implicações para clientes de data centers de IA e um roteiro de qualificação automotiva subsequente.

- Maio de 2026: A Stellantis e a Qualcomm Technologies anunciaram uma colaboração expandida de vários anos para implantar SoCs Snapdragon Digital Chassis, cobrindo ADAS, cockpit e conectividade, nas arquiteturas de veículos de próxima geração da Stellantis, integrando-se à plataforma STLA Brain da Stellantis. A abordagem de padronização escalável foi projetada para melhorar a eficiência de custos e acelerar o tempo de comercialização nas marcas da Stellantis.

- Março de 2026: A NVIDIA e a Uber anunciaram a expansão de sua parceria de veículos autônomos, com o objetivo de implantar uma frota de veículos autônomos movidos pelo software NVIDIA DRIVE AV em 28 cidades em 4 continentes até 2028. A implantação está planejada para começar em Los Angeles e São Francisco no primeiro semestre de 2027, com expansão sistemática cidade a cidade por meio do conjunto de modelos de veículos autônomos Alpamayo.

Escopo do Relatório do Mercado Global de HBM para Processadores de IA Automotivos

O Mercado de HBM para Processadores de IA Automotivos refere-se ao segmento do setor focado na integração da tecnologia de Memória de Alta Largura de Banda (HBM) em processadores de inteligência artificial (IA) de grau automotivo, permitindo sistemas avançados de assistência ao motorista (ADAS), condução autônoma e processamento de dados no veículo em tempo real.

O Relatório do Mercado de HBM para Processadores de IA Automotivos é Segmentado por Geração de HBM (HBM2E, HBM3, HBM3E e HBM4), Tipo de Processador (Processadores de IA Baseados em GPU, Processadores de IA Baseados em ASIC, Processadores de IA Baseados em NPU, Processadores de IA Baseados em FPGA e SoCs de IA Heterogêneos), Aplicação (ADAS (L1-L2+), Condução Autônoma (L3-L5), Cockpit com IA e Monitoramento de Ocupantes, Telemática, Conectividade e V2X, e Computação de Borda Automotiva com IA), Tipo de Veículo (Automóveis de Passeio, Veículos Comerciais Leves e Veículos Comerciais Pesados) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Processadores de IA Baseados em GPU |

| Processadores de IA Baseados em ASIC |

| Processadores de IA Baseados em NPU |

| Processadores de IA Baseados em FPGA |

| SoCs de IA Heterogêneos |

| ADAS (L1-L2+) |

| Condução Autônoma (L3-L5) |

| Cockpit com IA e Monitoramento de Ocupantes |

| Telemática, Conectividade e V2X |

| Computação de Borda Automotiva com IA |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Geração de HBM | HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Tipo de Processador | Processadores de IA Baseados em GPU | |

| Processadores de IA Baseados em ASIC | ||

| Processadores de IA Baseados em NPU | ||

| Processadores de IA Baseados em FPGA | ||

| SoCs de IA Heterogêneos | ||

| Por Aplicação | ADAS (L1-L2+) | |

| Condução Autônoma (L3-L5) | ||

| Cockpit com IA e Monitoramento de Ocupantes | ||

| Telemática, Conectividade e V2X | ||

| Computação de Borda Automotiva com IA | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de HBM para processadores de IA automotivos em 2026?

O mercado é estimado em 30,19 milhões de USD em 2026 e deve atingir 290,81 milhões de USD até 2031 a um CAGR de 57,31%.

Qual geração de HBM lidera a receita atual?

O HBM2E liderou com 75,31% de participação em 2025 porque as plataformas de IA automotiva existentes permanecem vinculadas a longos ciclos de projeto e produção.

Qual arquitetura de processador está crescendo mais rapidamente?

Os SoCs de IA heterogêneos devem expandir a um CAGR de 58,29% até 2031, à medida que as funções de cockpit, ADAS e computação centralizada continuam a convergir.

Por que a condução autônoma é o principal impulsionador de aplicações?

A condução autônoma L3-L5 deve crescer a um CAGR de 58,23% porque maior autonomia requer muito mais largura de banda para fusão de sensores e processamento de IA em tempo real.

Qual categoria de veículo cria a maior demanda atual?

Os automóveis de passeio representaram 83,94% da receita de 2025 porque as plataformas de passeio premium continuam sendo os primeiros usuários em grande escala de computação avançada de IA automotiva.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve expandir a um CAGR de 58,22% até 2031, apoiada por forte capacidade de fornecimento de memória e programas crescentes de computação avançada de veículos.

Página atualizada pela última vez em: