Tamanho e Participação do Mercado de HBM para Treinamento de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de HBM para Treinamento de IA por Mordor Intelligence

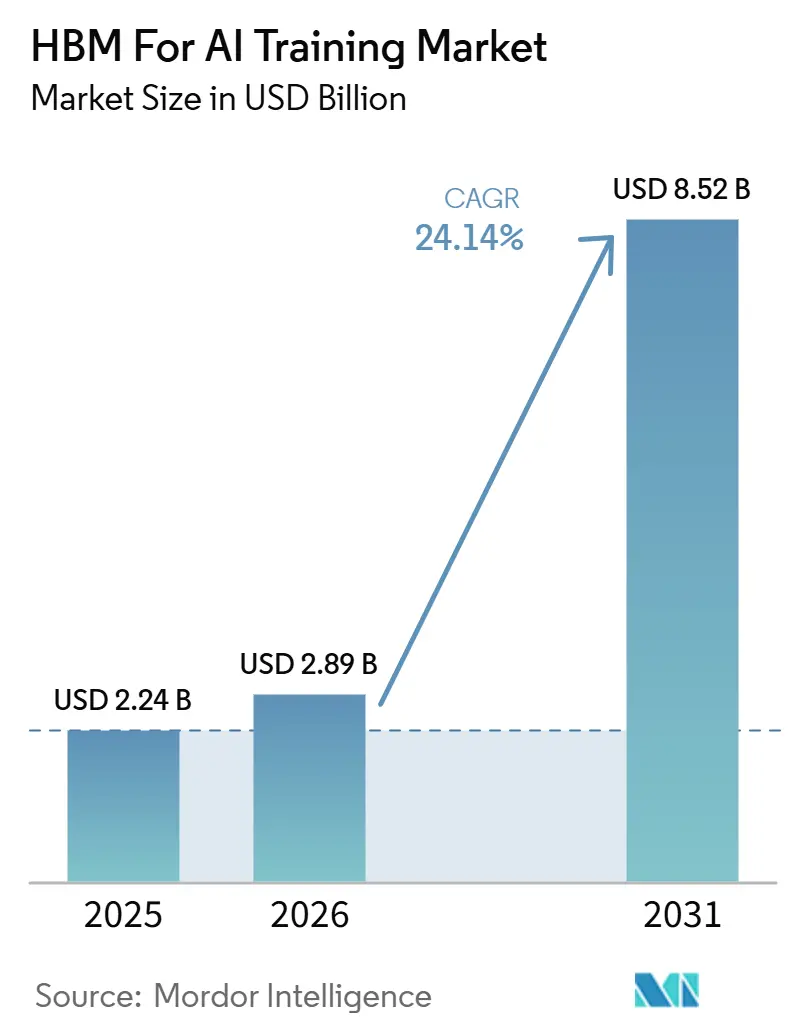

Espera-se que o tamanho do mercado de HBM para treinamento de IA aumente de 2,24 bilhões de USD em 2025 para 2,89 bilhões de USD em 2026 e atinja 8,52 bilhões de USD até 2031, crescendo a um CAGR de 24,14% ao longo de 2026-2031. O mercado de HBM para treinamento de IA está se expandindo porque cada novo ciclo de acelerador de IA oferece mais memória por processador, o que aumenta a demanda por HBM mesmo quando os volumes de plataforma crescem em ritmo constante. A transição para HBM4 está fortalecendo esse padrão em 2026, pois os principais programas de GPU e silício personalizado estão migrando para pilhas de maior capacidade com requisitos de largura de banda materialmente mais elevados. A demanda também permanece concentrada em grandes clusters de treinamento, onde hiperescaladores e laboratórios de IA de fronteira continuam a ampliar programas de capital, enquanto programas de infraestrutura de IA soberana estão adicionando uma segunda camada de visibilidade de aquisição plurianual. Uma base de fornecedores restrita também molda o mercado de HBM para treinamento de IA, de modo que o momento de qualificação, o acesso a embalagens e os acordos de codesenvolvimento influenciam a captura de receita tanto quanto a escala de fabricação. A expansão de curto prazo permanece exposta à pressão de rendimento de TSV, às restrições de embalagem avançada e às demandas de gerenciamento térmico, mas essas mesmas restrições reforçam o valor do fornecimento qualificado e sustentam o investimento contínuo em todo o mercado de HBM para treinamento de IA.

Principais Conclusões do Relatório

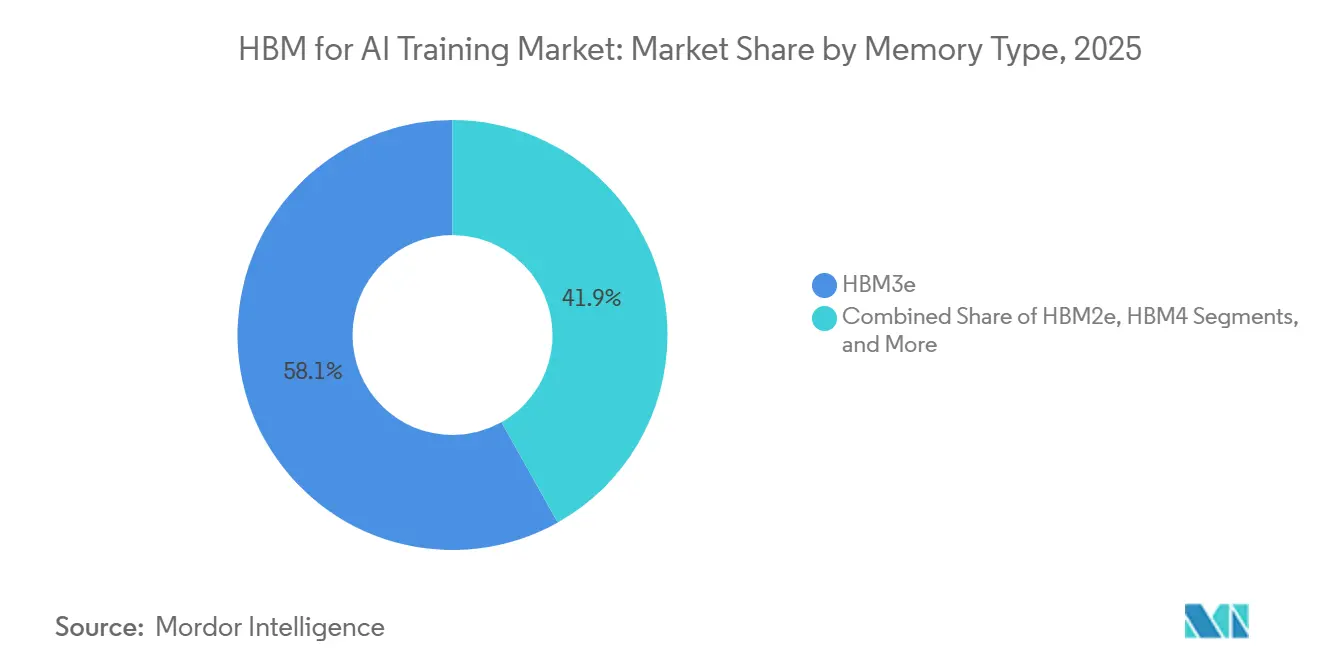

- Por tipo de memória, o HBM3e liderou 58,14% do mercado de HBM para treinamento de IA em 2025, enquanto o HBM4 está projetado para se expandir a um CAGR de 24,96% até 2031.

- Por ambiente de implantação, hiperescala e nuvem responderam por 87,33% do mercado de HBM para treinamento de IA em 2025, e está projetado para se expandir a um CAGR de 24,73% até 2031.

- Por interconexão e escalabilidade, o multinó em escala de cluster respondeu por 61,74% do mercado de HBM para treinamento de IA em 2025, e está projetado para se expandir a um CAGR de 24,68% até 2031.

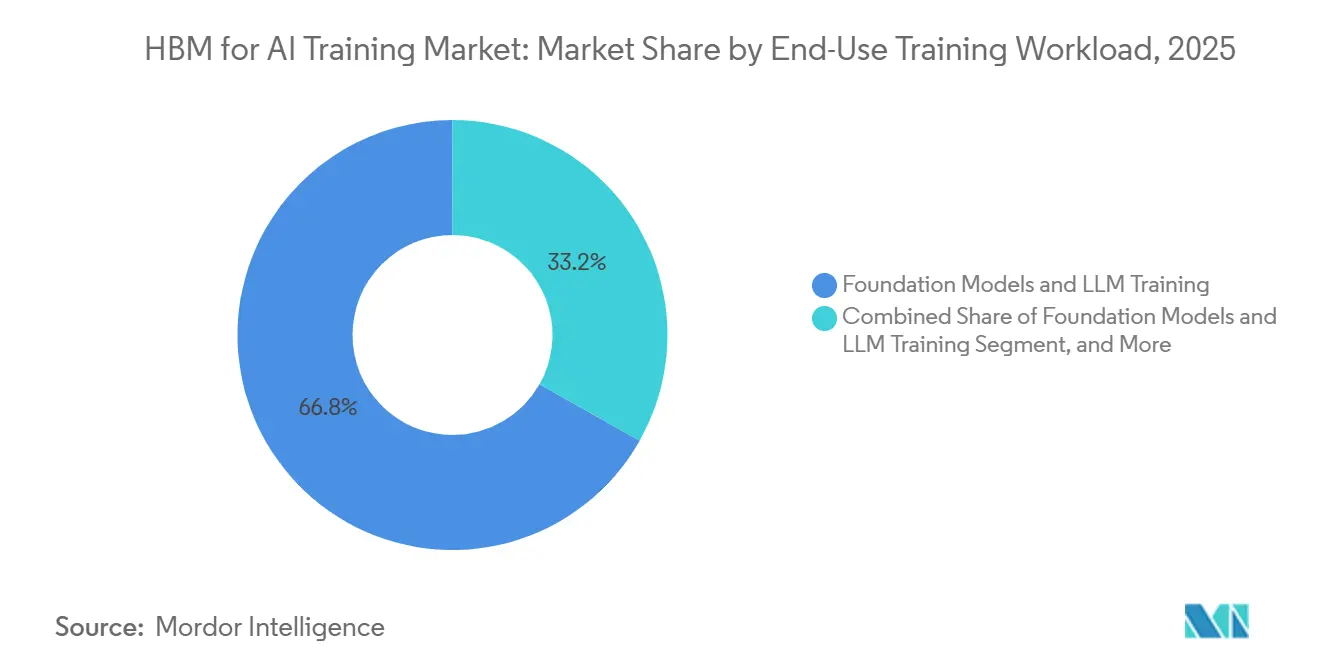

- Por carga de trabalho de treinamento por uso final, modelos de fundação e treinamento de LLM representaram 66,82% do mercado de HBM para treinamento de IA em 2025, e está projetado para se expandir a um CAGR de 24,94% até 2031.

- Por tipo de processador, as GPUs detinham 91,18% do mercado de HBM para treinamento de IA em 2025, enquanto os ASICs de IA estão projetados para se expandir a um CAGR de 24,62% até 2031.

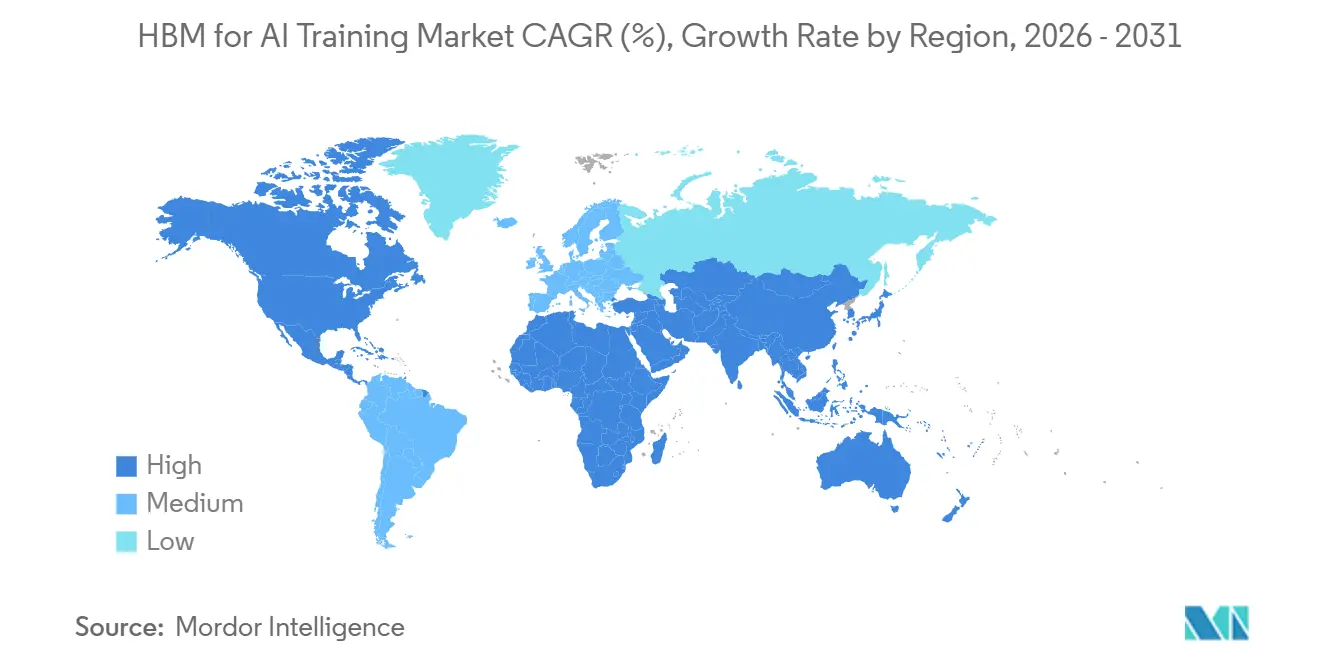

- Por geografia, a América do Norte detinha 51,68% do mercado de HBM para treinamento de IA em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 25,89% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de HBM para Treinamento de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Expansão dos Clusters de Treinamento de Modelos de Fronteira | +5.8% | Global | Curto prazo (≤ 2 anos) |

| Prontidão do HBM4 nos Roteiros de Aceleradores de IA | +4.9% | Global, núcleo APAC | Curto prazo (≤ 2 anos) |

| Migração para Footprints de Memória de Treinamento Multi-TB | +3.6% | América do Norte e APAC | Médio prazo (2-4 anos) |

| Crescente Participação da Memória no Custo Total de Materiais da GPU de Treinamento | +2.9% | Global | Curto prazo (≤ 2 anos) |

| Reserva de Capacidade de Embalagem Avançada por Hiperescaladores | +2.2% | América do Norte, núcleo APAC, transbordamento para a UE | Curto prazo (≤ 2 anos) |

| Implantações de IA Soberana Exigindo Fornecimento Localizado de Aceleradores | +1.8% | Oriente Médio, Ásia do Sul, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão dos Clusters de Treinamento de Modelos de Fronteira

O mercado de HBM para treinamento de IA está sendo impulsionado pela escala dos sistemas de treinamento de fronteira que agora exigem largura de banda de memória no nível de rack e cluster, não apenas no nível de chip único. O GB200 NVL72 da NVIDIA integra 72 GPUs Blackwell em um único domínio NVLink e suporta até 13,4 terabytes de HBM3e em todo o rack, demonstrando como uma única unidade de implantação agora absorve um footprint de memória muito grande. A mesma arquitetura também oferece 1,8 terabytes por segundo de largura de banda de interconexão por GPU, mantendo grandes pools de HBM ativos durante cargas de trabalho de treinamento sustentadas, em vez de picos intermitentes. O Projeto Rainier da AWS entrou em operação no final de 2025 com um cluster de aproximadamente 500.000 chips Trainium2 para a Anthropic, e essa escala mostra como um único programa de cliente pode gerar uma demanda muito grande por HBM ao longo de um único ciclo de treinamento.[1]Amazon, "Projeto Rainier da AWS, O Computador Mais Poderoso do Mundo para Treinamento de IA," Amazon, aboutamazon.com À medida que mais programas de modelos de fronteira avançam das fases piloto para a produção, o mercado de HBM para treinamento de IA se beneficia tanto de implantações unitárias mais elevadas quanto de maior conteúdo de memória por sistema. Essa combinação torna o mercado de HBM para treinamento de IA menos dependente do simples crescimento de remessas de GPU e mais dependente das escolhas de design de cluster.

Prontidão do HBM4 nos Roteiros de Aceleradores de IA

A prontidão do HBM4 está se tornando um alavancador direto de crescimento para o mercado de HBM para treinamento de IA, pois a próxima onda de plataformas está centrada em pilhas maiores, maior largura de banda e integração de memória mais estreita. A arquitetura Vera Rubin da NVIDIA está em plena produção em 2026, com 288 gigabytes de HBM4 em 8 pilhas e 13 terabytes por segundo de largura de banda, confirmando uma mudança significativa na capacidade de memória nas principais plataformas de IA. O Instinct MI400 da AMD também tem como alvo 432 gigabytes de HBM4 e até 19,6 terabytes por segundo, ampliando a demanda por HBM4 além do ecossistema de um único fornecedor. A Samsung iniciou a produção em massa de HBM4 comercial em fevereiro de 2026, indicando que as rampas de fornecedores estão se alinhando com os cronogramas de lançamento de aceleradores, em vez de ficarem significativamente atrás deles. O TPU 8i de 8ª geração do Google apresenta 288 gigabytes de HBM e dobra a largura de banda de interconexão em relação à geração anterior, reforçando que a transição para HBM4 está agora alcançando programas de silício personalizado em compradores de hiperescala. À medida que a qualificação se expande pelos roteiros de GPU, TPU e ASIC, o mercado de HBM para treinamento de IA ganha uma base de demanda mais ampla e maior continuidade de plataforma ao longo do período de previsão.

Migração para Footprints de Memória de Treinamento Multi-TB

O mercado de HBM para treinamento de IA também está sendo impulsionado por uma clara migração para pools de memória de múltiplos terabytes para sistemas de treinamento, e memória compartilhada em escala de petabyte no nível de supercomputador. A análise de TPU publicada pelo Google mostrou que o HBM compartilhado diretamente endereçável se expandiu 400 vezes do TPU v2 ao Ironwood, passando de 4 terabytes para 1,77 petabytes. O Trainium3 da AWS oferece 144 gigabytes de HBM3e por chip com 4,9 terabytes por segundo de largura de banda, e um UltraServer Trainium3 escala para 20,7 terabytes de HBM3e agregado. Esses pools de memória suportam janelas de contexto mais longas, tamanhos de lote maiores e execuções de treinamento multimodal mais complexas que não podem ser atendidas com eficiência por camadas de memória mais lentas. A migração também significa que cada nova geração de sistema consome mais HBM mesmo antes de os contadores de cluster serem considerados, o que sustenta um mercado de HBM para treinamento de IA estruturalmente maior. Também eleva o custo de qualquer interrupção no fornecimento, pois uma escassez agora afeta footprints de memória maiores por unidade de implantação.

Crescente Participação da Memória no Custo Total de Materiais da GPU de Treinamento

O mercado de HBM para treinamento de IA é sustentado pela crescente importância econômica da memória em sistemas de aceleradores avançados. Cada nova plataforma principal oferece mais capacidade e largura de banda de HBM, o que significa que a memória agora molda as decisões de aquisição de forma mais direta do que nos ciclos anteriores de hardware de IA. A plataforma Vera Rubin da NVIDIA e o MI400 da AMD apresentam configurações de HBM materialmente maiores do que as das gerações anteriores, refletindo essa mudança nas prioridades de design de sistemas. A SK hynix e a NVIDIA anunciaram uma parceria tecnológica plurianual em junho de 2026, e esse movimento mostra que o planejamento de memória agora está vinculado aos roteiros de aceleradores muito antes de os cronogramas de produção completa serem definidos. À medida que a memória se torna a principal restrição em desempenho, disponibilidade e custo do sistema, os compradores tratam a aquisição de HBM como uma decisão estratégica, e não como uma compra de componente. Essa mudança melhora a visibilidade do mercado de HBM para treinamento de IA, pois os acordos de fornecimento estão sendo garantidos mais cedo no ciclo da plataforma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Perda de Rendimento de TSV e Complexidade de Embalagem Avançada | -2.4% | Global | Curto prazo (≤ 2 anos) |

| Gargalos de Capacidade de Fundição e OSAT | -2.0% | Núcleo APAC, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Restrições de Densidade Térmica e Envelope de Energia | -1.6% | Global | Médio prazo (2-4 anos) |

| Concentração de Fornecedores e Prazos de Qualificação | -1.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perda de Rendimento de TSV e Complexidade de Embalagem Avançada

A perda de rendimento de TSV continua sendo uma grande restrição ao mercado de HBM para treinamento de IA, à medida que a complexidade das pilhas aumenta a cada geração. O HBM4 impõe requisitos de ligação mais avançados e interfaces mais rígidas, redefinindo o aprendizado de processo durante a transição do HBM3e para o HBM4. O Imec apresentou análises térmicas e de integração no IEEE IEDM em dezembro de 2025, mostrando que a integração 3D de HBM sobre GPU elevou a temperatura de operação para 140,7°C sob cargas de trabalho de treinamento de IA, destacando como embalagem, design térmico e rendimento agora se movem juntos. À medida que as alturas das pilhas aumentam, um defeito em qualquer camada pode comprometer a pilha utilizável, de modo que o crescimento da produção não aumenta em linha reta com a entrada de wafers. Isso torna a expansão do fornecimento mais lenta do que a expansão da demanda, o que pode atrasar as remessas em todo o mercado de HBM para treinamento de IA. Também eleva o valor dos fornecedores que já qualificaram produtos de pilha alta em escala.

Gargalos de Capacidade de Fundição e OSAT

Os gargalos de fundição e OSAT limitam o mercado de HBM para treinamento de IA porque a capacidade de embalagem avançada deve se expandir junto com o fornecimento de memória e os inícios de wafer de aceleradores. Mesmo quando os dies de HBM estão disponíveis, os sistemas de IA não podem ser enviados em volume sem capacidade suficiente de CoWoS e integração relacionada para conectar memória e computação em escala. Isso mantém o acesso a embalagens no centro da execução comercial para fornecedores de memória, designers de GPU e compradores de hiperescala. O gargalo também desloca a concorrência para longe da produção pura de memória e em direção ao controle do ecossistema, porque empresas com acesso mais forte a embalagens podem converter fornecimento em receita mais rapidamente. Na prática, a restrição é mais visível nos nós de produção da APAC, mas seus efeitos se espalham para os cronogramas de implantação de sistemas na América do Norte, porque muitos clusters líderes dependem da mesma cadeia de embalagem. Até que a capacidade de embalagem se amplie de forma significativa, o mercado de HBM para treinamento de IA continuará a enfrentar períodos em que a demanda é visível, mas não totalmente conversível em sistemas enviados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Memória: A Transição para HBM4 Redefine a Ordem de Qualificação dos Fornecedores

O HBM4 é o tipo de memória de crescimento mais rápido no mercado de HBM para treinamento de IA, com o tamanho do mercado de HBM4 projetado para se expandir a um CAGR de 24,96% até 2031. O HBM3e liderou 58,14% do mercado de HBM para treinamento de IA em 2025 porque permaneceu a geração incumbente nas implantações de IA de alto volume e continuou a atender os lançamentos de treinamento mais ativos. O mercado de HBM para treinamento de IA também manteve posições menores para HBM2e e HBM3, principalmente em configurações empresariais e de pesquisa de menor custo, onde os ciclos de substituição de sistemas avançam mais lentamente. A SK hynix iniciou a produção em volume de HBM4 no início de 2026 e enviou pilhas de 12 camadas de 48 gigabytes com largura de banda acima de 2 terabytes por segundo, usando embalagem MR-MUF e um die de base lógico fabricado pela TSMC.[2]SK hynix Newsroom, "Perspectiva de Mercado para 2026, o HBM da SK hynix para Impulsionar o Boom de Memória de IA," SK hynix, news.skhynix.com A Samsung também iniciou remessas comerciais de HBM4 em fevereiro de 2026, com uma velocidade de transferência de 11,7 gigabits por segundo por pino, atendendo aos requisitos de qualificação dos principais compradores de plataformas de IA.

Uma mudança mais estrutural no mercado de HBM para treinamento de IA é a migração para arquiteturas de die de base personalizadas dentro da pilha HBM4. Isso significa que os fornecedores de memória não estão mais vendendo apenas pilhas padronizadas, pois os designers de GPU e chips de IA agora querem lógica proprietária integrada dentro do próprio pacote. Esse padrão de design cria uma estrutura de receita em dois níveis, com configurações padrão competindo mais diretamente em disponibilidade e configurações personalizadas gerando valor a partir de codesenvolvimento de longo prazo. A Samsung declarou em 2026 que mais da metade de sua produção de HBM seria direcionada para HBM4, o que mostra com que rapidez a capacidade dos fornecedores está sendo redirecionada para a nova geração. Como resultado, o mercado de HBM para treinamento de IA está passando por um ponto de redefinição onde a ordem de qualificação, e não apenas a escala de fabricação, moldará o posicionamento dos fornecedores durante o próximo ciclo de plataforma.

Por Ambiente de Implantação: A Dominância da Hiperescala Oculta o Surgimento do Mercado Empresarial

Hiperescala e nuvem responderam por 87,33% do mercado de HBM para treinamento de IA em 2025, sublinhando a contínua concentração da demanda em ambientes de treinamento muito grandes. O mercado de HBM para treinamento de IA se desenvolveu dessa forma porque clusters de múltiplos milhares de GPUs ou ASICs personalizados exigem compromissos de capital, acesso a energia e profundidade operacional que apenas hiperescaladores e um pequeno grupo de laboratórios de IA podem suportar. O Projeto Rainier ilustra essa concentração porque uma única implantação vinculada à nuvem escalou para aproximadamente 500.000 chips Trainium2 para as cargas de trabalho de treinamento e inferência da Anthropic. A dominância dos compradores de hiperescala também significa que o momento de aquisição de algumas empresas pode influenciar a visibilidade da demanda de curto prazo em todo o mercado de HBM para treinamento de IA. Ao mesmo tempo, a concentração fornece aos fornecedores sinais de clientes mais claros, porque os roteiros de hiperescala estão vinculados a grandes transições de plataforma e ciclos de reserva mais longos.

A implantação empresarial permaneceu muito menor em 2025, mas seu papel está se ampliando à medida que sistemas densos em HBM se tornam mais disponíveis por meio de fornecedores de infraestrutura e modelos de implantação gerenciada. Setores regulamentados, como serviços financeiros, farmacêuticos e defesa, estão gradualmente construindo capacidade de treinamento local porque não podem colocar todo o desenvolvimento de modelos sensíveis em ambientes de nuvem compartilhada. Governos e instituições de pesquisa formam um caminho separado de demanda, porque as aquisições estão vinculadas mais diretamente a programas de IA soberana e iniciativas de computação pública do que a ciclos de nuvem comercial. Isso torna a demanda empresarial e governamental mais episódica, mas cada compra tende a ser grande porque os compradores geralmente adquirem clusters completos em vez de capacidade incremental. À medida que os sistemas baseados em HBM4 se tornam mais padronizados no período de previsão posterior, o mercado de HBM para treinamento de IA deve ganhar uma combinação de implantação mais ampla, mesmo que a hiperescala permaneça como âncora.

Por Interconexão e Escalabilidade: O Multinó em Escala de Cluster Define a Arquitetura de Treinamento de Fronteira

O multinó em escala de cluster detinha 61,74% do mercado de HBM para treinamento de IA em 2025, o que reflete a arquitetura dominante para treinamento de modelos muito grandes. O mercado de HBM para treinamento de IA migrou para essa configuração porque cargas de trabalho de treinamento de fronteira com trilhões de parâmetros e outras não podem permanecer dentro do envelope de memória e largura de banda de um único nó. O NVLink de sexta geração da NVIDIA oferece 1,8 terabytes por segundo por GPU dentro do domínio em escala de rack NVL72, e o Vera Rubin NVL72 é projetado para 260 terabytes por segundo de largura de banda agregada de GPU. Essa arquitetura mantém pools de memória maiores ativos com menor atrito de comunicação, tornando a utilização de HBM mais eficaz em sistemas em escala de rack do que em clusters menores e fracamente conectados. Também aumenta a intensidade de memória por implantação porque mais HBM está vinculado a sistemas projetados para treinamento sincronizado em grandes domínios.

Sistemas de GPU única e multi-GPU intra-nó permaneceram relevantes para inferência, ajuste fino e execuções de treinamento menores e especializadas, mas responderam por uma parcela menor da demanda por HBM em 2025. Seu papel no mercado de HBM para treinamento de IA é limitado porque a escala de treinamento cresceu mais rapidamente do que a expansão de memória de nó único sozinha pode atender. Os roteiros de sistemas de TPU e GPU publicados também mostram que os designers de sistemas estão priorizando interconexão e coerência de memória juntos, e não como caminhos de atualização separados. À medida que os tamanhos dos modelos e as cargas de trabalho multimodais continuam a crescer, as implantações em escala de cluster devem permanecer como o núcleo estrutural do mercado de HBM para treinamento de IA. Isso mantém o design de interconexão estreitamente vinculado à demanda por HBM, porque os sistemas de treinamento mais valiosos são aqueles que podem manter pools de memória muito grandes endereçáveis em escala.

Por Carga de Trabalho de Treinamento por Uso Final: A Economia dos Modelos de Fundação Impulsiona a Intensidade de Memória

Modelos de fundação e treinamento de LLM representaram 66,82% do mercado de HBM para treinamento de IA em 2025, tornando-os a maior categoria de carga de trabalho por ampla margem. O mercado de HBM para treinamento de IA reflete essa concentração porque o treinamento baseado em transformadores em escala de fronteira requer acesso de memória de alta largura de banda sustentado em conjuntos de parâmetros muito grandes e janelas de contexto longas. O Projeto Rainier da Amazon mostrou como uma única implantação de modelo de fundação pode se traduzir em um dos maiores clusters de computação de IA do mundo, sublinhando a atração por HBM criada por um único roteiro de modelo. O TPU 8i do Google também expandiu a capacidade de HBM e a largura de banda de interconexão porque o pré-treinamento e o pós-treinamento para modelos de fronteira dependem cada vez mais de manter grandes pools de memória diretamente endereçáveis. Isso torna o treinamento de modelos de fundação o principal impulsionador de volume dentro do mercado de HBM para treinamento de IA, especialmente quando os compradores estão otimizando o tempo de treinamento em vez de apenas a contagem de chips.

Visão computacional, fala e PLN, e treinamento de modelos de recomendação e grafos compuseram o terço restante da demanda e ainda formaram uma parte significativa do mercado de HBM para treinamento de IA. As cargas de trabalho de recomendação e grafos exibem padrões de acesso à memória diferentes, mas seus requisitos de HBM estão aumentando à medida que os tamanhos dos grafos, a profundidade dos recursos e os loops de personalização se tornam mais complexos. O treinamento de fala e PLN mais amplo também está ganhando peso à medida que modelos multimodais combinam processamento de áudio, texto e imagem dentro de uma única pilha de treinamento. Essas categorias ainda não correspondem à escala dos modelos de fundação, mas ampliam a base de demanda porque trazem mais casos de uso para a infraestrutura de treinamento de alta largura de banda. Com o tempo, essa combinação fortalece o mercado de HBM para treinamento de IA ao reduzir a dependência de um único caminho de aplicação, mesmo enquanto os modelos de fundação permanecem dominantes.

Por Tipo de Processador: ASICs de IA Ganham Terreno nas Implantações de Treinamento em Hiperescala

As GPUs detinham 91,18% da participação do mercado de HBM para treinamento de IA em 2025, refletindo a força do ecossistema CUDA e o menor risco de execução dos clusters baseados em GPU. O mercado de HBM para treinamento de IA permanece centrado em GPUs, pois a maioria dos compradores prefere ferramentas de software maduras, amplo suporte a desenvolvedores e modelos de implantação comprovados para treinamento em grande escala. Ao mesmo tempo, os ASICs de IA são o segmento de processadores de crescimento mais rápido, com o tamanho do mercado de HBM para treinamento de IA para ASICs de IA projetado para crescer a um CAGR de 24,62% até 2031. O Trainium3 da AWS mostra o porquê, pois oferece 144 gigabytes de HBM3e por chip com 4,9 terabytes por segundo de largura de banda de memória, enquanto os sistemas Trn3 UltraServer escalam para 20,7 terabytes de HBM3e agregado. A perspectiva de mercado para 2026 da SK hynix também declarou que a demanda por HBM de chips de IA baseados em ASIC personalizado deveria crescer 82% em 2026 e responder por um terço da demanda total de HBM, o que sustenta o perfil de crescimento mais forte das implantações de ASIC.

Os aceleradores FPGA permaneceram um nicho no mercado de HBM para treinamento de IA, principalmente para ambientes de pesquisa e testes de arquitetura inicial antes que escolhas de GPU ou ASIC de maior volume sejam feitas. A mudança mais importante é que os hiperescaladores estão cada vez mais dispostos a construir silício personalizado quando a forma da carga de trabalho, a arquitetura do modelo e a economia da frota são previsíveis. Isso pode aumentar a intensidade de HBM por chip porque os processadores personalizados são projetados em torno de compensações específicas de treinamento e inferência, em vez de ampla compatibilidade de carga de trabalho. Isso também significa que a combinação de processadores no mercado de HBM para treinamento de IA está se ampliando lentamente, mesmo que as GPUs permaneçam a principal base de receita hoje. Ao longo do período de previsão, o crescimento dos ASICs deve tornar a demanda menos dependente de uma arquitetura de processador e mais estreitamente vinculada às necessidades de memória de frotas de computação de IA diversificadas.

Análise Geográfica

A América do Norte detinha 51,68% da participação do mercado de treinamento de IA em 2025, mantendo sua posição como o maior centro de demanda regional. O mercado de HBM para treinamento de IA permaneceu ancorado na América do Norte porque os hiperescaladores e laboratórios de IA de fronteira com sede nos EUA operavam os maiores pools instalados de hardware de treinamento denso em memória. A base de demanda regional também se beneficiou de uma concentração de desenvolvedores de modelos como Anthropic, OpenAI e Meta AI, que mantiveram os programas de treinamento mais avançados próximos à infraestrutura de nuvem e colocalização da América do Norte. O desenvolvimento de uma instalação dedicada de HBM pela Micron em Idaho também vinculou o planejamento do fornecimento de memória mais diretamente à política industrial dos EUA e às metas de resiliência doméstica. Essa combinação de concentração de demanda e reposicionamento da cadeia de suprimentos manteve a América do Norte no centro do mercado de HBM para treinamento de IA em 2025.

A Europa permaneceu uma região secundária em 2025, mas seu papel no mercado de HBM para treinamento de IA foi sustentado por iniciativas de computação soberana e expansão de nuvem pública. A França anunciou 109 bilhões de EUR (119 bilhões de USD) em investimentos em IA em fevereiro de 2025, sinalizando um caminho plurianual para aquisição de hardware e construção de clusters. Os esforços nacionais de computação de IA da Alemanha também adicionaram impulso ao direcionar investimentos públicos para infraestrutura de treinamento que depende de memória de alta largura de banda. Esses programas ainda não correspondem à escala da América do Norte, mas são importantes porque ampliam a base de compradores além dos hiperescaladores comerciais. No mercado de HBM para treinamento de IA, a importância da Europa é menos sobre liderança imediata de volume e mais sobre a criação de demanda sustentada do setor público por grandes sistemas de treinamento.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido do mercado de HBM para treinamento de IA, com um CAGR projetado de 25,89% até 2031. A região combina a maior concentração mundial de capacidade de fabricação de HBM com infraestrutura crítica de embalagem avançada, o que lhe confere um papel duplo como base de fornecimento e centro de demanda. A Coreia do Sul permanece central porque a SK hynix e a Samsung estão expandindo o investimento em HBM e embalagem em linha com a demanda de treinamento de IA. Taiwan permanece indispensável porque a embalagem avançada para aceleradores de IA está concentrada lá, o que vincula a fabricação regional diretamente aos cronogramas de implantação global.[3]Samsung Global Newsroom, "Samsung Envia o Primeiro HBM4 Comercial do Setor com Desempenho Máximo para Computação de IA," Samsung, news.samsung.com O Japão e a Índia também estão expandindo programas nacionais de computação de IA, enquanto a América do Sul e o Oriente Médio e África permanecem centros de demanda em estágio inicial, com os estados do Golfo mostrando o maior potencial de construção de clusters de curto prazo. O mercado de HBM para treinamento de IA, portanto, depende da Ásia-Pacífico não apenas para crescimento, mas também para execução em toda a cadeia de suprimentos.

Cenário Competitivo

O mercado de HBM para treinamento de IA opera com uma estrutura de fornecimento altamente concentrada liderada pela SK hynix, Samsung Electronics e Micron Technology. Esse triopólio persiste porque o desenvolvimento de HBM requer investimento de capital significativo, profunda expertise em processos e longos ciclos de qualificação que são difíceis de replicar por novos entrantes. No mercado de HBM para treinamento de IA, a posição do fornecedor é moldada não apenas pela produção de wafers, mas também pela qualificação bem-sucedida em novas plataformas de aceleradores de IA. Isso torna o alinhamento com o cliente e o tempo de qualificação tão importantes quanto a escala de fabricação absoluta. Também significa que a participação de receita pode mudar rapidamente durante grandes transições de plataforma, mesmo quando a lista de fornecedores permanece estável.

A SK hynix fortaleceu sua posição no mercado de HBM para treinamento de IA por meio de uma parceria tecnológica plurianual com a NVIDIA, anunciada em junho de 2026. O acordo mostrou que os roteiros de memória agora estão sendo planejados em coordenação mais estreita com o design de plataformas de aceleradores, o que eleva as barreiras para fornecedores que não estão incorporados cedo. A Samsung seguiu um caminho diferente ao combinar memória HBM, capacidade lógica e ambição de embalagem em uma oferta mais integrada, e iniciou remessas comerciais de HBM4 em fevereiro de 2026. A Samsung também avançou cedo na amostragem de HBM4E em 2026, o que sinalizou sua intenção de competir na velocidade de execução comercial, e não apenas em escala. Esses movimentos mostram que o mercado de HBM para treinamento de IA é competitivo mesmo dentro de um pequeno conjunto de fornecedores, porque cada empresa está tentando moldar o próximo ciclo de design antes que a demanda atinja o pico.

No lado da demanda, os hiperescaladores e designers de chips de IA também estão remodelando o mercado de HBM para treinamento de IA ao construir silício personalizado e frotas de infraestrutura interna maiores. O TPU 8i do Google e o Trainium3 da AWS mostram que os aceleradores personalizados ricos em memória estão se tornando uma parte duradoura da combinação de hardware de treinamento, em vez de um caminho alternativo às GPUs.[4]Google Cloud, "Infraestrutura de IA no Next '26," Blog do Google Cloud, cloud.google.com Isso amplia a base de clientes qualificados para fornecedores de HBM, ao mesmo tempo que aumenta a pressão para suportar diferentes designs de pilha, metas de largura de banda e necessidades de embalagem. O resultado é um mercado onde a concentração permanece alta, mas a concorrência dentro do círculo de fornecedores qualificados está se intensificando à medida que mais compradores exigem soluções de memória personalizadas.

Líderes do Setor de HBM para Treinamento de IA

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: SK hynix e NVIDIA anunciaram uma parceria tecnológica plurianual cobrindo o codesenvolvimento de memória de próxima geração alinhada ao roteiro de infraestrutura de fábrica de IA da NVIDIA e acordos de fornecimento de memória avançada para futuras plataformas de aceleradores.

- Junho de 2026: A SK hynix começou a enviar amostras de HBM4E de 12 camadas para os principais clientes, oferecendo 48 gigabytes de capacidade a 16 gigabits por segundo por pino com mais de 20% de melhor eficiência energética do que o HBM4, iniciando o ciclo de qualificação para aceleradores de IA esperados a partir de 2027.

- Fevereiro de 2026: A Samsung Electronics iniciou a produção em massa de HBM4 e enviou os primeiros produtos comerciais para clientes, incluindo a NVIDIA, tornando-se o primeiro fornecedor a entregar HBM4 comercial ao mercado. A instalação Pyeongtaek P5 da empresa entrou em operação no mesmo trimestre dedicada ao empilhamento e embalagem de HBM, com rampa completa prevista para o segundo semestre de 2026.

- Abril de 2026: A SK hynix divulgou um investimento adicional de 21,6 trilhões de KRW (13,9 bilhões de USD) no cluster de semicondutores de Yongin, Fases 2 a 6 de construção de salas limpas, dedicado à expansão da capacidade de produção de HBM e da capacidade de embalagem avançada em linha com o crescimento da demanda de treinamento de IA ao longo do período de previsão.

Escopo do Relatório Global do Mercado de HBM para Treinamento de IA

O mercado de HBM para treinamento de IA abrange o desenvolvimento, a produção e a adoção de soluções de memória de alta largura de banda usadas para acelerar cargas de trabalho de treinamento de inteligência artificial em data centers, ambientes de computação de alto desempenho e infraestrutura de IA. O escopo do mercado inclui tecnologias HBM integradas com GPUs, aceleradores de IA e outros processadores avançados que suportam o treinamento de modelos em grande escala, oferecendo alta largura de banda de memória, melhor eficiência energética e capacidades de processamento de dados mais rápidas.

O Relatório do Mercado de HBM para Treinamento de IA é Segmentado por Tipo de Memória (HBM2e, HBM3, HBM3e e HBM4), Ambiente de Implantação (Hiperescala e Nuvem, Empresarial e Governo e Pesquisa), Interconexão e Escalabilidade (GPU Única, Multi-GPU Intra-Nó e Multinó em Escala de Cluster), Carga de Trabalho de Treinamento por Uso Final (Modelos de Fundação e Treinamento de LLM, Treinamento de Visão Computacional, Treinamento de Modelos de Fala e PLN e Treinamento de Modelos de Recomendação e Grafos), Tipo de Processador (GPUs, ASICs de IA e Aceleradores FPGA) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2e |

| HBM3 |

| HBM3e |

| HBM4 |

| Hiperescala e Nuvem |

| Empresarial |

| Governo e Pesquisa |

| GPU Única |

| Multi-GPU Intra-Nó |

| Multinó em Escala de Cluster |

| Modelos de Fundação e Treinamento de LLM |

| Treinamento de Visão Computacional |

| Treinamento de Modelos de Fala e PLN |

| Treinamento de Modelos de Recomendação e Grafos |

| GPUs |

| ASICs de IA |

| Aceleradores FPGA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Memória | HBM2e | |

| HBM3 | ||

| HBM3e | ||

| HBM4 | ||

| Por Ambiente de Implantação | Hiperescala e Nuvem | |

| Empresarial | ||

| Governo e Pesquisa | ||

| Por Interconexão e Escalabilidade | GPU Única | |

| Multi-GPU Intra-Nó | ||

| Multinó em Escala de Cluster | ||

| Por Carga de Trabalho de Treinamento por Uso Final | Modelos de Fundação e Treinamento de LLM | |

| Treinamento de Visão Computacional | ||

| Treinamento de Modelos de Fala e PLN | ||

| Treinamento de Modelos de Recomendação e Grafos | ||

| Por Tipo de Processador | GPUs | |

| ASICs de IA | ||

| Aceleradores FPGA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de HBM para treinamento de IA em 2026?

O tamanho do mercado de HBM para treinamento de IA é de 2,89 bilhões de USD em 2026 e está previsto para atingir 8,52 bilhões de USD até 2031 a um CAGR de 24,14% ao longo de 2026-2031.

Por que a demanda por HBM no treinamento de IA está crescendo tão rapidamente?

A demanda está crescendo porque cada nova geração de acelerador carrega mais capacidade de HBM e maior largura de banda, enquanto os clusters de treinamento de fronteira também continuam se expandindo em escala.

Qual região lidera a demanda por HBM para sistemas de treinamento de IA?

A América do Norte liderou em 2025 com 51,68% de participação porque os principais hiperescaladores e laboratórios de IA de fronteira estão concentrados nos Estados Unidos.

Qual região está crescendo mais rapidamente para HBM no treinamento de IA?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 25,89% até 2031, sustentada pela concentração de fabricação de HBM e pela expansão dos programas de computação de IA.

Qual categoria de processador está crescendo mais rapidamente no hardware de treinamento de IA?

As GPUs ainda dominaram com 91,18% de participação em 2025, mas os ASICs de IA estão projetados para crescer mais rapidamente a um CAGR de 24,62% até 2031.

Qual é o maior ambiente de implantação para sistemas de treinamento de IA baseados em HBM?

Hiperescala e nuvem permaneceram como o maior ambiente de implantação com 87,33% de participação em 2025 porque os grandes clusters de treinamento exigem capital, energia e escala operacional muito elevados.

Página atualizada pela última vez em: