Tamanho e Participação do Mercado de Capacidade de Embalagem e Oferta-Demanda HBM CoWoS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Capacidade de Embalagem e Oferta-Demanda HBM CoWoS por Mordor Intelligence

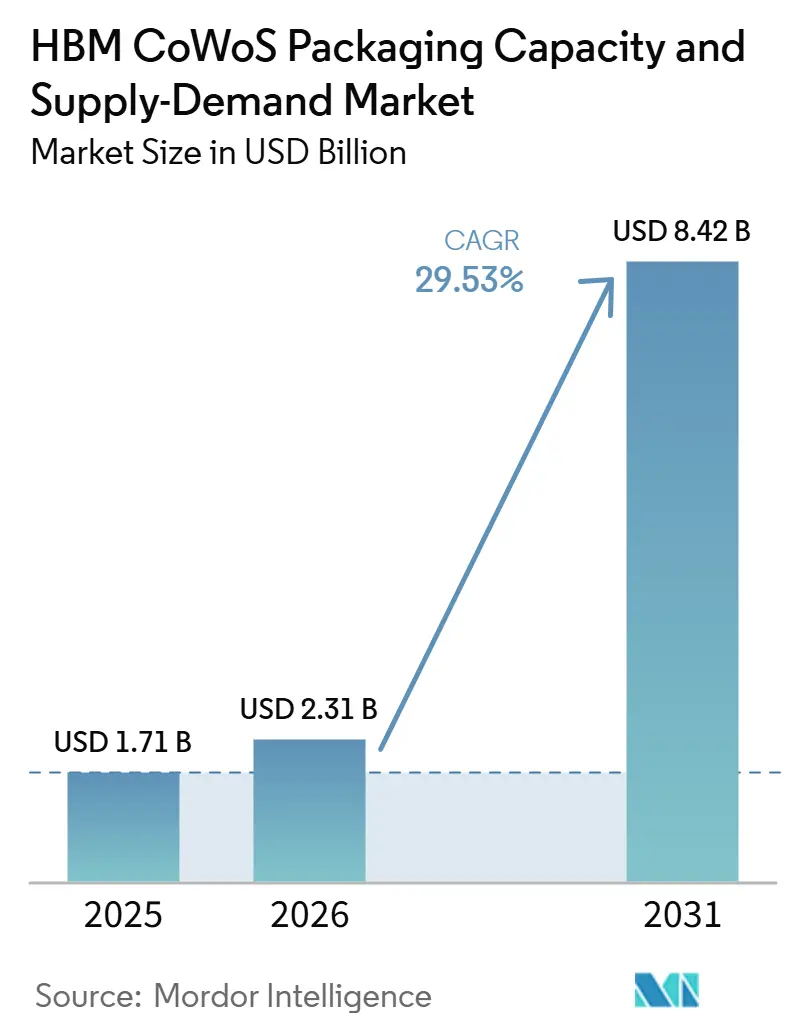

Espera-se que o tamanho do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS aumente de 1,71 bilhões de USD em 2025 para 2,31 bilhões de USD em 2026 e atinja 8,42 bilhões de USD até 2031, crescendo a um CAGR de 29,53% ao longo de 2026-2031. O mercado de embalagem HBM CoWoS está sendo moldado por um desequilíbrio persistente entre a demanda por embalagem de IA e o ritmo em que a capacidade CoWoS qualificada pode ser adicionada ao longo da cadeia de suprimentos. Esse desequilíbrio está mantendo a alocação restrita, estendendo os ciclos de reserva e conferindo ao pequeno grupo de fornecedores de embalagem qualificados maior controle sobre preços, seleção de clientes e programação de produção. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS também está mudando porque processadores de IA maiores estão utilizando mais área de embalagem e maior densidade de memória, o que eleva a demanda por embalagem mais rapidamente do que o crescimento de remessas de chips por si só sugeriria. A América do Norte está se tornando uma zona de expansão mais forte porque investimentos apoiados pelo governo estão sustentando a capacidade local de embalagem, teste e relacionada ao HBM, mesmo que a Ásia-Pacífico permaneça o centro da produção atual. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS ainda enfrenta riscos de execução decorrentes de longos prazos de entrega de equipamentos, rigorosos ciclos de qualificação de clientes e controles comerciais que podem atrasar a velocidade com que a nova capacidade se converte em oferta utilizável.

Principais Conclusões do Relatório

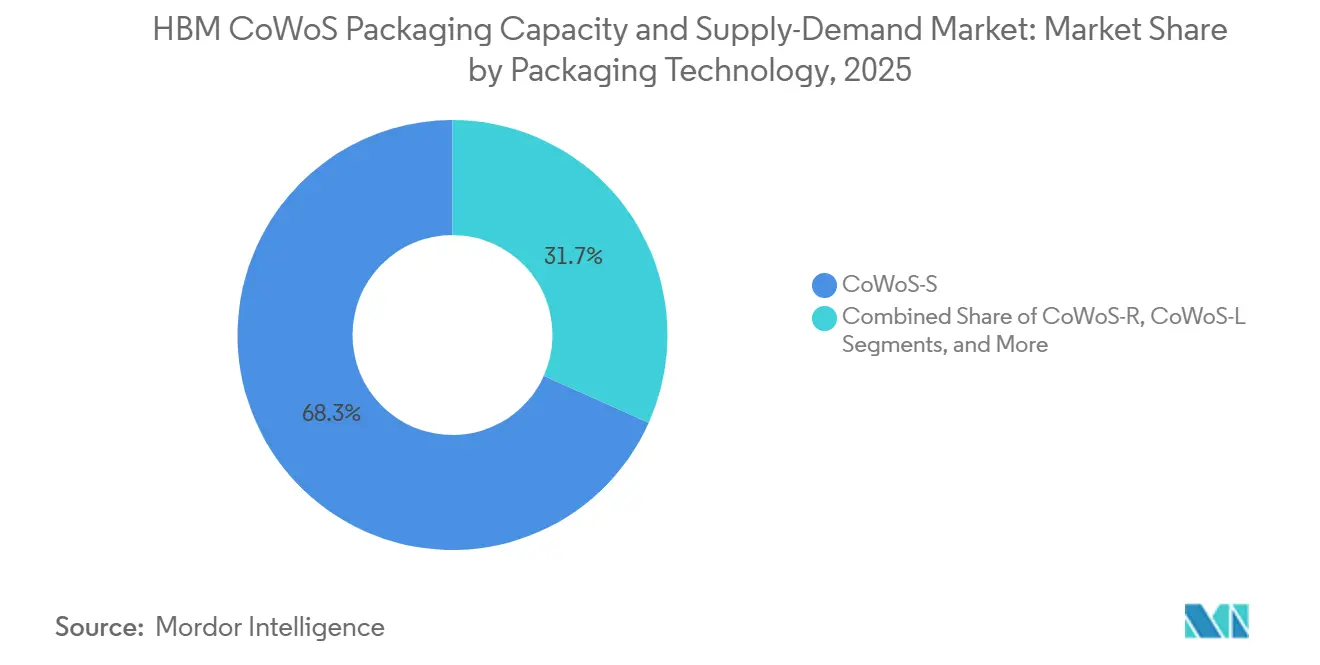

- Por tecnologia de embalagem, CoWoS-S detinha 68,31% de participação em 2025, enquanto CoWoS-L está projetado para expandir a um CAGR de 30,33% até 2031 no mercado de capacidade de embalagem e oferta-demanda HBM CoWoS.

- Por geração HBM, HBM3E representou 55,73% de participação em 2025, enquanto HBM4 está projetado para avançar a um CAGR de 30,42% até 2031.

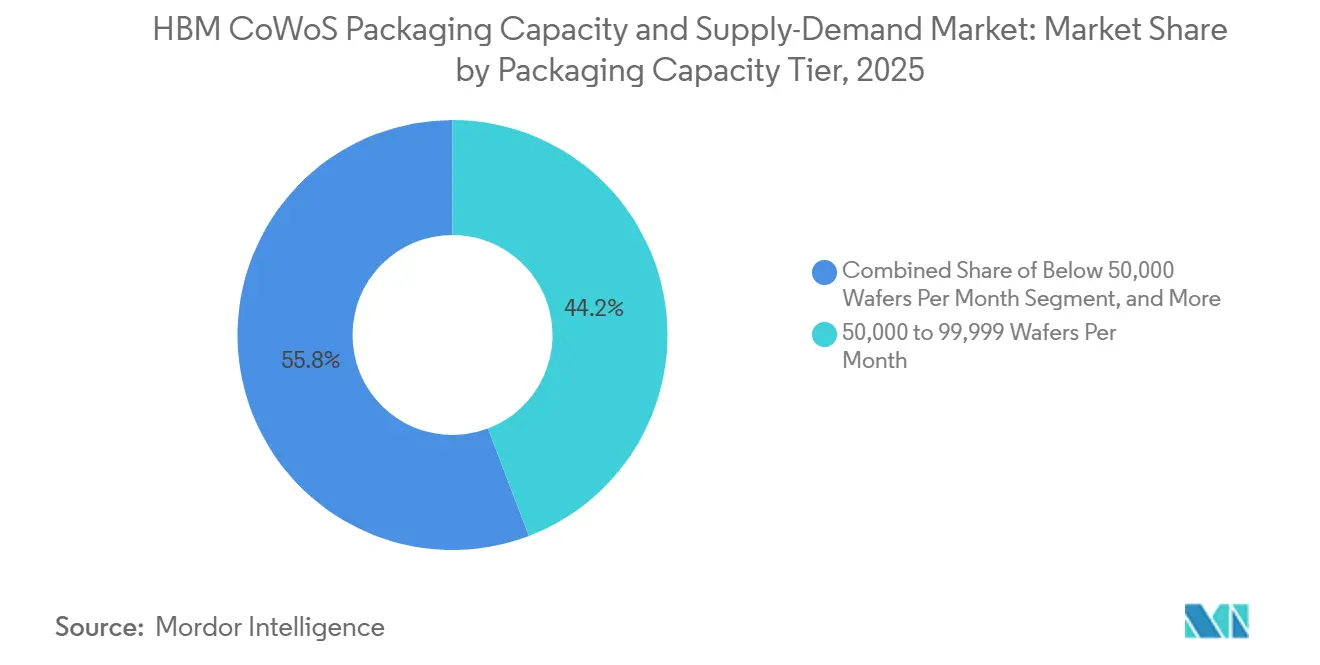

- Por nível de capacidade de embalagem, o segmento de 50.000 a 99.999 wafers por mês representou 44,22% de participação em 2025, enquanto o nível de 150.000 wafers por mês e acima está projetado para expandir a um CAGR de 30,26% até 2031 no mercado de capacidade de embalagem e oferta-demanda HBM CoWoS.

- Por usuário final, fornecedores de GPU e chips de IA detinham 59,03% de participação em 2025, enquanto hiperescaladores e provedores de nuvem estão projetados para expandir a um CAGR de 30,71% até 2031.

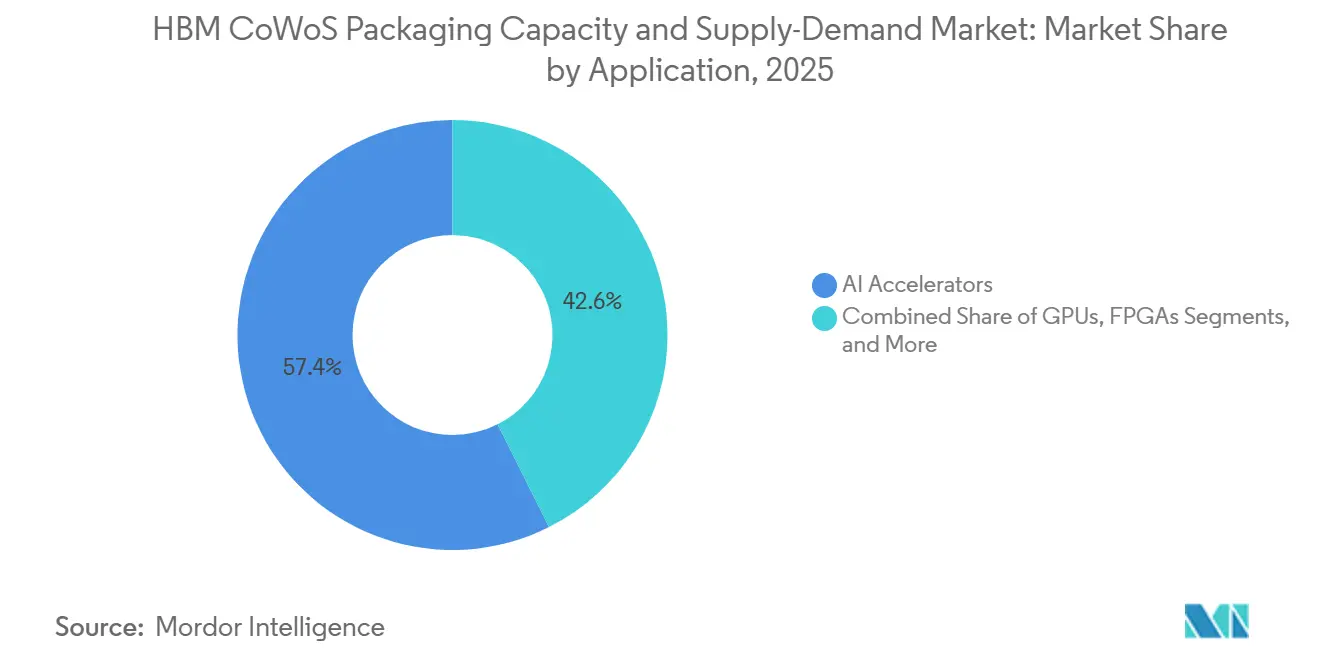

- Por aplicação, aceleradores de IA representaram 57,41% de participação em 2025, enquanto processadores de rede e de centro de dados estão projetados para avançar a um CAGR de 30,68% até 2031 no mercado de capacidade de embalagem e oferta-demanda HBM CoWoS.

- Por geografia, a Ásia-Pacífico detinha 79,84% da participação do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS em 2025, enquanto a América do Norte está projetada para expandir a um CAGR de 30,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Capacidade de Embalagem e Oferta-Demanda HBM CoWoS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Aceleradores de IA Superando a Capacidade de Embalagem Avançada | +8.5% | Global, núcleo da Ásia-Pacífico incluindo Taiwan, Coreia do Sul e Japão, e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção do HBM4 Aumentando a Complexidade do Interposer e a Demanda por Wafers | +6.2% | Global, com Taiwan em embalagem e Coreia do Sul em memória | Médio prazo (2-4 anos) |

| Codesign de Hiperescaladores e Comportamento de Reserva de Capacidade de Longo Prazo | +4.8% | Núcleo da América do Norte e Ásia-Pacífico, com transbordamento para a Europa | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Expansão de Memória e Embalagem Avançada | +3.5% | América do Norte, com ganhos iniciais na Coreia do Sul e no Japão | Médio prazo (2-4 anos) |

| Múltiplas Fontes de Embalagem e Memória entre Regiões | +2.8% | Global, com núcleo da Ásia-Pacífico e transbordamento para América do Norte e Oriente Médio e África | Médio prazo (2-4 anos) |

| Migração para CoWoS-L Elevando a Produção de Bits Embalados por Wafer | +2.1% | Global, centrado nas linhas de embalagem avançada de Taiwan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Aceleradores de IA Superando a Capacidade de Embalagem Avançada

O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS ainda está sendo definido pela lacuna entre a demanda por sistemas de IA e a quantidade de produção CoWoS qualificada disponível para atendê-la. O IEEE relatou que a Taiwan Semiconductor Manufacturing Company Limited expandiu a capacidade CoWoS em 106% em 2025, mas a cadeia de suprimentos permaneceu restrita porque essas adições foram absorvidas rapidamente pela demanda dos clientes.[1]IEEE Heterogeneous Integration Roadmap, "Capítulo 18 da Cadeia de Suprimentos", IEEE Electronics Packaging Society, ieee.org A Taiwan Semiconductor Manufacturing Company Limited também declarou em sua assembleia anual de acionistas de 2026 que a capacidade CoWoS estava totalmente reservada até o final de 2026, o que demonstra que a disponibilidade no mercado spot permaneceu limitada mesmo após grandes esforços de expansão. Isso é relevante porque o gargalo não se limita apenas à contagem de wafers, uma vez que cada nova geração de acelerador tende a utilizar embalagens maiores e mais conteúdo HBM em cada dispositivo. Esse padrão significa que a demanda por embalagem cresce tanto pelo aumento de remessas quanto pela complexidade das embalagens, de modo que o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS continua se estreitando mesmo enquanto a capacidade nominal cresce. O resultado é um mercado em que clientes com compromissos antecipados garantem fornecimento, enquanto os que entram mais tarde enfrentam prazos de entrega mais longos, lançamentos atrasados e menor flexibilidade no cronograma de produtos.

Adoção do HBM4 Aumentando a Complexidade do Interposer e a Demanda por Wafers

A transição para gerações mais recentes de HBM está elevando o ônus técnico imposto aos interposers, interfaces de memória e controle térmico em todo o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS. A SK hynix introduziu sua solução térmica iHBM em maio de 2026, incorporando elementos de resfriamento diretamente na estrutura da embalagem para reduzir a resistência térmica em 30%, o que evidencia como o escalonamento de memória está agora impulsionando o design de embalagem para um papel mais exigente.[2]SK hynix, "SK Hynix Apresenta Solução Térmica iHBM para Impulsionar o Desempenho de IA", SK hynix Newsroom, skhynix.com A mesma direção é visível no trabalho de qualificação de clientes em torno do HBM4E, onde os fornecedores estão se concentrando na remoção de calor, confiabilidade da pilha e integração avançada de embalagem, em vez de simples ganhos de densidade de memória. À medida que o subsistema de memória se torna maior e mais quente, o interposer e a embalagem ao redor precisam lidar com maior densidade de roteamento e condições elétricas mais rigorosas no mesmo espaço. Isso eleva a demanda por wafers na prática porque embalagens mais complexas levam mais tempo para qualificar, exercem mais pressão sobre o rendimento de bons conhecidos e retardam a velocidade com que a nova produção se torna utilizável em produção. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS, portanto, se beneficia da valorização associada à migração para HBM4, mesmo que essa mesma transição adicione atrito de engenharia e mantenha a oferta restrita por mais tempo.

Codesign de Hiperescaladores e Comportamento de Reserva de Capacidade de Longo Prazo

As grandes empresas de nuvem estão mudando a forma como o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS opera porque agora se envolvem com o fornecimento de embalagem mais cedo e de forma mais direta do que nos ciclos de computação anteriores. A Taiwan Semiconductor Manufacturing Company Limited confirmou em 2026 que sua capacidade de embalagem avançada estava totalmente reservada até o final do ano, o que reflete a força das reservas de longa duração em vez da demanda spot de curto prazo.[3]Taiwan Semiconductor Manufacturing Company, "Assembleia Geral Anual de 2026 e Comunicações com Acionistas", TSMC, tsmc.com Esse comportamento confere aos maiores compradores uma influência mais forte sobre a alocação porque eles podem garantir janelas de embalagem muito antes de os desenvolvedores de chips menores finalizarem os planos de produção. Também muda o planejamento de produtos, uma vez que a arquitetura de embalagem agora precisa ser definida mais cedo no ciclo de design quando os clientes desejam acesso garantido a linhas qualificadas. Essa mudança favorece os hiperescaladores que podem coordenar o design de silício, o fornecimento de HBM e os relacionamentos com fundições ao longo de vários anos, em vez de um único ciclo de lançamento. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS está, portanto, se tornando mais estruturado em torno da demanda comprometida, o que melhora a visibilidade para os principais fornecedores, mas torna o acesso menos flexível para empresas fabless menores.

Incentivos Governamentais para Expansão de Memória e Embalagem Avançada

Os incentivos públicos estão se tornando um suporte importante para o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS porque a nova capacidade de embalagem avançada requer alta intensidade de capital e longos períodos de retorno. Em janeiro de 2025, o Departamento de Comércio dos EUA finalizou 1,4 bilhões de USD em prêmios do NAPMP, incluindo 1,1 bilhões de USD para instalações piloto da Natcast e 300 milhões de USD para esforços de pesquisa em substratos e materiais. Em dezembro de 2024, a SK hynix recebeu até 458 milhões de USD em financiamento direto e até 500 milhões de USD em empréstimos para apoiar seu investimento de 3,87 bilhões de USD em Indiana, vinculado à embalagem de memória HBM e à pesquisa em embalagem avançada. No mesmo mês, a Amkor Technology recebeu até 407 milhões de USD para construir uma instalação de embalagem avançada e teste no Arizona, fortalecendo a capacidade doméstica de embalagem para cadeias de suprimentos de chips de IA. Essas medidas não eliminam imediatamente o gargalo atual, mas melhoram o pipeline de médio prazo de locais qualificados, trabalho local com materiais e confiança dos clientes em opções de embalagem fora de Taiwan. O mercado de embalagem HBM CoWoS se beneficia disso porque o apoio governamental está ajudando a criar a infraestrutura regional que o capital privado por si só era mais lento para financiar antes do atual ciclo de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Capacidade CoWoS da TSMC Permanece como a Restrição Vinculante | -3.5% | Global, centrado em Taiwan e no núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Perdas de Rendimento em TSV Aumentam em Alturas de Pilha Maiores | -2.1% | Global, com Coreia do Sul em memória e Taiwan em embalagem | Médio prazo (2-4 anos) |

| Limites de Densidade Térmica em Maior Largura de Banda e Contagem de Pilhas | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Controles de Exportação e Atrasos de Qualificação Retardam a Conversão da Demanda Liderada pela China | -1.2% | China, com transbordamento para os centros de qualificação da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Capacidade CoWoS da TSMC Permanece como a Restrição Vinculante

O maior limite de curto prazo no mercado de capacidade de embalagem e oferta-demanda HBM CoWoS é que os fluxos de embalagem de maior valor ainda dependem fortemente de um único fornecedor e de um conjunto restrito de linhas qualificadas. O IEEE observou que a Taiwan Semiconductor Manufacturing Company Limited estava terceirizando um estimado de 240.000 a 270.000 wafers anualmente para parceiros OSAT em 2026, com a maior parte desse excedente direcionado para a Amkor e a Siliconware Precision Industries Co., Ltd. para fluxos CoWoS menos complexos. Esse arranjo ajuda a aliviar a pressão, mas não resolve completamente a escassez para os tipos de embalagem mais avançados que precisam da experiência de processo mais profunda e da maior confiança de qualificação. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS permanece restrito porque cada nova linha também precisa de ferramentas, ajuste de processo, certificação de clientes e rendimento estável antes de contribuir de forma significativa para o fornecimento. Os prazos de entrega de equipamentos e os ciclos de qualificação estendem esse processo por muitos trimestres, de modo que a capacidade anunciada não se converte em produção prática tão rapidamente quanto a demanda está crescendo. Isso mantém o mercado concentrado, preserva forte alavancagem dos fornecedores e atrasa o ponto em que as condições de oferta passam de orientadas por alocação para mais equilibradas.

Perdas de Rendimento em TSV Aumentam em Alturas de Pilha Maiores

A pressão sobre o rendimento em alturas de pilha maiores é outra restrição real no mercado de capacidade de embalagem e oferta-demanda HBM CoWoS porque o escalonamento de memória está colocando mais estresse na confiabilidade da embalagem e na estabilidade térmica. A SK hynix destacou a necessidade de resfriamento direto no nível da embalagem por meio de sua abordagem iHBM em 2026, mostrando que os limites térmicos e físicos estão se tornando questões centrais de design em vez de considerações secundárias de embalagem. À medida que as pilhas HBM se tornam mais altas e mais quentes, mesmo pequenos defeitos ou problemas de empenamento podem comprometer a qualidade final da embalagem e reduzir a produção utilizável. Isso é relevante para toda a cadeia de montagem porque um rendimento menor da pilha de memória pode atrasar a integração da embalagem, aumentar o tempo de qualificação e reduzir a confiança em grandes aumentos de escala para clientes. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS, portanto, enfrenta um freio técnico que está dentro da interface memória-embalagem, e não apenas no nível de capacidade da fundição ou do OSAT. Até que os fornecedores demonstrem desempenho de alto rendimento repetível em configurações de pilha mais exigentes, parte da expansão prevista continuará sendo moderada pela disciplina de confiabilidade e de aumento de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Embalagem: A Dominância do CoWoS-S Cede Espaço ao CoWoS-L em Escala

O CoWoS-S representou 68,31% do segmento de tecnologia de embalagem em 2025, o que mostra com que força o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS ainda dependia de um formato de interposer de silício comprovado durante o ano base. Sua liderança veio de um longo histórico de qualificação, ampla implantação em sistemas de treinamento de IA e um fluxo de produção familiar para clientes que precisavam de alta largura de banda sem redesenhar todo o conceito de embalagem. O CoWoS-S também se beneficiou do fato de que muitos programas ativos já estavam vinculados a geometrias de interposer estabelecidas, o que apoiou a continuidade nas aquisições e na produção. Na prática, permaneceu o formato de trabalho enquanto o setor de capacidade de embalagem e oferta-demanda HBM CoWoS se preparava para uma combinação de embalagens mais exigente ao longo do período de previsão. Essa posição era importante porque os clientes preferiam menor risco de execução enquanto o ciclo mais amplo de hardware de IA já enfrentava pressão de alocação e longas janelas de reserva.

A direção de crescimento está agora se deslocando para o CoWoS-L, que está previsto para expandir a um CAGR de 30,33% até 2031 e se tornar a principal plataforma de escala para aceleradores maiores no mercado de capacidade de embalagem e oferta-demanda HBM CoWoS. Seu apelo está ligado à escalabilidade física, uma vez que espaços de embalagem maiores e maior conteúdo HBM exercem pressão sobre as abordagens de interposer monolítico. Essa transição é importante porque o tamanho da embalagem está se tornando um fator competitivo direto, e não apenas um detalhe de fabricação. À medida que os dies de computação e as pilhas de memória se expandem juntos, os fornecedores precisam de formatos de embalagem que possam suportar layouts mais exigentes sem tornar as perdas de rendimento inaceitáveis em escala. O CoWoS-R permanece relevante para designs sensíveis a custos onde a densidade total de silício não é essencial, o que oferece ao mercado uma opção intermediária entre fluxos premium e de menor complexidade. Outros formatos emergentes ainda estão em estágios mais iniciais de seu caminho de comercialização, mas já estão influenciando o planejamento de design porque os clientes querem alternativas que possam reduzir a dependência futura de uma única arquitetura de embalagem avançada. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS, portanto, não está se afastando do CoWoS-S da noite para o dia, mas a combinação de valor está gradualmente se deslocando para soluções que podem suportar sistemas de IA maiores, mais quentes e com maior densidade de memória. Essa mudança também eleva a demanda por área de embalagem por dispositivo, o que significa que a receita de embalagem pode continuar crescendo mesmo quando o crescimento de unidades de dispositivos desacelera. O segmento mostra como a escolha de tecnologia no mercado de capacidade de embalagem e oferta-demanda HBM CoWoS está sendo cada vez mais definida pelos limites de escala da embalagem, e não apenas por simples diferenças de custo.

Por Geração HBM: HBM4 Redefine a Economia de Embalagem

O HBM3E detinha 55,73% do segmento de geração HBM por valor em 2025, o que lhe conferiu a posição de liderança em receita no mercado de capacidade de embalagem e oferta-demanda HBM CoWoS durante o ano base. Esse resultado refletiu seu amplo uso em programas ativos de aceleradores de IA e os longos ciclos de qualificação que mantêm os clientes em uma configuração de memória-embalagem escolhida após o início da implantação. Uma vez que um interposer, um caminho térmico e um arranjo de pilha HBM são validados juntos, os clientes geralmente são cautelosos em fazer mudanças imediatas. Isso preservou a demanda por HBM3E em 2026, mesmo enquanto os fornecedores voltavam sua atenção de desenvolvimento para gerações posteriores. HBM2, HBM2E e HBM3, portanto, permaneceram na combinação principalmente por meio de implantações residuais, e não por novo impulso estratégico.

O HBM4 é o subsegmento de crescimento mais rápido e está projetado para avançar a um CAGR de 30,42% até 2031, tornando-o um importante motor de valor para o mercado de embalagem HBM CoWoS. O motivo não é apenas um aumento na velocidade da memória, mas também o esforço mais amplo de redesenho que desencadeia em toda a embalagem, sistema térmico e roteiro de qualificação. As gerações mais recentes de HBM estão levando os fornecedores a tratar o resfriamento, a confiabilidade e a integração de embalagem como uma parte maior da diferenciação de produtos, o que ficou claro no lançamento térmico iHBM da SK hynix em 2026. É por isso que a transição para o HBM4 carrega implicações econômicas maiores do que uma atualização normal de memória, uma vez que muda a forma como a embalagem é projetada e a rapidez com que o volume pode ser certificado. O tamanho do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS para designs vinculados à memória de próxima geração aumenta porque cada programa requer maior profundidade de engenharia, coordenação mais estreita entre memória e fundição e controle de processo mais rigoroso nas etapas de montagem. Ao mesmo tempo, a base instalada de programas HBM3E cria um período de transição em que as gerações antigas e novas se sobrepõem, o que impede uma transferência repentina de demanda. Essa sobreposição apoia a resiliência da receita durante a janela de transição, mesmo que também adicione complexidade ao planejamento e à reserva de capacidade. O setor de capacidade de embalagem e oferta-demanda HBM CoWoS, portanto, se beneficia tanto da continuidade quanto da pressão de atualização, uma vez que os programas maduros continuam sendo enviados enquanto os mais avançados elevam o valor médio da embalagem. Este segmento mostra que as mudanças de geração de memória estão se tornando uma força central de precificação e alocação em todo o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS, e não uma mudança tecnológica de fundo.

Por Nível de Capacidade de Embalagem: Clusters de Nível Médio Ancoram a Produção Atual, Nível Alto Impulsiona o Crescimento

O nível de 50.000 a 99.999 wafers por mês detinha 44,22% de participação em 2025, tornando-o o centro operacional do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS durante o ano base. Esse nível capturou a faixa de produção onde as instalações estabelecidas já estavam qualificadas e capazes de suportar programas significativos de clientes antes que o mais recente ciclo de expansão se materializasse completamente. Também refletiu a realidade prática de que a escala de embalagem avançada depende da profundidade do processo e da confiança do cliente, e não apenas do tamanho da fábrica. Os níveis de capacidade menores permaneceram relevantes para trabalhos de excedente e participação regional em estágios mais iniciais, mas ainda não eram o principal motor de fornecimento para as maiores embalagens de IA. Isso conferiu ao nível médio um importante papel estabilizador porque conectou a produção comprovada com a primeira onda de aceleração da demanda.

O crescimento mais rápido é esperado no nível de 150.000 wafers por mês e acima, que está projetado para expandir a um CAGR de 30,26% até 2031 à medida que o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS avança em direção a uma escala industrial maior. O IEEE apontou para a expansão da Taiwan Semiconductor Manufacturing Company Limited e a participação de OSAT de empresas como Amkor e Siliconware Precision Industries Co., Ltd. como parte do esforço mais amplo para mover a base de fornecimento para faixas de produção mais altas. Esse nível mais alto é importante porque representa o nível de volume sustentado necessário para reduzir a pressão de alocação de forma significativa, em vez de apenas suavizá-la temporariamente. A faixa de 100.000 a 149.999 wafers por mês fica entre essas duas posições e atua como um corredor prático de aumento de escala para locais que ainda estão avançando em direção a compromissos maiores com clientes. Os requisitos regulatórios e de qualificação de clientes também moldam quanto dessa capacidade nominal pode realmente atender a programas premium, de modo que nem toda linha instalada contribui igualmente para o fornecimento utilizável. O tamanho do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS vinculado ao nível mais alto deve, portanto, crescer mais rapidamente do que a participação por si só sugere, porque a produção qualificada de alto volume é onde a urgência dos clientes é mais forte. Este segmento também mostra por que a capacidade é uma variável estratégica, uma vez que o verdadeiro gargalo é a produção qualificada sob condições aprovadas pelo cliente, e não a capacidade nominal da fábrica. Enquanto a qualificação permanecer seletiva, o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS continuará recompensando os fornecedores que conseguem combinar escala com credibilidade de processo. É por isso que os grandes anúncios futuros de capacidade são mais importantes quando vêm acompanhados de evidências de prontidão do cliente e não apenas de gastos de capital.

Por Usuário Final: Fornecedores de GPU Lideram, Hiperescaladores Aceleram Mais Rapidamente

Os fornecedores de GPU e chips de IA representaram 59,03% da demanda total em 2025, colocando-os no centro do mercado de embalagem HBM CoWoS no ano base. Sua liderança refletiu o controle direto sobre as especificações de embalagem, os estreitos relacionamentos com fundições e a capacidade de garantir alocação para grandes plataformas de IA antes que os compradores downstream entrassem na fila. Essas empresas eram o primeiro ponto de demanda porque definiram os layouts de die, as configurações de HBM e as escolhas de embalagem que moldaram toda a cadeia de suprimentos. Isso lhes conferiu uma vantagem natural em um ambiente com restrição de oferta, onde a qualificação técnica e o momento da reserva eram tão importantes quanto a demanda final. Seu papel também explica por que a embalagem permaneceu estreitamente vinculada aos roteiros de aceleradores comerciais durante a primeira parte do período de previsão.

Os hiperescaladores e provedores de nuvem estão projetados para expandir a um CAGR de 30,71% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no mercado de capacidade de embalagem e oferta-demanda HBM CoWoS. Seu crescimento vem da mudança em direção a programas de silício personalizado, onde grandes operadores de nuvem estão passando da exposição indireta por meio da aquisição de GPU para o envolvimento direto no planejamento de embalagem e alocação. Isso faz parte de uma mudança mais ampla em que o cliente final não é mais apenas um comprador de aceleradores acabados, mas também um patrocinador do caminho de embalagem que torna esses dispositivos disponíveis em escala. A parceria de longo prazo de junho de 2026 entre a Taiwan Semiconductor Manufacturing Company Limited e a Amkor Technology no Arizona apoia essa direção ao construir uma estrutura doméstica para serviços avançados de embalagem e teste para clientes-chave. Empresas de semicondutores além dos fornecedores de GPU comerciais, juntamente com participantes de redes, automotivo e aeroespacial, ainda representam participações menores, mas fazem parte da mesma competição por produção qualificada escassa. A participação do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS detida por fornecedores de GPU e chips de IA em 2025 pode parecer dominante, mas o crescimento mais rápido dos hiperescaladores sugere que o controle sobre a demanda futura se tornará mais distribuído ao longo da cadeia de design. Essa mudança é importante porque os hiperescaladores podem alinhar o planejamento de silício, memória e infraestrutura ao longo de vários anos, o que melhora sua capacidade de garantir fornecimento. Isso também significa que os relacionamentos com fornecedores podem ser cada vez mais construídos em torno de parcerias de plataforma, em vez de ciclos de produtos únicos. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS está, portanto, evoluindo de um modelo de demanda liderado por fornecedores para uma estrutura mais compartilhada, onde os operadores de nuvem influenciam tanto as decisões de embalagem quanto o planejamento de capacidade de longo prazo.

Por Aplicação: Aceleradores de IA Definem o Mercado, Redes Emergem como Próximo Vetor de Crescimento

Os aceleradores de IA representaram 57,41% do valor de aplicação em 2025, tornando-os o principal caso de uso em todo o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS. Esse resultado era esperado porque os pontos fortes técnicos do CoWoS estão estreitamente alinhados com dispositivos de classe de treinamento de grande porte que precisam de memória de alta largura de banda e integração densa de die a die. Esses produtos justificam embalagem premium porque seu valor de sistema é alto e seus requisitos de memória são difíceis de atender com métodos de montagem mais simples. As GPUs formaram a próxima maior camada de aplicação, com sobreposição na prática porque muitas das principais plataformas de treinamento de IA usam arquiteturas baseadas em GPU embaladas por meio do CoWoS. Essa concentração mostra que o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS cresceu primeiro em torno das aplicações que estavam mais dispostas a pagar pela escassa capacidade de embalagem avançada.

Os processadores de rede e de centro de dados estão projetados para expandir a um CAGR de 30,68% até 2031, tornando-os a aplicação de crescimento mais rápido no mercado de capacidade de embalagem e oferta-demanda HBM CoWoS. A SEMI observou o papel crescente da embalagem de alto desempenho em arquiteturas avançadas de processamento de dados e sistemas com uso intensivo de largura de banda, apoiando o caso para uso mais amplo além dos aceleradores de treinamento. Esse crescimento é importante porque a infraestrutura de IA está espalhando pressão por toda a estrutura do centro de dados, não apenas pelo nó de computação. À medida que as cargas de inferência, a atividade de comutação e o tráfego de memória aumentam juntos, o silício de rede e os processadores de centro de dados precisam de maior largura de banda de memória e soluções de embalagem mais avançadas do que nos ciclos de implantação anteriores. Isso expande a base de carga de trabalho endereçável para o CoWoS e reduz o grau em que o crescimento futuro depende de uma única categoria de dispositivo. Os programas de computação de alto desempenho, FPGA e processador de aplicação permanecem contribuintes menores, mas ampliam o perfil de demanda e criam casos de uso adicionais para integração de embalagem de alta largura de banda. O tamanho do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS vinculado a aplicações não relacionadas ao treinamento deve, portanto, aumentar à medida que mais funções de infraestrutura começam a justificar a embalagem habilitada para HBM. Isso muda a combinação de aplicações gradualmente, e não de repente, uma vez que os aceleradores de IA provavelmente permanecerão o principal motor de receita ao longo do período de previsão. Mesmo assim, o segmento aponta para um caminho de comercialização mais amplo onde o crescimento da embalagem segue a disseminação da computação com uso intensivo de memória em mais funções do sistema. Isso torna a diversificação de aplicações um suporte significativo para a resiliência de longo prazo do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS.

Análise Geográfica

A Ásia-Pacífico detinha 79,84% do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS em 2025, estabelecendo-se claramente como o centro do fornecimento atual, da profundidade de fabricação e da coordenação do ecossistema. Essa posição se apoiou nas linhas de embalagem de Taiwan, na base de produção de HBM da Coreia do Sul e no papel do Japão no fornecimento de substratos, produtos químicos e insumos de equipamentos críticos. O tamanho do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS na Ásia-Pacífico permaneceu muito à frente de outras regiões porque toda a cadeia, da memória à embalagem, já estava concentrada lá antes que o atual ciclo de alta de IA se acelerasse. Essa concentração criou uma vantagem estrutural de fabricação que as regiões concorrentes estão apenas começando a abordar por meio de políticas e novos programas de investimento.

Taiwan permaneceu como a âncora dentro da Ásia-Pacífico porque os fluxos CoWoS de maior valor permaneceram mais próximos da infraestrutura de embalagem mais madura da Taiwan Semiconductor Manufacturing Company Limited e dos relacionamentos com clientes. A Coreia do Sul também fortaleceu sua relevância à medida que a embalagem de memória se tornou mais importante para o desempenho final do sistema e não apenas para a produção de DRAM. Em julho de 2026, a Samsung Electronics Co., Ltd. e a SK hynix Inc. anunciaram planos para instalações de fabricação de embalagem HBM na região de Chungcheong, na Coreia do Sul, como parte de um plano de investimento setorial de KRW 392 trilhões, equivalente a 252,5 bilhões de USD, o que reforçou o impulso da região em direção à escala de embalagem. Isso é importante para o mercado de capacidade de embalagem e oferta-demanda HBM CoWoS porque o equilíbrio de vantagem está se deslocando da liderança em processos de front-end apenas para uma coordenação mais estreita entre memória e integração de back-end. A China permaneceu um grande centro de demanda potencial, mas os controles de exportação e os requisitos de aprovação de embaladores continuaram a limitar quanto dessa demanda poderia se traduzir em programas de embalagem de ponta acessíveis. O resultado foi que a Ásia-Pacífico manteve sua dominância, mas essa dominância estava cada vez mais dividida entre a profundidade de embalagem liderada por fundição de Taiwan e as crescentes ambições de embalagem vinculada à memória da Coreia do Sul.

A América do Norte é a região de crescimento mais rápido e está projetada para expandir a um CAGR de 30,44% até 2031 no mercado de embalagem HBM CoWoS. O crescimento da região está sendo apoiado por financiamento público direto, projetos domésticos estratégicos e preferência dos clientes por locais de embalagem mais próximos de cadeias de suprimentos aliadas e centros de demanda de hiperescala. Os prêmios do NAPMP de janeiro de 2025 e os incentivos do CHIPS de dezembro de 2024 para a SK hynix Inc. e a Amkor Technology, Inc. criaram um caminho doméstico mais claro para o aumento de escala de embalagem avançada. A parceria Taiwan Semiconductor Manufacturing Company Limited-Amkor Technology, Inc. de junho de 2026 no Arizona adicionou uma estrutura operacional de longo prazo que vinculou a demanda de fundição à execução local de embalagem e teste. A Europa ainda mantinha uma posição direta de embalagem modesta neste período do relatório, enquanto a América do Sul e o Oriente Médio e África permaneceram pequenos por carecerem de infraestrutura de fabricação de semicondutores comparável.

Cenário Competitivo

O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS permaneceu altamente concentrado na ponta de maior desempenho porque apenas um pequeno grupo de fornecedores conseguia lidar com os fluxos de embalagem mais exigentes com a confiança necessária dos clientes. A Taiwan Semiconductor Manufacturing Company Limited manteve a posição mais forte porque controlava o ecossistema CoWoS mais maduro, a base de qualificação de clientes mais profunda e os relacionamentos mais estratégicos com os desenvolvedores de aceleradores de IA. Essa concentração foi reforçada pelo fato de que o excedente para parceiros OSAT ajudou o fornecimento geral, mas não substituiu completamente o papel do líder nas configurações de embalagem mais avançadas. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS, portanto, parecia oligopolístico no topo e mais fragmentado nos níveis de excedente de menor complexidade.

Os fornecedores de memória estavam competindo com igual intensidade, uma vez que o desempenho da embalagem depende cada vez mais de quão bem o HBM, o design térmico e a integração do sistema funcionam juntos. A SK hynix Inc. usou movimentos de produto e processo para fortalecer sua posição, incluindo o anúncio do iHBM em maio de 2026, que reduziu a resistência térmica em 30% por meio de elementos de resfriamento incorporados dentro da embalagem. A Samsung Electronics Co., Ltd. e a SK hynix Inc. também elevaram o valor estratégico do espaço de embalagem da Coreia do Sul com seu plano de julho de 2026 para novas instalações de fabricação de embalagem HBM na região de Chungcheong. Essas etapas mostram que a competição não se limita mais ao fornecimento de bits de memória, uma vez que a confiabilidade da embalagem, o controle térmico e a estratégia de localização são agora ferramentas competitivas centrais. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS também está conferindo às empresas OSAT maior relevância estratégica porque elas podem absorver trabalhos de excedente, apoiar a diversificação regional e ajudar os clientes a construir caminhos de fornecimento secundários. A expansão da Amkor Technology, Inc. no Arizona e sua parceria de 10 anos com a Taiwan Semiconductor Manufacturing Company Limited é um dos exemplos mais claros, uma vez que formalizou uma rota de embalagem nos EUA para clientes avançados, mesmo que a produção total seja esperada mais tarde.

O padrão competitivo sugere que os líderes estão tentando garantir vantagem por meio de capacidade, geografia e especialização de processo ao mesmo tempo. A Taiwan Semiconductor Manufacturing Company Limited está defendendo a liderança por meio do controle de reservas e da profundidade do ecossistema, enquanto a SK hynix Inc. está usando inovação térmica e investimento vinculado à embalagem para elevar seu valor estratégico em futuros aumentos de escala de HBM. A Amkor Technology, Inc. está se posicionando como um parceiro crítico de excedente e execução doméstica por meio da capacidade no Arizona apoiada tanto por acordos com clientes quanto por financiamento relacionado ao CHIPS. O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS deve, portanto, permanecer concentrado, com a competição focada menos em volume amplo e commoditizado e mais em quem pode entregar produção qualificada de alta complexidade dentro de cronogramas rigorosos dos clientes.

Líderes do Setor de Capacidade de Embalagem e Oferta-Demanda HBM CoWoS

-

Taiwan Semiconductor Manufacturing Company Limited

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

ASE Technology Holding Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: Samsung Electronics Co., Ltd. e SK hynix Inc. anunciaram planos para construir instalações de fabricação de embalagem HBM na região de Chungcheong, na Coreia do Sul, como parte de um compromisso de investimento setorial de KRW 392 trilhões (252,5 bilhões de USD), incluindo KRW 20 trilhões (12,9 bilhões de USD) da SK hynix Inc. para sua instalação avançada de embalagem e teste P&T7. O investimento sinaliza uma mudança estrutural da expansão da capacidade de embalagem avançada para a Coreia do Sul, ao lado de Taiwan.

- Junho de 2026: Taiwan Semiconductor Manufacturing Company Limited e Amkor Technology, Inc. anunciaram um acordo de 10 anos para aprimorar as capacidades avançadas de embalagem de semicondutores no Arizona, estabelecendo uma estrutura de aquisição para serviços de embalagem e teste CoWoS e InFO. A parceria, apoiada pelo campus de 7 bilhões de USD da Amkor Technology, Inc. no Arizona, formaliza um nó de embalagem doméstico nos EUA para os principais clientes da Taiwan Semiconductor Manufacturing Company Limited, com produção esperada a partir de 2028.

- Maio de 2026: SK hynix Inc. anunciou a solução iHBM, que integra elementos de resfriamento (ICEs) diretamente dentro da embalagem HBM na interface da camada física die a die, reduzindo a resistência térmica em 30% em comparação com as arquiteturas HBM convencionais. A empresa planeja adotar essa abordagem no HBM5 e nas gerações subsequentes, criando uma nova categoria de gerenciamento térmico no nível da embalagem.

- Fevereiro de 2026: SK hynix Inc. comprometeu 15 bilhões de USD para a expansão da capacidade de HBM3, HBM3E e HBM4 inicial, com o total de gastos comprometidos em embalagem avançada e plantas de fabricação nos EUA e na Coreia do Sul relatado como superior a 30 bilhões de USD, incluindo aproximadamente 27 bilhões de USD no exercício fiscal de 2026.

Escopo do Relatório Global do Mercado de Capacidade de Embalagem e Oferta-Demanda HBM CoWoS

O Mercado Global de Capacidade de Embalagem e Oferta-Demanda HBM CoWoS refere-se ao segmento da indústria focado na capacidade de produção, disponibilidade e dinâmicas de demanda da Memória de Alta Largura de Banda (HBM) integrada com a tecnologia de embalagem avançada Chip-on-Wafer-on-Substrate (CoWoS).

O Relatório do Mercado de Capacidade de Embalagem e Oferta-Demanda HBM CoWoS é Segmentado por Tecnologia de Embalagem (CoWoS-S, CoWoS-R, CoWoS-L e Outra Tecnologia de Embalagem), Geração HBM (HBM2 e HBM2E, HBM3, HBM3E, HBM4 e HBM4E e Além), Nível de Capacidade de Embalagem (Abaixo de 50.000 Wafers por Mês, 50.000 a 99.999 Wafers por Mês, 100.000 a 149.999 Wafers por Mês e 150.000 Wafers por Mês e Acima), Usuário Final (Fornecedores de GPU e Chips de IA, Hiperescaladores / Provedores de Nuvem, Empresas de Semicondutores (Fabless e IDMs), Fornecedores de Equipamentos de Rede e Telecomunicações, Fornecedores de Semicondutores Automotivos e Eletrônica Aeroespacial e de Defesa), Aplicação (Aceleradores de IA, Computação de Alto Desempenho, GPUs, FPGAs, Processadores de Rede e de Centro de Dados e Processadores de Aplicação) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CoWoS-S |

| CoWoS-R |

| CoWoS-L |

| Outra Tecnologia de Embalagem |

| HBM2 e HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E e Além |

| Abaixo de 50.000 Wafers por Mês |

| 50.000 a 99.999 Wafers por Mês |

| 100.000 a 149.999 Wafers por Mês |

| 150.000 Wafers por Mês e Acima |

| Fornecedores de GPU e Chips de IA |

| Hiperescaladores / Provedores de Nuvem |

| Empresas de Semicondutores (Fabless e IDMs) |

| Fornecedores de Equipamentos de Rede e Telecomunicações |

| Fornecedores de Semicondutores Automotivos |

| Eletrônica Aeroespacial e de Defesa |

| Aceleradores de IA |

| Computação de Alto Desempenho |

| GPUs |

| FPGAs |

| Processadores de Rede e de Centro de Dados |

| Processadores de Aplicação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tecnologia de Embalagem | CoWoS-S | |

| CoWoS-R | ||

| CoWoS-L | ||

| Outra Tecnologia de Embalagem | ||

| Por Geração HBM | HBM2 e HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E e Além | ||

| Por Nível de Capacidade de Embalagem | Abaixo de 50.000 Wafers por Mês | |

| 50.000 a 99.999 Wafers por Mês | ||

| 100.000 a 149.999 Wafers por Mês | ||

| 150.000 Wafers por Mês e Acima | ||

| Por Usuário Final | Fornecedores de GPU e Chips de IA | |

| Hiperescaladores / Provedores de Nuvem | ||

| Empresas de Semicondutores (Fabless e IDMs) | ||

| Fornecedores de Equipamentos de Rede e Telecomunicações | ||

| Fornecedores de Semicondutores Automotivos | ||

| Eletrônica Aeroespacial e de Defesa | ||

| Por Aplicação | Aceleradores de IA | |

| Computação de Alto Desempenho | ||

| GPUs | ||

| FPGAs | ||

| Processadores de Rede e de Centro de Dados | ||

| Processadores de Aplicação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do mercado de capacidade de embalagem e oferta-demanda HBM CoWoS?

O mercado de capacidade de embalagem e oferta-demanda HBM CoWoS foi avaliado em 1,71 bilhões de USD em 2025, atingiu 2,31 bilhões de USD em 2026 e está previsto para atingir 8,42 bilhões de USD até 2031 a um CAGR de 29,53%.

O que está impulsionando a demanda pelo mercado de capacidade de embalagem e oferta-demanda HBM CoWoS?

O principal impulsionador é a demanda por aceleradores de IA que continua a superar o fornecimento qualificado de embalagem avançada, o que mantém a alocação restrita e estende os ciclos de reserva.

Qual tecnologia de embalagem lidera atualmente este espaço?

O CoWoS-S liderou em 2025 com 68,31% de participação, apoiado por seu uso estabelecido em implantações de treinamento de IA e computação de alto desempenho.

Qual geração de HBM deve crescer mais rapidamente?

O HBM4 é a geração de crescimento mais rápido, com um CAGR projetado de 30,42% até 2031, à medida que os programas de memória de próxima geração exigem integração de embalagem mais avançada.

Qual região domina a produção atualmente?

A Ásia-Pacífico liderou com 79,84% de participação em 2025 porque Taiwan, Coreia do Sul e Japão juntos fornecem a base de fabricação e materiais mais profunda.

Quais usuários finais estão se expandindo mais rapidamente?

Os hiperescaladores e provedores de nuvem são o grupo de usuários finais de crescimento mais rápido, com um CAGR projetado de 30,71% até 2031, à medida que os programas de silício de IA personalizado se expandem ainda mais.

Página atualizada pela última vez em: