Tamanho e Participação do Mercado de HBM 8-Hi Vs 12-Hi Stack

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.20% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HBM 8-Hi Vs 12-Hi Stack por Mordor Intelligence

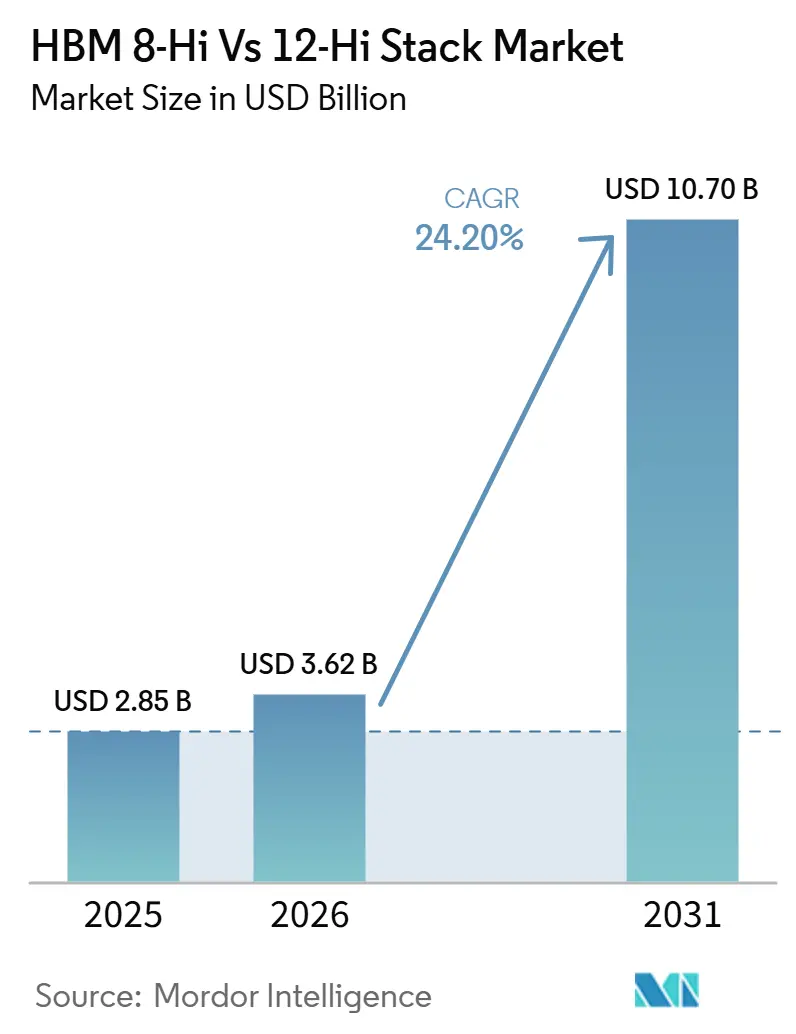

Espera-se que o tamanho do mercado de HBM 8-Hi vs 12-Hi Stack aumente de 2,85 bilhões de USD em 2025 para 3,62 bilhões de USD em 2026 e atinja 10,70 bilhões de USD até 2031, crescendo a um CAGR de 24,20% ao longo de 2026-2031. O mercado de HBM 8-Hi vs 12-Hi Stack está se expandindo porque os roteiros dos aceleradores de IA agora tratam a altura do stack como uma escolha de design em nível de produto, em vez de um detalhe de empacotamento de back-end. O caminho de HBM4 8-Hi da NVIDIA foca em maior largura de banda por pino, enquanto o caminho de HBM4 12-Hi da AMD foca em maior capacidade por pacote, e essa divisão tornou a arquitetura de memória um ponto direto de diferenciação comercial. A demanda também está aumentando porque as atualizações de servidores de inferência estão aumentando o conteúdo de HBM por sistema, o que sustenta o crescimento da receita mesmo quando o crescimento unitário desacelera. O fornecimento permanece concentrado entre um pequeno grupo de fabricantes, mas a alavancagem dos compradores tornou-se mais forte nos níveis de maior desempenho, à medida que acordos de codesenvolvimento plurianuais moldam a qualificação e a alocação. O crescimento de curto prazo ainda é limitado pelos limites de empacotamento avançado e pelos desafios de rendimento de TSV de camadas superiores, o que significa que o mercado de HBM 8-Hi vs 12-Hi Stack provavelmente permanecerá com oferta restrita à medida que a demanda de programas de GPU e ASIC personalizado continua a crescer.

Principais Conclusões do Relatório

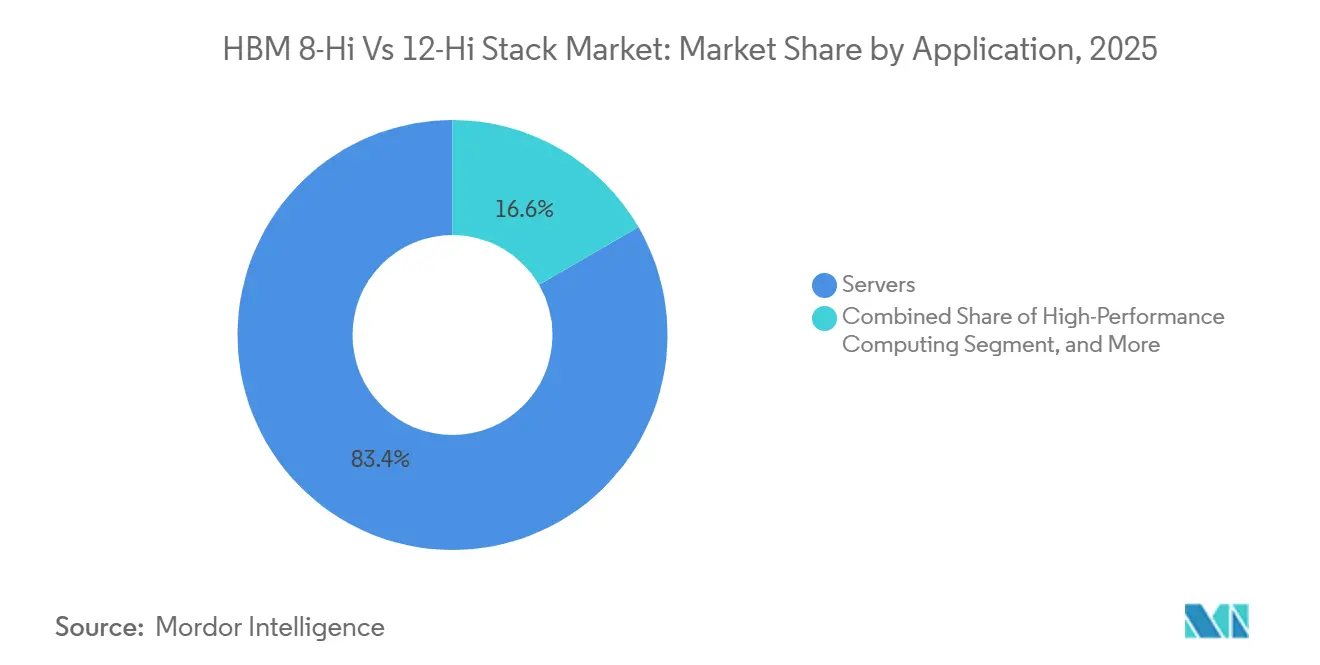

- Por aplicação, os servidores detinham 83,38% do mercado de HBM 8-Hi vs 12-Hi Stack em 2025, e também se espera que cresçam a 25,19% até 2031.

- Por tecnologia, o HBM3E foi a geração líder em 2025, enquanto o HBM4 está projetado para se expandir a um CAGR de 25,08% até 2031.

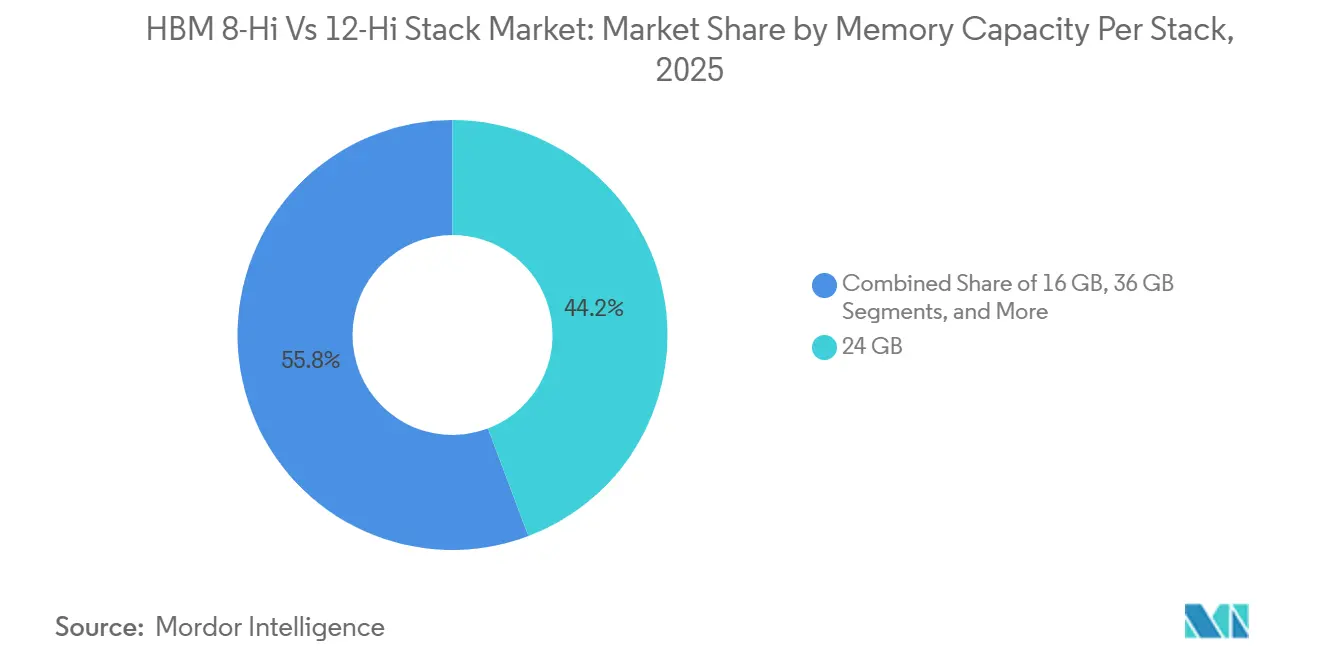

- Por capacidade de memória por stack, 24 GB representou 44,24% do mercado em 2025, enquanto o nível acima de 36 GB está projetado para se expandir a um CAGR de 25,11% até 2031.

- Por interface de processador, a integração de GPU detinha 79,93% do mercado em 2025, enquanto as interfaces de acelerador de IA e ASIC foram identificadas como a categoria de interface de crescimento mais rápido durante o período de previsão.

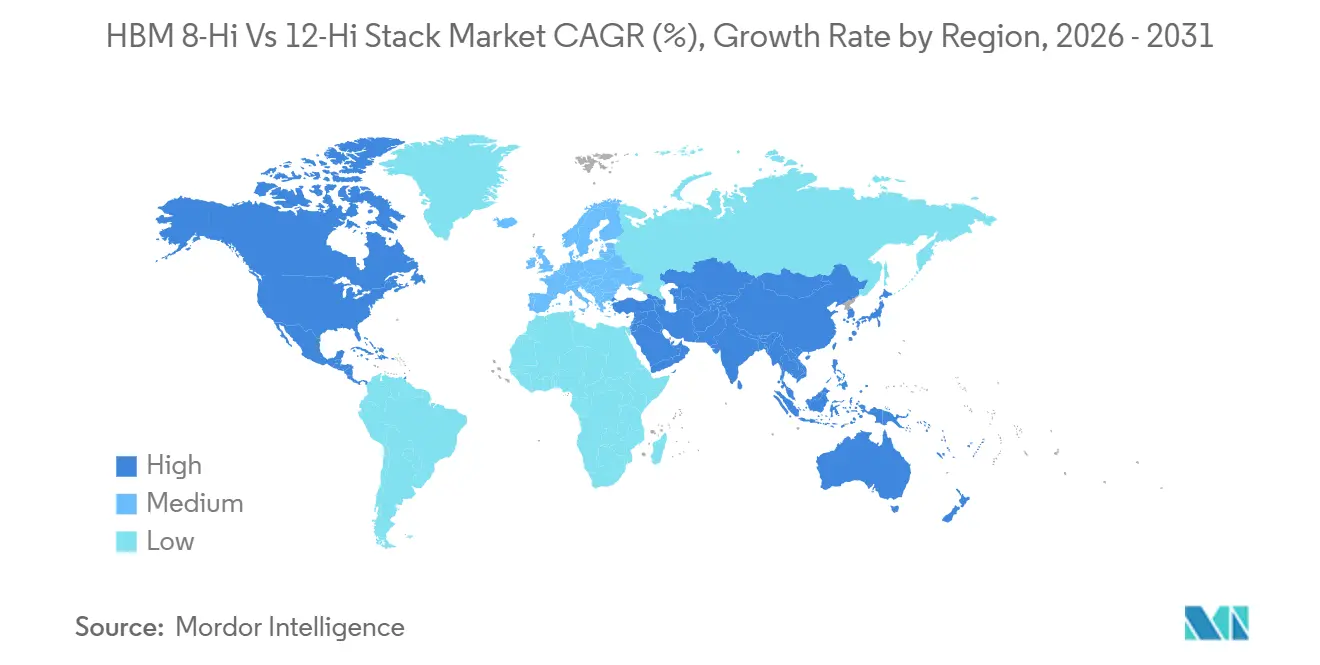

- Por geografia, a Ásia-Pacífico detinha 74,62% do mercado em 2025, enquanto a América do Norte foi identificada como o segmento regional de crescimento mais rápido até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de HBM 8-Hi Vs 12-Hi Stack

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalabilidade Rápida de Largura de Banda de Aceleradores de IA | +5.5% | Global, com demanda concentrada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atração de Qualificação de HBM4 pelas Principais Plataformas de GPU | +4.5% | Global, decisões de qualificação na América do Norte e fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Acordos de Fornecimento de Longo Prazo Favorecendo a Qualificação 12-Hi | +3.5% | Global, ancorado na fabricação da Ásia-Pacífico e nos centros de demanda da América do Norte | Médio prazo (2-4 anos) |

| Melhorias em Ligação Híbrida e Design Térmico Permitindo Stacks Mais Altos | +2.5% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte via instalações da TSMC e OSAT | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Empacotamento na TSMC e Parceiros OSAT | +2.0% | Núcleo da Ásia-Pacífico, especialmente Taiwan e Coreia do Sul, com crescimento na América do Norte | Médio prazo (2-4 anos) |

| Atualizações de Densidade de Servidores de Inferência Aumentando o Conteúdo de HBM por Sistema | +1.5% | Global, com ganhos iniciais em clusters de data centers da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalabilidade Rápida de Largura de Banda de Aceleradores de IA

Cada geração principal de aceleradores elevou a largura de banda mínima de memória necessária para treinamento e inferência de IA competitivos, e essa mudança empurrou o mercado de HBM 8-Hi vs 12-Hi Stack para um ciclo de atualização mais rápido. A plataforma Rubin da NVIDIA elevou a largura de banda agregada de HBM4 bem acima do nível usado em sistemas anteriores, o que aumentou a pressão sobre os fornecedores de memória para entregar stacks de maior desempenho sem estender as janelas de qualificação.[1]Samsung Global Newsroom, "Samsung Envia o Primeiro HBM4 Comercial do Setor com Desempenho Máximo para Computação de IA," Samsung Global Newsroom, news.samsung.com A Micron declarou no final de 2025 que seus produtos HBM4 estavam operando acima de 11 Gbps e crescendo a um ritmo materialmente mais rápido do que o HBM3E, o que mostrou que metas de velocidade de pino mais altas já haviam se tornado um requisito comercial, e não um marco de laboratório. Essa mudança é importante porque o mercado de HBM 8-Hi vs 12-Hi Stack agora responde primeiro aos roteiros dos aceleradores, e o planejamento dos fornecedores segue essas decisões de roteiro. Isso também eleva a barreira para novos entrantes, porque stacks mais rápidos exigem controle de processo mais rigoroso, qualificação mais rápida e integração mais estreita com o ciclo de desenvolvimento de GPU e ASIC. O resultado imediato é uma demanda mais forte tanto por stacks 8-Hi de alta velocidade quanto por stacks 12-Hi de maior capacidade, à medida que os fornecedores de plataformas otimizam para diferentes resultados de sistema.

Atração de Qualificação de HBM4 pelas Principais Plataformas de GPU

A qualificação em programas de GPU de ponta tornou-se um dos gatilhos comerciais mais claros no mercado de HBM 8-Hi vs 12-Hi Stack. A JEDEC lançou o padrão formal HBM4 em abril de 2025, e esse passo forneceu aos fornecedores e designers de chips uma estrutura comum em torno de uma interface de 2.048 bits e 32 canais independentes.[2]JEDEC Solid State Technology Association, "JEDEC Publica o Padrão HBM4," JEDEC, jedec.org A SK hynix enviou as primeiras amostras de HBM4 de 12 camadas aos clientes em março de 2025 usando seu processo Advanced MR-MUF, o que a posicionou cedo no próximo ciclo de plataforma. A Samsung então entrou em produção em massa comercial de HBM4 em fevereiro de 2026 com produtos de 24 GB a 36 GB construídos em um die base lógico de 4 nm, mostrando que mais de um fornecedor poderia suportar a primeira onda de implantação de HBM4. A Synopsys também validou o primeiro chip de teste de IP HBM4 em um processo de 3 nm, o que mostrou que o ecossistema de design já estava se alinhando em torno do novo padrão. Em conjunto, essas etapas reduziram o risco de fonte única para os compradores e tornaram a concorrência entre fornecedores mais intensa em todo o mercado de HBM 8-Hi vs 12-Hi Stack.

Acordos de Fornecimento de Longo Prazo Favorecendo a Qualificação 12-Hi

Acordos de fornecimento plurianuais estão moldando a qualificação e a alocação no mercado de HBM 8-Hi vs 12-Hi Stack com mais força do que as compras no mercado spot aberto. A SK hynix assinou um acordo plurianual de codesenvolvimento e fornecimento com a NVIDIA em junho de 2026, cobrindo HBM4 e memória de IA de próxima geração para sistemas de IA em escala de rack.[3]SK hynix Newsroom, "Novo Investimento em Instalações para o Cluster de Semicondutores de Yongin," SK hynix Newsroom, news.skhynix.com Esse acordo é importante porque os futuros programas de 12-Hi e camadas superiores estão agora sendo alinhados com roteiros de plataformas contratados, o que reduz a incerteza tanto para o planejamento de volume quanto para os gastos de capital. A SK hynix também aprovou investimento adicional para seu cluster de semicondutores de Yongin em fevereiro de 2026, elevando o capital comprometido total para a primeira fábrica a KRW 31 trilhões (21,5 bilhões de USD) e avançando os planos de capacidade em resposta à demanda de IA. A Micron declarou que toda a sua alocação de HBM4 para 2026 já havia sido esgotada, o que mostrou que a demanda pré-comprometida havia se tornado o principal mecanismo de precificação e visibilidade de volume nos stacks de nível superior. Como resultado, o mercado de HBM 8-Hi vs 12-Hi Stack está sendo moldado tanto pelo alinhamento contratual de longo horizonte quanto pelo desempenho imediato em benchmarks.

Melhorias em Ligação Híbrida e Design Térmico Permitindo Stacks Mais Altos

O desempenho térmico permanece central para o mercado de HBM 8-Hi vs 12-Hi Stack porque stacks mais altos enfrentam maior resistência e limites de resfriamento em nível de sistema mais rígidos. Uma pesquisa publicada na revista Electronics em 2025 constatou que o acúmulo de calor torna-se materialmente mais severo além de 12 camadas em estruturas de memória tridimensional com ligação híbrida. Essa descoberta ajuda a explicar por que os primeiros produtos HBM4 mantiveram abordagens baseadas em microbump enquanto os fornecedores preparavam caminhos de ligação mais avançados para produtos posteriores. A Samsung declarou que seu HBM4 entregou uma melhoria de 10% na resistência térmica e um ganho de 30% na dissipação de calor em comparação com o HBM3E, o que tornou o desempenho térmico um argumento de venda mais claro em sistemas aceleradores de alta potência. A Samsung também enviou amostras de HBM4E de 48 GB em maio de 2026, e a SK hynix seguiu com amostras de HBM4E de 12 camadas em junho de 2026, o que mostrou que a próxima etapa de escalabilidade de stack já estava sob revisão ativa dos clientes. Essas melhorias sustentam o mercado de HBM 8-Hi vs 12-Hi Stack porque o comportamento térmico da memória agora afeta a confiabilidade total do acelerador, não apenas as especificações dos componentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas de Rendimento de TSV Acima de Stacks de 12 Camadas | -4.0% | Núcleo da Ásia-Pacífico, especialmente Coreia do Sul e Taiwan, afetando todos os principais fabricantes de HBM | Curto prazo (≤ 2 anos) |

| Capacidade Limitada de Empacotamento Avançado CoWoS e SoIC | -3.5% | Núcleo da Ásia-Pacífico, com Taiwan dominante e expansão para Malásia e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Limitação Térmica em Dispositivos de Alta Largura de Banda | -2.5% | Global, com risco em nível de sistema concentrado em data centers da América do Norte | Médio prazo (2-4 anos) |

| Risco de Concentração de Qualificação Vinculado a um Pequeno Número de Compradores | -2.0% | Global, concentrado na América do Norte entre fornecedores de GPU e hiperescaladores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perdas de Rendimento de TSV Acima de Stacks de 12 Camadas

O rendimento de TSV permanece um dos limites de produção mais difíceis no mercado de HBM 8-Hi vs 12-Hi Stack porque cada camada adicionada aumenta a pressão de alinhamento e confiabilidade. Um trabalho apresentado no IEEE IRPS 2025 constatou que a proximidade da zona de exclusão de TSV no HBM3E pode degradar a confiabilidade de back-end à medida que os layouts se tornam mais compactos, e esse efeito torna-se mais difícil de gerenciar em configurações de 12-Hi e superiores. O mesmo problema de produção tem efeitos comerciais práticos porque o rendimento estável em stacks mais altos requer vários trimestres de aprendizado de processo antes que a produção em volume se torne confiável. Esse ciclo de aprendizado retarda o ritmo com que o mercado de HBM 8-Hi vs 12-Hi Stack pode traduzir a demanda em crescimento de remessas. Isso também ajuda a explicar por que os atrasos de qualificação permaneceram visíveis mesmo para fornecedores bem financiados que já haviam estabelecido posições fortes em gerações anteriores de HBM. Até que o rendimento melhore no mesmo ritmo que a ambição de stack, os produtos de camadas superiores continuarão a enfrentar oferta mais restrita do que a demanda.

Capacidade Limitada de Empacotamento Avançado CoWoS e SoIC

O empacotamento avançado permanece um gargalo vinculante para o mercado de HBM 8-Hi vs 12-Hi Stack porque os stacks de memória só geram receita após a integração com dies de computação de alto desempenho. A TSMC expandiu a capacidade de CoWoS de 35.000 wafers por mês em 2024 para 70.000 a 80.000 wafers por mês até o final de 2025, e tinha como meta 115.000 a 140.000 wafers por mês até o final de 2026. Mesmo com essa expansão, a TSMC relatou em 2026 que a lacuna entre oferta e demanda estava apenas se estreitando, e não desaparecendo, o que significava que a demanda estava crescendo quase tão rapidamente quanto as novas linhas estavam sendo comissionadas. O mercado de HBM 8-Hi vs 12-Hi Stack, portanto, permanece limitado não apenas pela fabricação de memória, mas também pelo ritmo de montagem de CoWoS e pela capacidade de empacotamento avançado relacionada. Esse problema é mais amplo do que o ciclo de GPU porque provedores de nuvem e desenvolvedores de ASIC personalizado também estão reservando grandes alocações de empacotamento. Como o empacotamento de próxima geração baseado em painel foi adiado bem além do horizonte de previsão, esse gargalo provavelmente permanecerá um limite de curto prazo na produção realizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Servidores Ancoram a Demanda Estrutural em Meio à Densificação de Inferência

Os servidores representaram 83,38% da participação do mercado de HBM 8-Hi vs 12-Hi Stack em 2025, o que mostra com que força a demanda atual está vinculada à infraestrutura de aceleradores de IA. O mercado de HBM 8-Hi vs 12-Hi Stack permaneceu centrado em servidores porque o HBM de camadas altas ainda é usado principalmente onde a largura de banda e a capacidade extremas de memória justificam uma conta de sistema premium. O ciclo de atualização de servidores também está aumentando o conteúdo de HBM por rack, não apenas o número de sistemas enviados, e isso muda o mix de receita em favor de implantações mais densas. O NVL72 Vera Rubin da NVIDIA carrega 20,7 terabytes de HBM4 por rack versus 8 terabytes no sistema Grace Blackwell anterior, o que eleva o conteúdo de memória em 2,6x no nível de rack. A Samsung esperava que suas vendas de HBM mais do que triplicassem em 2026 em relação a 2025, o que era consistente com o aumento do conteúdo de HBM por plataforma de servidor.

O restante do mix de aplicações permaneceu muito menor, embora redes e HPC estivessem mais próximos do segmento de servidores em relevância comercial. A demanda de redes aumentou pelo mesmo motivo básico, que é que os clusters de IA precisam de silício de comutação capaz de mover dados a velocidades mais próximas dos aceleradores que conectam. Os programas de ASIC personalizado relacionados à Broadcom apoiaram essa direção ao aumentar o papel do HBM em redes de mercado e silício de infraestrutura de IA, mesmo que a categoria de servidores tenha permanecido dominante no mercado de HBM 8-Hi vs 12-Hi Stack. O HPC permaneceu importante, mas avançou mais lentamente porque as implantações governamentais e de pesquisa seguem ciclos de financiamento e instalação mais longos. A eletrônica de consumo e o setor automotivo e de transporte permaneceram em estágio inicial de adoção porque o prêmio de custo do HBM permaneceu difícil de justificar em produtos com limites de custo e energia mais rígidos.

Por Tecnologia: HBM4 Pronto para Remodelar o Mix de Gerações

O HBM4 está projetado para se expandir a um CAGR de 25,08% no tamanho do mercado de HBM 8-Hi vs 12-Hi Stack até 2031, tornando-o a geração de tecnologia de crescimento mais rápido no período de previsão. O lançamento do HBM4 pela JEDEC em abril de 2025 dobrou a largura da interface para 2.048 bits e padronizou 32 canais independentes, o que aumentou materialmente o teto de largura de banda para produtos de próxima geração. A Samsung declarou que seu HBM4 comercial atingiu até 3,3 TB/s por stack, o que ressaltou por que os novos programas de GPU e ASIC estavam se alinhando em torno desta geração. O mercado de HBM 8-Hi vs 12-Hi Stack ainda dependia fortemente do HBM3E em 2025 porque os ciclos de produção do Blackwell e do MI350 mantiveram essa geração relevante mesmo quando o HBM4 avançou para qualificação e crescimento inicial. Essa sobreposição significa que a mudança tecnológica não é uma substituição em uma única etapa e se desenvolverá ao longo de vários ciclos de plataforma.

Gerações mais antigas, como HBM2, HBM2E e HBM3, continuaram a atender implantações legadas de HPC e gráficos que ainda não haviam concluído os ciclos de atualização. Esses níveis provavelmente perderão participação ao longo do tempo, mas ainda fornecem um nível base de receita nos primeiros anos da previsão. A transição mais importante é entre HBM4 e HBM4E, onde os fornecedores já estão tentando estender a largura de banda e a capacidade sem esperar por uma reinicialização geracional completa. A Samsung enviou amostras de HBM4E de 48 GB de 12 camadas em maio de 2026, e a SK hynix enviou amostras de HBM4E de 12 camadas em junho de 2026, o que mostrou que o pipeline de tecnologia dentro do setor de HBM 8-Hi vs 12-Hi Stack já estava avançando além do HBM4 de primeira onda. A Synopsys também validou o IP HBM4 em um processo de 3 nm, o que apoia o ecossistema de design mais amplo necessário para uma adoção mais rápida em silício personalizado.

Por Capacidade de Memória por Stack: 24 GB Lidera Enquanto os Níveis de Ultra-Alta Densidade Ganham Velocidade

O nível de 24 GB detinha 44,24% do tamanho do mercado de HBM 8-Hi vs 12-Hi Stack em 2025, refletindo a forte presença de produtos HBM3E de 12-Hi e HBM4 de 12-Hi iniciais. Esse segmento se beneficiou de ampla relevância de plataforma porque os designs de 12 camadas mapeavam naturalmente para as capacidades necessárias nos sistemas de IA atuais. O mercado de HBM 8-Hi vs 12-Hi Stack manteve 24 GB na liderança porque está no centro da implantação comercial atual, onde fornecedores e compradores podem equilibrar densidade, rendimento e velocidade de qualificação. O nível acima de 36 GB está projetado para crescer a um CAGR de 25,11% até 2031 à medida que o HBM4 e o HBM4E avançam para configurações de 36 GB e 48 GB. Esse padrão de demanda vem de operadores de inferência que desejam que modelos maiores permaneçam dentro do HBM da GPU, onde evitar o acesso à memória externa ajuda a proteger a latência e o throughput.

Os níveis de 16 GB e até 8 GB estão perdendo participação porque as novas plataformas estão se afastando das opções de menor densidade. O nível de 36 GB permanece comercialmente importante porque oferece um ponto intermediário entre os produtos dominantes de 24 GB de hoje e as configurações de ultra-alta densidade que ainda estão subindo a curva de qualificação. A SK hynix enviou amostras de HBM4 de 36 GB de 12 camadas em março de 2025, o que confirmou que esse nível já havia avançado do conceito para a amostragem de clientes. Uma divisão notável dentro do mercado de HBM 8-Hi vs 12-Hi Stack é que o caminho 8-Hi da NVIDIA está vinculado a menor capacidade por stack com ênfase em maior velocidade de pino, enquanto o caminho 12-Hi da AMD está vinculado a capacidade de sistema muito maior. Essa divisão de plataforma permite que o nível de 24 GB e o nível acima de 36 GB cresçam ao mesmo tempo por razões comerciais diferentes.

Por Interface de Processador: Liderança de GPU Mascara Rápida Diversificação de ASIC

As interfaces de GPU capturaram 79,93% da participação do mercado de HBM 8-Hi vs 12-Hi Stack em 2025, o que reflete o controle da NVIDIA e da AMD sobre a implantação atual de aceleradores de IA. O mercado de HBM 8-Hi vs 12-Hi Stack ainda é altamente dependente de GPUs porque elas permanecem o principal motor de computação para treinamento e inferência de IA em grande escala. Dentro dessa base de GPU, a divisão arquitetural é clara porque a NVIDIA está usando stacks 8-Hi para enfatizar a largura de banda por pino, enquanto a AMD está usando stacks 12-Hi para enfatizar a capacidade de memória por sistema. Isso torna a discussão sobre interface de processador inseparável da divisão central de design que define o mercado de HBM 8-Hi vs 12-Hi Stack. As interfaces de CPU permaneceram menores, mas relevantes em sistemas de HPC selecionados onde a memória no pacote pode melhorar cargas de trabalho sensíveis à latência.

O segmento de acelerador de IA e ASIC foi a categoria de interface de crescimento mais rápido porque os hiperescaladores estão financiando programas de silício personalizado que podem contornar as GPUs de mercado em cargas de trabalho selecionadas. A geração Ironwood TPU do Google usou HBM com 192 GiB de capacidade e 7,37 TB/s de largura de banda, o que mostrou que a rota de ASIC personalizado está se tornando um canal de demanda material para memória avançada. Essa mudança é importante porque os programas de ASIC personalizado geralmente funcionam em roteiros plurianuais, o que dá aos fornecedores mais visibilidade sobre as especificaçes de memória necessárias e o cronograma de volume. A Synopsys e a Rambus também se tornaram mais importantes para o setor de HBM 8-Hi vs 12-Hi Stack porque o IP de controlador e o trabalho de validação agora estão incorporados mais profundamente nos programas de silício personalizado. As interfaces FPGA e outras permaneceram de nicho, mas retiveram valor em cargas de trabalho de redes, defesa e processamento de sinais onde o menor consumo de energia por bit do HBM ainda pode justificar um prêmio.

Análise Geográfica

A Ásia-Pacífico detinha 74,62% da participação do mercado de HBM 8-Hi vs 12-Hi Stack em 2025, o que reflete a concentração de fabricação de memória e empacotamento avançado na Coreia do Sul e em Taiwan. O mercado de HBM 8-Hi vs 12-Hi Stack permanece centrado na Ásia-Pacífico porque a SK hynix e a Samsung executam a produção primária de DRAM HBM na Coreia do Sul, enquanto Taiwan detém uma grande parcela da capacidade de empacotamento CoWoS por meio da TSMC e fornecedores relacionados. A Coreia do Sul está no centro do crescimento atual de oferta porque a SK hynix acelerou o investimento no cluster de semicondutores de Yongin e continuou a expandir a capacidade em resposta à demanda relacionada à IA. Taiwan é igualmente crítica porque o ritmo de crescimento do CoWoS afeta diretamente quanto HBM pode chegar ao mercado final como módulos aceleradores empacotados. A Índia permaneceu em estágio inicial na fabricação de semicondutores, e seus programas atuais ainda não se intersectavam com a produção de classe HBM.

A América do Norte foi a geografia de crescimento mais rápido no período de previsão porque os gastos de capital dos hiperescaladores continuaram a atrair mais memória avançada para a infraestrutura de IA doméstica. A Lei CHIPS e Ciência dos EUA também incentivou a localização de memória avançada e capacidade de empacotamento, o que apoiou o papel da região no mercado de HBM 8-Hi vs 12-Hi Stack. A Micron delineou um compromisso de investimento doméstico de 50 bilhões de USD ao longo de várias décadas, com mais de 6 bilhões de USD em apoio federal esperado para fábricas de ponta em Idaho e Nova York. A SK hynix também anunciou uma instalação de empacotamento avançado de 3,87 bilhões de USD em Indiana, o que mostrou que a localização de empacotamento havia começado a passar de meta de política para investimento comprometido. Esses movimentos são importantes porque os compradores preferem cada vez mais opções de fornecimento que reduzam o risco de concentração geopolítica.

A demanda de HBM da Europa permaneceu vinculada principalmente a programas de HPC e desenvolvimento de IA automotiva, mas a região ainda carecia de capacidade primária de fabricação de HBM. Isso deixou a Europa dependente de fornecedores da Ásia-Pacífico e empurrou os projetos locais para o final das filas de alocação quando a oferta se tornava mais restrita. A América do Sul e o Oriente Médio e África permaneceram centros de demanda menores, com crescimento vinculado principalmente a infraestrutura de IA soberana e programas de data centers. Sua direção dependia mais dos gastos em infraestrutura e do acesso a fornecedores externos do que da produção local de semicondutores. Como resultado, o mercado de HBM 8-Hi vs 12-Hi Stack ainda mostrava um claro desequilíbrio entre onde a memória é fabricada e onde a futura demanda de computação de IA está se acelerando.

Cenário Competitivo

O mercado de HBM 8-Hi vs 12-Hi Stack permaneceu extremamente concentrado no lado da oferta porque SK hynix, Samsung Electronics e Micron Technology controlavam a fabricação primária de DRAM HBM. A SK hynix manteve a posição mais forte em HBM ao longo de 2025 e até 2026, e seu acordo de junho de 2026 com a NVIDIA fortaleceu essa liderança ao vincular o desenvolvimento futuro de memória a um dos maiores roteiros de plataforma de IA do setor. A Samsung respondeu impulsionando uma estratégia de HBM4 verticalmente integrada construída em torno de seu próprio die base lógico de 4 nm e fabricação de DRAM interna, o que lhe permitiu competir tanto em desempenho quanto em controle de design de sistema. A Samsung também declarou que as vendas cumulativas de HBM4 ultrapassaram 1 bilhão de USD dentro de 130 dias após o início da produção em massa comercial e que toda a produção de HBM de 2026 já havia sido pré-comprometida pelos clientes. A Micron seguiu um caminho diferente ao adquirir a fábrica P5 da PSMC em Tongluo por 2 bilhões de USD, o que acelerou a expansão de capacidade sem o prazo de entrega mais longo de um projeto greenfield.

Abaixo dos três fornecedores primários, o mercado de HBM 8-Hi vs 12-Hi Stack tornou-se mais fragmentado em torno de empacotamento, teste e habilitação de design. A TSMC detinha um papel de guardião porque a capacidade de CoWoS permaneceu esgotada bem antes da entrega, o que deu à empresa forte influência sobre quais programas de aceleradores avançavam mais rapidamente para o volume. Os provedores OSAT, como ASE Technology Holding, Amkor Technology e Powertech Technology, estavam se expandindo para funções de empacotamento mais avançadas, mas a qualificação em 12-Hi e acima ainda exigia tempo e desempenho de rendimento comprovado. Isso tornou o empacotamento avançado menos uma etapa simples de terceirização e mais um filtro competitivo para todo o mercado de HBM 8-Hi vs 12-Hi Stack.

Outra área de competição se abriu em configurações de HBM personalizadas vinculadas a programas de ASIC de hiperescaladores. Compradores como Google, Amazon e Microsoft têm solicitado designs de memória que diferem em lógica de die base, envelope térmico e necessidades de E/S, o que criou espaço para precificação premium e codesign mais próximo. A Synopsys fortaleceu esse canal ao validar o primeiro chip de teste de IP HBM4 em um nó de 3 nm, o que tornou o trabalho avançado de controlador e integração mais credível para equipes de silício personalizado. O resultado prático é que o mercado de HBM 8-Hi vs 12-Hi Stack está concentrado no topo, mas o ecossistema circundante está se tornando mais especializado e estrategicamente importante.

Líderes do Setor de HBM 8-Hi Vs 12-Hi Stack

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Amkor Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA e a SK hynix assinaram um acordo plurianual de codesenvolvimento e fornecimento em 8 de junho de 2026, cobrindo HBM4 e memória de IA de próxima geração para a infraestrutura de "fábrica de IA" da NVIDIA, incluindo a plataforma Vera Rubin. O acordo, divulgado durante a visita do CEO Jensen Huang à Coreia do Sul, dá à SK hynix prioridade estrutural de alocação e influência de codesign sobre as futuras especificações de stack HBM.

- Junho de 2026: Jensen Huang confirmou em 5 de junho de 2026 que todos os três fornecedores de HBM4, SK hynix, Samsung Electronics e Micron Technology, haviam passado na qualificação e entrado em produção para a plataforma Vera Rubin da NVIDIA, com remessas aos clientes programadas para o terceiro trimestre de 2026. Isso marca a primeira geração de GPU da NVIDIA a entrar em produção em volume com fornecimento simultâneo de HBM de múltiplos fornecedores, deslocando a alavancagem de precificação para o comprador.

- Junho de 2026: A Samsung Electronics relatou que as vendas cumulativas de HBM4 ultrapassaram 1 bilhão de USD dentro de 130 dias do início da produção em massa comercial, com projeções de fim de ano acima de 10 bilhões de USD. A Samsung também divulgou que toda a sua capacidade de produção de HBM de 2026 havia sido pré-comprometida pelos clientes, com crescimento esperado de remessas de HBM ano a ano superior a 200%.

- Maio de 2026: A Samsung Electronics enviou as primeiras amostras de HBM4E de 48 GB de 12 camadas do setor para os principais clientes globais, com velocidade de pino de 14 a 16 Gbps, largura de banda de memória acima de 3,6 TB/s por stack, superando em mais de 20% o HBM4, e visando a integração com o acelerador Vera Rubin Ultra de próxima geração da NVIDIA planejado para 2027.

Escopo do Relatório Global do Mercado de HBM 8-Hi Vs 12-Hi Stack

O Mercado Global de HBM 8-Hi vs 12-Hi Stack refere-se ao segmento especializado da indústria que compara e analisa a demanda, adoção e avanços tecnológicos entre módulos de Memória de Alta Largura de Banda (HBM) configurados em arquiteturas de stack de 8 camadas (8-Hi) e 12 camadas (12-Hi).

O Relatório do Mercado de HBM 8-Hi vs 12-Hi Stack é Segmentado por Aplicação (Servidores, Redes, Computação de Alto Desempenho, Eletrônica de Consumo e Automotivo e Transporte), Tecnologia (HBM2, HBM2E, HBM3, HBM3E e HBM4), Capacidade de Memória por Stack (Até 8 GB, 16 GB, 24 GB, 36 GB e Acima de 36 GB), Interface de Processador (GPU, CPU, Acelerador de IA e ASIC, FPGA e Outras Interfaces de Processador) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Servidores |

| Redes |

| Computação de Alto Desempenho |

| Eletrônica de Consumo |

| Automotivo e Transporte |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Até 8 GB |

| 16 GB |

| 24 GB |

| 36 GB |

| Acima de 36 GB |

| GPU |

| CPU |

| Acelerador de IA e ASIC |

| FPGA |

| Outras Interfaces de Processador |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Aplicação | Servidores | |

| Redes | ||

| Computação de Alto Desempenho | ||

| Eletrônica de Consumo | ||

| Automotivo e Transporte | ||

| Por Tecnologia | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Capacidade de Memória por Stack | Até 8 GB | |

| 16 GB | ||

| 24 GB | ||

| 36 GB | ||

| Acima de 36 GB | ||

| Por Interface de Processador | GPU | |

| CPU | ||

| Acelerador de IA e ASIC | ||

| FPGA | ||

| Outras Interfaces de Processador | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de HBM 8-Hi vs 12-Hi Stack?

O mercado de HBM 8-Hi vs 12-Hi Stack foi avaliado em 2,85 bilhões de USD em 2025, atingiu 3,62 bilhões de USD em 2026 e está previsto para chegar a 10,70 bilhões de USD até 2031 a um CAGR de 24,20%.

Por que os stacks HBM 8-Hi e 12-Hi estão ambos ganhando tração?

O principal motivo é que os fornecedores de plataformas estão otimizando para resultados diferentes. O caminho da NVIDIA enfatiza a largura de banda por pino com stacks 8-Hi, enquanto o caminho da AMD enfatiza a capacidade por pacote com stacks 12-Hi.

Qual aplicação gera mais receita neste espaço?

Os servidores lideraram a demanda com 83,38% da receita de 2025 porque os sistemas de treinamento e inferência de IA permanecem o principal caso de uso comercial para HBM de camadas altas.

Qual geração de tecnologia está crescendo mais rapidamente?

O HBM4 é a geração de tecnologia de crescimento mais rápido, com um CAGR previsto de 25,08% até 2031, sustentado pela mudança para interfaces mais amplas e maior largura de banda por stack.

Qual nível de capacidade de memória está se expandindo mais rapidamente?

O nível acima de 36 GB está projetado para crescer a um CAGR de 25,11% até 2031 à medida que os operadores buscam stacks de maior capacidade para modelos de IA maiores e sistemas de inferência mais densos.

Qual região é mais importante para oferta e crescimento?

A Ásia-Pacífico permaneceu a maior região com 74,62% de participação em 2025 porque a produção está concentrada na Coreia do Sul e em Taiwan, enquanto a América do Norte é a região de crescimento mais rápido porque o investimento liderado por hiperescaladores e por políticas continua a crescer.

Página atualizada pela última vez em: