Tamanho e Participação do Mercado HBM3

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 0.64% CAGR |

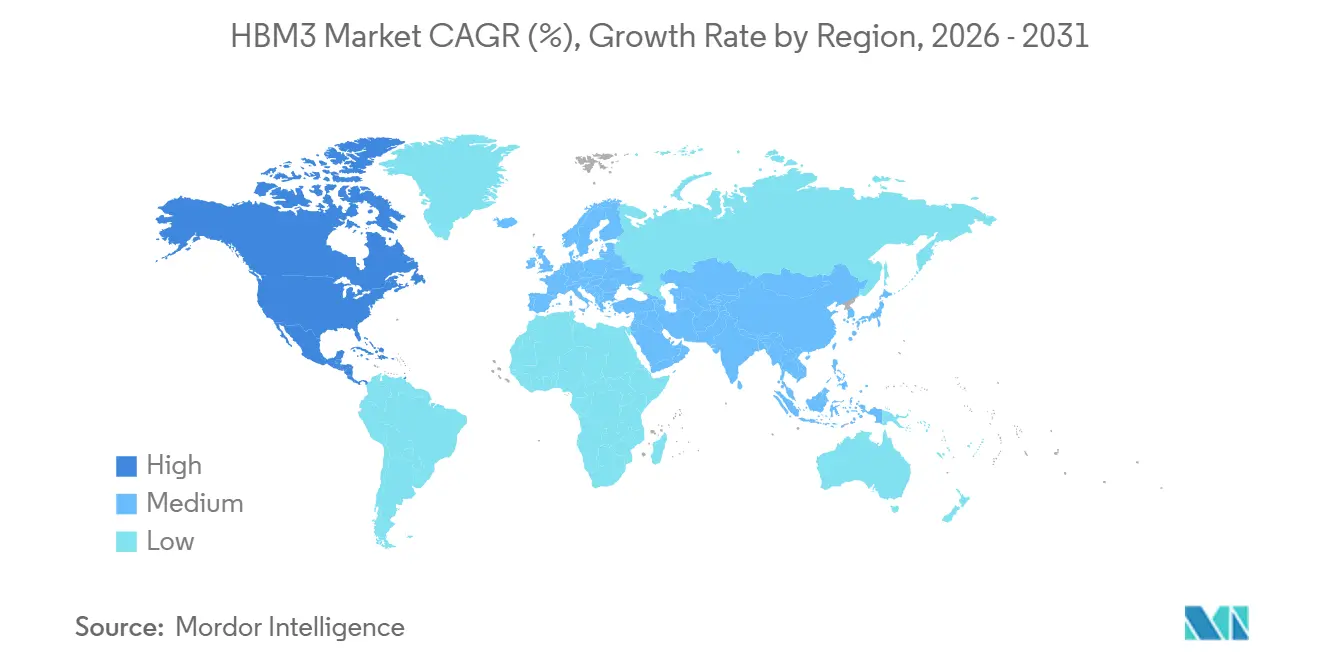

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

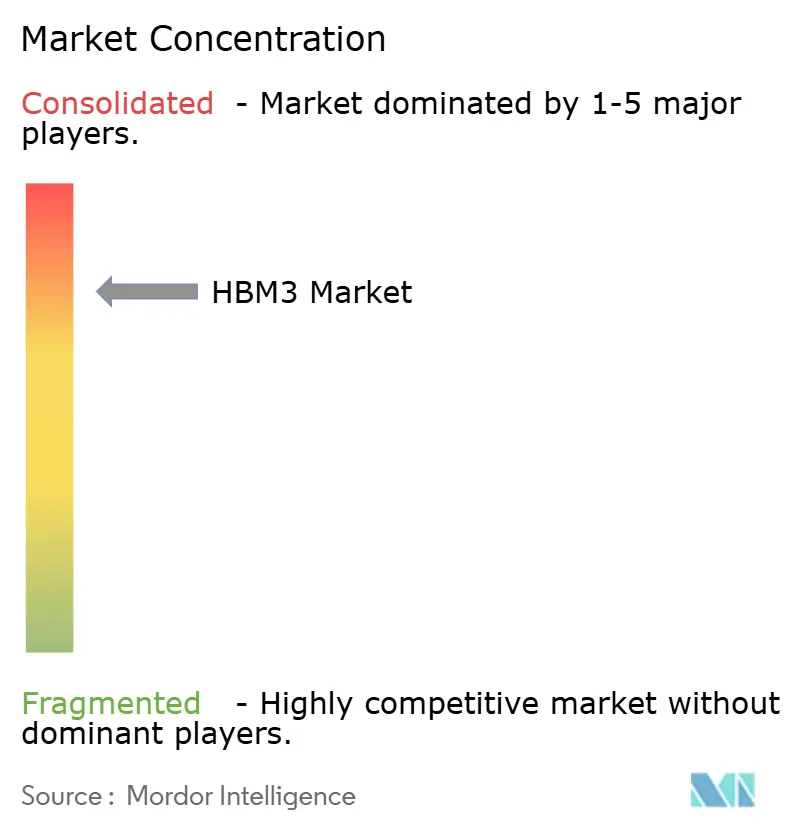

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado HBM3 por Mordor Intelligence

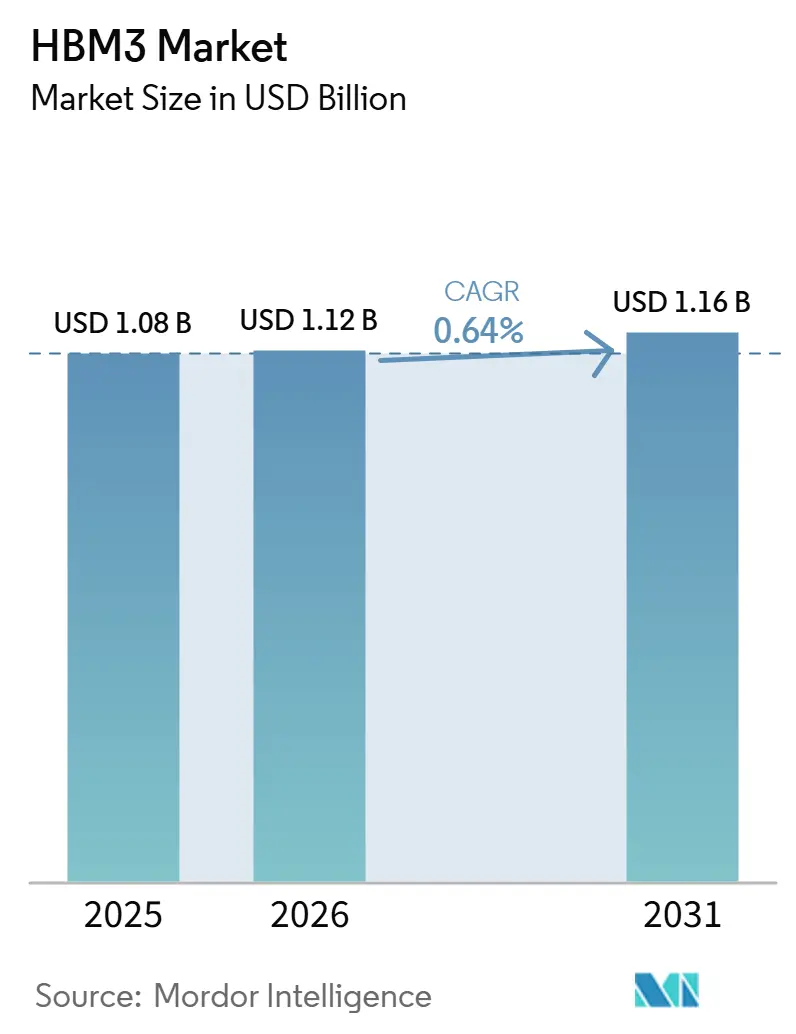

Espera-se que o tamanho do mercado HBM3 aumente de 1,08 bilhão de USD em 2025 para 1,12 bilhão de USD em 2026 e atinja 1,16 bilhão de USD até 2031, crescendo a um CAGR de 0,64% ao longo de 2026-2031. O mercado HBM3 está passando por uma fase de estabilização em vez de um declínio acentuado, porque o HBM4 entrou em produção em 2026, mas o HBM3 ainda se beneficia de uma cadeia de suprimentos madura, confiabilidade comprovada e custos de integração de sistema mais baixos para compradores que não estão prontos para absorver uma transição completa de plataforma. A demanda no mercado HBM3 ainda é sustentada por aquisições para clusters da classe NVIDIA H100, especialmente entre compradores corporativos e operadores de nuvem de segundo nível que continuam implantando sistemas HBM3 com suprimento acessível enquanto as plataformas HBM4 permanecem restritas em escala. A base instalada também importa porque os ciclos de depreciação de hardware de computação acelerada abrangem vários anos, mantendo a memória de substituição, a demanda por serviços e a continuidade de carga de trabalho relevantes muito além da primeira onda de lançamentos de novas plataformas. O mercado HBM3 também é moldado pela disponibilidade de embalagem e pelos controles de exportação, pois ambos os fatores determinam quanto da demanda subjacente pode ser convertida em remessas faturáveis. A concorrência no mercado HBM3 permanece concentrada entre um pequeno grupo de fornecedores, mantendo preços, prazos de qualificação e acesso a embalagens estreitamente vinculados à forma como cada fornecedor gerencia a transição para gerações de memória mais recentes.

Principais Conclusões do Relatório

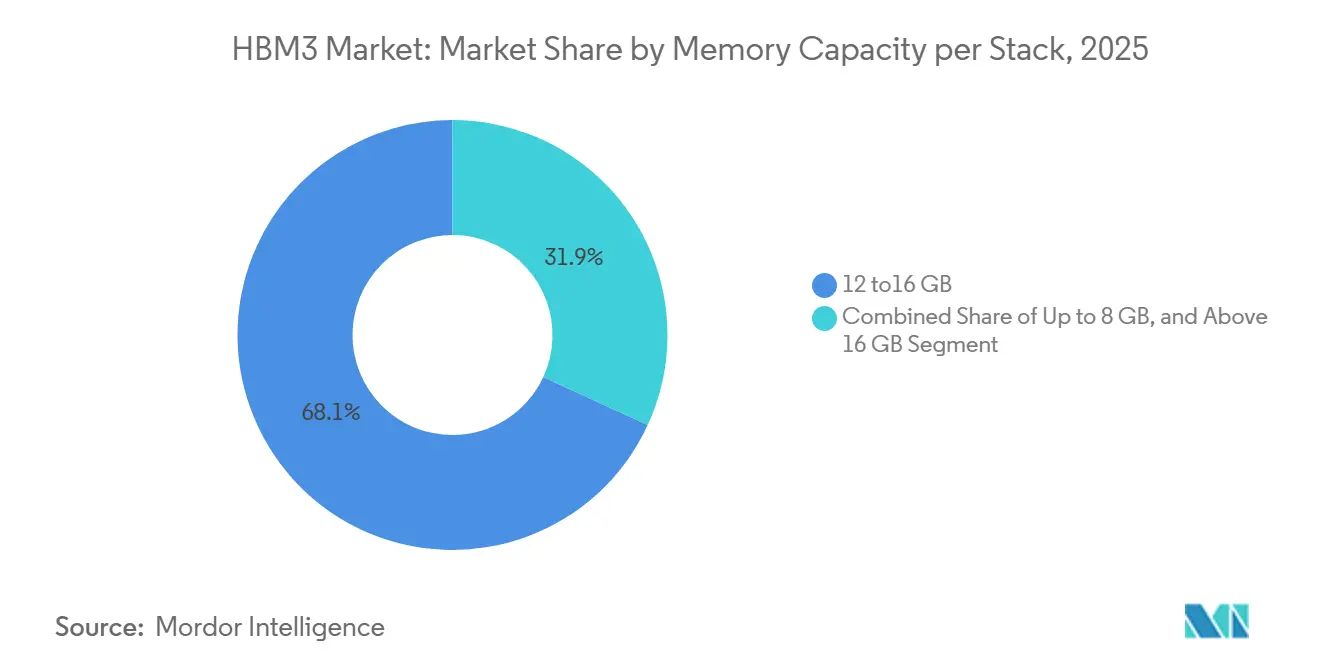

- Por capacidade de memória por pilha, a faixa de 12 a 16 GB deteve 68,12% da participação de receita em 2025, enquanto a faixa acima de 16 GB deve se expandir a um CAGR de 1,24% até 2031 no mercado HBM3.

- Por interface de processador, a GPU deteve 73,29% da participação do mercado HBM3 em 2025, enquanto os aceleradores de IA e ASICs devem crescer a um CAGR de 1,61% até 2031.

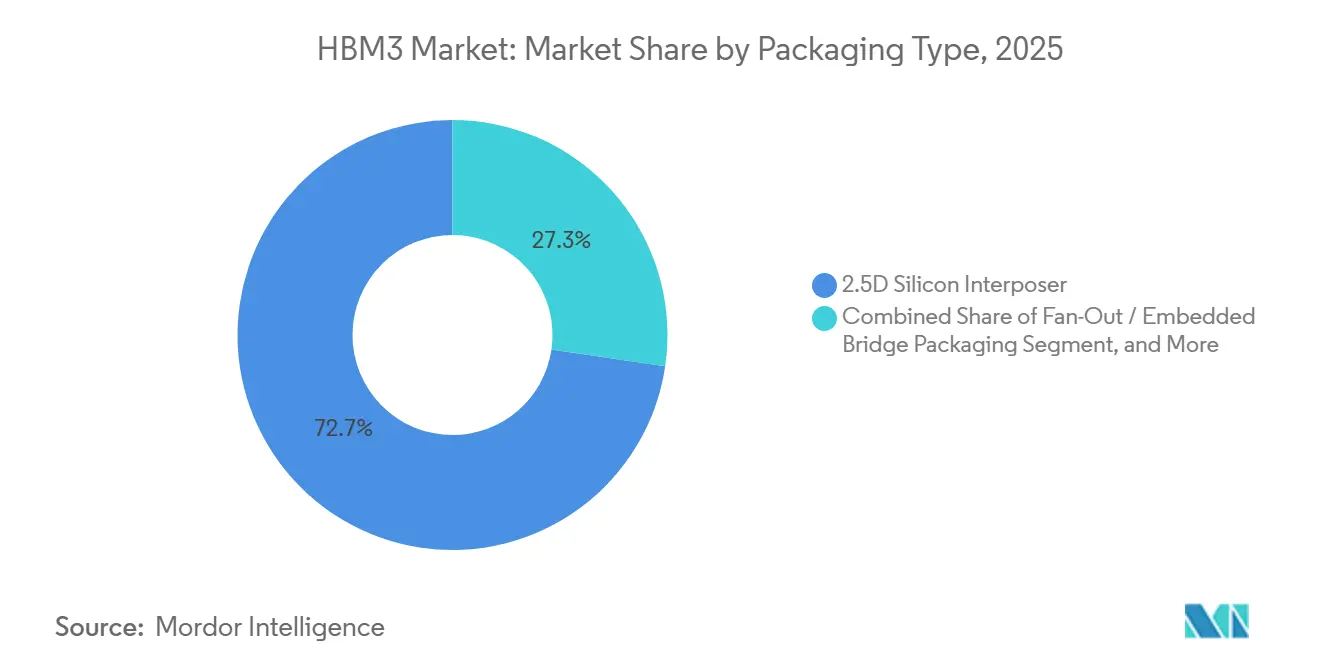

- Por tipo de embalagem, os interposers de silício 2,5D responderam por 72,67% do mercado HBM3 em 2025, enquanto as embalagens fan-out e de ponte embarcada devem crescer a um CAGR de 1,18% até 2031.

- Por aplicação, o treinamento de IA capturou 55,31% da participação do tamanho do mercado HBM3 em 2025, enquanto a inferência de IA deve se expandir a um CAGR de 1,84% até 2031.

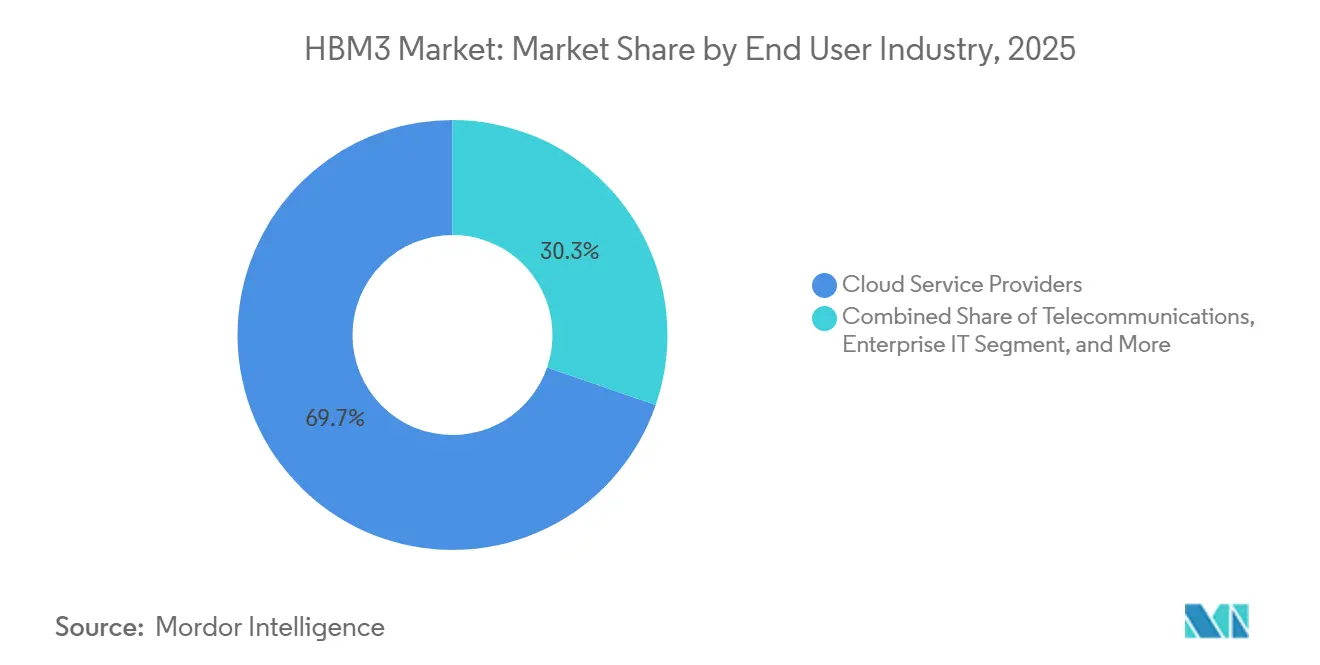

- Por indústria de uso final, os provedores de serviços em nuvem responderam por 69,72% da receita em 2025, enquanto a TI corporativa deve registrar o CAGR mais rápido de 1,79% até 2031 no mercado HBM3.

- Por geografia, a Ásia-Pacífico deteve 71,41% da participação do mercado HBM3 em 2025, enquanto a América do Norte deve se expandir a um CAGR de 1,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado HBM3 Global

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Servidores de IA e Computação Acelerada | +1.1% | Global | Curto prazo (≤ 2 anos) |

| Capacidade de Embalagem Avançada como Novo Gargalo de Suprimento | +0.7% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Qualificação do HBM4 e Ciclos de Atualização de Plataforma | +0.3% | Global | Curto prazo (≤ 2 anos) |

| Incentivos Soberanos para Semicondutores e Investimento de Capital Localizado | +0.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Codesign de ASIC por Hiperescaladores e Pré-alocação de Memória | +0.1% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da IA de Borda em Sistemas Automotivos e Industriais | +0.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Servidores de IA e Computação Acelerada

Os gastos sustentados em infraestrutura de servidores de IA continuam sendo o fator de suporte mais forte para o mercado HBM3 durante 2026-2031, mesmo com as mais recentes conquistas de design migrando para plataformas HBM4. O mercado HBM3 ainda se beneficia do fato de que muitos clientes corporativos e de nuvem de segundo nível estão comprando hardware disponível agora, qualificado agora e mais fácil de integrar em ambientes de software e resfriamento existentes do que os sistemas HBM4 de primeira onda. A SK hynix declarou em suas perspectivas para 2026 que a demanda por HBM relacionada a ASICs cresceu 82% em relação ao ano anterior, indicando que a demanda vinculada à computação acelerada ainda está se expandindo entre grupos de compradores, em vez de se estreitar em torno de um único ciclo de GPU.[1]SK hynix, "Perspectivas de Mercado para 2026: Foco no Superciclo de Memória Liderado pelo HBM," SK hynix Newsroom, news.skhynix.com Os clusters da classe H100 também continuam a apoiar o mercado HBM3 porque sua vida útil abrange cronogramas de depreciação plurianuais, mantendo os sistemas implantados ativos em funções de treinamento, inferência e suporte após o início do envio de plataformas mais recentes. Os operadores também enfrentam trabalho de validação de software e migração quando movem cargas de trabalho críticas para uma nova geração de hardware, e isso torna a infraestrutura da era HBM3 comercialmente relevante por mais tempo do que um simples cronograma de lançamento sugeriria.

Capacidade de Embalagem Avançada como Novo Gargalo de Suprimento

A disponibilidade de embalagem continua sendo um dos suportes estruturais mais claros para o mercado HBM3, porque a limitada capacidade de processamento de embalagem desacelera a taxa em que os sistemas HBM4 podem substituir completamente os designs anteriores baseados em HBM3. O mercado HBM3 é, portanto, auxiliado por uma restrição prática na cadeia de suprimentos, uma vez que os slots de embalagem avançada determinam o prazo de remessa tanto quanto a disponibilidade de chips de memória. Cada transição geracional requer trabalho renovado em layouts de interposer, integração de vias de silício, estruturas de bump e validação térmica, o que prolonga o caminho da prontidão de engenharia para a implantação de sistemas em volume. Pesquisas apresentadas na Conferência de Tecnologia de Embalagem Eletrônica de 2025 mostraram que os interposers de die de ponte embarcada são uma rota viável para a integração heterogênea de NPUs e HBM, apoiando o impulso mais amplo da indústria para diversificar os formatos de embalagem além das abordagens convencionais com uso intensivo de interposer. A Synopsys também descreveu seu trabalho com a Intel Foundry em embalagem EMIB-T para formatos maiores, demonstrando que a cadeia de suprimentos está desenvolvendo ativamente alternativas, embora essas alternativas ainda precisem de tempo para escalar e se qualificar.[2]Synopsys, "Acelerando a Inovação em Embalagem EMIB-T com a Intel Foundry," Blog da Synopsys, synopsys.com

Qualificação do HBM4 e Ciclos de Atualização de Plataforma

Os marcos de qualificação do HBM4 estão criando uma demanda de curto prazo para o mercado HBM3, pois os compradores com designs comprometidos da era HBM3 frequentemente tomam decisões finais de aquisição antes que a janela da plataforma se feche. O mercado HBM3 está, portanto, vendo suporte de um efeito de transição, pois a confirmação da próxima geração incentiva os clientes a concluir projetos da geração atual em vez de adiá-los. Isso importa porque os ciclos de atualização de data centers são longos, e a infraestrutura encomendada em 2023, 2024 e 2025 permanece em serviço por anos após os primeiros sistemas HBM4 se tornarem disponíveis em volume comercial. A mesma lógica se aplica à memória de serviço e aos componentes de substituição, uma vez que a base instalada não desaparece quando uma plataforma mais nova começa a ser enviada. Os ciclos de qualificação também abrangem vários trimestres, estendendo a vida comercial de cada geração de memória e ajudando o mercado HBM3 a reter demanda significativa de compradores que seguem as transições de hiperescaladores com um atraso.

Incentivos Soberanos para Semicondutores e Investimento de Capital Localizado

O investimento em semicondutores apoiado pelo governo está estendendo o prazo de produção para o mercado HBM3, criando nova capacidade de embalagem e fabricação em economias aliadas que buscam maior controle sobre o suprimento estratégico de memória. O Departamento de Comércio dos EUA concedeu à SK hynix até 458 milhões de USD em financiamento direto do programa CHIPS, com acesso a 500 milhões de USD em empréstimos, para uma instalação avançada de embalagem e pesquisa e desenvolvimento em West Lafayette, Indiana, onde a produção em massa é esperada para o segundo semestre de 2028.[3]Instituto Nacional de Padrões e Tecnologia, "SK Hynix (Indiana) - CHIPS para a América," CHIPS para a América, nist.gov O mercado HBM3 também se beneficia dessa direção política porque a capacidade doméstica reduz o risco de suprimento para os operadores norte-americanos e dá aos compradores mais um motivo para manter plataformas comprovadas da classe HBM3 em pipelines de aquisição ativos enquanto os ecossistemas locais escalam. A política de controle de exportações reforça essa dinâmica porque o Departamento de Indústria e Segurança tornou as restrições ao HBM efetivas em 2 de dezembro de 2024, o que criou uma separação regional mais clara sobre como a memória avançada pode ser fornecida e implantada. Esses incentivos e controles juntos apoiam o mercado HBM3 ao proteger os pools de demanda em regiões aliadas e ao dar aos fornecedores um motivo para manter linhas de produção comercialmente úteis para a tecnologia incumbente durante o período de transição.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas de Rendimento em TSV e Limitação Térmica em Dispositivos de Alta Pilha | -1.10% | Global | Curto prazo (≤ 2 anos) |

| Restrições de Capacidade de CoWoS, SoIC e Ligação Híbrida | -0.70% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Controles de Exportação e Risco de Concentração de Clientes | -0.40% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Longos Ciclos de Qualificação e Bloqueio de Interoperabilidade | -0.20% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perdas de Rendimento em TSV e Limitação Térmica em Dispositivos de Alta Pilha

A perda de rendimento em dispositivos empilhados mais altos continua sendo uma restrição direta ao mercado HBM3, pois cada die adicional aumenta a probabilidade de que o pacote completo não atinja as metas de custo ou confiabilidade. O mercado HBM3, portanto, enfrenta um teto mesmo quando a demanda é saudável, uma vez que contagens de pilha mais altas melhoram a densidade, mas também aumentam o risco de fabricação e a concentração de calor. A MDPI Electronics observou que o acúmulo térmico continua sendo um problema persistente em estruturas HBM de alta camada e que a ligação híbrida pode reduzir materialmente a resistência térmica em comparação com as interconexões de microbump, embora a mudança de processo introduza um risco de curva de aprendizado próprio. Na prática, a limitação térmica reduz o desempenho sustentado sob cargas de trabalho exigentes, enfraquecendo o argumento econômico para manter sistemas HBM3 mais antigos nos ambientes de rack mais quentes e densamente utilizados. Esses fatores comprimem as margens dos fornecedores, estreitam a vantagem de preço sobre as gerações de memória mais recentes e desaceleram a taxa de crescimento do mercado HBM3, mesmo quando a intenção de aquisição permanece positiva.

Restrições de Capacidade de CoWoS, SoIC e Ligação Híbrida

Os gargalos de embalagem limitam o mercado HBM3 porque a demanda que não consegue garantir capacidade de embalagem a tempo não se converte em receita reconhecida. O mercado HBM3 é particularmente exposto porque a maioria dos sistemas de alto desempenho ainda depende de fluxos de embalagem especializados que são difíceis de expandir rapidamente e ainda mais difíceis de requalificar em escala de produção. O mesmo trabalho do EPTC de 2025 sobre interposers de die de ponte embarcada mostrou que existem alternativas, mas também ressaltou o esforço de desenvolvimento necessário antes que essas rotas possam absorver a demanda convencional em escala. DOI.ORG. A Synopsys também mostrou que arquiteturas de embalagem mais recentes, como EMIB-T, estão sendo avançadas para formatos de substrato maiores, mas essas opções ainda requerem investimento em ferramentas, prontidão do ecossistema e qualificação do cliente antes de poderem aliviar a pressão sobre as linhas de embalagem convencionais. O resultado é que a alocação de embalagem atua como um mecanismo de racionamento, que limita o mercado HBM3 abaixo do nível implícito pela demanda bruta por capacidade de computação de IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Memória por Pilha: A Faixa de Alta Capacidade Lidera o Crescimento com a Expansão da Adoção de HPC

A faixa de 12 a 16 GB respondeu por 68,12% da receita do HBM3 em 2025, tornando-a a classe de capacidade dominante em todo o mercado HBM3, pois correspondeu à configuração de referência usada na maior base instalada de sistemas acelerados da era H100. Essa posição de liderança refletiu a ampla padronização em torno de pilhas de 16 GB para densidade de treinamento, equilíbrio de sistema e familiaridade de qualificação durante o principal ciclo de implantação do HBM3. O segmento de até 8 GB, que representava configurações anteriores e mais sensíveis ao custo, permaneceu o menor contribuinte de receita à medida que os designers de sistemas migraram para pilhas mais densas para cargas de trabalho de computação avançada. A faixa acima de 16 GB deve crescer a um CAGR de 1,24% até 2031, tornando-a a faixa de capacidade de crescimento mais rápido no mercado HBM3 para compradores que desejam maior densidade sem forçar uma migração completa de plataforma. A indústria HBM3 mantém essa faixa relevante porque as implantações de servidores HPC e os programas de consolidação corporativa ainda valorizam a densidade de pilha e a continuidade da plataforma em detrimento do custo mais alto de migrar imediatamente para a próxima geração.

A arquitetura HBM3 neste segmento permanece vinculada aos limites técnicos definidos por padrões sobre largura de interface e capacidade de transferência, razão pela qual os pontos de capacidade mais avançados são usados em simulação intensiva em largura de banda, computação científica e ambientes de servidor densamente compactados, em vez de em implantação de volume amplo e de baixo custo. Os fornecedores também continuam a investir em métodos que reduzem empenamento, delaminação e tensão de pilha em pacotes de alta camada, uma vez que o futuro comercial de pilhas HBM3 maiores depende de tornar esses dispositivos confiáveis o suficiente para implantação sustentada. Esse esforço apoia o mercado HBM3 ao manter opções de maior capacidade comercialmente viáveis para clientes que se preocupam mais com a produtividade implantada do que em ser os primeiros a migrar para o HBM4. Também sugere que o segmento permanecerá disponível durante a maior parte do período de previsão porque o trabalho técnico necessário para apoiá-lo ainda é considerado economicamente significativo pelos fornecedores de memória.

Por Interface de Processador: O Impulso dos ASICs Diversifica a Demanda Além da Base Instalada de GPUs

A GPU deteve 73,29% da receita de interface de processador em 2025, ressaltando com que força o mercado HBM3 foi moldado pela base instalada construída em torno da infraestrutura de treinamento da classe NVIDIA H100. Essa dominância veio do fato de que a GPU permaneceu a plataforma de referência para treinamento de IA em grande escala, e a maior parte da implantação do HBM3 seguiu esse ciclo de hardware. Os aceleradores de IA e ASICs devem crescer a um CAGR de 1,61% até 2031, tornando-o o segmento de interface de processador de crescimento mais rápido no mercado HBM3 à medida que os programas de silício personalizado expandem a base de demanda. O mercado HBM3 ganha resiliência com essa mudança porque a concentração de compradores cai quando projetos de aceleradores personalizados de grandes operadores de nuvem e construtores de plataformas consomem HBM3E dentro do mesmo ecossistema de suprimento mais amplo. A indústria HBM3, portanto, torna-se menos dependente de um único roteiro de GPU comercial e mais vinculada a um conjunto mais amplo de programas de computação de longo ciclo.

Isso importa porque a aquisição de aceleradores personalizados frequentemente opera em acordos de alocação plurianuais, o que melhora a visibilidade para os fornecedores de memória mesmo quando os ciclos públicos de GPU fazem a transição para gerações mais recentes. As interfaces de CPU e FPGA permanecem contribuintes menores porque a entrega de energia, a complexidade do controlador e a economia de servidores convencionais ainda favorecem o DDR5 em implantações padrão. Mesmo assim, os sistemas baseados em FPGA continuam a importar em aeroespacial, defesa e computação embarcada especializada porque esses programas passam por longos períodos de qualificação e não migram rapidamente para a geração de memória mais recente. O mercado HBM3, portanto, retém demanda útil fora da base principal de GPU, e essa diversificação ajuda a explicar por que a receita permanece positiva mesmo após o HBM4 entrar em produção.

Por Tipo de Embalagem: Alternativas Fan-Out Ganham Terreno com o Surgimento dos Limites do Interposer

O segmento de interposer de silício 2,5D respondeu por 72,67% da receita de embalagem em 2025, confirmando que permaneceu a principal rota de integração em todo o mercado HBM3, ao mesmo tempo em que mostrou que os formatos alternativos já capturaram uma participação significativa. Essa liderança refletiu a base de fabricação instalada, a familiaridade com o design e a confiança em nível de sistema associada à montagem baseada em interposer em plataformas de IA e HPC de ponta. A embalagem fan-out e de ponte embarcada deve crescer a um CAGR de 1,18% até 2031, tornando-a a rota de embalagem de crescimento mais rápido no mercado HBM3 à medida que a cadeia de suprimentos navega pelos limites do interposer e busca caminhos de escalonamento de menor custo. O mercado HBM3 se beneficia dessa mudança porque mais opções de embalagem reduzem a dependência de uma única rota restrita e facilitam para os compradores sustentar a aquisição quando a capacidade convencional se aperta. A pesquisa sobre ponte embarcada apresentada na Conferência de Tecnologia de Embalagem Eletrônica de 2025 mostrou que as abordagens baseadas em fan-out podem suportar a integração de HBM em módulos de chip grandes, fornecendo suporte técnico para o afastamento da dependência exclusiva de estruturas monolíticas de interposer.

A mesma direção é visível no desenvolvimento de embalagem em nível de plataforma além do próprio grupo de fornecedores de HBM3. A Synopsys e a Intel Foundry declararam que a embalagem EMIB-T pode suportar formatos muito grandes com entrega de energia habilitada por TSV, o que reforça o movimento mais amplo da indústria em direção à integração de pacotes baseados em ponte e heterogêneos. Outros tipos de embalagem avançada permanecem limitados a programas de qualificação e engenharia em estágio inicial, portanto, não alteram materialmente a estrutura de curto prazo do mercado HBM3. Mesmo assim, o crescimento das opções fan-out e de ponte torna os preços mais competitivos na camada de integração, e isso apoia a demanda contínua por sistemas baseados em HBM3 ao reduzir parte do ônus do custo total do sistema.

Por Aplicação: O Crescimento da Inferência Reflete uma Mudança Estrutural no Mix de Cargas de Trabalho do HBM3

O treinamento de IA respondeu por 55,31% da receita de aplicações em 2025, tornando-o a maior categoria de carga de trabalho no mercado HBM3, pois as implantações iniciais mais fortes se concentraram em grandes clusters de treinamento. Esse resultado seguiu a ampla expansão da infraestrutura baseada em H100, na qual o HBM3 serviu como base de memória para o treinamento de modelos de linguagem de grande porte em ambientes de hiperescala e corporativos. A inferência de IA deve crescer a um CAGR de 1,84% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado HBM3, pois mais cargas de trabalho de produção permanecem em sistemas já certificados em vez de migrar imediatamente para o HBM4. A Micron declarou que o HBM3E pode oferecer uma melhoria de 1,4x na taxa de transferência de inferência em relação ao HBM3 em configurações da classe H200, mas a mesma comparação também mostra por que os operadores avaliam cuidadosamente os custos de migração quando grandes frotas ainda têm vida útil restante. O mercado HBM3, portanto, continua a atrair suporte de frotas de inferência que são caras de recertificar, resfriar e reconfigurar antes que seus ciclos de depreciação se encerrem.

Os servidores HPC, redes e telecomunicações permanecem contribuintes estáveis porque a aquisição nessas áreas frequentemente segue cronogramas institucionais ou de infraestrutura que são menos reativos do que os ciclos de atualização de GPU comerciais. Os gráficos enfrentam uma perspectiva mais fraca porque os designs orientados a jogos continuam a favorecer arquiteturas de memória de menor custo, onde o HBM é mais difícil de justificar apenas com base na economia do sistema. Os usos automotivos e outros de computação especializada permanecem menores em volume, mas são duráveis porque as janelas de qualificação são longas e as mudanças de plataforma são rigidamente controladas. A Siemens EDA observou em 2026 que o HBM3E e o HBM4 continuam sendo alvos de design centrais para o planejamento avançado de memória automotiva e HPC, o que apoia a visão de que as aplicações de computação especializada continuarão a sustentar uma base de demanda significativa da era HBM3 durante a janela de transição.

Por Indústria de Uso Final: O Atraso na Adoção pela TI Corporativa Sustenta a Demanda Além do Ciclo de Hiperescala

Os provedores de serviços em nuvem responderam por 69,72% da receita de usuários finais em 2025, indicando que o mercado HBM3 permaneceu principalmente impulsionado pelos padrões de compra de hiperescaladores durante a principal fase de implantação. Essa concentração significou que a direção geral da receita estava estreitamente vinculada ao momento dos grandes ciclos de atualização de nuvem e ao sequenciamento das decisões de migração de hardware. A TI corporativa deve crescer a um CAGR de 1,79% até 2031, tornando-a o segmento de uso final de crescimento mais rápido no mercado HBM3, pois as empresas normalmente adotam esses sistemas após os hiperescaladores validarem as plataformas e absorverem a primeira onda de risco de implantação. O mercado HBM3, portanto, se beneficia de um efeito de atraso, onde a aquisição corporativa em 2025 e 2026 continua a apoiar sistemas da classe HBM3 enquanto os hiperescaladores começam a redirecionar parte da demanda de ponta para o HBM4. As telecomunicações também adicionam estabilidade porque as implantações de processamento de rede seguem longas janelas de qualificação e substituição, o que atrasa mudanças abruptas de especificação de memória no nível da base instalada.

Automotivo, aeroespacial e defesa permanecem segmentos menores, mas são estruturalmente resilientes porque os ciclos de design são longos e as escolhas de memória permanecem fixas ao longo de vidas de plataforma estendidas. O mercado HBM3 mantém uma posição nessas áreas porque o comportamento comprovado da memória, a continuidade da qualificação e a certificação do sistema frequentemente importam mais do que a migração imediata para a geração mais recente. Os controles de exportação também reforçam esse comportamento ao segmentar onde a memória avançada pode ser vendida e como o suprimento de substituição pode ser mantido para programas sensíveis. O Departamento de Indústria e Segurança estabeleceu controles específicos para HBM sob ECCN 3A090.c. Com vigência a partir de 2 de dezembro de 2024, isso adiciona mais uma camada de disciplina de planejamento para usuários finais que devem garantir um suprimento estável e compatível ao longo de períodos operacionais plurianuais.

Análise Geográfica

A Ásia-Pacífico respondeu por 71,41% da receita em 2025, tornando-a o núcleo de produção e valor do mercado HBM3. Essa posição vem da concentração da Coreia do Sul na fabricação de HBM empilhado com TSV e do papel central de Taiwan na embalagem avançada, especialmente no ecossistema de interposer e CoWoS que ainda sustenta grande parte da montagem de sistemas HBM3. O mercado HBM3 na Ásia-Pacífico também se beneficia de profundas relações com fornecedores, conhecimento de processos e coordenação de fabricação construídos durante ciclos de implantação anteriores que permanecem úteis à medida que a indústria navega por uma transição geracional. O papel da China na região mais ampla é mais limitado do que a demanda pura de infraestrutura poderia sugerir, porque as restrições de exportação de HBM introduziram um limite mais rígido ao acesso à memória avançada a partir do final de 2024. O Departamento de Indústria e Segurança confirmou esses controles sobre o HBM sob ECCN 3A090.c, remodelando efetivamente a base endereçável regional e redirecionando parte da lógica de implantação para memória de IA avançada.[4]Departamento de Indústria e Segurança dos EUA, "O Comércio Fortalece os Controles de Exportação para Restringir a Capacidade da China de Produzir Semicondutores Avançados," Departamento de Comércio dos EUA, bis.gov

A América do Norte deve crescer a um CAGR de 1,57% até 2031, tornando-a o bloco regional de crescimento mais rápido no mercado HBM3. A demanda nessa região é apoiada pelos ciclos de aquisição de TI corporativa que ficam atrás da adoção pelos hiperescaladores e pelo crescente impulso político para localizar a embalagem e a fabricação avançada de semicondutores. O projeto da SK hynix em Indiana, apoiado pelo programa CHIPS, é importante aqui porque cria uma âncora doméstica de embalagem e pesquisa e desenvolvimento que se alinha com o período em que a demanda corporativa norte-americana por sistemas da classe HBM3 permanece ativa. O Instituto Nacional de Padrões e Tecnologia confirmou que o projeto inclui até 458 milhões de USD em financiamento direto e deve entrar em produção em massa no segundo semestre de 2028.

A Europa permanece uma parte menor, mas estável, do mercado HBM3 porque a aquisição está mais estreitamente vinculada aos gastos institucionais com HPC, sistemas de pesquisa pública e programas de tecnologia estruturados do que às grandes atualizações de hardware de hiperescaladores. Isso dá à região um perfil de demanda mais moderado, com volume limitado, mas continuidade de programa mais forte ao longo de ciclos de aquisição plurianuais. A América do Sul, o Oriente Médio e a África permanecem pools de demanda em estágio inicial no mercado HBM3, e sua atividade provavelmente estará vinculada à expansão de data centers de borda, programas soberanos de IA e sistemas acelerados importados, em vez de fabricação local. É provável que essas regiões continuem usando configurações comprovadas baseadas em HBM3 no curto prazo porque a acessibilidade de suprimento, a maturidade de qualificação e a velocidade de implantação permanecem mais importantes do que a adoção imediata da geração de memória mais recente.

Cenário Competitivo

O mercado HBM3 permanece altamente concentrado, com SK Hynix, Samsung Electronics e Micron Technology controlando a base de suprimento comercialmente viável para essa classe de memória empilhada. O mercado HBM3 é, portanto, melhor descrito como um oligopólio em vez de um campo competitivo amplo, uma vez que nenhum novo entrante significativo está posicionado para atingir escala dentro da janela de previsão. A SK hynix construiu uma vantagem inicial por meio de qualificação mais rápida no principal ciclo de GPU, e isso a ajudou a garantir a posição de liderança mais visível durante a principal onda de implantação do HBM3. A Samsung e a Micron permanecem desafiantes credíveis porque ambas continuaram a fechar lacunas de processo e qualificação enquanto preparavam seus portfólios para a sobreposição entre HBM3E e HBM4. Como resultado, a concorrência no mercado HBM3 não se baseia em um grande número de fornecedores, mas em como três fornecedores equilibram rendimento, qualificação do cliente, acesso a embalagens e timing em gerações de produtos sobrepostas.

Os movimentos estratégicos neste mercado mostram que os fornecedores estão competindo pelo controle do ecossistema tanto quanto pelo desempenho do chip de memória. O projeto de embalagem avançada da SK hynix em Indiana é um exemplo claro porque adiciona uma pegada localizada de embalagem e pesquisa e desenvolvimento que pode melhorar o acesso do cliente na América do Norte e reduzir a dependência do suprimento transfronteiriço. Outro exemplo ocorreu em junho de 2026, quando a SK hynix enviou amostras de HBM4E de 12 camadas para os principais clientes, sinalizando que os fornecedores estão usando o progresso de qualificação da próxima geração para defender posições de conta de longo prazo mesmo enquanto os sistemas HBM3 continuam sendo enviados. O mercado HBM3 também é moldado pela estratégia de embalagem, onde as rotas de integração baseadas em ponte e heterogêneas estão se tornando uma alavanca competitiva para designers de sistemas que desejam alternativas aos caminhos de montagem mais restritos.

A concorrência além dos fornecedores de memória também importa porque a propriedade intelectual de interface, a capacidade de embalagem avançada e os equipamentos de capital determinam quem pode participar efetivamente no mercado HBM3 mais amplo. O trabalho de EMIB-T da Synopsys e da Intel Foundry mostra que a inovação em embalagem está se tornando uma parte fundamental do posicionamento competitivo, especialmente para formatos maiores integrados com HBM que visam expandir além da rota histórica centrada em CoWoS. Os fornecedores de equipamentos, como Applied Materials, Lam Research, KLA Corporation e Tokyo Electron, permanecem estrategicamente importantes porque suas ferramentas habilitam gravação de TSV, deposição, ligação e inspeção tanto na produção de HBM3 quanto de HBM4. Isso torna o ecossistema mais amplo durável mesmo quando a concorrência de memória de front-end permanece fortemente concentrada.

Líderes da Indústria HBM3

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: Completaram-se 3 anos desde que a SK hynix desenvolveu o primeiro HBM3 de 12 camadas da indústria e forneceu amostras aos clientes.

- Dezembro de 2025: Completou-se um ano desde que o controle de exportação do Departamento de Indústria e Segurança dos EUA sobre o HBM entrou em vigor em 2 de dezembro de 2024, colocando o HBM sob ECCN 3A090.c e restringindo as exportações para entidades com sede na China ou para aquelas com empresas-mãe finais na China, introduzindo uma nova Exceção de Licença HBM (AES C71).

Escopo do Relatório do Mercado HBM3 Global

O mercado HBM3 é segmentado por Capacidade de Memória por Pilha (Até 8 GB, 12 a 16 GB e Acima de 16 GB), Interface de Processador (GPU, CPU, Acelerador de IA e ASIC, FPGA e Outras Interfaces), Tipo de Embalagem (Interposer de Silício 2,5D, Embalagem Fan-Out / Ponte Embarcada e Outras Embalagens Avançadas), Aplicação (Gráficos, Treinamento de IA, Inferência de IA, Servidores de Computação de Alto Desempenho (HPC), Redes e Telecomunicações e Outras Aplicações), Indústria de Uso Final (Provedores de Serviços em Nuvem, TI Corporativa, Telecomunicações, Automotivo, Aeroespacial e Defesa e Outras Indústrias de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Até 8 GB |

| 12 a 16 GB |

| Acima de 16 GB |

| GPU |

| CPU |

| Acelerador de IA e ASIC |

| FPGA |

| Outras Interfaces |

| Interposer de Silício 2,5D |

| Embalagem Fan-Out / Ponte Embarcada |

| Outras Embalagens Avançadas |

| Gráficos |

| Treinamento de IA |

| Inferência de IA |

| Servidores de Computação de Alto Desempenho (HPC) |

| Redes e Telecomunicações |

| Outras Aplicações |

| Provedores de Serviços em Nuvem |

| TI Corporativa |

| Telecomunicações |

| Automotivo |

| Aeroespacial e Defesa |

| Outras Indústrias de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Capacidade de Memória por Pilha | Até 8 GB | |

| 12 a 16 GB | ||

| Acima de 16 GB | ||

| Por Interface de Processador | GPU | |

| CPU | ||

| Acelerador de IA e ASIC | ||

| FPGA | ||

| Outras Interfaces | ||

| Por Tipo de Embalagem | Interposer de Silício 2,5D | |

| Embalagem Fan-Out / Ponte Embarcada | ||

| Outras Embalagens Avançadas | ||

| Por Aplicação | Gráficos | |

| Treinamento de IA | ||

| Inferência de IA | ||

| Servidores de Computação de Alto Desempenho (HPC) | ||

| Redes e Telecomunicações | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Provedores de Serviços em Nuvem | |

| TI Corporativa | ||

| Telecomunicações | ||

| Automotivo | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado HBM3 em 2026 e onde ele chegará até 2031?

O mercado HBM3 está em 1,12 bilhão de USD em 2026 e tem previsão de atingir 1,16 bilhão de USD até 2031, com um CAGR de 0,64% ao longo de 2026-2031.

Por que o HBM3 permanece relevante após o HBM4 entrar em produção?

O HBM3 permanece relevante porque possui uma base instalada, uma cadeia de suprimentos madura, menor custo de integração e demanda contínua de TI corporativa, cargas de trabalho de inferência e ciclos estendidos de depreciação de hardware.

Qual aplicação lidera a demanda por HBM3 hoje?

O treinamento de IA liderou a demanda de aplicações com 55,31% de participação de receita em 2025, refletindo a grande base instalada de infraestrutura de treinamento da era H100.

Qual aplicação está crescendo mais rapidamente até 2031?

A inferência de IA é a aplicação de crescimento mais rápido, com um CAGR projetado de 1,84%, pois os operadores mantêm sistemas HBM3 certificados em produção antes de migrar para plataformas mais recentes.

Qual região domina a receita do HBM3?

A Ásia-Pacífico liderou com 71,41% de participação de receita em 2025 porque a Coreia do Sul e Taiwan permanecem centrais para a produção de HBM e a embalagem avançada.

Qual é o maior desafio que impede o crescimento do HBM3?

O principal desafio é a combinação de perda de rendimento e pressão térmica em dispositivos de alta pilha, juntamente com as restrições de capacidade de embalagem que limitam quanto da demanda pode ser convertida em remessas.

Página atualizada pela última vez em: