Tamanho e Participação do Mercado HBM3E

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.73% CAGR |

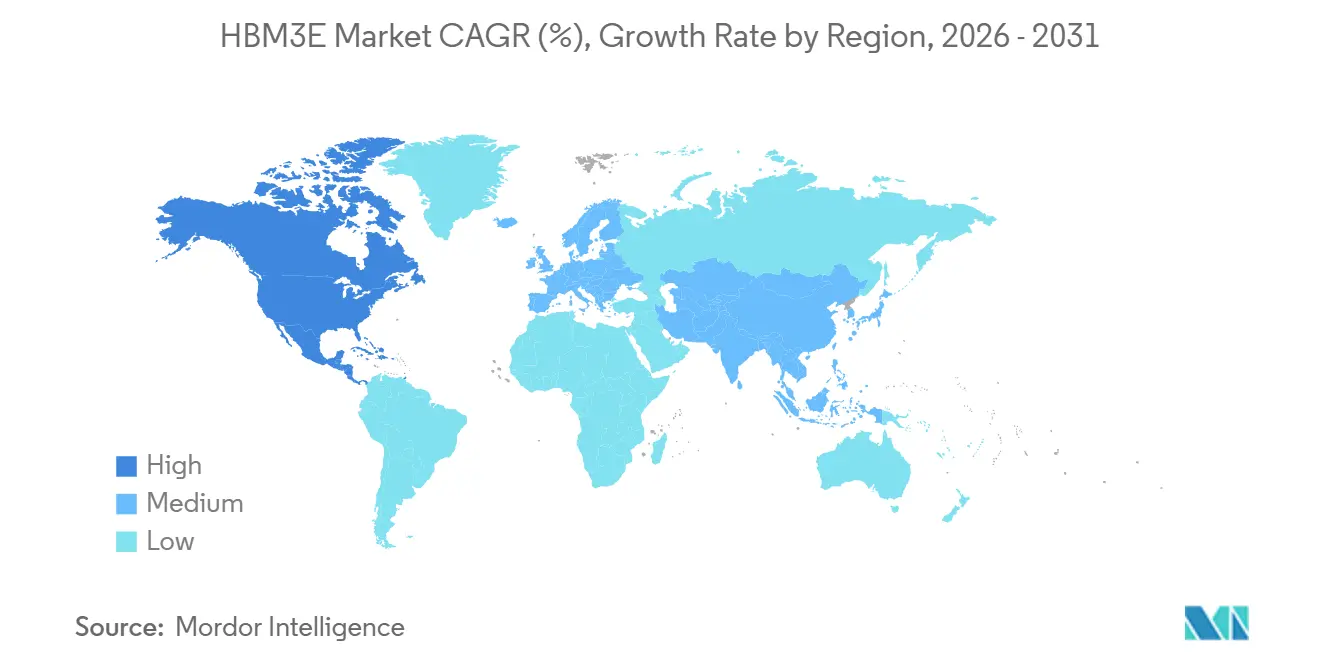

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

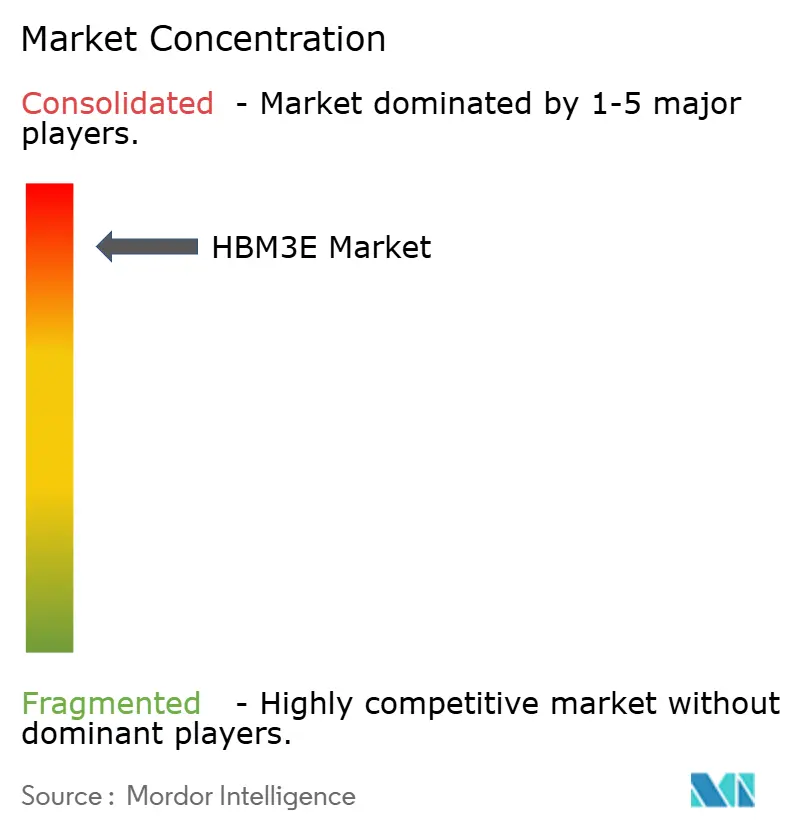

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado HBM3E pela Mordor Intelligence

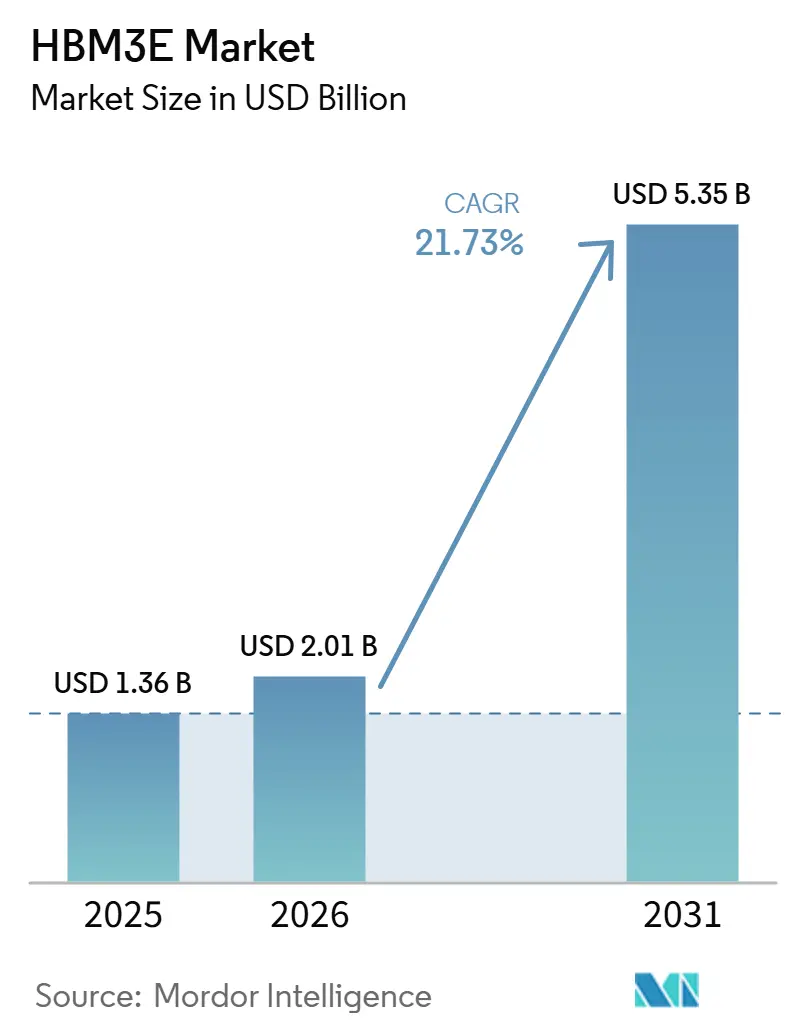

O tamanho do mercado HBM3E deve aumentar de 1,36 bilhões de USD em 2025 para 2,01 bilhões de USD em 2026 e atingir 5,35 bilhões de USD até 2031, crescendo a um CAGR de 21,73% ao longo de 2026-2031. O crescimento no mercado HBM3E está sendo impulsionado por um aumento acentuado na capacidade de memória por acelerador, com a NVIDIA Blackwell Ultra B300 carregando 288 GB de HBM3E em comparação com 80 GB na H100, o que está elevando a demanda mesmo sem um aumento correspondente nas remessas de unidades de acelerador. O mercado HBM3E também está se beneficiando de hiperscalers que estão encurtando os ciclos padrão de substituição de servidores à medida que migram de sistemas da classe H100 e H200 para plataformas mais recentes que oferecem melhor economia de inferência. O mercado permanece protegido por um forte bloqueio tecnológico, pois nenhuma arquitetura de memória alternativa está posicionada para atender aos requisitos de largura de banda e densidade dos aceleradores de IA de ponta com rendimentos de produção dentro do período de previsão. O comportamento competitivo no mercado HBM3E é definido pelo tempo de qualificação, acesso a embalagens avançadas e a capacidade de se integrar a roteiros de plataformas plurianuais com os principais fornecedores de chips de IA. Ao mesmo tempo, a capacidade limitada de embalagem CoWoS e os controles de exportação sobre a demanda vinculada à China estão limitando o quanto dessa demanda pode se traduzir em receita realizada durante o período de previsão.

Principais Conclusões do Relatório

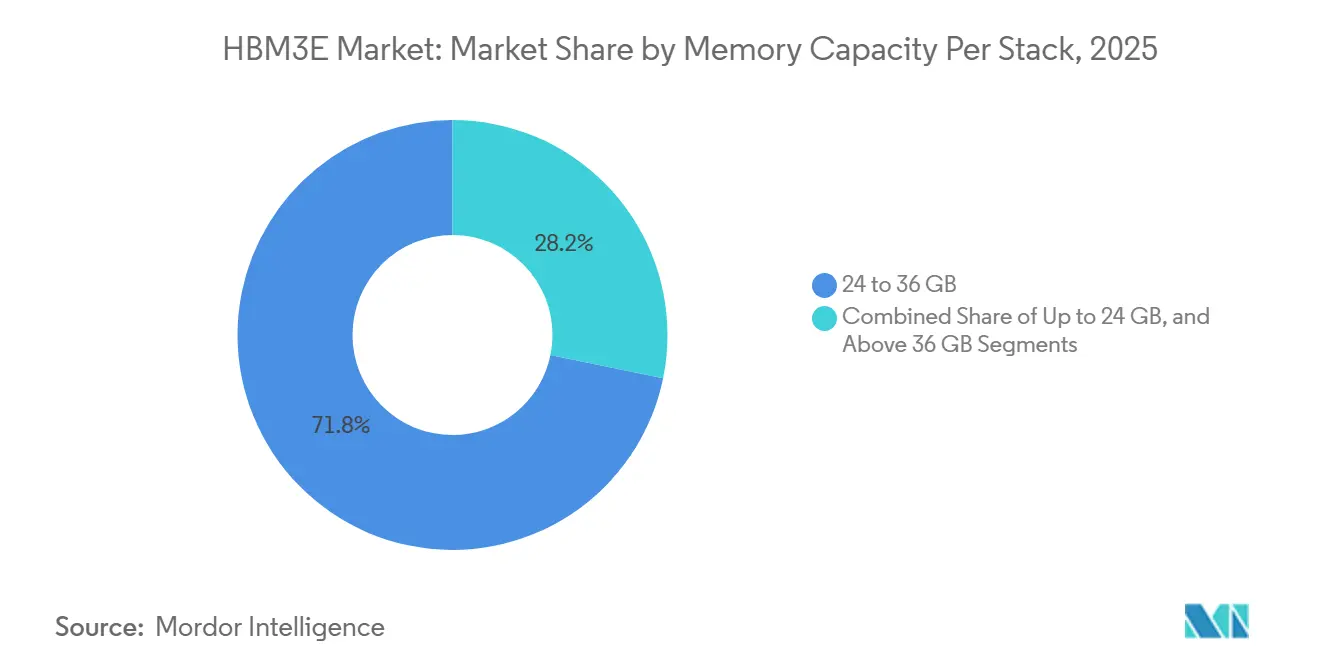

- Por capacidade de memória por pilha, 24-36 GB deteve 71,78% da participação do mercado HBM3E em 2025, enquanto capacidades acima de 36 GB devem se expandir a um CAGR de 22,38% até 2031.

- Por interface de processador, GPU representou 76,93% da receita em 2025, enquanto aceleradores de IA e ASICs devem registrar o CAGR mais rápido de 22,73% até 2031 no mercado HBM3E.

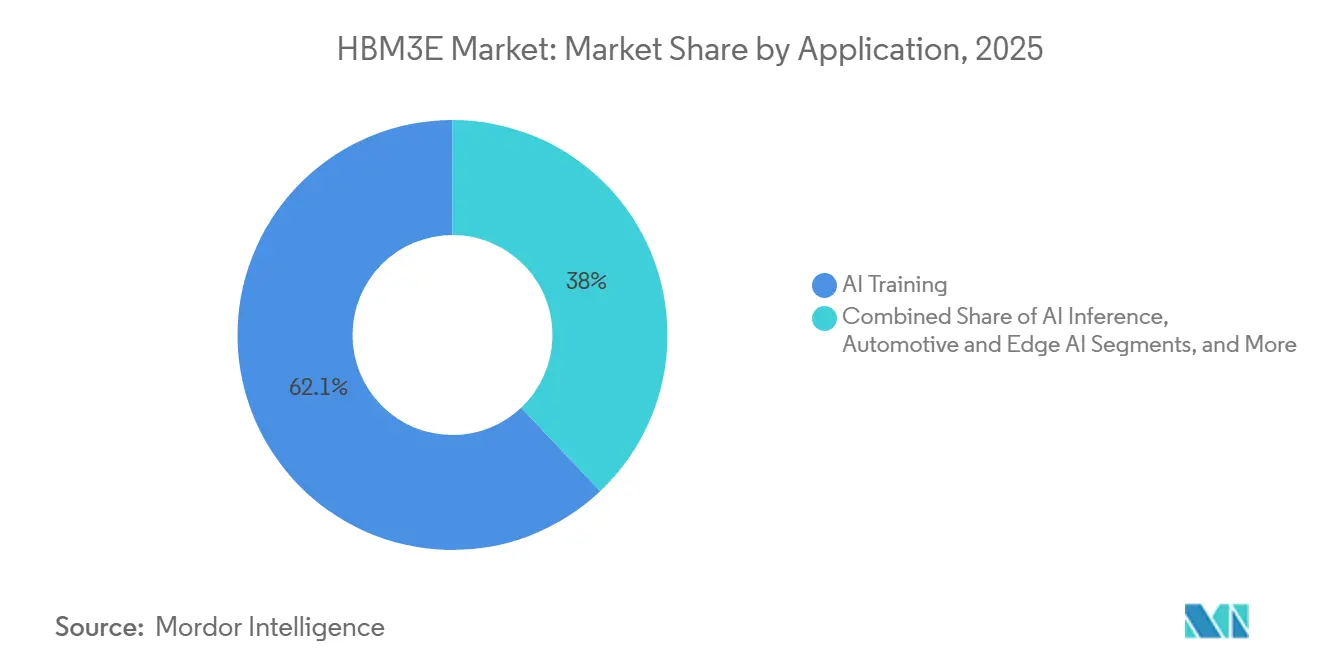

- Por aplicação, o treinamento de IA representou 62,05% do tamanho do mercado HBM3E em 2025, enquanto a inferência de IA deve se expandir a um CAGR de 23,12% até 2031.

- Por indústria de uso final, os provedores de serviços em nuvem contribuíram com 74,22% da receita em 2025, enquanto a TI empresarial deve crescer a um CAGR de 22,91% até 2031 no mercado HBM3E.

- Por geografia, a Ásia-Pacífico representou 61,36% da receita em 2025, enquanto a América do Norte deve registrar o CAGR mais rápido de 22,64% até 2031 no mercado HBM3E.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global HBM3E

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada Rápida de Largura de Banda dos Aceleradores de IA | +7.2% | Global | Curto prazo (≤ 2 anos) |

| Vantagem de Qualificação HBM3E nas Cadeias de Fornecimento de GPU Premium | +4.5% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Densidade de Pilha de 12 Camadas e Superior | +3.8% | Global | Médio prazo (2-4 anos) |

| Adoção de HBM3E nos Ciclos de Atualização de Servidores de IA em Hiperescala | +2.9% | América do Norte e núcleo da APAC, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Pressão de Qualificação de Segunda Fonte entre OEMs de IA | +2.1% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Otimização do Rendimento de Embalagens Avançadas por meio do Co-Design Memória-Computação | +1.6% | Global, com ganhos iniciais na Coreia do Sul e em Taiwan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada Rápida de Largura de Banda dos Aceleradores de IA

Os aceleradores de IA agora exigem níveis de largura de banda de memória não vistos em sistemas de computação comercial anteriores. O próprio padrão HBM3E foi projetado para taxas de dados por pino superiores a 9 Gbps em uma interface de 1.024 bits e 16 canais independentes, o que demonstra por que essa classe de memória está no centro do design atual de sistemas de IA. À medida que os tamanhos dos modelos e as janelas de contexto se expandem, a pressão sobre a movimentação de dados aumenta mais rapidamente do que muitos subsistemas de memória convencionais conseguem suportar, o que mantém a largura de banda no centro dos gargalos do sistema.[1]Micron Technology, Inc., "Acelerando a Inferência de Grandes Modelos de Linguagem com o HBM3E da Micron," Micron Technology, micron.com Esse padrão confere ao mercado HBM3E uma base de demanda estrutural, pois os compradores respondem a restrições arquitetônicas e não apenas a ciclos orçamentários de curto prazo. Também explica por que o mercado HBM3E continua avançando mesmo quando os gastos com infraestrutura de IA alternam entre treinamento e inferência. O resultado é uma demanda duradoura por memória de alta largura de banda em plataformas de IA premium ao longo do período de previsão.

Vantagem de Qualificação HBM3E nas Cadeias de Fornecimento de GPU Premium

O mercado HBM3E foi moldado por um processo de qualificação que funciona como uma alta barreira comercial para os fornecedores de memória. A SK Hynix iniciou a primeira produção em massa mundial de HBM3E de 12 camadas em setembro de 2024, obtendo uma posição inicial nos programas de aceleradores premium. A Micron declarou em junho de 2025 que seu HBM3E de 36 GB com 12 camadas foi projetado para as soluções AMD Instinct MI350 Series e foi qualificado em múltiplas plataformas de IA líderes. A NVIDIA e a SK Hynix anunciaram então uma parceria tecnológica plurianual em junho de 2026 que abrangeu o co-desenvolvimento de memória para supercomputadores de IA Vera Rubin, CPUs Vera, PCs com tecnologia RTX Spark e plataformas robóticas Jetson Thor. Esses movimentos mostram que o mercado HBM3E recompensa os fornecedores que se qualificam cedo e permanecem dentro dos roteiros dos clientes ao longo de gerações sucessivas de plataformas. Eles também estreitam a janela para novos entrantes que buscam deslocar fornecedores estabelecidos nas cadeias de fornecimento de GPU premium.

Demanda Crescente por Densidade de Pilha de 12 Camadas e Superior

O mercado HBM3E está migrando progressivamente de produtos de 8 camadas para configurações de densidade de pilha de 12 camadas e superior. A SK Hynix afirmou que sua produção em massa de HBM3E de 12 camadas entregou 36 GB por pilha a 9,6 Gbps por pino e até 1,0 TB/s por pilha, marcando um passo importante em direção à densidade e largura de banda prontas para produção. O padrão HBM3E da JEDEC também suporta o envelope de desempenho necessário para essa mudança de densidade em sistemas avançados de IA. O anúncio da Samsung em maio de 2026 sobre amostras de HBM4E mostra que os fornecedores já estão se preparando para o próximo passo de densidade além dos volumes atuais de HBM3E, o que mantém a corrida por pilhas mais altas ativa em toda a cadeia de valor. Isso aumenta a complexidade de fabricação porque pilhas mais altas exigem afinamento de die mais agressivo, controle térmico mais difícil e integração de pacote mais precisa. O mercado HBM3E, portanto, se beneficia de maior conteúdo por dispositivo, enquanto o fornecimento de curto prazo permanece restrito pela dificuldade de escalar esses produtos de maior densidade.

Adoção de HBM3E nos Ciclos de Atualização de Servidores de IA em Hiperescala

O mercado HBM3E também está sendo impulsionado por hiperscalers que estão renovando as frotas de servidores de IA mais rapidamente do que os ciclos tradicionais de substituição empresarial. A Microsoft lançou o Maia 200 em janeiro de 2026 como um acelerador de inferência personalizado construído no processo de 3 nm da TSMC, com 216 GB de HBM3E e largura de banda de 7,0 TB/s, demonstrando que o silício proprietário de hiperscalers é agora uma fonte direta de demanda por HBM3E. As perspectivas de mercado da SK Hynix para 2026 também indicaram que o Google selecionou a SK Hynix como o primeiro fornecedor de HBM3E para as séries TPU v7p e v7e, indicando um segundo grande caminho de aquisição fora do ciclo central da NVIDIA. Isso distribui a demanda por mais clientes e tipos de silício, reduzindo o risco associado a qualquer mudança de plataforma. Também significa que o mercado HBM3E não depende mais apenas da demanda de GPU de mercado aberto, porque os programas de ASIC personalizados agora carregam seus próprios roteiros de memória. Essa combinação mais ampla de clientes sustenta a continuidade da receita ao longo de múltiplos ciclos de atualização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Limitada de Embalagem Avançada para CoWoS e Interposers Similares | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Controles de Exportação e Risco de Concentração de Clientes na Demanda Vinculada à China | -1.4% | Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Restrições Térmicas e de Integridade de Energia em Placas de IA Densas | -0.8% | Global | Médio prazo (2-4 anos) |

| Atrasos de Qualificação em Pilhas HBM3E de 12 Camadas de Alta Potência | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Embalagem Avançada para CoWoS e Interposers Similares

O mercado HBM3E permanece restrito pela capacidade de embalagem avançada, especialmente nos fluxos de integração CoWoS e 2.5D relacionados. A TSMC descreveu repetidamente a capacidade relacionada à IA como muito limitada em suas comunicações com investidores, mesmo enquanto a empresa expandia o suporte de front-end e back-end para a demanda de IA. A TSMC também observou que a capacidade de CoWoS dobrou em 2025, mas permaneceu totalmente alocada, indicando que as adições de embalagem não foram suficientes para eliminar o acúmulo de pedidos. Isso é relevante porque as pilhas HBM3E não podem gerar receita até serem integradas com dies de computação por meio de linhas de embalagem avançada. Os prazos de entrega de equipamentos tornam a restrição mais difícil de resolver rapidamente, pois novos equipamentos de ligação e ferramentas de posicionamento de precisão levam tempo para atingir uso em volume. O mercado HBM3E, portanto, enfrenta uma lacuna real de conversão entre a demanda de memória e os sistemas de acelerador entregáveis.

Controles de Exportação e Risco de Concentração de Clientes na Demanda Vinculada à China

O mercado HBM3E também enfrenta restrições de política decorrentes de controles de exportação que limitam o acesso a parte da base de clientes endereçável. O Bureau de Indústria e Segurança dos Estados Unidos declarou em dezembro de 2024 que HBM2e, HBM3, HBM3E e HBM4 estavam enquadrados na ECCN 3A090.c, com um requisito de licença global para exportações para Macau e destinos do Grupo de Países D:5. Essa regra remove uma parcela da demanda vinculada à China do acesso normal ao mercado e adiciona fricção de conformidade para transações vinculadas a usuários finais sensíveis. O efeito é mais forte porque a base de clientes já está concentrada em um pequeno número de compradores avançados de IA. Também limita a visibilidade da demanda em regiões onde a verificação do uso final pode ser mais complexa do que nas cadeias de fornecimento estabelecidas da OCDE. O mercado HBM3E, portanto, cresce a partir de uma base acessível mais estreita do que a demanda tecnológica bruta sozinha sugeriria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Memória por Pilha: A Configuração de 12 Camadas Ancora a Estrutura do Mercado

O segmento de 24 a 36 GB deteve 71,78% da receita em 2025, tornando-o o maior nível de capacidade de memória no mercado HBM3E. Esse intervalo está centrado em produtos de 36 GB com 12 camadas que suportam aceleradores de IA premium da NVIDIA e da AMD, o que explica por que se tornou o núcleo comercial do mercado HBM3E. O padrão HBM3E da JEDEC suporta essa configuração com uma interface ampla e taxas de dados por pino mais altas, o que torna o segmento adequado para cargas de trabalho de IA densas. O segmento de até 24 GB permaneceu relevante em 2025 para implantações de servidores de IA legados, casos de uso de rede e sistemas de inferência sensíveis ao custo onde a largura de banda absoluta é menos crítica. Mesmo assim, o mercado HBM3E está deslocando seu centro de gravidade para longe desses produtos de menor capacidade à medida que os clientes migram para maiores capacidades de memória por acelerador.

A produção em massa mundial pioneira de HBM3E de 12 camadas pela SK Hynix em setembro de 2024 demonstrou que os produtos de 12 camadas já haviam passado do desenvolvimento para a produção comercial em escala.[2]SK hynix Inc., "SK hynix Inicia a Primeira Produção em Massa Mundial de HBM3E de 12 Camadas," Sala de Imprensa Coreana da SK hynix, news.skhynix.co.kr Essa mudança de produção é relevante porque o mercado HBM3E agora depende da altura da pilha tanto quanto do volume de wafers quando os fornecedores tentam expandir a receita. Acima de 36 GB deve crescer a um CAGR de 22,38% até 2031, o que reflete a demanda por formatos de 16 camadas e outros formatos futuros de alta densidade em sistemas de próxima geração. O anúncio da Samsung em maio de 2026 sobre o envio de amostras de HBM4E mostra que os fornecedores já estão se preparando para pacotes de memória ainda mais densos, reforçando a direção de viagem em direção a pilhas mais altas. A participação do mercado HBM3E detida por 24 a 36 GB em 2025 reflete a realidade atual de implantação, enquanto os produtos acima desse intervalo estão impulsionando o crescimento futuro.

Por Interface de Processador: O Silício Personalizado Perturba a Dominância da GPU

A GPU representou 76,93% da receita em 2025, o que manteve os processadores gráficos como a principal categoria de interface no mercado HBM3E. Essa participação reflete a concentração da aquisição atual de HBM3E nos sistemas NVIDIA Blackwell e nas plataformas AMD Instinct, ambos os quais ancoram grandes clusters de treinamento e infraestrutura avançada de inferência. O mercado HBM3E ainda depende fortemente dos roteiros de GPU de mercado aberto porque essas plataformas impulsionam os maiores compromissos de volume de hiperscalers e compradores avançados de sistemas de IA. As interfaces de CPU e FPGA permaneceram menores em 2025 porque seus casos de uso eram mais restritos e especializados. Mesmo assim, o mercado HBM3E não é mais definido apenas pela demanda de GPU, porque os programas de silício personalizado agora estão migrando para a mesma classe de memória.

Os aceleradores de IA e ASICs devem se expandir a um CAGR de 22,73% até 2031, tornando-os as interfaces de processador de crescimento mais rápido no mercado HBM3E. O lançamento do Maia 200 da Microsoft em janeiro de 2026 mostrou claramente essa mudança, com um acelerador de inferência personalizado integrando 216 GB de HBM3E e largura de banda de 7,0 TB/s. A SK Hynix também afirmou que o Google a selecionou como o primeiro fornecedor de HBM3E para TPU v7p e v7e, o que confirma que os programas de ASIC de hiperscalers estão se tornando um segundo canal significativo de demanda. Essa mudança reduz a dependência de um ciclo de fornecedor e confere ao mercado HBM3E uma base de clientes mais ampla tanto em silício de IA de mercado aberto quanto proprietário. Também significa que a combinação futura de interfaces provavelmente se tornará menos dependente de GPU, mesmo que os volumes de unidades de GPU continuem crescendo.

Por Aplicação: O Impulso da Inferência Remodela a Combinação de Demanda

O treinamento de IA representou 62,05% da receita em 2025, tornando-o a aplicação líder no mercado HBM3E. Essa posição estava vinculada ao pré-treinamento de modelos de fronteira, onde clusters densos de GPU operam por longos períodos e exercem pressão sustentada sobre a largura de banda e a capacidade de memória. O material técnico da Micron sobre HBM3E destacou como essa classe de memória suporta a inferência de grandes modelos de linguagem e cargas de trabalho avançadas de IA por meio de alta largura de banda e menor fricção na movimentação de dados. A computação de alto desempenho também permaneceu uma base de aplicação estável, pois as arquiteturas HBM já foram validadas em computação científica e de pesquisa antes da atual onda de IA. O mercado HBM3E, portanto, entrou em 2026 com o treinamento ainda no centro da receita, mas com uma base de aplicação mais ampla se formando ao seu redor.

A inferência de IA deve crescer a um CAGR de 23,12% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado HBM3E. O lançamento do Maia 200 da Microsoft foi um sinal claro dessa mudança, pois foi posicionado como um acelerador de inferência e não como uma plataforma geral voltada para treinamento. A inferência também amplia o mercado HBM3E ao permitir mais implantações baseadas em ASIC e uma gama mais ampla de arquiteturas de clientes. Redes, telecomunicações, automotivo e IA de borda ainda são áreas de aplicação menores, mas contribuem para a amplitude da demanda de longo prazo à medida que as cargas de trabalho de IA se aproximam da borda da rede e de sistemas embarcados especializados. O tamanho do mercado HBM3E vinculado à inferência está, portanto, crescendo não apenas porque os volumes de inferência estão aumentando, mas também porque o número de rotas de hardware que atendem a essas cargas de trabalho está se expandindo.

Por Indústria de Uso Final: A Implantação Empresarial Reduz a Concentração na Nuvem

Os provedores de serviços em nuvem representaram 74,22% da receita em 2025, tornando este segmento o líder claro no mercado HBM3E. Essa concentração refletiu o poder de compra dos hiperscalers, que puderam garantir fornecimento por meio de grandes compromissos antecipados e integrar o HBM3E tanto nos roteiros de GPU quanto de ASIC personalizado. O lançamento do Maia 200 da Microsoft e a aquisição de HBM3E relacionada ao TPU do Google mostram como os grandes operadores de nuvem estão moldando a demanda direta de memória por meio de seus próprios programas de silício e plataformas de mercado aberto. Isso tornou a nuvem o grupo de clientes âncora para o mercado HBM3E em 2025. Também elevou a barreira para compradores menores, que frequentemente não tinham o mesmo acesso a acordos de fornecimento de longa duração.

A TI empresarial deve crescer a um CAGR de 22,91% até 2031, tornando-a o segmento de uso final de crescimento mais rápido no mercado HBM3E. Esse crescimento reflete uma migração gradual de grandes empresas em direção à infraestrutura de IA própria para inferência privada e ajuste de modelos quando o controle de dados e a latência importam mais do que o acesso flexível à nuvem. O mercado HBM3E também está atraindo interesse de telecomunicações, automotivo, aeroespacial e defesa, imagem médica, serviços financeiros e pesquisa científica, mesmo que esses ainda sejam pools de demanda menores hoje. Esses setores valorizam pacotes compactos de alta largura de banda para cargas de trabalho especializadas, ajudando a estender a demanda além da concentração em hiperscalers. O mercado HBM3E, portanto, permanecerá liderado pela nuvem ao longo do período de previsão, enquanto a adoção empresarial amplia lentamente a combinação de usuários finais.

Análise Geográfica

A Ásia-Pacífico representou 61,36% da receita em 2025, tornando-a o principal bloco regional no mercado HBM3E. A Coreia do Sul permanece o centro de produção porque a SK Hynix e a Samsung operam a maior parte da capacidade de wafer e empilhamento de HBM utilizada no ciclo atual. As perspectivas de mercado da Hynix para 2026 também descreveram a forte demanda de HBM em Taiwan, onde as linhas de embalagem avançada conectam as pilhas de memória com os dies lógicos dos aceleradores de IA. Taiwan então adiciona a camada de embalagem por meio da TSMC, cujas linhas CoWoS permanecem um ponto de verificação crítico para a produção do sistema.[3]Taiwan Semiconductor Manufacturing Company, "Transcrições de Chamadas de Resultados de Relações com Investidores e Relatórios Trimestrais," Relações com Investidores da TSMC, investor.tsmc.com Esse vínculo de produção Coreia-Taiwan explica por que a Ásia-Pacífico deteve a maior participação do tamanho do mercado HBM3E em 2025.

A América do Norte deve crescer a um CAGR de 22,64% até 2031, tornando-a a geografia de crescimento mais rápido no mercado HBM3E. A região se beneficia dos gastos concentrados em infraestrutura de IA por hiperscalers e da forte visibilidade de demanda em torno de implantações de aceleradores avançados. O lançamento do Maia 200 da Microsoft em janeiro de 2026 mostrou que a demanda norte-americana não se limita a compras de GPU de mercado aberto, pois os programas de silício personalizado também estão impulsionando o consumo de HBM3E. A declaração da Micron em junho de 2025 sobre a integração na plataforma AMD também reforçou o papel da América do Norte na definição da qualificação de produtos e do alinhamento de clientes para o mercado HBM3E. A região, portanto, combina demanda final, influência de plataforma e planejamento estratégico de fornecimento para sustentar um crescimento acima do mercado.

Europa, América do Sul, Oriente Médio e África representaram a participação restante do mercado HBM3E em 2025, com cada região ainda contribuindo em um nível de um dígito. Na Europa, a demanda é impulsionada principalmente pela computação científica, infraestrutura avançada de pesquisa e expansão de data centers que suportam cargas de trabalho de IA. A América do Sul permanece em um estágio mais inicial, com a adoção concentrada em um pequeno número de países onde o investimento em infraestrutura de nuvem e digital está começando a escalar. O Oriente Médio e a África estão emergindo como uma região de demanda por meio de programas soberanos de IA e implantações de clusters de GPU, embora a conformidade com controles de exportação adicione outra camada de complexidade para aquisições vinculadas a destinos sensíveis.

Cenário Competitivo

O mercado HBM3E é um dos segmentos mais concentrados da cadeia de valor de semicondutores, pois SK Hynix, Samsung Electronics e Micron Technology compõem a base de fornecimento qualificado para as principais plataformas de IA. A competição no mercado HBM3E é impulsionada menos pelo preço e mais pelo tempo de qualificação, rendimento de pilha, controle térmico e acesso a embalagens avançadas. A SK Hynix fortaleceu sua posição por meio da produção em massa mundial pioneira de HBM3E de 12 camadas em setembro de 2024, o que lhe conferiu uma forte vantagem inicial nos programas de aceleradores premium. Essa posição tornou-se mais difícil de contestar quando a NVIDIA e a SK Hynix anunciaram uma parceria tecnológica plurianual em junho de 2026 cobrindo memória para várias famílias de produtos futuros. O mercado HBM3E, portanto, recompensa os fornecedores que conseguem converter a prontidão técnica inicial em controle de roteiro de longa duração.

A Micron utilizou a qualificação de plataforma como sua principal rota para ganhar terreno no mercado HBM3E. Em junho de 2025, a Micron afirmou que seu HBM3E de 36 GB com 12 camadas foi projetado para as soluções AMD Instinct MI350 Series e qualificado em múltiplas plataformas de IA líderes. A Micron também continuou a reforçar seu posicionamento de produto por meio de mensagens técnicas sobre o desempenho do HBM3E para cargas de trabalho de IA. A Samsung permaneceu ativa ao avançar amostras de memória de próxima geração, incluindo seu anúncio em maio de 2026 sobre os primeiros envios de amostras de HBM4E da indústria. Essas ações mostram que o mercado HBM3E está sendo disputado por meio do acesso a plataformas hoje e por meio da preparação para produtos de maior densidade no futuro.

O mercado HBM3E mais amplo também depende de empresas fora da indústria de fabricação de memória. A TSMC permanece essencial porque a integração CoWoS determina com que rapidez a produção de memória se torna um fornecimento de acelerador implantável. O trabalho de co-otimização da SEMI em 2025 também mostrou que a competitividade futura dependerá de uma coordenação mais estreita entre o design térmico, elétrico e mecânico em níveis de die, pacote e sistema.[4]Seung Kang, "Co-Otimização de Sistemas de Semicondutores para Aceleradores de IA," SEMI, semi.org Isso significa que o mercado HBM3E continuará a favorecer empresas que consigam alinhar o design de memória, a prontidão de embalagem e a qualificação de clientes dentro do mesmo ciclo de produto. Também deixa pouco espaço para novos entrantes que não consigam igualar os fornecedores estabelecidos em todos esses pontos de execução.

Líderes da Indústria HBM3E

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2026: A SK Hynix enviou amostras de seu HBM4E de 12 camadas para os principais clientes globais, de acordo com um comunicado de imprensa da empresa de 17 de junho de 2026. A empresa declarou que aproveitou a experiência em produção em massa e fornecimento construída durante a produção de HBM3E para entregar amostras de HBM4E dentro do prazo e que trabalhará em estreita colaboração com os parceiros para entregar a produção em massa "em tempo hábil".

- Junho de 2026: A Samsung Electronics confirmou oficialmente o fornecimento de seus chips HBM3E de 12 camadas para a AMD, integrados nas plataformas de acelerador AMD Instinct MI350X e MI355X lançadas no evento de mídia da AMD em junho de 2026. A confirmação marcou o primeiro fornecimento de HBM3E da Samsung publicamente reconhecido para um cliente nomeado de chips de IA, após sua qualificação de 12 camadas pela NVIDIA em setembro de 2025.

- Junho de 2026: A NVIDIA Corporation e a SK Hynix anunciaram uma parceria tecnológica plurianual em 7 de junho de 2026, cobrindo o co-desenvolvimento de memória para supercomputadores de IA NVIDIA Vera Rubin, CPUs Vera, PCs com tecnologia RTX Spark e plataformas robóticas Jetson Thor. O acordo também inclui o uso das bibliotecas NVIDIA CUDA-X e NVIDIA PhysicsNeMo para acelerar simulações de design de chips semicondutores nas fábricas da SK Hynix.

- Janeiro de 2026: A Microsoft Corporation lançou o Maia 200, um acelerador de inferência personalizado construído no processo de 3 nm da TSMC, integrando 216 GB de HBM3E a 7,0 TB/s de largura de banda e 272 MB de SRAM no chip. A Microsoft declarou que o Maia 200 oferece 30% melhor desempenho por dólar do que o hardware da geração mais recente em sua frota na data de lançamento.

- Junho de 2025: A Micron Technology anunciou a integração de seu produto HBM3E de 36 GB com 12 camadas nas soluções AMD Instinct MI350 Series, marcando a qualificação de dupla fonte ao lado da Samsung e estabelecendo a Micron como fornecedora qualificada em múltiplas plataformas de IA líderes. As relações com investidores da Micron confirmaram que o produto estava "qualificado em múltiplas plataformas de IA líderes" nessa data.

Escopo do Relatório Global do Mercado HBM3E

O Mercado HBM3E é Segmentado por Capacidade de Memória por Pilha (Até 24 GB, 24-36 GB e Acima de 36 GB), Interface de Processador (GPU, CPU, Acelerador de IA, ASIC, FPGA e Outras Interfaces), Aplicação (Treinamento de IA, Inferência de IA, Servidores de Computação de Alto Desempenho (HPC), Redes e Telecomunicações, Automotivo e IA de Borda e Outras Aplicações), Indústria de Uso Final (Provedores de Serviços em Nuvem, TI Empresarial, Telecomunicações, Automotivo, Aeroespacial e Defesa e Outras Indústrias de Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Até 24 GB |

| 24 a 36 GB |

| Acima de 36 GB |

| GPU |

| CPU |

| Acelerador de IA e ASIC |

| FPGA |

| Outras Interfaces |

| Treinamento de IA |

| Inferência de IA |

| Servidores de Computação de Alto Desempenho (HPC) |

| Redes e Telecomunicações |

| Automotivo e IA de Borda |

| Outras Aplicações |

| Provedores de Serviços em Nuvem |

| TI Empresarial |

| Telecomunicações |

| Automotivo |

| Aeroespacial e Defesa |

| Outras Indústrias de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Capacidade de Memória por Pilha | Até 24 GB | |

| 24 a 36 GB | ||

| Acima de 36 GB | ||

| Por Interface de Processador | GPU | |

| CPU | ||

| Acelerador de IA e ASIC | ||

| FPGA | ||

| Outras Interfaces | ||

| Por Aplicação | Treinamento de IA | |

| Inferência de IA | ||

| Servidores de Computação de Alto Desempenho (HPC) | ||

| Redes e Telecomunicações | ||

| Automotivo e IA de Borda | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Provedores de Serviços em Nuvem | |

| TI Empresarial | ||

| Telecomunicações | ||

| Automotivo | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do espaço HBM3E?

O tamanho do mercado HBM3E é de 2,01 bilhões de USD em 2026 e a previsão é de atingir 5,35 bilhões de USD até 2031, a um CAGR de 21,73% ao longo de 2026 a 2031.

Qual nível de capacidade de memória lidera a demanda por HBM3E?

O segmento de 24 a 36 GB liderou em 2025 com 71,78% da receita, sustentado pela forte adoção de configurações de 36 GB com 12 camadas em aceleradores de IA premium.

Qual interface de processador está crescendo mais rapidamente na adoção de HBM3E?

O acelerador de IA e ASIC é a interface de crescimento mais rápido, com um CAGR projetado de 22,73% até 2031, à medida que os hiperscalers expandem os programas de silício personalizado.

Por que a inferência de IA está se tornando mais importante para os fornecedores de HBM3E?

A inferência de IA deve crescer a um CAGR de 23,12% até 2031, ampliando a demanda além dos clusters de treinamento e aumentando o papel das implantações de aceleradores personalizados.

Qual grupo de usuários finais ainda domina as compras?

Os provedores de serviços em nuvem permaneceram o maior grupo de usuários finais em 2025, representando 74,22% da receita porque os hiperscalers continuam a impulsionar os maiores programas de aquisição.

Qual região está crescendo mais rapidamente e qual lidera a receita?

A Ásia-Pacífico liderou a receita em 2025 com 61,36%, enquanto a América do Norte deve crescer mais rapidamente a um CAGR de 22,64% até 2031.

Página atualizada pela última vez em: