Tamanho e Participação do Mercado de Hand Wash

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

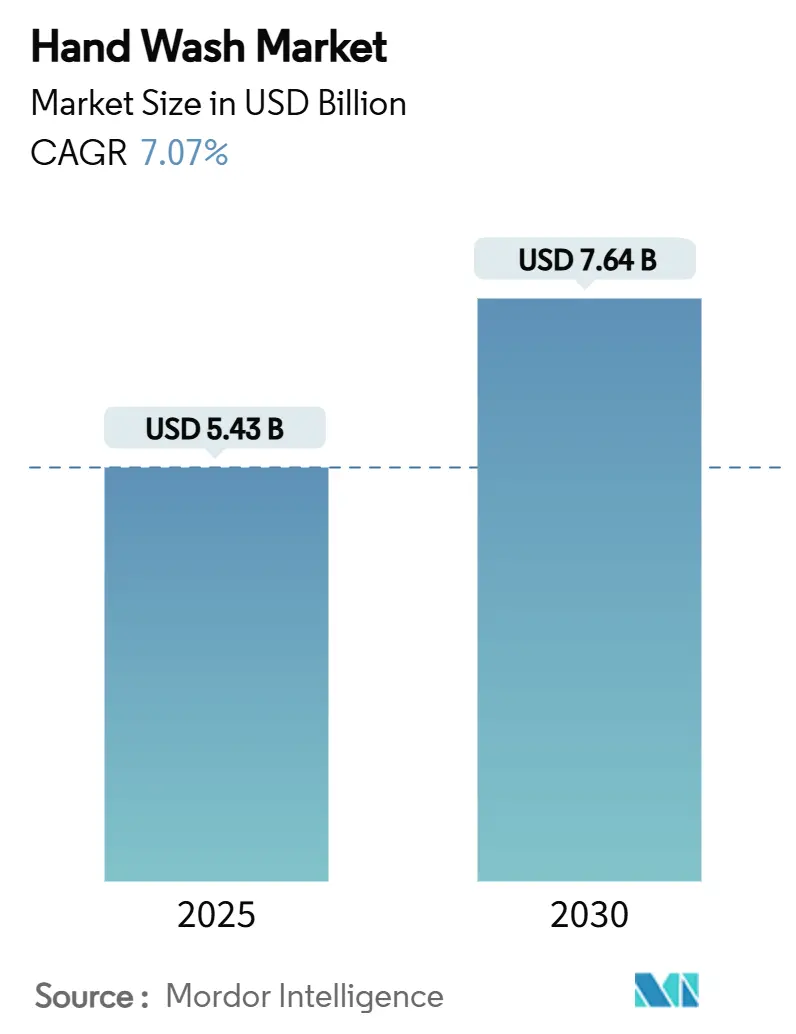

| Tamanho do Mercado (2025) | 5.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.07% CAGR |

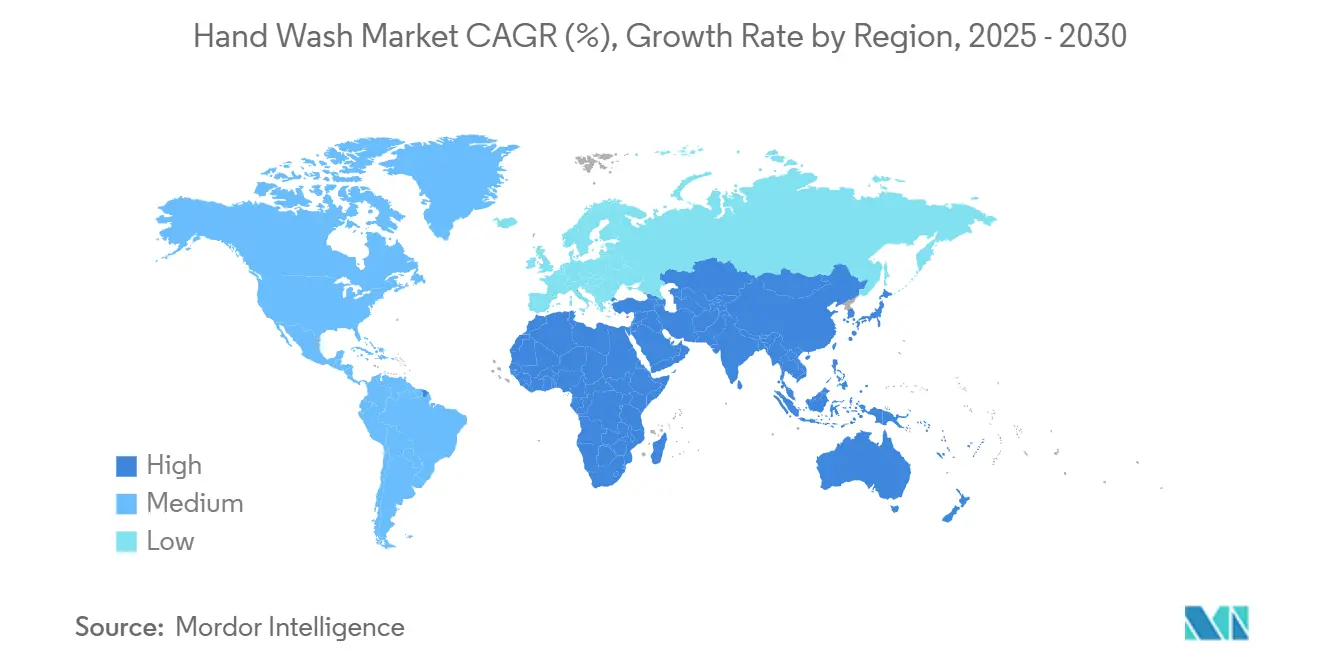

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

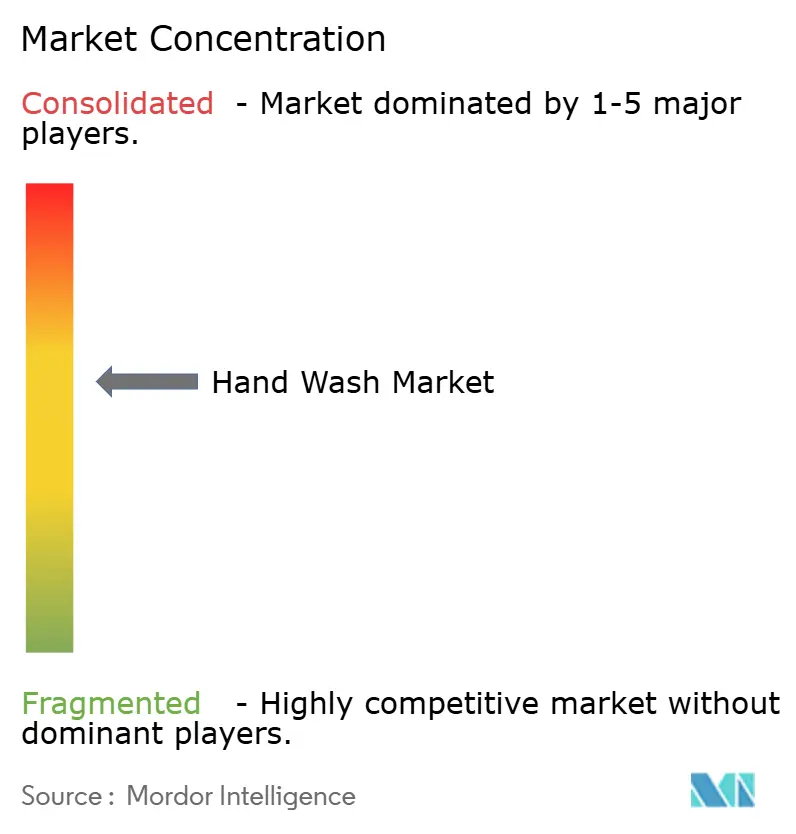

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hand Wash por Mordor Intelligence

O mercado global de hand wash, avaliado em USD 5,43 bilhões em 2025, está projetado para crescer para USD 7,64 bilhões até 2030, com um CAGR de 7,07%. Este crescimento reflete uma transição da demanda temporária impulsionada pela pandemia para um foco sustentado na higiene pessoal, estabelecendo a lavagem das mãos como uma necessidade rotineira para os consumidores. Os principais fatores que impulsionam essa expansão incluem regulamentações governamentais mais rígidas, a introdução de produtos de alta qualidade e premium, e maior acessibilidade por meio de canais de distribuição diversificados. Embora o hand wash líquido continue sendo o formato mais amplamente utilizado, alternativas como produtos naturais, em espuma e à base de cartuchos estão ganhando popularidade devido à crescente ênfase de consumidores e instituições na sustentabilidade. Além disso, padrões regulatórios em evolução, como a Lei de Modernização da Regulamentação de Cosméticos da FDA e a Estratégia de Sustentabilidade para Produtos Químicos da UE, estão elevando os custos de conformidade. Essa tendência está criando uma vantagem competitiva para os players estabelecidos, que estão mais bem equipados para atender a esses requisitos.

Principais Conclusões do Relatório

- Por categoria, as formulações convencionais detinham 84,53% da participação do mercado de hand wash em 2024; as opções naturais/orgânicas avançam a um CAGR de 7,52% até 2030.

- Por forma do produto, os líquidos representaram 61,23% do tamanho do mercado de hand wash em 2024, enquanto as variantes em espuma registraram o CAGR mais rápido de 8,61% até 2030.

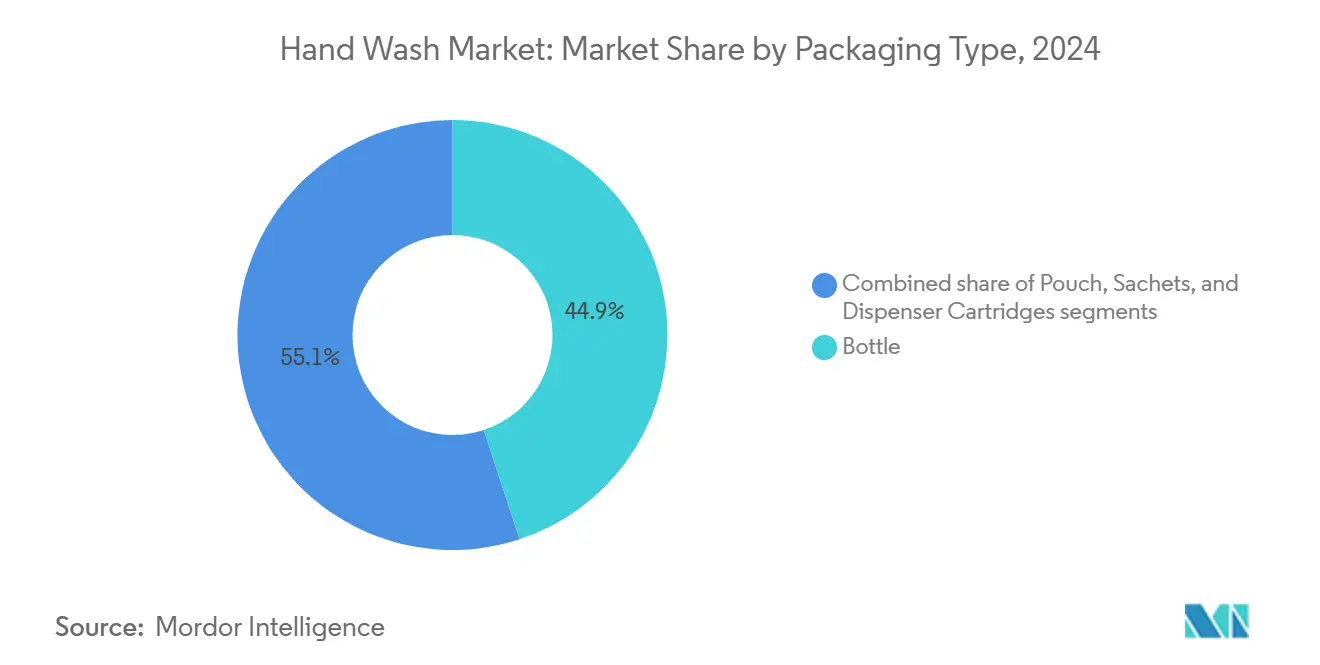

- Por embalagem, os frascos tradicionais capturaram 44,93% do tamanho do mercado de hand wash em 2024, enquanto os cartuchos para dispensador se expandem a um CAGR de 9,43% até 2030.

- Por canal de distribuição, o varejo offline reteve 75,62% da participação de receita em 2024; as vendas online representam o caminho mais rápido a seguir, com um CAGR de 9,01% até 2030.

- Por geografia, a América do Norte liderou com 31,86% da participação do mercado de hand wash em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 8,36% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Hand Wash

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por soluções naturais e ecologicamente corretas | +1.2% | Global, com concentração premium na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Campanhas frequentes de saúde pública | +0.8% | Global, com ênfase no sistema de saúde em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescente penetração do comércio eletrônico em cuidados pessoais | +1.1% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Médio prazo (2 a 4 anos) |

| Influência social e mudanças de estilo de vida | +0.9% | Centros urbanos globalmente, demografias jovens na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação tecnológica e de formulação | +1.3% | Centros de inovação na América do Norte e Europa, fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impacto de epidemias e pandemias | +0.7% | Global, com foco institucional em sistemas de saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente por soluções naturais e ecologicamente corretas

A demanda dos consumidores por ingredientes naturais e orgânicos em cuidados pessoais está crescendo, com empresas como a Seventh Generation se beneficiando significativamente ao oferecer produtos como formulações de hand wash com 97% de conteúdo certificado como Bioproduto pelo USDA. Essa tendência reflete a crescente desconfiança dos consumidores, especialmente entre os millennials e a Geração Z, em relação a conservantes sintéticos e aditivos químicos. Em 2024, os millennials representavam 21,81% da população dos EUA, enquanto a Geração Z respondia por 20,81%, de acordo com o Departamento do Censo dos EUA[1]Departamento do Censo dos EUA, "Distribuição da população nos Estados Unidos em 2024, por geração", census.gov. Esses grupos valorizam cada vez mais a transparência dos ingredientes e a sustentabilidade ambiental. No entanto, os fabricantes enfrentam desafios para garantir o fornecimento ético. Pesquisas destacam que conexões mais próximas entre produtores e consumidores podem reduzir o risco de práticas antiéticas. No âmbito regulatório, estruturas como a Estratégia de Sustentabilidade para Produtos Químicos do Pacto Ecológico Europeu estão impulsionando mudanças no fornecimento de ingredientes. A transição de avaliações de risco específicas para uma Abordagem de Risco Genérico mais ampla está levando as marcas a repensar suas formulações. Enquanto isso, empresas que adotam surfactantes de origem vegetal e embalagens biodegradáveis não apenas atendem aos requisitos regulatórios, mas também atraem consumidores dispostos a pagar mais por produtos sustentáveis. Esse duplo foco em conformidade e preferência do consumidor posiciona essas empresas para prosperar no mercado em evolução.

Campanhas frequentes de saúde pública

As campanhas institucionais de higiene das mãos continuam a impulsionar a demanda por produtos de hand wash além do aumento relacionado à pandemia. A campanha Clean Hands Count do CDC fornece materiais educativos e promocionais direcionados a profissionais de saúde e pacientes. Da mesma forma, a iniciativa do Dia Mundial da Higiene das Mãos 2025 da OMS prioriza o monitoramento da conformidade, com 68% dos países atualmente relatando tais práticas, garantindo demanda consistente em instalações de saúde. Essas campanhas estabelecem protocolos de aquisição e padrões de conformidade, incorporando o uso de hand wash nos setores de saúde, educação e hospitalidade[4]Organização Mundial da Saúde, "Dia Mundial da Higiene das Mãos - 5 de maio de 2025 #handhygiene", www.who.int. A Organização Pan-Americana da Saúde integra a higiene das mãos nas estratégias nacionais de prevenção de infecções, criando uma demanda orientada por políticas que permanece resiliente durante recessões econômicas. As redes sociais amplificam ainda mais esses esforços, com hashtags como #CleanHandsCount aumentando a conscientização, influenciando o comportamento do consumidor e moldando as políticas institucionais.

Crescente penetração do comércio eletrônico em cuidados pessoais

O mercado de hand wash está experimentando um crescimento significativo, particularmente na Ásia-Pacífico, onde consumidores com foco em dispositivos móveis estão adotando compras omnicanal. Esse crescimento é impulsionado pela crescente popularidade dos modelos de assinatura e pela conveniência das compras em grandes quantidades. A expansão do comércio eletrônico permite que as marcas implementem estratégias diretas ao consumidor, contornando as margens do varejo tradicional. Essas economias de custo estão sendo reinvestidas no desenvolvimento de formulações inovadoras e soluções de embalagem sustentáveis. Além disso, as empresas estão aproveitando os dados de compra dos consumidores para melhorar o desenvolvimento de produtos e gerenciar o estoque de forma mais eficaz. A análise preditiva está desempenhando um papel crucial no aprimoramento da previsão de demanda, conferindo às empresas uma vantagem competitiva. As plataformas online também estão permitindo que marcas premium e de nicho, que frequentemente carecem de acesso à distribuição varejista tradicional, entrem no mercado. Isso intensificou a concorrência e incentivou a inovação em diferentes segmentos de preço. Para atender às expectativas dos consumidores por entrega rápida, as empresas estão focando na otimização de suas cadeias de suprimentos. Isso cria oportunidades para fabricantes regionais e produtores de marcas próprias, que podem oferecer preços competitivos e entrega mais rápida devido a cadeias logísticas mais curtas.

Influência social e mudanças de estilo de vida

As tecnologias avançadas de formulação estão transformando a dinâmica do mercado ao melhorar a eficácia dos produtos e aprimorar a experiência do usuário. Por exemplo, a Procter & Gamble introduziu a tecnologia de limpeza profunda micelar, que utiliza estruturas de micelas para atrair e remover eficazmente sujeira e bactérias. No campo das soluções antimicrobianas, as inovações vão além dos agentes antibacterianos tradicionais. Elas incluem compostos de zinco-argiloargila e extratos naturais como Opuntia humifusa, que não apenas mantêm a eficácia antimicrobiana, mas também proporcionam benefícios hidratantes. A tecnologia de espuma também registrou avanços significativos, com o desenvolvimento de formulações contendo 90% de conteúdo de origem biológica. Essas formulações superam os padrões do USDA, oferecem dosagem controlada e melhoram a percepção dos usuários sobre o desempenho de limpeza. Além disso, as inovações em embalagens estão combinando sustentabilidade com funcionalidade. Um exemplo notável é a tecnologia de energia no reabastecimento, que reduz o desperdício de baterias em 68% em comparação com os sistemas de dispensador convencionais. Esses avanços tecnológicos oferecem às empresas oportunidades de se diferenciarem investindo em Pesquisa e Desenvolvimento, ao mesmo tempo em que estabelecem padrões de alto desempenho que players menores podem achar desafiadores de atender sem investimento de capital substancial.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Percepção do consumidor sobre segurança e eficácia | -0.6% | Global, com escrutínio regulatório em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fornecimento de ingredientes e vulnerabilidades da cadeia de suprimentos | -0.9% | Global, com risco de concentração na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidades regulatórias e de conformidade | -0.7% | Estruturas regulatórias da América do Norte e da UE, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Alergenicidade e sensibilidades a fragrâncias | -0.4% | Global, com maior impacto em mercados desenvolvidos com demografias sensíveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Percepção do consumidor sobre segurança e eficácia

O ceticismo dos consumidores em relação às formulações antibacterianas está crescendo à medida que estudos científicos questionam seus benefícios adicionais à saúde em comparação com o sabão comum. Pesquisas do CDC indicam nenhuma vantagem significativa para os consumidores que usam sabonetes antibacterianos, o que mudou a percepção do consumidor. Essa mudança está pressionando os fabricantes a reformular seus produtos e revisar as estratégias de marketing, levando a custos de desenvolvimento mais elevados e potenciais perdas de participação de mercado, particularmente para marcas fortemente dependentes do posicionamento antibacteriano. As agências regulatórias também estão aumentando o escrutínio das alegações antimicrobianas, exigindo evidências que muitas empresas não conseguem fornecer. Isso resultou em despesas adicionais de reformulação e maiores riscos legais. Ao mesmo tempo, a demanda por formulações "livres de" está crescendo, pois os consumidores preferem produtos sem conservantes agressivos, corantes sintéticos ou fragrâncias artificiais. Essa tendência limita as opções de formulação e aumenta os custos de ingredientes para os fabricantes. As empresas agora precisam navegar pelo desafio de entregar produtos eficazes enquanto atendem às preferências dos consumidores por formulações suaves e naturais. Essas demandas criam desafios significativos de P&D, exigindo investimento substancial sem garantia de aceitação pelo mercado.

Fornecimento de ingredientes e vulnerabilidades da cadeia de suprimentos

As interrupções na cadeia de suprimentos global estão criando desafios significativos para o setor de beleza, incluindo custos crescentes, instabilidade geopolítica e questões complexas de fornecimento. Esses fatores estão levando as empresas a expandir suas redes de fornecedores e implementar estratégias de controle de custos para permanecerem competitivas. O fornecimento de ingredientes naturais é particularmente difícil, pois a demanda crescente supera a capacidade de fornecimento sustentável. Esse desequilíbrio leva à volatilidade de preços e à qualidade inconsistente, o que perturba os cronogramas de desenvolvimento de produtos e reduz as margens de lucro. Além disso, a conformidade regulatória adiciona outra camada de complexidade. Diferentes regiões aplicam padrões variados para segurança de ingredientes e impacto ambiental, exigindo que as empresas gerenciem múltiplas formulações de produtos e mantenham sistemas de documentação detalhados. A Associação Independente de Beleza destaca a importância de contratos plurianuais para estabilizar custos, mas empresas menores frequentemente carecem do poder de barganha para garantir termos favoráveis, colocando-as em desvantagem competitiva. Para reduzir os riscos tarifários, algumas empresas estão explorando opções alternativas de fornecimento fora da China. No entanto, essa mudança resulta em custos mais elevados e prazos de aprovação mais longos para novos fornecedores, o que limita temporariamente as oportunidades de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: A Dominância Convencional Enfrenta a Disrupção Natural

Em 2024, as formulações convencionais de hand wash dominam o mercado com uma participação de 84,53%, impulsionadas por sua acessibilidade, confiabilidade e familiaridade do consumidor. Esses produtos utilizam sistemas de surfactantes e agentes antimicrobianos comprovados, garantindo desempenho consistente. As economias de escala permitem produção com boa relação custo-benefício e padronização global, apoiadas por fortes redes de distribuição e marketing por grandes empresas de bens de consumo de alta rotatividade como a Procter & Gamble. Por exemplo, a Safeguard oferece fórmulas antibacterianas com condicionadores de pele para prevenir o ressecamento. A clareza regulatória e as cadeias de suprimentos estabelecidas fortalecem ainda mais este segmento. No entanto, as preocupações com conservantes sintéticos e impacto ambiental estão crescendo. Pesquisas do CDC mostram que os sabonetes antibacterianos não oferecem benefícios adicionais à saúde em comparação com o sabão comum, mas os líderes de mercado mantêm sua posição por meio de forte branding e preços competitivos que atraem consumidores conscientes do valor.

O segmento de hand wash natural e orgânico está crescendo a um CAGR de 7,52% até 2030, impulsionado pela demanda por produtos sustentáveis e transparentes. Marcas como a Seventh Generation lideram com formulações de origem vegetal, alcançando 97% de conteúdo certificado como Bioproduto pelo USDA, livres de corantes e fragrâncias sintéticas, garantindo ao mesmo tempo a remoção eficaz de bactérias. Certificações como ECOLOGO e EPA Safer Choice aumentam a credibilidade, e os investimentos em fornecimento sustentável proporcionam uma vantagem competitiva. No entanto, desafios como o fornecimento ético e a volatilidade de preços dos ingredientes naturais limitam um crescimento mais rápido. A tendência em direção a produtos "livres de" mostra que os consumidores estão dispostos a pagar mais por opções suaves, eficazes e ambientalmente amigáveis, criando oportunidades para marcas que equilibram eficácia com posicionamento natural.

Por Forma do Produto: A Liderança do Líquido é Desafiada pela Inovação em Espuma

Em 2024, as formulações líquidas comandam uma participação de mercado dominante de 61,23%, sublinhando sua versatilidade favorecida pelos consumidores e integração perfeita com dispensadores e embalagens existentes. Essa liderança é reforçada pelas eficiências de fabricação, produção com boa relação custo-benefício e uma cadeia de suprimentos robusta, todos atendendo à preferência do consumidor pela limpeza líquida tradicional. As formulações líquidas têm a flexibilidade de incorporar uma variedade de ingredientes, desde surfactantes padrão até extratos naturais premium, permitindo que as marcas atendam a diversos segmentos de mercado a partir de uma única linha de produção. A Colgate-Palmolive capitaliza essa dominância do líquido, com marcas como Palmolive, Protex e Softsoap, consolidando sua presença no mercado global de sabonete líquido para as mãos. O apelo duradouro do segmento líquido é evidente em sua compatibilidade com o varejo, facilitando ampla distribuição e esforços promocionais.

As formulações em espuma estão destinadas a ser o produto de crescimento mais rápido, com projeção de expansão a um CAGR de 8,61% até 2030. Esse aumento é amplamente atribuído às instituições, especialmente nos setores de saúde e hospitalidade, que favorecem a espuma por sua dosagem controlada, que reduz o desperdício e reforça a higiene. Aproveitando a tecnologia avançada de espuma, algumas formulações apresentam 90% de conteúdo de origem biológica, superando os padrões do USDA. Marcas como a WAXIE Select estão liderando o movimento, oferecendo espumas hipoalergênicas sem conservantes agressivos, garantindo uma espuma superior e eficácia. O apelo da espuma se estende aos seus benefícios de economia de água, com sistemas que conservam aproximadamente 22,7 litros por reabastecimento em comparação com o sabão padrão, ressoando com consumidores conscientes do meio ambiente. Inovações como a tecnologia de energia no reabastecimento reduzem o desperdício de baterias em 68%, e os dispensadores automatizados não apenas elevam a experiência do usuário, mas também garantem a conformidade em ambientes institucionais. Na fabricação, os avanços permitem dosagem precisa e prevenção de contaminação, cruciais para ambientes de saúde onde a higiene das mãos é fundamental para a segurança do paciente.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona a Inovação em Dispensadores

Em 2024, os frascos tradicionais detêm uma participação de mercado de 44,93% devido à sua ampla aceitação pelos consumidores e compatibilidade com os canais de distribuição varejista. Sua dominância é apoiada pela produção com boa relação custo-benefício, possibilitada por sistemas de fabricação estabelecidos, e pela preferência do consumidor por recipientes portáteis e reselávéis adequados para uso doméstico e em viagens. As preocupações com sustentabilidade estão impulsionando a inovação neste segmento. Por exemplo, a Waitrose introduziu bombas recicláveis para sua linha de hand wash, evitando mais de uma tonelada de resíduos de embalagem anualmente, mantendo a conveniência. As empresas estão focando em materiais reciclados e designs recarregáveis para abordar questões ambientais. Os refis concentrados da Dial, que usam 95% menos plástico, e as parcerias com organizações como o Plastic Bank e a TerraCycle destacam os esforços para promover uma economia circular. O segmento permanece resiliente devido à sua versatilidade, acomodando várias formulações e ocasiões de uso, enquanto se beneficia de economias de escala para manter os preços competitivos.

Os cartuchos para dispensador são o formato de embalagem de crescimento mais rápido, com um CAGR de 9,43% projetado até 2030. Esse crescimento é impulsionado pela demanda institucional por sistemas higiênicos e recarregáveis que reduzem os riscos de contaminação e os custos operacionais, particularmente em ambientes de saúde e comerciais. Os sistemas de cartucho selado evitam a contaminação do sabão, exigem menos tempo de manutenção (6 segundos versus 30 segundos para dispensadores de volume) e promovem práticas mais saudáveis de lavagem das mãos, reduzindo doenças e absenteísmo. As iniciativas de sustentabilidade impulsionam ainda mais este formato, com inovações como a tecnologia de energia no reabastecimento que reduz o desperdício de baterias em 68% em comparação com os sistemas tradicionais. Sistemas avançados, como a plataforma ES da PURELL, oferecem refis com VEDAÇÃO SANITÁRIA e monitoramento À PRIMEIRA VISTA, reduzindo a contaminação e proporcionando mais de 30% mais lavagens com 36% menos produto do que o sabonete em loção. Os compradores institucionais preferem esses sistemas por suas capacidades de monitoramento de conformidade e custos de mão de obra reduzidos associados à manutenção e reabastecimento.

Por Canal de Distribuição: A Aceleração Digital Transforma o Varejo

Em 2024, os canais de varejo offline detêm uma participação de mercado significativa de 75,62%, impulsionados pela preferência dos consumidores pela disponibilidade imediata do produto e pela capacidade de avaliar fisicamente os itens, especialmente em cuidados pessoais. Esses canais se destacam em fornecer visibilidade de marca e incentivar compras por impulso, particularmente em segmentos de mercado de massa onde preço e promoções influenciam fortemente as decisões. Os fortes relacionamentos entre fabricantes e varejistas garantem posicionamento eficaz de produtos, merchandising e atividades promocionais em todas as regiões. Os compradores institucionais em setores como saúde, hospitalidade e educação dependem de distribuidores especializados para aquisição em grandes quantidades e suporte técnico. Empresas como a Ecolab, com seus dispensadores Nexa que oferecem altas taxas de evacuação e recursos antimicrobianos, atendem a essas necessidades. O varejo offline permanece resiliente devido ao conforto do consumidor com as compras em loja e ao foco dos varejistas no merchandising de produtos de higiene, o que aumenta a visibilidade da marca e as conversões de vendas.

As lojas de varejo online estão crescendo rapidamente, com um CAGR de 9,01% projetado até 2030. Esse crescimento é alimentado pela conveniência das compras de higiene por assinatura e pedidos em grandes quantidades para instituições, apoiados por sistemas de reabastecimento automatizado. O comércio eletrônico permite que as marcas contornem as margens do varejo tradicional, redirecionando as economias para a inovação de produtos e embalagens sustentáveis, mantendo preços competitivos. As plataformas digitais também fornecem acesso ao mercado para marcas premium e de nicho sem redes de distribuição tradicionais, aumentando a concorrência e oferecendo aos consumidores produtos especializados como os sistemas recarregáveis ecologicamente corretos da Bower Collective. Os modelos de assinatura impulsionam receitas previsíveis e fidelidade do cliente, ao mesmo tempo em que simplificam o gerenciamento de estoque. As empresas aproveitam a análise de dados para refinar o desenvolvimento de produtos e melhorar a previsão de demanda. Esse crescimento reflete uma mudança no comportamento do consumidor em direção ao comércio digital e a preferência dos compradores institucionais por processos de aquisição eficientes.

Análise Geográfica

Em 2024, a América do Norte detém uma participação de mercado de 31,86%, demonstrando sua dinâmica de mercado maduro. Aqui, a demanda institucional de setores como saúde, educação e hospitalidade impulsiona consistentemente os volumes de compra. O cenário regulatório da região, notavelmente influenciado pela Lei de Modernização da Regulamentação de Cosméticos da FDA de 2022, estabelece referências de conformidade. Esse ambiente tende a favorecer players estabelecidos com conhecimento regulatório, ao mesmo tempo em que apresenta desafios para novos entrantes menores[2]Administração de Alimentos e Medicamentos, "Orientação para a Indústria: Registro e Listagem de Instalações e Produtos Cosméticos", fda.gov. À medida que os consumidores se voltam cada vez mais para produtos premium com ingredientes naturais e embalagens ecologicamente corretas, as marcas estão aproveitando a oportunidade de se destacar por meio da inovação, evitando as armadilhas das guerras de preços. Embora o crescimento do mercado mostre sinais de moderação devido à saturação, tendências como a premiumização e os elevados padrões de higiene institucional continuam a impulsionar a expansão do valor. Além disso, a sofisticada estrutura de comércio eletrônico da América do Norte reforça as iniciativas diretas ao consumidor e os modelos de assinatura, ampliando a fidelidade do cliente e garantindo fluxos de receita estáveis.

A Ásia-Pacífico está em uma trajetória robusta, com um CAGR de 8,36% até 2030. Esse crescimento é alimentado pela urbanização, pelo aumento da renda disponível e por um cenário regulatório harmonizado entre as nações da ASEAN, simplificando o registro de produtos e a entrada no mercado. Dados do Departamento Nacional de Estatísticas da China destacam essa tendência: em 2024, a renda disponível per capita anual média das famílias chinesas atingiu aproximadamente 41.300 CNY, um aumento notável em relação a 39.218 CNY em 2023[3]Departamento Nacional de Estatísticas da China, "Renda disponível per capita anual média das famílias na China de 1990 a 2024", stats.gov.cn.. Esses números ressaltam a crescente demanda na região. O vasto apelo do mercado chinês está atraindo investimentos substanciais. Notavelmente, a Reckitt estabeleceu novos centros de P&D no país, impulsionada por previsões otimistas de crescimento de dois dígitos, um testemunho da rápida mudança do consumidor em direção a produtos de higiene premium. Enquanto isso, as regulamentações em evolução do Japão sobre compostos PFAS e controles químicos apresentam um labirinto de desafios de conformidade. Essas complexidades parecem favorecer gigantes multinacionais com robusta expertise regulatória, potencialmente marginalizando players locais. Na Indonésia, o plano legislativo de 2024 da BPOM se alinha com os padrões da ASEAN, introduzindo novos mandatos sobre notificações cosméticas, rotulagem e limites de contaminação. Esse alinhamento não apenas padroniza as estruturas, mas também abre caminho para uma expansão regional mais tranquila.

Os mercados europeus estão lidando com uma revisão regulatória significativa, cortesia da Estratégia de Sustentabilidade para Produtos Químicos do Pacto Ecológico Europeu. Essa estratégia muda a gestão de produtos químicos de avaliações de risco específicas para uma abordagem de risco mais generalizada, influenciando o fornecimento de ingredientes e as táticas de formulação. Com o pronunciado foco da região na sustentabilidade, as empresas que investem em formulações biodegradáveis e sistemas de embalagem circular têm a ganhar. No entanto, os custos de conformidade regulatória parecem pender a balança a favor de entidades estabelecidas com capacidades avançadas de P&D. Na América Latina, embora as perspectivas de crescimento sejam evidentes, elas são temperadas por flutuações econômicas e volatilidade cambial, ambas as quais podem influenciar o poder de compra do consumidor e impactar os custos de importação para marcas globais. O Oriente Médio e a África, com seus avanços em urbanização e infraestrutura, apresentam avenidas de expansão atraentes. No entanto, o cenário está repleto de desafios: obstáculos de distribuição e um ambiente regulatório fragmentado exigem estratégias personalizadas e parcerias colaborativas para uma entrada bem-sucedida no mercado.

Cenário Competitivo

O mercado de hand wash é moderadamente consolidado, com players globais e regionais contribuindo para sua dinâmica competitiva. As principais marcas multinacionais detêm uma participação significativa do mercado devido às suas extensas redes de distribuição, forte presença de marca e inovação consistente de produtos. As empresas proeminentes neste espaço incluem Unilever Plc, The Procter and Gamble Company, Reckitt Benckiser Group Plc, The Colgate-Palmolive Company e Johnson & Johnson. Por outro lado, os players regionais estão ganhando força ao oferecer alternativas acessíveis e atender às necessidades específicas dos consumidores. O mercado está testemunhando lançamentos frequentes de produtos que enfatizam ingredientes naturais e embalagens ecologicamente corretas, o que intensificou a concorrência. Apesar da dominância dos players estabelecidos, há oportunidades para novos entrantes com foco em saúde, higiene e soluções sustentáveis.

No segmento institucional, as empresas podem explorar oportunidades inexploradas adotando sistemas de dispensação automatizados e tecnologias de monitoramento de conformidade. Essas inovações podem ajudar as empresas a se diferenciarem, desde que invistam na integração de tecnologia e no aprimoramento das capacidades de serviço. Além disso, os requisitos de registro de instalações cosméticas da FDA sob a MoCRA criam desafios regulatórios. Embora essas regulamentações favoreçam players estabelecidos com expertise em conformidade, elas podem atuar como barreiras para empresas menores que carecem dos recursos necessários para atender a esses padrões.

Os disruptores emergentes estão remodelando o mercado ao priorizar a sustentabilidade e adotar estratégias diretas ao consumidor. Eles estão aproveitando plataformas de comércio eletrônico e modelos baseados em assinatura para contornar os canais de varejo tradicionais, construindo fidelidade à marca por meio de fornecimento transparente de ingredientes e práticas ambientalmente conscientes. A adoção de tecnologias avançadas também está se acelerando, com empresas usando marketing orientado por inteligência artificial e análise preditiva para prever a demanda. As empresas que combinam com sucesso essas ferramentas digitais com os pontos fortes tradicionais de fabricação e distribuição provavelmente ganharão uma vantagem competitiva no mercado.

Líderes do Setor de Hand Wash

Unilever Plc

The Procter and Gamble Company

Reckitt Benckiser Group Plc

The Colgate-Palmolive Company

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Colgate-Palmolive planeja expandir na Índia lançando mais marcas globais, com o objetivo de capturar o crescimento no mercado asiático. Isso inclui o fortalecimento de seu segmento de hand wash para atender à crescente demanda por higiene, ampliando sua presença em cuidados pessoais e produtos domésticos.

- Junho de 2025: A Diversey lançou globalmente o sistema de hand wash sólido LESSEAU, apresentando um novo dispensador manual codesenvolvido com a Slimstones para ambientes institucionais como saúde, hospitalidade e educação. O sistema utiliza barras de hand wash sólido de origem vegetal e sem plástico que se dissolvem instantaneamente, reduzindo drasticamente o desperdício de plástico e diminuindo as emissões de carbono em 90% em comparação com os sabonetes líquidos convencionais.

- Junho de 2025: A Native lançou seu produto mais solicitado até o momento: Sabonete Líquido para as Mãos. De acordo com a marca, o novo sabonete líquido para as mãos (hand wash) apresenta ingredientes de origem natural, veganos e livres de crueldade animal, sem sulfatos, parabenos e corantes, e oferece limpeza suave com fragrâncias favoritas dos clientes.

- Maio de 2025: A SUPA, uma inovadora em sustentabilidade com sede no Reino Unido, lançou embalagens de hand wash de base biológica utilizando um exterior de papel e um revestimento impermeável derivado da seiva de pinheiro. De acordo com a marca, a nova embalagem é totalmente livre de plástico e incorpora uma bomba de metal preto fosco reutilizável, incentivando os consumidores a reutilizar os componentes e reduzir o desperdício.

Escopo do Relatório Global do Mercado de Hand Wash

| Convencional |

| Natural/Orgânico |

| Líquido |

| Gel |

| Espuma |

| Outros (Pó, Lenços Umedecidos e Outros) |

| Frasco |

| Sachê |

| Saquinhos |

| Cartuchos para Dispensador |

| Lojas de Varejo Online |

| Lojas de Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria | Convencional | |

| Natural/Orgânico | ||

| Por Forma do Produto | Líquido | |

| Gel | ||

| Espuma | ||

| Outros (Pó, Lenços Umedecidos e Outros) | ||

| Por Tipo de Embalagem | Frasco | |

| Sachê | ||

| Saquinhos | ||

| Cartuchos para Dispensador | ||

| Por Canal de Distribuição | Lojas de Varejo Online | |

| Lojas de Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da categoria global de hand wash até 2030?

As previsões indicam que a categoria atingirá USD 7,64 bilhões até 2030, expandindo-se a um CAGR de 7,07%.

Qual região deve registrar o crescimento mais rápido na demanda por hand wash até 2030?

A Ásia-Pacífico tem previsão de registrar um CAGR de 8,36%, impulsionado pela urbanização, pelo aumento da renda e por estruturas regulatórias simplificadas.

Qual forma de produto está ganhando participação mais rapidamente em higiene das mãos?

As formulações em espuma estão se expandindo a um CAGR de 8,61% devido à dosagem controlada, menor uso de água e crescente adoção institucional.

Qual inovação em embalagem está ressoando com os compradores institucionais?

Os cartuchos para dispensador, crescendo a um CAGR de 9,43%, minimizam a contaminação, reduzem a mão de obra de manutenção e diminuem o desperdício de embalagem.

Página atualizada pela última vez em: