Tamanho e Participação do Mercado de Hadronterapia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.52% CAGR |

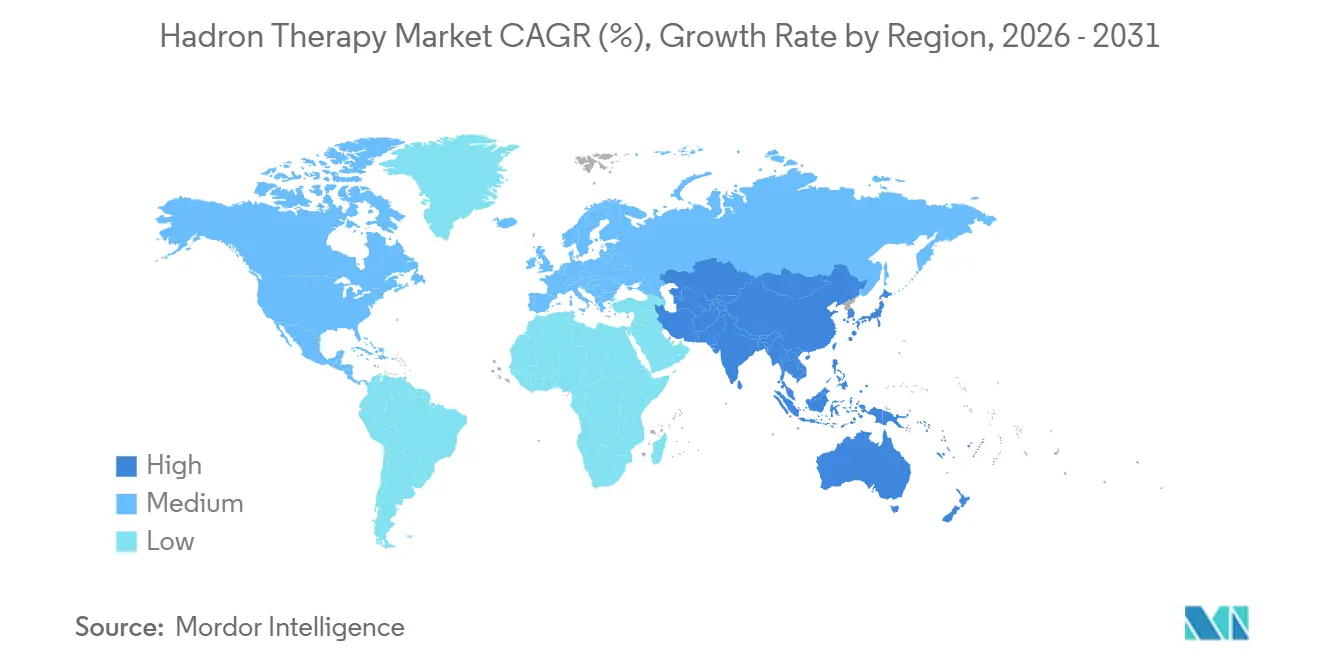

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

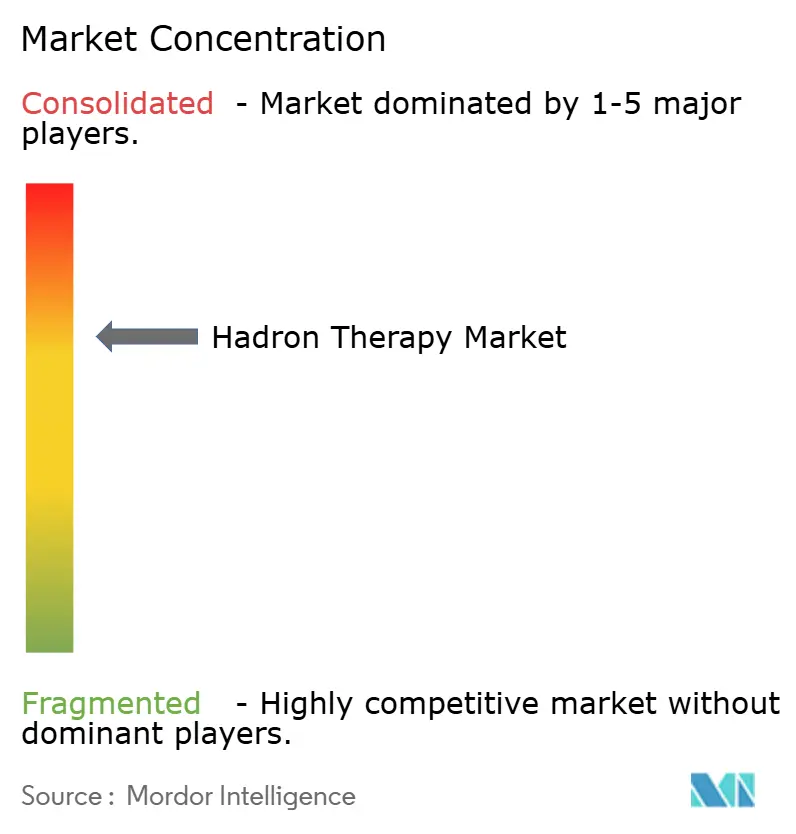

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hadronterapia por Mordor Intelligence

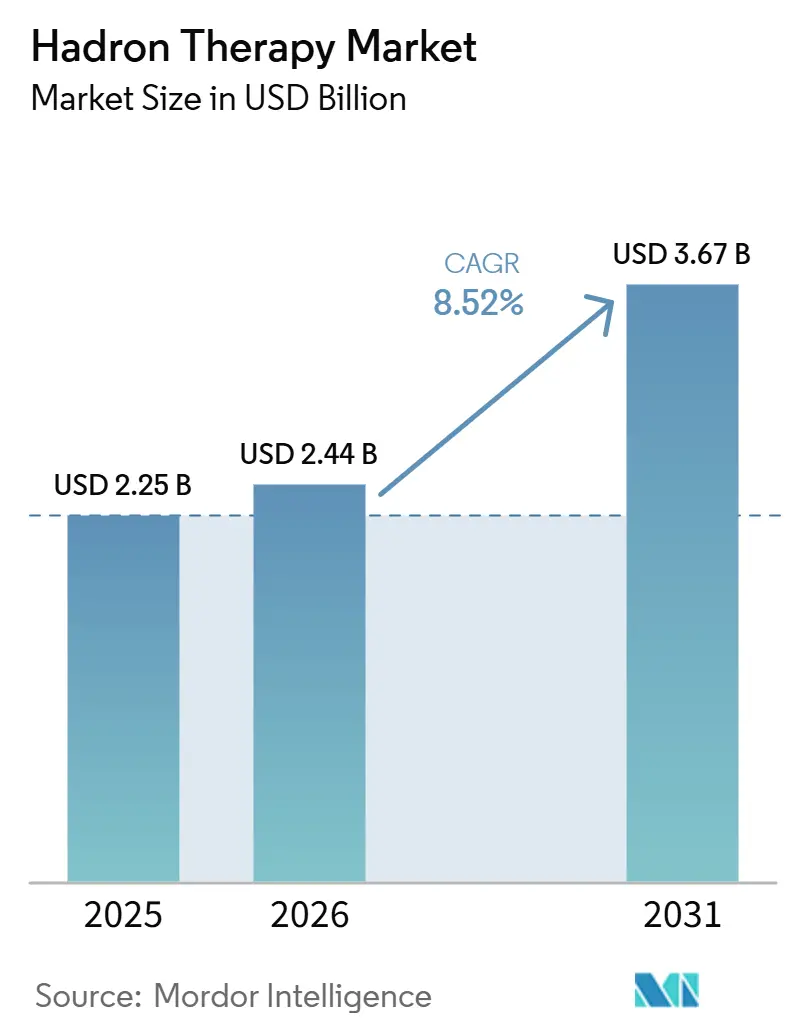

O tamanho do Mercado de Hadronterapia foi avaliado em 2,25 bilhões de USD em 2025 e estima-se que cresça de 2,44 bilhões de USD em 2026 para atingir 3,67 bilhões de USD até 2031, a um CAGR de 8,52% durante o período de previsão (2026-2031).

O mercado de hadronterapia continua a se expandir porque a terapia de prótons permanece como a principal plataforma clínica, com uma ampla base de tratamento e uma rede instalada de mais de 120 centros operacionais em todo o mundo até o final de 2024. Os padrões de administração de tratamento também estão se elevando, pois a varredura por feixe de lápis agora ancora a maioria das novas instalações e direciona as aquisições para a terapia de prótons com modulação de intensidade, capaz de gerenciar alvos em movimento dentro de um limiar de inhomogeneidade de dose de 5%. O mercado de hadronterapia também se beneficia de plataformas compactas de sala única, pois elas encurtam os cronogramas de construção e reduzem a barreira de entrada para sistemas de saúde que não conseguiam suportar os projetos mais antigos de múltiplas salas. O posicionamento competitivo está cada vez mais vinculado à profundidade dos serviços, às trajetórias de atualização e à capacidade de suportar novas abordagens de tratamento, como o FLASH, em vez de apenas ao hardware do sistema. O mercado de hadronterapia ainda enfrenta claros limites de acesso em reembolso, intensidade de capital e prontidão da força de trabalho, mas a demanda permanece sustentada pelos cuidados pediátricos, casos de uso de re-irradiação e pela necessidade de tratamentos mais precisos em doenças radiorresistentes.

Principais Conclusões do Relatório

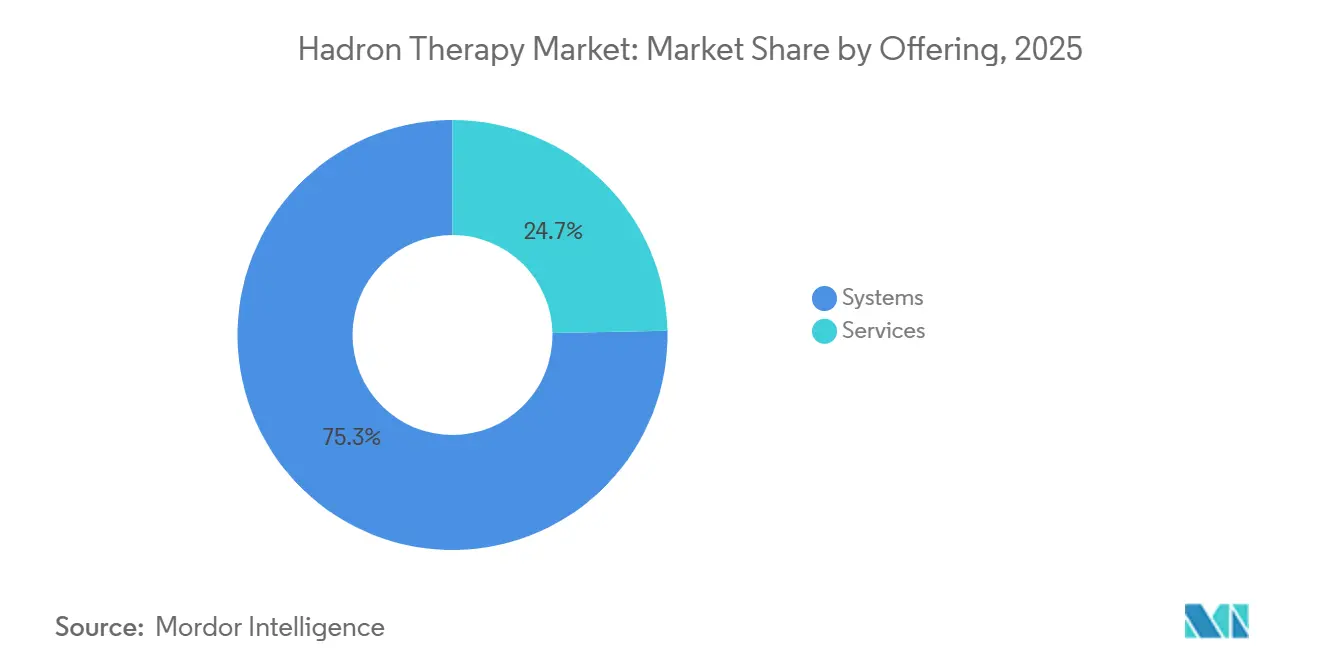

- Por oferta, os sistemas lideraram com 75,31% de participação na receita em 2025, enquanto os serviços devem se expandir a um CAGR de 10,38% até 2031.

- Por configuração de sistema, as instalações com múltiplas salas detinham 56,24% de participação em 2025, enquanto as instalações com sala única têm previsão de crescer a um CAGR de 11,52% até 2031.

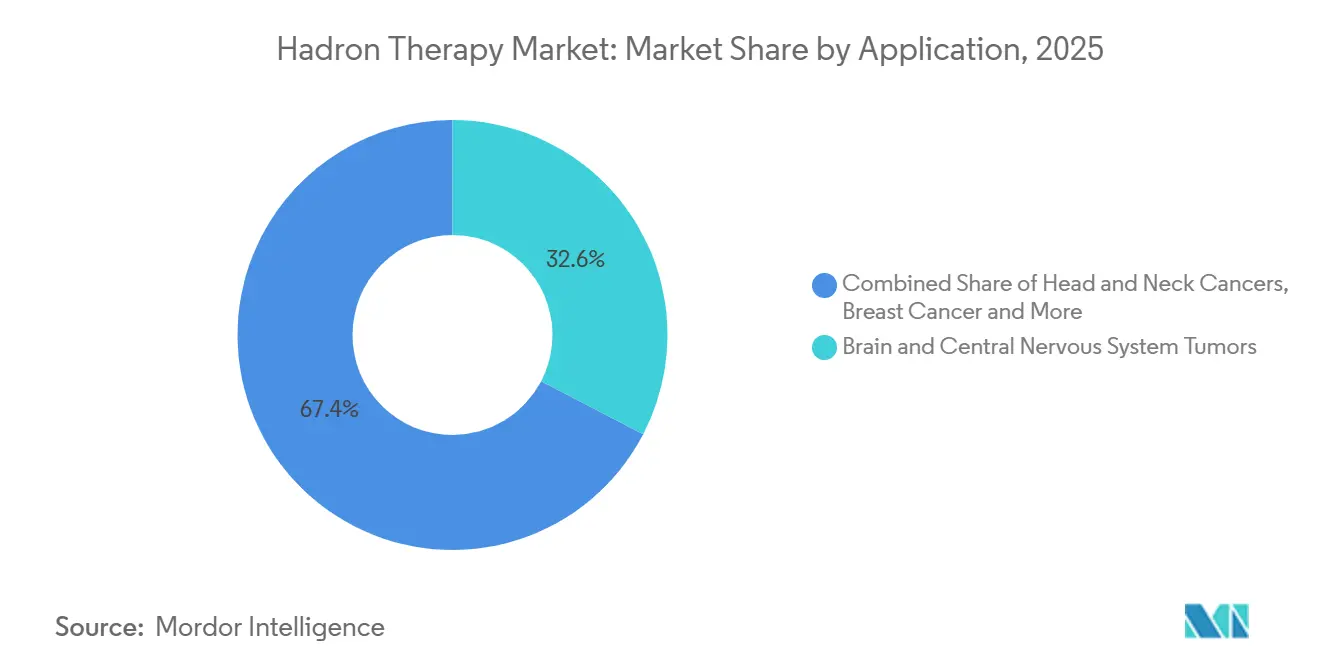

- Por aplicação, os tumores cerebrais e do sistema nervoso central representaram 32,64% de participação em 2025, enquanto os cânceres de cabeça e pescoço têm projeção de avançar a um CAGR de 11,62% até 2031.

- Por usuário final, os hospitais detinham 50,26% de participação em 2025, enquanto os centros de tratamento de câncer têm projeção de crescer a um CAGR de 10,95% até 2031.

- Por geografia, a América do Norte reteve 38,61% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de se expandir a um CAGR de 10,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hadronterapia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência Crescente por Direcionamento Preciso de Tumores em Cânceres Radiorresistentes | +2.1% | Global, com concentração na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Expansão das Instalações de Terapia de Prótons em Centros de Oncologia | +2.0% | Global, acelerado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Adoção Clínica Crescente em Casos Pediátricos e de Re-irradiação | +1.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atualizações Tecnológicas em Aceleradores Compactos e Sistemas de Entrega de Feixe | +1.3% | Global, com ganhos iniciais na América do Norte, China e Japão | Curto prazo (≤ 2 anos) |

| Expansão da Cobertura de Seguros para Indicações Selecionadas | +0.9% | América do Norte, Japão, com impacto emergente na Europa e Coreia do Sul | Médio prazo (2-4 anos) |

| Demanda Crescente por Infraestrutura Multidisciplinar de Cuidados Oncológicos | +0.8% | Global, especialmente GCC, China e Sul e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Direcionamento Preciso de Tumores em Cânceres Radiorresistentes

Os tumores radiorresistentes continuam sendo uma importante âncora de demanda no mercado de hadronterapia, pois o tratamento baseado em fótons frequentemente tem dificuldade em proporcionar controle duradouro sem danificar o tecido adjacente. A terapia com íons de carbono demonstrou uma eficácia biológica relativa de 2 a 3 em comparação com os raios X, o que sustenta seu uso em cordomas, condrossarcomas, melanoma uveal e outras histologias de difícil manejo. A prática clínica no Centro de Terapia com Feixe de Íons de Heidelberg também demonstra como essa vantagem se traduz em uso real, com mais de 7.300 pacientes tratados desde 2009 e ampla experiência em cordomas da base do crânio e carcinomas de glândulas salivares de difícil manejo com plataformas de fótons[1]Universitätsklinikum Heidelberg, "Contribuições e Perspectivas da Radiobiologia na Hadronterapia, com Foco em Íons de Carbono," FAU CRIS, cris.fau.de. A capacidade ainda é escassa no lado dos ons pesados, pois menos de 20 centros em todo o mundo oferecem tratamento com íons de carbono, e essa lacuna de oferta mantém o interesse em novos projetos ativo nos Estados Unidos, China e mercados do GCC. O mercado de hadronterapia, portanto, se beneficia de uma necessidade de tratamento clinicamente definida, geograficamente mal atendida e difícil de substituir por modalidades de radiação padrão. O documento de posição Hadrontherapy for Life de 2025 também aponta para uma rede global mais coordenada, o que deverá fortalecer os padrões de encaminhamento e a consistência dos protocolos ao longo do tempo.

Expansão das Instalações de Terapia de Prótons em Centros de Oncologia

O mercado de hadronterapia está migrando para uma base de compradores mais ampla, pois a base instalada global de centros de prótons já ultrapassou 120 unidades e mais instalações permanecem em fase de planejamento ou construção. Os sistemas compactos de sala única são centrais para essa mudança, pois permitem que os sistemas de saúde ingressem na terapia de prótons sem o custo total e a área física dos programas mais antigos de múltiplas salas. Essa mudança é visível na atividade de projetos atual, onde a IBA assinou novos contratos na América do Norte, Portugal, Taiwan e Brasil, enquanto a Mevion colocou uma unidade compacta em uso clínico na Stanford Medicine. Os fornecedores também estão estruturando relacionamentos de serviço de maior duração, como demonstrado pelo arranjo de financiamento privado de 20 anos da Hitachi com a Universidade de Tsukuba, que transfere a criação de valor para além das vendas únicas de equipamentos. Os cronogramas de construção estão se encurtando dos anteriores 3 a 5 anos para 1 a 2 anos para sistemas compactos, o que melhora as chances de que o pipeline de projetos se converta em receita durante o período de previsão. No mercado de hadronterapia, o comissionamento mais rápido também é importante porque reduz o período entre a aprovação do capital e o tratamento do paciente.

Adoção Clínica Crescente em Casos Pediátricos e de Re-irradiação

O tratamento pediátrico continua sendo uma das bases clínicas mais sólidas para o mercado de hadronterapia, pois o ônus de toxicidade a longo prazo da radioterapia com fótons está bem estabelecido em pacientes mais jovens. Um estudo de 2025 publicado no Pediatric Blood & Cancer constatou que a irradiação craniospinal com IMPT reduziu a dose média esofágica para 4,73 Gy em comparação com 9,06 Gy com IMRT e reduziu a dose média hipocampal para 14,7 Gy em comparação com 17,2 Gy com VMAT. Essas reduções são relevantes na prática porque sustentam um menor risco de toxicidade tardia em crianças que podem viver por décadas após o tratamento. A re-irradiação também está se expandindo como um caso de uso significativo, pois sobreviventes que receberam radiação anteriormente estão retornando com recidiva local e precisam de uma segunda opção de tratamento que evite exposição grave do tecido normal. Evidências de registro do estudo KiProReg na Alemanha confirmaram a viabilidade da re-irradiação com prótons em neuroblastoma de alto risco recidivado sem toxicidade aguda de alto grau, e um artigo de 2025 no International Journal of Particle Therapy também documentou a viabilidade da re-irradiação com prótons para tumores cerebrais pediátricos recorrentes próximos ao tronco cerebral. O mercado de hadronterapia se beneficia desse padrão porque cada expansão na sobrevivência cria um pool futuro maior de candidatos à re-irradiação.

Atualizações Tecnológicas em Aceleradores Compactos e Sistemas de Entrega de Feixe

O progresso tecnológico está ampliando o alcance clínico e comercial do mercado de hadronterapia por meio de aceleradores menores, maior capacidade de taxa de dose e entrega de feixe mais eficiente. Equipes de pesquisa na China desenvolveram cíclotrons supercondutores compactos com diâmetro de 2,2 metros e peso inferior a 50 toneladas, muito menores do que as instalações de síncrotron anteriores. Trabalhos do Brookhaven relatados em 2025 também demonstraram o transporte de feixe de prótons em toda a faixa de 50 MeV a 250 MeV por meio de uma matriz de nove magnetos, o que suporta futuros projetos de aceleradores do tipo racetrack que poderiam se encaixar em ambientes hospitalares convencionais. A entrega de feixe também está melhorando, e a Siemens Healthineers obteve uma patente nos EUA em dezembro de 2025 para métodos que aprimoram o posicionamento de camadas de energia e pontos de feixes de prótons em regiões-alvo. O FLASH agora também faz parte do ciclo de atualização, com trabalhos clínicos e pré-clínicos demonstrando que a entrega em taxa de dose muito alta pode ser integrada a trajetórias avançadas de terapia de partículas[2]"Terapia Pioneira de Prótons FLASH-Minifeixe, Primeira Demonstração Experimental de Viabilidade em um Sistema Clínico de Prótons," Reunião Anual ASTRO 2025, am25.astro.org. No mercado de hadronterapia, essas atualizações são importantes porque melhoram o rendimento, ampliam as opções de instalação e sustentam a diferenciação de sistemas premium sem alterar a lógica central do tratamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital na Construção de Instalações e Aquisição de Equipamentos | -1.8% | Global, mais aguda em países de baixa e média renda, MEA e mercados europeus menores | Longo prazo (≥ 4 anos) |

| Reembolso Limitado para Cobertura Ampla de Indicações | -1.2% | Global, mais pronunciado em países de renda média e segmentos do Medicare Advantage nos EUA | Médio prazo (2-4 anos) |

| Escassez de Força de Trabalho Clínica e de Física Treinada | -0.7% | Global, concentrada em mercados emergentes da Ásia-Pacífico, MEA e América do Sul | Médio prazo (2-4 anos) |

| Longos Ciclos de Validação para Evidências Clínicas em Novas Indicações | -0.5% | Global, particularmente relevante para indicações gastrointestinais, pulmonares e ginecológicas na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital na Construção de Instalações e Aquisição de Equipamentos

A intensidade de capital continua sendo uma das barreiras mais evidentes no mercado de hadronterapia, pois os programas completos de prótons geralmente exigem entre 150,00 milhões de USD e 200,00 milhões de USD, enquanto as instalações de íons de carbono frequentemente ultrapassam 300,00 milhões de USD em valor de projeto. Mesmo os sistemas compactos de sala única ainda exigem um alto compromisso inicial, e os usuários também devem absorver os custos de construção, comissionamento e integração antes que a receita clínica comece. O ônus não termina na instalação, pois contratos de serviço, vínculos de imagem, ciclos de substituição e pessoal especializado mantêm os custos operacionais anuais elevados para grandes centros. A estrutura de financiamento privado da Hitachi com a Universidade de Tsukuba demonstra que os fornecedores podem suavizar o ônus inicial, mas tais modelos ainda dependem de instituições financeiramente sólidas e compromissos de serviço de longa duração. É por isso que o mercado de hadronterapia permanece concentrado em sistemas de saúde bem capitalizados, enquanto grandes partes da América Latina, África Subsaariana e mercados asiáticos de menor renda ainda enfrentam longos cronogramas de adoção. A questão do capital também molda a estratégia dos fornecedores, pois projetos compactos e modelos de entrada em fases agora importam quase tanto quanto o desempenho do feixe.

Reembolso Limitado para Cobertura Ampla de Indicações

O reembolso permanece desigual no mercado de hadronterapia mesmo onde o suporte clínico forte, e isso afeta diretamente o acesso dos pacientes e a economia dos projetos. O CMS ainda aplica Cobertura com Desenvolvimento de Evidências a uma série de indicações de terapia de partículas, o que significa que o reembolso pode depender da participação em ensaios ou registros, em vez de aprovação de rotina. A Associação Nacional de Terapia de Prótons relatou em 2025 que as aprovações do Medicare Advantage podiam variar significativamente por área de doença, com alguns casos do sistema nervoso central aprovados a taxas muito mais baixas do que as indicações torácicas[3]Associação Nacional de Terapia de Prótons, "Autorização Prévia para Terapia de Prótons em 2025, O Que os Prestadores Precisam Saber," Associação Nacional de Terapia de Prótons, proton-therapy.org. O Japão apresenta um modelo mais favorável, pois a cobertura pública havia se expandido para 9 indicações definidas de terapia de partículas até abril de 2025, mas a Europa ainda apresenta variação nacional que limita o acesso igualitário em sistemas de saúde avançados. O mercado de hadronterapia, portanto, cresce mais rapidamente onde a política de reembolso se alinha ao comportamento de encaminhamento e mais lentamente onde cada caso ainda enfrenta alta fricção administrativa. Essa lacuna também atrasa as decisões de investimento, pois os desenvolvedores precisam de um fluxo confiável de pacientes antes de se comprometer com ativos de longa vida útil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Sistemas de Terapia de Prótons Ancoram a Receita; Serviços Superam o Crescimento de Equipamentos

Os sistemas detinham 75,31% da participação do mercado de hadronterapia em 2025, o que demonstra o quanto a receita ainda se concentra na plataforma de tratamento central, em vez de em serviços adjuntos ou equipamentos de íons pesados. Essa posição reflete décadas de uso clínico, cobertura mais ampla de indicações e o fato de que a maioria dos novos inícios de instalações fora de centros especializados em íons pesados ainda escolhe primeiro os sistemas de prótons. No setor de hadronterapia, essa base instalada também cria um ciclo de substituição e atualização que mantém os fornecedores de sistemas estreitamente vinculados aos clientes existentes. A Varian e a IBA continuam a se beneficiar desse padrão porque os centros de tratamento não estão apenas comprando nova capacidade, mas também renovando capacidades mais antigas com entrega, imagem e suporte de planejamento mais eficientes. Os sistemas de íons pesados permanecem uma parte menor do mercado de hadronterapia, mas carregam alto valor clínico porque atendem a contextos de doenças radiorresistentes que a terapia de prótons não consegue corresponder plenamente. O Instituto Nacional de Ciência e Tecnologia Quântica do Japão ainda está avançando na plataforma de próxima geração Quantum Knife, o que demonstra que o segmento de íons pesados permanece ativo, mesmo que seja muito mais seletivo do que o segmento de prótons.

Os serviços têm projeção de crescer a um CAGR de 10,38% até 2031, tornando-os a parte de mais rápido movimento desta segmentação no mercado de hadronterapia. Esse ritmo reflete uma mudança estrutural na economia dos fornecedores, pois o suporte operacional, a manutenção, o treinamento e os contratos de ciclo de vida de longa duração agora carregam mais valor estratégico do que antes. A estrutura de financiamento e serviço de longo prazo da Hitachi na Universidade de Tsukuba ilustra como os fornecedores estão transformando a base instalada em receita recorrente, em vez de depender apenas de grandes vendas únicas de equipamentos. A Academia de Terapia de Prótons da IBA apoia a mesma direção, pois o treinamento tornou-se parte do acesso ao mercado em um campo onde o pessoal técnico e clínico ainda é limitado. No setor de hadronterapia, a qualidade do serviço está agora estreitamente ligada à retenção de clientes, pois os centros precisam de tempo de atividade, suporte de fluxo de trabalho e prontidão para futuras atualizações ao longo de períodos operacionais de várias décadas. É por isso que o mercado de hadronterapia está gradualmente migrando de um modelo puramente de equipamentos para um modelo misto de equipamentos e suporte de plataforma.

Por Configuração de Sistema: Plataformas de Sala Única Redefinem os Limites Físicos do Mercado

As instalações com múltiplas salas detinham 56,24% do mercado de configuração em 2025, mantendo-as como o maior formato instalado no mercado de hadronterapia. Sua posição está vinculada a grandes centros oncológicos acadêmicos que precisam de múltiplos gantries, alto rendimento de pacientes e flexibilidade de nível de pesquisa para protocolos de tratamento complexos. A infraestrutura de acelerador compartilhado ainda faz sentido econômico para instituições que tratam grandes volumes de pacientes e podem manter alta utilização em várias salas. Os centros europeus de íons pesados, como Heidelberg e Marburg, também demonstram por que os grandes formatos continuam sendo importantes, pois a capacidade multi-íon e os fluxos de trabalho especializados ainda precisam de infraestrutura física mais ampla. No mercado de hadronterapia, os sistemas com múltiplas salas, portanto, permanecem como o modelo de referência para centros emblemáticos, programas nacionais e instituições que combinam tratamento com atividade de pesquisa de longo prazo.

As instalações com sala única têm previsão de crescer a um CAGR de 11,52% até 2031, tornando-as a configuração de mais rápido crescimento no mercado de hadronterapia. Esse crescimento reflete não apenas menores necessidades de capital, mas também o fato prático de que os sistemas compactos podem usar o espaço clínico existente de forma mais eficaz do que os projetos mais antigos. O S250-FIT da Mevion realizou seu primeiro tratamento clínico na Stanford Medicine em junho de 2026, e essa instalação utilizou um cofre de LINAC convencional renovado em vez de nova construção de bunker. A P-Cure também concluiu uma conversão de cofre de LINAC no Centro Médico Hadassah, o que reforça a ideia de que a terapia de prótons agora pode se encaixar em espaços que antes serviam à radioterapia convencional. Os sistemas de saúde estão cada vez mais vendo os locais de sala única como entrada faseada no mercado, em vez de um substituto de nível inferior, pois atualizações modulares podem posteriormente suportar novos modos de entrega dentro do mesmo espaço físico. O mercado de hadronterapia está, portanto, expandindo seus limites físicos, pois os sistemas compactos permitem que o acesso ao tratamento se mova além do pequeno conjunto de instituições que antes podiam financiar complexos construídos especificamente para esse fim.

Por Aplicação: Cérebro e Sistema Nervoso Central Dominam; Cabeça e Pescoço Aceleram com a Demanda por Re-irradiação

Os tumores cerebrais e do sistema nervoso central representaram 32,64% do tamanho do mercado de hadronterapia em 2025, tornando-os a maior aplicação no mercado de hadronterapia. Essa liderança reflete longa experiência clínica em doenças da base do crânio, meduloblastoma pediátrico e outros contextos onde poupar o tecido normal adjacente é especialmente importante. Décadas de resultados publicados tornaram esse grupo um dos canais de encaminhamento mais estabelecidos para a terapia de prótons e de partículas. A estabilidade dessa aplicação também importa comercialmente porque sustenta a utilização tanto em centros acadêmicos maduros quanto em novos programas clínicos. No mercado de hadronterapia, os casos de sistema nervoso central permanecem como uma base de volume confiável porque se encaixam na proposta de valor central da modalidade de entrega precisa de dose próxima a estruturas sensíveis. As indicações de mama e próstata também permanecem relevantes porque o apelo da modalidade está menos ligado ao controle bruto do tumor e mais à redução de toxicidade a longo prazo, especialmente em pacientes com longa sobrevida esperada.

Os cânceres de cabeça e pescoço têm projeção de crescer a um CAGR de 11,62% até 2031, tornando-os a aplicação de mais rápido crescimento no mercado de hadronterapia. O crescimento neste segmento está estreitamente ligado à re-irradiação, onde o retratamento convencional com fótons pode expor tecidos críticos a doses cumulativas inaceitáveis. A lógica do tratamento também é fortalecida pela anatomia, pois muitos casos de cabeça e pescoço estão próximos a estruturas que se beneficiam diretamente da queda abrupta de dose do pico de Bragg. O estudo de viabilidade humana ConformalFLASH da IBA agora se concentra na re-irradiação de cabeça e pescoço, o que demonstra como o desenvolvimento clínico de próxima geração já está se alinhando com essa demanda específica. Os tumores gastrointestinais são outra importante fronteira de crescimento, e a cobertura de seguro público do Japão para várias indicações gastrointestinais confere a esse país um papel importante na validação do uso em maior escala. O mercado de hadronterapia está, portanto, ganhando impulso em aplicações onde a precisão de dose não é apenas desejável, mas frequentemente decisiva para a viabilidade do tratamento após radiação prévia ou em locais anatomicamente restritos.

Por Usuário Final: Hospitais Mantêm Vantagem de Escala; Centros de Tratamento de Câncer Aceleram

Os hospitais detinham 50,26% de participação em 2025, mantendo-os como o maior grupo de usuários finais no mercado de hadronterapia. Sua escala provém da infraestrutura oncológica existente, das redes de encaminhamento estabelecidas e da capacidade de suportar imagem avançada, cirurgia e terapia sistêmica sob uma única estrutura institucional. Os hospitais também permanecem o principal lar para programas mais antigos de múltiplas salas, que ainda representam uma grande parte da capacidade de tratamento global. A atividade de atualização atual sustenta essa posição, com grandes sistemas de saúde como o MD Anderson continuando a reinvestir em infraestrutura de prótons por meio de novos contratos com fornecedores estabelecidos. No setor de hadronterapia, os hospitais ainda fornecem a base de implantação mais ampla porque podem distribuir os compromissos de capital e pessoal em um portfólio clínico mais amplo. Os institutos acadêmicos e de pesquisa permanecem menores em número, mas são estrategicamente importantes porque hospedam trabalhos investigacionais em FLASH, tratamento adaptativo e protocolos multi-íon que posteriormente moldam a adoção comercial mais ampla.

Os centros de tratamento de câncer têm projeção de crescer a um CAGR de 10,95% até 2031, tornando-os a categoria de usuário final de mais rápido crescimento no mercado de hadronterapia. Seu apelo reside no design operacional focado, pois podem construir pessoal, fluxo de trabalho e rendimento de pacientes em torno da terapia de partículas, em vez de equilibrar muitas linhas de serviço não relacionadas. Esse modelo torna-se mais prático à medida que os sistemas compactos reduzem o ônus físico e financeiro de entrada. Os centros dedicados também têm um incentivo mais claro para otimizar a utilização, pois a terapia de prótons não é um departamento entre muitos, mas uma plataforma central de receita e cuidado. O mercado de hadronterapia provavelmente verá mais desses locais especializados em regiões onde existe demanda de encaminhamento, mas as expansões acadêmicas de grande porte são mais lentas. Grupos menores de usuários finais, incluindo instalações orientadas para pesquisa e programas médicos vinculados à defesa, ainda contribuem com atividade de projeto visível e demonstram que a demanda de aquisição permanece geograficamente diversa.

Análise Geográfica

A América do Norte reteve 38,61% da participação do mercado de hadronterapia em 2025, mantendo-a como o maior contribuinte regional no mercado de hadronterapia. A liderança da região provém de sua densa concentração de centros oncológicos acadêmicos, canais de encaminhamento maduros e estruturas de reembolso que suportam indicações pediátricas, de base do crânio e de cabeça e pescoço selecionadas. Os Estados Unidos permanecem o principal motor porque muitos dos programas emblemáticos da região estão agora em modo de modernização, em vez de modo de construção inicial. Os projetos atuais em grandes instituições, incluindo o MD Anderson, demonstram que a demanda de substituição ainda é uma fonte de receita significativa para fornecedores com bases instaladas profundas. O reembolso ainda limita o uso mais amplo no mercado de hadronterapia, mas as mudanças de política e o escrutínio dos pagadores agora estão moldando o mix clínico e a utilização tanto quanto as contagens brutas de instalação.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 10,65% até 2031, tornando-a a região de mais rápido crescimento no mercado de hadronterapia. A China e o Japão impulsionam esse ritmo, embora o façam a partir de pontos de partida diferentes. O Japão já possui um ecossistema denso e clinicamente maduro, com 18 instalações de prótons e 6 de íons de carbono em 2024, e essa base instalada tratou cerca de 6.000 pacientes de terapia de partículas por ano. O suporte de seguro público também é mais amplo lá, com 9 indicações definidas sob cobertura até abril de 2025, o que ajuda a sustentar o fluxo de encaminhamento e a utilização. A China está impulsionando o mercado de hadronterapia por meio de uma construção agressiva de capacidade, com mais de 30 instalações de prótons e íons pesados operacionais ou em construção até 2026 e um pipeline aprovado sob o plano quinquenal nacional. Essa combinação de demanda japonesa madura e rápida expansão chinesa confere à Ásia-Pacífico o caminho de crescimento de volume mais forte no período de previsão.

A Europa permanece um pilar importante do mercado de hadronterapia porque combina programas de prótons estabelecidos com alguns dos mais importantes centros de íons pesados do mundo. As instalações de Heidelberg e Marburg na Alemanha são especialmente importantes, pois concentram expertise baseada em síncrotron e capacidade de íons de carbono dentro de uma base de oferta global muito pequena. A região também está adicionando nova profundidade, com a IBA avançando para instalar o primeiro centro de terapia de prótons de Portugal no IPO-Porto. Fora dos principais mercados estabelecidos, a América do Sul e partes do Oriente Médio estão se tornando a próxima camada de expansão no mercado de hadronterapia porque podem adotar configurações compactas mais recentes sem carregar restrições de infraestrutura legada.

Cenário Competitivo

O mercado de hadronterapia é moderadamente consolidado, com IBA SA, Siemens Healthineers AG e Hitachi High-Tech ainda formando o principal centro competitivo por meio de sua longa presença em instalações de terapia de partículas de grande escala. Sua vantagem está enraizada na profundidade da base instalada, na capacidade de serviço, nas opções de financiamento e na credibilidade para suportar projetos de vários anos com requisitos complexos de comissionamento. A IBA permanece especialmente visível no ciclo atual porque adicionou contratos ou aprovações no MD Anderson, Taiwan, Portugal, Brasil e no caminho do estudo ConformalFLASH no período atual. A Hitachi continua a defender sua posição por meio de estruturas de projeto de longo prazo no Japão, onde a duração do serviço e os relacionamentos institucionais são centrais para os resultados de aquisição. No mercado de hadronterapia, esses fornecedores estabelecidos ainda detêm a vantagem mais clara quando os compradores precisam de certeza de execução para ativos de alto valor e longa vida útil.

A concorrência está se ampliando por baixo, pois especialistas em sistemas compactos desafiam o modelo mais antigo de múltiplas salas no mercado de hadronterapia. O primeiro tratamento clínico da Mevion no S250-FIT na Stanford Medicine fornece um forte ponto de prova para essa mudança, pois demonstra que a terapia de prótons pode se mover para espaços de LINAC renovados, em vez de apenas para bunkers recém-construídos. O trabalho de conversão de cofre da P-Cure reforça a mesma mensagem, embora o caminho comercial para esse modelo ainda seja inicial. No lado de alto nível, a capacidade de íons pesados permanece suficientemente escassa para que qualquer esforço credível para reduzir a área física ou simplificar a implantação possa alterar os limites competitivos futuros. É por isso que o mercado de hadronterapia agora mostra oportunidade em ambas as extremidades: sistemas de entrada compactos para acesso mais amplo e plataformas avançadas multi-íon para tipos de tumor difíceis. O campo competitivo, portanto, não é mais definido apenas por quem pode construir o maior centro, mas também por quem pode reduzir a complexidade sem enfraquecer o valor clínico.

A tecnologia e a propriedade intelectual também estão se tornando pontos de separação mais nítidos no mercado de hadronterapia. A Siemens Healthineers recebeu uma patente nos EUA em dezembro de 2025 para métodos que melhoram o posicionamento de camadas de energia e pontos do feixe de prótons, enquanto seu trabalho mais amplo em FLASH demonstra que o desenvolvimento de modalidade agora faz parte do posicionamento estratégico, em vez de um programa secundário. A IBA está usando o ConformalFLASH para avançar em um caminho de diferenciação específico de prótons que vincula implantação compacta, entrega avançada e um caso de uso de alto valor em cabeça e pescoço. Ao mesmo tempo, a queda na concentração de fornecedores CR3 para 72% em 2026 demonstra que o mercado de hadronterapia está se tornando menos rigidamente controlado do que estava no início da década. Esse afrouxamento da concentração não remove a força dos incumbentes, mas demonstra que novos entrantes e especialistas em plataformas mais estreitas estão ganhando espaço para competir.

Líderes do Setor de Hadronterapia

Ion Beam Applications SA

Hitachi, Ltd.

Mevion Medical Systems, Inc.

Siemens Healthineers AG

Sumitomo Heavy Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A IBA (Ion Beam Applications S.A.) recebeu aprovação de Isenção de Dispositivo Investigacional da FDA para a terapia de prótons ConformalFLASH (C-FLASH-01), permitindo o primeiro estudo de viabilidade em humanos no Abramson Cancer Center, Universidade da Pensilvânia, com foco na re-irradiação de cabeça e pescoço em 10 pacientes; o estudo deve ser lançado no verão de 2026 em colaboração com a RaySearch Laboratories para planejamento de tratamento.

- Junho de 2026: A Mevion Medical Systems anunciou o primeiro tratamento clínico de terapia de prótons do mundo usando o MEVION S250-FIT no Stanford Medicine Cancer Center, instalado dentro de um cofre de LINAC convencional renovado sem nova construção de bunker; instalações subsequentes estão planejadas no BayCare, Atlantic Health, Dana-Farber Cancer Institute e Istituto Nazionale Tumori IRCCS Fondazione G. Pascale na Itália.

Escopo do Relatório Global do Mercado de Hadronterapia

De acordo com o escopo do relatório, a hadronterapia é um tipo de radioterapia que utiliza prótons ou outras partículas carregadas mais pesadas (hádrons) para direcionar e destruir precisamente as células cancerígenas. Ela aproveita as propriedades físicas únicas dos hádrons, como sua capacidade de entregar uma alta dose de radiação diretamente a um tumor com dano mínimo ao tecido saudável circundante, principalmente por meio de um fenômeno chamado pico de Bragg. Essa abordagem direcionada torna a hadronterapia particularmente eficaz para tratar tumores localizados próximos a estruturas críticas ou em casos onde a radioterapia convencional pode representar riscos significativos.

O mercado de hadronterapia é segmentado por oferta em sistemas e serviços. O segmento de sistemas inclui sistemas de terapia de prótons, sistemas baseados em síncrotron, sistemas baseados em cíclotron e sistemas de terapia com íons pesados. Por configuração de sistema, o mercado é segmentado em instalações com múltiplas salas e instalações com sala única. Por aplicação, o mercado é segmentado em câncer de mama, tumores cerebrais e do sistema nervoso central, câncer de próstata, cânceres de cabeça e pescoço, cânceres gastrointestinais, câncer de pulmão e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros de tratamento de câncer, institutos acadêmicos e de pesquisa e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Sistemas | Sistemas de Terapia de Prótons |

| Sistemas Baseados em Síncrotron | |

| Sistemas Baseados em Cíclotron | |

| Sistemas de Terapia com Íons Pesados | |

| Serviços |

| Instalações com Múltiplas Salas |

| Instalações com Sala Única |

| Câncer de Mama |

| Tumores Cerebrais e do Sistema Nervoso Central |

| Câncer de Próstata |

| Cânceres de Cabeça e Pescoço |

| Cânceres Gastrointestinais |

| Câncer de Pulmão |

| Outras Aplicações |

| Hospitais |

| Centros de Tratamento de Câncer |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Oferta | Sistemas | Sistemas de Terapia de Prótons |

| Sistemas Baseados em Síncrotron | ||

| Sistemas Baseados em Cíclotron | ||

| Sistemas de Terapia com Íons Pesados | ||

| Serviços | ||

| Por Configuração de Sistema | Instalações com Múltiplas Salas | |

| Instalações com Sala Única | ||

| Por Aplicação | Câncer de Mama | |

| Tumores Cerebrais e do Sistema Nervoso Central | ||

| Câncer de Próstata | ||

| Cânceres de Cabeça e Pescoço | ||

| Cânceres Gastrointestinais | ||

| Câncer de Pulmão | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros de Tratamento de Câncer | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado da hadronterapia até 2031?

O mercado de hadronterapia tem previsão de atingir 3,67 bilhões de USD até 2031, crescendo de 2,25 bilhões de USD em 2025 a um CAGR de 8,52% ao longo de 2026-2031.

Qual plataforma de tratamento atualmente lidera a geração de receita?

Os sistemas lideram a geração de receita, detendo 75,31% de participação em 2025, pois possuem a base instalada mais ampla e o uso clínico mais extenso.

Por que os cânceres de cabeça e pescoço estão crescendo tão rapidamente neste espaço?

Os cânceres de cabeça e pescoço têm projeção de crescer a um CAGR de 11,62% até 2031, principalmente porque as necessidades de re-irradiação estão aumentando e a preservação de dose é crítica nessa anatomia.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é a região de mais rápido crescimento com um CAGR de 10,65% até 2031, sustentada pela construção de capacidade da China e pelo ecossistema clínico maduro do Japão.

Qual é a maior barreira para uma adoção mais ampla?

A alta intensidade de capital permanece como a maior barreira, pois os programas completos de prótons geralmente exigem entre 150,00 milhões de USD e 200,00 milhões de USD e os centros de íons de carbono frequentemente ultrapassam 300,00 milhões de USD.

Como a concorrência está mudando entre os fornecedores?

O campo permanece moderadamente consolidado, mas novos entrantes de sistemas compactos, estratégias orientadas a serviços e atualizações com foco em FLASH estão reduzindo a dependência do modelo tradicional de incumbentes com múltiplas salas.

Página atualizada pela última vez em: