Tamanho e Participação do Mercado de Gummy

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

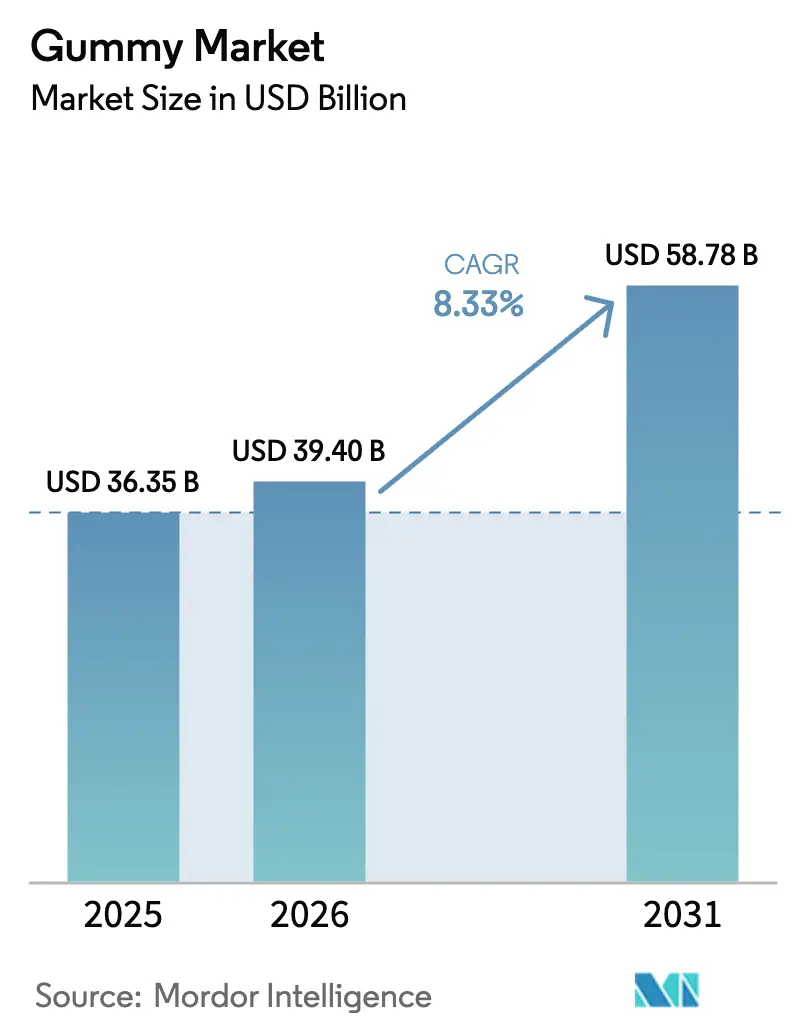

| Tamanho do Mercado (2026) | 39.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gummy por Mordor Intelligence

O tamanho do Mercado de Gummy deve aumentar de USD 36,35 bilhões em 2025 para USD 39,40 bilhões em 2026 e atingir USD 58,78 bilhões até 2031, crescendo a um CAGR de 8,33% no período de 2026-2031. Inicialmente limitado às confeições tradicionais, o mercado de gummy se transformou para atender às necessidades de consumidores preocupados com a saúde que preferem suplementos em formatos mais convenientes e palatáveis. Essa mudança destaca uma preferência crescente por gummies em detrimento de comprimidos e cápsulas convencionais, devido ao seu sabor e facilidade de consumo. Os fabricantes responderam criando formulações inovadoras que combinam benefícios nutricionais com sabores atraentes. Como resultado, os gummies tornaram-se o formato dominante no mercado de vitaminas e suplementos. Além disso, os gummies infundidos com cannabis e cânhamo devem crescer a uma taxa anual de 8,96%, apoiados por esclarecimentos federais em novembro de 2026 que limitam o teor de THC a 0,4 miligramas por embalagem. Avanços regulatórios, como a aprovação GRAS da Sweegen em 2025 para a brazzeína e a lei de transparência AB 899 da Califórnia, estão impulsionando ainda mais o desenvolvimento de produtos com rótulo limpo e teor reduzido de açúcar.

Principais Conclusões do Relatório

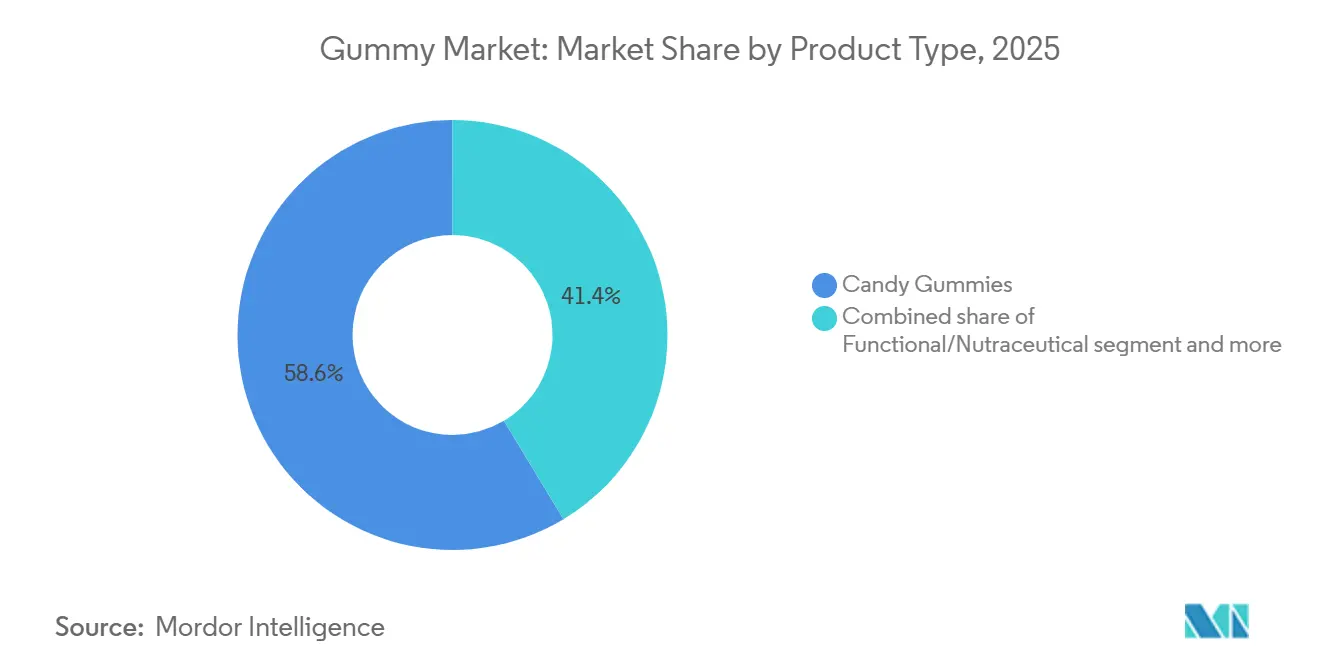

- Por tipo de produto, os gummies de bala representaram 58,63% da participação do mercado de gummy em 2025, enquanto os gummies infundidos com cannabis e cânhamo devem registrar o maior CAGR de 8,96% até 2031.

- Por ingrediente, a gelatina deteve 60,38% do tamanho do mercado de gummy em 2025, e as formulações à base de pectina estão avançando a um CAGR de 9,15% até 2031.

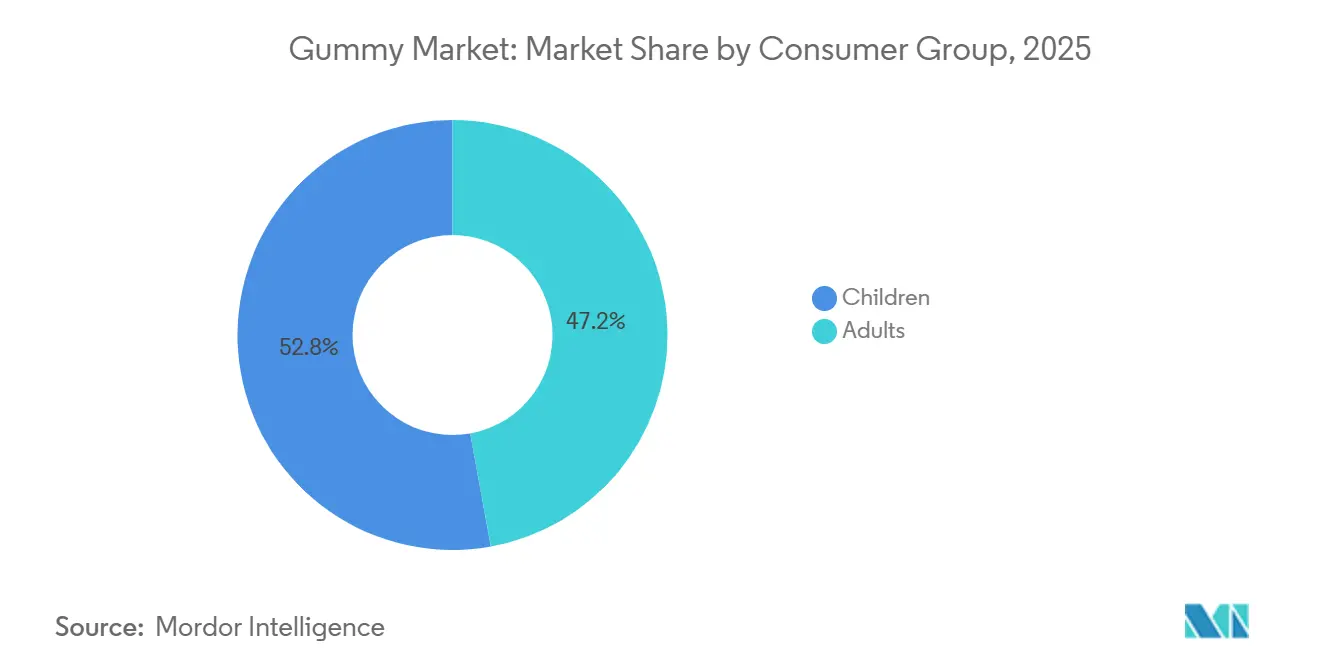

- Por grupo de consumidores, as crianças lideraram com 52,84% de participação na receita em 2025, enquanto o segmento adulto está progredindo a um CAGR de 9,57% até 2031.

- Por canal de distribuição, supermercados e hipermercados contribuíram com 45,36% das vendas de 2025, porém o varejo online é o canal de crescimento mais rápido, com CAGR de 9,47% até 2031.

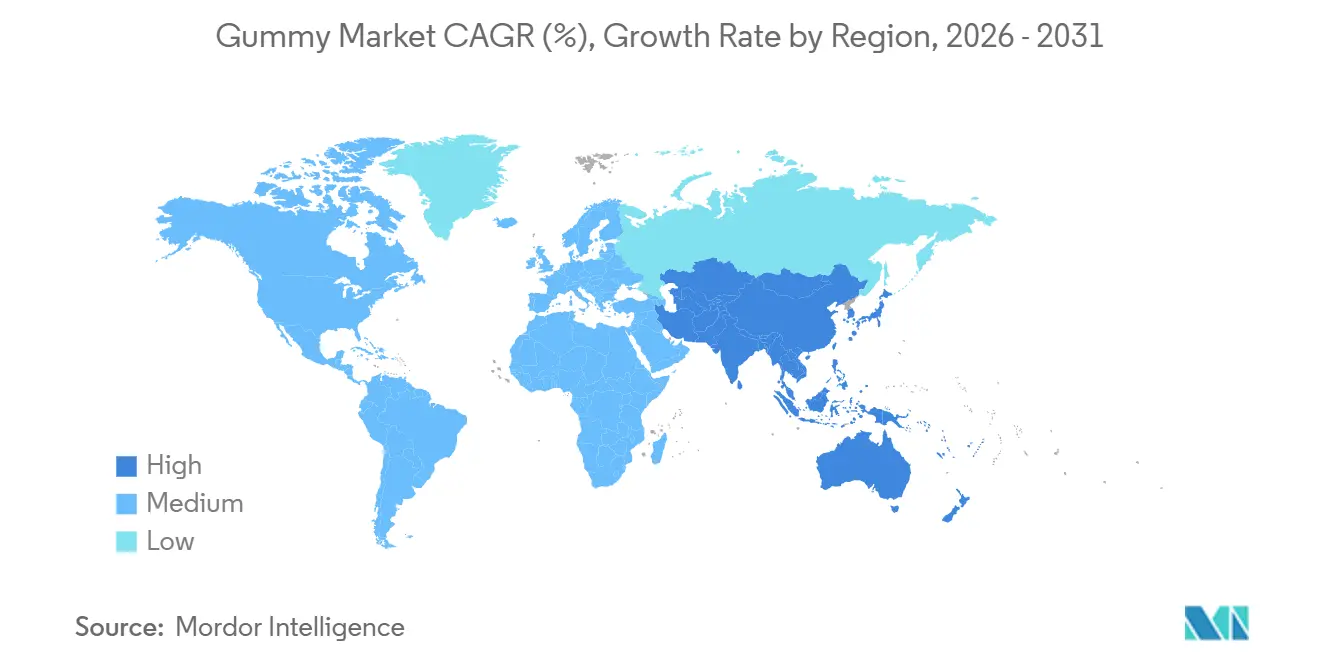

- Por geografia, a América do Norte representou 29,64% do valor de 2025; a Ásia-Pacífico está se expandindo com o maior CAGR de 9,68% durante o horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gummy

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente apetite do consumidor por gummies de suplementos funcionais | +2.2% | Global (América do Norte e Europa lideram) | Médio prazo (2-4 anos) |

| Demanda crescente por gummies com teor reduzido de açúcar | +1.5% | América do Norte e União Europeia; em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação de produtos e variedade de sabores | +1.3% | Global (mercados premium) | Médio prazo (2-4 anos) |

| Mudança em direção a formulações veganas e à base de plantas | +1.0% | Europa e América do Norte; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rótulo limpo e ingredientes naturais | +0.8% | Global (impulsionado por regulamentação na União Europeia) | Médio prazo (2-4 anos) |

| Avanços tecnológicos na fabricação | +0.7% | Global (mercados desenvolvidos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente apetite do consumidor por gummies de suplementos funcionais

A combinação do apelo da confeitaria com os benefícios nutricionais transformou os padrões de consumo de suplementos. Os consumidores estão cada vez mais evitando comprimidos tradicionais devido à dificuldade de deglutição e à fadiga do consumo diário, preferindo formatos de gummy que tornam suas rotinas de saúde mais agradáveis e sustentáveis. A atualização de março de 2024 da Administração de Alimentos e Medicamentos dos Estados Unidos sobre os Procedimentos de Notificação de Novos Ingredientes Dietéticos simplificou o processo de aprovação para novas formulações de gummy, reduzindo os prazos regulatórios e permitindo que os fabricantes levem ingredientes funcionais ao mercado com mais rapidez[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação sobre Procedimentos de Notificação de Novos Ingredientes Dietéticos," fda.gov. Inovações na fabricação, particularmente métodos de produção sem amido, melhoraram a eficiência operacional, elevaram os padrões de higiene e reduziram os ciclos de produção para formulações personalizadas. O mercado evoluiu significativamente além das vitaminas infantis para abranger produtos de bem-estar para adultos, com os idosos emergindo como um segmento-chave de consumidores devido à sua preferência por formatos de suplementos mais fáceis de consumir e ao crescente foco em medidas preventivas de saúde.

Demanda crescente por gummies de confeitaria com teor reduzido de açúcar e sem açúcar

A pressão regulatória e a consciência sobre saúde catalisaram o desenvolvimento de formulações de gummy com teor reduzido de açúcar que mantêm o apelo gustativo enquanto abordam preocupações nutricionais. As especificações atualizadas da Comissão Europeia para aditivos alimentares, incluindo ácido sórbico e sorbato de potássio, refletem a evolução do ambiente regulatório em direção a formulações mais saudáveis[2]Fonte: EUR-Lex, "REGULAMENTO DA COMISSÃO (UE) 2024/2597," eur-lex.europa.eu. Pesquisas demonstram que concentrados de suco de frutas podem substituir com sucesso o xarope de glicose em formulações de gummy, atingindo valores de pH entre 2,22-3,08 e níveis de atividade de água de 0,46-0,52, ao mesmo tempo em que melhoram os perfis nutricionais. O desafio reside em manter as características de textura e estabilidade que os consumidores esperam dos gummies tradicionais. A estévia e os antioxidantes naturais emergiram como alternativas preferidas, embora a complexidade da formulação aumente com os níveis de redução de açúcar. A tendência se estende além dos consumidores preocupados com a saúde para incluir pais que buscam opções mais saudáveis para as crianças, impulsionando a inovação em sistemas naturais de adoçamento.

Inovação de produtos e variedade de sabores

A inovação de sabores do mercado de gummy transcendeu os perfis tradicionais de frutas para abranger gostos sofisticados voltados para adultos e mascaramento funcional de sabores para aplicações nutracêuticas. Combinações de texturas lúdicas, com exteriores mais firmes e centros macios, representam a mais recente fronteira de inovação, atraindo o crescente segmento demográfico dos "kidults" que buscam experiências nostálgicas, porém premium. As cores vermelha e laranja dominam as preferências dos consumidores, associadas a sabores familiares e à demanda por agentes corantes naturais. A linha cada vez mais tênue entre a confeitaria tradicional e os gummies enriquecidos com vitaminas criou oportunidades para produtos híbridos que oferecem tanto indulgência quanto benefícios para a saúde. A tendência em direção a ingredientes premium e perfis de sabores exóticos permitiu a elevação dos preços, particularmente no segmento de suplementos para adultos, onde os consumidores demonstram disposição para pagar por qualidade e eficácia.

Mudança em direção a formulações veganas e à base de plantas

O mercado de gummy está passando por uma mudança significativa em direção a ingredientes à base de plantas, impulsionada por preocupações com sustentabilidade e demandas por rótulo limpo. A pectina emergiu como ingrediente preferido, representando mais de 55% das novas formulações de gummy em 2023, enquanto as alternativas à base de gelatina representaram 32%. Dados da Cargill mostram um aumento de 7% nos lançamentos de produtos contendo pectina na Europa de 2022 a 2023, com 50% dos consumidores europeus reconhecendo agora a pectina como ingrediente. As empresas também estão implementando soluções de embalagem sustentável para atender aos requisitos ambientais. A crescente população vegana continua a impulsionar a demanda por gummies à base de plantas, com a Pesquisa de Alimentação e Saúde IFIC 2024 indicando que 2% dos consumidores dos EUA seguem uma dieta vegana[3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2024," ific.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações globais sobre açúcar e alegações de saúde | -1.0% | Global, com aplicação mais rigorosa na União Europeia e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de matérias-primas para gelatina e pectina | -0.8% | Global, com impacto agudo nos centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto custo de ingredientes premium e fabricação | -0.6% | Global, com concentração de mercado premium em economias desenvolvidas | Médio prazo (2-4 anos) |

| Vida útil e estabilidade do produto | -0.4% | Global, com desafios climáticos tropicais em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das regulamentações globais sobre açúcar e alegações de saúde

Os marcos regulatórios em todo o mundo estão impondo controles mais rígidos sobre o teor de açúcar e a comprovação de alegações de saúde, criando desafios de conformidade para os fabricantes de gummy. As ações conjuntas de fiscalização da Administração de Alimentos e Medicamentos dos Estados Unidos e da Comissão Federal de Comércio contra produtos de gummy com delta-8 THC em julho de 2024 demonstram o escrutínio elevado das agências reguladoras sobre o setor, com mais de 300 relatórios de eventos adversos recebidos entre janeiro de 2021 e dezembro de 2023. Os regulamentos da União Europeia sobre aditivos e contaminantes alimentares continuam a evoluir, com o Regulamento da Comissão 2023/915 estabelecendo níveis máximos de contaminantes que afetam particularmente os produtos destinados a crianças. O desafio vai além da formulação até as alegações de marketing, onde os requisitos de comprovação para benefícios funcionais tornaram-se cada vez mais rigorosos. As empresas devem navegar por processos complexos de aprovação para novos ingredientes, mantendo a eficácia do produto e o apelo ao consumidor. A fragmentação do cenário regulatório entre jurisdições cria complexidade adicional para fabricantes globais que buscam formulações padronizadas.

Volatilidade no fornecimento de matérias-primas para gelatina e pectina

As interrupções na cadeia de suprimentos e a volatilidade dos preços das matérias-primas representam desafios significativos para as estruturas de custos e o planejamento de produção dos fabricantes de gummy. Os preços da gelatina são influenciados por múltiplos fatores, incluindo graus de qualidade, custos de matérias-primas, estabilidade da cadeia de suprimentos e logística de transporte, com a gelatina de grau alimentício atingindo preços premium devido aos rigorosos padrões de segurança. O mercado de pectina enfrenta escassez de oferta, com os mercados domésticos fortemente dependentes de importações, criando vulnerabilidade a interrupções no comércio internacional. A gelatina bovina permanece a mais comum, mas enfrenta restrições periódicas de oferta, enquanto a gelatina de peixe atinge preços mais elevados devido às opções limitadas de fornecimento. A mudança em direção a alternativas à base de plantas intensificou a concorrência por pectina e outros hidrocoloides, com os fabricantes necessitando de expertise cuidadosa em formulação para atingir as propriedades de textura desejadas. Descontos por volume e quantidades mínimas de pedido criam desafios adicionais para fabricantes menores que buscam competir com players estabelecidos que se beneficiam de economias de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Gummies Funcionais Impulsionam o Volume, Variantes de Cannabis Lideram o Crescimento

Em 2025, os gummies de bala dominaram o mercado com uma participação de 58,63%, impulsionados pela ampla presença global da Haribo e pelo diversificado portfólio da Ferrara, que inclui Brach's, Jelly Belly e Trolli. No entanto, o crescimento deste segmento ficou atrás das categorias de nutracêuticos e cannabis, que se expandem mais rapidamente, sinalizando sua maturidade. Os gummies funcionais e nutracêuticos, detendo a segunda maior participação de mercado, estão colhendo os benefícios da crescente adoção de gummies no mercado de suplementos dos EUA. Esse impulso foi ainda amplificado pela introdução, em dezembro de 2025, de um piloto Medicare-Medicaid pela Charlotte's Web, que permite o reembolso de produtos CBD, ampliando o mercado potencial para 67 milhões de beneficiários. Embora ainda em seus estágios iniciais, os gummies farmacêuticos estão atraindo investimentos significativos. Um exemplo é a compra, em fevereiro de 2026, de uma instalação farmacêutica de grau nos EUA pela TopGum por USD 25 milhões, sublinhando sua ambição de atender a ensaios clínicos e prescrições, áreas onde a conformidade com as Boas Práticas de Fabricação Atuais e a dosagem precisa são fundamentais. No âmbito dos gummies de suplementos para animais de estimação, embora detenham uma participação de mercado menor, sua presença está crescendo rapidamente. Lançamentos notáveis incluem a estreia em março de 2025 da GumPaws como o "primeiro do mundo" gummy para cães com remoção de placa dentária, os Multifit Gummies da DotDotPet em junho de 2024 voltados para a saúde articular e intestinal, e a linha All-In-One Daily Care da NaturVet em maio de 2025, atendendo a filhotes, adultos e idosos, e apresentando PlaqueOff para cuidados bucais.

Entre os vários tipos de produtos, os gummies infundidos com cannabis e cânhamo estão liderando o grupo, expandindo-se a um robusto CAGR de 8,96% até 2031. Esse crescimento é alimentado por regulamentações mais claras, como o limite federal de 0,4 miligramas de THC por embalagem em novembro de 2026 e a orientação do Centro de Serviços Medicare e Medicaid de março de 2026. Esta última define os produtos de cânhamo elegíveis para programas de Incentivo ao Engajamento de Beneficiários como aqueles contendo até 3 miligramas de THC por porção. Destacando a mudança do segmento de meros comestíveis recreativos para soluções precisas de bem-estar, a Charlotte's Web lançou sua linha Brightside em maio de 2025, com formulações como Rest & Relax e Focus & Flow, e apresentando sua tecnologia proprietária TiME INFUSION para um início rápido de 5 a 15 minutos. Além disso, a introdução em outubro de 2025 do gummy para dormir Knockout, infundido com THC de cânhamo e CBN, sublinha essa evolução. No entanto, desafios se avizinham: a regra de exclusão de medicamentos da Administração de Alimentos e Medicamentos dos Estados Unidos ainda proíbe o CBD em alimentos e suplementos, representando riscos de fiscalização. Essa limitação restringe a distribuição no varejo convencional, empurrando as marcas para canais especializados e vias diretas ao consumidor. Em busca de inovação, os gummies de bala de confeitaria estão experimentando texturas. O Gummi Popz da Sweet Venture Group, lançado em março de 2026 com preço de varejo de USD 2,49, combina gummies mastigáveis com bala de estourar, enquanto os SweeTARTS Gummy Halos da Ferrara, lançados em maio de 2025 com bases leves e fofas, buscam cativar o público adolescente por meio de experiências inovadoras. Enquanto isso, os gummies funcionais estão ampliando seus horizontes. Não mais limitados a multivitamínicos, estão se aventurando em áreas específicas como sono, imunidade e foco cognitivo. Essa evolução não apenas mascara o amargor dos ingredientes ativos, mas também melhora a adesão do usuário, solidificando o papel do formato gummy como uma ponte entre os suplementos tradicionais e os produtos farmacêuticos.

Por Ingrediente: Gelatina Domina, Pectina Ganha Espaço com a Demanda Vegana

Em 2025, os gummies à base de gelatina lideraram o mercado com uma participação de 60,38%. Os benefícios da gelatina em textura, clareza e custo contribuíram significativamente para essa dominância. Sendo 20 a 40% mais barata que a pectina por quilograma e oferecendo elasticidade superior, a gelatina permanece uma escolha preferida para aplicações de confeitaria. No entanto, preocupações regulatórias sobre o fornecimento bovino na Europa e na Ásia-Pacífico, devido a surtos esporádicos de doenças, e restrições dietéticas religiosas no Oriente Médio e nos mercados halal, estão restringindo a oferta. Isso levou os fabricantes a explorar a gelatina suína e alternativas à base de plantas. O ágar e outros hidrocoloides, como amidos de tapioca e batata modificada, atendem a aplicações de nicho, particularmente na Ásia-Pacífico, onde o cultivo de algas marinhas apoia a produção de ágar. No entanto, essas alternativas requerem controle preciso de temperatura e tempos de solidificação mais longos, o que reduz o rendimento e limita seu uso a unidades de manutenção de estoque premium ou especializadas.

Os gummies à base de pectina estão experimentando crescimento rápido, com um CAGR de 9,15% projetado até 2031, o mais alto entre os tipos de ingredientes. Esse crescimento é impulsionado por mandatos veganos europeus, preferências dietéticas da Ásia-Pacífico e tendências de rótulo limpo na América do Norte. Refletindo essas tendências, a Charlotte's Web lançou seus gummies Brightside e Knockout em maio e outubro de 2025, respectivamente. Esses produtos, comercializados como veganos e sem glúten, estão alinhados com os valores de Corporação B Certificada da empresa e visam consumidores preocupados com a saúde. No entanto, a cadeia de suprimentos de pectina permanece volátil. Os preços à vista caíram em junho de 2025 devido a um excesso de oferta de processadores de casca de cítricos, mas se recuperaram em outubro de 2025 à medida que compradores farmacêuticos e nutracêuticos restringiram a disponibilidade. Essa flutuação criou pressões sobre as margens para fabricantes menores sem contratos de longo prazo. Além disso, amidos especiais, particularmente a tapioca tailandesa, registraram um aumento de preço de 18% ano a ano em 2025. Isso foi causado pela redução das colheitas de mandioca devido à seca e pelo aumento da demanda do setor de embalagens biodegradáveis, o que elevou os custos de formulação para gummies veganos. À medida que as formulações à base de pectina ganham participação de mercado, os riscos de aquisição estão mudando de uma questão tática para um gargalo estratégico. Isso poderia dificultar as expansões de capacidade e elevar as barreiras de entrada, especialmente para marcas de médio porte sem integração vertical ou capacidades de hedge.

Por Grupo de Consumidores: Crianças Lideram a Participação, Adultos Impulsionam o Crescimento Premium

Em 2025, as crianças representaram 52,84% do mercado, apoiadas por marcas de multivitamínicos bem estabelecidas, como Flintstones da Bayer, L'il Critters da Church & Dwight e Hero Nutritionals, que introduziram vitaminas em gummy no final da década de 1990. O lançamento em 22 de julho de 2025 da Bayer do One-A-Day Kids Multi com gummies de ferro, fornecendo 12 miligramas de ferro em um formato adequado para crianças, aborda uma lacuna nutricional que os comprimidos de sulfato ferroso não conseguem suprir devido ao seu sabor metálico. Isso destaca a inovação contínua da Bayer em formulações pediátricas. No entanto, esses avanços enfrentam crescente escrutínio regulatório. A AB 899 da Califórnia, em vigor desde 2024, exige transparência em relação a corantes sintéticos em produtos infantis. Além disso, os limites atualizados de ingestão diária aceitável de adoçantes da Autoridade Europeia para a Segurança dos Alimentos estão impulsionando reformulações.

Os adultos estão experimentando o crescimento mais rápido entre os grupos de consumidores, com um CAGR de 9,57% projetado até 2031. Esse crescimento é impulsionado pela demanda por benefícios de saúde direcionados — como sono, imunidade, foco cognitivo e saúde articular — e por uma mudança em direção a produtos premium. Um programa piloto anunciado em dezembro de 2025 pelo Medicare e Medicaid, que permite reembolsos para produtos CBD da Charlotte's Web, reflete essa tendência. Esse apoio institucional poderia expandir o mercado para 67 milhões de beneficiários do Medicare, dos quais aproximadamente 20% já utilizam canabidiol para dor e condições relacionadas à idade. Em 2025, os gummies representaram 24,6% do mercado de suplementos dos EUA, acima de cerca de 18% em 2020, refletindo uma preferência crescente entre adultos, particularmente aqueles com idades entre 35 e 54 anos, pela conveniência e sabor dos gummies em detrimento de comprimidos e cápsulas tradicionais. O varejo online, que representou 24,3% das vendas de suplementos e deve liderar até 2028, está permitindo que marcas diretas ao consumidor utilizem modelos de assinatura e questionários personalizados para orientar os consumidores adultos em direção a formulações premium de gummy, com preços 30 a 50% mais altos do que os multivitamínicos padrão. À medida que os gummies funcionais transitam de produtos gerais de bem-estar para intervenções de saúde direcionadas, ilustrado pela Charlotte's Web estabelecendo um Conselho Consultivo Científico em setembro de 2025 para apoiar pesquisa e desenvolvimento e educação médica, os consumidores adultos estão migrando de multivitamínicos genéricos para formulações clinicamente validadas e específicas para condições.

Por Canal de Distribuição: Supermercados Ancoram as Vendas, Varejo Online Acelera

Em 2025, supermercados e hipermercados representaram 45,36% do mercado, destacando sua posição dominante nas compras por impulso de confeitaria e multivitamínicos em embalagens familiares. Principais players como Walmart, Albertsons e Safeway, juntamente com varejistas europeus como Tesco e Carrefour, serviram como canais de distribuição primários para marcas como Haribo, Ferrara e vários suplementos de massa. Lojas de conveniência e especializadas, incluindo GNC e Vitamin Shoppe, atendem a segmentos de nicho e premium, mas enfrentam desafios de concorrentes online e modelos diretos ao consumidor, que exercem pressão sobre as margens. Farmácias e drogarias, que também detinham uma participação de mercado significativa em 2025, priorizaram tradicionalmente comprimidos e cápsulas devido às suas margens mais altas e maior vida útil. No entanto, os farmacêuticos estão cada vez mais recomendando gummies para pacientes pediátricos e geriátricos para resolver dificuldades de deglutição. O lançamento em março de 2026 do Gummi Popz pela Sweet Venture Group, com preço de varejo sugerido de USD 2,49 e distribuído por grandes redes como Walmart, Albertsons, Circle K, H-E-B e Amazon, exemplifica a abordagem multicanal necessária para capturar tanto compras por impulso quanto planejadas.

O varejo online está experimentando crescimento rápido, com um CAGR de 9,47% projetado até 2031, tornando-o o canal de distribuição de crescimento mais rápido. Esse crescimento é impulsionado por modelos de assinatura diretos ao consumidor, questionários personalizados de bem-estar e o crescimento das plataformas de comércio social. Em 2025, o comércio eletrônico representou 24,3% das vendas de suplementos dos EUA e deve se tornar o canal líder até 2028. O TikTok Shop, por exemplo, gerou aproximadamente USD 1 bilhão em vendas de suplementos em 2025, representando 3% do mercado e alcançando 71% de crescimento ano a ano. O programa piloto Medicare-Medicaid da Charlotte's Web de dezembro de 2025, que inclui um portal seguro de saúde online, demonstra a integração do comércio eletrônico com segurança avançada de dados. Essa plataforma permite o reembolso de produtos CBD, demonstrando a convergência de plataformas de saúde digital e distribuição de suplementos. A Amazon continua a dominar o espaço online, utilizando o atendimento elegível ao Prime e recomendações de produtos baseadas em algoritmos que favorecem itens com altas contagens de avaliações. Isso cria desafios para marcas emergentes que carecem de recursos para publicidade e descontos promocionais. Lojas especializadas, como redes de alimentos naturais e varejistas boutique de bem-estar, estão se concentrando em estratégias de varejo experiencial, incluindo consultas na loja, amostras de produtos e sortimentos selecionados. No entanto, enfrentam desafios estruturais à medida que os consumidores priorizam cada vez mais a conveniência e a transparência de preços em detrimento do serviço personalizado. À medida que a penetração online cresce, as marcas estão investindo em estratégias de dados primários — como programas de fidelidade, captura de e-mail e funis de questionários — para reduzir a dependência da Amazon e aumentar o valor vitalício do cliente, apesar dos custos mais altos de atendimento e aquisição de clientes em comparação com os canais de atacado.

Análise Geográfica

Até 2025, o mercado de gummy da América do Norte experimentou crescimento significativo, atingindo quase USD 12 bilhões e assegurando uma participação notável de 29,64% do mercado global. Esse crescimento foi amplamente impulsionado pelo setor de suplementos maduro e bem estabelecido dos EUA, aliado à forte preferência dos consumidores canadenses por produtos de confeitaria. A introdução de limites federais de THC nos EUA em 2026 desempenhou um papel fundamental na redução das incertezas de conformidade, o que encorajou os varejistas convencionais a reconsiderar a inclusão de gummies de cânhamo em seus portfólios de produtos. Embora o mercado de gummy do México permaneça em seus estágios iniciais, ele se beneficia do reconhecimento de marcas transfronteiriças, o que ajudou a estabelecer uma posição no mercado. No entanto, o consumo per capita de gummy do México continua significativamente atrás de seus homólogos do norte, destacando espaço para crescimento.

Na Europa, a crescente inclinação dos consumidores a pagar um prêmio por produtos veganos e com rótulo limpo impulsionou o crescimento anual das vendas de gummy em mais de 10% dentro do mercado de suplementos de EUR 20 bilhões da região. A Alemanha permanece líder de mercado, apoiada pela ampla presença de redes de drogarias como dm e Rossmann, que atendem a uma ampla base de consumidores. Enquanto isso, o Reino Unido e a França estão priorizando a redução de açúcar em produtos de gummy para se alinhar com os mandatos de saúde pública e abordar preocupações crescentes com a saúde. A Europa Oriental apresenta uma promissora oportunidade de crescimento, impulsionada pelo aumento da renda disponível e pela evolução das preferências dos consumidores. No entanto, a natureza fragmentada da distribuição no varejo na região continua a representar desafios, limitando o potencial de expansão imediata em grande escala.

A região da Ásia-Pacífico está testemunhando crescimento rápido, com uma taxa de crescimento anual composta (CAGR) de 9,68%, impulsionada por desempenhos sólidos em mercados-chave como China, Japão, Coreia do Sul e Índia. O mercado de gummy da Índia deve atingir USD 1,59 bilhão até 2033, alimentado por uma preferência crescente por produtos veganos e pela rápida expansão do setor de e-farmácia, que tornou os gummies mais acessíveis aos consumidores. Singapura emergiu como um mercado premium dentro da região, apoiada por seus altos níveis de renda per capita e demanda por produtos de alta qualidade. Em contraste, a América do Sul e o Oriente Médio e África coletivamente representam uma parcela menor do mercado global de gummy. No entanto, essas regiões estão atraindo cada vez mais empresas multinacionais devido à expansão da população de classe média e à crescente penetração de formatos modernos de varejo, que estão criando novas oportunidades para os players do mercado.

Cenário Competitivo

O nível moderado de fragmentação do mercado de gummy de 4 em 10 reflete um cenário competitivo onde gigantes estabelecidos da confeitaria competem com empresas especializadas em nutracêuticos e marcas emergentes focadas em cannabis. Players tradicionais como Mars, Haribo e Ferrara aproveitam a escala de fabricação e as redes de distribuição, enquanto especialistas em suplementos como Pharmavite e Church & Dwight capitalizam no posicionamento voltado para a saúde e nas capacidades diretas ao consumidor.

A fragmentação do mercado cria oportunidades para empresas inovadoras estabelecerem posições de nicho por meio de formulações especializadas, ingredientes únicos ou abordagens demográficas direcionadas. Os padrões estratégicos revelam uma abordagem bifurcada onde empresas de confeitaria se expandem para segmentos funcionais enquanto fabricantes de suplementos aprimoram a palatabilidade e o apelo ao consumidor. O investimento de USD 70 milhões da Mars em uma instalação de pesquisa e desenvolvimento em Nova Jersey demonstra o compromisso com a inovação e a sustentabilidade que caracteriza os players líderes.

A adoção de tecnologia se concentra na eficiência de fabricação, inovação de ingredientes e otimização da cadeia de suprimentos, com empresas investindo em métodos de produção sem amido e sistemas avançados de controle de qualidade. Oportunidades de espaço em branco existem em nutrição personalizada, aplicações terapêuticas e soluções de embalagem sustentável que atendem às preferências evolutivas dos consumidores e aos requisitos regulatórios.

Líderes do Setor de Gummy

Haribo GmbH & Co. KG

Ferrara Candy Co. (Ferrero)

Church & Dwight (Vitafusion)

Mars, Incorporated

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A PIM Brands, Inc. introduziu os Juicefuls Fusions sob sua marca Welch's Fruit Snacks. Os petiscos de gummy recheados com suco estão disponíveis em três variedades de sabor duplo: maçã verde e pêssego, melancia e limão, e mirtilo e framboesa. Os petiscos sem glúten e sem amendoim são formulados com sabores naturais, cores de fontes naturais e contêm vitaminas C, A e E.

- Junho de 2025: Tom Brady colaborou com a Gopuff para introduzir os GOAT Gummies, um produto de gummy orgânico e vegano fabricado na França. Os gummies não contêm adoçantes artificiais, corantes ou sabores e são feitos com frutas de verdade. A Gopuff, uma plataforma de entrega instantânea, está distribuindo o produto exclusivamente nos Estados Unidos.

- Maio de 2025: A Pharmavite inaugurou uma nova instalação em Ohio dedicada à fabricação de suplementos em gummy, apresentando um 'Centro de Excelência em Inovação de Gummies' para pesquisa e desenvolvimento de novos produtos. A instalação visa criar 225 empregos locais e aprimorar as capacidades de produção, à medida que os suplementos em gummy se tornaram a principal forma de vitaminas e suplementos em 2024.

- Novembro de 2024: A Organigram Holdings Inc., uma produtora licenciada de cannabis, lançou os gummies Edison Sonics, apresentando a tecnologia de nanoemulsão FAST da empresa. A tecnologia FAST permite um início de efeito até 50% mais rápido e melhor biodisponibilidade, entregando aproximadamente o dobro de canabinoides no pico de efeito em comparação com produtos comestíveis tradicionais.

Escopo do Relatório Global do Mercado de Gummy

| Gummies de Bala |

| Gummies Funcionais/Nutracêuticos |

| Gummies Infundidos com Cannabis e Cânhamo |

| Gummies Farmacêuticos |

| Gummies de Suplementos para Animais de Estimação |

| À Base de Gelatina |

| À Base de Pectina |

| Ágar e Outros Hidrocoloides |

| Crianças |

| Adultos |

| Idosos |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Farmácias/Drogarias |

| Lojas de Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Gummies de Bala | |

| Gummies Funcionais/Nutracêuticos | ||

| Gummies Infundidos com Cannabis e Cânhamo | ||

| Gummies Farmacêuticos | ||

| Gummies de Suplementos para Animais de Estimação | ||

| Por Ingrediente | À Base de Gelatina | |

| À Base de Pectina | ||

| Ágar e Outros Hidrocoloides | ||

| Por Grupo de Consumidores | Crianças | |

| Adultos | ||

| Idosos | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Farmácias/Drogarias | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de gummy em 2025?

O tamanho do mercado de gummy é avaliado em USD 36,35 bilhões em 2025.

Com que rapidez o mercado de gummy deve crescer?

O mercado deve se expandir a um CAGR de 8,38% entre 2025-2030.

Qual segmento de produto está crescendo mais rapidamente?

Os gummies infundidos com cannabis e cânhamo devem registrar o CAGR mais rápido de 10,34% até 2030.

Por que os gummies à base de pectina estão ganhando força?

A pectina satisfaz as preferências veganas, kosher e de sustentabilidade e impulsiona um CAGR previsto de 10,06% para formulações à base de plantas.

Página atualizada pela última vez em: