Tamanho e Participação do Mercado de Software de TI Verde para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

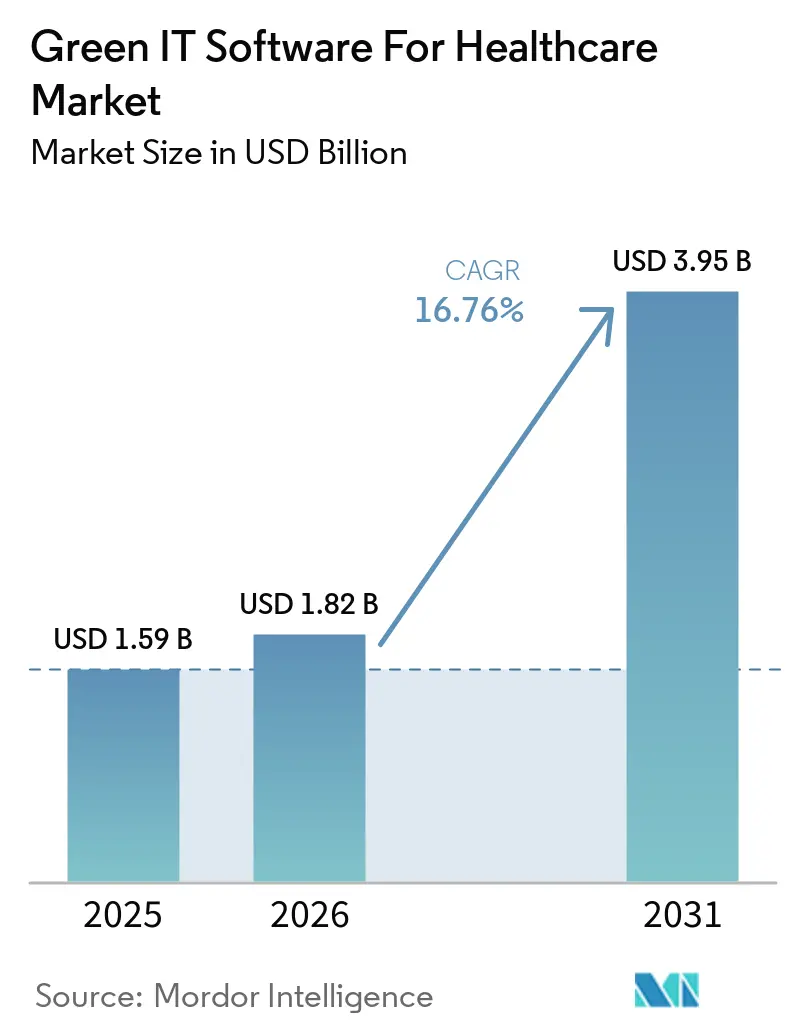

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.76% CAGR |

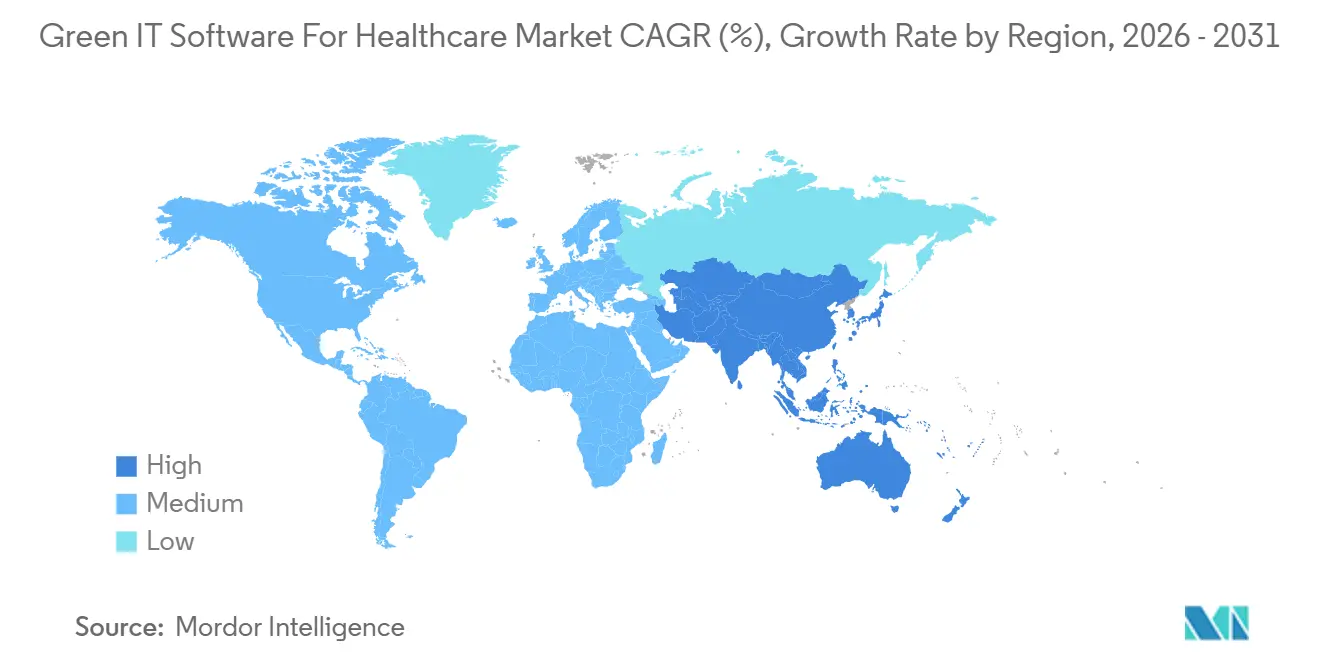

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

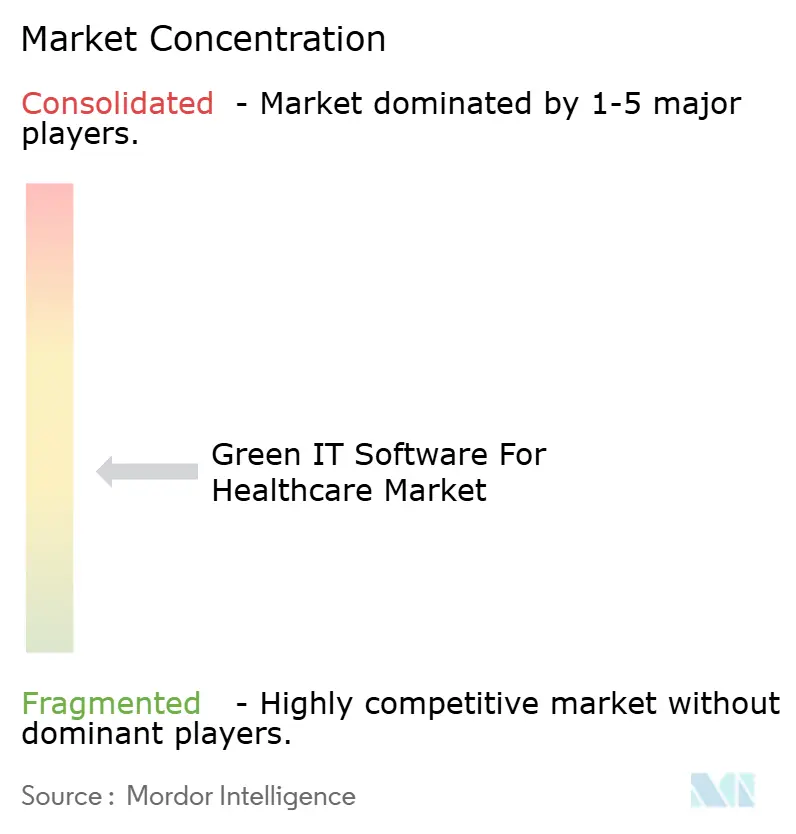

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de TI Verde para Saúde por Mordor Intelligence

Espera-se que o tamanho do Mercado de Software de TI Verde para Saúde aumente de 1,59 bilhão de USD em 2025 para 1,82 bilhão de USD em 2026 e atinja 3,95 bilhões de USD até 2031, crescendo a um CAGR de 16,76% ao longo de 2026-2031. A demanda está aumentando porque hospitais, pagadores e outras organizações de saúde agora enfrentam uma pressão mais intensa para medir o impacto energético e de emissões de seus ativos digitais de forma mais consistente. A expansão dos registros eletrônicos de saúde, plataformas de diagnóstico por imagem, monitoramento remoto e fluxos de trabalho habilitados por inteligência artificial tornou a sustentabilidade de TI uma questão de nível de conselho, em vez de uma questão restrita às instalações. As regras de relatórios de carbono vinculadas a aquisições também estão mudando o comportamento de compra, pois o software que suporta divulgações prontas para auditoria está se tornando parte da qualificação de fornecedores e das atividades de conformidade. O software de TI verde para o mercado de saúde também está ganhando apoio da migração para a nuvem e da necessidade de compreender o custo de carbono das cargas de trabalho de inteligência artificial nas operações clínicas. A concorrência permanece distribuída entre plataformas especializadas em carbono e grandes fornecedores de software empresarial, deixando espaço para fornecedores que possam conectar fluxos de trabalho de saúde, rastreamento de emissões e relatórios regulatórios em um único sistema utilizável.

Principais Conclusões do Relatório

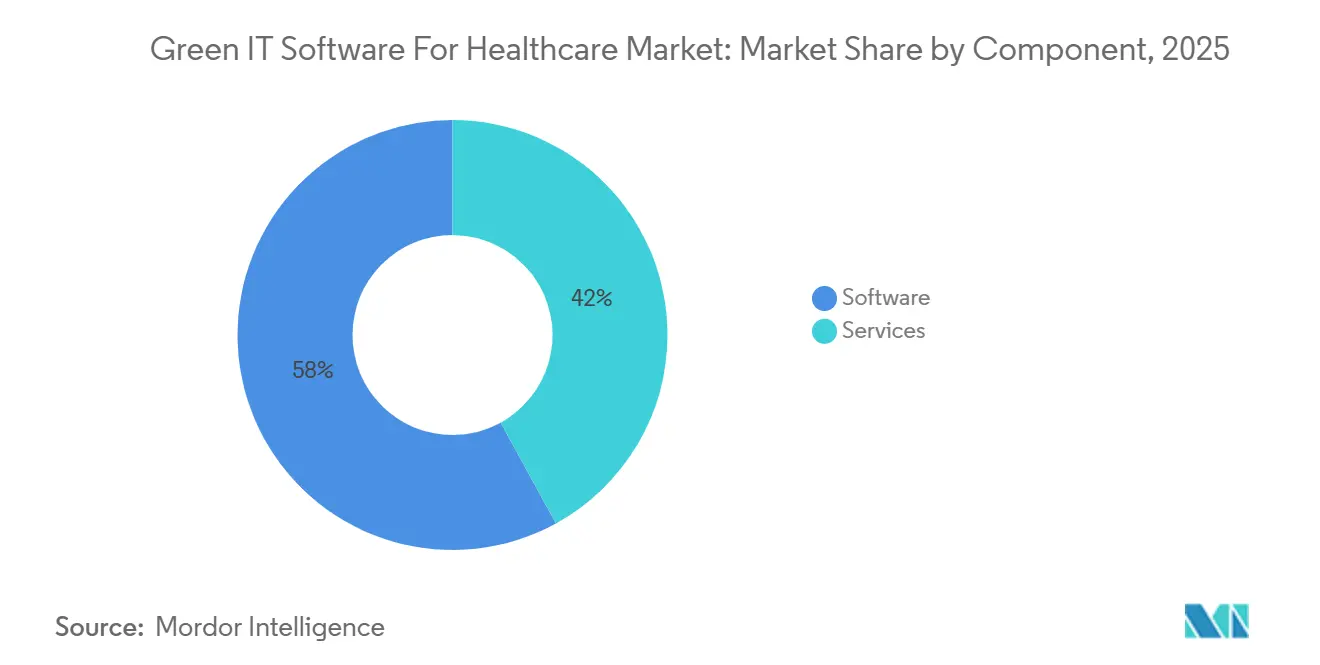

- Por componente, o software detinha 58% de participação em 2025, enquanto os serviços devem expandir a um CAGR de 18,12% até 2031 no mercado de software de TI verde para saúde.

- Por modo de implantação, a implantação baseada em nuvem capturou 64% do mercado em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 17,50% até 2031.

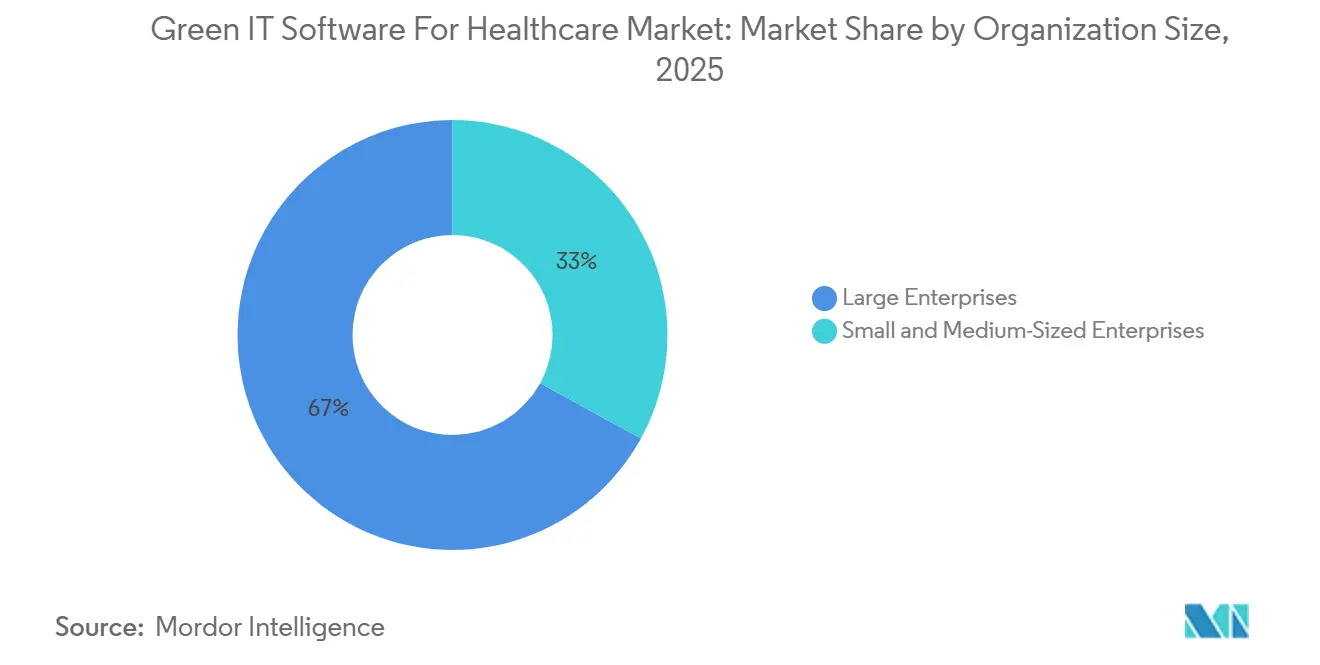

- Por tamanho da organização, as grandes empresas detinham 67% de participação em 2025, enquanto as PMEs devem expandir a um CAGR de 17,27% até 2031.

- Por aplicação, os relatórios ESG e a conformidade regulatória lideraram o cenário de aplicações e devem crescer a um CAGR de 19,12% até 2031.

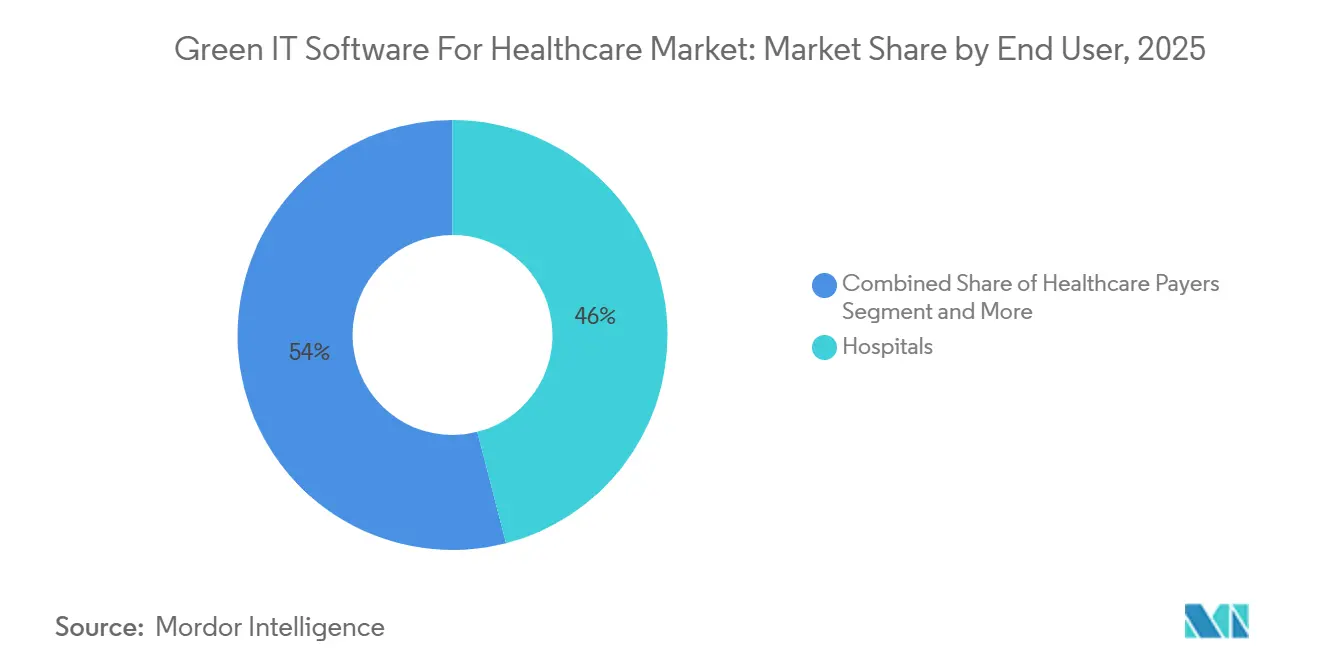

- Por usuário final, os hospitais detinham 46% de participação em 2025, enquanto os pagadores de saúde devem avançar a um CAGR de 18,80% até 2031.

- Por geografia, a América do Norte detinha 38% de participação em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 17,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de TI Verde para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Crescente sobre os Custos de Energia nos Ativos Digitais de Saúde | +3.2% | Global | Curto prazo (≤ 2 anos) |

| Requisitos de Relatórios de Carbono Vinculados à Aquisição de Sistemas de Saúde | +3.0% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por Migração para a Nuvem para Operações de TI com Menores Emissões | +2.6% | Global | Médio prazo (2-4 anos) |

| Necessidade de Cargas de Trabalho Sustentáveis de Inteligência Artificial e Data Centers na Saúde | +2.3% | Ásia-Pacífico como núcleo, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Orçamento ESG Hospitalar Vinculando a Eficiência de TI à Resiliência Clínica | +1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Preferência Crescente por Análises de Sustentabilidade Prontas para Auditoria | +1.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente sobre os Custos de Energia nos Ativos Digitais de Saúde

O aumento do consumo de energia em armazenamento de diagnóstico por imagem, servidores clínicos e fluxos de trabalho digitais conectados está tornando o mercado de software de TI verde para saúde mais urgente para os conselhos de administração dos prestadores. Um estudo de 2025 publicado na European Radiology mostrou que o armazenamento de dados de tomografia computadorizada a longo prazo consome eletricidade significativa em sistemas de armazenamento, servidores e infraestrutura de rede, fornecendo aos hospitais uma linha de base operacional clara para ações de sustentabilidade. À medida que o atendimento digital se expande, o gerenciamento de energia e o rastreamento de carbono passam a integrar cada vez mais o mesmo fluxo de trabalho operacional, em vez de equipes separadas. Essa mudança favorece plataformas que podem integrar seleção de ativos, posicionamento de cargas de trabalho e saídas de relatórios em um único sistema. O efeito imediato é uma demanda mais forte por software capaz de mostrar onde a energia é consumida e como as mudanças operacionais podem reduzir tanto os custos quanto as emissões.

Requisitos de Relatórios de Carbono Vinculados à Aquisição de Sistemas de Saúde

As regras de aquisição estão movendo o mercado de software de TI verde para saúde de gastos opcionais para gastos vinculados a contratos. A partir de 6 de abril de 2026, o NHS Supply Chain exigiu que os fornecedores concluíssem a Avaliação de Fornecedor Sustentável Evergreen Nível 1 e mantivessem um Plano de Redução de Carbono em conformidade com a PPN 006, cobrindo as emissões de Escopo 1, Escopo 2 e Escopo 3 relevantes. [1]British Healthcare Trades Association, "Avaliação de Fornecedor Sustentável Evergreen Nível 1 para Licitações do NHS a partir de abril de 2026," British Healthcare Trades Association, bhta.com Esse requisito é relevante porque insere a coleta de dados de carbono nas atividades comuns de qualificação de fornecedores, renovação e licitação. O Journal of Medical Internet Research também documentou que a inteligência artificial generativa não comprovada na atenção primária do Reino Unido cria uma lacuna de relatórios, pois as emissões relacionadas à inteligência artificial não são capturadas de forma consistente nas divulgações atuais. À medida que os padrões de aquisição e as expectativas de divulgação se tornam mais rigorosos, as plataformas que suportam relatórios prontos para auditoria ganham um caminho mais claro para os orçamentos de saúde.

Demanda por Migração para a Nuvem para Operações de TI com Menores Emissões

A migração para a nuvem está transformando o cenário do software de TI verde para o mercado de saúde, pois a eficiência de carbono agora ocupa um lugar ao lado do custo e da resiliência no planejamento de TI. Um estudo da European Radiology de 2025 relatou que os data centers europeus convencionais apresentam uma eficiência de uso de energia média de 1,8, enquanto os provedores de nuvem em hiperescala podem operar abaixo de 1,2. Essa diferença oferece aos sistemas de saúde uma razão mensurável para transferir análises de sustentabilidade e cargas de trabalho relacionadas para longe de ativos locais com alto consumo de energia. O Hospital Central de Kurashiki migrou seu ambiente de registro eletrônico de saúde para a Plataforma de Nuvem Nutanix em março de 2025, demonstrando como a modernização da nuvem e os objetivos de sustentabilidade podem ser avançados dentro do mesmo programa. [2]Journal of Medical Internet Research, "Práticas de Relatórios de Carbono no NHS, Emissões e Omissões Relacionadas à Inteligência Artificial," Journal of Medical Internet Research, jmir.org O software de TI verde para o mercado de saúde beneficia os prestadores ao fornecer ferramentas para comparar as emissões antes e após a migração e documentar os resultados para supervisão interna.

Necessidade de Cargas de Trabalho Sustentáveis de Inteligência Artificial e Data Centers na Saúde

A adoção de inteligência artificial está criando uma nova camada de demanda no mercado de software de TI verde para saúde, pois o treinamento e a inferência de modelos adicionam um ônus energético distinto à TI de saúde. O Journal of Medical Internet Research relatou que uma única consulta complexa de inteligência artificial pode consumir tanta energia quanto carregar um smartphone 11 vezes e requer 20 mL de água de resfriamento, enquanto o ChatGPT pode consumir 15 vezes mais energia do que uma pesquisa convencional na web. [3]Nutanix, "Estudo de Caso do Hospital Central de Kurashiki," Nutanix, nutanix.com A estrutura SAHAI da UC Berkeley respondeu a essa questão ao delinear a contabilidade de carbono em nível de modelo para implantações de inteligência artificial clínica. Essa abordagem é relevante porque as ferramentas ESG genéricas geralmente relatam as emissões empresariais em um nível mais elevado e não isolam a intensidade das cargas de trabalho de inteligência artificial em ambientes clínicos. Os fornecedores capazes de atribuir emissões por modelo, tipo de carga de trabalho e frequência de uso estão posicionados para se destacar à medida que a implantação de inteligência artificial na saúde se amplia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dados de Sustentabilidade Fragmentados entre Sistemas Clínicos e Não Clínicos | -2.5% | Global | Médio prazo (2-4 anos) |

| Benchmarking Fraco de Retorno sobre Investimento em TI Verde para Prestadores de Médio Porte | -2.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Controles de Segurança Cibernética e Privacidade Aumentando a Complexidade de Implementação | -1.6% | Global | Curto prazo (≤ 2 anos) |

| Dificuldade de Integração com Sistemas Legados de Prontuário Eletrônico e Instalações | -1.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dados de Sustentabilidade Fragmentados entre Sistemas Clínicos e Não Clínicos

Os dados fragmentados continuam sendo a maior barreira no mercado de software de TI verde para saúde, pois os registros de sustentabilidade estão distribuídos entre sistemas de software clínicos, de instalações, de aquisições e empresariais. Os hospitais frequentemente mantêm dados de energia, ativos e operações em ambientes separados, o que retarda a criação de uma linha de base de emissões consistente. Esse ponto de partida fraco torna os relatórios mais difíceis e prolonga os ciclos de implantação de plataformas, especialmente quando as organizações desejam uma visão unificada de múltiplos locais. A mudança da Sana Kliniken AG em 2025 para a osapiens para gerenciamento de dados ESG ressalta por que os grandes operadores estão formalizando sistemas empresariais em vez de depender de fluxos de trabalho desconectados. Até que os modelos de dados e as interfaces se tornem mais padronizados, o mercado de software de TI verde para saúde enfrentará uma adoção mais lenta entre prestadores com múltiplos locais e instituições de médio porte.

Benchmarking Fraco de Retorno sobre Investimento em TI Verde para Prestadores de Médio Porte

O benchmarking de retorno sobre investimento permanece desigual no mercado de software de TI verde para saúde, especialmente para prestadores de médio porte que não possuem a escala das redes hospitalares nacionais. Os grandes sistemas podem distribuir os custos de software, integração e governança por uma infraestrutura mais ampla e por mais obrigações de relatórios. Os prestadores menores frequentemente precisam de um caso de retorno mais claro antes de aprovar compras de plataformas, especialmente quando os orçamentos competem com os gastos em tecnologia clínica. Essa lacuna prolonga os ciclos de vendas porque os fornecedores precisam provar valor por meio de casos de uso mais restritos, como prontidão para conformidade, otimização de nuvem ou planejamento do ciclo de vida de equipamentos. O resultado é um mercado onde a demanda existe, mas a conversão é mais lenta fora das organizações maiores e com mais recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Reflete um Padrão de Compra Mais Maduro

O software detinha 58% do mercado em 2025, enquanto os serviços devem crescer a um CAGR de 18,12% até 2031. O software permaneceu como âncora estrutural porque os compradores de saúde precisam de uma plataforma documentada e continuamente atualizada, em vez de um exercício de consultoria pontual. Essa posição é reforçada pelos requisitos de divulgação que exigem coleta de dados repetível, suporte a auditorias e consistência de fluxo de trabalho ao longo dos períodos de relatório. No setor de software de TI verde para saúde, isso torna o software a camada base em torno da qual os demais serviços de implementação e consultoria se organizam.

Os serviços ainda estão preparados para a expansão mais rápida porque integração, configuração, validação e suporte a relatórios continuam sendo essenciais para muitos compradores no mercado de software de TI verde para saúde. À medida que o escopo de divulgação se amplia para incluir dados da cadeia de suprimentos, emissões relacionadas à inteligência artificial e relatórios de múltiplos frameworks, as organizações precisam de mais ajuda para transformar os resultados do software em registros de conformidade utilizáveis. A SAP SE anunciou em maio de 2026 que seus novos agentes de inteligência artificial para sustentabilidade podem reduzir as horas de conformidade de embalagens em mais de 50% e diminuir o tempo de simulação de cenários de 1 dia para 20 minutos, demonstrando como os fornecedores estão automatizando trabalhos que anteriormente exigiam maior envolvimento de serviços. [4]SAP SE, "Empresa Autônoma, Novos Agentes de Inteligência Artificial para Sustentabilidade," SAP News Center, news.sap.com Esse padrão sugere que a demanda por serviços permanecerá forte no curto prazo, mas uma parcela crescente desse trabalho será gradualmente moldada pela automação.

Por Modo de Implantação: Liderança da Nuvem e Crescimento Híbrido Definem a Adoção

A implantação baseada em nuvem capturou 64% do tamanho do mercado de software de TI verde para saúde em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 17,50% até 2031. A nuvem permaneceu como o maior modo porque se alinha ao impulso de transferir análises de sustentabilidade para longe de infraestruturas locais com alto consumo de energia. O modelo híbrido está crescendo mais rapidamente porque muitas organizações de saúde ainda precisam de conexões locais com sistemas clínicos, controles prediais e ambientes de dados sensíveis. No mercado de software de TI verde para saúde, isso cria uma demanda duradoura por arquiteturas que combinam ferramentas centrais de relatórios com acesso controlado a dados locais.

A implantação local está perdendo peso relativo, mas ainda tem um papel onde permanecem requisitos rigorosos de latência, privacidade e controle interno. A mudança do Hospital Central de Kurashiki em março de 2025 para a Plataforma de Nuvem Nutanix demonstrou como os prestadores de saúde podem modernizar sistemas centrais enquanto apoiam objetivos mais amplos de sustentabilidade de TI. O efeito prático é que os compradores não estão escolhendo entre legado e nuvem de forma simples, pois muitos estão avançando por meio de modelos de transição em etapas. O mercado de software de TI verde para saúde, portanto, favorece fornecedores capazes de suportar ambientes mistos sem interromper as operações clínicas existentes.

Por Tamanho da Organização: Grandes Empresas Lideram Enquanto as PMEs Crescem Mais Rapidamente a partir de uma Base Menor

As grandes empresas detinham 67% da participação do mercado de software de TI verde para saúde em 2025, enquanto as PMEs devem expandir a um CAGR de 17,27% até 2031. As grandes organizações lideram porque possuem orçamentos de capital maiores, equipes internas de sustentabilidade e exposição direta a obrigações formais de relatórios. Elas também se beneficiam de pilhas de dados empresariais mais robustas, o que pode reduzir o atrito na implantação quando novas ferramentas de emissões são adicionadas. O setor de software de TI verde para saúde, portanto, permanece inclinado para operadores maiores no estágio atual de adoção.

O crescimento das PMEs está aumentando porque a pressão de aquisição agora flui dos principais sistemas de saúde para fornecedores menores e parceiros de serviços no mercado de software de TI verde para saúde. Quando grandes compradores solicitam planos de carbono estruturados e suporte a divulgações de seus fornecedores, as organizações menores precisam responder mesmo que ainda não necessitem de uma plataforma empresarial completa. O requisito do NHS Supply Chain de abril de 2026 para a Avaliação de Fornecedor Sustentável Evergreen Nível 1 fornece essa pressão a jusante com um gatilho operacional concreto. Essa dinâmica favorece modelos de assinatura mais leves, módulos focados em conformidade e ofertas que resolvem um problema de relatório definido sem exigir uma implantação empresarial ampla.

Por Aplicação: Os Relatórios Permanecem Centrais à Medida que as Plataformas Adicionam Suporte à Decisão

Os relatórios ESG e a conformidade regulatória devem crescer a um CAGR de 19,12% até 2031 e permanecem como a principal aplicação para o mercado de software de TI verde para saúde. Essa aplicação atua como a camada central porque a maioria das organizações de saúde inicia sua jornada com software de sustentabilidade por meio de divulgação, preparação para auditoria e alinhamento de políticas. O gerenciamento da pegada de carbono permanece próximo, pois a medição de Escopo 1 e Escopo 2 ainda sustenta a maioria dos programas de relatórios. A sustentabilidade da infraestrutura de TI também está ganhando terreno à medida que a expansão da inteligência artificial e do armazenamento digital torna as emissões em nível de carga de trabalho mais visíveis nas operações rotineiras.

A direção de desenvolvimento aponta para relatórios integrados, benchmarking e automação de fluxos de trabalho no mercado de software de TI verde para saúde. A Fujitsu lançou um serviço de análise de divulgação ESG não financeira com tecnologia de inteligência artificial em maio de 2026, utilizando dados de sustentabilidade de mais de 1.000 empresas japonesas listadas, demonstrando como as ferramentas de relatórios estão evoluindo da coleta para a análise comparativa. Os agentes de inteligência artificial para sustentabilidade da SAP SE apontam para a mesma mudança, pois se concentram em modelagem de cenários mais rápida e menor esforço manual de conformidade. O resultado é um mercado que valoriza cada vez mais ferramentas que explicam, fazem benchmarking e operacionalizam as divulgações, em vez de simplesmente armazenar dados de emissões.

Por Usuário Final: Hospitais Ancoram a Demanda Enquanto os Pagadores Aceleram

Os hospitais responderam por 46% da demanda de usuários finais em 2025, enquanto os pagadores de saúde devem crescer a um CAGR de 18,80% até 2031. Os hospitais permaneceram como os maiores usuários porque operam os ativos de TI físicos mais pesados, incluindo arquivos de diagnóstico por imagem, servidores locais, dispositivos conectados e infraestrutura de rede. Os pagadores estão crescendo mais rapidamente porque suas necessidades são frequentemente mais centradas em software e menos dependentes da otimização de ativos físicos. No mercado de software de TI verde para saúde, isso torna as implantações dos pagadores mais fáceis de iniciar e de escalar do ponto de vista dos relatórios.

Um estudo da European Radiology de 2025 forneceu uma visão precisa do consumo de energia de TI hospitalar ao mostrar o papel dos sistemas de armazenamento, servidores e redes na retenção de dados de tomografia computadorizada a longo prazo. [5]Springer Nature, "Emissões de Gases de Efeito Estufa Devido ao Armazenamento de Dados de Longo Prazo de TC com Reformatações e Estratégias de Mitigação," European Radiology, springer.com Essa evidência ajuda a explicar por que a demanda hospitalar continua a moldar o centro comercial do mercado de software de TI verde para saúde. As organizações de ciências da vida permanecem financeiramente importantes porque precisam de dados de emissões estruturados em cadeias de valor mais amplas e de programas ESG formais. O setor de software de TI verde para saúde também está se expandindo gradualmente para centros de atendimento ambulatorial e ambientes de diagnóstico à medida que as regras de aquisição e os requisitos dos sistemas-mãe se estendem além dos principais grupos hospitalares.

Análise Geográfica

A América do Norte respondeu por 38% da participação do mercado de software de TI verde para saúde em 2025. A região liderou porque combina uma forte base de fornecedores de software empresarial, grandes sistemas de saúde integrados e infraestrutura digital madura. Os Estados Unidos permaneceram como o principal centro de demanda porque os programas de sustentabilidade se intersectam cada vez mais com a modernização da nuvem, o escrutínio de títulos e as necessidades de relatórios empresariais. A Mayo Clinic e a Microsoft Corporation anunciaram uma colaboração estratégica em junho de 2026 para desenvolver um modelo de inteligência artificial de fronteira para a saúde, ressaltando como os grandes sistemas de saúde norte-americanos e as empresas de tecnologia estão avançando em cargas de trabalho digitais que exigem maior supervisão de carbono. O mercado de software de TI verde para saúde é, portanto, operacionalmente mais maduro na América do Norte do que na maioria das outras regiões.

A Europa permaneceu como o segundo maior bloco regional no mercado de software de TI verde para saúde. A demanda na região está sendo moldada por relatórios de sustentabilidade obrigatórios, expectativas de divulgação vinculadas a aquisições e maior pressão por dados empresariais auditáveis. Os grandes sistemas de saúde estão migrando de fluxos de trabalho de sustentabilidade fragmentados para ambientes de software formais capazes de suportar ciclos de relatórios repetíveis. A adoção da osapiens pela Sana Kliniken AG em 2025 para gerenciamento de dados ESG mostrou como os principais operadores hospitalares estão incorporando esses requisitos em sistemas empresariais. O padrão de compra da região favorece plataformas que possam combinar governança, contabilidade de emissões e integração operacional sem criar outra camada de relatórios desconectada.

A Ásia-Pacífico deve expandir a um CAGR de 17,85% até 2031, tornando-se a região de crescimento mais rápido no mercado de software de TI verde para saúde. O crescimento está sendo apoiado pelo aumento das expectativas de divulgação, modernização da nuvem e desenvolvimento local de software vinculado às necessidades de relatórios ESG. O lançamento pela Fujitsu em maio de 2026 de um serviço de análise de divulgação ESG com tecnologia de inteligência artificial e a migração anterior para a nuvem do Hospital Central de Kurashiki ilustram como as mudanças em relatórios e infraestrutura digital estão avançando simultaneamente no Japão. A América do Sul, o Oriente Médio e a África permanecem menores em valor atual, mas a adoção ainda está avançando onde grupos de saúde multinacionais estendem programas de sustentabilidade empresarial para operações locais.

Cenário Competitivo

O mercado de software de TI verde para saúde permanece moderadamente fragmentado, sem que nenhum fornecedor detenha uma posição decisiva em todos os casos de uso. A concorrência está dividida entre plataformas climáticas desenvolvidas especificamente para esse fim e empresas maiores de software empresarial que já operam em ambientes de dados de saúde. Os fornecedores especializados trazem profundidade nos métodos de contabilidade de carbono e nos fluxos de trabalho de divulgação, enquanto os incumbentes trazem capacidades de integração mais amplas e relacionamentos estabelecidos com clientes. Essa divisão é relevante porque os compradores de saúde frequentemente precisam tanto de lógica técnica de emissões quanto de vínculos práticos com sistemas empresariais. O mercado de software de TI verde para saúde ainda deixa espaço para vários tipos de fornecedores porque conformidade, transição para a nuvem, supervisão de inteligência artificial e relatórios vinculados a instalações ainda não se encaixam perfeitamente em um modelo de produto padrão.

Uma estratégia clara é automatizar o trabalho de sustentabilidade dentro de plataformas de software mais amplas no mercado de software de TI verde para saúde. A SAP SE afirmou em maio de 2026 que seus agentes de inteligência artificial para sustentabilidade podem reduzir as horas de conformidade de embalagens em mais de 50%, diminuir o tempo de simulação de cenários de 1 dia para 20 minutos e reduzir os erros de conformidade de embalagens em mais de 20%. A Fujitsu seguiu um caminho semelhante em maio de 2026 com um serviço de análise de divulgação ESG com tecnologia de inteligência artificial que ajuda as organizações a comparar suas divulgações com as de pares e critérios de avaliação. Esses movimentos mostram que os fornecedores estão competindo não apenas na captura de dados, mas também em velocidade, automação de fluxos de trabalho e interpretação. O mercado de software de TI verde para saúde recompensa cada vez mais plataformas que reduzem o esforço manual de relatórios e encurtam o caminho dos dados brutos para resultados prontos para o conselho de administração.

Outra estratégia é vincular as capacidades de TI verde a programas mais amplos de saúde digital e nuvem no mercado de software de TI verde para saúde. A SAP SE e a Fresenius anunciaram uma parceria estratégica em janeiro de 2026 para construir uma plataforma de saúde escalável com suporte de inteligência artificial usando o SAP Business Suite e o SAP Business AI, que vincula o gerenciamento de dados orientado à sustentabilidade à digitalização mais ampla dos processos de atendimento. A Mayo Clinic e a Microsoft Corporation também anunciaram uma colaboração em junho de 2026 para desenvolver um modelo de inteligência artificial de fronteira para a saúde, reforçando a necessidade de maior visibilidade sobre o impacto energético e de carbono das cargas de trabalho digitais avançadas. O mercado de software de TI verde para saúde, portanto, ainda oferece espaço em branco para especialistas capazes de conectar relatórios prontos para auditoria com dados de sistemas clínicos, arquitetura de nuvem e medição de cargas de trabalho de inteligência artificial.

Líderes do Setor de Software de TI Verde para Saúde

Watershed, Inc.

Persefoni AI, Inc.

Sweep SAS

Normative AB

Plan A Earth GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Mayo Clinic e a Microsoft Corporation anunciaram uma colaboração estratégica para desenvolver um modelo de inteligência artificial de fronteira para a saúde, a ser hospedado no Azure Foundry e disponibilizado globalmente. A implantação de inteligência artificial clínica em escala de inferência nesse volume levanta questões diretas de responsabilidade sobre a energia dos data centers e a contabilidade de carbono que as plataformas de TI verde serão chamadas a abordar.

- Maio de 2026: A SAP SE anunciou que os agentes de inteligência artificial para sustentabilidade estarão disponíveis para uso geral até o final de 2026, proporcionando uma redução superior a 50% nas horas de conformidade de embalagens, cortes no tempo de simulação de cenários de 1 dia para 20 minutos e mais de 20% menos erros de conformidade de embalagens. O desenvolvimento acelera a automação dos fluxos de trabalho de relatórios de TI verde nas cadeias de suprimentos de saúde.

- Maio de 2026: A Fujitsu lançou um serviço de análise de divulgação ESG não financeira com tecnologia de inteligência artificial, aproveitando dados de sustentabilidade de mais de 1.000 empresas listadas no Japão para ajudar as organizações a fazer benchmarking de suas divulgações ESG em relação a pares e critérios de agências de classificação.

- Janeiro de 2026: A SAP SE e a Fresenius anunciaram uma parceria estratégica para construir uma plataforma de saúde escalável com suporte de inteligência artificial usando o SAP Business Suite e o SAP Business AI, visando processos de saúde conectados e orientados por dados e inovação digital em toda a cadeia de atendimento.

Escopo do Relatório Global do Mercado de Software de TI Verde para Saúde

O Mercado de Software de TI Verde para Saúde é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e PMEs), Aplicação (Pegada de Carbono, Otimização de Energia, Relatórios ESG e Infraestrutura de TI), Usuário Final (Hospitais, Ambulatório, Diagnóstico por Imagem, Pagadores e Ciências da Vida) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gerenciamento da Pegada de Carbono |

| Otimização de Energia e Recursos |

| Relatórios ESG e Conformidade Regulatória |

| Gerenciamento da Sustentabilidade da Infraestrutura de TI |

| Hospitais |

| Centros de Atendimento Ambulatorial |

| Centros de Diagnóstico e Diagnóstico por Imagem |

| Pagadores de Saúde |

| Organizações de Ciências da Vida |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Gerenciamento da Pegada de Carbono | |

| Otimização de Energia e Recursos | ||

| Relatórios ESG e Conformidade Regulatória | ||

| Gerenciamento da Sustentabilidade da Infraestrutura de TI | ||

| Por Usuário Final | Hospitais | |

| Centros de Atendimento Ambulatorial | ||

| Centros de Diagnóstico e Diagnóstico por Imagem | ||

| Pagadores de Saúde | ||

| Organizações de Ciências da Vida | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e futuro do mercado de software de TI verde para saúde?

O mercado de software de TI verde para saúde está avaliado em 1,82 bilhão de USD em 2026 e deve atingir 3,95 bilhões de USD até 2031, crescendo a um CAGR de 16,76% ao longo de 2026-2031.

O que está impulsionando a demanda por software de TI verde nas organizações de saúde?

Os principais impulsionadores de demanda são os relatórios de carbono vinculados a aquisições, o crescimento da infraestrutura de saúde digital, a migração para a nuvem e o crescente ônus energético da inteligência artificial e dos sistemas clínicos com uso intensivo de dados.

Qual área de aplicação está crescendo mais rapidamente neste espaço?

Os relatórios ESG e a conformidade regulatória são a aplicação de crescimento mais rápido, com um CAGR projetado de 19,12% até 2031, porque as organizações de saúde precisam de ferramentas de divulgação mais formais e prontas para auditoria.

Qual modelo de implantação é mais amplamente utilizado atualmente?

A implantação baseada em nuvem liderou com uma participação de 64% em 2025, refletindo o impulso para transferir análises de sustentabilidade para longe de infraestruturas locais com alto consumo de energia.

Por que os hospitais continuam sendo os maiores usuários finais?

Os hospitais detinham 46% da demanda de usuários finais em 2025 porque operam grandes arquivos de diagnóstico por imagem, servidores e sistemas digitais conectados que criam uma pegada significativa de energia e emissões de TI.

Qual região está crescendo mais rapidamente e por quê?

A Ásia-Pacífico deve crescer a um CAGR de 17,85% até 2031, apoiada pelo aumento das necessidades de divulgação ESG, modernização da nuvem e uso crescente de ferramentas de relatórios habilitadas por inteligência artificial.

Página atualizada pela última vez em: