Tamanho e Participação do Mercado de Software de Análise e Otimização de Código Verde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

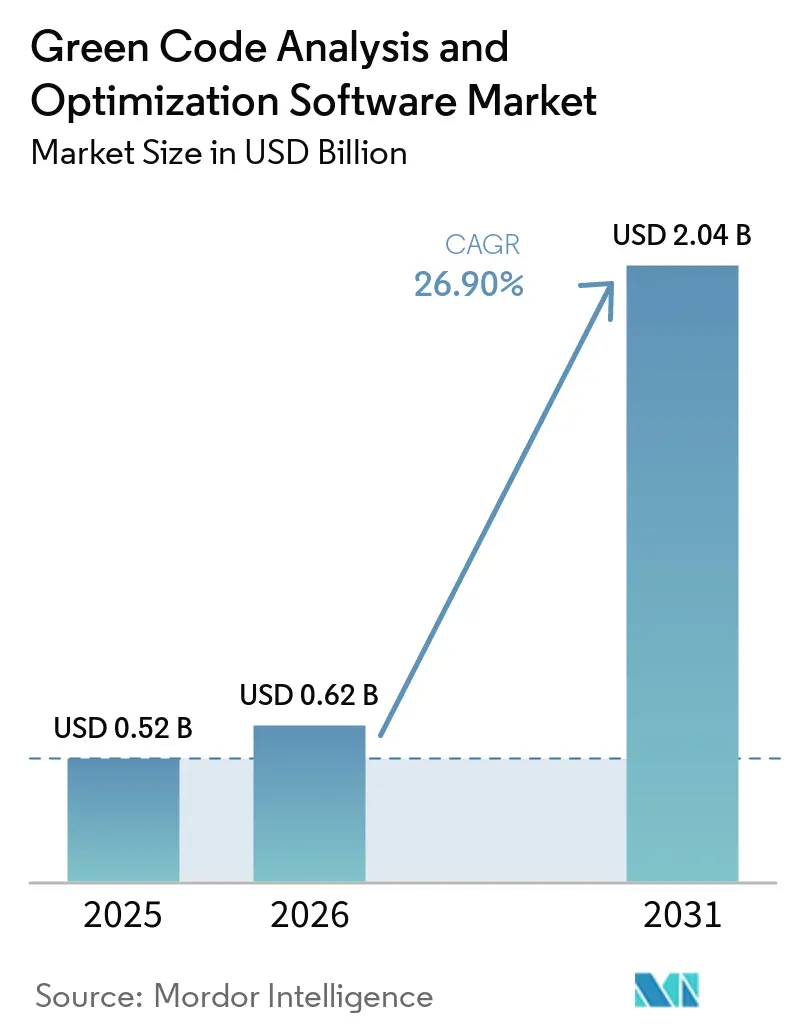

| Tamanho do Mercado (2026) | 0.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.90% CAGR |

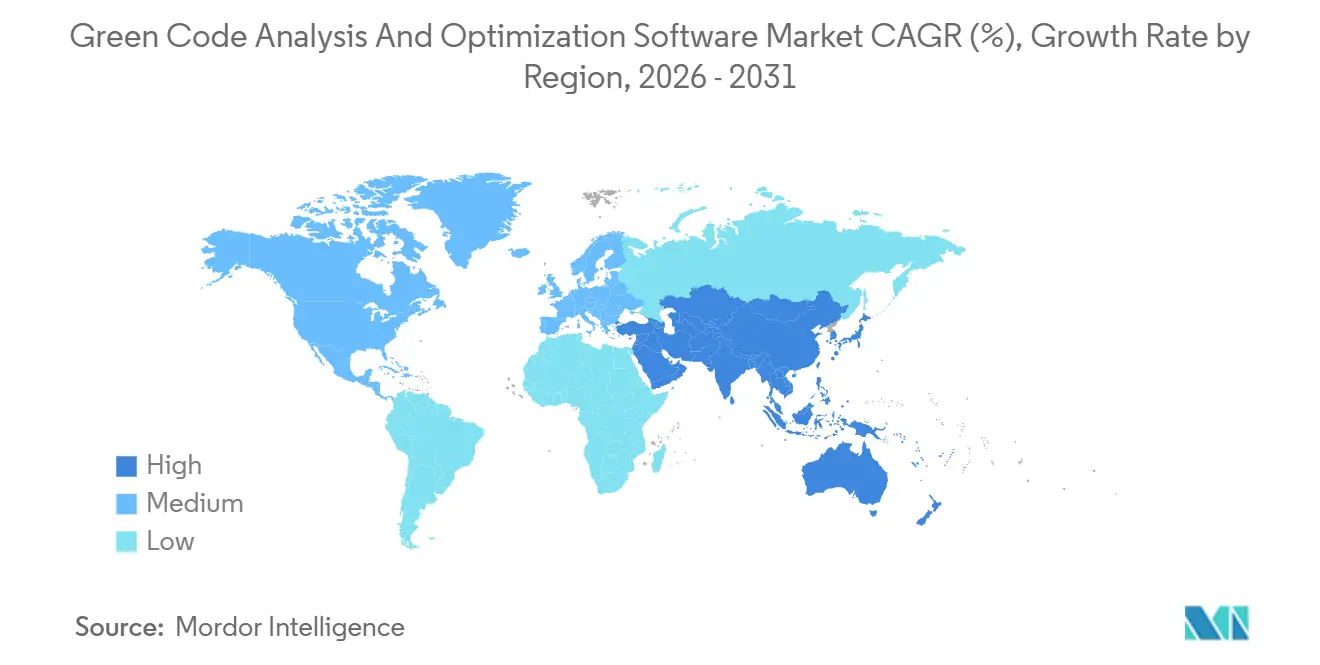

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Análise e Otimização de Código Verde por Mordor Intelligence

O tamanho do mercado de software de análise e otimização de código verde está projetado em USD 0,52 bilhão em 2025, USD 0,62 bilhão em 2026, e deve atingir USD 2,04 bilhões até 2031, crescendo a um CAGR de 26,9% de 2026 a 2031. A demanda está sendo moldada por um aumento acentuado no uso de poder computacional, com o consumo global de eletricidade em data centers atingindo 361,6 TWh em 2025 e com projeção de alcançar 945 TWh até 2030, pressionando as empresas a combater o desperdício de software antes que ele se torne custos maiores de infraestrutura. Essa mudança está tornando a otimização na camada de software mais prática do que a substituição de hardware isoladamente, de modo que os compradores corporativos estão migrando para ferramentas capazes de medir, comparar e reduzir as emissões relacionadas ao código dentro dos fluxos de trabalho normais de engenharia. O mercado de software de análise e otimização de código verde também reflete uma mudança de aquisição na Europa, onde os cronogramas de relatórios da CSRD e as cláusulas de carbono de software em contratos com fornecedores estão levando os compradores a formalizar expectativas em torno da eficiência e medição de software. A adoção está se ampliando de produtos de medição independentes para automação de CI/CD, telemetria híbrida e otimização em tempo de execução, o que demonstra que os compradores não estão mais tratando a sustentabilidade do código como uma tarefa de auditoria pontual. O crescimento também é sustentado pela demanda de grandes empresas, pela crescente participação de PMEs e por um campo ativo de fornecedores onde plug-ins de código aberto, especialistas e plataformas nativas em nuvem competem sem que uma única empresa controle todo o mercado de software de análise e otimização de código verde.

Principais Conclusões do Relatório

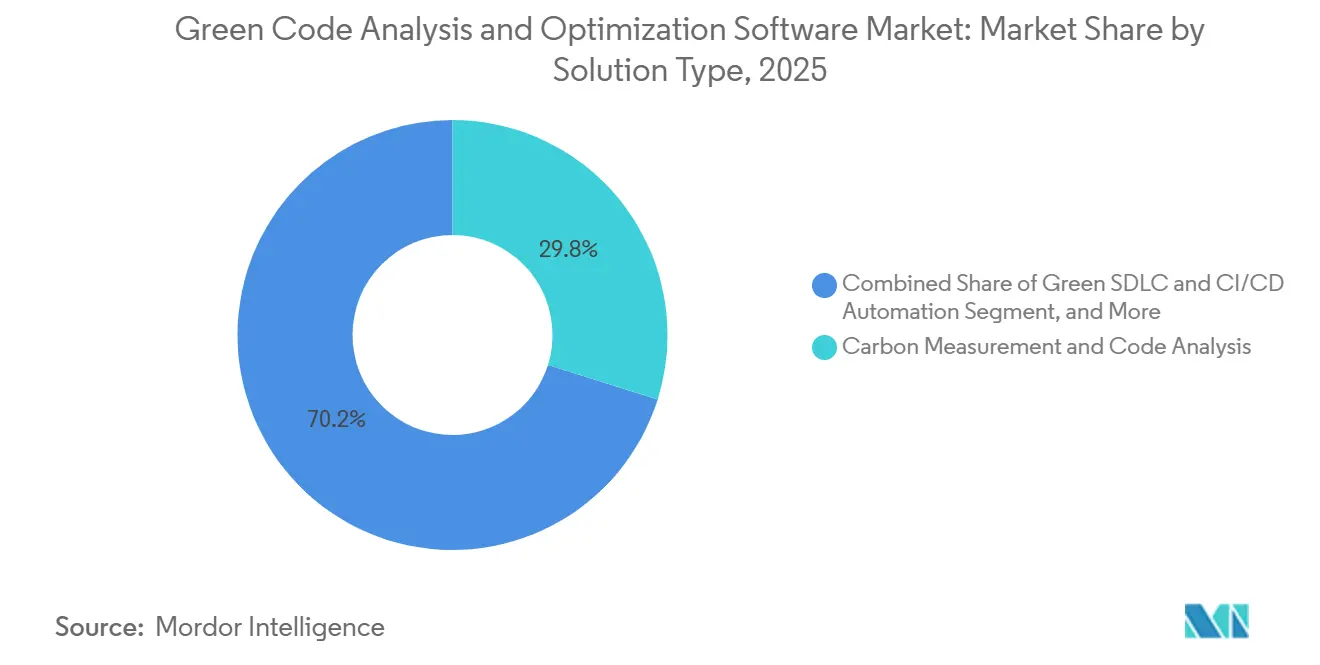

- Por tipo de solução, Medição de Carbono e Análise de Código representou 29,84% da receita do mercado de software de análise e otimização de código verde em 2025, enquanto SDLC Verde e Automação de CI/CD estão projetados para crescer a um CAGR de 27,56% até 2031.

- Por modo de implantação, a Nuvem deteve 66,12% da participação do mercado de software de análise e otimização de código verde em 2025, enquanto o Híbrido está projetado para crescer a um CAGR de 27,34% até 2031.

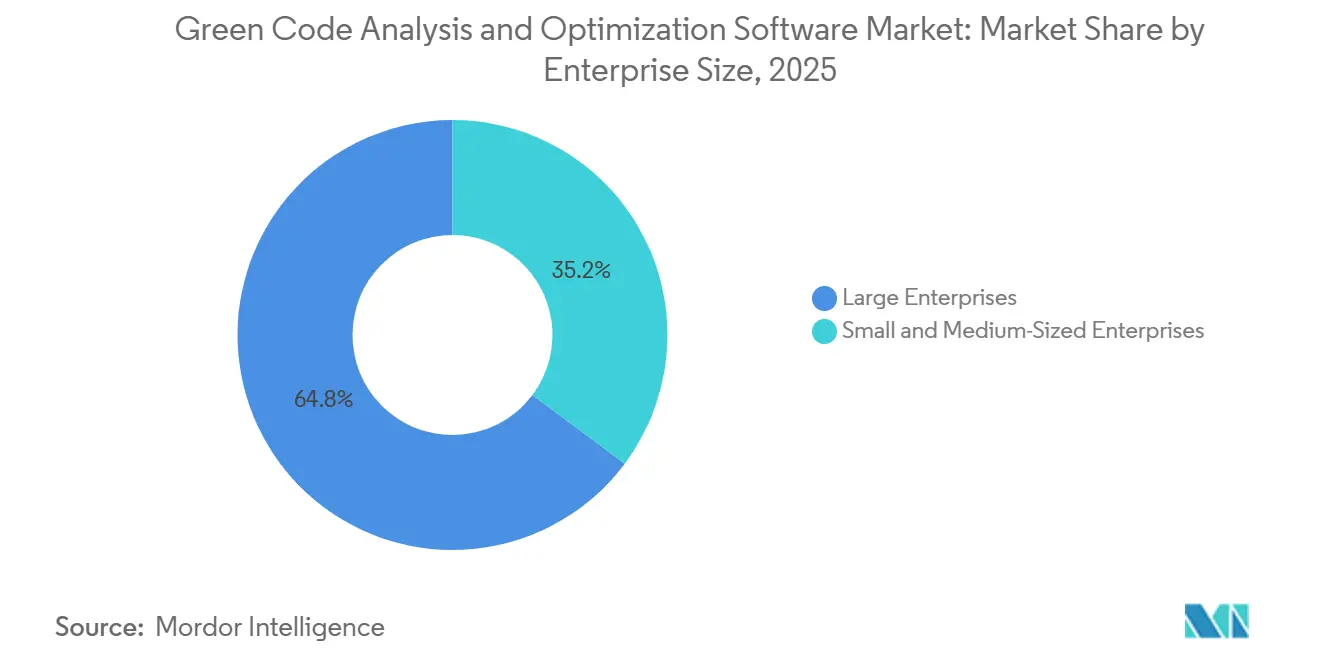

- Por tamanho de empresa, as grandes empresas representaram 64,78% do mercado de software de análise e otimização de código verde em 2025, enquanto as pequenas e médias empresas estão projetadas para expandir a um CAGR de 28,12% até 2031.

- Por setor de uso final, TI e Telecomunicações representou 26,41% da receita em 2025, enquanto Varejo e Comércio Eletrônico está previsto para crescer a um CAGR de 27,05% até 2031.

- Por geografia, a Europa deteve 34,67% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 28,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Análise e Otimização de Código Verde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Requisitos de Governança de Carbono de Software | +7.5% | Global, com adoção inicial concentrada na UE, Reino Unido e Austrália | Curto prazo (≤ 2 anos) |

| Pressão de Eficiência de Cargas de Trabalho de IA em Ambientes Nativos em Nuvem | +6.2% | Global, mercados principais na América do Norte e corredores de hiperescala da APAC | Curto prazo (≤ 2 anos) |

| Visibilidade do Desperdício de Energia no Nível do Código em Pipelines de CI/CD | +5.0% | Global, maior tração na América do Norte e no Norte da Europa | Médio prazo (2-4 anos) |

| Convergência de FinOps e GreenOps em Equipes de Engenharia Corporativa | +3.8% | América do Norte e UE principalmente, estendendo-se a adotantes nativos em nuvem da APAC | Médio prazo (2-4 anos) |

| Agendamento de Aplicações com Consciência de Carbono e Otimização em Tempo de Execução | +2.9% | América do Norte, UE, APAC, com expansão para o Oriente Médio e África à medida que a penetração de redes renováveis aumenta | Longo prazo (≥ 4 anos) |

| Cláusulas de Aquisição de Sustentabilidade por Design de Grandes Compradores | +2.3% | Setor público da UE e do Reino Unido com adoção inicial na Austrália e no Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Requisitos de Governança de Carbono de Software

As equipes de software corporativo não estão mais definindo seu próprio ritmo em divulgação ambiental porque regras externas agora definem o cronograma. A Onda 1 da CSRD exigiu que grandes empresas listadas divulgassem emissões relacionadas a software referentes ao exercício financeiro de 2024, com relatórios realizados em 2025, movendo assim as emissões relacionadas a software de um tópico interno para a prática formal de relatórios. A Diretiva Omnibus de 24 de fevereiro de 2026 ajustou a aplicabilidade para empresas com mais de 1.000 funcionários e EUR 450 milhões em faturamento (USD 509 milhões), mas a pressão mais ampla da cadeia de suprimentos persiste porque grandes compradores continuam a repassar requisitos de divulgação a fornecedores por meio de questionários e termos contratuais. O framework de Intensidade de Carbono de Software foi formalizado como ISO/IEC 21031:2024 em março de 2024, e a Green Software Foundation afirma que organizações, incluindo Microsoft, NTT DATA, AVEVA e UBS, já o estão aplicando como base prática de medição. Uma segunda trilha de normas também está se formando por meio da ISO/IEC TS 20125-1:2026, que estabelece requisitos de ecodesign ao longo do ciclo de vida do serviço digital, desde o levantamento de requisitos até o fim de vida. Essa combinação de regras de relatórios e normas técnicas está fornecendo ao mercado de software de análise e otimização de código verde um canal direto de aquisição, à medida que os compradores desejam cada vez mais que os fornecedores de software demonstrem como as emissões de código são medidas e controladas.[1]Green Software Foundation, "Especificação de Intensidade de Carbono de Software (SCI)," Green Software Foundation, greensoftware.foundation

Pressão de Eficiência de Cargas de Trabalho de IA em Ambientes Nativos em Nuvem

A economia das cargas de trabalho de IA está tornando a eficiência de software uma questão orçamentária de nível de conselho, em vez de um tópico de sustentabilidade de nicho. O consumo global de eletricidade em data centers atingiu 361,6 TWh em 2025 e está projetado para alcançar 945 TWh até 2030, fornecendo às empresas um forte incentivo para reduzir o desperdício antes que as cargas de trabalho escalem ainda mais. Em abril de 2026, pesquisadores do MIT publicaram uma ferramenta de previsão rápida que ajuda os operadores de data centers a estimar o uso de energia no nível da carga de trabalho antes da implantação, o que se encaixa diretamente na revisão de software em pré-produção e no planejamento de implantação. O Google também relatou que suas TPUs Ironwood de sétima geração oferecem uma melhoria de 3,7x na Intensidade de Carbono de Computação em relação à geração anterior TPU v5p, confirmando que a eficiência de hardware está melhorando, mas sem eliminar a necessidade de controle no lado do software. Quando a demanda por inferência cresce mais rápido do que as equipes de engenharia conseguem otimizar a lógica de aplicação, até mesmo o melhor hardware pode ser neutralizado por um design de software ineficiente e por sobrecarga evitável na geração de tokens. Essa lacuna está expandindo o mercado de software de análise e otimização de código verde, à medida que as equipes financeiras agora enxergam a ineficiência do código como um driver direto dos custos de computação.[2]Organização Internacional de Normalização, "ISO/IEC TS 20125-1:2026 Tecnologia da Informação Ecodesign de Serviços Digitais Parte 1 Ecopráticas para Estágios do Ciclo de Vida," ISO, iso.org

Visibilidade do Desperdício de Energia no Nível do Código em Pipelines de CI/CD

Os pipelines de CI/CD tornaram-se um ponto de entrada importante para o mercado de software de análise e otimização de código verde porque as equipes de engenharia só podem agir sobre o desperdício de software quando ele é visível dentro dos fluxos de trabalho normais de entrega. Uma análise revisada por pares de 2025 estimou que o ecossistema do GitHub Actions sozinho gerou 3.162 toneladas de CO2 em 2024, com execuções agendadas redundantes e posicionamento de executores entre as maiores fontes de desperdício.[3]Google Cloud, "TPUs Ironwood Entregam Ganhos de 3,7x em Eficiência de Carbono," Blog do Google Cloud, cloud.google.com A pesquisa da Fastly de julho a agosto de 2025 com 801 desenvolvedores constatou que 77% consideravam ativamente a codificação verde, mas 54% afirmaram que a falta de ferramentas de medição era seu principal obstáculo. Essa incompatibilidade está levando os compradores a ferramentas capazes de anexar métricas de carbono e energia a pull requests, tarefas de build e eventos de implantação, onde os desenvolvedores já tomam decisões práticas. Uma pesquisa publicada em junho de 2026 mostrou que a refatoração automatizada de padrões de código ineficientes melhorou a sustentabilidade das aplicações em 29%, fortalecendo ainda mais o argumento comercial para análise automatizada em ambientes de CI/CD. O framework SOFT da Green Software Foundation, ratificado em 2025 e com lançamento mais amplo previsto para 2026, também oferece às empresas uma forma de conectar essas melhorias no nível do pipeline a métricas organizacionais auditáveis.

Convergência de FinOps e GreenOps em Equipes de Engenharia Corporativa

O controle de custos e o controle de carbono estão sendo tratados cada vez mais como uma única questão operacional dentro das equipes de engenharia em nuvem. A FinOps Foundation formalizou essa sobreposição por meio de seu grupo de trabalho de sustentabilidade em nuvem, que enquadra os resultados ambientais e a eficiência financeira como objetivos vinculados, e não separados. Isso importa porque os mesmos dados de carga de trabalho que expõem capacidade não utilizada, superprovisionamento e agendamento inadequado também ajudam as equipes a identificar emissões de carbono evitáveis. Como resultado, os compradores não precisam de duas justificativas de software separadas quando uma única ferramenta pode apoiar tanto a governança de gastos quanto a governança de emissões. Isso está tornando o mercado de software de análise e otimização de código verde mais relevante para as partes interessadas financeiras, equipes de plataforma e escritórios de aquisição no mesmo ciclo de compra. O efeito é mais forte onde as empresas já medem o uso de nuvem nos níveis de carga de trabalho, serviço e equipe, porque essas organizações podem integrar análises de carbono nas rotinas operacionais existentes com menor resistência à mudança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica |

|---|---|---|

| Padronização Limitada de Telemetria de Código Verde em Cadeias de Ferramentas | -3.4% | Global, mais aguda em ambientes de DevOps multinuvem e híbridos |

| Alto Esforço de Integração com Pilhas Legadas de DevOps e Observabilidade | -2.7% | América do Norte e UE, pronunciado em Serviços Financeiros e Manufatura |

| Adesão Fragmentada de Desenvolvedores Além das Equipes Principais de Plataforma | -2.1% | Global, mais crítico em organizações sem engenharia de plataforma centralizada |

| Retorno sobre Investimento de Curto Prazo Ambíguo para Programas de Otimização Exclusiva de Código | -1.6% | América do Norte e APAC, onde a maturidade de FinOps é avançada, mas o GreenOps ainda está em desenvolvimento |

| Fonte: Mordor Intelligence | ||

Padronização Limitada de Telemetria de Código Verde em Cadeias de Ferramentas

O mercado de software de análise e otimização de código verde ainda enfrenta um ponto de atrito real porque a medição de carbono de software ainda não está padronizada em todas as cadeias de ferramentas e ambientes de tempo de execução. A ISO/IEC 21031:2024 fornece uma metodologia comum, mas a adoção pelos usuários ainda depende de implementações específicas de fornecedores em linguagens, serviços, contêineres e ambientes de nuvem. Uma pesquisa publicada na revista Software da MDPI destacou problemas persistentes com a granularidade de medição e a falta de dados de energia em tempo real dos principais provedores de nuvem, forçando as equipes a depender de estimativas em vez de dados reais totalmente instrumentados.[4]Francesca Arcelli Fontana et al., "DevOps Verde Uma Estrutura Estratégica para o Desenvolvimento de Software Sustentável," Software, mdpi.com Isso torna mais difícil para os compradores comparar ferramentas em bases equivalentes e retarda grandes decisões de aquisição em ambientes multinuvem. O trabalho de normas de hardware da Green Software Foundation tem como objetivo melhorar o suporte de telemetria em níveis mais baixos, mas o alinhamento e a adoção do setor normalmente levam tempo. Até que as equipes possam capturar dados de carbono consistentes em linguagens e camadas de infraestrutura, as implantações corporativas no mercado de software de análise e otimização de código verde continuarão a avançar mais lentamente do que os níveis de interesse sugerem.

Alto Esforço de Integração com Pilhas Legadas de DevOps e Observabilidade

O esforço de integração continua sendo uma barreira prática porque muitas pilhas de desenvolvimento corporativo foram construídas muito antes de a instrumentação verde se tornar um requisito de compra. A telemetria de carbono frequentemente precisa ser inserida em executores de CI/CD, sistemas de observabilidade e pipelines de implantação que foram projetados em torno de velocidade, disponibilidade e segurança, e não de emissões de software. Isso cria concorrência direta com roteiros de funcionalidades, programas de migração e orçamentos de redução de dívida técnica, especialmente em organizações com bases de código mais antigas e ferramentas fortemente acopladas. A atribuição também é mais difícil em ambientes legados porque a documentação deficiente e os padrões de serviço monolíticos dificultam o rastreamento do uso de energia a funções ou serviços específicos. Fornecedores que conseguem implantar por meio de métodos baseados em agentes ou de baixa alteração estão, portanto, ganhando mais atenção no mercado de software de análise e otimização de código verde do que ferramentas que exigem um redesenho completo do pipeline. A restrição não impede a adoção, mas estende os cronogramas de implementação e aumenta o custo total de propriedade para compradores que não construíram instrumentação de sustentabilidade desde o início.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Medição Lidera Enquanto a Automação de CI/CD Escala

Medição de Carbono e Análise de Código deteve 29,84% da participação do mercado de software de análise e otimização de código verde em 2025, o que demonstra que a maioria dos compradores ainda começa com visibilidade antes de avançar para a otimização. Esse padrão reflete a necessidade prática de estabelecer uma linha de base antes que as equipes de engenharia possam justificar alterações de código, ajuste em tempo de execução ou decisões de aquisição. O método de Intensidade de Carbono de Software, formalizado como ISO/IEC 21031:2024, está fornecendo aos compradores um ponto de referência comum, fortalecendo a demanda por ferramentas capazes de medir emissões de forma consistente. A especificação SCI para IA, ratificada em dezembro de 2025, estendeu essa lógica ao treinamento, ajuste fino e inferência de IA, adicionando uma nova camada de demanda para organizações que anteriormente não rastreavam emissões específicas de software nessas cargas de trabalho. SDLC Verde e Automação de CI/CD está projetado para expandir a um CAGR de 27,56% até 2031, indicando que os compradores estão migrando de auditorias independentes para controles contínuos incorporados na entrega de software.

Essa mudança é importante porque o setor de software de análise e otimização de código verde está transferindo a responsabilidade das equipes isoladas de ESG para a prática de engenharia convencional. Otimização em Tempo de Execução e Eficiência de Recursos estão crescendo junto com a medição, à medida que as empresas buscam traduzir diagnósticos de carbono em ações práticas de dimensionamento correto e carga de trabalho. Análises de Sustentabilidade e Benchmarking também permanecem relevantes, pois os compradores precisam de visões comparativas entre aplicações, equipes e unidades de negócios antes de priorizar a remediação. Ferramentas de Governança, Conformidade e Certificação estão ganhando tração em setores regulamentados, onde as equipes de aquisição buscam documentação pronta para auditoria alinhada com expectativas mais amplas de relatórios ambientais. O Green CodeRefiner da Tech Mahindra, desenvolvido com a Microsoft, relatou uma melhoria de 20% a 40% nas pontuações de impacto verde em bases de código de aplicações modernizadas, demonstrando que ferramentas integradas podem ir além da pontuação para programas mensuráveis de melhoria de código.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: A Nuvem Mantém a Liderança Enquanto o Híbrido Expande Rapidamente

A Nuvem representou uma participação de 66,12% do mercado de software de análise e otimização de código verde em 2025, refletindo a postura de nuvem em primeiro lugar das empresas que avançaram mais cedo em direção à sustentabilidade de software. A entrega em modelo de Software como Serviço reduz o atrito de implantação para equipes de plataforma que já operam em ambientes dinâmicos e preferem administração centralizada de ferramentas. Os painéis nativos de carbono em nuvem dos principais provedores também fornecem uma camada básica de dados que pode se conectar a software de terceiros para análise e otimização. A implantação híbrida está projetada para crescer a um CAGR de 27,34% até 2031, tornando-a o modelo de implantação de crescimento mais rápido no mercado de software de análise e otimização de código verde. Esse crescimento é impulsionado por setores regulamentados que precisam de visibilidade de carbono tanto em infraestrutura privada quanto em nuvem pública.

A implantação local permanece menor, mas ainda atende a ambientes sensíveis à soberania em defesa, governo e instituições financeiras regulamentadas. O Quadro de Nuvem Soberana da Comissão Europeia concedeu um contrato de EUR 180 milhões, ou USD 204 milhões, a quatro provedores em abril de 2026 e incluiu a sustentabilidade ambiental como 1 de 8 critérios de soberania, sinalizando que mesmo ambientes sensíveis estão sendo solicitados a abordar o desempenho verde. Isso é importante porque amplia a demanda para além das organizações puramente nativas em nuvem e inclui compradores que anteriormente tratavam as ferramentas de sustentabilidade como opcionais. À medida que esses ambientes se modernizam, a telemetria híbrida se torna mais valiosa porque suporta uma visão operacional única em sistemas distribuídos. O mercado de software de análise e otimização de código verde, portanto, favorece fornecedores que conseguem conectar nuvem, infraestrutura privada e ambientes legados sem forçar os clientes a um único modelo de infraestrutura.

Por Tamanho de Empresa: Grandes Empresas Lideram Enquanto as PMEs Adicionam Impulso

As grandes empresas representaram 64,78% do mercado de software de análise e otimização de código verde em 2025 porque tinham o pessoal, os orçamentos e a maturidade de DevOps necessários para absorver o trabalho de medição e integração. Essas empresas têm maior probabilidade de ter funções dedicadas de engenharia de sustentabilidade, equipes centrais de plataforma e faturas de nuvem grandes o suficiente para tornar a eficiência de software uma questão financeira visível. Essa escala também as ajuda a justificar benchmarking formal e mudanças de processo em amplos portfólios de aplicações. As referências de clientes da Cast AI incluem BMW, Cisco e FICO, o que ilustra como grandes usuários de nuvem estão transformando a otimização em uma disciplina operacional padrão, em vez de um projeto pontual. A plataforma Sigrid do Software Improvement Group também se baseia em mais de 270 bilhões de linhas de código em mais de 20.000 sistemas, oferecendo aos grandes compradores a profundidade de benchmarking que frequentemente desejam antes de se comprometer com programas amplos de governança.

As pequenas e médias empresas estão projetadas para crescer a um CAGR de 28,12% até 2031, tornando-as o motor de crescimento estrutural do mercado de software de análise e otimização de código verde. Sua demanda é impulsionada menos pela ambição interna de ESG e mais por requisitos de clientes maiores, especialmente à medida que os contratos da cadeia de suprimentos agora exigem relatórios de emissões mais claros. Isso importa porque as PMEs frequentemente fazem parte de cadeias de entrega de software mais amplas, mesmo quando não controlam os padrões finais de aquisição. Ferramentas de Software como Serviço acessíveis e integrações mais leves de CI/CD estão reduzindo as barreiras de adoção para equipes sem especialistas dedicados em sustentabilidade. O setor de software de análise e otimização de código verde está, portanto, tornando-se mais acessível a fornecedores de médio porte que precisam de suporte prático de conformidade, redução de custos e retenção de clientes, em vez de programas de transformação em grande escala.

Por Setor de Uso Final: TI e Telecomunicações Ancora a Demanda Enquanto o Varejo Acelera

TI e Telecomunicações representou 26,41% do mercado de software de análise e otimização de código verde em 2025, refletindo a exposição direta do setor aos gastos com nuvem e à economia de desempenho de aplicações. Essas empresas são frequentemente tanto os primeiros usuários quanto os construtores de ferramentas de carbono de software, dando-lhes uma vantagem natural na adoção. As equipes de engenharia de plataforma neste segmento têm maior probabilidade de tratar código, tempo de execução e eficiência de nuvem como parte de um único modelo operacional. O setor também está próximo do desenvolvimento de normas, o que o ajuda a adotar frameworks de medição mais cedo do que outros setores. Em março de 2026, a NTT ajudou a formular regras de cálculo de CO2 do berço ao túmulo para o ciclo de vida completo do produto de software no Japão, cobrindo aquisição, desenvolvimento, operação e fim de vida, o que demonstra o quanto o setor está vinculado aos frameworks de governança emergentes.

Varejo e Comércio Eletrônico está previsto para crescer a um CAGR de 27,05% até 2031, tornando-o o segmento de uso final de crescimento mais rápido no mercado de software de análise e otimização de código verde. Seu impulso vem das emissões de software em logística, gestão de pedidos, fluxos de comércio digital e plataformas voltadas ao cliente, onde a ineficiência é tanto visível quanto cara. Os portfólios de software de varejo também geram um alto volume de transações, o que significa que mesmo um pequeno desperdício de código pode rapidamente se acumular em maiores custos de infraestrutura e maior exposição a emissões. O BFSI permanece outro segmento importante porque as expectativas de divulgaço e os ambientes de análise intensivos em energia mantêm a eficiência de software na agenda operacional. Manufatura, Energia e Serviços Públicos, Petróleo e Gás, Manufatura de Alimentos e Bebidas, Construção e Infraestrutura, e Governo e Setor Público estão ampliando a base do setor de software de análise e otimização de código verde à medida que os compradores aplicam a mesma lógica de responsabilidade ao software operacional que já aplicam a ativos físicos e uso de energia.

Análise Geográfica

A Europa deteve 34,67% da participação do mercado de software de análise e otimização de código verde em 2025, tornando-se o maior contribuinte regional. A liderança da região vem do ambiente de sustentabilidade de software mais formal, onde a CSRD e a ESRS E1 tornaram as emissões relacionadas a software mais visíveis nos relatórios corporativos e nas aquisições. O Regulamento de Execução da Comissão (UE) 2026/718, aplicável a partir de 30 de junho de 2026, adiciona requisitos mínimos de sustentabilidade ambiental aos procedimentos de aquisição pública que abrangem tecnologias de emissões líquidas zero, fortalecendo assim a demanda por evidências auditáveis de eficiência de software nas compras governamentais. A Comissão Europeia também propôs a Lei de Desenvolvimento de Nuvem e IA em 3 de junho de 2026, com foco explícito na capacidade de data centers com eficiência energética e regras de classificação de sustentabilidade ambiental, o que aumenta a pressão a jusante sobre o software implantado na infraestrutura regional. A Europa também se beneficia de uma base densa de fornecedores que inclui SonarSource, Software Improvement Group e Greenspector, o que mantém o mercado de software de análise e otimização de código verde próximo tanto dos compradores quanto das atividades de definição de normas.

A Ásia-Pacífico está projetada para crescer a um CAGR de 28,45% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de software de análise e otimização de código verde. O Japão está fornecendo um sinal importante de política e aquisição por meio das regras de cálculo de CO2 do berço ao túmulo para software da NTT de março de 2026, que alinham a medição do ciclo de vida do software mais estreitamente com as necessidades de compra e relatórios corporativos. A região também combina rápida expansão em nuvem, construção de infraestrutura local e crescente interesse em eficiência de software à medida que os serviços digitais escalam em todos os setores. As aberturas de escritórios da Cast AI em 2025 na Índia e em Singapura, seguidas de atividade de investimento regional posterior, mostram que os fornecedores estão priorizando ativamente a Ásia-Pacífico como a próxima grande zona de crescimento. China, Índia, Japão, Coreia do Sul e Austrália cada uma adiciona demanda por meio de diferentes combinações de pressões de aquisição de software, requisitos de localização e necessidades de otimização em nuvem.

A América do Norte permaneceu o segundo maior mercado regional para software de análise e otimização de código verde porque as grandes empresas da região já são ativas em otimização de nuvem, construção de infraestrutura de IA e práticas de FinOps. Os Estados Unidos ainda não têm um único framework federal de relatórios equivalente à CSRD, mas os requisitos de responsabilidade climática em nível estadual e a pressão da cadeia de suprimentos ainda mantêm as emissões de software na agenda corporativa. A América do Sul ainda é um mercado menor, liderado pela crescente adoção de nuvem e pelas expectativas de relatórios de compradores multinacionais, enquanto o Oriente Médio e a África permanecem regiões em estágio inicial onde os programas digitais nacionais estão começando a se cruzar com as necessidades de relatórios de sustentabilidade. Os Emirados Árabes Unidos e a Arábia Saudita estão emergindo primeiro, enquanto a África do Sul e a Nigéria estão avançando mais gradualmente porque as restrições de infraestrutura ainda limitam a profundidade e a consistência da telemetria nos portfólios de tecnologia.

Cenário Competitivo

O mercado de software de análise e otimização de código verde é moderadamente fragmentado, com plug-ins de código aberto, especialistas de nicho e plataformas de otimização nativas em nuvem competindo em partes sobrepostas da cadeia de valor. Nenhum fornecedor tem uma posição dominante em medição, otimização em tempo de execução, automação de CI/CD, análises e conformidade, o que mantém preços e posicionamento variados em todo o mercado. Essa estrutura também significa que os compradores frequentemente avaliam vários tipos de ferramentas ao mesmo tempo, em vez de realizar uma simples comparação de categorias. A Cast AI é a participante com maior financiamento no campo, tendo captado USD 108 milhões em abril de 2025 e ultrapassado uma avaliação acima de USD 1 bilhão em janeiro de 2026, antes de adicionar um investimento estratégico e uma linha de crédito para expansão adicional. Esse capital lhe dá mais espaço para expandir em geografia, profundidade de produto e categorias de otimização adjacentes dentro do mercado de software de análise e otimização de código verde.

A Sonar está seguindo um caminho diferente, estendendo sua franquia de qualidade de código para automação e remediação por meio de seu framework de Ciclo de Desenvolvimento Centrado em Agentes e do Agente de Remediação do SonarQube, demonstrando como os participantes estabelecidos estão absorvendo capacidades adjacentes ao verde para defender sua base instalada. A Akamas é outro exemplo claro de expansão especializada, captando USD 10 milhões em fevereiro de 2025 e depois ampliando suas capacidades autônomas de otimização de Kubernetes com otimização com reconhecimento de HPA em fevereiro de 2026. O Green CodeRefiner da Tech Mahindra, desenvolvido com a Microsoft, mostra que fornecedores orientados a serviços podem competir vinculando modernização de código e resultados de sustentabilidade em uma única oferta, em vez de vender apenas medição. A Greenspector e a GoCodeGreen permanecem relevantes em funções mais restritas de pontuação e diagnóstico, onde os compradores desejam análise de carbono de aplicações pronta para auditoria sem um compromisso mais amplo com a plataforma. A concorrência no mercado de software de análise e otimização de código verde, portanto, depende fortemente de se o primeiro problema do comprador é medição, remediação, eficiência em tempo de execução ou relatórios de conformidade.

Um espaço em branco claro permanece em torno da agregação de telemetria de carbono entre nuvens vinculada diretamente a modelos operacionais de FinOps. Os compradores desejam cada vez mais uma visão única e unificada que conecte gastos de computação, desperdício de código, dimensionamento correto de infraestrutura e evidências de relatórios sem os prender a uma única nuvem ou pilha de observabilidade. Trilhas de auditoria alinhadas com a ISO/IEC 21031:2024 e as expectativas de relatórios relacionadas à CSRD estão se tornando requisitos básicos para negócios corporativos maiores. O mercado de software de análise e otimização de código verde, portanto, provavelmente permanecerá moderadamente fragmentado, pois muitas empresas continuarão a combinar ferramentas de código aberto, especialistas e plataformas nativas em nuvem em vez de padronizar em um único fornecedor para todos os casos de uso.

Líderes do Setor de Software de Análise e Otimização de Código Verde

-

CAST AI Group Inc.

-

Akamas S.p.A.

-

Phaidra Inc.

-

Greenspector

-

GoCodeGreen Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Comissão Europeia propôs a Lei de Desenvolvimento de Nuvem e IA (CADA) como parte de seu Pacote de Soberania Tecnológica Europeia, mandatando explicitamente capacidade de data centers com eficiência energética e um futuro regulamento delegado que classifica data centers em sustentabilidade ambiental. Espera-se que a Lei crie requisitos de eficiência de código a jusante para todo o software implantado na infraestrutura de nuvem da UE, expandindo a demanda orientada por conformidade por ferramentas de otimização de código verde.

- Maio de 2026: A Sonar lançou globalmente o Agente de Remediação do SonarQube no ATxSummit 2026 em Singapura. O agente corrige autonomamente problemas de código, verifica cada correção antes da implantação e está posicionado como um pilar central do framework de Ciclo de Desenvolvimento Centrado em Agentes da empresa para manutenção de software assistida por IA. A Sonar começou a oferecer o agente como uma oferta paga em maio de 2026, com lançamento completo previsto para o final de junho de 2026.

- Abril de 2026: A Cast AI Group Inc. lançou capacidades de Migração ao Vivo de Contêineres para GCP e Azure, estendeu seu Consultor de Índice do Otimizador de Banco de Dados para MySQL e disponibilizou o Rebalanceador Contínuo para clusters Cast AI para Karpenter. Essas atualizações reforçam a proposta de valor de eficiência de carbono da plataforma ao eliminar computação ociosa e reduzir o provisionamento desnecessário de nós em ambientes de nuvem.

- Março de 2026: A NTT, Inc. formulou regras de cálculo de CO2 do berço ao túmulo para o ciclo de vida completo do produto de software, cobrindo aquisição, desenvolvimento, operação e fim de vida, alinhadas com as Diretrizes de Pegada de Carbono do Ministério da Economia, Comércio e Indústria do Japão. Esta é a primeira iniciativa do setor japonês a permitir o cálculo de emissões de software de Escopo 3 em toda a cadeia de suprimentos, viabilizando a aquisição de software verde em escala nacional.

Escopo do Relatório Global do Mercado de Software de Análise e Otimização de Código Verde

O mercado de Software de Análise e Otimização de Código Verde refere-se a plataformas digitais e serviços que incorporam inteligência de sustentabilidade em ambientes de desenvolvimento, teste e tempo de execução de software. Essas soluções fornecem capacidades como medição de carbono e análise de código, otimização em tempo de execução para eficiência energética, SDLC verde e automação de CI/CD, análises de sustentabilidade e benchmarking, e suporte para governança, conformidade e certificação. Ao integrar práticas com consciência de carbono ao ciclo de vida do software, esses sistemas ajudam as organizações a reduzir o consumo de energia, otimizar a utilização de recursos e alinhar as operações de TI com metas de ESG e descarbonização.

O relatório do mercado de Software de Análise e Otimização de Código Verde é segmentado por Tipo de Solução (Medição de Carbono e Análise de Código, Otimização em Tempo de Execução e Eficiência de Recursos, SDLC Verde e Automação de CI/CD, Análises de Sustentabilidade e Benchmarking, Governança, Conformidade e Certificação), Modo de Implantação (Nuvem, Híbrido e Local), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas), Setor de Uso Final (TI e Telecomunicações, BFSI, Manufatura Industrial, Energia e Serviços Públicos, Petróleo e Gás, Varejo e Comércio Eletrônico, Manufatura de Alimentos e Bebidas, Construção e Infraestrutura, Governo e Setor Público e Outros Setores de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Medição de Carbono e Análise de Código |

| Otimização em Tempo de Execução e Eficiência de Recursos |

| SDLC Verde e Automação de CI/CD |

| Análises de Sustentabilidade e Benchmarking |

| Governança, Conformidade e Certificação |

| Nuvem |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Manufatura Industrial |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Varejo e Comércio Eletrônico |

| Manufatura de Alimentos e Bebidas |

| Construção e Infraestrutura |

| Governo e Setor Público |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Solução | Medição de Carbono e Análise de Código | |

| Otimização em Tempo de Execução e Eficiência de Recursos | ||

| SDLC Verde e Automação de CI/CD | ||

| Análises de Sustentabilidade e Benchmarking | ||

| Governança, Conformidade e Certificação | ||

| Por Modo de Implantação | Nuvem | |

| Híbrido | ||

| Local | ||

| Por Tamanho de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Manufatura Industrial | ||

| Energia e Serviços Públicos | ||

| Petróleo e Gás | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura de Alimentos e Bebidas | ||

| Construção e Infraestrutura | ||

| Governo e Setor Público | ||

| Outros Setores de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda por software de análise e otimização de código verde?

A demanda está sendo impulsionada por pressão regulatória, consumo de energia relacionado à IA e pela necessidade de reduzir o desperdício de software antes que ele expanda os custos de infraestrutura em nuvem. O mercado está projetado para crescer de USD 0,62 bilhão em 2026 para USD 2,04 bilhões até 2031 a um CAGR de 26,9%.

Por que a Europa lidera a adoção?

A Europa deteve 34,67% de participação em 2025 porque a CSRD, a ESRS E1 e as regras de aquisição pública estão pressionando empresas e compradores públicos a formalizar os requisitos de relatórios e aquisição de carbono de software.

Qual categoria de solução é a maior e qual está crescendo mais rapidamente?

Medição de Carbono e Análise de Código liderou com 29,84% de participação em 2025, enquanto SDLC Verde e Automação de CI/CD é o segmento de crescimento mais rápido com um CAGR de 27,56% até 2031.

Por que a implantação híbrida está crescendo mais rápido do que a local ou a nuvem pura em alguns casos?

A implantação híbrida deve crescer a um CAGR de 27,34% porque os setores regulamentados precisam de telemetria de carbono tanto em infraestrutura privada quanto em nuvem pública ao mesmo tempo.

Por que as PMEs estão se tornando compradores mais importantes?

As PMEs estão projetadas para crescer a um CAGR de 28,12% porque clientes maiores estão repassando expectativas de emissões de software pelas cadeias de suprimentos, o que pressiona fornecedores menores a adotar ferramentas de medição e otimização.

Quão fragmentada é a concorrência de fornecedores neste espaço?

A concorrência é moderadamente fragmentada porque nenhum fornecedor domina todas as áreas de solução. Os compradores frequentemente combinam especialistas, ferramentas de código aberto e plataformas nativas em nuvem com base em se precisam de medição, remediação, otimização em tempo de execução ou suporte de relatórios de conformidade.

Página atualizada pela última vez em: