Tamanho e Participação do Mercado de Iogurte Grego

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.37% CAGR |

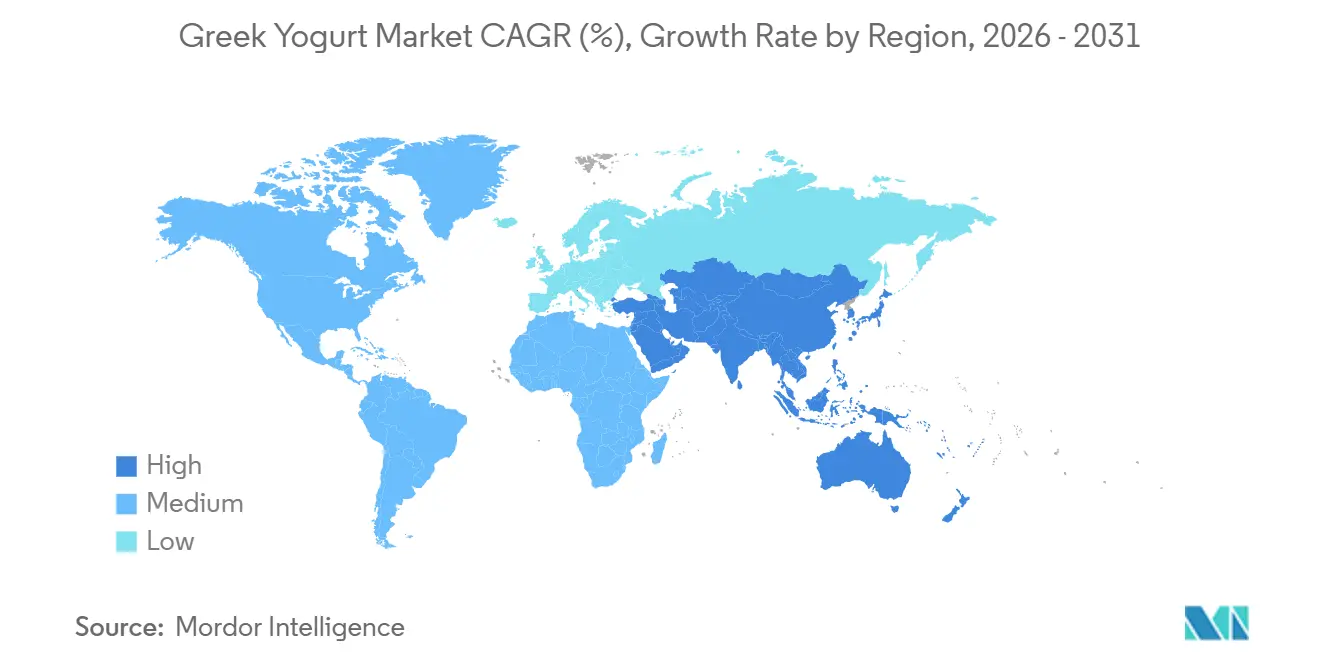

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iogurte Grego por Mordor Intelligence

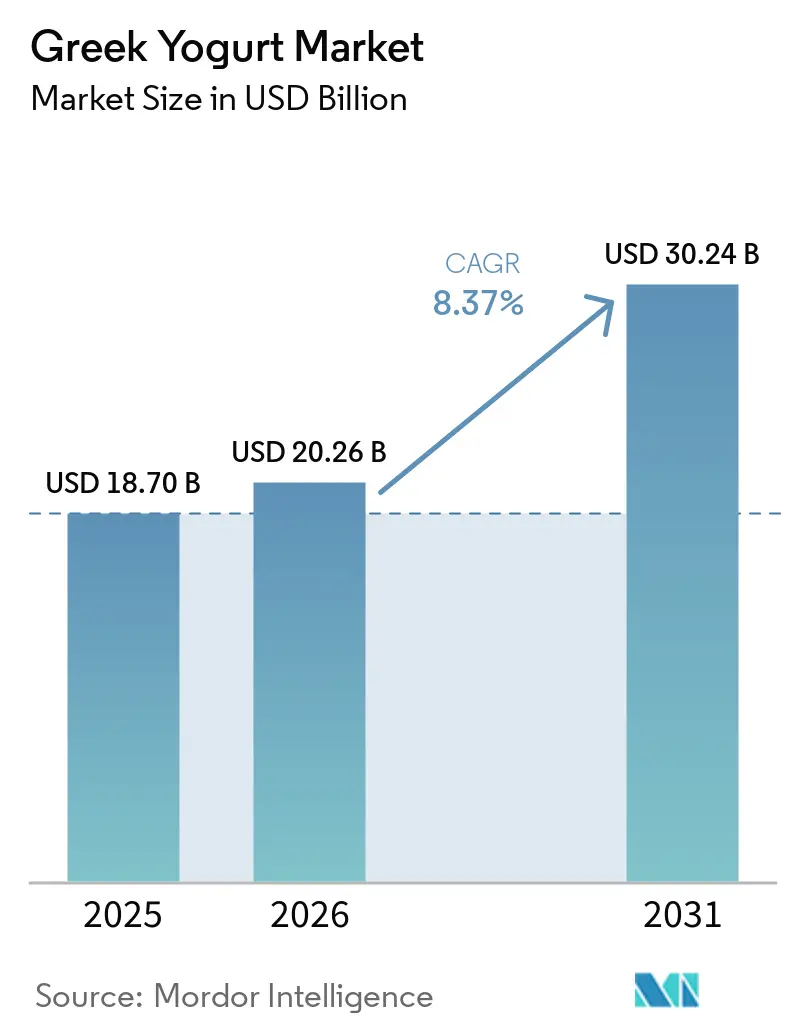

O tamanho do mercado de iogurte grego está projetado para crescer de USD 18,70 bilhões em 2025 para USD 20,26 bilhões em 2026, atingindo USD 30,24 bilhões até 2031, com um CAGR de 8,37% durante o período de previsão (2026-2031). O apoio regulatório, como a declaração de saúde qualificada da Agência de Alimentos e Medicamentos dos Estados Unidos vinculando o consumo regular de iogurte à redução do risco de diabetes tipo 2, reposicionou a categoria como uma forma de nutrição preventiva, em vez de apenas um lanche ocasional [1]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Declaração de Saúde Qualificada: Iogurte e Diabetes Tipo 2," fda.gov. Os consumidores estão cada vez mais migrando para alimentos ricos em proteínas, e o iogurte grego, oferecendo 15 a 20 gramas de proteína por porção a um preço acessível, está impulsionando a migração do iogurte tradicional e até mesmo das barras de proteína. Espera-se que a região da Ásia-Pacífico lidere o crescimento, impulsionada pela urbanização em países como China, Índia e Indonésia, onde o consumo per capita de laticínios permanece significativamente inferior ao dos mercados ocidentais. Os processadores estão investindo em tecnologias avançadas, como digestão anaeróbica e ultrafiltração, para capitalizar os isolados de proteína de soro de leite. No entanto, a natureza intensiva em capital dessas tecnologias beneficia os players de grande escala, ao mesmo tempo que cria barreiras de entrada para os concorrentes regionais. Além disso, as alternativas de estilo grego à base de plantas estão ganhando impulso no mercado.

Principais Conclusões do Relatório

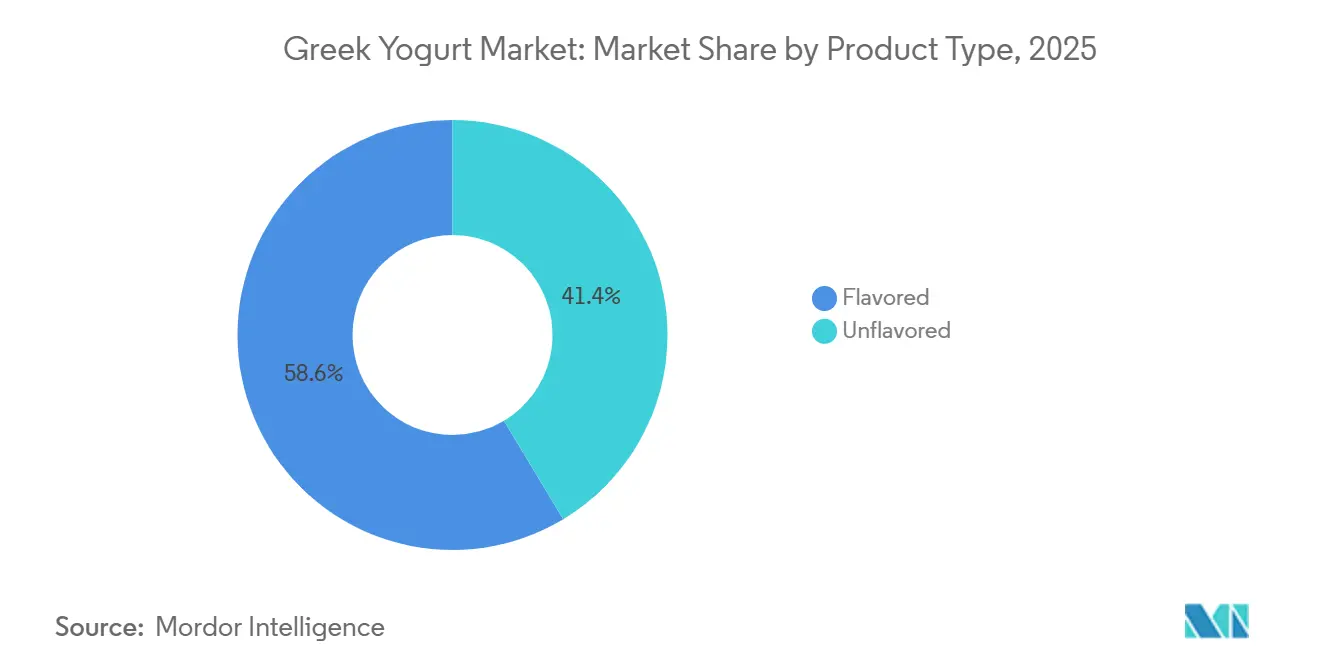

- Por tipo de produto, as ofertas com sabor lideraram com 58,61% da receita de 2025, enquanto as sem sabor registraram o maior crescimento previsto, com um CAGR de 9,83% para 2026-2031.

- Por teor de gordura, os formatos integrais detinham 43,03% das vendas de 2025, mas o sem gordura está definido para superar todos os outros níveis com um CAGR de 10,34% ao longo de 2026-2031.

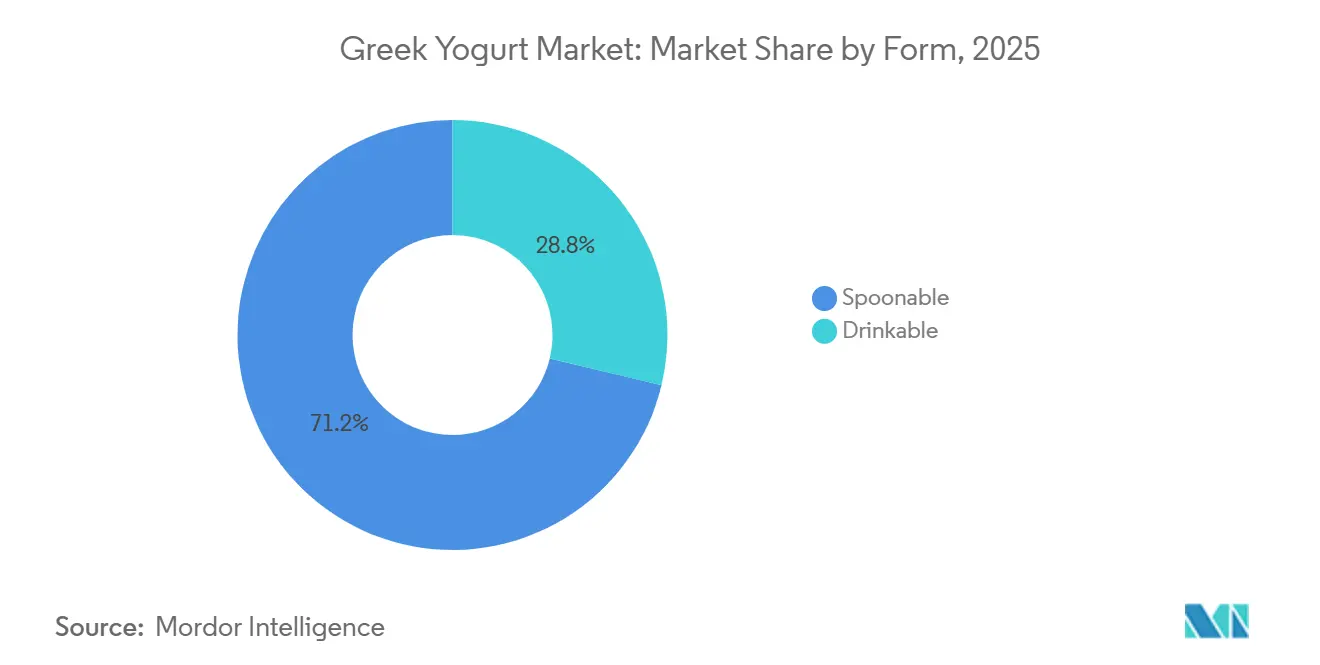

- Por forma, o iogurte grego para colher representou 71,24% da demanda global em 2025; as linhas para beber estão projetadas para expandir mais rapidamente, com um CAGR de 10,12% até 2031.

- Por canal de distribuição, supermercados e hipermercados comandaram 43,65% do volume de 2025, enquanto o varejo online apresenta o maior potencial de crescimento, com uma previsão de CAGR de 11,05% para 2026-2031.

- Por geografia, a América do Norte capturou 37,52% da participação de mercado em 2025, mas a Ásia-Pacífico está prevista para ser a região de crescimento mais rápido, com um CAGR de 9,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Iogurte Grego

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por alimentos funcionais ricos em proteínas | +2.1% | Global, com adoção máxima na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Crescente foco do consumidor em saúde intestinal e vantagens imunológicas | +1.8% | Global, mais forte na América do Norte e Europa; emergente em centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de linhas de produtos com baixo teor de gordura e com sabor em supermercados | +1.3% | América do Norte e Europa; penetração seletiva na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Expansão de plataformas de comércio eletrônico e redes de distribuição aprimoradas | +1.5% | Global, com maior crescimento na Ásia-Pacífico, América do Norte e mercados europeus selecionados | Curto prazo (≤ 2 anos) |

| Influência das preferências alimentares regionais e crescente popularidade da dieta mediterrânea | +0.9% | Europa (especialmente bacia mediterrânea), América do Norte e emergente no Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescente popularidade do iogurte grego orgânico e com rótulo limpo | +1.2% | América do Norte e Europa Ocidental; incipiente na Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por alimentos funcionais ricos em proteínas

O aumento da demanda por alimentos funcionais ricos em proteínas impulsionou significativamente o crescimento do mercado de iogurte grego. Os consumidores consideram cada vez mais a proteína um componente essencial da nutrição diária, com o iogurte grego emergindo como uma fonte conveniente e acessível. Cada porção normalmente contém 15 a 20 gramas de proteína completa, tornando-o uma escolha preferida para a preservação muscular e a saúde geral. A declaração de saúde qualificada da Agência de Alimentos e Medicamentos dos Estados Unidos, de março de 2024, elevou ainda mais o status do iogurte, posicionando-o como um produto de nutrição preventiva em vez de uma sobremesa. Em resposta, marcas como a Chobani introduziram variantes ricas em proteínas com até 30 gramas de proteína por porção, alcançando crescimento de vendas de dois dígitos em 2025. Além disso, a crescente adoção de medicamentos GLP-1 criou um novo segmento de consumidores que prioriza opções controladas em porções e ricas em proteínas. Essa tendência levou à substituição na cesta de compras, onde os consumidores substituem barras e shakes de proteína por copos de laticínios refrigerados, permitindo preços premium sem comprometer o volume. Como resultado, o iogurte grego se posicionou firmemente dentro da categoria mais ampla de alimentos funcionais, alinhando-se às preferências evolutivas dos consumidores por produtos focados em saúde e ricos em proteínas.

Crescente foco do consumidor em saúde intestinal e vantagens imunológicas

As culturas vivas, antes consideradas um nicho para a saúde digestiva, são agora um elemento essencial das rotinas diárias de imunidade. Atualmente, 97,8% dos UPCs (Códigos Universais de Produto) de iogurte dos Estados Unidos apresentam pelo menos uma declaração funcional, refletindo essa mudança nas prioridades dos consumidores [2]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Um Estudo de Caso sobre Declarações em Leite e Iogurte," ers.usda.gov. Estudos científicos vincularam cepas específicas de Lactobacillus à melhora da integridade da barreira intestinal, incentivando as marcas a investir em ensaios clínicos específicos de cepas para fundamentar novas declarações de saúde. As linhas de iogurte grego orgânico estão crescendo à medida que os consumidores associam cada vez mais o selo orgânico do Departamento de Agricultura dos Estados Unidos a práticas de fermentação limpas e à ausência de resíduos de antibióticos. Os varejistas estão aproveitando essa tendência ao enfatizar os benefícios probióticos por meio de comunicadores de prateleira, elevando efetivamente o iogurte de uma commodity a um alimento funcional. Esse crescente foco na saúde intestinal e na imunidade continua a impulsionar o mercado de iogurte grego, fomentando o desenvolvimento de hábitos de consumo diário entre os consumidores preocupados com a saúde.

Expansão de linhas de produtos com baixo teor de gordura e com sabor em supermercados

Os supermercados estão expandindo cada vez mais suas ofertas de iogurte grego, impulsionados pela crescente demanda por linhas de produtos com baixo teor de gordura e com sabor. O iogurte grego com baixo teor de gordura está experimentando um crescimento robusto à medida que os consumidores preocupados com a saúde priorizam opções ricas em proteínas e com baixo teor calórico. As variantes com sabor, incluindo opções inspiradas em sobremesas como torta de limão e frutas básicas como morango e baunilha, continuam a atrair uma base de consumidores diversificada, particularmente as demografias mais jovens como a Geração Z. Os varejistas estão aproveitando essas tendências ao dedicar mais espaço nas prateleiras ao iogurte grego, criando um nível premium que suporta preços mais elevados. Além disso, as marcas próprias estão capitalizando esse impulso ao oferecer alternativas com preços competitivos que se alinham às preferências de rótulo limpo. Esses desenvolvimentos reforçam os supermercados como o canal dominante para a descoberta e as vendas de iogurte grego, mesmo com o crescimento do comércio eletrônico.

Influência das preferências alimentares regionais e crescente popularidade da dieta mediterrânea

A crescente popularidade da dieta mediterrânea, endossada pela Organização Mundial da Saúde por seus benefícios para a saúde cardíaca, impulsionou significativamente a demanda por iogurte grego como um componente alimentar essencial. Embora os mercados do sul da Europa mantenham um forte consumo tradicional, as regiões da América do Norte e da Ásia-Pacífico estão adotando cada vez mais o iogurte grego devido à sua associação com longevidade e bem-estar. As preferências regionais, no entanto, continuam a moldar as ofertas de produtos. Por exemplo, os consumidores latino-americanos preferem opções mais doces com infusão de frutas, enquanto os consumidores do Oriente Médio preferem variantes com sabor de tâmara. Para atender a esses gostos diversos, as marcas estão localizando suas formulações enquanto preservam a textura espessa e cremosa característica do iogurte grego. Esse alinhamento com as preferências alimentares regionais e o efeito de halo de saúde da dieta mediterrânea garante uma demanda sustentada e posiciona o iogurte grego como um produto culturalmente adaptável e resiliente no mercado global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações nos preços do leite aumentam a estrutura de custos de insumos já elevada | -1.4% | Global, com pressão aguda na América do Norte, Europa e regiões dependentes de exportação | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar e rotulagem | -0.8% | Global, com aplicação rigorosa na América do Norte e Europa; emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente concorrência de alternativas tanto à base de laticínios quanto à base de plantas | -1.1% | Global, com maior intensidade na América do Norte e Europa; crescente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preocupações ambientais com o descarte de soro ácido levam a regulamentações mais rígidas | -0.9% | América do Norte e Europa; foco regulatório emergente na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações nos preços do leite aumentam a estrutura de custos de insumos já elevada

O leite representa até 70% dos custos de produção do iogurte grego, e sua volatilidade de preços aumenta significativamente a estrutura de custos de insumos já elevada. A produção de iogurte grego requer aproximadamente três vezes mais leite do que o iogurte tradicional, amplificando sua sensibilidade a custos. Os produtores de grande escala mitigam esse risco por meio de contratos de longo prazo com fornecedores de laticínios, garantindo estabilidade de preços e fornecimento consistente. Em contrapartida, as marcas menores que dependem de mercados spot enfrentam maiores pressões sobre as margens devido às flutuações nos preços do leite. Além disso, os agricultores em regiões como Illinois estão experimentando margens negativas, impulsionadas pelo aumento dos custos de ração e operacionais, o que poderia restringir o fornecimento de leite cru durante os períodos de pico de demanda. Esses custos de insumos crescentes frequentemente levam a preços de varejo mais elevados, potencialmente reduzindo o crescimento do volume nos segmentos sensíveis ao preço do mercado de iogurte grego. Além disso, o crescente foco em práticas sustentáveis de produção leiteira pode aumentar os custos de produção, influenciando ainda mais a dinâmica do mercado.

Regulamentações rigorosas de segurança alimentar e rotulagem

As regulamentações rigorosas de segurança alimentar e rotulagem impactam significativamente o mercado de iogurte grego, criando desafios para os fabricantes garantirem a conformidade entre as regiões. A atualização do padrão de identidade do iogurte pela Agência de Alimentos e Medicamentos dos Estados Unidos em 2024 introduziu novos requisitos, incluindo a permissão de fortificação com vitamina D3 de até 178 UI por 100 g em 2025, exigindo ajustes nos processos de produção, auditorias e embalagens [3]Fonte: Registro Federal, "Aditivos Alimentares Permitidos para Adição Direta a Alimentos para Consumo Humano," federalregister.gov. Da mesma forma, a Europa aplica diretrizes rigorosas sob o Regulamento 1169/2011, exigindo que os exportadores naveguem por estruturas de conformidade dupla. Além disso, quaisquer declarações de saúde probiótica devem ser fundamentadas por evidências clínicas, o que estende o tempo de lançamento no mercado para inovações de produtos funcionais. Os processadores menores, em particular, enfrentam dificuldades para gerenciar as complexidades regulatórias, pois recursos limitados aumentam o risco de não conformidade e possíveis recalls. Esses obstáculos regulatórios elevam os custos fixos e retardam o ritmo de inovação, representando uma restrição significativa ao crescimento do mercado de iogurte grego.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância dos Produtos com Sabor Encontra Crescimento das Variantes Sem Sabor

O iogurte grego com sabor comandou 58,61% do mercado em 2025, impulsionado pela preferência do consumidor por perfis com frutas e variantes inspiradas em sobremesas. No entanto, o segmento enfrenta desafios devido ao crescente escrutínio dos consumidores em relação aos açúcares adicionados e adoçantes artificiais, levando a reformulações com alternativas naturais como estévia, fruto do monge e alulose. Os fabricantes também estão inovando com sabores indulgentes inspirados em sobremesas, como torta de limão, cheesecake de chocolate e caramelo salgado, para manter o interesse do consumidor e impulsionar vendas incrementais em vez de canibalizar produtos existentes. Os operadores de serviços de alimentação também estão aproveitando o iogurte grego com sabor em smoothies, parfaits e tigelas de café da manhã, expandindo ainda mais sua aplicação e alcance de mercado.

O iogurte grego sem sabor está expandindo a um CAGR de 9,83% até 2031, marcando a taxa de crescimento mais rápida dentro desta segmentação. As variantes sem sabor atendem aos puristas que buscam ingredientes mínimos e produtos com rótulo limpo, ao mesmo tempo que servem como insumos culinários versáteis em pratos salgados, panificação e substitutos de refeições. Este segmento se beneficia de sua adaptabilidade, pois os consumidores usam cada vez mais o iogurte grego sem sabor como base para molhos caseiros, temperos para saladas e marinadas. O aumento da alimentação consciente em saúde impulsionou ainda mais a demanda, com o iogurte grego sem sabor sendo percebido como uma opção rica em proteínas e com baixo teor de açúcar, adequada para várias preferências alimentares, incluindo dietas cetogênicas e com baixo teor de carboidratos. Além disso, seu uso crescente em receitas à base de plantas e híbridas, onde é combinado com proteínas alternativas ou grãos, ressalta sua versatilidade.

Por Teor de Gordura: Sem Gordura Cresce com a Expansão do Segmento de Controle de Peso

Os formatos integrais detinham 43,03% das vendas de 2025, refletindo preferências de sabor tradicionais e textura indulgente. O iogurte grego integral continua a atrair consumidores que buscam opções ricas e cremosas que se alinham com receitas tradicionais e indulgência premium. O segmento se beneficia da crescente conscientização dos consumidores sobre os potenciais benefícios à saúde das gorduras lácteas, como melhora da saciedade e absorção de nutrientes. Além disso, as variantes integrais estão ganhando força nos mercados mediterrâneos e europeus, onde são frequentemente associadas à autenticidade e ao sabor superior.

O iogurte grego sem gordura está projetado para crescer a um robusto CAGR de 10,34% até 2031, impulsionado por seu apelo aos consumidores focados em saúde que priorizam alto teor de proteínas e baixa ingestão calórica. O iogurte grego sem gordura é particularmente popular entre os entusiastas do fitness e indivíduos que seguem programas de controle de peso, incluindo aqueles que usam medicamentos GLP-1. Os fabricantes estão aproveitando os avanços em tecnologia alimentar para melhorar a textura e o sabor das variantes sem gordura, incorporando fibras que imitam gordura e inulina para replicar a cremosidade das opções integrais. O iogurte grego com baixo teor de gordura permanece um segmento significativo, atendendo aos compradores convencionais que buscam uma opção equilibrada entre indulgência e saúde. O iogurte grego com baixo teor de gordura é frequentemente enriquecido com probióticos e outros ingredientes funcionais, aumentando seu apelo como produto focado em saúde.

Por Forma: Os Produtos Para Beber Borram a Linha entre Laticínios e Bebidas

O iogurte grego para colher comandou 71,24% do mercado em 2025, ancorado por sua versatilidade em tigelas de café da manhã, lanches e aplicações culinárias. Sua dominância reflete uma presença estabelecida nas ocasiões de consumo tradicionais, com os fabricantes defendendo este segmento por meio de inovação de textura, mix-ins e embalagens premium. Por exemplo, a linha Flip da Chobani, que combina iogurte grego com granola, chocolate e outros complementos em um copo de câmara dupla, manteve vendas fortes ao transformar o iogurte em uma experiência de lanche interativa. O segmento também registra demanda crescente por embalagens individuais, atendendo aos consumidores em movimento e reforçando sua posição como item essencial no mercado de iogurte.

Enquanto isso, os formatos para beber estão expandindo a um CAGR de 10,12% até 2031, impulsionados pela crescente demanda por consumo em movimento e pela convergência do iogurte com bebidas funcionais. O iogurte grego para beber atrai passageiros de transporte, entusiastas do fitness e pessoas que pulam refeições, que priorizam conveniência e consumo com uma mão só. Os fabricantes estão inovando em embalagens, teor de proteínas e perfis de sabor para se diferenciar dos iogurtes para beber tradicionais. Por exemplo, a Oikos lançou uma variante PRO para beber no Canadá em 2025 com 18 a 24 gramas de proteína, posicionando-a como uma bebida de recuperação pós-treino e competindo com shakes de proteína. No entanto, os formatos para beber enfrentam desafios para manter a viabilidade dos probióticos e preservar uma textura espessa ao longo da vida útil.

Por Canal de Distribuição: O Varejo Online Cresce com os Modelos de Venda Direta ao Consumidor Ganhando Força

Os supermercados e hipermercados representaram 43,65% da distribuição de iogurte grego em 2025, aproveitando seu papel como canais de descoberta de novos sabores e sua capacidade de oferecer preços competitivos por meio de alternativas de marca própria. Esses pontos de venda permanecem a escolha principal dos consumidores devido à sua extensa variedade de produtos, campanhas promocionais frequentes e a conveniência das compras em um único lugar. Os supermercados e hipermercados estão defendendo sua participação expandindo as seções refrigeradas, introduzindo SKUs exclusivos e aproveitando programas de fidelidade para impulsionar compras recorrentes. Além disso, estão colaborando cada vez mais com marcas de iogurte grego para oferecer eventos de degustação na loja e descontos direcionados, aumentando o engajamento do consumidor e as taxas de experimentação.

O varejo online está expandindo a um CAGR de 11,05% até 2031, a taxa mais rápida entre todos os canais de distribuição, impulsionado pelo aumento das compras de iogurte por meio de plataformas como o DoorDash. O comércio eletrônico permite modelos de venda direta ao consumidor que contornam as taxas tradicionais de alocação de espaço no varejo, permitindo que as marcas testem sabores de edição limitada, pacotes personalizados e programas de assinatura. As plataformas online também facilitam a expansão geográfica para mercados mal atendidos, onde a infraestrutura de cadeia de frio limita a presença no varejo físico, e fornecem dados ricos sobre os consumidores que informam o desenvolvimento de produtos e o marketing. As marcas estão desenvolvendo variantes de iogurte grego estáveis em temperatura ambiente ou congeladas para o atendimento de pedidos de comércio eletrônico. As lojas de conveniência permanecem essenciais para compras por impulso e consumo em movimento, particularmente para formatos individuais para beber. Outros canais de distribuição, incluindo lojas especializadas, varejistas de alimentos saudáveis e serviços de alimentação, atendem a segmentos de nicho que buscam iogurte grego orgânico, artesanal ou em formato a granel.

Análise Geográfica

A América do Norte liderou o mercado de iogurte grego com uma participação de receita de 37,52% em 2025 e deve registrar crescimento de dígito único médio, com um CAGR de aproximadamente 4,7% até 2031, à medida que a marca de proteínas revitaliza uma categoria em maturação. A declaração de risco de diabetes da Agência de Alimentos e Medicamentos dos Estados Unidos, juntamente com o aumento das prescrições de GLP-1, está impulsionando a demanda renovada, enquanto as expansões de capacidade da Danone e da Chobani garantem um fornecimento consistente. O México mostra potencial significativo dentro da região, à medida que a penetração de produtos com baixo teor de açúcar e sem açúcar aumenta, sinalizando uma preferência crescente por opções de laticínios fermentados mais saudáveis.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, com um CAGR de 9,68% até 2031, impulsionada pela urbanização na China, Índia e Indonésia, onde o consumo per capita de laticínios permanece significativamente inferior às normas ocidentais. A população envelhecida do Japão e o foco em alimentos funcionais criam demanda por iogurte grego rico em probióticos, enquanto a indústria leiteira estabelecida da Austrália e os consumidores preocupados com a saúde a posicionam como líder regional. No entanto, a Ásia-Pacífico enfrenta desafios estruturais, como a prevalência de intolerância à lactose em muitos países, a infraestrutura de cadeia de frio em áreas rurais subdesenvolvidas e a sensibilidade ao preço. Os fabricantes estão respondendo com formulações sem lactose, embalagens menores e sabores localizados, como manga, lichia e matcha, para se alinhar às preferências de sabor regionais.

A Europa, ancorada pelo consumo tradicional na Grécia, Itália e Espanha, se beneficia dos endossos da dieta mediterrânea que sustentam o uso cotidiano. As marcas premium na região estão se diferenciando por meio de declarações orgânicas e de criação a pasto. Enquanto isso, a América Latina e o Oriente Médio e África, embora partindo de bases menores, devem superar a taxa de crescimento média global à medida que as classes médias urbanas aumentam sua ingestão de proteínas e probióticos. Os fabricantes estão mirando esses mercados emergentes para investimentos em plantas greenfield, a fim de evitar tarifas e reduzir os custos de frete, uma estratégia que deve expandir a pegada geográfica do mercado de iogurte grego na próxima década.

Cenário Competitivo

O mercado de iogurte grego permanece moderadamente concentrado, ancorado por líderes globais, mas pontuado por desafiantes ágeis que aproveitam autenticidade, tecnologia e sustentabilidade para conquistar nichos lucrativos. A Danone intensificou a alocação de capital, adicionando USD 110 milhões ao seu site em Minster, Ohio, para apoiar os pipelines da Oikos e da Activia, enquanto aloca USD 4 milhões para expandir Fort Worth, Texas, para as linhas Danimals e YoCrunch. Essas ações visam defender a dominância nas prateleiras em uma arena norte-americana em maturação. A Chobani garantiu um investimento de USD 650 milhões no final de 2025 a uma avaliação de USD 20 bilhões, com uma estratégia de duas frentes para aumentar a produção e capturar colaboração entre categorias.

Os especialistas regionais estão aproveitando oportunidades emergentes que os grandes players ignoraram. A Nounós Creamery introduziu o Iogurte Grego A2 feito com 100% de leite A2/A2 e verificação do Projeto Não-OGM, posicionando a digestibilidade e o fornecimento regenerativo como vantagens competitivas em relação às formulações de mercado de massa. A linha de estilo grego à base de caju da Forager Project oferece 10 g de proteína vegetal, testando a demanda flexitariana e pressionando os titulares de laticínios a comunicar suas credenciais ambientais. Os programas de marca própria da Kroger, Walmart e Aldi replicam as principais texturas com desconto, comprimindo as margens das marcas e impulsionando a premiumização por meio de novos mix-ins, sobremesas de edição limitada e cepas probióticas clinicamente validadas.

Tecnologia, regulamentação e sustentabilidade estão redefinindo as alavancas competitivas. O sistema de proteína Nutrilac da Arla Foods permite que os co-fabricantes alcancem a viscosidade no estilo grego com as linhas de fermentação existentes, reduzindo o capex para os entrantes tardios. Os players de escala estão investindo em digestão anaeróbica e ultrafiltração para monetizar os subprodutos de soro ácido, convertendo um passivo ambiental em isolados de proteína de soro de leite de alta margem para canais de nutrição esportiva. O padrão de identidade do iogurte alterado pela Agência de Alimentos e Medicamentos dos Estados Unidos e seu limite de fortificação com vitamina D3 de 2025 criam novas declarações na embalagem e oportunidades de reformulação que favorecem os operadores ricos em pesquisa e desenvolvimento.

Líderes do Setor de Iogurte Grego

Chobani Global Holdings, LLC

Danone S.A.

Fage International S.A.

General Mills Inc.

Lactalis Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Danone North America anunciou uma expansão de USD 4 milhões em sua planta de iogurte em Fort Worth, Texas, adicionando 3.495 pés quadrados e remodelando 1.843 pés quadrados para acomodar novos equipamentos de produção para as marcas Danimals, Activia e YoCrunch, atendendo às restrições de capacidade impulsionadas pela demanda por iogurte rico em proteínas.

- Junho de 2025: A Lactalis USA concluiu a aquisição do negócio de iogurte dos Estados Unidos da General Mills por aproximadamente USD 1,2 bilhão, consolidando as marcas Yoplait, Go-Gurt, Oui, Mountain High e ratio sob uma nova divisão Midwest Yogurt com sede em Minneapolis, juntamente com aproximadamente 1.000 funcionários e duas instalações de fabricação em Murfreesboro, Tennessee, e Reed City, Michigan.

- Maio de 2025: A Nounós Creamery lançou a primeira linha nacional de Iogurte Grego A2, feita com 100% de leite A2/A2 e verificada pelo Projeto Não-OGM, em quatro sabores (Natural, Baunilha, Coco e Manga, Frutas Vermelhas Mistas) em varejistas selecionados, posicionando a marca como mais fácil de digerir devido à ausência de beta-caseína A1 e alinhada com práticas de agricultura regenerativa.

- Maio de 2025: A Clover Sonoma relançou o iogurte grego com o lançamento do Iogurte Grego Natural Sem Gordura Orgânico de Criação a Pasto, com 22 gramas de proteína por porção e feito com leite orgânico de criação a pasto, disponível em embalagens de 32 onças a um preço de varejo sugerido de USD 9,99 em mercearias independentes e naturais, Safeway e Sprouts.

Escopo do Relatório Global do Mercado de Iogurte Grego

O mercado de iogurte grego é segmentado por tipo de produto, teor de gordura, forma, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em com sabor e sem sabor. Por teor de gordura, o mercado é segmentado em integral, com baixo teor de gordura e sem gordura. Por forma, o mercado é segmentado em para colher e para beber. Por canais de distribuição, o mercado foi segmentado em hipermercados/supermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD) e volume (Toneladas).

| Com Sabor |

| Sem Sabor |

| Integral |

| Com Baixo Teor de Gordura |

| Sem Gordura |

| Para Colher |

| Para Beber |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Com Sabor | |

| Sem Sabor | ||

| Por Teor de Gordura | Integral | |

| Com Baixo Teor de Gordura | ||

| Sem Gordura | ||

| Por Forma | Para Colher | |

| Para Beber | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de iogurte grego até 2031?

O mercado de iogurte grego está definido para atingir USD 30,24 bilhões até 2031, expandindo de USD 20,26 bilhões em 2026 a um CAGR de 8,37%.

Qual região está crescendo mais rapidamente no mercado de iogurte grego?

A Ásia-Pacífico apresenta o maior potencial de crescimento, projetada a um CAGR de 9,68% até 2031, liderada por China, Índia e Indonésia.

Qual tipo de produto deve crescer mais rapidamente?

O iogurte grego sem sabor lidera com um CAGR de 9,83% até 2031.

Por que o iogurte grego sem gordura está ganhando participação?

Os usuários de medicamentos GLP-1 para controle de peso priorizam alimentos ricos em proteínas e com baixo teor calórico, impulsionando os SKUs sem gordura a um CAGR de 10,34%.

Qual canal de vendas registrará o crescimento mais forte?

Espera-se que o varejo online cresça a um CAGR de 11,05% à medida que os pacotes de venda direta ao consumidor e os aplicativos de compras de supermercado normalizam a entrega refrigerada.

Página atualizada pela última vez em: