Tamanho e Participação do Mercado de Eletrônicos de Grafeno

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

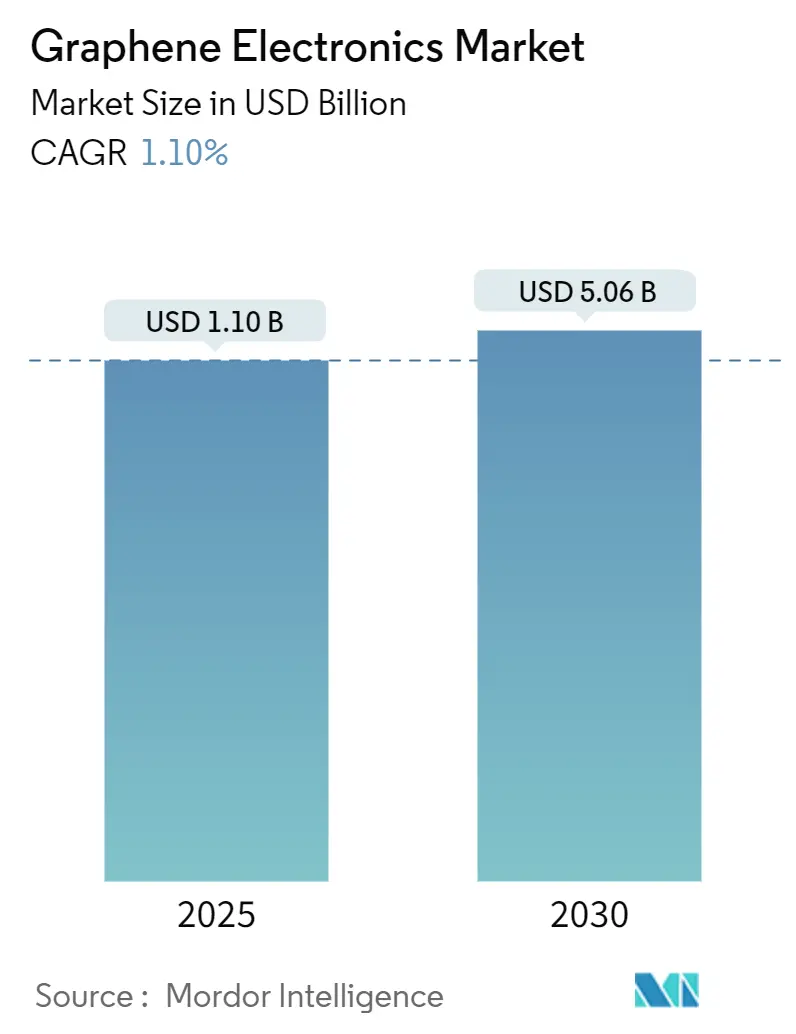

| Tamanho do Mercado (2025) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 1.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônicos de Grafeno por Mordor Intelligence

O tamanho do mercado de eletrônicos de grafeno atingiu USD 1,1 bilhão em 2025 e está projetado para expandir para USD 5,06 bilhões até 2030, refletindo um CAGR de 35,50% durante o período de previsão. Técnicas de fabricação inovadoras, o surgimento de dispositivos de terahertz para 6G e o impulso automotivo por dissipadores de calor avançados impulsionam coletivamente a demanda, enquanto programas governamentais de soberania em semicondutores garantem fluxos de financiamento de longo prazo. Quedas rápidas de custos provenientes de processos de deposição química de vapor sem oxigênio, juntamente com a produção em lote por aquecimento Joule, estão reduzindo as barreiras de entrada para dispositivos de consumo e armazenamento de energia de alta densidade. A consequente mudança em direção a eletrônicos flexíveis e integrados ao corpo impulsiona novos fluxos de receita em dispositivos vestíveis e sensores médicos. No entanto, lacunas nos padrões de qualidade, altos custos de fabricação em grande escala e a volatilidade do grafite como matéria-prima moderam a trajetória de curto prazo do mercado.

Principais Conclusões do Relatório

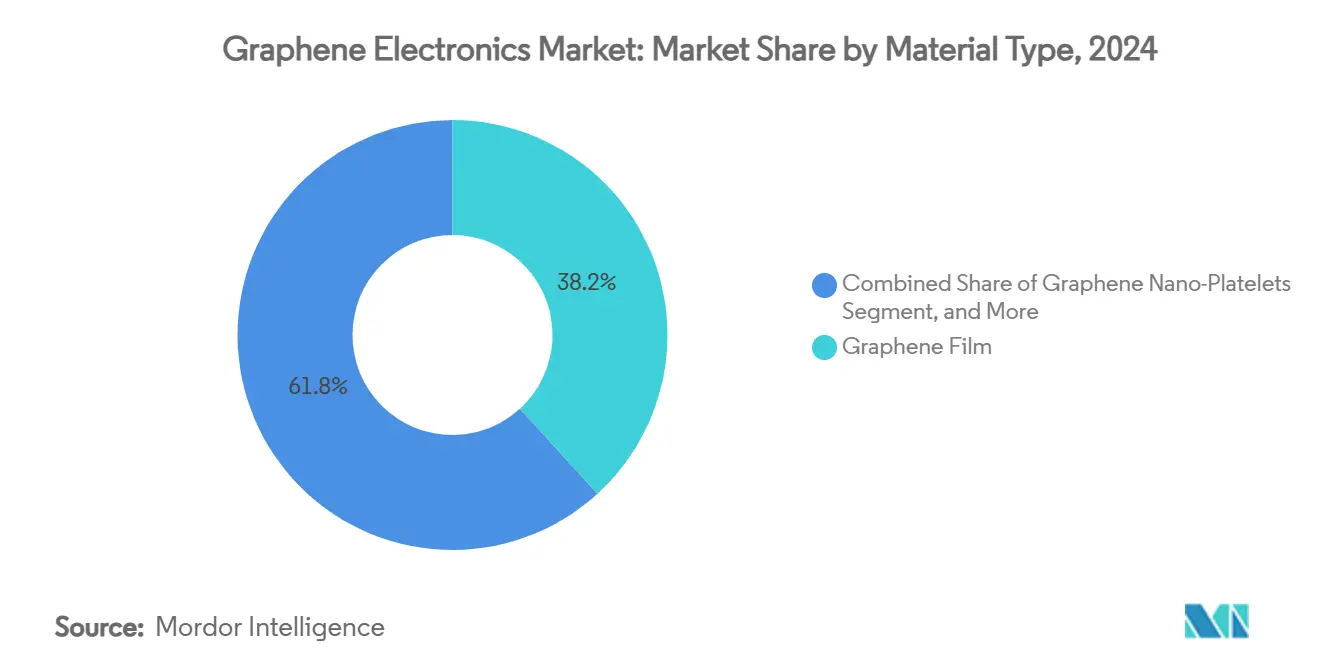

- Por tipo de material, o filme de grafeno capturou 38,21% da participação do mercado de eletrônicos de grafeno em 2024, enquanto o óxido de grafeno registra o maior CAGR previsto de 35,53% até 2030.

- Por tipo de dispositivo, baterias e ultracapacitores detinham 34,58% da participação do tamanho do mercado de eletrônicos de grafeno em 2024; os sensores estão projetados para avançar a um CAGR de 35,61% entre 2025-2030.

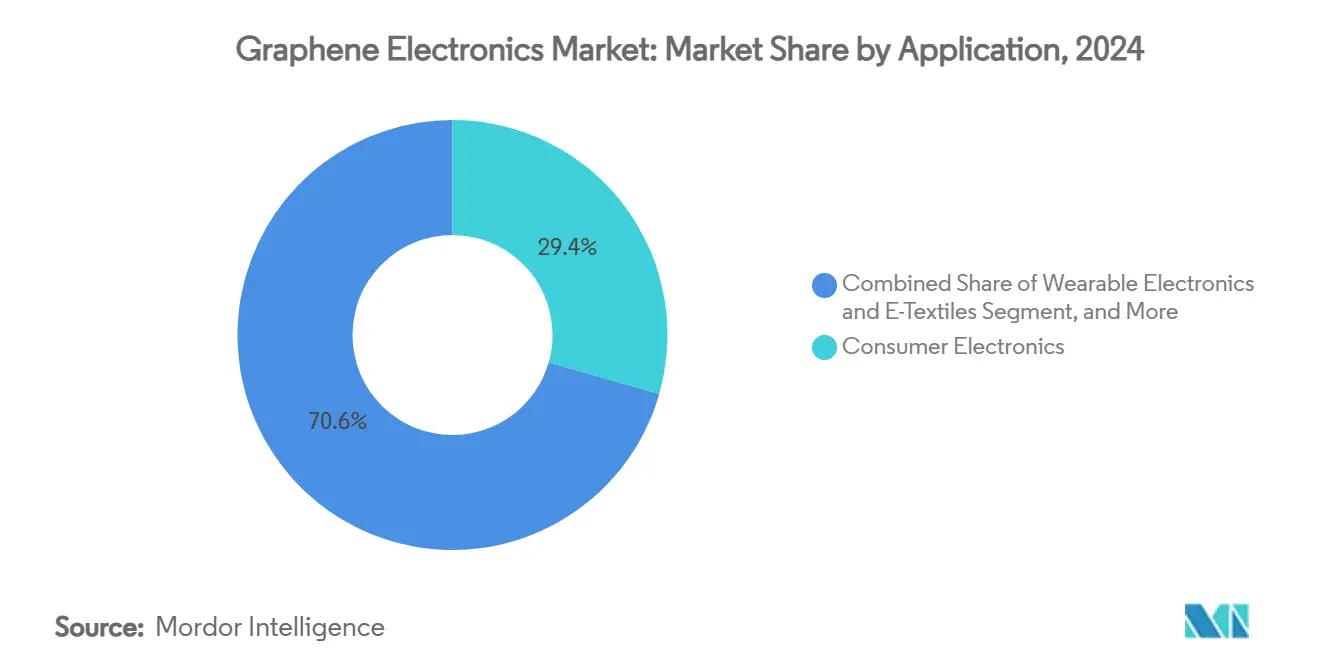

- Por aplicação, os eletrônicos de consumo representaram 29,43% da participação em 2024, mas os eletrônicos vestíveis estão se expandindo a um CAGR de 35,95% até 2030.

- Por tecnologia de fabricação, a deposição química de vapor (CVD) dominou com 46,51% de participação em 2024 e está prevista para manter um CAGR de 35,77% até 2030.

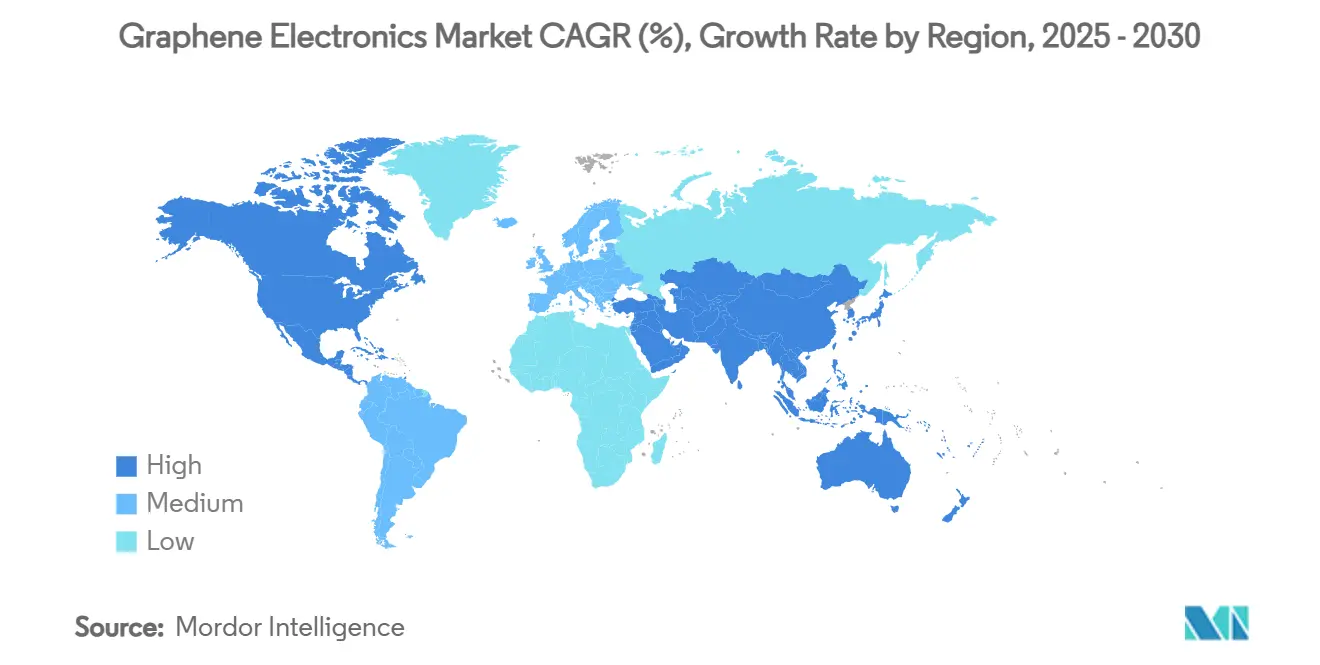

- Por geografia, a Ásia-Pacífico liderou com 41,98% de participação na receita em 2024; a América do Norte segue, mas a Ásia-Pacífico também está prevista para crescer mais rapidamente, a um CAGR de 35,89% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Eletrônicos de Grafeno*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanço na produção de filmes de grafeno CVD de grande área | +8.2% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Adoção rápida de supercapacitores de grafeno em dispositivos vestíveis de consumo | +6.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Picos de financiamento em P&D de dispositivos de terahertz para 6G após 2025 | +7.1% | Global, liderado pelos EUA, UE, China e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Migração de montadoras automotivas para eletrônicos com dissipadores de calor de grafeno | +5.9% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Comercialização de fotônica de grafeno para aceleradores de IA | +9.3% | Global, concentrado em polos de semicondutores | Médio prazo (2-4 anos) |

| Programas governamentais de soberania em semicondutores priorizando o grafeno | +4.7% | EUA, UE, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanço na Produção de Filmes de Grafeno CVD de Grande Área

Processos de deposição química de vapor sem oxigênio demonstrados na Universidade de Columbia produzem filmes em escala de wafer com densidade de defeitos comparável a folhas esfoliadas, permitindo execuções repetíveis de 300 mm alinhadas com as linhas de semicondutores existentes.[1]Philip Kim, "Engenheiros Relacionam Oxigênio à Qualidade do Grafeno," Phys.org, phys.orgO aprimoramento complementar por camada líquida na Universidade de Oxford reduz o tempo de ciclo para 15 minutos, diminuindo os custos unitários em 75%. Reatores de aquecimento Joule rápido elevam então o rendimento por lote para 100 g a USD 0,50/kg, atingindo os pontos de preço necessários para dispositivos de consumo de médio alcance. Em conjunto, esses avanços neutralizam as históricas compensações entre qualidade e custo e desbloqueiam acordos de fornecimento em alto volume com fabricantes de displays e baterias. Os participantes do mercado agora redirecionam os orçamentos de P&D da viabilidade de processos para a otimização da arquitetura de dispositivos, acelerando a comercialização.

Picos de Financiamento em P&D de Dispositivos de Terahertz para 6G Após 2025

A DARPA, o Horizonte Europa e os programas ICT-2026 da Coreia destinam coletivamente subsídios de vários bilhões de dólares para componentes com frequência >1 THz, onde o silício falha.[2]DARPA, "Visão Geral do Programa de Eletrônicos THz," darpa.mil Os misturadores de grafeno da Universidade de Ottawa apresentam ganho de sinal 30 vezes maior, validando a superioridade do material em portadores quentes para conversão de banda larga. O gerador de pente baseado em fotônica da Rohde & Schwarz integra absorvedores de grafeno para estabilizar a saída THz, demonstrando prontidão industrial. Esses marcos comprovam a dependência mútua: o 6G exige grafeno, enquanto o valor comercial do grafeno escala com a implantação do 6G. Fornecedores capazes de certificar qualidade em nível de rádio estão sendo integrados rapidamente às cadeias de suprimentos para módulos de antena, criando novos fluxos de receita por licenciamento.

Comercialização de Fotônica de Grafeno para Aceleradores de IA

O aporte de EUR 254,4 milhões da Black Semiconductor financia a primeira fábrica dedicada à fotônica de grafeno, com meta de produção piloto até 2027. Seus chips híbridos eletrônico-fotônicos reduzem a energia de interconexão ao eliminar o roteamento por fio de cobre, essencial para modelos de IA com múltiplos trilhões de parâmetros. A Akhetonics obteve EUR 6 milhões para desenvolver blocos lógicos totalmente ópticos que resistem a ambientes de interferência eletromagnética de radar e aviação. A convergência das restrições térmicas de centros de dados e o crescimento das cargas de trabalho de IA posicionam o grafeno como uma plataforma fotônica de custo-benefício. Os mercados de capitais agora recompensam startups que combinam propriedade intelectual de materiais com conhecimento de integração em nível de sistema, estimulando o interesse em fusões e aquisições por parte de provedores de computação em hiperescala.

Migração de Montadoras Automotivas para Eletrônicos com Dissipadores de Calor de Grafeno

A Ford incorporou grafeno em peças de espuma, proporcionando ganhos de 30% na resistência ao calor em 10 componentes de veículos, comprovando desempenho estável sob vibração e ciclos de temperatura. A migração da Apple para resfriamento por câmara de vapor de grafeno no iPhone 16 Pro estabelece um padrão de referência em eletrônicos de consumo que os fornecedores de primeiro nível do setor automotivo rapidamente emulam para módulos de potência de veículos elétricos. O revestimento THERMAL-XR do Graphene Manufacturing Group reduz a área dos dissipadores de calor, permitindo um empacotamento mais compacto sob o capô e prolongando a vida útil da bateria em mercados de alta temperatura ambiente. À medida que as densidades de potência dos sistemas de tração de veículos elétricos aumentam, as montadoras veem o grafeno como o único caminho escalável para controlar as temperaturas de junção sem circuitos de líquido volumosos, impulsionando contratos de fornecimento de vários anos.

Análise de Impacto das Restrições do Mercado de Eletrônicos de Grafeno*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de padrões de qualidade harmonizados para grafeno de grau eletrônico | -4.3% | Global, afetando particularmente o comércio transfronteiriço | Curto prazo (≤ 2 anos) |

| Alto investimento de capital para fábricas de grafeno sobre silício de 300 mm | -6.1% | Global, concentrado em regiões de fabricação de semicondutores | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de grafite de alta pureza como matéria-prima | -3.8% | Global, com maior impacto em regiões dependentes do fornecimento chinês | Curto prazo (≤ 2 anos) |

| Incerteza toxicológica atrasando aprovações voltadas ao consumidor | -2.9% | Jurisdições regulatórias da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Padrões de Qualidade Harmonizados para Grafeno de Grau Eletrônico

A ANSI, a ISO e a IEC ainda não chegaram a um acordo sobre métricas de teor de oxigênio, contagem de camadas e densidade de defeitos, obrigando os fabricantes de dispositivos a realizar testes onerosos de lotes recebidos.[3]Conselho de Grafeno, "Estabelecendo Padrões para o Grafeno," thegraphenecouncil.org A estrutura de razão de oxigênio da LayerOne ilustra a variância entre fornecedores que pode dobrar a resistência de folha, comprometendo os rendimentos de displays. A Linha Piloto Experimental 2D da UE mostra que resíduos de resiste provenientes da litografia degradam a mobilidade em 40%, destacando a necessidade de benchmarks integrados ao processo. No curto prazo, especificações exclusivas de fornecedores retardam os ciclos de qualificação e limitam a aquisição de múltiplas fontes, freando as reduções de custo unitário e atrasando a implantação em massa.

Alto Investimento de Capital para Fábricas de Grafeno sobre Silício de 300 mm

Uma fábrica de ponta de 3 nm já ultrapassa USD 15 bilhões, com módulos de grafeno adicionando câmaras de deposição química de vapor personalizadas e controles de contaminação; os scanners de litografia ultravioleta extrema custam sozinhos USD 350 milhões cada. O site da Black Semiconductor em Aachen exigiu EUR 254,4 milhões para escala piloto, evidenciando as necessidades de capital inicial mesmo antes da aceleração do rendimento. Execuções de wafer em múltiplos projetos mostram que os contatos elétricos de grafeno exigem janelas de processo mais rigorosas do que o cobre, elevando as taxas de retrabalho e prolongando os períodos de retorno do investimento. Consequentemente, apenas governos ou conglomerados com recursos financeiros robustos podem financiar linhas em escala total, limitando a diversidade geográfica e elevando o risco de interrupção do fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Eletrônicos de Grafeno

Por Tipo de Material:

A Tração Comercial Favorece os Filmes Enquanto os Óxidos AvançamO filme de grafeno representou 38,21% do tamanho do mercado de eletrônicos de grafeno em 2024, refletindo cadeias de suprimentos de deposição química de vapor maduras para condutores transparentes em painéis de toque e displays OLED. Os filmes entregam resistência de folha abaixo de 300 Ω/□ com transmitância ≥90%, atendendo às especificações das montadoras sem a fragilidade do óxido de índio e estanho. O CAGR previsto de 35,53% do óxido de grafeno decorre de sua processabilidade em solução, permitindo antenas impressas por jato de tinta, revestimentos de blindagem eletromagnética e compósitos poliméricos que dispensam ferramentas de alto vácuo. Folhas de poucas camadas e monocamada atendem à detecção quântica e transistores de alta frequência onde o transporte balístico é crítico, enquanto as nanoplaquetas impulsionam mercados de compósitos a granel em plásticos automotivos. Espumas e aerogéis se estendem a separadores de bateria e dissipadores de calor por mudança de fase, ilustrando a crescente diversidade de materiais.

Os compradores comerciais enfatizam as relações custo-desempenho: os filmes agora são vendidos a USD 12/m², abaixo de USD 45/m² em 2023, enquanto as tintas de óxido caem abaixo de USD 50/kg, aproximando-se da paridade com os nanofios de prata. Os fornecedores se diferenciam pelo nível de dopagem, controle de defeitos e escalabilidade de rolo a rolo. Múltiplos concorrentes para fornecer dispersões de óxido para fábricas de displays europeias sinalizam um iminente excesso de oferta, mas a estabilidade do fornecimento depende da certificação de controle de grau. A integração vertical por produtores de filmes em eletrodos padronizados os posiciona para capturar mais valor a jusante e proteger-se do risco de comoditização.

Por Tipo de Dispositivo:

Armazenamento de Energia Domina, Sensores AceleramBaterias e ultracapacitores capturaram 34,58% da participação do mercado de eletrônicos de grafeno em 2024, impulsionados por fabricantes de células que exploram a alta área superficial do grafeno para aumentar a adsorção de íons e prolongar a vida útil dos ciclos. Protótipos de íons de alumínio atingem capacidades de 1.000 mAh, reduzindo a diferença em relação ao íon de lítio sem eletrólitos inflamáveis. Os supercapacitores para dispositivos vestíveis agora alcançam 10 Wh/kg, satisfazendo os ciclos de uso de 24 horas de pulseiras de fitness. Os sensores, no entanto, superam todas as categorias com um CAGR de 35,61% até 2030, pois as folhas de monocamada oferecem detecção de gases em nível de ppm e aquisição de biopotencial para neuro-interfaces.

Transistores e circuitos integrados avançam lentamente; a resistência de contato e a engenharia de banda proibida permanecem obstáculos, limitando a adoção a misturadores de radiofrequência e fotodetectores. Os displays flexíveis e transparentes registram demanda estável à medida que as montadoras de smartphones testam telas enroláveis usando eletrodos de grafeno que suportam 100.000 dobras a um raio de 2 mm. Dispositivos de memória como a memória flash PoX superam a latência da NAND, mas as construções de fábricas ainda limitam o volume. As células fotovoltaicas se beneficiam dos eletrodos de grafeno que substituem a prata volátil, aliviando a pressão sobre a cadeia de suprimentos. Os roteiros dos fornecedores indicam diversificação constante além do armazenamento de energia em direção a subsistemas eletrônicos completos.

Por Aplicação:

Dispositivos Vestíveis Lideram a Próxima Onda de AdoçãoOs eletrônicos de consumo mantiveram 29,43% de participação em 2024, principalmente smartphones e tablets em busca de maior energia gravimétrica de bateria e melhores caminhos térmicos. Os eletrônicos vestíveis lideram a classificação de crescimento com um CAGR de 35,95%, aproveitando a flexibilidade e a compatibilidade com a pele do grafeno para monitoramento contínuo de saúde. As técnicas de separação a laser reduzem os resíduos de carbono em 92,8%, permitindo pilhas de OLED flexíveis de 10 µm viáveis para patches inteligentes. O armazenamento de energia e a eletrônica de potência reivindicam orçamentos crescentes à medida que os fabricantes de veículos elétricos adotam barramentos e almofadas térmicas revestidos de grafeno.

A eletrônica automotiva integra espumas dissipadores de calor e supercapacitores de alta taxa para sistemas de frenagem regenerativa, alinhando-se com as metas de redução de peso dos veículos. O setor aeroespacial e de defesa busca compósitos de blindagem eletromagnética e sensores resistentes à radiação. Os dispositivos médicos transitam de ensaios clínicos para a comercialização, com neuroimplantes entrando na primeira avaliação em humanos em 2025. A IoT industrial aproveita os sensores de gás de grafeno para detecção de metano e amônia, prevenindo o tempo de inatividade de ativos. As sinergias entre segmentos multiplicam a demanda, pois especificações comuns de materiais sustentam múltiplos usos finais.

Por Tecnologia de Fabricação:

A Deposição Química de Vapor Mantém a Primazia em Meio à DiversificaçãoA deposição química de vapor reteve 46,51% de participação em 2024, com o tamanho do mercado de eletrônicos de grafeno para produtos derivados de deposição química de vapor previsto para crescer a um CAGR de 35,77% até 2030. Câmaras sem oxigênio elevam os rendimentos de monocamada acima de 90%, permitindo uniformidade de grau de dispositivo em wafers de 200 mm. A esfoliação em fase líquida permanece preferida para tintas e revestimentos condutores, oferecendo rendimento em escala de quilogramas sem alto custo de capital. O crescimento epitaxial em carbeto de silício garante nichos aeroespaciais e de computação quântica que valorizam a mobilidade ultrabaixa e a resistência à radiação.

A redução do óxido de grafeno atrai tintas condutoras sensíveis ao custo, embora a condutividade permaneça uma ordem de magnitude abaixo das folhas pristinas. A esfoliação mecânica e eletroquímica atende a mercados de pesquisa e especialidade, fornecendo flocos sem defeitos para biossensores. A manufatura aditiva avança com filamentos compósitos atingindo condutividade térmica de 45 W/m·K, permitindo geometrias personalizadas de dissipadores de calor. Cada processo visa pontos distintos de preço-desempenho, garantindo resiliência de fornecimento por múltiplos caminhos à medida que a demanda escala.

Análise Geográfica

Mercado de Eletrônicos de Grafeno na APAC

A Ásia-Pacífico deteve 41,98% da participação de receita em 2024, graças à combinação de fornecimento de materiais, montagem de dispositivos e enormes bases de consumidores. A China ancora a capacidade, convertendo grafite doméstica em grafeno de alta pureza com incentivos estatais que subsidiam a aquisição de reatores CVD. O avanço da memória PoX da Universidade Fudan sustenta chips de computação de próxima geração voltados para datacenters nacionais de inteligência artificial. A Coreia do Sul assegura a liderança em eletrodos transparentes por meio de consórcios de displays apoiados pelo governo, enquanto o Japão canaliza sua expertise em heteroestruturas de diamante-grafeno para dispositivos de energia em temperaturas extremas.

Mercado de Eletrônicos de Grafeno na Europa

A Europa aproveita sua profundidade de pesquisa e mandatos de sustentabilidade para garantir nichos de alto valor. A Alemanha abriga a primeira linha piloto de grafeno-fotônica do mundo, financiada pelo Ato de Chips da UE e ancorada pela Black Semiconductor. A Linha Piloto 2D do Graphene Flagship coordena padrões de metrologia e testes em nível de wafer, conferindo aos fornecedores regionais uma reputação de qualidade confiável. O Reino Unido escala a fibra de carbono reforçada com grafeno por meio de uma planta de 250 milhões de USD apoiada pelo GCC, ampliando o alcance de mercado para o setor aeroespacial. Os programas europeus combinam subsídios à inovação com compromissos de aquisição, criando sinais estáveis de demanda.

Mercado de Eletrônicos de Grafeno na América do Norte

A América do Norte concentra-se em aplicações de defesa, 6G e combustíveis sustentáveis. Os projetos da DARPA criam clientes âncora em estágio inicial para misturadores de THz e antenas de banda ultralarga construídas sobre grafeno. O lançamento de múltiplos veículos da Ford valida o volume automotivo, e as startups de baterias dos EUA adaptam antigas linhas de metal de lítio para produzir pacotes de lítio-enxofre incorporando hospedeiros de grafeno, reduzindo os prazos de entrada no mercado. No entanto, a dependência de grafite importada impulsiona iniciativas federais para financiar cadeias de valor domésticas da mina à fabricação. As abundantes reservas de grafite do Canadá o posicionam como um futuro pivô de fornecimento.

Mercado de Eletrônicos de Grafeno na América do Sul e no Oriente Médio e África

A América do Sul, o Oriente Médio e a África atualmente ficam atrás em receita, mas ganham impulso por meio de estratégias baseadas em recursos. A planta LOOP de metano para grafeno da ADNOC Gas ilustra como as economias de hidrocarbonetos se reposicionam em direção a materiais de baixo carbono, produzindo tanto grafeno quanto hidrogênio limpo. Os investimentos minerais do Brasil visam à integração vertical em ânodos de baterias, enquanto a África do Sul explora baterias de fluxo híbridas de vanádio-grafeno para armazenamento em rede elétrica. Essas regiões poderiam contornar o silício legado e entrar diretamente nos ecossistemas de manufatura de próxima geração.

Cenário Competitivo

Mais de 250 empresas disputam o mercado de eletrônicos de grafeno, impedindo que qualquer participante único supere 5% de participação na receita. Os produtores se agrupam em empresas de materiais a montante, compostos a meio fluxo e integradores de dispositivos a jusante. O acordo de fornecimento de uma década da NanoXplore com uma montadora de veículos pesados destaca as economias de escala disponíveis para os pioneiros. A joint venture da CAP-XX com a Ionic Industries combina portfólios de propriedade intelectual para acelerar a comercialização de supercapacitores, ilustrando a consolidação horizontal de conhecimentos complementares.

O foco estratégico muda em direção a formulações proprietárias e entrega de subsistemas completos. Os fornecedores de filmes integram padronização e encapsulamento para capturar margens mais altas, enquanto os fornecedores de tintas de óxido agrupam impressoras e módulos de sinterização. A análise de patentes registra 150.000 depósitos ativos; no entanto, os depósitos por marcas de eletrônicos de consumo dobraram entre 2023 e 2025, indicando tração a jusante. A certificação de qualidade e as garantias de fornecimento tornam-se diferenciais à medida que as montadoras impõem múltiplas fontes para proteger-se do risco geopolítico. Os investidores recompensam empresas que oferecem rastreabilidade ESG do berço ao portão, alinhando-se com regimes mais rigorosos de divulgação ambiental.

Olhando para o futuro, espera-se que a atividade de fusões e aquisições se intensifique. As casas de semicondutores de primeiro nível visam a aquisição de instalações de deposição química de vapor de médio porte para reduzir o risco de fornecimento de materiais, enquanto os grandes grupos químicos buscam startups de dispersão de óxido para integração em linhas de revestimentos especiais. Consórcios colaborativos em torno de projetos de 6G, veículos elétricos e computação quântica irão borrar ainda mais as fronteiras tradicionais da indústria, criando ecossistemas híbridos que fundem ciência de materiais, fotônica e design de sistemas.

Líderes do Setor de Eletrônicos de Grafeno

Graphenea S.A.

NanoXplore Inc.

Haydale Graphene Industries plc

First Graphene Limited

Directa Plus S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Eletrônicos de Grafeno

- Graphenea S.A.

- NanoXplore Inc.

- Haydale Graphene Industries plc

- First Graphene Limited

- Directa Plus S.p.A.

- Applied Graphene Materials plc

- Versarien plc

- XGS Holdings Inc.

- Angstron Materials Inc.

- Grolltex, Inc.

- Thomas Swan & Co. Ltd.

- Graphene Square Inc.

- Talga Group Ltd.

- OCSiAl S.A.

- Elcora Advanced Materials Corp.

- Cabot Corporation

- Perpetuus Carbon Technologies Ltd.

- Ningbo Morsh Technology Co., Ltd.

- Saint Jean Carbon Inc.

- Carbon Waters SAS

Desenvolvimento Recente do Setor no Mercado de Eletrônicos de Grafeno

- Junho de 2025: Pesquisadores da Universidade Técnica de Delft demonstraram correntes de spin quântico em grafeno sem campos magnéticos, abrindo caminho para memória espintrônica em chip.

- Abril de 2025: A Universidade Fudan apresentou a memória PoX com velocidades de escrita de 400 ps — 10.000 vezes mais rápida do que a memória flash convencional.

- Março de 2025: Um novo eletrodo de grafeno propõe a substituição da prata em linhas fotovoltaicas, reduzindo custos enquanto preserva a eficiência.

- Fevereiro de 2025: A Black Semiconductor inaugurou a FabONE em Aachen para testar chips ópticos de grafeno para cargas de trabalho de IA.

Escopo do Relatório Global do Mercado de Eletrônicos de Grafeno

Visão Geral da Segmentação

| Filme de Grafeno |

| Óxido de Grafeno |

| Nanoplaquetas de Grafeno |

| Grafeno de Poucas Camadas |

| Grafeno de Monocamada e Bicamada |

| Espuma e Aerogel de Grafeno |

| Transistores e Circuitos Integrados |

| Sensores (Biológicos, de Gás, de Pressão, etc.) |

| Baterias e Ultracapacitores |

| Displays Flexíveis e Transparentes |

| Dispositivos Fotovoltaicos e Optoeletrônicos |

| Dispositivos de Memória e Armazenamento de Dados |

| Eletrônicos de Consumo |

| Eletrônicos Vestíveis e E-Têxteis |

| Armazenamento de Energia e Eletrônica de Potência |

| Eletrônica Automotiva e de Transporte |

| Sistemas Aeroespaciais e de Defesa |

| Dispositivos de Saúde e Médicos |

| Infraestrutura Industrial e de IoT |

| Deposição Química de Vapor (CVD) |

| Esfoliação em Fase Líquida |

| Crescimento Epitaxial em Carbeto de Silício |

| Redução do Óxido de Grafeno |

| Esfoliação Mecânica e Eletroquímica |

| Impressão 3D / Manufatura Aditiva |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Material | Filme de Grafeno | ||

| Óxido de Grafeno | |||

| Nanoplaquetas de Grafeno | |||

| Grafeno de Poucas Camadas | |||

| Grafeno de Monocamada e Bicamada | |||

| Espuma e Aerogel de Grafeno | |||

| Por Tipo de Dispositivo | Transistores e Circuitos Integrados | ||

| Sensores (Biológicos, de Gás, de Pressão, etc.) | |||

| Baterias e Ultracapacitores | |||

| Displays Flexíveis e Transparentes | |||

| Dispositivos Fotovoltaicos e Optoeletrônicos | |||

| Dispositivos de Memória e Armazenamento de Dados | |||

| Por Aplicação | Eletrônicos de Consumo | ||

| Eletrônicos Vestíveis e E-Têxteis | |||

| Armazenamento de Energia e Eletrônica de Potência | |||

| Eletrônica Automotiva e de Transporte | |||

| Sistemas Aeroespaciais e de Defesa | |||

| Dispositivos de Saúde e Médicos | |||

| Infraestrutura Industrial e de IoT | |||

| Por Tecnologia de Fabricação | Deposição Química de Vapor (CVD) | ||

| Esfoliação em Fase Líquida | |||

| Crescimento Epitaxial em Carbeto de Silício | |||

| Redução do Óxido de Grafeno | |||

| Esfoliação Mecânica e Eletroquímica | |||

| Impressão 3D / Manufatura Aditiva | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da receita dos eletrônicos de grafeno até 2030?

O valor de mercado está projetado para crescer de USD 1,1 bilhão em 2025 para USD 5,06 bilhões em 2030, equivalendo a um CAGR de 35,50%.

Qual região lidera atualmente em produção comercial?

A Ásia-Pacífico detém 41,98% de participação graças a cadeias de suprimentos verticalmente integradas e forte apoio político.

Qual categoria de dispositivo utiliza mais grafeno atualmente?

Baterias e ultracapacitores representam 34,58% da receita de 2024, refletindo os ganhos imediatos no armazenamento de energia.

Por que os dispositivos vestíveis são considerados um segmento de destaque?

Os eletrodos de grafeno flexíveis e seguros para a pele oferecem detecção confiável e armazenamento de energia, impulsionando um CAGR de 35,95% até 2030.

Qual é a principal barreira para uma adoção mais ampla em semicondutores?

A ausência de padrões de qualidade harmonizados de grau eletrônico obriga a qualificação onerosa de lotes e retarda a escalabilidade.

Quão concentrado é o poder dos fornecedores neste campo?

O mercado é fragmentado; nenhuma empresa detém mais de 5% da receita, oferecendo aos compradores múltiplas opções de fornecimento.

Página atualizada pela última vez em: