Tamanho e Participação do Mercado de GPU Fabric

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

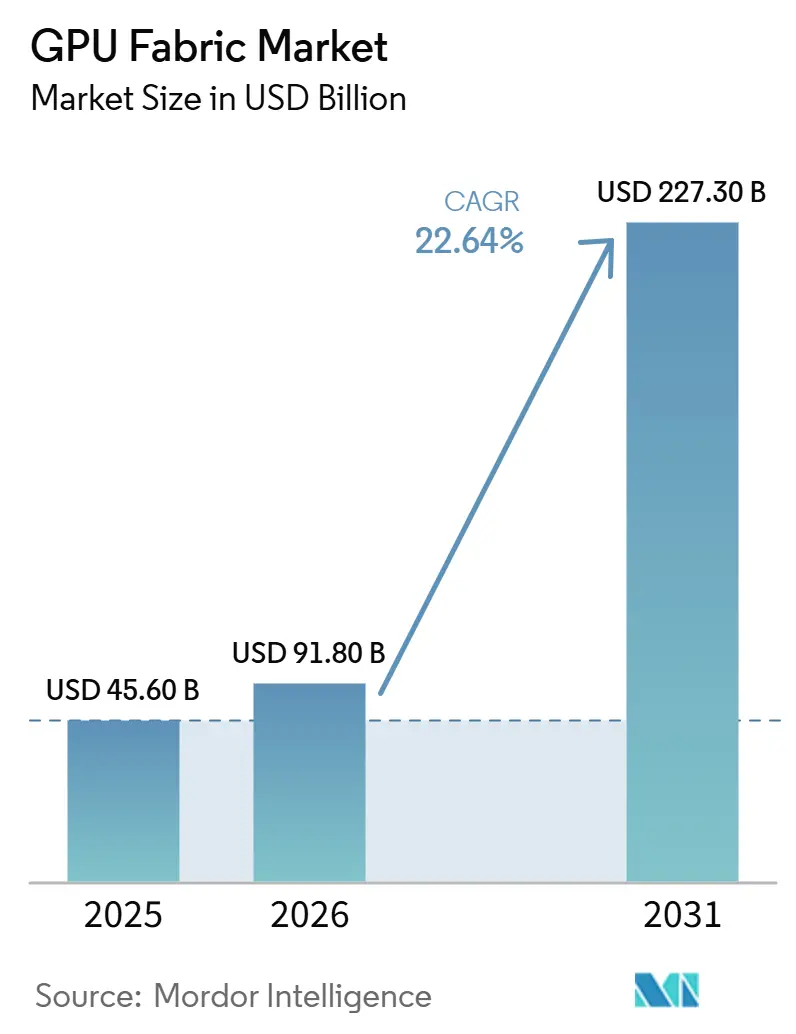

| Tamanho do Mercado (2026) | 91.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 227.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU Fabric pela Mordor Intelligence

O tamanho do mercado de GPU fabric deve aumentar de 45,60 bilhões de USD em 2025 para 91,80 bilhões de USD em 2026 e atingir 227,30 bilhões de USD até 2031, crescendo a um CAGR de 22,64% ao longo de 2026-2031. O aumento acentuado entre 2025 e 2026 mostra que o design de interconexão passou de uma escolha de hardware de suporte para uma decisão central de infraestrutura dentro de grandes clusters de IA. Os compradores estão agora prestando mais atenção ao equilíbrio de largura de banda, densidade de rack, alcance óptico e controle de software, porque aceleradores ociosos aumentam os custos rapidamente quando os sistemas de GPU escalam por muitos racks. O mercado de GPU fabric também está sendo moldado por uma mudança mais ampla em direção a sistemas em escala de rack, camadas de switch mais densas e tráfego de inferência mais exigente, o que está mudando a forma como os operadores dimensionam tanto as implantações de scale-up quanto as de scale-out. Os principais fornecedores estão respondendo abrindo partes de seus ecossistemas, investindo em parcerias de óptica e switching, e vinculando os produtos de fabric de forma mais estreita à infraestrutura de IA de pilha completa. O mercado de GPU fabric ainda enfrenta fricções de fornecimento e de políticas, mas a direção dos gastos sugere que os operadores veem um melhor desempenho de interconexão como uma forma direta de proteger a utilização e apoiar implantações maiores até 2031.

Principais Conclusões do Relatório

- Por componente, o hardware detinha 90,11% da participação do mercado de GPU fabric em 2025, enquanto os serviços devem expandir a um CAGR de 24,21% até 2031.

- Por tipo de fabric, o scale-out liderou com 49,33% de participação em 2025, enquanto o mercado de GPU fabric deve registrar a expansão mais rápida no fabric de scale-up a um CAGR de 24,62% até 2031.

- Por tecnologia de interconexão, o NVLink e o GPU fabric proprietário representaram 51,42% de participação em 2025, enquanto o fabric baseado em óptica co-integrada deve avançar a um CAGR de 24,53% até 2031.

- Por aplicação, o treinamento de IA capturou 62,12% de participação do mercado de GPU fabric em 2025, enquanto a inferência de IA deve crescer a um CAGR de 24,32% até 2031.

- Por usuário final, os hiperescaladores e provedores de serviços em nuvem detinham 68,73% de participação em 2025, enquanto as instituições governamentais e de pesquisa devem expandir a um CAGR de 24,44% até 2031.

- Por geografia, a América do Norte detinha 38,44% de participação do mercado de GPU fabric em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 24,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU Fabric

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Densidade de Clusters de IA em Data Centers de Hiperescala | +6.5% | Global, maior na América do Norte e no núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Arquiteturas de Interconexão de GPU de Alta Largura de Banda | +5.2% | Global, com escalonamento antecipado na América do Norte, Coreia do Sul e Japão | Curto prazo (≤ 2 anos) |

| Mudança do Cobre para Óptica Co-Integrada para Maior Largura de Banda | +4.1% | América do Norte e Leste Asiático, com expansão para a Europa | Médio prazo (2-4 anos) |

| Aumento das Implantações de IA Soberana e de GPU em Instalações Próprias | +2.8% | Europa, Oriente Médio, Canadá, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Crescimento da Infraestrutura de GPU com Resfriamento Líquido | +1.5% | América do Norte e Ásia-Pacífico, expandindo para a Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Fabrics Convergidos de Ethernet e InfiniBand | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Densidade de Clusters de IA em Data Centers de Hiperescala

O aumento da densidade de clusters está mudando a forma como o mercado de GPU fabric é planejado, porque o número de aceleradores dentro de um rack e entre racks conectados está crescendo mais rápido do que os designs de rede legados conseguem suportar. A NVIDIA declarou que sua plataforma Vera Rubin entra em produção plena em 2026 com configurações em escala de rack construídas em torno de 72 GPUs Rubin e expansão para 576 GPUs em 8 racks, o que aumenta a importância da largura de banda sem bloqueio dentro do cluster.[1]NVIDIA, "NVIDIA Vera Rubin entra em produção plena para alimentar fábricas de IA agêntica em todo o mundo," Relações com Investidores da NVIDIA, investor.nvidia.com. Essa mudança significa que o mercado de GPU fabric não é mais impulsionado apenas pelo número de GPUs implantados, porque a utilização efetiva depende cada vez mais de se o tráfego pode se mover de forma limpa em domínios densos sem criar gargalos de latência. O Tomahawk 6 da Broadcom, enviado em 2026 com capacidade de 102,4 Tbps, mostra que o silício de switch está sendo construído especificamente para essa etapa de densidade, em vez de para cargas de trabalho empresariais tradicionais. A Arista também lançou sua Série 7060XE7 em 2026 com sistemas de 1,6T validados por grandes operadores de nuvem, o que confirma que o tráfego de IA em escala de rack está agora moldando decisões reais de aquisição. Como resultado, o mercado de GPU fabric está puxando mais valor em direção às camadas de switching, óptica e orquestração que podem manter aceleradores caros ativos por períodos mais longos do ciclo de carga de trabalho.

Expansão de Arquiteturas de Interconexão de GPU de Alta Largura de Banda

O mercado de GPU fabric também está avançando porque as arquiteturas de interconexão estão melhorando em várias camadas ao mesmo tempo, desde links de GPU dentro do rack até conectividade de múltiplos racks e múltiplos sites. A plataforma NVLink da NVIDIA agora suporta 3,6 TB/s de largura de banda bidirecional de GPU para GPU e se estende através do NVLink Switch por 576 GPUs a 260 TB/s, o que eleva materialmente o teto para o design de scale-up.[2]NVIDIA, "NVLink e NVLink Switch," NVIDIA, nvidia.com. A NVIDIA também introduziu o Spectrum-XGS Ethernet em 2025 para conectar data centers distribuídos em superfábricas de IA unificadas, o que ampliou o papel do fabric de uma função de cluster local para uma arquitetura mais ampla em nível de instalação. O Tomahawk 6 da Broadcom e o portfólio 7060XE7 da Arista mostram que o lado dos padrões abertos do mercado de GPU fabric está acompanhando essa mudança ao migrar rapidamente para plataformas de switching de classe 1,6T. Isso importa porque os compradores querem cada vez mais opções de scale-up, scale-out e scale-across que funcionem juntas, em vez de uma única topologia que force trocas entre desempenho e flexibilidade. O mercado de GPU fabric, portanto, se beneficia não apenas de maior volume de tráfego, mas também de um conjunto mais amplo de opções de implantação que permitem aos operadores combinar arquiteturas com cargas de trabalho de treinamento, inferência e distribuídas geograficamente.

Mudança do Cobre para Óptica Co-Integrada para Maior Largura de Banda

A mudança de designs com uso intensivo de cobre para óptica co-integrada está se tornando mais importante no mercado de GPU fabric à medida que os clusters ultrapassam o alcance prático e o perfil de energia dos métodos de interconexão mais antigos. A NVIDIA afirmou em 2026 que o Spectrum-X Ethernet Photonics, descrito como os primeiros switches Ethernet de óptica co-integrada do mundo com SerDes de 200G, havia entrado em produção como parte do lançamento do Vera Rubin. Esse marco de produção importa porque o mercado de GPU fabric agora precisa de maior densidade de largura de banda e melhor desempenho de sinal sem adicionar carga excessiva de energia ou térmica a racks já lotados. A expansão da parceria da NVIDIA com a Marvell em março de 2026 também abrangeu a colaboração em fotônica de silício, o que aponta para um esforço mais amplo para garantir blocos de construção ópticos antes que a categoria escale ainda mais.[3]Marvell, "O Ecossistema de IA da NVIDIA se Expande com a Marvell Unindo Forças Através do NVLink Fusion," Marvell Technology, marvell.com. A mudança não substituirá as camadas de cobre ou conectáveis existentes imediatamente, mas muda o caminho de design para clusters que devem crescer por múltiplos ciclos de atualização. Com o tempo, o mercado de GPU fabric provavelmente deslocará mais gastos para soluções ópticas integradas porque elas ajudam a preservar a margem de largura de banda à medida que a energia em nível de rack e as contagens de aceleradores aumentam juntas.

Aumento das Implantações de IA Soberana e de GPU em Instalações Próprias

Os programas de IA soberana estão ampliando o mercado de GPU fabric além da demanda liderada por hiperescaladores, porque muitos governos e empresas regulamentadas querem controle local sobre computação, dados e operação do sistema. A IBM lançou o Sovereign Core em 2026 para apoiar ambientes de IA soberana com recursos de governança e controle regional, o que mostra que os compradores agora querem estruturas de infraestrutura de IA construídas em torno de requisitos jurisdicionais, em vez de apenas throughput bruto. A Palantir e a NVIDIA também introduziram a Arquitetura de Referência do Sovereign AI OS em 2026 para implantações em instalações próprias, borda e nuvem soberana, o que apoia a visão de que ambientes isolados e controlados estão se tornando uma faixa de compra definida para o mercado de GPU fabric. Essa tendência muda o comportamento de compra porque as implantações soberanas frequentemente favorecem sistemas dedicados em escala de rack, redes auditáveis e maior controle físico sobre o caminho de interconexão. Também cria demanda de clientes que nem sempre estão alinhados com os padrões de design de hiperescaladores, o que abre espaço para switching mais personalizado, software de gerenciamento e serviços de integração em instalações próprias. O mercado de GPU fabric, portanto, ganha um segundo motor de demanda, vinculado à conformidade, à construção de capacidade nacional e a modelos de implantação controlados, em vez de apenas à expansão da nuvem pública.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Embalagem Avançada e Fornecimento de HBM | -1.8% | Global, concentrado em Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Controles de Exportação e Fricção de Implantação Transfronteiriça | -1.4% | Mercados de Nível II e Nível III, China, Oriente Médio e partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alta Densidade de Energia e Complexidade de Resfriamento | -0.8% | Global, mais agudo na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Riscos de Aprisionamento em Pilha de Software Proprietário | -0.5% | Global, afetando compradores empresariais e governamentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Embalagem Avançada e Fornecimento de HBM

O mercado de GPU fabric ainda depende da rapidez com que os sistemas completos de IA podem ser fabricados, e isso mantém a disponibilidade de embalagem avançada e memória de alta largura de banda no centro do risco de implantação. O lançamento de produção da NVIDIA em 2026 para o Vera Rubin, juntamente com os anúncios da HPE e da Dell em torno de sistemas Rubin densos, deixa claro que as plataformas de próxima geração estão entrando em campo com densidade de rack muito maior e requisitos de integração mais exigentes. Mesmo quando switching, óptica e redes estão prontos, o mercado de GPU fabric não pode monetizar em velocidade total se os sistemas de acelerador principais chegarem mais tarde do que o planejado. Essa incompatibilidade leva os operadores a escalonar os gastos com interconexão, atrasar o comissionamento e reservar infraestrutura para hardware que ainda está na fila. O efeito é mais visível em grandes clusters onde uma camada de sistema ausente pode adiar a utilização em múltiplas camadas de fabric dependentes. Por essa razão, as restrições de fornecimento no nível do pacote de acelerador ainda atuam como um teto prático sobre a rapidez com que o mercado de GPU fabric pode converter demanda em implantações ativas.

Controles de Exportação e Fricção de Implantação Transfronteiriça

A fricção de políticas transfronteiriças permanece uma restrição clara no mercado de GPU fabric porque a demanda de interconexão acompanha a disponibilidade dos aceleradores que ficam atrás de cada rack e cluster. O CSIS observou que a estrutura de difusão de IA impõe limites rígidos e encargos de conformidade a determinados países, o que retarda a aquisição e pode atrasar a elegibilidade para implantações maiores. A Al Jazeera também relatou em junho de 2026 que as restrições dos EUA se estendem a subsidiárias de empresas chinesas localizadas fora da China, o que amplia o alcance geográfico do escrutínio de exportação. Em termos práticos, o mercado de GPU fabric sente isso por meio de atrasos na construção de racks, compras mais lentas de óptica e switches, e planejamento mais cauteloso para projetos soberanos ou empresariais em regiões afetadas. Essas regras não eliminam a demanda, mas fragmentam o timing e empurram alguns compradores em direção a fornecedores alternativos, especificações modificadas ou implantações em fases. O resultado é um padrão de implantação regional mais desigual, mesmo enquanto a demanda central por infraestrutura de IA permanece forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software e Serviços Ganham Mais Peso em Torno dos Gastos Liderados por Hardware

O hardware detinha 90,11% da participação do mercado de GPU fabric em 2025, o que manteve o mix de componentes fortemente inclinado para switches, NICs, cabos e módulos ópticos. Os serviços devem expandir a um CAGR de 24,21% até 2031, o que mostra que o crescimento está se movendo além da implantação física para suporte de design, otimização, monitoramento e operações gerenciadas. Essa estrutura significa que o mercado de GPU fabric ainda deriva a maior parte da receita atual do hardware instalado, mas a complexidade operacional dos clusters de IA está deslocando mais valor para as camadas que mantêm o tráfego equilibrado e a utilização estável. Em 2024, a Juniper descreveu como os operadores de data centers de IA comparam InfiniBand e RDMA sobre Ethernet convergida de maneiras que vinculam cada vez mais os resultados de switching à política de software e ao controle operacional, em vez de apenas às especificações de hardware. É por isso que o mercado de GPU fabric está desenvolvendo uma oportunidade de serviços mais ampla, mesmo que o hardware permaneça o principal balde de gastos hoje.

O segmento de software ainda é o menor em valor, mas está se tornando mais central para como o setor de GPU fabric diferencia o desempenho em sistemas físicos similares. A abordagem de pilha completa da NVIDIA em torno do NVLink e do Spectrum-X, o modelo operacional EOS da Arista e o posicionamento liderado por automação da Juniper mostram que os fornecedores querem controle da camada operacional onde política, telemetria, gerenciamento de congestionamento e recuperação são tratados. Os compradores, portanto, são menos propensos a tratar os serviços como um simples complemento, porque solucionar problemas em um fabric de IA denso pode afetar a utilização em milhares de GPUs. A expansão da inferência acrescenta a essa mudança, pois os operadores precisam cada vez mais de direcionamento dinâmico de tráfego entre diferentes pools e tipos de implantação, em vez de uma topologia de treinamento fixa. O mercado de GPU fabric também está vendo mais necessidade de suporte ao ciclo de vida à medida que as empresas misturam sistemas proprietários e abertos dentro de um mesmo ambiente. Com o tempo, o mix de segmentos sugere que o hardware continuará liderando a receita absoluta, enquanto software e serviços capturam uma parcela maior do valor estratégico dentro do setor de GPU fabric.

Por Tipo de Fabric: O Scale-Up Torna-se o Principal Motor de Crescimento Enquanto o Scale-Out Mantém a Maior Base

O scale-out detinha 49,33% do tamanho do mercado de GPU fabric em 2025, o que reflete o uso contínuo de ambientes InfiniBand e Ethernet de múltiplos nós em grandes parques de treinamento de IA. O scale-up deve expandir a um CAGR de 24,62% até 2031, tornando-o o tipo de fabric de crescimento mais rápido à medida que os sistemas de IA em escala de rack se tornam mais comuns. Essa divisão mostra que o mercado de GPU fabric não está abandonando o scale-out, mas está dando mais peso a configurações que mantêm mais GPUs dentro de um domínio de memória e largura de banda estreitamente vinculado. A plataforma NVLink da NVIDIA suporta arquiteturas de scale-up que conectam 576 GPUs em 8 racks a 260 TB/s, o que ajuda a explicar por que a densidade em nível de rack está puxando investimentos para esse segmento. O apelo de desempenho é mais forte onde o treinamento sensível à latência e a coordenação de modelos grandes se beneficiam de links mais diretos e menos saltos de rede externos.

O scale-across permanece o menor dos três, mas adiciona uma camada estratégica significativa ao mercado de GPU fabric porque alguns operadores querem que data centers separados funcionem mais como um parque de IA coordenado. A NVIDIA introduziu o Spectrum-XGS Ethernet em 2025 para esse propósito, o que formalizou o scale-across como uma categoria comercial em vez de uma extensão conceitual do scale-out. A implicação prática é que os compradores agora têm escolhas mais claras entre desempenho local no rack, expansão de múltiplos racks e capacidade geograficamente distribuída. O scale-up deve continuar ganhando à medida que os sistemas mais novos agrupam mais aceleradores por rack, enquanto o scale-out permanece essencial para o crescimento amplo de clusters e interoperabilidade. O scale-across provavelmente importará mais em implantações soberanas e focadas em resiliência, onde os sites locais ainda precisam operar como partes de um parque de computação maior. Tomadas em conjunto, essas três camadas mostram que o mercado de GPU fabric está se tornando mais estruturalmente diverso em vez de convergir para uma arquitetura padrão.

Por Tecnologia de Interconexão: Plataformas Proprietárias Lideram Hoje Enquanto Sistemas Abertos Ampliam o Campo

O NVLink e o GPU fabric proprietário representaram 51,42% de participação em 2025, o que colocou sistemas fechados e estreitamente integrados no centro do mix de interconexão. O fabric baseado em óptica co-integrada deve expandir a um CAGR de 24,53% até 2031, mostrando que o crescimento futuro está se espalhando para abordagens de transporte mais novas, mesmo enquanto os links proprietários mantêm a maior posição atual. O mercado de GPU fabric, portanto, combina uma forte posição estabelecida na camada de scale-up com um conjunto crescente de alternativas em óptica, Ethernet e escalonamento baseado em PCIe. A plataforma NVLink da NVIDIA permanece um ponto de referência para design de scale-up de alta largura de banda devido à sua largura de banda direta de GPU para GPU e expansão de domínio baseada em switch. Essa vantagem apoia a liderança contínua onde os compradores priorizam um fabric de rack altamente controlado e de alto desempenho.

Ao mesmo tempo, o mercado de GPU fabric está se abrindo em camadas adjacentes onde os compradores querem opções de múltiplos fornecedores, maior compatibilidade e estruturas de custo mais flexíveis. O Tomahawk 6 da Broadcom e os sistemas 7060XE7 da Arista mostram com que rapidez o switching de IA baseado em Ethernet está subindo na curva de desempenho. A Marvell também introduziu o switch Structera S PCIe 6.0 em 2026, o que fortalece a posição dos caminhos de scale-up baseados em PCIe em design de sistemas de inferência e heterogêneos. A óptica co-integrada, embora ainda incipiente, aborda a pressão física e térmica que vem com racks mais densos e maior alcance de alta velocidade. Isso significa que nenhuma tecnologia única está posicionada para resolver todas as necessidades de carga de trabalho dentro do mercado de GPU fabric. O segmento está, em vez disso, se movendo em direção a um modelo em camadas onde links proprietários, Ethernet, PCIe, óptica e redes de alto desempenho legadas servem a diferentes partes da pilha de implantação.

Por Aplicação: O Crescimento da Inferência Muda a Forma Como os Fabrics São Projetados e Operados

O treinamento de IA detinha 62,12% de participação em 2025, o que manteve o treinamento como a maior aplicação no mercado de GPU fabric. A inferência de IA deve avançar a um CAGR de 24,32% até 2031, o que a torna a aplicação de crescimento mais rápido e sinaliza uma mudança mais ampla nos padrões de tráfego. O mercado de GPU fabric foi construído em torno de grandes clusters de treinamento primeiro, mas o mix de demanda está agora se tornando mais equilibrado à medida que os operadores escalam a inferência voltada ao usuário e os serviços de IA empresarial. Os anúncios da NVIDIA em 2026 em torno do Vera Rubin para ciência e fábricas de IA mais amplas mostram que os grandes sistemas de treinamento permanecem essenciais, especialmente onde o trabalho de modelo sincronizado e a comunicação de alto throughput são necessários. O treinamento, portanto, continuará a ancorar a base de receita, particularmente em implantações de hiperescala e pesquisa.

A inferência, no entanto, introduz um perfil operacional diferente para o mercado de GPU fabric porque menor latência, pools de hardware mistos e footprints de implantação mais distribuídos se tornam mais importantes. Essa é uma das razões pelas quais os designs baseados em Ethernet e em PCIe estão ganhando atenção, já que nem toda implantação de inferência precisa do mesmo padrão de comunicação que o treinamento de modelos de fronteira. O lançamento do switch de scale-up da Marvell em 2026 e os sistemas Ethernet em escala de rack da Arista apontam para esse conjunto crescente de opções de design para clusters de inferência em produção. A computação de alto desempenho permanece relevante à medida que as instituições de pesquisa adotam sistemas mais novos de resfriamento líquido direto baseados em plataformas de classe Rubin. A IA de borda e distribuída também acrescenta à diversidade de aplicações porque puxa os requisitos de fabric para implantações menores e mais compatíveis operacionalmente. O mix de aplicações agora sugere que o mercado de GPU fabric deve suportar tanto superclusters com uso intensivo de treinamento quanto parques mais variados liderados por inferência, sem assumir que uma topologia serve a ambos.

Por Usuário Final: Os Hiperescaladores Ainda Lideram Enquanto os Compradores Soberanos Adicionam uma Nova Camada de Demanda

Os hiperescaladores e provedores de serviços em nuvem detinham 68,73% de participação em 2025, o que os manteve como o maior grupo de usuários finais no mercado de GPU fabric por ampla margem. As instituições governamentais e de pesquisa devem expandir a um CAGR de 24,44% até 2031, o que aponta para um segundo centro de demanda se formando ao lado da implantação liderada pela nuvem. A estrutura atual significa que os hiperescaladores ainda moldam volumes, arquiteturas preferidas e timing de atualização em todo o mercado de GPU fabric. O anúncio da Arista em 2026 observou a validação pelo Microsoft Azure, Oracle Cloud Infrastructure, Meta e AMD, o que confirma que o ecossistema de nuvem permanece central para a adoção de switching de ponta. A liderança em silício de switch da Broadcom em ambientes de padrões abertos também reflete com que força os grandes operadores de nuvem influenciam o caminho competitivo do mercado de GPU fabric.

O crescimento mais rápido, no entanto, vem de compradores que precisam de governança mais rígida, implantação em instalações próprias ou sistemas de pesquisa dedicados. O IBM Sovereign Core e a Arquitetura de Referência do Sovereign AI OS da Palantir-NVIDIA mostram que organizações governamentais e regulamentadas agora têm projetos de infraestrutura mais claros para implantações controladas. As empresas permanecem um grupo intermediário importante porque muitas devem começar com serviços de IA baseados em nuvem e posteriormente mover cargas de trabalho seletivas para ambientes privados ou híbridos. Os operadores de telecomunicações ainda são o menor segmento de usuários finais, mas permanecem estrategicamente relevantes onde a inferência de borda e as funções de rede de baixa latência se intersectam. Essa base de usuários finais em expansão reduz o risco de que o mercado de GPU fabric dependa apenas de alguns ciclos de orçamento de hiperescaladores. Também aumenta a necessidade de fornecedores que possam adaptar sistemas a diferentes condições de política, operação e desempenho sem reconstruir toda a pilha a cada vez.

Análise Geográfica

A América do Norte detinha 38,44% da participação do mercado de GPU fabric em 2025, o que a tornou a maior base regional. A região lidera porque combina concentração de hiperescaladores, gastos maduros em infraestrutura de IA e acesso direto aos principais fornecedores que constroem sistemas em escala de rack e plataformas abertas de switching de IA. O lançamento da Arista em 2026 foi validado por grandes operadores de nuvem dos EUA, o que mostra com que rapidez as implantações norte-americanas absorvem hardware de fabric Ethernet de próxima geração. O lançamento de produção do Vera Rubin da NVIDIA em 2026 também reforça o papel da América do Norte como o primeiro grande campo de prova para infraestrutura de IA de scale-up denso. O envio do Tomahawk 6 pela Broadcom acrescenta a essa liderança porque a região permanece um destino primário para o silício de switch por trás da expansão de clusters de IA de padrões abertos.

A Europa permanece uma parte significativa do mercado de GPU fabric porque a soberania digital e a implantação auditável de IA são temas de compra fortes em toda a região. O lançamento do IBM Sovereign Core em 2026 se alinha bem com esse padrão, já que os compradores europeus frequentemente dão maior peso ao controle de dados, residência e governança em ambientes de IA. A região também se beneficia da demanda de computação de pesquisa e do interesse contínuo em sistemas nacionais ou institucionais dedicados, em vez de apenas acesso à nuvem pública. A Europa pode não igualar a América do Norte em escala de hiperescaladores, mas continua a apoiar um mix mais amplo de aquisições soberanas, empresariais e lideradas por pesquisa no mercado de GPU fabric.

A Ásia-Pacífico deve registrar o CAGR regional mais rápido de 24,42% até 2031, o que lhe confere a perspectiva de expansão mais forte no mercado de GPU fabric. O crescimento em toda a região reflete a construção agressiva de infraestrutura em economias que querem maior capacidade local de IA e posições mais fortes na cadeia de suprimentos de semicondutores. A HPE e a Dell anunciaram sistemas densos baseados em Rubin para disponibilidade em 2026, e esse tipo de roteiro de produto apoia a necessidade da região por implantações mais novas em instalações próprias e lideradas por parceiros à medida que a capacidade se expande. O mercado de GPU fabric na Ásia-Pacífico também se beneficia da proximidade da região com ecossistemas críticos de memória, embalagem e componentes ópticos, embora essas mesmas cadeias de suprimentos possam se tornar pontos de pressão. A América do Sul e o Oriente Médio e África permanecem menores em valor atual, mas ainda importam como centros de demanda subsequente para implantações de IA soberanas, empresariais e conectadas à nuvem. Como resultado, a demanda regional está se tornando mais distribuída, mesmo enquanto a América do Norte permanece a maior base instalada hoje.

Cenário Competitivo

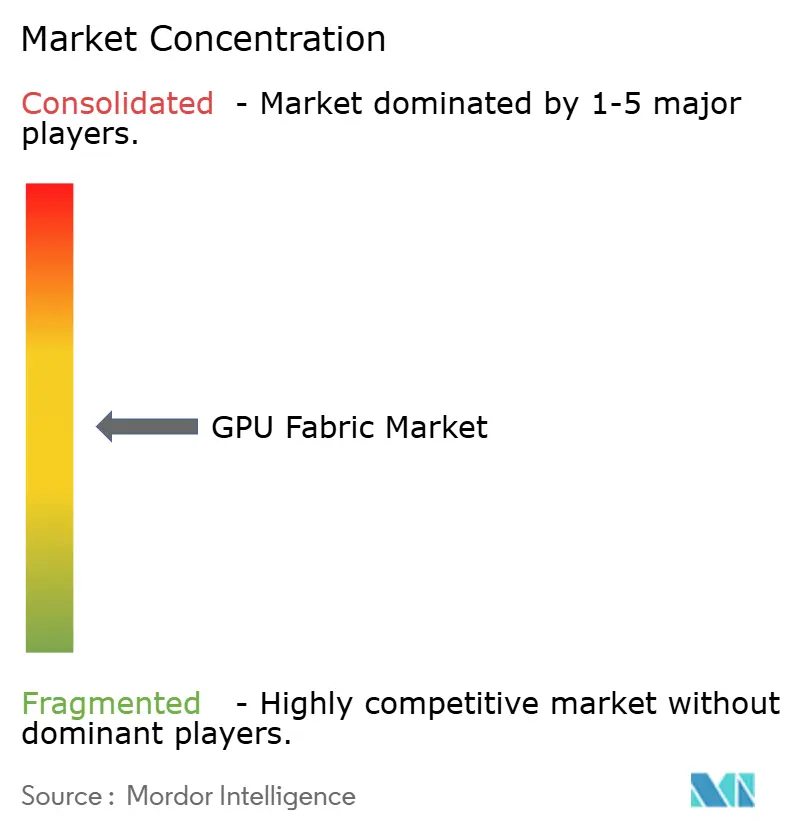

O mercado de GPU fabric é moderadamente concentrado no topo, com a NVIDIA detendo a posição mais forte em interconexões de scale-up proprietárias, enquanto vários outros fornecedores competem em switching, óptica, expansão de PCIe e controle de software. A vantagem da NVIDIA vem de vincular GPUs, switches e arquitetura de sistema em uma única pilha, o que mantém a empresa central para designs de rack de alta densidade e grandes parques de treinamento. Ao mesmo tempo, a Broadcom ocupa uma posição intermediária crítica porque seu silício de switch suporta muitas das alternativas de padrões abertos que hiperescaladores e fornecedores de sistemas continuam a adotar. A Arista fortaleceu esse ecossistema aberto por meio do lançamento do 7060XE7 e do modelo de implantação liderado por software, o que oferece aos compradores um caminho credível com Ethernet em primeiro lugar para fabrics de IA. O resultado é um mercado de GPU fabric onde um fornecedor é mais forte na camada mais estreitamente integrada, mas nenhum único fornecedor controla todas as partes importantes da pilha de implantação.

Um movimento estratégico notável ocorreu em 2025 quando a NVIDIA introduziu o NVLink Fusion, abrindo sua interconexão para parceiros de silício de terceiros como Marvell, Astera Labs e MediaTek. Esse movimento importa porque estende a influência da NVIDIA mesmo quando os compradores querem elementos de computação semicustomizados ou não-NVIDIA dentro de um sistema de IA mais amplo. Um segundo movimento importante ocorreu em março de 2026 quando a Marvell expandiu sua colaboração com a NVIDIA em NVLink Fusion e fotônica de silício, o que estreitou o vínculo entre a interconexão de scale-up e a futura infraestrutura óptica. Um terceiro movimento veio da Broadcom e da Arista, com o silício de 102,4 Tbps e o switching de 1,6T chegando ao lançamento comercial, dando às redes de IA abertas um desempenho mais credível em escala.

A próxima camada competitiva no mercado de GPU fabric inclui especialistas construindo em torno de expansão de PCIe, transporte óptico, retemporizadores e modelos de implantação soberana. O switch Structera S PCIe 6.0 da Marvell dá à empresa um papel mais direto no design de scale-up para data centers de IA. O lançamento da Credo em 2026 de DSPs ópticos de 224G e um retemorizador de scale-up multiprotocolo mostra que fornecedores agnósticos de protocolo podem ganhar quando os padrões permanecem fragmentados no mercado. A IBM e a Palantir, embora não sejam fornecedores centrais de switches, estão ajudando a definir a faixa de implantação soberana e controlada que poderia moldar as preferências dos compradores em setores governamentais e regulamentados. Isso deixa o mercado de GPU fabric competitivo nas camadas intermediárias, especialmente onde os compradores querem designs de múltiplos fornecedores ou flexibilidade operacional. Também significa que a liderança futura dependerá não apenas da liderança em largura de banda, mas também de quem pode conectar hardware, óptica, gerenciamento e modelos de implantação em uma proposta de sistema completo utilizável.

Líderes do Setor de GPU Fabric

-

NVIDIA Corporation

-

Broadcom Inc.

-

Arista Networks, Inc.

-

Cisco Systems, Inc.

-

Marvell Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA anunciou a plataforma Vera Rubin para supercomputação científica (arquitetura NVL4), com a Dell Technologies, HPE, Supermicro, GIGABYTE e Bull lançando sistemas de rack Vera Rubin NVL4 com resfriamento líquido direto; as implantações em instituições de pesquisa e laboratórios nacionais estão planejadas para o quarto trimestre de 2026, estendendo os mercados endereçáveis de GPU fabric para os setores de computação de alto desempenho e pesquisa governamental.

- Junho de 2026: A Arista Networks lançou a Série 7060XE7, um portfólio de switches Ethernet em escala de rack de 1,6T baseados no silício Broadcom Tomahawk 6, entregando capacidade de switching de 100 Tbps com SerDes de 224G e validado pelo Microsoft Azure, Oracle Cloud Infrastructure, Meta e AMD para implantações de fabric de IA em produção; as unidades com resfriamento a ar estão programadas para o quarto trimestre de 2026.

- Junho de 2026: A Dell Technologies introduziu o servidor PowerEdge XE8812 para a arquitetura NVIDIA Vera Rubin NVL4, alcançando até 144 GPUs por rack com suporte de energia superior a 300 kW e 100% de CPUs e GPUs com resfriamento líquido direto, como parte da expansão da Dell AI Factory com NVIDIA para implantações de computação de alto desempenho e IA soberana globalmente.

- Junho de 2026: A ZutaCore captou 100 milhões de USD em uma rodada Série C (investidores incluem Mitsubishi Electric, Carrier Ventures e Samsung Ventures) para escalar sua tecnologia de resfriamento líquido direto ao chip, bifásico e sem água, para data centers de IA onde as densidades de energia por rack estão entrando na faixa de múltiplos megawatts.

Escopo do Relatório do Mercado Global de GPU Fabric

O Mercado de GPU Fabric refere-se ao ecossistema industrial focado no design e implantação de arquiteturas de interconexão escaláveis e de alta velocidade que permitem a comunicação eficiente entre Unidades de Processamento Gráfico (GPUs) dentro de clusters, data centers e ambientes de computação distribuída.

O Relatório do Mercado Global de GPU Fabric é Segmentado por Componente (Hardware, Software e Serviços), Tipo de Fabric (Scale-Up, Scale-Out e Scale-Across), Tecnologia de Interconexão (Fabric Baseado em PCIe, NVLink e GPU Fabric Proprietário, Fabric InfiniBand, Fabric Baseado em Ethernet e Fabric Baseado em Óptica Co-Integrada), Aplicação (Treinamento de IA, Inferência de IA, Computação de Alto Desempenho, Cargas de Trabalho em Nuvem e Data Center e IA de Borda e Computação Distribuída), Usuário Final (IA de Borda e Computação Distribuída, Empresas, Instituições Governamentais e de Pesquisa e Operadores de Telecomunicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| GPU Fabric de Scale-Up |

| GPU Fabric de Scale-Out |

| GPU Fabric de Scale-Across |

| Fabric Baseado em PCIe |

| NVLink e GPU Fabric Proprietário |

| Fabric InfiniBand |

| Fabric Baseado em Ethernet |

| Fabric Baseado em Óptica Co-Integrada |

| Treinamento de IA |

| Inferência de IA |

| Computação de Alto Desempenho |

| Cargas de Trabalho em Nuvem e Data Center |

| IA de Borda e Computação Distribuída |

| Hiperescaladores e Provedores de Serviços em Nuvem |

| Empresas |

| Instituições Governamentais e de Pesquisa |

| Operadores de Telecomunicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Fabric | GPU Fabric de Scale-Up | |

| GPU Fabric de Scale-Out | ||

| GPU Fabric de Scale-Across | ||

| Por Tecnologia de Interconexão | Fabric Baseado em PCIe | |

| NVLink e GPU Fabric Proprietário | ||

| Fabric InfiniBand | ||

| Fabric Baseado em Ethernet | ||

| Fabric Baseado em Óptica Co-Integrada | ||

| Por Aplicação | Treinamento de IA | |

| Inferência de IA | ||

| Computação de Alto Desempenho | ||

| Cargas de Trabalho em Nuvem e Data Center | ||

| IA de Borda e Computação Distribuída | ||

| Por Usuário Final | Hiperescaladores e Provedores de Serviços em Nuvem | |

| Empresas | ||

| Instituições Governamentais e de Pesquisa | ||

| Operadores de Telecomunicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e futuro do mercado de GPU fabric?

O tamanho do mercado de GPU fabric deve aumentar de 45,60 bilhões de USD em 2025 para 91,80 bilhões de USD em 2026 e atingir 227,30 bilhões de USD até 2031, com um CAGR de 22,64% ao longo de 2026-2031.

Qual categoria de componente lidera os gastos nas implantações de GPU fabric?

O hardware liderou o mix de componentes com 90,11% de participação em 2025, principalmente porque switches, NICs, cabos e módulos ópticos ainda representam a maior parte dos gastos em infraestrutura.

Qual tipo de fabric está crescendo mais rapidamente até 2031?

O fabric de scale-up deve expandir a um CAGR de 24,62% até 2031, mesmo que o scale-out tenha permanecido o maior tipo de fabric em 2025 com 49,33% de participação.

Por que a inferência de IA está se tornando mais importante para o design de interconexão?

A inferência de IA deve crescer a um CAGR de 24,32% até 2031, e isso leva os operadores a designs de fabric de menor latência e mais flexíveis que possam suportar ambientes de implantação mistos.

Quais usuários finais estão criando a demanda nova mais forte fora dos hiperescaladores?

As instituições governamentais e de pesquisa devem crescer a um CAGR de 24,44% até 2031, impulsionadas pela IA soberana, implantações controladas e infraestrutura de pesquisa dedicada.

Qual região oferece a perspectiva de crescimento mais forte para os fornecedores?

A Ásia-Pacífico deve registrar o CAGR regional mais rápido de 24,42% até 2031, enquanto a América do Norte permaneceu a maior base regional em 2025 com 38,44% de participação.

Página atualizada pela última vez em: