Tamanho e Participação do Mercado de Embalagem Avançada de GPU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.31% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagem Avançada de GPU pela Mordor Intelligence

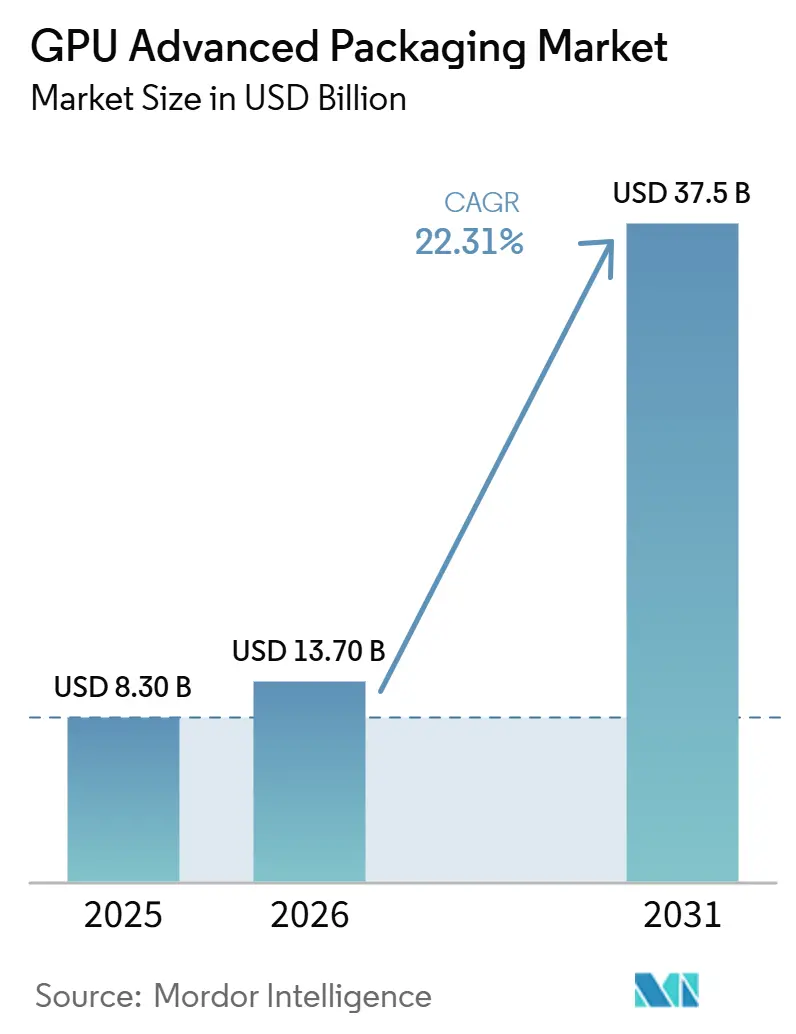

Espera-se que o tamanho do mercado de embalagem avançada de GPU aumente de USD 8,30 bilhões em 2025 para USD 13,70 bilhões em 2026 e atinja USD 37,50 bilhões até 2031, crescendo a um CAGR de 22,31% ao longo de 2026-2031. O crescimento está ligado ao fato de que a embalagem agora determina quantas GPUs de IA podem ser efetivamente entregues, pois a demanda por computação está crescendo mais rapidamente do que a oferta de embalagem avançada. O mercado também está sendo impulsionado pela transição de designs de GPU monolíticos para layouts multi-die que exigem integração mais complexa, montagem mais precisa e coordenação mais estreita entre lógica, memória e design térmico. O treinamento de IA permaneceu como o principal centro de demanda em 2025, enquanto a inferência de IA começou a construir uma base de volume mais ampla que manterá a demanda mais equilibrada entre os tipos de implantação até 2031. A Ásia-Pacífico permaneceu como a principal base de fabricação em 2025, enquanto a América do Norte está se expandindo mais rapidamente à medida que incentivos públicos e preocupações com a segurança da cadeia de suprimentos impulsionam mais capacidade de embalagem para mais perto dos clientes finais. A concorrência permanece concentrada na vanguarda, e isso deixa espaço para fundições, OSATs e provedores de embalagem cativos competirem em acesso à capacidade, profundidade de processo e diversificação de clientes, em vez de apenas no preço.

Principais Conclusões do Relatório

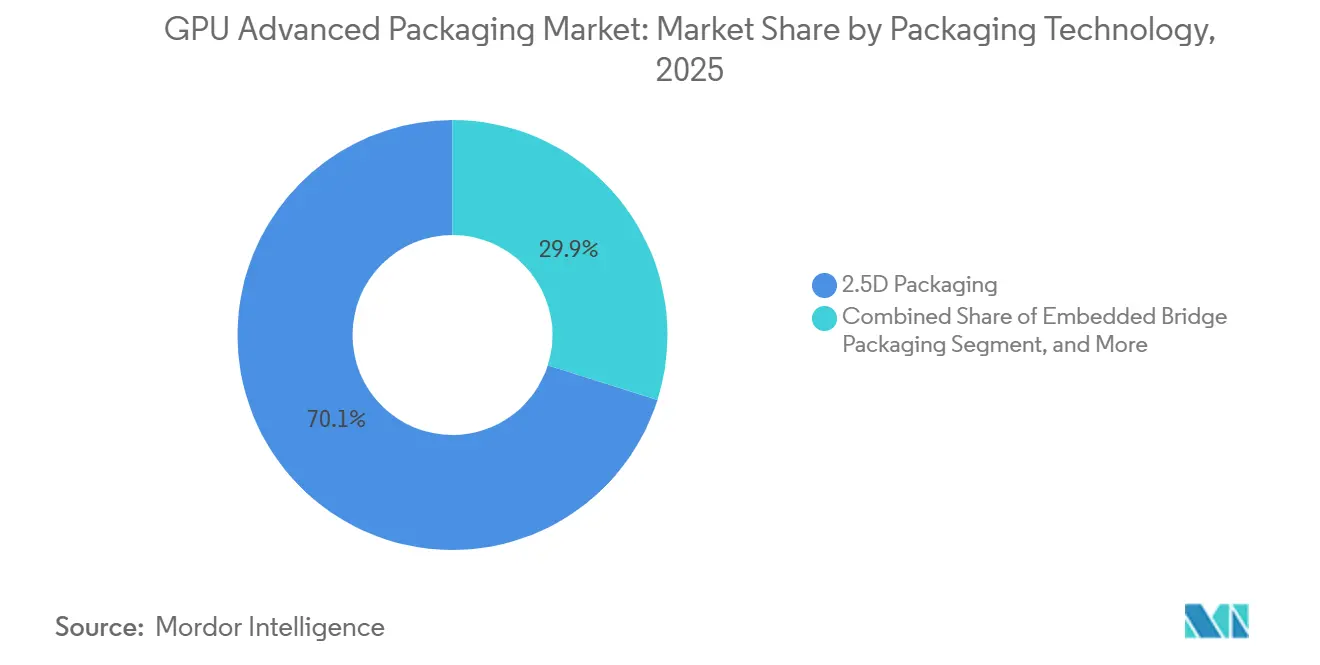

- Por tecnologia de embalagem, a embalagem 2,5D com interposer de silício representou 70,11% do tamanho do mercado de embalagem avançada de GPU em 2025, enquanto a embalagem híbrida 2,5D + 3D está projetada para se expandir a um CAGR de 23,21% até 2031.

- Por configuração de GPU, os pacotes de GPU baseados em chiplet detinham 55,33% de participação em 2025, enquanto os pacotes de GPU com cache empilhado e dies de E/S estão projetados para se expandir a um CAGR de 23,62% até 2031.

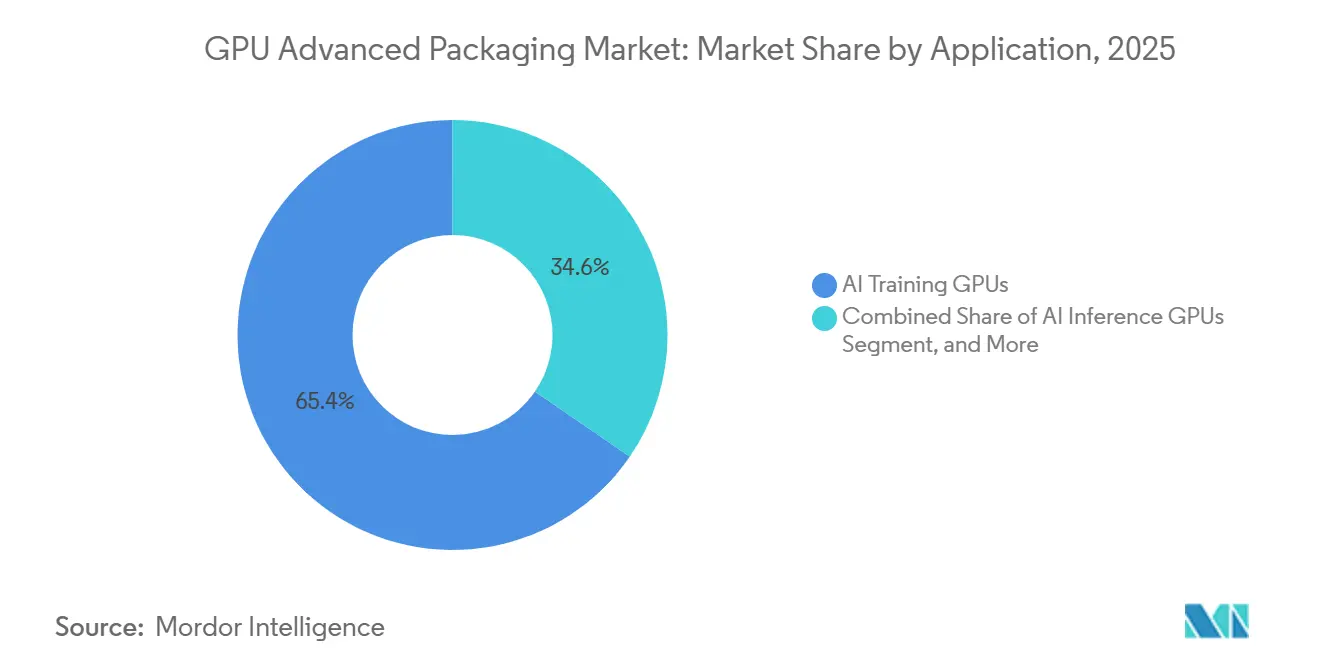

- Por aplicação, as GPUs de treinamento de IA detinham 65,42% de participação do tamanho do mercado de embalagem avançada de GPU em 2025, enquanto as GPUs de inferência de IA estão projetadas para se expandir a um CAGR de 23,53% até 2031.

- Por provedor de serviços de embalagem, a embalagem liderada por fundição detinha 79,12% da participação do mercado de embalagem avançada de GPU em 2025, enquanto a embalagem liderada por OSAT está projetada para se expandir a um CAGR de 23,32% até 2031.

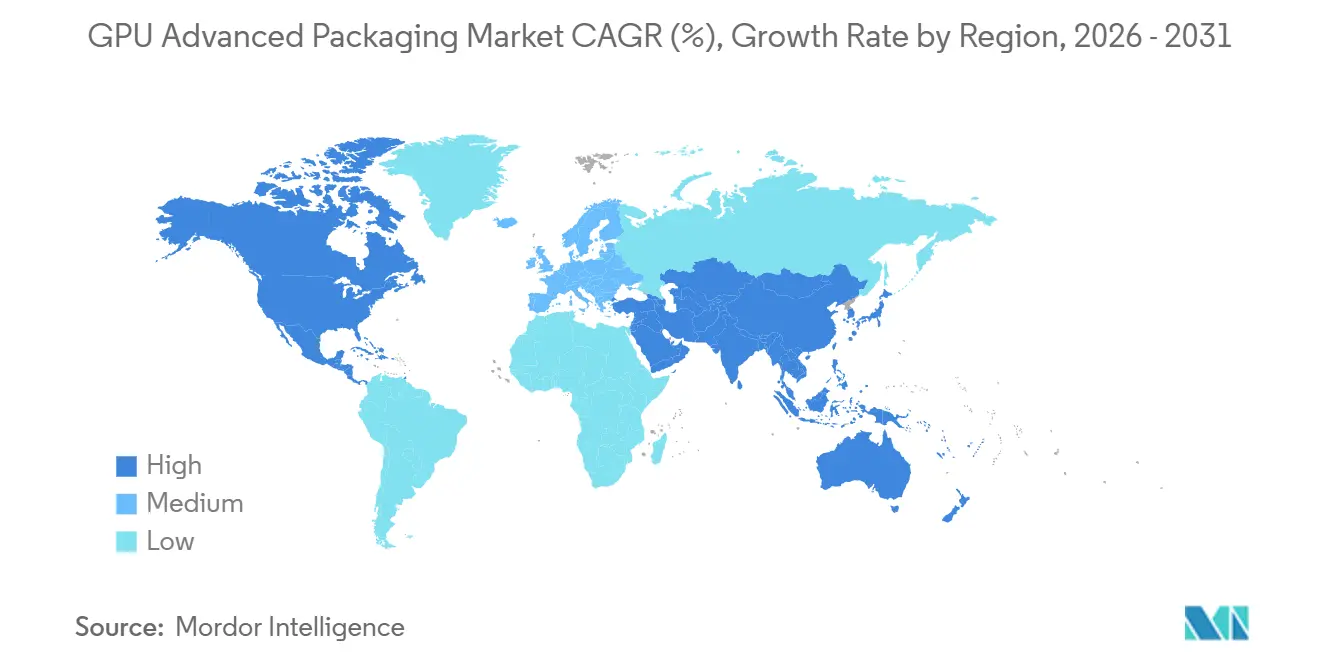

- Por geografia, a Ásia-Pacífico detinha 68,44% da participação do mercado de embalagem avançada de GPU em 2025, enquanto a América do Norte está projetada para se expandir a um CAGR de 23,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagem Avançada de GPU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Necessidades de Integração de GPU de IA e HBM | +6.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento das Arquiteturas de GPU Baseadas em Chiplet | +4.8% | Global, ganhos iniciais em Taiwan, Coreia do Sul e Estados Unidos | Médio prazo (2-4 anos) |

| Expansão de Capacidade por Fundições e OSATs | +4.0% | Núcleo na Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Cadeias de Suprimentos de Embalagem Doméstica | +2.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de Ligação Híbrida para Maior Densidade de Interconexão | +2.0% | Global, com ganhos iniciais em Taiwan, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Pressão de Eficiência de Energia e Térmica em GPUs de Data Center | +1.7% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Necessidades de Integração de GPU de IA e HBM Impulsionam a Demanda por Embalagem

O mercado de embalagem avançada de GPU está se expandindo porque os aceleradores de IA agora precisam de integração estreita entre a lógica da GPU e a memória de alta largura de banda dentro do mesmo pacote. Esse requisito aumenta o valor dos interposers, posicionamento de dies, design de caminho térmico e fornecimento de energia no nível do pacote, pois cada um afeta diretamente o desempenho utilizável em sistemas de treinamento e inferência. A SK hynix declarou em 2025 que sua solução iHBM posicionou recursos de resfriamento diretamente na área D2D PHY, onde a concentração de calor é mais alta, e isso reduziu a resistência térmica em 30% em ambientes de embalagem exigentes.[1]SK hynix, "SK hynix Apresenta Solução Térmica 'iHBM' para Impulsionar o Desempenho de IA," Sala de Imprensa da SK hynix Essa mudança é importante porque o empilhamento de memória não é mais apenas uma escolha de componente, e agora muda como o pacote completo de GPU é projetado, qualificado e precificado. À medida que as pilhas de HBM se tornam mais densas, as decisões de embalagem se movem mais cedo no ciclo de design e permanecem vinculadas a longos programas de qualificação de clientes, o que apoia uma maior visibilidade de receita para fornecedores de pacotes avançados. O resultado é que a camada de embalagem se tornou um dos principais portões técnicos para a implantação de sistemas de IA, em vez de uma etapa de montagem posterior.

Crescimento das Arquiteturas de GPU Baseadas em Chiplet Expande a Complexidade da Embalagem

O mercado de embalagem avançada de GPU também está ganhando com o uso mais amplo de layouts de GPU baseados em chiplet que dividem grandes funções em blocos menores e os reconectam dentro de um único pacote. Esse caminho de design ajuda os fornecedores a contornar os limites de reticle e a pressão de rendimento, mas também aumenta a necessidade de interconexões densas die-a-die, alinhamento mais preciso e fluxos de montagem mais complexos. Um estudo do IEEE Journal of Solid-State Circuits publicado em 2025 descreveu um sistema heterogêneo 2,5D escalável com 300 MB de SRAM, largura de banda de 20 Tb/s e inferência simultânea em 20 chiplets, o que mostra até onde os designs multi-chip estão indo além da simples integração lado a lado.[2]Srivatsa Srinivasa et al., "Um Sistema Heterogêneo 2,5D Escalável com 300 MB de SRAM e Largura de Banda de 20 Tb/s Realizando Inferência Simultânea em 20 Chiplets com Configurações Dependentes de Carga de Trabalho," IEEE Journal of Solid-State Circuits A Intel também observou em seu resumo técnico do Foveros Direct 3D de novembro de 2025 que a ligação híbrida suporta interconexões de passo muito fino e integração vertical mais densa, reforçando por que a embalagem avançada é central para a arquitetura de computação de próxima geração. Em termos práticos, a adoção de chiplets amplia o mix de pacotes necessários em produtos de treinamento de IA, HPC e inferência de alto desempenho, em vez de manter a demanda vinculada a um único formato de pacote. Esse efeito de ampliação dá ao mercado de embalagem avançada de GPU uma base de demanda mais ampla e mais duradoura à medida que os roteiros de produtos se tornam mais modulares.

Incentivos Governamentais para Cadeias de Suprimentos de Embalagem Doméstica Redirecionam Investimentos

O mercado de embalagem avançada de GPU está se beneficiando de políticas públicas que tratam a embalagem como infraestrutura crítica de semicondutores, em vez de uma atividade de back-end de menor prioridade. O Departamento de Comércio dos EUA anunciou USD 1,4 bilhão em prêmios finais em janeiro de 2025 para embalagem avançada, incluindo USD 1,1 bilhão para a Natcast e USD 100 milhões cada para a Applied Materials e a Absolics para o desenvolvimento do ecossistema. A mesma direção política apoiou termos preliminares de até USD 400 milhões para o campus de embalagem avançada planejado pela Amkor Technology no valor de USD 2 bilhões em Peoria, Arizona, que tem como objetivo estabelecer capacidade doméstica de OSAT em alto volume. Essas medidas são importantes porque reduzem a dependência dos clientes de um único cluster regional e criam um caminho mais claro para compradores de defesa, segurança nacional e hiperescala que desejam capacidade de embalagem mais próxima de casa. Elas também incentivam fornecedores de equipamentos, substratos e materiais a alinhar seus próprios planos de investimento com novas construções de embalagem nos Estados Unidos e na Europa. Ao longo do período de previsão, esse apoio político deve ampliar a base de fornecedores que podem participar do mercado de embalagem avançada de GPU sem alterar o fato de que a Ásia-Pacífico permanece o principal centro de produção.

Pressão de Eficiência de Energia e Térmica Torna a Embalagem uma Alavanca de Design

O mercado de embalagem avançada de GPU está sendo impulsionado por limites de densidade de energia e remoção de calor que não podem ser resolvidos apenas pelo design de silício. Pacotes multi-die densos trazem lógica, memória e E/S para uma área menor, de modo que os materiais do pacote, os caminhos verticais e os recursos de resfriamento têm um efeito direto na estabilidade e no rendimento do sistema. A SK hynix destacou isso em seu trabalho com o iHBM ao focar na área mais quente do pacote e reduzir a resistência térmica em 30%, o que aponta para o valor comercial da melhoria térmica liderada pelo pacote. Pesquisas publicadas em 2025 sobre desafios de fabricação de ligação híbrida também observaram que a precisão de alinhamento e as restrições de orçamento térmico se tornam mais difíceis de sustentar à medida que a embalagem avança para passos mais finos e integração heterogênea mais avançada.[3]"Desafios de Fabricação da Ligação Híbrida para Integração Heterogênea de Chiplets," ASME Journal of Electronic Packaging Isso significa que a engenharia de embalagem agora afeta não apenas o rendimento, mas também a eficiência de energia, os clocks sustentados e a confiabilidade de longo prazo em ambientes de implantação de IA. Como resultado, os compradores no mercado de embalagem avançada de GPU consideram cada vez mais a competência em embalagem como parte do desempenho computacional, e não como um serviço de fabricação separado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Capacidade de CoWoS e Embalagem Avançada Comparável | -3.2% | Global, mais grave em Taiwan | Curto prazo (≤ 2 anos) |

| Alto Capex e Risco de Rendimento em Linhas 2,5D e 3D | -2.4% | Global | Médio prazo (2-4 anos) |

| Complexidade de Gerenciamento Térmico em Pacotes Multi-Die Densos | -1.6% | Global | Médio prazo (2-4 anos) |

| Lacunas de Prontidão do Ecossistema de Vidro e Nível de Painel | -1.0% | Global, gargalos iniciais em Taiwan, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade de CoWoS e Comparáveis Limitam a Conversão de Receita

O mercado de embalagem avançada de GPU ainda enfrenta um teto de oferta porque a demanda por formatos de embalagem de ponta permanece fortemente concentrada em um conjunto restrito de plataformas e linhas de produção qualificadas. Mesmo quando a demanda final é forte, a receita não pode ser totalmente convertida se a disponibilidade de substratos, a capacidade de interposers, a integração de memória e o rendimento final do pacote não escalarem juntos. O Departamento de Comércio dos EUA enquadrou a embalagem avançada como uma lacuna estratégica na cadeia de suprimentos de semicondutores ao anunciar grandes prêmios públicos para a construção do ecossistema doméstico, o que apoia a visão de que a oferta atual permanece estruturalmente restrita. Essa restrição é mais importante para os principais programas de IA, porque esses produtos dependem dos fluxos de embalagem mais avançados e não podem facilmente mudar para alternativas de menor complexidade uma vez que a qualificação de design esteja concluída. Ela também reforça a concentração de clientes em torno de poucos fornecedores que já operam na vanguarda, o que limita o poder de barganha dos designers de GPU que precisam de rampas de volume rápidas. Até que mais linhas qualificadas entrem em operação em regiões e provedores, o mercado de embalagem avançada de GPU continuará a enfrentar períodos em que a demanda supera a produção prática de pacotes.

Alto Capex e Risco de Rendimento Elevam a Barreira para Nova Capacidade

O mercado de embalagem avançada de GPU é restringido pelo fato de que os fluxos 2,5D e 3D mais avançados exigem equipamentos de precisão, longos ciclos de validação e aprendizado disciplinado de rendimento antes de se tornarem economicamente confiáveis. Trabalhos de ligação híbrida publicados em 2025 mostraram que os desafios de fabricação permanecem significativos na integração heterogênea, especialmente quando o passo diminui e as tolerâncias de processo se tornam mais rígidas. O resumo técnico do Foveros Direct 3D da Intel de 2025 também ressaltou como o empilhamento vertical avançado depende de controle preciso de processo, o que confirma que escalar esses fluxos não é apenas uma questão de comprar mais ferramentas. Para novos entrantes, isso cria um equilíbrio difícil entre construir capacidade suficiente para ser relevante e manter rendimentos que suportem a qualificação do cliente. Para os líderes existentes, explica por que eles priorizam a expansão seletiva e o co-desenvolvimento com clientes em vez do acesso aberto à capacidade para todos os programas. O resultado é uma resposta de oferta mais lenta do que a demanda principal sugeriria, e isso mantém o mercado de embalagem avançada de GPU exposto a gargalos periódicos apesar do forte impulso de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Embalagem: Interposers 2,5D Ancoram o Volume, Empilhamento Híbrido Acelera

A embalagem 2,5D com interposer de silício detinha 70,11% do mercado em 2025, o que a manteve como a âncora de volume do mercado de embalagem avançada de GPU. Essa posição reflete seu papel como a rota de integração padrão para combinações avançadas de GPU e HBM, onde o pacote deve suportar interconexões densas, grandes footprints de memória e comportamento térmico estável. A base instalada de fluxos de design qualificados também é importante, porque os clientes já dependem desse formato para programas de alto valor e não podem facilmente absorver longos ciclos de requalificação durante rampas de produtos ativos. Na prática, o 2,5D manteve sua liderança porque oferece o melhor equilíbrio entre densidade de largura de banda, familiaridade do cliente e prontidão de produção de curto prazo para as principais implantações de IA.

O mercado de embalagem avançada de GPU também está se deslocando para a embalagem híbrida 2,5D + 3D, que está projetada para se expandir a um CAGR de 23,21% até 2031. Esse segmento está ganhando porque combina integração horizontal e empilhamento vertical de uma forma que pode ir além dos limites práticos dos designs de interposer puro. A direção é consistente com o trabalho mais amplo do setor em ligação híbrida de passo fino, links verticais mais densos e integração heterogênea mais avançada. As abordagens de fan-out e camada de redistribuição continuam a se adequar a programas que precisam de fatores de forma mais finos ou custo mais controlado, enquanto as soluções de bridge embutido estão construindo um papel onde os clientes desejam um caminho credível fora das maiores plataformas baseadas em interposer. Com o tempo, isso significa que o setor de embalagem avançada de GPU está passando de uma escolha de pacote dominante para um mix de tecnologia mais segmentado que se mapeia para as necessidades de carga de trabalho, limites térmicos e orçamentos dos clientes.

Por Configuração de GPU: Chiplets Reformulam a Base de Design para Aceleradores de IA

Os pacotes de GPU baseados em chiplet comandaram 55,33% do mix de configuração em 2025, tornando-os a configuração líder no mercado de embalagem avançada de GPU. A participação reflete uma mudança estrutural na lógica de design, porque dividir funções em dies menores ajuda os fornecedores a gerenciar rendimento, limites de reticle e escalonamento de produtos em múltiplos níveis de desempenho. Também se alinha com resultados de pesquisas que mostram que sistemas 2,5D ricos em chiplets podem oferecer largura de banda muito alta e maior flexibilidade de configuração em muitos dies ativos. Esse mix dá aos layouts de chiplet uma base de longo prazo mais sólida do que os dies grandes únicos nas classes de acelerador de IA de maior valor.

Os pacotes de GPU com cache empilhado e dies de E/S estão projetados para se expandir a um CAGR de 23,62% até 2031, tornando-os a configuração de crescimento mais rápido na discussão sobre o tamanho do mercado de embalagem avançada de GPU para camadas de design emergentes. Esse crescimento está ligado à necessidade de aumentar a largura de banda e reduzir a latência sem expandir o footprint do pacote além do que os sistemas atuais de placa, energia e resfriamento podem suportar. A ligação híbrida de passo muito fino apoia essa direção ao permitir links verticais mais próximos e pilhas heterogêneas mais compactas. Os pacotes de GPU monolíticos ainda são importantes em jogos, visualização e outras áreas sensíveis ao custo onde a desagregação nem sempre compensa. Mesmo assim, o centro de gravidade de design mais amplo dentro do mercado de embalagem avançada de GPU está se movendo para estruturas de pacote mais em camadas e mais modulares à medida que a demanda por computação de IA se intensifica.

Por Aplicação: Treinamento de IA Domina, Inferência Amplia a Base de Demanda

As GPUs de treinamento de IA representaram 65,42% da receita de aplicações em 2025, o que as manteve como o caso de uso dominante no mercado de embalagem avançada de GPU. Essa liderança veio de grandes construções de clusters, onde as metas de desempenho justificavam pacotes complexos com alta densidade de memória e engenharia rigorosa no nível do pacote. As cargas de trabalho de treinamento também tendem a favorecer os formatos de pacote mais avançados porque os operadores de sistema valorizam o rendimento bruto, a eficiência de escalonamento e a operação estável sob carga sustentada. Essa concentração tornou os programas de treinamento uma âncora importante para o planejamento de fornecedores, alocação de capacidade e qualificação de clientes em todo o mercado.

As GPUs de inferência de IA estão projetadas para se expandir a um CAGR de 23,53% até 2031, tornando-as a aplicação de crescimento mais rápido no mercado de embalagem avançada de GPU. A mudança é importante porque a inferência traz uma base de implantação mais ampla, incluindo sistemas empresariais, instalações de borda e aceleradores mais especializados que ainda precisam de desempenho avançado de embalagem. As decisões de embalagem tornam-se mais sensíveis à eficiência energética, ao gerenciamento térmico e ao custo do sistema neste segmento, o que amplia a lógica comercial para arquiteturas de embalagem híbridas e mais específicas para aplicações. O HPC permanece como uma camada intermediária estável de demanda, enquanto os jogos e a visualização profissional continuam a depender de menor intensidade de embalagem por unidade em muitos casos. À medida que a inferência escala, o mercado de embalagem avançada de GPU ganha um segundo grande motor de volume que complementa o treinamento em vez de substituí-lo.

Por Provedor de Serviços de Embalagem: Fundições Lideram, OSATs Constroem um Papel Maior

A embalagem liderada por fundição detinha 79,12% do mix de provedores de serviços em 2025, o que deu a esse grupo a maior posição no mercado de embalagem avançada de GPU. Essa concentração reflete a forte dependência dos clientes de plataformas de embalagem de ponta que ficam próximas à fabricação avançada de lógica e se beneficiam de ciclos de co-desenvolvimento estreitamente vinculados. Também explica por que os programas de IA de maior valor permanecem concentrados entre um pequeno número de fornecedores qualificados, mesmo enquanto a expansão de capacidade mais ampla está em andamento. Em termos comerciais, as fundições mantiveram a liderança porque controlavam a combinação mais profunda de integração de processos, suporte ao design e prontidão de produção para pacotes avançados de GPU.

A embalagem liderada por OSAT está projetada para se expandir a um CAGR de 23,32% até 2031, tornando-a a categoria de provedor de crescimento mais rápido no mercado de embalagem avançada de GPU. Os clientes querem mais de uma rota para a embalagem avançada, e isso dá aos OSATs um papel mais forte em programas que não precisam da pilha de processos mais exclusiva. O apoio público à expansão doméstica de embalagem também fortalece o caso para o crescimento dos OSATs, especialmente onde governos e usuários finais desejam mais diversidade regional na oferta. A embalagem IDM e cativa permanece um terceiro caminho que pode ganhar relevância quando fabricantes de dispositivos integrados usam suas próprias tecnologias de embalagem para atender a programas internos ou clientes externos selecionados. Em conjunto, o setor de embalagem avançada de GPU ainda está concentrado, mas a estrutura de provedores está se ampliando o suficiente para criar um campo competitivo mais em camadas até o final do período de previsão.

Análise Geográfica

O mercado de embalagem avançada de GPU permaneceu concentrado na Ásia-Pacífico em 2025, com a região detendo 68,44% de participação na atividade global de demanda e oferta. Essa liderança veio da combinação da região de profundidade de fundição, oferta de memória, capacidade de substrato e escala de OSAT, o que dá aos clientes ciclos de feedback mais curtos entre design, montagem e qualificação. A Coreia do Sul permanece importante porque o co-desenvolvimento avançado de memória e embalagem está estreitamente vinculado, e a NVIDIA e a SK hynix formalizaram ainda mais esse vínculo por meio de sua parceria tecnológica plurianual de junho de 2026 para plataformas de memória de IA. A Ásia-Pacífico também se beneficia de uma rede madura de fornecedores que pode suportar múltiplas tecnologias de embalagem em escala comercial, desde fluxos baseados em interposer até formatos de próxima geração mais experimentais. Isso mantém o mercado de embalagem avançada de GPU centrado na região, mesmo quando outras geografias aumentam seu ritmo de investimento.

A América do Norte está projetada para crescer a um CAGR de 23,42% até 2031, tornando-a a camada regional de crescimento mais rápido na perspectiva de tamanho do mercado de embalagem avançada de GPU. Essa expansão está sendo apoiada por financiamento público direto, infraestrutura piloto e novos planos de embalagem doméstica destinados a fortalecer a resiliência de semicondutores. O pacote de USD 1,4 bilhão em prêmios finais do Departamento de Comércio dos EUA de janeiro de 2025 colocou a embalagem avançada no centro da política mais ampla de chips, em vez de tratá-la como uma parte secundária da cadeia de suprimentos. O apoio preliminar ao campus planejado da Amkor no Arizona estende essa política para a capacidade comercial e sinaliza que os Estados Unidos desejam uma base de OSAT de alto volume funcionando em território nacional. Para clientes em defesa, computação em hiperescala e infraestrutura nacional, o valor da capacidade local não está apenas relacionado ao custo, mas também vinculado à garantia, prazos de entrega e gestão de riscos.

A Europa, a América do Sul e o Oriente Médio e África permanecem menores em escala de fabricação direta, mas ainda moldam o mercado de embalagem avançada de GPU por meio de equipamentos, materiais e demanda downstream. A Europa é especialmente relevante em equipamentos de processo e desenvolvimento de ecossistema, onde os fornecedores ajudam a avançar os formatos de embalagem de próxima geração que alimentam as cadeias de produção globais. A LPKF e a Onto Innovation anunciaram uma colaboração em abril de 2025 para acelerar a produção em massa de substratos de núcleo de vidro, e isso apoia o papel da Europa em viabilizar futuras arquiteturas de embalagem em vez de dominar a montagem de GPU em alto volume. A América do Sul e o Oriente Médio e África permanecem mais importantes como mercados finais para implantações de infraestrutura de IA do que como grandes centros de produção de embalagem. Mesmo sem grandes footprints de fabricação local, essas implantações ainda adicionam à demanda por GPUs com embalagem avançada enviadas das principais regiões de oferta.

Cenário Competitivo

O mercado de embalagem avançada de GPU permanece altamente concentrado na vanguarda, porque um pequeno número de provedores controla as tecnologias de embalagem e a profundidade de qualificação necessárias para os principais produtos de IA. Os players liderados por fundições ainda detêm a posição mais forte nos programas de maior valor, enquanto os OSATs e provedores cativos estão tentando construir alternativas mais credíveis para a demanda excedente e implantações avançadas de segundo nível. Essa estrutura mantém o mercado competitivo em estratégia e investimento, mesmo quando não é totalmente aberto em acesso à capacidade. Também significa que os relacionamentos com clientes tendem a ser mais profundos e mais longos do que nas categorias de embalagem mais padronizadas.

Os movimentos estratégicos em 2025 e 2026 mostram como as empresas estão tentando ampliar seu papel no mercado de embalagem avançada de GPU. A Applied Materials anunciou em maio de 2026 que adquiriria a NEXX da ASMPT, o que adiciona capacidade de deposição eletroquímica em nível de painel de grande área ao seu portfólio de embalagem avançada e fortalece sua posição em ferramentas de embalagem de passo fino. A NVIDIA e a SK hynix também anunciaram uma parceria tecnológica plurianual em junho de 2026, vinculando futuros sistemas de IA mais estreitamente ao planejamento avançado de integração de memória e embalagem em várias famílias de produtos. Em paralelo, o apoio da política dos EUA ao campus planejado da Amkor no Arizona mostra que os governos estão influenciando a estrutura competitiva ao ajudar a nova capacidade regional a atingir escala comercial. Esses movimentos não quebram a concentração no topo, mas ampliam o campo de empresas que podem moldar os futuros roteiros de embalagem.

A concorrência também está se ampliando na camada do ecossistema, onde fornecedores de equipamentos, materiais e processos habilitadores estão se tornando mais importantes para o mercado de embalagem avançada de GPU. A colaboração da LPKF em 2025 em torno do processamento de substratos de vidro destaca como os formatos de embalagem de próxima geração precisam de coordenação do ecossistema muito antes de se tornarem produtos comerciais de alto volume. A ênfase contínua da Intel nos métodos avançados de embalagem 3D também reforça que a diferenciação de embalagem agora faz parte da estratégia de plataforma, não uma função de back-end restrita. Ao longo do período de previsão, a liderança dependerá de quem puder combinar maturidade de processo, qualificação de clientes e controle do ecossistema em memória, substratos, soluções térmicas e montagem. É por isso que o mercado de embalagem avançada de GPU provavelmente permanecerá concentrado na fronteira, mesmo à medida que mais participantes entram em partes adjacentes da cadeia de valor.

Líderes do Setor de Embalagem Avançada de GPU

-

Taiwan Semiconductor Manufacturing Company Limited

-

Intel Corporation

-

Samsung Electronics Co., Ltd.

-

ASE Technology Holding Co., Ltd.

-

Amkor Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA e a SK Hynix anunciaram uma parceria tecnológica plurianual em 7 de junho de 2026 para co-desenvolver memória avançada para fábricas de IA, cobrindo o fornecimento de HBM para supercomputadores de IA NVIDIA Vera Rubin, CPUs Vera, PCs com RTX Spark e plataformas de robótica Jetson Thor, estendendo os compromissos de co-integração em programas de embalagem de GPU programados até o final da década.

- Maio de 2026: A Applied Materials anunciou um acordo definitivo para adquirir a NEXX da ASMPT Limited em 3 de maio de 2026, adicionando equipamentos de deposição eletroquímica em nível de painel de grande área ao seu portfólio de embalagem avançada para viabilizar a fiação de E/S de passo fino para pacotes de GPU de IA de corpo maior, e a equipe da NEXX se juntará ao Grupo de Produtos de Semicondutores da Applied.

- Maio de 2026: A AMD anunciou um investimento de mais de USD 10 bilhões no ecossistema de embalagem avançada de Taiwan ao longo de três anos, em parceria com a ASE e a SPIL em embalagem 2,5D baseada em EFB para seus programas de GPU MI450X e CPU EPYC Venice dentro da plataforma de escala de rack Helios, com implantações de múltiplos gigawatts previstas para o final de 2026.

- Maio de 2026: A ASE Technology e a WUS Printed Circuit anunciaram uma colaboração estratégica para construir um hub avançado de embalagem de IA no Parque Industrial Tecnológico Nanzih de Kaohsiung, incorporando tecnologias FOCoS e FC BGA para aplicações de IA, computação em nuvem e direção autônoma; a conclusão das instalações está prevista para setembro de 2029.

Escopo do Relatório do Mercado Global de Embalagem Avançada de GPU

O Mercado Global de Embalagem Avançada de GPU refere-se ao segmento da indústria focado no design, desenvolvimento e implantação de tecnologias de embalagem de semicondutores de ponta adaptadas para Unidades de Processamento Gráfico (GPUs). Soluções de embalagem avançada, incluindo integração 2,5D/3D, arquiteturas de chiplet, embalagem fan-out em nível de wafer e integração heterogênea, são críticas para melhorar o desempenho, a eficiência de energia e a escalabilidade da GPU em aplicações como inteligência artificial (IA), aprendizado de máquina (AM), computação de alto desempenho (HPC), jogos e cargas de trabalho de data center.

O Relatório do Mercado de Embalagem Avançada de GPU é Segmentado por Tecnologia de Embalagem (Embalagem 2,5D, Embalagem 3D, Embalagem Fan-Out / Baseada em RDL, Embalagem com Bridge Embutido e Embalagem Híbrida 2,5D + 3D), Configuração de GPU (Pacotes de GPU Monolíticos, Pacotes de GPU Baseados em Chiplet, Pacotes de GPU com Integração de HBM e Pacotes de GPU com Cache Empilhado / Dies de E/S), Aplicação (GPUs de Treinamento de IA, GPUs de Inferência de IA, GPUs de HPC, GPUs de Visualização Profissional, GPUs de Jogos e Consumo e GPUs de Borda, Industrial e Automotivo), Provedor de Serviços (Embalagem Liderada por Fundição, Embalagem Liderada por OSAT e Embalagem IDM / Cativa) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Embalagem 2,5D |

| Embalagem 3D |

| Embalagem Fan-Out / Baseada em RDL |

| Embalagem com Bridge Embutido |

| Embalagem Híbrida 2,5D + 3D |

| Pacotes de GPU Monolíticos |

| Pacotes de GPU Baseados em Chiplet |

| Pacotes de GPU com Integração de HBM |

| Pacotes de GPU com Cache Empilhado / Dies de E/S |

| GPUs de Treinamento de IA |

| GPUs de Inferência de IA |

| GPUs de HPC |

| GPUs de Visualização Profissional |

| GPUs de Jogos e Consumo |

| GPUs de Borda, Industrial e Automotivo |

| Embalagem Liderada por Fundição |

| Embalagem Liderada por OSAT |

| Embalagem IDM / Cativa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tecnologia de Embalagem | Embalagem 2,5D | |

| Embalagem 3D | ||

| Embalagem Fan-Out / Baseada em RDL | ||

| Embalagem com Bridge Embutido | ||

| Embalagem Híbrida 2,5D + 3D | ||

| Por Configuração de GPU | Pacotes de GPU Monolíticos | |

| Pacotes de GPU Baseados em Chiplet | ||

| Pacotes de GPU com Integração de HBM | ||

| Pacotes de GPU com Cache Empilhado / Dies de E/S | ||

| Por Aplicação | GPUs de Treinamento de IA | |

| GPUs de Inferência de IA | ||

| GPUs de HPC | ||

| GPUs de Visualização Profissional | ||

| GPUs de Jogos e Consumo | ||

| GPUs de Borda, Industrial e Automotivo | ||

| Por Provedor de Serviços de Embalagem | Embalagem Liderada por Fundição | |

| Embalagem Liderada por OSAT | ||

| Embalagem IDM / Cativa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de 2026 a 2031 para a receita de embalagem avançada de GPU?

Espera-se que o tamanho do mercado de embalagem avançada de GPU aumente de USD 13,70 bilhões em 2026 para USD 37,50 bilhões até 2031 a um CAGR de 22,31%.

Qual tecnologia de embalagem lidera a demanda por embalagem avançada de GPU?

A embalagem 2,5D com interposer de silício liderou com 70,11% de participação em 2025, mostrando que permaneceu como a principal plataforma de volume para integração avançada de GPU e HBM.

Qual configuração de GPU está crescendo mais rapidamente até 2031?

Os pacotes de GPU com cache empilhado e dies de E/S estão projetados para se expandir a um CAGR de 23,62%, refletindo maior interesse em integração vertical densa.

Por que o treinamento de IA ainda é o maior caso de uso?

As GPUs de treinamento de IA detinham 65,42% da receita de aplicações em 2025 porque os clusters de treinamento de grandes modelos ainda exigem a maior complexidade de embalagem e densidade de memória.

Qual região está se expandindo mais rapidamente?

A América do Norte está projetada para crescer a um CAGR de 23,42% até 2031, à medida que o financiamento público e os programas de cadeia de suprimentos doméstica apoiam nova capacidade de embalagem.

Por que os gargalos de embalagem ainda são importantes neste campo?

Os gargalos são importantes porque a produção de pacotes avançados depende de fluxos de processo qualificados, substratos, integração de memória e controle de rendimento, de modo que a demanda nem sempre pode ser convertida em remessas mesmo quando os pedidos dos clientes são fortes.

Página atualizada pela última vez em: