Tamanho e Participação do Mercado Europeu de Software de TI Verde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

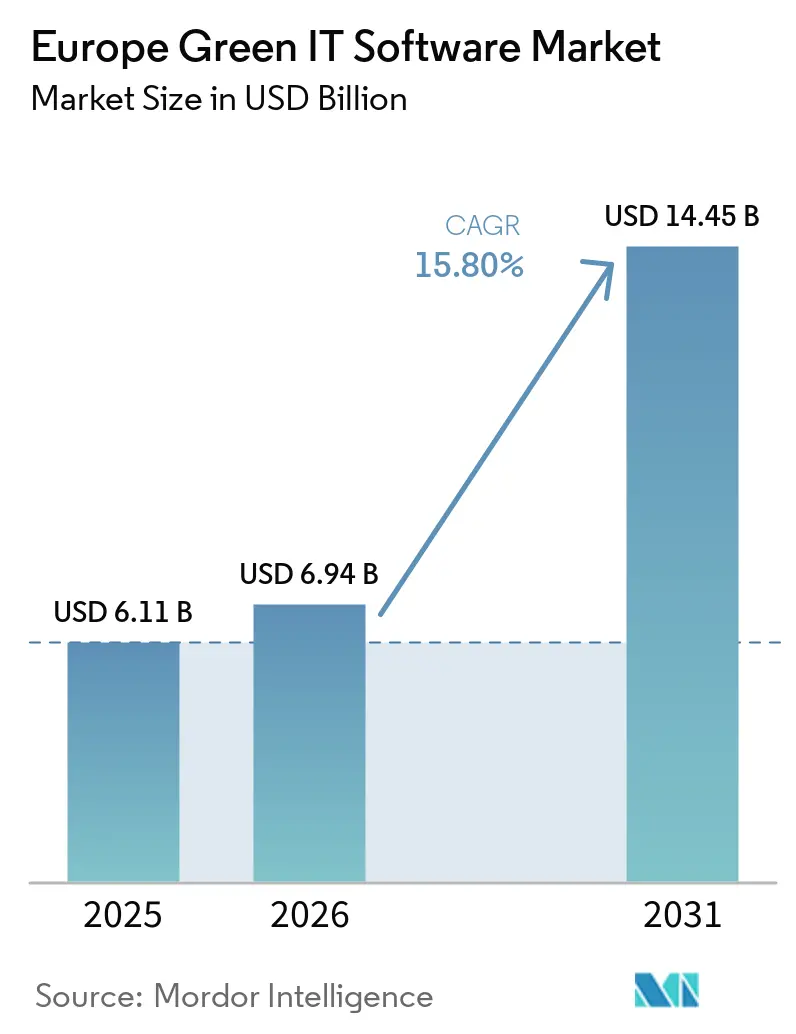

| Tamanho do mercado no ano base (2025) | 6.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.80% CAGR |

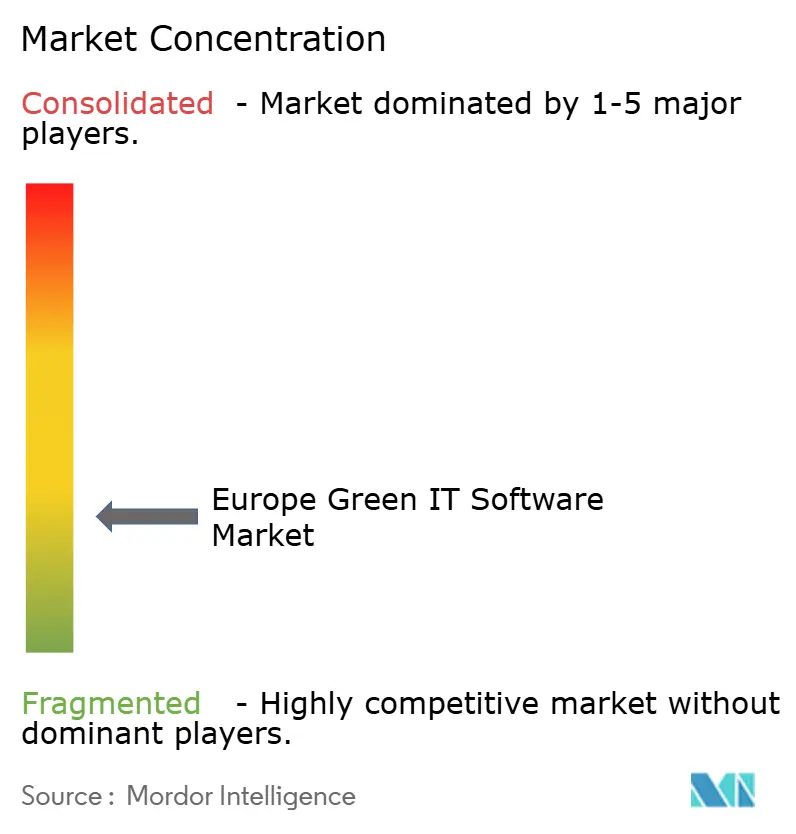

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Software de TI Verde por Mordor Intelligence

O tamanho do mercado europeu de software de TI verde está projetado em 6,11 bilhões de USD em 2025, 6,94 bilhões de USD em 2026, e deverá atingir 14,45 bilhões de USD até 2031, crescendo a um CAGR de 15,80% de 2026 a 2031. O crescimento no mercado europeu de software de TI verde está sendo moldado pela transição da divulgação de sustentabilidade de relatórios voluntários para conformidade empresarial auditável, o que está impulsionando grandes organizações em direção a softwares capazes de gerenciar dados em nível de entidade, controles de relatórios e fluxos de trabalho entre múltiplos frameworks em um único sistema. A recalibração dos limites de relatórios de março de 2026 reduziu o conjunto de adotantes obrigatórios, mas também concentrou os gastos entre empresas maiores com operações mais complexas, necessidades de auditoria mais robustas e redes de fornecedores mais amplas, o que favorece implantações de maior valor em vez de ferramentas de conformidade de baixo impacto. A demanda também está se expandindo além da divulgação para a gestão de emissões, otimização de energia e planejamento de descarbonização, à medida que os compradores buscam plataformas capazes de apoiar a tomada de decisões após o primeiro ciclo de relatórios. A automação habilitada por IA está melhorando a velocidade de coleta e reconciliação de dados, mas os compradores ainda estão testando até que ponto a automação pode avançar quando as divulgações precisam resistir a revisões de garantia e ao escrutínio regulatório. A concorrência, portanto, está se desenvolvendo em torno da profundidade regulatória europeia, dos relacionamentos com software empresarial instalado, dos controles de residência de dados e da capacidade de suportar tanto a conformidade quanto a redução operacional de carbono dentro da mesma plataforma.

Principais Conclusões do Relatório

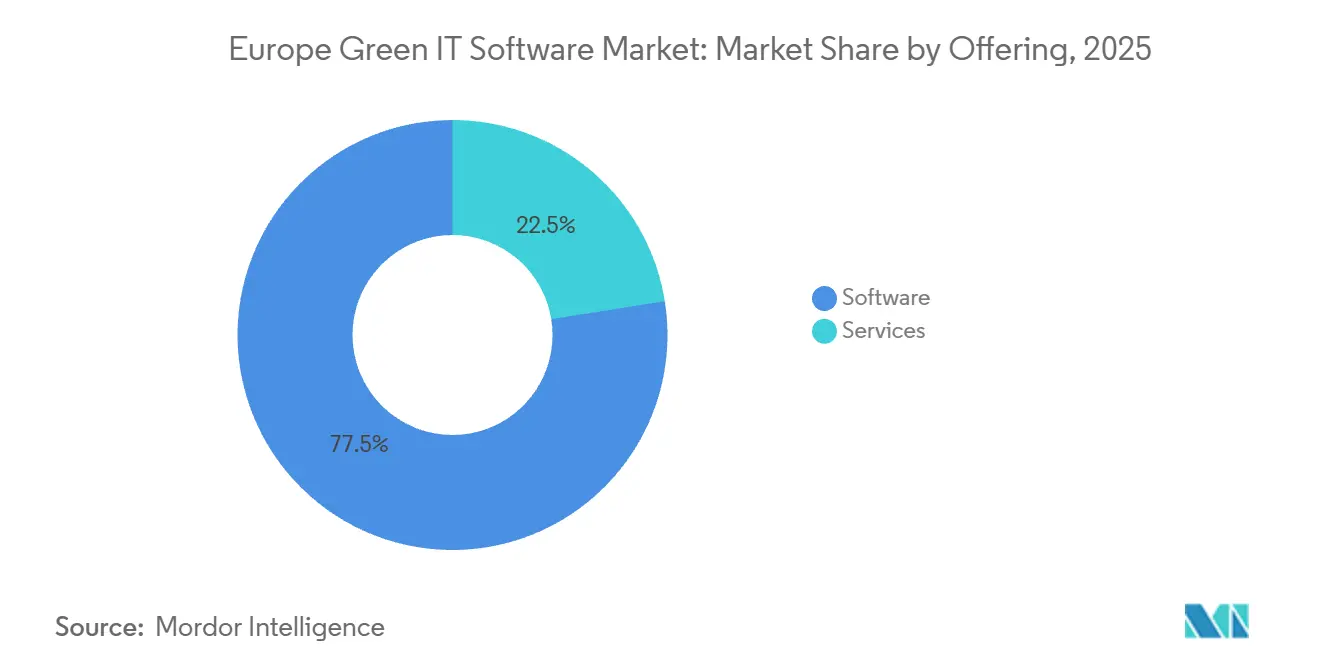

- Por oferta, o software liderou com uma participação de receita de 77,52% em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 18,24% até 2031.

- Por modo de implantação, a nuvem deteve uma participação de receita de 66,84% em 2025, enquanto o híbrido está projetado para registrar o maior crescimento a um CAGR de 19,18% entre 2026 e 2031.

- Por porte organizacional, as grandes empresas responderam por 72,18% da receita em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 17,95% até 2031.

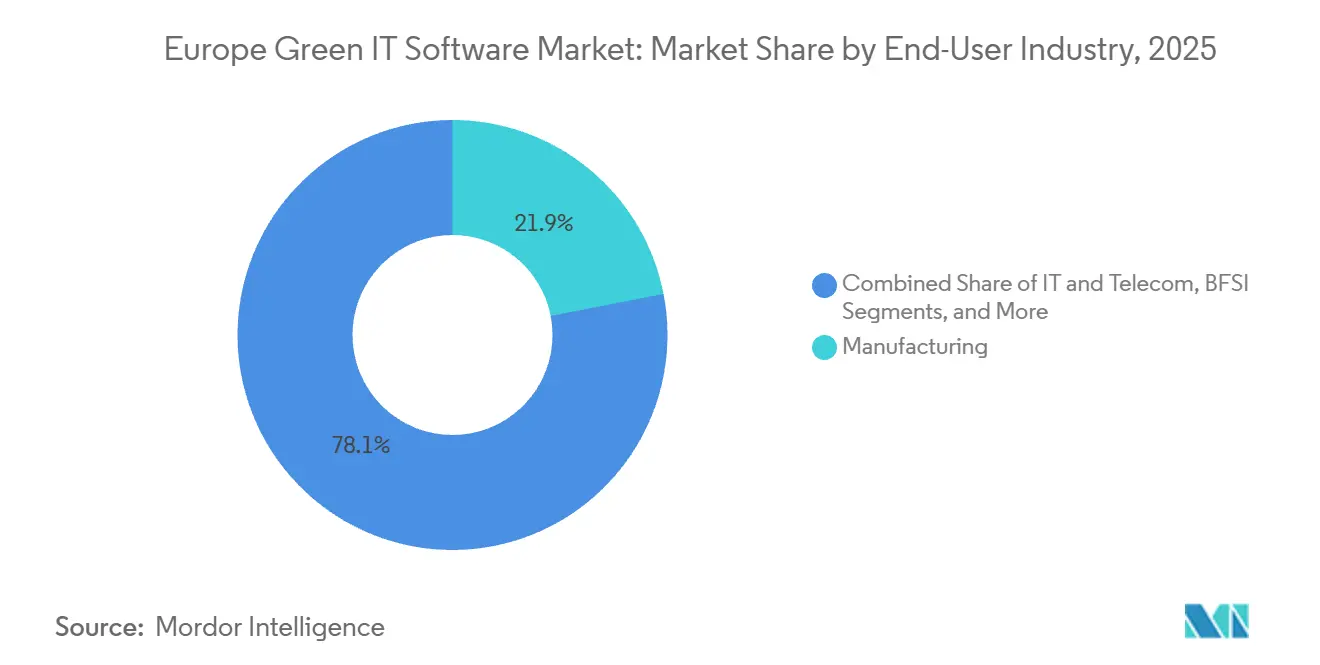

- Por setor de usuário final, a manufatura deteve 21,94% da participação do mercado europeu de software de TI verde em 2025, enquanto a saúde está projetada para avançar a um CAGR de 19,84% entre 2026 e 2031.

- Por tipo de solução, o software de relatórios e conformidade ESG respondeu por uma participação de 29,86% em 2025, enquanto o software de planejamento de descarbonização está projetado para crescer a um CAGR de 21,37% até 2031.

- Por geografia, a Alemanha deteve 22,73% da participação do mercado europeu de software de TI verde em 2025, enquanto a Espanha está projetada para expandir a um CAGR de 18,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Software de TI Verde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão de Conformidade com a Diretiva de Relatórios de Sustentabilidade Corporativa da UE | +3.8% | Em toda a UE, liderado pela Alemanha, França e países nórdicos | Curto prazo (≤ 2 anos) |

| Aumento dos Fluxos de Trabalho de Relatórios de Escopo 1, 2 e 3 Prontos para Auditoria | +3.2% | Em toda a UE, com concentração nos setores de manufatura e BFSI | Médio prazo (2-4 anos) |

| Expansão dos Casos de Uso de Otimização de Energia em Data Centers e Ambientes de Trabalho Digitais | +2.5% | Europa Ocidental, liderada pelos países nórdicos e pela Alemanha | Médio prazo (2-4 anos) |

| Automação Habilitada por IA na Coleta e Reconciliação de Dados ESG | +2.1% | Em toda a Europa, com ganhos iniciais no Reino Unido e na Alemanha | Médio prazo (2-4 anos) |

| Demanda de Compras por Economias Mensuráveis de Carbono em Software | +1.6% | Europa Ocidental, com expansão para os países nórdicos e Benelux | Médio prazo (2-4 anos) |

| Necessidades de Cibersegurança e Residência de Dados Favorecendo Plataformas de Nível Empresarial | +1.0% | Em toda a UE, liderado pela Alemanha, França e Benelux | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Conformidade com a Diretiva de Relatórios de Sustentabilidade Corporativa da UE

A CSRD continua sendo o maior catalisador estrutural para o mercado europeu de software de TI verde porque transforma os relatórios de sustentabilidade em uma obrigação empresarial formal e passível de revisão para grandes organizações em toda a região. A ESMA relatou 367 exames de declarações de sustentabilidade sob revisão de conteúdo da CSRD e da NFRD em 2025, e essas revisões resultaram em ações de fiscalização contra 109 emissores, o que demonstrou que os reguladores já estavam agindo durante o primeiro ciclo de relatórios, em vez de permitir um longo período de carência.[1]Autoridade Europeia dos Valores Mobiliários e dos Mercados, "Relatório sobre Fiscalização de Relatórios Corporativos e Atividades Regulatórias de 2025," ESMA, esma.europa.euEssa postura de fiscalização é relevante para a demanda por software porque impulsiona os compradores em direção a sistemas com controles mais robustos, melhores trilhas de auditoria e governança mais clara sobre divulgações em nível de entidade e dados de origem subjacentes. A revisão dos limites de 2026 reduziu o número de empresas diretamente no escopo, mas deslocou os gastos obrigatórios para empresas maiores, cujas estruturas multinacionais e bases de fornecedores mais amplas geralmente exigem implantações mais profundas e trabalhos de implementação mais abrangentes. Os relatórios ESRS também exigem um nível de informação estruturada que é difícil de gerenciar por meio de planilhas quando as empresas precisam de consistência entre subsidiárias, tópicos de divulgação e processos de garantia, o que mantém a demanda por plataformas firme mesmo quando os limites mudam. Na prática, esse impulsionador confere ao mercado europeu de software de TI verde um patamar de conformidade mais difícil de reverter do que um ciclo normal de orçamento de software discricionário.

Aumento dos Fluxos de Trabalho de Relatórios de Escopo 1, 2 e 3 Prontos para Auditoria

A demanda por fluxos de trabalho de emissões prontos para auditoria está crescendo porque grandes empresas precisam de software capaz de transformar insumos operacionais brutos em relatórios de gases de efeito estufa prontos para divulgação, abrangendo Escopo 1, Escopo 2 e Escopo 3 em formato rastreável. O Escopo 3 tornou-se a camada mais difícil porque os compradores empresariais frequentemente precisam de dados primários de redes muito extensas de fornecedores e parceiros, em vez de simples médias ou estimativas pontuais. A EcoVadis e a Watershed firmaram parceria em março de 2026 para conectar informações de carbono de nível de fornecedor com fluxos de trabalho de relatórios empresariais, o que demonstrou como a estratégia dos fornecedores está se movendo em direção a uma infraestrutura de dados compartilhada, em vez de ferramentas isoladas de contabilidade de carbono. A EcoVadis e a Workiva ampliaram esse modelo em maio de 2026, integrando os resultados da Rede de Dados de Carbono aos fluxos de trabalho de relatórios para que os clientes pudessem avançar em direção a cálculos de Escopo 3 mais granulares e prontos para auditoria.[2]EcoVadis, "EcoVadis Continua a Expansão da Rede de Dados de Carbono com a Workiva," Recursos EcoVadis, resources.ecovadis.comEsses movimentos são relevantes para o mercado europeu de software de TI verde porque elevam as expectativas dos compradores em relação à interoperabilidade, ao engajamento de fornecedores e à qualidade das evidências, em vez de simples relatórios em painel. Eles também sustentam a camada de serviços porque fabricantes complexos, varejistas e grupos financeiros ainda precisam de assistência contínua para coletar, validar e mapear dados de fornecedores em estruturas de relatórios utilizáveis.

Expansão dos Casos de Uso de Otimização de Energia em Data Centers e Ambientes de Trabalho Digitais

Os data centers estão se tornando um centro de demanda maior dentro do mercado europeu de software de TI verde porque as obrigações de relatórios estão agora mais diretamente vinculadas ao desempenho energético da infraestrutura digital. A Comissão Europeia publicou sua primeira avaliação abrangente do desempenho energético de data centers em julho de 2025, utilizando dados de relatórios de 2024, e esse passo transformou a eficiência energética de uma questão técnica de instalações em um tópico estruturado de conformidade e divulgação. A mesma orientação política inclui trabalhos sobre um esquema de classificação em nível da UE e padrões mínimos de desempenho, o que sugere um horizonte mais longo para softwares capazes de monitorar, otimizar e documentar o uso de energia em ambientes com alto volume de dados. Essa oportunidade está se ampliando à medida que as cargas de trabalho de IA aumentam a densidade de energia e a complexidade do resfriamento, o que eleva o valor de softwares capazes de programar cargas de trabalho, gerenciar recursos e reduzir o desperdício de energia nas operações digitais. O projeto SEANERGYS no âmbito da Empreitada Conjunta EuroHPC sinaliza ainda mais o apoio público à otimização de energia baseada em IA e em programação em ambientes de computação avançada. Como resultado, o mercado europeu de software de TI verde está se expandindo além dos relatórios e adentrando o software operacional que afeta a intensidade energética, os padrões de utilização e a eficiência da infraestrutura em tempo real.

Automação Habilitada por IA na Coleta e Reconciliação de Dados ESG

A automação habilitada por IA está mudando o comportamento de compra no mercado europeu de software de TI verde porque os compradores agora esperam coleta de dados mais rápida, reconciliação mais robusta e menos processamento manual nos fluxos de trabalho ESG. A Watershed lançou agentes de IA desenvolvidos especificamente para fluxos de trabalho ESG em abril de 2026 e reportou uma redução de até 93% no tempo de processamento de dados, juntamente com uma redução média de 80% no tempo para obtenção de dados de sustentabilidade acionáveis em mais de 100 colaborações com clientes. A SAP também anunciou em maio de 2026 que seu Agente de Prontidão Regulatória de Sustentabilidade dentro do SAP Sustainability Control Tower poderia reduzir o tempo de simulação de cenários de aproximadamente 1 dia para 20 minutos no mapeamento de materialidade da CSRD, com disponibilidade geral prevista para o final de 2026. Essas ferramentas são relevantes porque impulsionam a categoria de software em direção à automação de fluxos de trabalho e ao suporte à decisão, em vez de apenas à coleta estática de dados. As grandes empresas provavelmente serão as primeiras a se beneficiar porque já possuem maior maturidade de processos, bases de dados mais extensas e orçamentos mais robustos para integrar IA em sistemas de relatórios e planejamento. As empresas menores ainda enfrentam um caminho de adoção mais lento, mas a crescente lacuna de eficiência sugere que a capacidade de IA se tornará um diferenciador prático para os fornecedores que desejam escalar em toda a região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Padrões de Relatórios Fragmentados entre Jurisdições e Frameworks | -1.8% | Em toda a UE, com divergência adicional no Reino Unido e na Noruega | Curto prazo (≤ 2 anos) |

| Alto Ônus de Integração com Ambientes Legados de ERP, Nuvem e Pilha de Dados | -1.5% | Em toda a UE, com concentração na manufatura de médio porte e no varejo | Médio prazo (2-4 anos) |

| Limitadas Competências Internas de Análise de Sustentabilidade em Empresas de Médio Porte | -0.9% | Em toda a UE, concentrado na Espanha, Itália e Europa Central-Oriental | Médio prazo (2-4 anos) |

| Fadiga dos Compradores com Categorias Sobrepostas de Software ESG, Carbono e Energia | -0.7% | Em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Relatórios Fragmentados entre Jurisdições e Frameworks

A fragmentação continua sendo um freio real à adoção porque os compradores multinacionais ainda operam simultaneamente em múltiplos frameworks de sustentabilidade, expectativas de divulgação e práticas de verificação. A tabela de conformidade da ESMA de abril de 2026 mostrou que 5 das 30 autoridades nacionais competentes da UE e do EEE declararam não conformidade com as diretrizes de fiscalização, enquanto a Alemanha e a Espanha ainda estavam listadas como pretendendo cumprir, o que significa que a base de supervisão não é totalmente uniforme em toda a Europa. Essa postura desigual obriga as empresas transfronteiriças a manter configurações de relatórios paralelas e verificações de governança, especialmente quando os grupos internos abrangem várias entidades jurídicas e jurisdições de relatórios. O caminho separado do Reino Unido em torno dos padrões de divulgação de sustentabilidade acrescenta mais uma camada para as empresas que precisam alinhar os relatórios da UE com requisitos fora da UE dentro da mesma pilha tecnológica. Isso aumenta a pressão sobre o desenvolvimento de produtos para os fornecedores porque o mapeamento entre frameworks, o alinhamento de terminologia e a lógica de divulgação precisam continuar evoluindo à medida que os padrões se desenvolvem. Também torna os compradores mais cautelosos porque uma plataforma que funciona bem em um ambiente de relatórios ainda pode exigir configuração adicional, serviços ou controles manuais em outro.

Alto Ônus de Integração com Ambientes Legados de ERP, Nuvem e Pilha de Dados

O ônus de integração retarda muitas implantações porque o software de sustentabilidade raramente funciona como uma camada independente e, em vez disso, depende do fluxo de dados provenientes de finanças, operações, compras, sistemas de energia, registros de fornecedores e aplicações empresariais legadas. O desafio é mais grave quando as organizações possuem ferramentas separadas para contabilidade de carbono, gestão de energia, diligência devida na cadeia de suprimentos e relatórios ESG, uma vez que cada ferramenta frequentemente utiliza esquemas, identificadores e ciclos de atualização diferentes. No mercado europeu de software de TI verde, essa complexidade mantém muitos compradores de médio porte presos a planilhas ou implantações em fases, mesmo quando o caso de conformidade já está claro. As arquiteturas híbridas podem adicionar mais uma camada de trabalho porque as preferências de residência de dados, privacidade e hospedagem local frequentemente exigem conexões personalizadas entre fluxos de trabalho em nuvem e ambientes de dados controlados localmente. Os fornecedores, portanto, precisam de fortes capacidades de implementação e mapeamento, não apenas de profundidade de funcionalidades, se quiserem converter o interesse em implantações ativas. O resultado é um ciclo de vendas de curto prazo mais lento, um papel maior para os serviços e um risco maior de que os compradores adiem as implantações completas até que a propriedade dos dados e as responsabilidades de integração estejam mais claras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Terreno em uma Base de Receita Liderada por Software

O software deteve 77,52% da receita em 2025, o que demonstra que as assinaturas recorrentes de plataformas continuaram sendo o principal modelo comercial no mercado europeu de software de TI verde. Essa posição reflete a necessidade de sistemas centralizados capazes de gerenciar fluxos de trabalho de relatórios, controles de documentos, linhagem de dados e atualizações contínuas em várias entidades e casos de uso. A camada de software também é onde os fornecedores constroem fidelização porque os clientes dependem de configurações, integrações, modelos, painéis e registros prontos para auditoria que se tornam mais difíceis de substituir uma vez que os ciclos de relatórios estão em andamento. Na prática, a maior participação permaneceu com plataformas capazes de servir como o sistema operacional de registro para relatórios ESG, contabilidade de carbono e gestão de dados de sustentabilidade, em vez de ferramentas de divulgação pontuais. Isso manteve a base de receita ancorada em licenciamento e assinaturas, mesmo à medida que o escopo de uso se ampliou para relatórios, planejamento e monitoramento operacional.

Os serviços estão projetados para expandir a um CAGR de 18,24% entre 2026 e 2031, o que significa que a camada de suporte está crescendo mais rapidamente do que a camada central de plataforma dentro do mercado europeu de software de TI verde. O trabalho de implementação aumenta quando os compradores passam de uma configuração básica de relatórios para avaliações de dupla materialidade, mapeamento de entidades, integração de fornecedores e testes de controles sob requisitos formais de governança. Os serviços também se tornam mais importantes quando os clientes precisam de suporte para prontidão de garantia, design de processos e coleta de dados em sistemas internos que nunca foram construídos para relatórios de sustentabilidade. É por isso que uma categoria liderada por software ainda cria espaço substancial para integradores, serviços gerenciados de dados, equipes de consultoria e parceiros especializados em implementação. O equilíbrio do crescimento sugere que os compradores não estão mais apenas adquirindo ferramentas, mas também adquirindo capacidade de execução que os ajuda a tornar essas ferramentas utilizáveis dentro de calendários de relatórios reais e estruturas operacionais.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Híbrido Expande Mais Rapidamente

A implantação em nuvem deteve 66,84% da receita em 2025, o que lhe conferiu a maior posição no tamanho do mercado europeu de software de TI verde entre os modelos de implantação. Essa participação reflete a velocidade e a escalabilidade da entrega de SaaS, especialmente quando os compradores precisam cumprir prazos de relatórios recorrentes e coordenar usuários entre unidades de negócios e entidades jurídicas. As plataformas em nuvem também estão melhor posicionadas para atualizações contínuas, mudanças de framework, recursos de colaboração com fornecedores e melhorias de fluxo de trabalho baseadas em IA que os fornecedores agora incorporam em seus produtos com maior frequência. Para muitas organizações, esse modelo reduziu o tempo inicial de implantação e diminuiu o ônus de manter instalações locais separadas em múltiplos sites. Esses fatores mantiveram a nuvem como a escolha comercial e técnica padrão para grande parte da base instalada regional.

A implantação híbrida está projetada para crescer a um CAGR de 19,18% entre 2026 e 2031, o que a torna a configuração de crescimento mais rápido, mesmo que a nuvem tenha permanecido maior em participação absoluta. O crescimento está sendo sustentado por compradores que desejam flexibilidade da nuvem para análises e orquestração de fluxos de trabalho, mas ainda preferem controle local ou regional sobre dados operacionais e de relatórios sensíveis. Os sistemas locais, portanto, permanecem relevantes em ambientes regulados, como governo, defesa e serviços financeiros, onde as políticas internas ainda podem restringir o tratamento totalmente baseado em nuvem de registros relacionados a ESG. A ESG-X posicionou sua arquitetura em torno de infraestrutura de data center alemã certificada e baseada na UE, o que demonstra como a residência de dados e a governança estão se tornando critérios de compra visíveis em vez de preferências de TI em segundo plano.[3]ESG-X GmbH, "O Software ESG Central para CSRD, VSME, Contabilidade de Carbono e Análise de Dupla Materialidade," ESG-X, esg-x.com Essa mudança confere aos modelos híbridos um papel mais forte no setor europeu de software de TI verde porque a próxima fase de implantações frequentemente dependerá de quão bem os fornecedores conseguem combinar escala, controles de privacidade e defensabilidade de auditoria em um único modelo operacional.

Por Porte Organizacional: Grandes Empresas Mantêm a Base enquanto as PMEs Avançam

As grandes empresas responderam por 72,18% da receita em 2025, conferindo-lhes o maior papel na participação do mercado europeu de software de TI verde por porte organizacional. Esse resultado está alinhado com a primeira onda de obrigações formais de relatórios, que se concentrou em empresas maiores com obrigações de divulgação mais amplas, mais subsidiárias e necessidades de dados mais complexas. As grandes empresas também tendem a ter redes de fornecedores mais extensas, operações com maior intensidade energética e requisitos de auditoria interna mais robustos, o que torna o software dedicado mais justificável do que abordagens manuais ou semiautomáticas. Seus gastos iniciais criaram a base instalada que atualmente ancora a receita de plataformas em toda a região. Também ajudou a moldar a direção dos produtos porque os fornecedores primeiro otimizaram para governança de múltiplas entidades, grandes grupos de usuários e controles de relatórios de nível empresarial.

As PMEs estão projetadas para crescer a um CAGR de 17,95% até 2031, o que aponta para uma segunda onda crescente de demanda em vez de uma mudança repentina para longe do domínio das grandes empresas. Grande parte dessa demanda está vindo da pressão da cadeia de suprimentos, uma vez que empresas menores são cada vez mais solicitadas a fornecer dados primários de emissões e registros de sustentabilidade a clientes maiores que precisam concluir divulgações formais de Escopo 3. O padrão voluntário de relatórios de sustentabilidade para PMEs oferece um ponto de entrada mais padronizado, o que ajuda os fornecedores a desenvolver produtos mais leves e caminhos de integração mais simples para essa parte do mercado. Isso é relevante para o setor europeu de software de TI verde porque o crescimento futuro dependerá de quão bem os fornecedores reduzem o atrito para organizações que não possuem grandes equipes internas de sustentabilidade ou capacidade avançada de engenharia de dados. O segmento está, portanto, se expandindo menos porque as PMEs de repente espelham o comportamento empresarial, e mais porque as obrigações de relatórios estão se espalhando por meio de relacionamentos de compras e solicitações de relatórios de fornecedores.

Por Setor de Usuário Final: A Manufatura Lidera e a Saúde Cresce Rapidamente

A manufatura deteve a maior participação de usuário final com 21,94% em 2025, posicionando-a no centro do tamanho do mercado europeu de software de TI verde por uso setorial. A exposição do setor a emissões diretas, demandas de transparência na cadeia de suprimentos e obrigações de relatórios torna a contabilidade de carbono e o software de sustentabilidade parte do controle operacional central, em vez de uma tarefa lateral de relatórios. Os fabricantes também precisam de cobertura de dados mais ampla porque as informações sobre emissões e energia frequentemente estão distribuídas entre plantas, fornecedores, sistemas logísticos, registros de compras e fluxos de trabalho em nível de produto. Essa complexidade sustenta a demanda por plataformas capazes de combinar relatórios com planejamento, monitoramento operacional e engajamento de fornecedores. Como resultado, a manufatura permaneceu o grupo de compradores mais consolidado em toda a base de demanda regional.

A saúde está projetada para registrar um CAGR de 19,84% entre 2026 e 2031, tornando-a o segmento de usuário final de crescimento mais rápido no mercado europeu de software de TI verde. Grandes hospitais e organizações de saúde estão enfrentando maior pressão para organizar relatórios de emissões em edifícios, compras, viagens, resíduos e funções de suporte clínico sob expectativas formais de governança. A Asklepios implementou uma solução de software específica para CSRD em 2025 para gerenciar emissões de Escopo 1, Escopo 2 e Escopo 3 em sua rede hospitalar, o que demonstra como o setor está incorporando processos de sustentabilidade em sistemas operacionais e administrativos mais amplos. A cultura de compras do setor também confere maior peso aos dados de sustentabilidade, o que torna a adoção de software relevante tanto para conformidade quanto para avaliação de fornecedores. A saúde, portanto, se destaca não porque já possui a maior base instalada, mas porque sua pegada operacional e necessidades de governança estão criando um ritmo mais acelerado de adoção de plataformas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Solução: Os Relatórios Mantêm a Liderança Enquanto o Planejamento de Descarbonização Avança

O software de relatórios e conformidade ESG deteve uma participação de 29,86% em 2025, tornando-o a maior camada de solução dentro do tamanho do mercado europeu de software de TI verde por tipo de solução. Essa liderança era esperada porque a primeira onda de gastos se concentrou na prontidão para divulgação, fluxos de trabalho de relatórios estruturados e na necessidade de transformar informações de sustentabilidade em um processo empresarial controlado. Os compradores inicialmente priorizaram sistemas capazes de coletar dados, documentar metodologias, apoiar revisões e produzir resultados de relatórios mais fáceis de defender sob escrutínio. Isso manteve o software de relatórios e conformidade à frente de outras categorias durante o primeiro ciclo de implementação obrigatória. Também reforçou o vínculo entre mudanças regulatórias e comportamento de compra de curto prazo em toda a região.

O software de planejamento de descarbonização está projetado para crescer a um CAGR de 21,37% até 2031, tornando-o a categoria de crescimento mais rápido no mercado europeu de software de TI verde. Essa mudança sugere que as organizações que concluíram os trabalhos iniciais de relatórios estão agora migrando para ferramentas que modelam trajetórias de redução, avaliam compensações e vinculam metas de emissões a decisões operacionais. A Normative introduziu software de Pegada de Carbono de Produto com tecnologia de IA desenvolvido conforme a especificação ISO 14067, o que aponta para uma demanda crescente por inteligência de carbono em nível de produto, em vez de apenas relatórios em nível de empresa. Essa direção é relevante porque os dados em nível de produto estão se tornando cada vez mais relevantes para a transparência da cadeia de suprimentos, as necessidades de divulgação dos clientes e os futuros requisitos de informações digitais sobre produtos. O resultado é uma combinação mais ampla de software em que a conformidade permanece o ponto de entrada, mas o planejamento e a descarbonização em nível de produto estão se tornando as próximas camadas de alto crescimento.

Análise Geográfica

A Alemanha respondeu por 22,73% da receita em 2025, o que lhe conferiu a posição de liderança na participação do mercado europeu de software de TI verde por geografia. Sua liderança reflete a sobreposição entre as obrigações de divulgação da UE e o ambiente nacional alemão de diligência devida na cadeia de suprimentos, que cria um contexto de conformidade mais exigente do que a maioria dos mercados comparáveis. A base industrial do país também aumenta a complexidade de implementação, uma vez que os setores automotivo, químico e de máquinas exigem ampla cobertura das operações diretas e das redes de fornecedores. Isso impulsiona os compradores em direção a plataformas de múltiplas entidades e de nível empresarial capazes de lidar tanto com a profundidade dos relatórios quanto com a integração de dados operacionais. A Alemanha também permanece importante porque atrai compradores sofisticados e vários fornecedores regionais bem conhecidos, reforçando sua posição como o principal mercado âncora.

Os países nórdicos representam um cluster de demanda menor, mas mais maduro, dentro do mercado europeu de software de TI verde porque muitas organizações da região já haviam desenvolvido práticas mais robustas de dados de sustentabilidade antes que a pressão formal da CSRD se intensificasse. Essa maturidade prévia ajudou a criar um ecossistema de software local em torno da contabilidade de carbono e da descarbonização, com a Suécia se destacando por meio de fornecedores como Normative e Position Green. O Reino Unido segue um caminho regulatório diferente, e essa divergência cria demanda por software capaz de suportar mais de uma lógica de relatórios dentro de grupos multinacionais, em vez de apenas fluxos de trabalho centrados na UE. A França também permanece importante porque possui uma base de software ESG desenvolvida e grandes multinacionais que frequentemente precisam de capacidades de sustentabilidade de fornecedores ao lado das funções centrais de relatórios. A Espanha, por sua vez, está projetada para crescer a um CAGR de 18,91% entre 2026 e 2031, o que lhe confere a perspectiva de expansão mais rápida entre as geografias mencionadas.

O crescimento da Espanha é sustentado por um ciclo de adoção comprimido, juntamente com o apoio público à tecnologia digital sustentável baseada em IA por meio do Plan Nacional de Algoritmos Verdes.[4]Governo Espanhol, "Programa Nacional de Algoritmos Verdes," Governo da Espanha, algoritmosverdes.gob.es A Itália acrescenta mais uma camada de demanda estável porque sua pegada industrial e de infraestrutura cria um caso de uso claro para software estruturado de emissões e sustentabilidade. O grupo Resto da Europa, que inclui membros da UE da Europa Central e Oriental fora dos países mencionados, amplia a base endereçável à medida que as obrigações comuns se espalham pela UE, mesmo onde a capacidade de fiscalização local ainda está em desenvolvimento. A Rússia permanece estruturalmente limitada dentro da oportunidade comercial porque não participa da CSRD e porque o contexto geopolítico mais amplo restringiu as relações normais de software com fornecedores europeus.

Cenário Competitivo

O mercado europeu de software de TI verde permanece fragmentado, mas está gradualmente se consolidando em torno de dois grandes grupos competitivos. Um grupo consiste em fornecedores globais de software empresarial, como SAP, IBM, Salesforce e Schneider Electric, que podem incorporar capacidades de sustentabilidade em ambientes maiores de ERP, análises e gestão de energia. O segundo grupo consiste em especialistas europeus como Sweep, Plan A, Normative, Greenly e osapiens, que competem mais diretamente em profundidade regulatória, foco regional e especialização em contabilidade de carbono. Essa divisão é relevante porque os compradores não estão escolhendo apenas entre produtos, mas também entre integração de ecossistema e funcionalidade específica de sustentabilidade. A estrutura atual deixa espaço para ambos os tipos porque os titulares empresariais trazem relacionamentos instalados, enquanto os especialistas frequentemente avançam mais rapidamente em novos requisitos de relatórios e descarbonização.

Um padrão estratégico visível é a transição de ferramentas independentes para modelos de dados em rede e fluxos de trabalho automatizados. A EcoVadis expandiu sua Rede de Dados de Carbono por meio de parcerias com a Watershed em março de 2026 e com a Workiva em maio de 2026, o que fortaleceu o fluxo de dados primários de emissões de fornecedores para ambientes de relatórios empresariais. A SAP seguiu um caminho diferente ao adicionar agentes de IA de sustentabilidade dentro de sua pilha de software empresarial mais ampla, o que apoia o mapeamento de materialidade mais rápido e a automação de fluxos de trabalho para clientes que já operam em ambientes SAP. A OSAPIENS captou 100 milhões de USD em janeiro de 2026 e atingiu uma avaliação acima de 1,1 bilhão de USD, o que demonstrou a confiança contínua dos investidores em plataformas europeias de conformidade e sustentabilidade para grandes contas. Esses movimentos sugerem que escala, conectividade de dados e automação de fluxos de trabalho estão se tornando tão importantes quanto a amplitude de funcionalidades no mercado europeu de software de TI verde.

O espaço em branco permanece mais forte no mercado de médio porte e entre empresas que estão fora da primeira onda de limites formais, mas ainda enfrentam pressão de relatórios por meio de relacionamentos com clientes e cadeias de suprimentos. A hesitação dos compradores também persiste onde as empresas se preocupam que os resultados gerados por IA possam avançar mais rapidamente do que as equipes internas de garantia e governança estão dispostas a aceitar. O alinhamento desigual de fiscalização da ESMA entre jurisdições mantém a interpretação regulatória local importante, o que favorece fornecedores capazes de combinar capacidade de produto com suporte de implementação em nível de país. No geral, nenhuma empresa parece dominante o suficiente nos dados de entrada para definir a categoria sozinha, de modo que a concorrência permanece ativa em amplitude de plataforma, credibilidade regional e capacidade de converter projetos de conformidade em relacionamentos de longo prazo de gestão de carbono.

Líderes do Setor Europeu de Software de TI Verde

-

SAP SE

-

IBM Corporation

-

Schneider Electric SE

-

Salesforce, Inc.

-

Workiva Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SAP anunciou novos agentes de IA de sustentabilidade, incluindo o Agente de Prontidão Regulatória de Sustentabilidade e o Agente de Otimização de Pegada, no SAP Sapphire 2026, atualmente em versão beta com disponibilidade geral prevista para o final de 2026. As métricas de desempenho da versão beta incluem tempo de simulação de cenários reduzido de aproximadamente um dia para 20 minutos e uma redução superior a 50% nas horas de revisão de conformidade de embalagens.

- Maio de 2026: A EcoVadis e a Workiva anunciaram uma parceria estratégica para conectar os dados primários de carbono de fornecedores da EcoVadis, provenientes de sua Rede de Dados de Carbono, diretamente à plataforma de relatórios com tecnologia de IA da Workiva, permitindo que clientes mútuos avancem de estimativas médias de emissões do setor para cálculos granulares de Escopo 3 prontos para auditoria, adequados para divulgação conforme ESRS.

- Maio de 2026: A Greenpixie, com sede no Reino Unido, concluiu uma rodada pré-Série A de 4,7 milhões de GBP (5,97 milhões de USD) liderada pela VERBUND X Ventures, o braço de capital de risco corporativo de um dos maiores produtores de eletricidade renovável da Europa, para expandir seu software de FinOps e GreenOps para empresas da Fortune 1000 com metas de redução de carbono e água em infraestrutura de nuvem e IA.

- Abril de 2026: A Watershed lançou agentes de IA para gestão de dados ESG, reduzindo o tempo de processamento de dados em até 93% e o tempo médio para obtenção de dados de sustentabilidade acionáveis em 80%, desenvolvidos em colaboração com mais de 100 clientes empresariais, incluindo Royal Mail e Smiths Group.

Escopo do Relatório do Mercado Europeu de Software de TI Verde

O mercado europeu de software de TI verde abrange soluções de software e serviços associados projetados para melhorar a sustentabilidade ambiental das operações de TI, ao mesmo tempo em que apoiam a conformidade regulatória e os objetivos corporativos de sustentabilidade. Essas soluções auxiliam as organizações na medição de emissões de gases de efeito estufa, na gestão de dados de sustentabilidade, na automação de divulgações ESG, na otimização do consumo de energia e no planejamento de estratégias de descarbonização em infraestruturas digitais, ambientes de nuvem e ecossistemas de tecnologia empresarial.

O Relatório do Mercado Europeu de Software de TI Verde é Segmentado por Oferta (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Porte Organizacional (Grandes Empresas e PMEs), Setor de Usuário Final (TI e Telecomunicações, BFSI, Manufatura, Energia e Utilities, Varejo e Comércio Eletrônico, Governo, Saúde, Construção e Infraestrutura e Outros Setores de Usuário Final), Tipo de Solução (Software de Gestão e Contabilidade de Carbono, Software de Relatórios e Conformidade ESG, Plataformas de Gestão de Dados de Sustentabilidade, Software de Planejamento de Descarbonização e Software de Otimização de Energia e Recursos) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Rússia, países nórdicos e Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| PMEs |

| TI e Telecomunicações |

| BFSI |

| Manufatura |

| Energia e Utilities |

| Varejo e Comércio Eletrônico |

| Governo |

| Saúde |

| Construção e Infraestrutura |

| Outros Setores de Usuário Final |

| Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade ESG |

| Plataformas de Gestão de Dados de Sustentabilidade |

| Software de Planejamento de Descarbonização |

| Software de Otimização de Energia e Recursos |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Nórdicos |

| Resto da Europa |

| Por Oferta | Software |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Porte Organizacional | Grandes Empresas |

| PMEs | |

| Por Setor de Usuário Final | TI e Telecomunicações |

| BFSI | |

| Manufatura | |

| Energia e Utilities | |

| Varejo e Comércio Eletrônico | |

| Governo | |

| Saúde | |

| Construção e Infraestrutura | |

| Outros Setores de Usuário Final | |

| Por Tipo de Solução | Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade ESG | |

| Plataformas de Gestão de Dados de Sustentabilidade | |

| Software de Planejamento de Descarbonização | |

| Software de Otimização de Energia e Recursos | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e projetado do espaço de software de TI verde na Europa?

O tamanho do mercado europeu de software de TI verde foi de 6,11 bilhões de USD em 2025, atingiu 6,94 bilhões de USD em 2026 e está projetado para alcançar 14,45 bilhões de USD até 2031 a um CAGR de 15,80%.

O que está impulsionando mais a adoção em toda a Europa?

O principal impulsionador é a transição da atividade ESG voluntária para relatórios auditáveis sob as regras de sustentabilidade da UE, o que elevou a demanda por software com controles mais robustos, linhagem de dados e fluxos de trabalho de relatórios de múltiplas entidades.

Qual modelo de implantação está se expandindo mais rapidamente na Europa?

A nuvem permaneceu o maior modelo com uma participação de 66,84% em 2025, enquanto o híbrido está projetado para crescer mais rapidamente a um CAGR de 19,18% até 2031, à medida que os compradores equilibram flexibilidade com necessidades de residência de dados e governança.

Qual grupo de clientes está criando a maior base de receita?

As grandes empresas detiveram 72,18% da receita em 2025 porque foram o primeiro grupo a enfrentar as obrigações de relatórios mais profundas e geralmente precisavam de integrações mais amplas entre finanças, operações e cadeias de suprimentos.

Qual segmento de usuário final está crescendo mais rapidamente?

A saúde está projetada para crescer a um CAGR de 19,84% até 2031, sustentada pelas crescentes necessidades de relatórios em grandes hospitais e organizações de saúde e pela necessidade crescente de gerenciar emissões em redes operacionais complexas.

Qual categoria de software está registrando o crescimento mais rápido após as ferramentas de relatórios?

O software de planejamento de descarbonização está projetado para crescer a um CAGR de 21,37% até 2031, demonstrando que os compradores estão avançando além da divulgação para a modelagem de trajetórias, o rastreamento de carbono em nível de produto e o planejamento de redução operacional.

Página atualizada pela última vez em: