Tamanho e Participação do Mercado de Alimentos Gourmet

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 523.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 702.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Gourmet por Mordor Intelligence

Em 2025, o tamanho do mercado de alimentos gourmet é estimado em USD 523,47 bilhões e deve crescer significativamente, atingindo USD 702,11 bilhões até 2030. Este crescimento representa um CAGR robusto de 6,05%. A mudança nas preferências dos consumidores de alimentos produzidos em massa para ofertas gourmet premium e de alta qualidade é impulsionada pelo aumento da renda disponível e por estilos de vida cada vez mais aspiracionais. A transformação digital na cadeia de suprimentos, particularmente por meio da adoção da tecnologia blockchain, aumenta a transparência e fortalece a narrativa em torno da proveniência dos produtos, promovendo assim maior confiança do consumidor. Além disso, a crescente adoção de kits de refeições em casa está tornando os alimentos gourmet mais acessíveis a um público mais amplo. Enquanto isso, a mídia culinária continua a influenciar as preferências dos consumidores, incentivando a exploração de gostos diversos e impulsionando a expansão da categoria. A Europa permanece o mercado mais maduro para alimentos gourmet, mantendo sua posição estabelecida. No entanto, a região Ásia-Pacífico está emergindo como o mercado de crescimento mais rápido, impulsionado pela rápida urbanização, pelo aumento da penetração do comércio eletrônico e pela expansão da população de classe média.

Principais Conclusões do Relatório

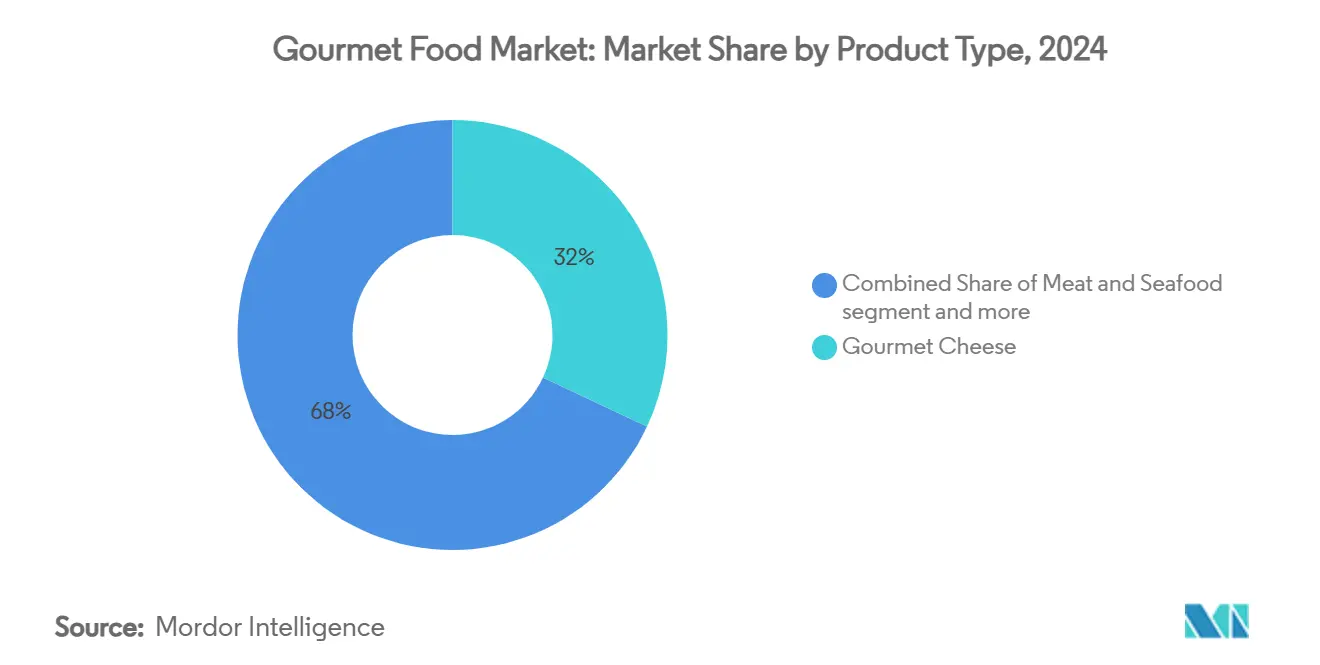

- Por tipo de produto, o Queijo Gourmet conquistou uma participação líder de 32,03% do mercado de alimentos gourmet em 2024, enquanto as Refeições Prontas Gourmet asseguraram 8,24%, com projeções estendendo-se até 2030.

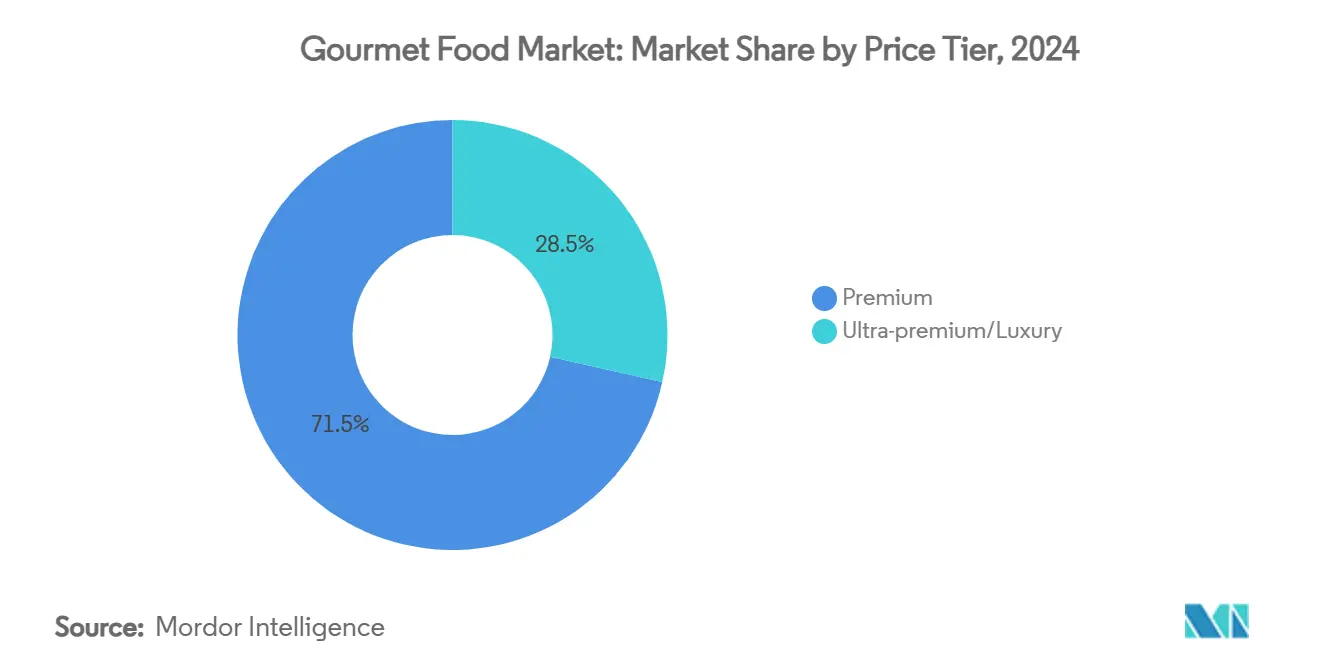

- Por faixa de preço, o segmento Premium dominou o mercado de alimentos gourmet com uma participação de 71,54%, enquanto o segmento Ultra-Premium está definido para experimentar o maior CAGR de 7,24% até 2030.

- Por categoria, os produtos Convencionais comandaram uma participação de 62,45% do mercado de alimentos gourmet em 2024, enquanto os produtos Sem Restrições foram projetados para deter 5,62% até 2030.

- Por canal de distribuição, Supermercados e Hipermercados dominaram os canais de distribuição com uma participação de mercado de 55,13%, enquanto o Varejo Online está projetado para crescer a um CAGR de 9,23% até 2030.

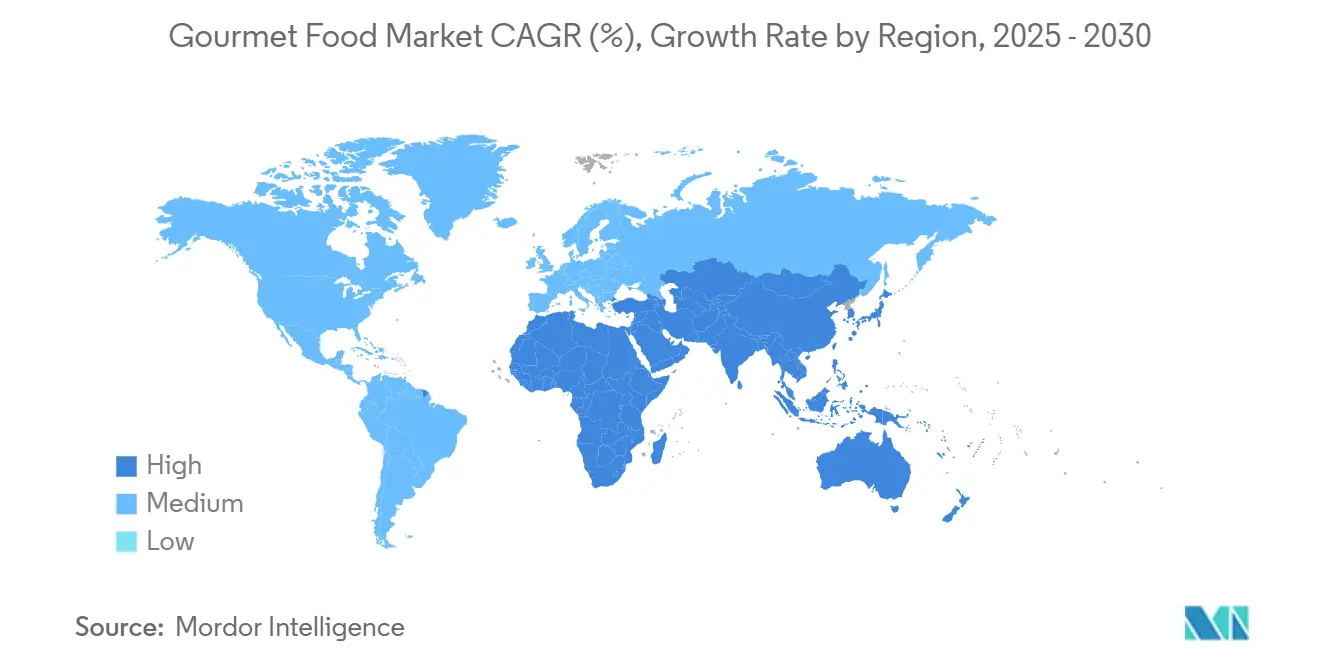

- Por geografia, a Europa deteve uma participação de mercado de 29,41% em 2024, e a região Ásia-Pacífico está projetada para alcançar a maior taxa de crescimento de 7,91% até 2030.

Tendências e Perspectivas do Mercado Global de Alimentos Gourmet

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e premiumização das dietas | +1.2% | Global com efeito mais forte na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Expansão de canais de varejo focados em gourmet em todo o mundo | +0.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Influência crescente do turismo culinário e da mídia | +0.6% | Global, mercados premium lideram | Curto prazo (≤ 2 anos) |

| Crescimento rápido de marketplaces online de alimentos especializados | +1.4% | América do Norte e Europa, acelerando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Narrativa de proveniência hiper-nicho (apoiada por blockchain) | +0.4% | Mercados premium globalmente, adoção antecipada na UE | Longo prazo (≥ 4 anos) |

| Formatos de kits de refeições em casa para culinária gourmet | +0.7% | América do Norte e Europa, centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Premiumização das Dietas

Apesar da inflação geral comprimir os gastos cotidianos, as famílias estão dedicando cada vez maiores parcelas de seus orçamentos a iguarias que enfatizam o artesanato e a autenticidade. O Conselho de Cooperação do Golfo (CCG) é um testemunho dessa tendência, com o aumento da renda per capita levando a maiores gastos com lanches e confeitarias premium, conforme destacado pelo Departamento de Agricultura dos Estados Unidos[1]Departamento de Agricultura dos Estados Unidos," Oportunidades para Lanches e Doces dos EUA na Região do CCG", www.fas.usda.gov. Da mesma forma, no Brasil, os consumidores estão destinando 17% de sua renda disponível para alimentação, favorecendo opções sofisticadas mesmo em meio a desafios econômicos mais amplos. Para os segmentos mais jovens, os alimentos premium evoluíram para uma forma de moeda social, promovendo maior fidelidade à marca, especialmente em relação àquelas que compartilham suas histórias de origem e métodos de fabricação artesanal. Estudos de supermercados na América Latina revelam uma dualidade: embora os consumidores sejam conscientes do valor, há uma aspiração pronunciada por ofertas premium. Isso sugere a resiliência da tendência, condicionada ao emprego estável. E embora os gastos com alimentos discricionários sejam tipicamente mais elásticos do que com produtos básicos, o crescimento consistente dos salários e uma tendência à profissionalização urbana estão pavimentando o caminho para uma adoção ainda maior de ofertas gourmet.

Expansão de Canais de Varejo Focados em Gourmet em Todo o Mundo

Os supermercados convencionais estão dedicando cada vez mais corredores premium para atender aos consumidores de alto padrão, enquanto os varejistas especializados estão expandindo estrategicamente sua presença em bairros abastados para capturar uma maior participação do mercado premium. Por exemplo, a expansão da Eataly para áreas suburbanas está ampliando o acesso a produtos artesanais italianos, visando especificamente compradores de renda mais alta. Da mesma forma, a Target alcançou um sucesso significativo, gerando mais de USD 24 bilhões em receita de mercearia ao fortalecer suas estratégias de engajamento omnicanal, que aumentaram a conveniência e a fidelidade dos clientes. Os varejistas estão capitalizando as margens de lucro mais altas oferecidas por sortimentos de produtos sofisticados, impulsionando-os a competir pela participação de mercado natural e gourmet tradicionalmente dominada por varejistas independentes. O agrupamento geográfico de lojas em torno de centros urbanos como Atlanta e Richmond destaca uma abordagem deliberada e orientada por dados para a seleção de locais, garantindo proximidade com as principais bases de consumidores. Para sustentar o crescimento a longo prazo, os varejistas devem equilibrar efetivamente experiências de merchandising imersivas com práticas robustas de gestão de estoque, que são fundamentais para manter a frescura dos produtos e minimizar a perda em itens de alto valor.

Influência Crescente do Turismo Culinário e da Mídia

As viagens centradas na gastronomia e a narrativa digital estão transformando ingredientes outrora exclusivos em experiências culinárias acessíveis. O relatório de Tendências de Viagem 2024 da Marriott International revela que a região Ásia-Pacífico representa 37,8% dos gastos globais com turismo culinário, sublinhando os ricos sabores locais e as técnicas tradicionais da região. A popularidade dos programas de culinária em streaming e das plataformas de mídia social inspirou os espectadores a se tornarem cozinheiros domésticos experimentais, muitas vezes recriando pratos de qualidade de restaurante em suas cozinhas. Essa mudança impulsionou o aumento da demanda por ingredientes únicos, como especiarias de origem única, grãos patrimoniais e queijos de micro-regiões específicas. Os chefs celebridades desempenham um papel fundamental como embaixadores culturais, aproximando culinárias desconhecidas de públicos globais. Embora um fluxo consistente de conteúdo envolvente seja necessário para sustentar o interesse, o ciclo de inspiração e compras subsequentes permanece particularmente influente entre os millennials e a Geração Z, que estão ansiosos para explorar diversas experiências culinárias.

Crescimento Rápido de Marketplaces Online de Alimentos Especializados

As compras de mercearia online dispararam desde a pandemia. As plataformas especializadas superaram as tradicionais, dando aos pequenos produtores um palco nacional e uma chance de se engajar diretamente com os consumidores. As cestas premium, com seus valores médios de pedido mais altos, compensam as taxas de entrega, tornando-as atraentes para os compradores. Além disso, os algoritmos destacam SKUs de nicho, garantindo que produtos únicos, muitas vezes ignorados nas lojas físicas, recebam a devida atenção. Essas plataformas também permitem verificações em tempo real sobre as origens dos produtos, aumentando a confiança do consumidor na autenticidade. No entanto, o triunfo dos modelos de mercearia online depende de uma logística robusta de cadeia de frio e da disposição dos clientes em pagar pela conveniência. Esses elementos, no entanto, diferem amplamente por região, moldando o panorama do mercado. Consequentemente, regiões com melhor infraestrutura e maior renda disponível estão adotando e inovando rapidamente nos serviços de mercearia online. Em contraste, as áreas emergentes enfrentam desafios de escala. Para manter o impulso, os varejistas de mercearia online precisam reforçar a logística e oferecer experiências personalizadas ao cliente, promovendo a fidelidade e reduzindo as lacunas regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta sensibilidade a preços em economias emergentes | -0.9% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para ingredientes brutos exóticos | -0.7% | Global, aguda em segmentos premium | Curto prazo (≤ 2 anos) |

| Rotulagem de pegada de carbono reduzindo certas categorias | -0.5% | Europa e América do Norte, expandindo-se mundialmente | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas de redução de sódio e gordura em queijos artesanais | -0.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade a Preços em Economias Emergentes

À medida que a desvalorização cambial e a inflação continuam a restringir os orçamentos discricionários, os compradores são cada vez mais levados a buscar promoções ou migrar para alternativas de marca própria. De acordo com o Departamento de Agricultura dos EUA, o PIB do Brasil deve crescer 3,4% em 2024[2]Departamento de Agricultura dos Estados Unidos, " Grãos e Ração Anual 2025", www.fas.usda.gov. No entanto, espera-se que o setor agrícola se contraia devido a condições climáticas adversas, o que impactará negativamente tanto a produção quanto as importações. O relatório destaca desafios econômicos, como o aumento dos preços das commodities e a escalada dos custos de produção, que estão intimamente ligados à dinâmica das importações premium. Embora os consumidores urbanos abastados permaneçam um mercado-alvo viável, alcançar uma atualização mais ampla do consumidor depende muito da produção local que contorna as tarifas de importação. Como resultado, as marcas devem desenvolver estratégias de preços em camadas que incentivem os testes dos consumidores, mantendo a percepção de luxo. Essa situação sublinha um paradoxo complexo: existe um potencial de crescimento significativo, mas a acessibilidade permanece frágil. Para navegar por isso, as empresas devem focar na segmentação detalhada do mercado e implementar estratégias de cadeia de suprimentos econômicas para garantir o sucesso sustentável.

Fragilidade da Cadeia de Suprimentos para Ingredientes Brutos Exóticos

Os produtores gourmet, dependentes de terroirs específicos e culturas sazonais, encontram-se cada vez mais vulneráveis a interrupções na cadeia de suprimentos. Os desafios globais, notadamente as mudanças climáticas e as tensões geopolíticas, exacerbaram a escassez de ingredientes e a volatilidade do mercado. Tome a atualização de 2023 da União Europeia ao Regulamento de Novos Alimentos: ela simplificou os processos de aprovação para ingredientes alternativos e sustentáveis[3]União Europeia,"REGULAMENTO DE EXECUÇÃO DA COMISSÃO (UE) 2023/65", eur-lex.europa.eu. Essa mudança permite que os produtores gourmet integrem perfeitamente substitutos inovadores — como laticínios de origem vegetal ou proteínas cultivadas em células — sem comprometer a conformidade ou a confiança do consumidor. A volatilidade induzida pelas mudanças climáticas no fornecimento de cacau levou gigantes como a Mondelez International a pivotar em direção a soluções como o cacau cultivado em células. Tais inovações não apenas prometem um fornecimento estável, mas também protegem contra oscilações de preços. No entanto, os artesãos de pequena escala enfrentam desafios elevados, limitados por redes de fornecimento limitadas e menos diversificadas. Embora estratégias como a aquisição de múltiplas origens e a agricultura em ambiente controlado reforcem a resiliência e mitiguem os riscos, elas também correm o risco de obscurecer as narrativas de autenticidade centrais para o apelo das marcas premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Força do Queijo Define o Padrão

Em 2024, o queijo gourmet capturou uma significativa participação de 32,03% do mercado de alimentos gourmet, consolidando seu status como líder de categoria. Embora os queijos com denominações de origem protegida europeias predominantemente orientem este segmento, a crescente demanda no Japão e na Coreia do Sul sinaliza uma crescente adoção asiática dessas ofertas lácteas especializadas. Simultaneamente, o crescimento das alternativas lácteas de origem vegetal está estimulando inovações de sabor, ampliando as oportunidades de consumo. Esse desempenho robusto no queijo gourmet, juntamente com o sucesso constante de outras categorias estabelecidas — como chocolate, carnes curadas, especiarias e frutos do mar — se beneficia de alegações de fornecimento ético e turismo culinário. Tais dinâmicas oferecem aos fornecedores um portfólio diversificado, ajudando-os a navegar pelos riscos de commodities e a aprimorar as vendas cruzadas. Os principais players nessas categorias líderes estão investindo em técnicas como maturação em caverna, pesquisa de microflora e rastreabilidade de fazenda única, reforçando seu poder de precificação e garantindo a integridade do produto.

Em outra frente, as refeições prontas gourmet estão preparadas para um aumento notável, com projeção de crescimento a um CAGR robusto de 8,24% até 2030. Esse impulso atende a famílias urbanas ocupadas que buscam refeições de qualidade de restaurante no conforto de seus lares. As inovações nesse âmbito estão combinando sabores globais com porções controladas, promovendo uma rica exploração culinária. Divergindo dos produtores tradicionais de queijo, as empresas no setor de refeições prontas estão concentrando sua pesquisa e desenvolvimento em embalagens recicláveis e técnicas de sous-vide para garantir a qualidade. Essa estratégia não apenas melhora o apelo nas prateleiras, mas também se alinha com os objetivos de redução de resíduos. Em todos os segmentos de alimentos gourmet, o objetivo unificado é transformar as refeições cotidianas em experiências premium.

Por Categoria: O Domínio Convencional Sustenta a Escala

Em 2024, os itens gourmet convencionais roubaram a cena, representando 62,45% do faturamento total do mercado. Isso sublinha uma noção fundamental: é possível desfrutar de experiências gustativas elevadas sem aderir a restrições alimentares. Essas ofertas gourmet, que vão desde óleos não transgênicos de alta qualidade até farinhas de grãos patrimoniais e condimentos artesanais, ostentam um apelo sensorial superior, tudo isso evitando alegações de dietas especiais. As marcas estabelecidas nessa arena, apoiadas por cadeias de suprimentos bem desenvolvidas e um profundo entendimento das regulamentações, encontram mais facilidade para introduzir extensões de linha. No entanto, à medida que as expectativas dos consumidores mudam, particularmente entre os públicos mais jovens, as empresas estão pivotando. Estão aumentando a transparência, revelando mapas de origem e dados de pegada de carbono, um movimento que está fortalecendo a confiança e a fidelidade à marca no âmbito gourmet convencional.

Por outro lado, as alternativas 'sem restrições', que detêm uma participação de mercado de 37,5%, estão emergindo como o segmento com maior impulso, ostentando um impressionante CAGR de 5,62%. Esse aumento é amplamente atribuído a uma crescente inclinação dos consumidores em direção a escolhas sem lactose, sem glúten e veganas. Além disso, o apelo dos benefícios funcionais — como saúde intestinal e evitação de alérgenos — fornece uma justificativa sólida para seus preços premium. No entanto, os especialistas em 'sem restrições' enfrentam obstáculos: os altos custos de fornecimento de ingredientes e os rigorosos testes de contaminantes, ambos os quais pressionam as margens de lucro. No entanto, diante desses desafios, soluções inovadoras estão surgindo. Estratégias como centros de pesquisa compartilhados e instalações de coprodução estão sendo adotadas, visando unificar os padrões de qualidade e otimizar as operações. Uma tendência notável é o surgimento de marcas que navegam habilmente tanto nos domínios convencional quanto no 'sem restrições', permitindo-lhes aproveitar os volumes do mercado principal enquanto também capturam perspectivas de crescimento de nicho.

Por Faixa de Preço: O Segmento Premium Ancora a Criação de Valor

Em 2024, os produtos premium dominaram o mercado de alimentos gourmet, representando 71,5% da receita total. Este segmento encontra um equilíbrio, oferecendo itens de luxo que, embora aspiracionais, permanecem acessíveis aos consumidores de massa abastados. Esses consumidores gravitam em torno de marcas que tecem narrativas artesanais autênticas em preços justos, permitindo-lhes aprimorar suas experiências gastronômicas sem gastar excessivamente. Mesmo em recessões econômicas, produtos básicos como azeites aromatizados e cafés de origem específica mantêm sua posição, oferecendo uma atualização modesta, mas significativa, para o jantar em casa. As empresas neste espaço empregam estratégias de preços em camadas, incentivando os consumidores a compras de maior valor, o que não apenas cultiva a fidelidade à marca, mas também estabiliza os fluxos de receita.

Embora os produtos ultra-premium representem uma fatia menor do mercado, eles são o segmento de crescimento mais rápido, ostentando um CAGR de 7,24%. Esse aumento é alimentado por uma concentração de riqueza e tradições de presentes seculares. Os compradores no âmbito ultra-premium, frequentemente indivíduos de alto patrimônio líquido, buscam exclusividade. Eles são atraídos por edições limitadas, lotes numerados e experiências de degustação personalizadas que destacam a raridade e o artesanato. Mesmo que os volumes ultra-premium caiam durante recessões econômicas, suas margens robustas atuam como um amortecedor, protegendo a lucratividade geral. Do lado da oferta, as estratégias divergem: as linhas premium enfatizam a fabricação enxuta e com foco na qualidade, enquanto as ofertas ultra-premium se apoiam na produção artesanal e orientada pela escassez. Essa abordagem não apenas sublinha suas distintas propostas de valor, mas também atende às diversas camadas de consumidores no panorama gourmet.

Por Canal de Distribuição: O Varejo Físico Mantém o Alcance, o Digital Escala a Descoberta

Em 2024, os supermercados e hipermercados mantiveram sua dominância no mercado de alimentos gourmet, contribuindo com 55,1% do faturamento total. Esse sucesso decorre de suas iniciativas estratégicas, como a introdução de cantos gourmet e a realização de eventos de degustação nas lojas, que incentivam ativamente os consumidores a explorar e experimentar produtos premium. Esses formatos aproveitam a confiança que os compradores já depositam nesses varejistas e a conveniência da disponibilidade imediata do produto, tornando-os particularmente atraentes para os segmentos demográficos mais velhos. Ao oferecer seleções gourmet cuidadosamente curadas em ambientes de varejo familiares, os supermercados e hipermercados efetivamente preenchem a lacuna entre as compras rotineiras de mercearia e o apelo das experiências gourmet premium, criando uma proposta de valor única para os consumidores.

Por outro lado, o varejo online se estabeleceu como o canal de crescimento mais rápido no mercado de alimentos gourmet, alcançando uma taxa de crescimento anual robusta de 9,23%. Esse crescimento é impulsionado pela crescente acessibilidade à descoberta de produtos de nicho e pela capacidade de penetrar em áreas rurais, onde as lojas especializadas são frequentemente escassas. As plataformas online, incluindo caixas de assinatura e lojas diretas ao consumidor, capacitam os produtores menores a contornar os canais de distribuição tradicionais. Essa abordagem não apenas ajuda a proteger suas margens de lucro, mas também lhes permite coletar dados críticos de consumidores de primeira parte, que podem ser usados para refinar as ofertas e direcionar os públicos de forma mais eficaz. Além disso, a integração de estratégias omnicanal avançadas — como gestão de estoque sincronizada, serviços de clique e retire e personalização baseada em IA — melhorou significativamente a experiência geral de compras. Essas inovações melhoram a conveniência para os consumidores, incentivam cestas maiores por meio de recomendações de produtos personalizadas e impulsionam as vendas entre categorias, solidificando ainda mais o varejo online como um motor de crescimento fundamental no mercado de alimentos gourmet.

Análise Geográfica

A Europa, com seu rico patrimônio culinário e alta renda per capita, deteve uma participação de mercado de 29,41% em 2024, quase um terço das receitas globais de alimentos gourmet. As rígidas regras de indicação geográfica do continente não apenas reforçam a autenticidade de suas ofertas, como queijos com denominação de origem protegida e finas confeitarias, mas também consolidam seu posicionamento premium no mercado. Embora a iniciativa de rotulagem de pegada de carbono da Comissão Europeia introduza complexidades, ela simultaneamente apresenta oportunidades para líderes ambientalmente conscientes. Apesar de uma demografia envelhecida moderar o crescimento do volume, os sofisticados canais de varejo da Europa, o robusto turismo receptivo e o dinâmico comércio eletrônico transfronteiriço continuam a impulsionar um crescimento estável.

A Ásia-Pacífico está em rápida ascensão, com um CAGR de 7,91% previsto até 2030. As classes médias urbanas em nações como China, Índia, Indonésia e Vietnã estão cada vez mais adotando sabores globais, uma tendência amplificada pela onipresença de smartphones e sistemas de pagamento digital. Enquanto os consumidores japoneses e sul-coreanos lideram no consumo de queijo, as famílias chinesas estão agora realizando reuniões de vinho e queijo ao estilo ocidental. Dada a vastidão da região, os centros de produção local, como os laticínios premium de Hokkaido e o cacau de fazenda única da Indonésia, estão preparados para desempenhar papéis fundamentais no atendimento à demanda e na navegação das tarifas de importação. No entanto, as marcas que visam o sucesso nos mercados da ASEAN devem priorizar a localização do sabor, ajustando os níveis de tempero, os tamanhos das porções e as certificações halal para ressoar com as preferências locais.

A América do Norte se encontra em uma posição única, equilibrando a maturidade estabelecida da Europa com o rápido crescimento da Ásia. Aqui, os consumidores, influenciados por culturas diversas, estão ansiosos para explorar novos perfis de sabor. Os EUA estão na vanguarda da inovação no varejo, com lojas especializadas independentes se unindo para compras cooperativas, uma estratégia para contrariar a redução de preços das redes nacionais. Enquanto isso, o segmento gourmet do Canadá, impulsionado por programas provinciais de promoção agrícola, mostra uma preferência pronunciada por produtos orgânicos e de origem local. Apesar de desafios como interrupções no fornecimento e escassez de mão de obra, o impulso das vendas diretas ao consumidor está contrabalançando as restrições enfrentadas pelas lojas físicas. Além disso, as discussões regulatórias em andamento sobre limites de sódio e açúcar adicionado poderiam influenciar significativamente as estratégias de formulação, especialmente nos setores de queijo artesanal e confeitaria.

Panorama Competitivo

O mercado de alimentos gourmet apresenta um panorama onde a inovação ágil frequentemente supera a escala pura. Enquanto gigantes do setor como Mars, Mondelez e Nestlé aproveitam a distribuição global e as estratégias de aquisição, os independentes especializados conquistam seu nicho por meio de um foco na proveniência e em lançamentos de lotes limitados. A aquisição de USD 35,9 bilhões da Kellanova pela Mars não apenas reforça sua dominância em confeitaria, mas também sinaliza uma mudança estratégica em direção aos lanches premium. Enquanto isso, a incursão da Mondelez na tecnologia de cacau cultivado em células sublinha seu compromisso com a sustentabilidade, garantindo tanto a segurança dos insumos quanto a autenticidade do sabor.

Os players artesanais estão se diferenciando com credenciais de certificação. Por exemplo, o status de Corporação B da Valrhona sublinha sua dedicação ao fornecimento ético e à responsabilidade ambiental. Os modelos de parceria estão em ascensão, e a expansão da Eataly para áreas suburbanas sublinha a potência do varejo experiencial na formação de paisagens gastronômicas. A adoção de tecnologia, desde códigos de lote em blockchain até previsões de sabor por IA, melhora a rastreabilidade e acelera o desenvolvimento de produtos, oferecendo uma vantagem competitiva que eclipsa as meras batalhas de preços de commodities.

As tendências de investimento revelam um robusto interesse em fusões e aquisições nos segmentos de sobremesas, queijos e produtos voltados para a saúde. As empresas de private equity europeias estão cada vez mais adquirindo chocolateiros boutique, apostando no crescimento impulsionado pelas exportações. Concomitantemente, os acordos de cofabricação estão abrindo caminho para startups que visam os mercados ultra-premium. Embora os produtos de marca própria dos varejistas estejam ganhando força, eles servem para complementar, e não ofuscar, as marcas estabelecidas, com os rótulos privados premium aumentando o prestígio das lojas. No final, o mercado recompensa aqueles que combinam artesanato autêntico com operações escaláveis e profundos insights do consumidor.

Líderes do Setor de Alimentos Gourmet

Nestlé S.A.

Mondelez International, Inc.

Arla Foods amba

The Kraft Heinz Company

Jasper Hill Farm

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A PepsiCo, com um acordo de USD 1,95 bilhão, fez um movimento significativo ao adquirir a marca de refrigerante funcional Poppi, marcando sua incursão no âmbito das bebidas focadas em saúde, com ênfase em prebióticos e teor reduzido de açúcar.

- Novembro de 2024: A Solely, uma marca inovadora, introduziu uma linha de lanches minimalistas elaborados com o reaproveitamento de frutas excedentes. A empresa se concentra em transformar ingredientes únicos, como bananas, em produtos distintos, como macarrão fusilli de banana, demonstrando seu compromisso com a sustentabilidade e a criatividade na inovação alimentar.

- Outubro de 2024: A Cometeer, fabricante de café premium, introduziu sua Série Stellar, uma nova linha de produtos que destaca ofertas de café únicas e de alta qualidade. Como parte deste lançamento, a empresa fez parceria com a Black & White Roasters para lançar um café geisha de mel branco em edição limitada, demonstrando seu compromisso com a inovação e a excelência no setor de café.

- Março de 2024: A Tru Fru, uma marca pertencente à Mars Inc, expandiu sua presença no mercado ao colaborar com a Tesco no Reino Unido. Como parte dessa parceria, a marca lançou novos sabores de seus lanches de frutas cobertas de chocolate, incluindo as inovadoras Framboesas Cobertas de Chocolate Branco e Amargo Congeladas, com o objetivo de atender à crescente demanda por opções de lanches premium.

Escopo do Relatório Global do Mercado de Alimentos Gourmet

| Queijo Gourmet |

| Chocolate Gourmet e Confeitaria |

| Carnes e Frutos do Mar Gourmet |

| Molhos e Condimentos Gourmet |

| Lanches Gourmet |

| Óleos e Vinagres Gourmet |

| Refeições Prontas Gourmet |

| Produtos Sem Restrições |

| Produtos Convencionais |

| Premium |

| Ultra-premium/Luxo |

| On-Trade | |

| Off-Trade | Supermercados e Hipermercados |

| Lojas Especializadas | |

| Varejo Online/Comércio Eletrônico | |

| Outros Canais Off-Trade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Queijo Gourmet | |

| Chocolate Gourmet e Confeitaria | ||

| Carnes e Frutos do Mar Gourmet | ||

| Molhos e Condimentos Gourmet | ||

| Lanches Gourmet | ||

| Óleos e Vinagres Gourmet | ||

| Refeições Prontas Gourmet | ||

| Por Categoria | Produtos Sem Restrições | |

| Produtos Convencionais | ||

| Por Faixa de Preço | Premium | |

| Ultra-premium/Luxo | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados e Hipermercados | |

| Lojas Especializadas | ||

| Varejo Online/Comércio Eletrônico | ||

| Outros Canais Off-Trade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de alimentos gourmet?

O tamanho do mercado de alimentos gourmet é de USD 523,47 bilhões em 2025 e está projetado para superar USD 702,11 bilhões até 2030.

Qual segmento de produto lidera o mercado de alimentos gourmet?

O queijo gourmet lidera, representando 32,0% da receita de 2024 e continuando a estabelecer padrões de qualidade em toda a categoria.

Qual é a velocidade de crescimento do varejo online no mercado de alimentos gourmet?

O varejo online está previsto para crescer a um CAGR de 9,23% até 2030, à medida que os consumidores adotam a conveniência e a descoberta de produtos de nicho.

Qual região apresenta o maior potencial de crescimento?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,91% entre 2025 e 2030, impulsionado pela urbanização e pela crescente demanda da classe média por experiências premium.

Página atualizada pela última vez em: