Tamanho e Participação do Mercado de Simuladores de Golfe

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.37% CAGR |

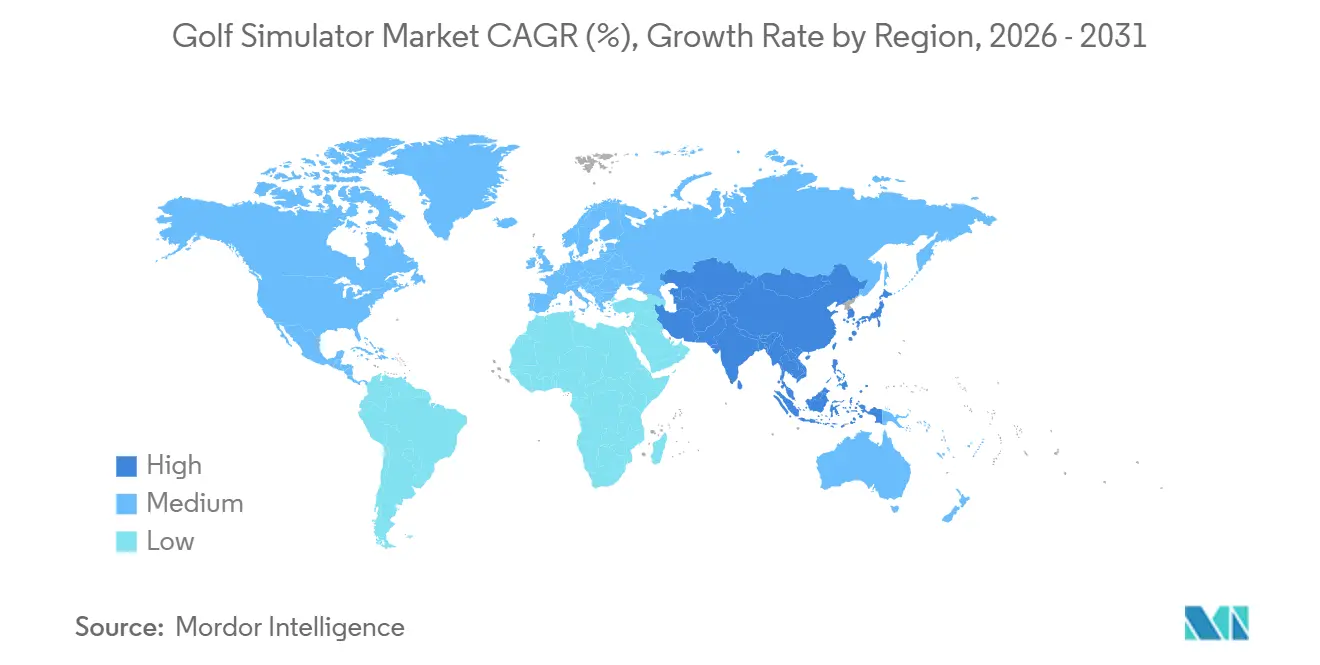

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

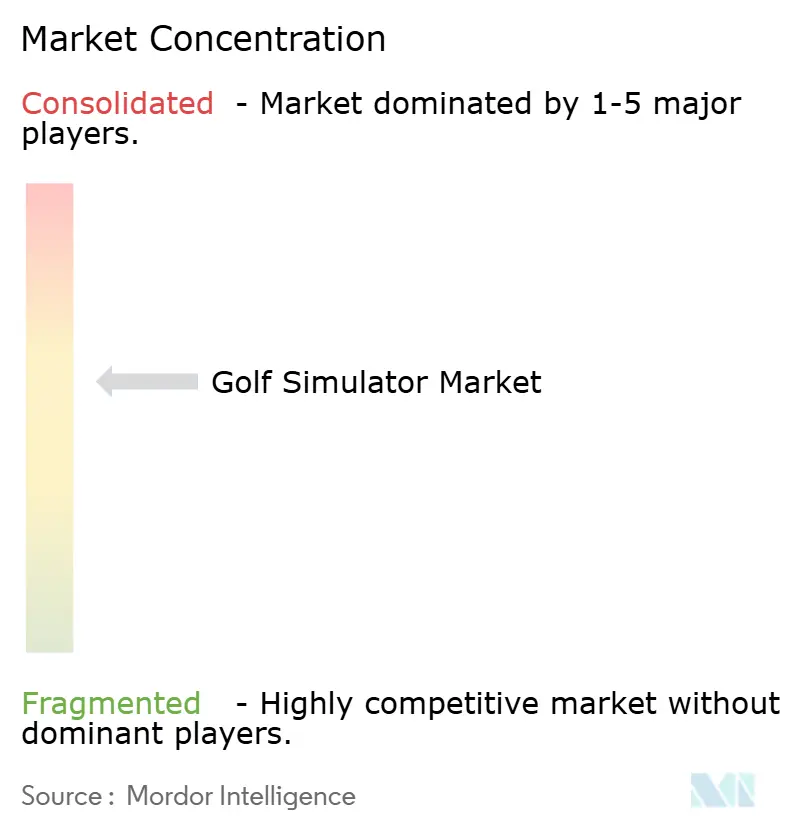

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Simuladores de Golfe por Mordor Intelligence

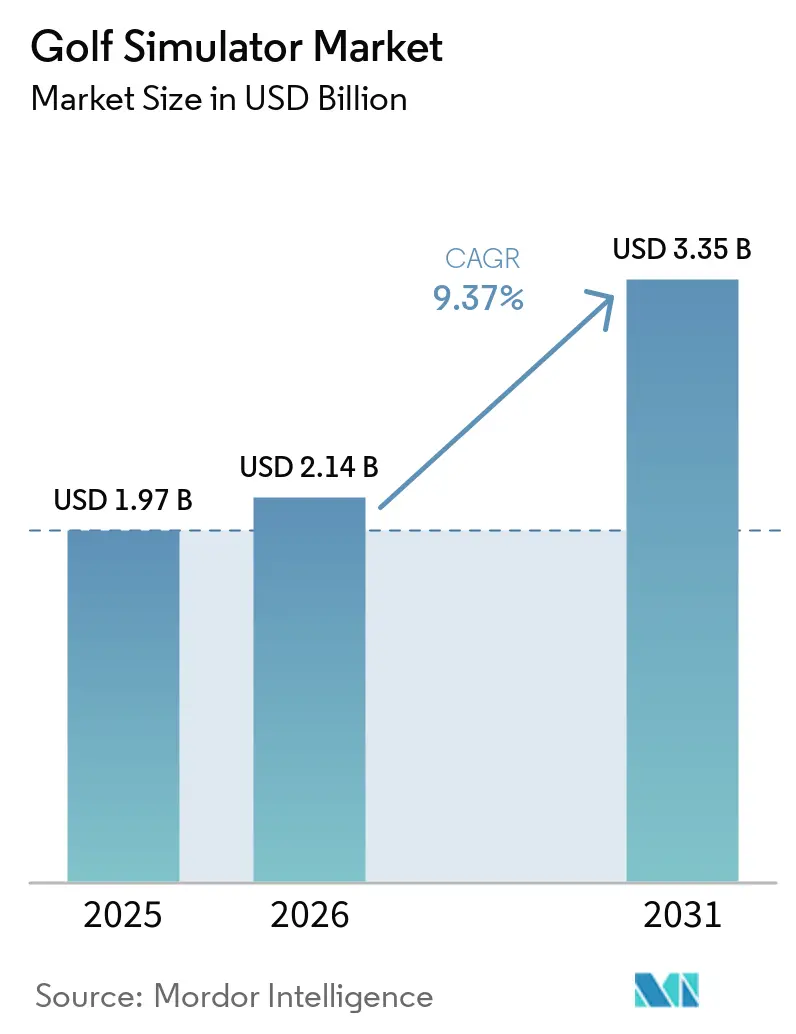

O tamanho do mercado de simuladores de golfe foi avaliado em USD 1,97 bilhão em 2025 e estima-se que cresça de USD 2,14 bilhões em 2026 para atingir USD 3,35 bilhões até 2031, a um CAGR de 9,37% durante o período de previsão (2026-2031). A expansão do mercado de simuladores de golfe está ligada a duas amplas mudanças que agora parecem duradouras: a demanda durante todo o ano por jogo indoor e a maior aceitação do golfe fora de campo como uma opção regular de lazer, em vez de uma atividade de nicho. Somente nos Estados Unidos, 48,1 milhões de pessoas participaram de atividades de golfe em 2025, incluindo 19 milhões que jogaram apenas em ambientes fora de campo, como locais com simuladores e campos de prática habilitados por tecnologia, indicando que o crescimento do esporte não está mais vinculado exclusivamente aos campos tradicionais, de acordo com a Fundação Nacional de Golfe. O mercado de simuladores de golfe também se beneficia de uma mudança na forma como os operadores geram receita, pois o acesso a software, bibliotecas de conteúdo e assinaturas de análise estão se tornando fluxos de receita recorrentes com melhor potencial de margem do que as vendas únicas de hardware. O interesse dos compradores está se ampliando ao mesmo tempo, porque os locais comerciais continuam a investir em formatos indoor imersivos, enquanto mais residências estão considerando sistemas compactos ou adequados para garagem à medida que os preços se tornam mais fáceis de justificar. A demanda regional permanece desigual, mas o mercado de simuladores de golfe é mais forte onde a participação no golfe já é alta, os formatos de entretenimento indoor são familiares e as limitações climáticas ou de espaço tornam o jogo fora de campo um substituto prático para parte do ano.

Principais Conclusões do Relatório

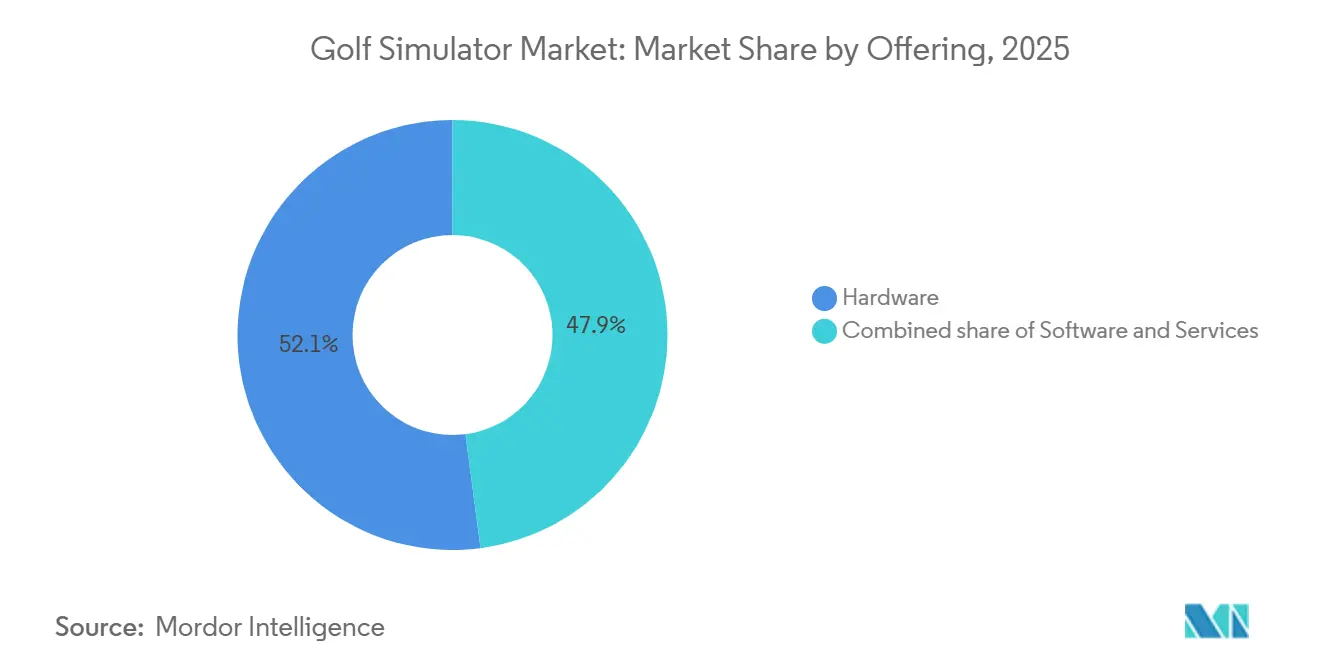

- Por oferta, o hardware deteve 52,07% de participação em 2025, enquanto os serviços registraram o maior CAGR previsto de 10,62% até 2031.

- Por tipo de produto, os simuladores portáteis retiveram 64,16% de participação em 2025, enquanto os simuladores embutidos têm previsão de expansão a um CAGR de 11,37% até 2031.

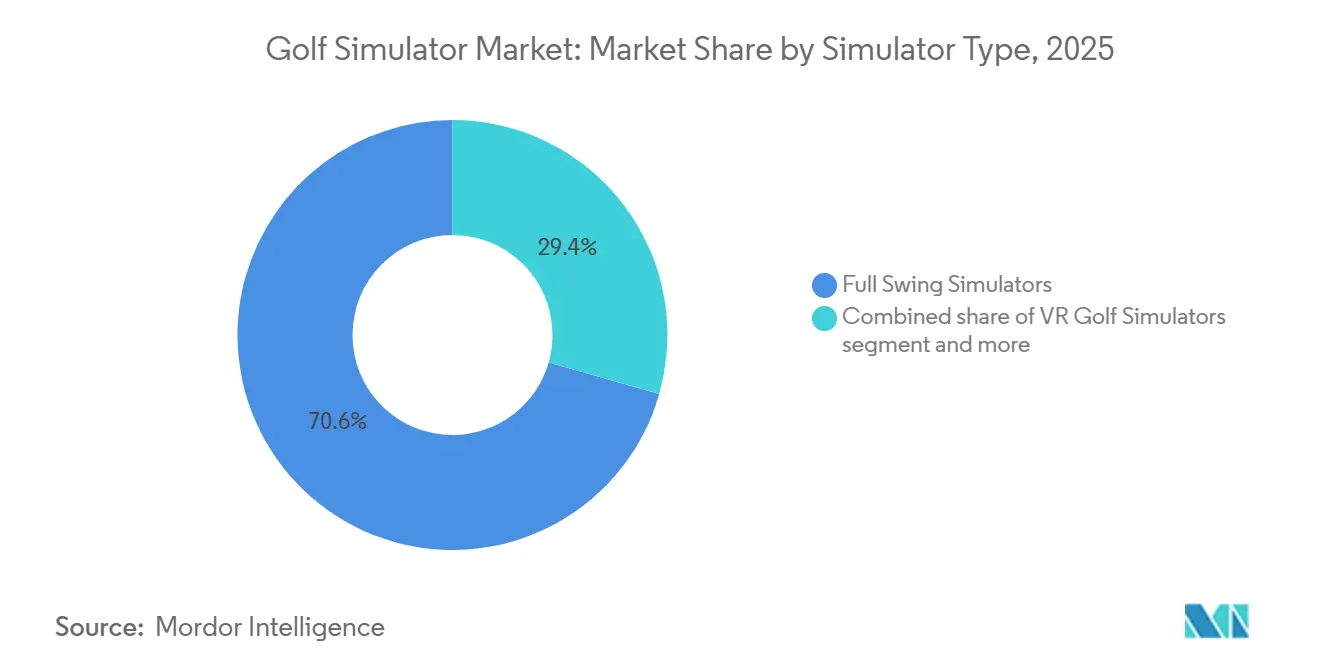

- Por tipo de simulador, os simuladores de swing completo responderam por 70,58% da receita de 2025, mas os simuladores de golfe em realidade virtual devem crescer mais rapidamente, a 10,86% até 2031.

- Por tecnologia, a tecnologia baseada em câmera liderou o mercado de simuladores de golfe com uma participação de 53,34% em 2025, enquanto a análise habilitada por IA deve registrar o CAGR mais rápido de 12,03% durante 2026-2031.

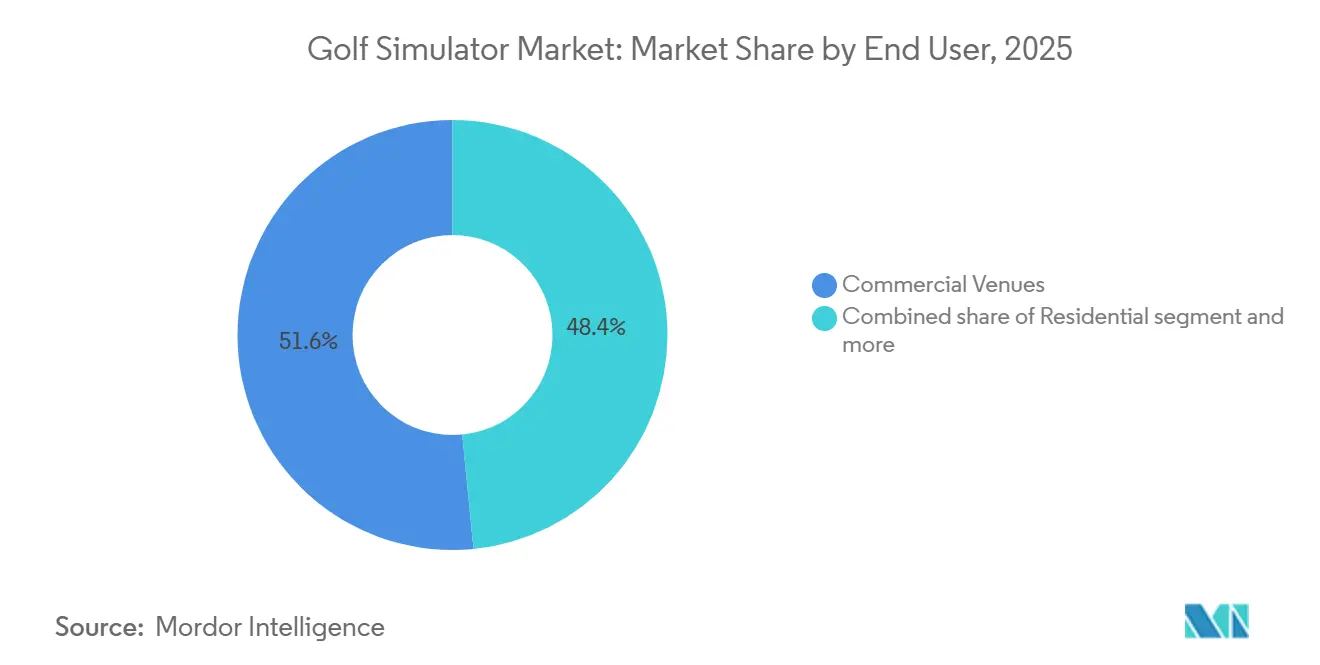

- Por usuário final, os locais comerciais capturaram 51,56% de participação em 2025, enquanto os usuários residenciais registraram o crescimento mais rápido de 11,59% até 2031.

- Por geografia, a América do Norte respondeu pela maior participação do mercado de simuladores de golfe, com 40,87% em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido de 10,32% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Simuladores de Golfe

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Golfe Indoor durante Todo o Ano | +2.5% | Global, concentrada na América do Norte e no Norte da Europa | Curto prazo (≤ 2 anos) |

| Crescimento do Entretenimento Doméstico e Configurações de Prática | +1.7% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Análise de Swing e Captura de Tacadas Habilitadas por IA | +1.5% | Global | Médio prazo (2-4 anos) |

| Adoção de Sistemas Portáteis e com Eficiência de Espaço | +1.2% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de Academias de Golfe e Centros de Treinamento | +0.8% | América do Norte, Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Conteúdo por Assinatura e Monetização de Ecossistema | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por golfe indoor durante todo o ano

O mercado de simuladores de golfe continua a ganhar apoio de uma necessidade simples do consumidor: os golfistas querem uma forma de jogar e praticar quando as condições externas são ruins ou os horários são apertados. O documento técnico da NGF de abril de 2025 constatou que 59% dos usuários de simuladores citaram o jogo independente do clima como principal razão para usar esses sistemas, confirmando que a conveniência é um dos mais fortes impulsionadores de demanda na categoria. O mesmo estudo mostrou que a adoção por instalações foi maior nas regiões mais frias dos EUA, com penetração de simuladores em 8,4% no Meio-Oeste e 7,9% no Norte, em comparação com 4% no Sul, onde o jogo ao ar livre permanece mais acessível durante todo o ano[1]Fonte: Fundação Nacional de Golfe, "A Oportunidade dos Simuladores de Golfe," Fundação Nacional de Golfe, ngf.org. A economia dos operadores também apoia implantações mais rápidas, pois retornos positivos sobre o investimento foram relatados em média dentro de 7 meses, e 80% dos operadores tornaram-se lucrativos dentro do primeiro ano. O mercado de simuladores de golfe, portanto, se beneficia não apenas da demanda individual dos usuários, mas também da pressão dos pares entre os operadores, pois instalações bem-sucedidas tendem a encorajar instalações concorrentes na mesma região a adotar configurações semelhantes. Isso importa porque o golfe indoor não está mais sendo tratado apenas como um complemento de inverno; está se tornando parte do modelo regular de participação em mercados onde o clima, o tempo e a conveniência de reservas afetam a frequência com que as pessoas podem se envolver com o esporte.

Crescimento do entretenimento doméstico e configurações de prática

O mercado de simuladores de golfe também está se expandindo porque a prática de golfe em casa tornou-se mais fácil de justificar para compradores que desejam recreação e feedback de desempenho na mesma configuração. Os simuladores portáteis já responderam por 64,16% do segmento de tipo de produto em 2025, sublinhando a preferência do mercado por sistemas flexíveis que se encaixam em espaços residenciais comuns e não requerem reformas extensas. O documento técnico da NGF constatou que 72% das instalações norte-americanas que não adotaram simuladores ainda citaram o espaço como uma barreira, o que explica por que os formatos compactos e adequados para garagem tornaram-se mais importantes tanto para residências quanto para usuários comerciais de menor porte. Mais de 20% das instalações de golfe nos EUA já possuem pelo menos 1 monitor de lançamento portátil, indicando que os produtos de nível básico e modulares são frequentemente o primeiro passo antes de um comprador considerar um ambiente de simulador maior e fechado. O lado residencial do mercado de simuladores de golfe está crescendo a 11,6% até 2031, e esse ritmo sugere que mais demanda está vindo agora de residências que valorizam o uso casual, o entretenimento familiar e o trabalho regular de swing em uma única compra. Essa mudança é importante porque amplia a base de compradores além dos golfistas ávidos e operadores de academias, dando ao mercado de simuladores de golfe uma combinação de demanda mais equilibrada do que quando as instalações comerciais premium respondiam pela maior parte da categoria.

Análise de swing habilitada por IA e monetização de ecossistema

O mercado de simuladores de golfe está indo além do rastreamento de bola e da reprodução visual, e os compradores agora esperam que os sistemas ofereçam valor de treinamento, feedback personalizado e dados de desempenho utilizáveis. É por isso que a análise habilitada por IA é o segmento de tecnologia de crescimento mais rápido, a 12,03% até 2031, enquanto o segmento de serviços também está crescendo rapidamente, a 10,62%, à medida que mais receita migra para assinaturas, acesso a plataformas e conteúdo adicional. A Foresight Sports continuou a formalizar esse modelo em 2025 por meio de acesso por assinatura em camadas a recursos de simulação e ferramentas de modo de tacos, demonstrando como as marcas estão construindo relacionamentos contínuos com os clientes após a venda inicial de hardware. A mesma direção foi visível no início de 2026, quando a Foresight apresentou uma prévia de seu software Premiere de próxima geração com um motor de física reconstruído e interface redesenhada, sinalizando que as atualizações de software estão se tornando uma parte central da retenção de clientes e da monetização da base instalada[2]Fonte: Foresight Sports, "Assinaturas GC3s, Launch Pro e Launch Pro Indoor, Opções de Assinatura Atualizadas," Central de Ajuda da Foresight Sports, foresightsports.com. No mercado de simuladores de golfe, isso cria uma divisão mais clara entre empresas que vendem dispositivos e aquelas que controlam a experiência mais ampla do usuário por meio de conteúdo, análise e acesso recorrente. Essa divisão importa porque o cliente que depende de recursos de plataforma e serviços de dados é mais difícil de deslocar do que o cliente que apenas comprou um monitor de lançamento ou um conjunto de tela uma vez.

Crescimento de academias de golfe e centros de treinamento

O mercado de simuladores de golfe também se beneficia da adoção constante de instrução baseada em simuladores em academias, centros de treinamento e outros ambientes de treinamento estruturado. Esses compradores estão menos focados apenas no valor de entretenimento e mais focados em análise de swing repetível, avaliação de padrões de tacadas, programação de aulas e desenvolvimento de jogadores durante todo o ano. O papel da participação juvenil e em estágio inicial é especialmente importante aqui, porque a pesquisa da NGF mostrou que a demanda por treinamento de golfe baseado em simuladores aumentou entre jogadores mais jovens nos últimos anos. Esse padrão importa para o mercado de simuladores de golfe porque apoia a demanda futura de substituição, a vinculação de software e ciclos de aquisição de academias mais robustos ao longo do tempo. Também ajuda a explicar por que as instalações comerciais de treinamento continuam a apoiar sistemas premium mesmo à medida que os produtos de consumo de menor custo melhoram, pois os operadores de academias precisam de precisão, capacidade de processamento e integração de aulas estruturadas, em vez de apenas exibição básica de tacadas. À medida que os modelos de treinamento se tornam mais orientados por dados e menos dependentes do clima ou do acesso a campos de prática, o mercado de simuladores de golfe ganha uma base de demanda estável vinculada aos resultados de instrução, em vez de recreação casual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Sistemas de Simuladores Premium | -1.4% | Global, mais agudo em mercados residenciais e economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Requisitos de Espaço Limitando a Adoção Residencial | -0.9% | Global, mais agudo em centros urbanos da Ásia-Pacífico e da Europa | Médio prazo (2-4 anos) |

| Complexidade de Instalação para Baias de Simuladores Completos | -0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Concorrência do Golfe ao Ar Livre e Campos de Prática | -0.5% | América do Norte, Austrália, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial e complexidade de instalação

O mercado de simuladores de golfe ainda enfrenta uma clara barreira de adoção: o preço dos sistemas premium, especialmente quando os compradores precisam de uma baia completa, fechamento, projetor, sensores, software e uma configuração profissional. O documento técnico da NGF relatou que 53% dos operadores de instalações de golfe nos EUA sem simuladores citaram o investimento inicial como um grande obstáculo, e o custo médio por baia foi de USD 45.000, tornando a compra difícil de justificar para operadores menores ou residências sensíveis ao preço. O desafio não é apenas o preço de etiqueta, porque as instalações de baia fixa frequentemente requerem trabalho estrutural, configuração de rede, alinhamento de projetor, calibração e manutenção contínua, o que eleva ainda mais o custo efetivo. Isso empurra grande parte do mercado de simuladores de golfe para uma estrutura dividida, com compradores premium escolhendo precisão e configurações imersivas, enquanto usuários com orçamento menor se contentam com sistemas mais simples e com menos recursos. Essa divisão desacelera a penetração em economias em desenvolvimento e em locais comerciais de médio porte onde os volumes de tráfego não são altos o suficiente para recuperar o investimento rapidamente. Até que as instalações de baia completa se tornem mais fáceis de implantar e menos intensivas em capital, o mercado de simuladores de golfe continuará a crescer de forma desigual entre grupos de clientes e geografias.

Requisitos de espaço e concorrência do golfe ao ar livre

O mercado de simuladores de golfe também enfrenta uma limitação física que a tecnologia por si só não pode superar: muitas residências e locais menores simplesmente não têm as dimensões certas para um ambiente de simulador completo. O documento técnico da NGF afirmou que uma instalação padrão de simulador normalmente requer 4,6 metros de largura, 4 metros de altura e 6,4 metros de profundidade, excluindo uma grande parcela de residências urbanas e propriedades comerciais mais antigas dos formatos embutidos. Isso é especialmente importante em cidades asiáticas densas e centros urbanos europeus consolidados, onde o espaço residencial é limitado e a reforma de edifícios mais antigos pode ser custosa ou impraticável. O mercado de simuladores de golfe também compete com um jogo ao ar livre muito saudável, porque as rodadas nos EUA superaram 500 milhões em 2025 pelo sexto ano consecutivo, mostrando que o jogo tradicional permanece um forte uso do tempo e dos gastos discricionários. Em regiões de clima quente, os campos de prática ao ar livre e os formatos sociais de campos de prática continuam a atrair jogadores casuais que de outra forma poderiam visitar locais de simuladores indoor. Isso significa que o mercado de simuladores de golfe frequentemente cresce mais rapidamente onde as restrições climáticas e de espaço apoiam a demanda indoor, em vez de em todos os mercados de golfe ao mesmo ritmo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Software e Serviços Perturbando um Mercado Liderado por Hardware

O hardware respondeu por 52,07% da participação do mercado de simuladores de golfe em 2025, confirmando que telas, monitores de lançamento, sensores e sistemas de projeção permanecem a maior base de receita para a categoria. Essa liderança é apoiada pela necessidade de equipamentos físicos tanto em configurações comerciais quanto residenciais, independentemente de o comprador estar focado em treinamento, entretenimento ou uso misto. O mercado de simuladores de golfe ainda precisa de hardware para escalar, mas o papel do hardware está se tornando menos decisivo na captura de valor a longo prazo à medida que a categoria amadurece. Os compradores agora esperam que um sistema permaneça útil por meio de atualizações, adições de conteúdo e recursos de análise após a primeira instalação. É por isso que o segmento de serviços deve crescer a 10,62% até 2031, mais rápido do que qualquer outra categoria de oferta.

Essa mudança está alterando a forma como os fornecedores pensam sobre a lucratividade no mercado de simuladores de golfe. A Foresight Sports já vinculou recursos importantes de simulação e níveis de acesso a assinaturas anuais, demonstrando como as marcas estão protegendo a receita recorrente mesmo à medida que os ciclos de atualização de hardware desaceleram. O lançamento planejado da plataforma de simulação Premiere no final de 2026 também aponta para um modelo em que os lançamentos de software impulsionam o reengajamento dos clientes e a demanda de atualização da base instalada. Em termos práticos, isso significa que as empresas mais resilientes no setor de simuladores de golfe provavelmente serão aquelas que vendem hardware uma vez, mas monetizam o uso muitas vezes. Também significa que os operadores que escolhem uma plataforma estão cada vez mais avaliando a profundidade do suporte de software, o roteiro de conteúdo e a confiabilidade do ecossistema, não apenas a precisão de lançamento ou a qualidade da tela.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: A Portabilidade Domina Hoje, os Sistemas Embutidos Definem o Amanhã

Os simuladores portáteis detiveram uma participação de 64,16% em 2025, tornando-os o líder claro em volume no mercado de simuladores de golfe no nível do produto. Sua força vem de menores demandas de configuração, melhor adequação para espaços residenciais comuns e adoção mais fácil por locais menores que não podem se comprometer com mudanças estruturais permanentes. O mercado de simuladores de golfe, portanto, expandiu-se mais rapidamente nos níveis básico e intermediário do que teria se as baias comerciais fixas fossem a única opção realista. Os produtos portáteis também oferecem aos compradores uma forma de menor risco de testar se o uso do simulador se torna um hábito rotineiro antes de gastar em um ambiente fechado maior. Isso ajuda a explicar por que os formatos portáteis dominam a demanda atual de unidades, mesmo que nem sempre ofereçam a experiência mais imersiva.

Os simuladores embutidos ainda são o tipo de produto de crescimento mais rápido, com um CAGR de 11,37% até 2031, e esse crescimento diz muito sobre para onde a demanda comercial premium está se dirigindo. O mercado de simuladores de golfe está vendo um interesse crescente de locais que buscam baias padronizadas, forte imersão visual e capacidade de processamento confiável para reservas em grupo, sessões de treinamento e eventos. Esses compradores valorizam consistência, realismo e experiência de marca mais do que portabilidade, razão pela qual os sistemas embutidos estão ganhando terreno apesar do maior custo e do ônus de instalação. O resultado é uma estrutura de duas vias em que os produtos portáteis ampliam o acesso e os sistemas embutidos definem o modelo comercial premium. Com o tempo, essa lacuna pode se tornar ainda mais clara, porque os usuários residenciais e casuais frequentemente priorizam acessibilidade e conveniência, enquanto os operadores comerciais se concentram em tráfego repetido, preço de sessão e experiência do cliente.

Por Tipo de Simulador: Swing Completo Lidera, Realidade Virtual Emerge como a Próxima Camada de Engajamento

Os simuladores de swing completo responderam por 70,58% do mercado em 2025, dando-lhes a posição mais forte entre os formatos de simuladores. Sua liderança reflete o quão bem eles atendem tanto a golfistas sérios quanto a locais de entretenimento por meio de rastreamento completo de tacadas, jogo amplo em campos, competição em grupo e padrões de uso mais familiares. O mercado de simuladores de golfe ainda depende muito desse formato porque ele se alinha mais estreitamente com a forma como as pessoas entendem a prática de golfe e o entretenimento de golfe indoor. Os simuladores e os formatos de sensor óptico permanecem relevantes, mas tendem a abordar casos de uso mais restritos, como trabalho de jogo curto ou suporte de ajuste. As configurações de swing completo, portanto, permanecem o ponto de referência para muitos compradores comerciais ao decidir quanto investir em infraestrutura de simuladores.

Os simuladores de golfe em realidade virtual estão crescendo a 10,86% até 2031, tornando-os o formato de crescimento mais rápido, mesmo a partir de uma base menor. O mercado de simuladores de golfe está extraindo valor da realidade virtual porque ela pode atrair usuários mais jovens, consumidores orientados para jogos e não golfistas que podem ser mais atraídos pela imersão do que pelos dados de lançamento. A TruGolf e a Digital Legends seguiram essa direção em 2025 quando introduziram recriações de lendas do golfe impulsionadas por IA na plataforma E6 APEX, demonstrando como o conteúdo orientado por personalidade pode estender o uso do simulador além da prática tradicional. Embora a realidade virtual ainda não esteja substituindo as configurações padrão de swing completo, ela está dando ao mercado de simuladores de golfe outro caminho para ampliar o engajamento do consumidor. À medida que o conforto dos headsets, a qualidade visual e o suporte háptico melhoram, a realidade virtual provavelmente se tornará um complemento mais forte para o uso convencional de simuladores, em vez de apenas uma camada de novidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Sistemas de Câmera Lideram, Análise por IA Redefine o Valor

Os sistemas baseados em câmera responderam por 53,34% da participação de mercado em 2025, tornando-os a tecnologia líder entre as principais abordagens de rastreamento. Sua vantagem reside em um forte equilíbrio de precisão, acessibilidade e flexibilidade de instalação em ambientes domésticos e comerciais. O mercado de simuladores de golfe recompensou tecnologias que podem funcionar em diferentes layouts de sala e faixas de preço sem grandes sacrifícios no desempenho central. Os sistemas de radar permanecem importantes na extremidade premium, enquanto os produtos infravermelhos ainda atendem usuários de menor custo e a tecnologia de projeção apoia o lado visual da maioria dos sistemas de baia completa. Isso dá à tecnologia baseada em câmera uma ampla posição intermediária que é difícil de deslocar.

A análise habilitada por IA é o segmento de tecnologia de crescimento mais rápido, a 12,03% até 2031, e esse crescimento mostra para onde o valor está migrando no mercado de simuladores de golfe. A mudança fundamental é que os usuários querem cada vez mais que os sistemas interpretem dados em vez de simplesmente exibi-los, o que torna a análise, os prompts de treinamento e os recursos de simulação adaptativa mais importantes comercialmente. A solução integrada TrackMan da Zen Golf, apresentada em janeiro de 2026, mostrou como essa lógica está avançando, com uma superfície de tacada de terreno ativo que se ajusta às condições virtuais do campo em tempo real. Esse tipo de integração importa porque estreita a lacuna entre a simulação indoor e as condições de jogo ao ar livre, que é um dos maiores desafios de longo prazo para o mercado de simuladores de golfe. Quanto mais esses sistemas puderem mesclar dados, realismo e feedback físico, mais poder de precificação os fornecedores premium provavelmente preservarão.

Por Usuário Final: Locais Comerciais Ancoram a Receita, Residencial Impulsiona o Crescimento Futuro

Os locais comerciais detiveram uma participação de 51,56% em 2025, tornando-os o maior segmento de usuário final no mercado de simuladores de golfe por receita. Lounges de golfe indoor, locais de entretenimento, resorts e locais de hospitalidade de uso misto continuam a apoiar essa liderança porque podem distribuir os custos de hardware entre muitos usuários pagantes. O mercado de simuladores de golfe ganhou escala significativa por meio desses locais, pois eles apresentam novos consumidores ao golfe indoor que podem ainda não estar prontos para comprar um sistema para uso doméstico. A NGF constatou que 77% dos operadores de instalações comerciais acreditavam que os simuladores aumentaram o engajamento e a satisfação dos clientes, enquanto 65% disseram que os sistemas ajudaram a atrair novos clientes. Isso confirma que os compradores comerciais frequentemente veem os simuladores como ativos de construção de demanda, em vez de apenas ferramentas diretas de geração de receita.

Os usuários residenciais permanecem o grupo de usuário final de crescimento mais rápido, com um CAGR de 11,59% até 2031, sinalizando uma mudança mais ampla no mercado de simuladores de golfe em direção à adoção doméstica. Isso está intimamente ligado à participação mais jovem fora de campo, pois mais de 7 milhões de adultos norte-americanos com idades entre 18 e 34 anos participaram apenas de formatos de golfe fora de campo em 2025, dando à categoria uma base de consumidores já confortável com o jogo fora de campo. O mercado de simuladores de golfe, portanto, não depende apenas de golfistas tradicionais ávidos para a demanda residencial futura. Instituições educacionais, compradores corporativos e locais de hospitalidade também adicionam profundidade ao mercado, mas o segmento doméstico se destaca porque pode expandir o volume de unidades à medida que os preços dos produtos se tornam mais fáceis de absorver. Se os padrões atuais de adoção se mantiverem, a demanda residencial permanecerá uma das principais forças que remodelarão a combinação de clientes do mercado de simuladores de golfe durante o período de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte respondeu por 40,87% da participação do mercado de simuladores de golfe em 2025, mantendo a região bem à frente de outras geografias em termos de receita atual. A região se beneficia de uma grande base de golfistas ativos, maior familiaridade do consumidor com a tecnologia de monitor de lançamento e uma rede comercial que já entende como empacotar o golfe indoor com alimentação, bebidas, treinamento e eventos sociais. A NGF relatou que 8,1 milhões de pessoas nos Estados Unidos usaram simuladores ou formatos de golfe em tela em 2024, acima de 3,6 milhões 5 anos antes, e indicou que a penetração de instalações poderia passar de 6,5% para 10%-11% dentro de 2 anos à medida que mais operadores comprometem capital. Esse impulso da base instalada importa porque cria mais exposição de usuários recorrentes, o que, por sua vez, melhora a economia de longo prazo de software, associações, pacotes de aulas e assinaturas de conteúdo no mercado de simuladores de golfe. A América do Norte também permanece importante como campo de testes para conceitos de locais, pois os operadores estão ativamente refinando a combinação de prática, competição e hospitalidade que torna o golfe indoor comercialmente sustentável durante todo o ano.

A Europa permanece uma região significativa, mas mais heterogênea para o mercado de simuladores de golfe, porque a demanda é moldada pelo clima, densidade urbana, cultura de golfe existente e o papel das instalações lideradas pela hospitalidade. Mercados como Alemanha e Reino Unido permanecem importantes porque apoiam tanto casos de uso de treinamento quanto formatos de locais comerciais, enquanto mercados secundários estão ganhando interesse onde operadores de resorts e conceitos de entretenimento urbano querem o golfe indoor como parte de uma oferta mais ampla. O crescimento da região ainda está ligado a condições práticas, especialmente a capacidade de transformar o acesso sazonal limitado ao golfe ao ar livre em uso indoor repetido. Ao mesmo tempo, as limitações de espaço em edifícios mais antigos e locais urbanos podem desacelerar as implantações de baia completa, o que significa que sistemas compactos e modulares continuam a importar no mercado europeu de simuladores de golfe. Isso dá à Europa um padrão de adoção mais seletivo do que a América do Norte, mas também significa que os compradores que investem frequentemente estão procurando sistemas claramente diferenciados que possam justificar o preço por meio de desempenho, valor de treinamento ou experiência premium para hóspedes.

A Ásia-Pacífico é a região de crescimento mais rápido no tamanho do mercado de simuladores de golfe, com um CAGR previsto de 10,83% até 2031, e esse ritmo reflete uma combinação diferente de pontos fortes em relação aos mercados ocidentais. A Coreia do Sul permanece o ecossistema de simuladores mais estabelecido do mundo em termos de penetração de golfe em tela e familiaridade do consumidor, enquanto o Japão continua a apoiar formatos indoor compactos e de alta tecnologia que se encaixam nas condições de espaço e hábitos de uso locais. A China adiciona outra camada de oportunidade porque os grandes mercados urbanos podem apoiar o entretenimento liderado por simuladores onde o acesso à terra e as restrições ambientais limitam a expansão dos campos tradicionais. O mercado de simuladores de golfe na Ásia-Pacífico, portanto, se beneficia de condições que são estruturais em vez de temporárias, incluindo vida urbana densa, aceitação de tecnologia e a praticidade do golfe fora de campo. A América do Sul e o Oriente Médio e África permanecem muito mais cedo em sua curva de adoção, mas ainda são relevantes porque mostram onde o crescimento liderado por academias e as instalações de hospitalidade premium podem abrir o próximo conjunto de bolsões de demanda menores, mas comercialmente importantes, para o mercado de simuladores de golfe.

Cenário Competitivo

O mercado de simuladores de golfe permanece moderadamente concentrado, com GOLFZON, TrackMan, Revelyst, Foresight Sports, Full Swing Golf e TruGolf formando o grupo central que molda os padrões de produtos, as expectativas dos operadores e a direção da competição premium. Nenhuma empresa controla todas as partes do mercado de simuladores de golfe, porque a liderança está dividida entre escala de local, credibilidade profissional, profundidade de software e monetização da base instalada. A GOLFZON se destaca pela amplitude de sua plataforma e pela forma como conecta o hardware do simulador com conteúdo, formatos de locais e experiências comerciais de marca. A TrackMan permanece especialmente influente em ambientes orientados para desempenho onde a credibilidade de medição e o uso para treinamento são mais importantes. A Foresight Sports, agora sob o guarda-chuva mais amplo da Revelyst Golf Technology, está avançando fortemente na continuidade do software e na coerência do ecossistema, o que é importante em um mercado onde o uso recorrente da plataforma está se tornando mais valioso do que a venda inicial do dispositivo.

O comportamento estratégico no mercado de simuladores de golfe segue cada vez mais 3 padrões: controle da pilha de tecnologia, expansão de relacionamentos com locais de marca e modelos mais fortes de retenção de software. O anúncio da Troon de um novo local Golfzon Social na área de Chicago em 2025 mostrou como o golfe indoor está sendo incorporado a formatos de locais orientados para hospitalidade, em vez de ser vendido apenas como uma ferramenta de treinamento. A integração da Zen Golf com o TrackMan iO, mostrada no PGA Show de 2026, destacou um caminho diferente, onde fornecedores premium tentam criar um ambiente de desempenho mais realista por meio de hardware integrado e resposta de terreno ativo. A Foresight Sports também usou o PGA Show de 2026 para apresentar uma prévia do Premiere sob a identidade da Revelyst Golf Technology, o que sinaliza que as atualizações de plataforma e os redesenhos de ecossistema são agora ferramentas competitivas importantes no mercado de simuladores de golfe. Esses movimentos mostram que as empresas líderes não estão competindo apenas na precisão do sensor; elas estão tentando moldar como os operadores e consumidores permanecem dentro de seu ecossistema ao longo do tempo.

A pressão competitiva também está aumentando nas extremidades intermediária e inferior do mercado de simuladores de golfe, onde o acesso ao produto está melhorando e a fidelidade à marca é menos fixada do que nos sistemas de nível de tour ou de nível de academia. É por isso que o suporte de software, o acesso a conteúdo e a experiência do usuário são tão importantes, porque o fornecedor que mantém o relacionamento contínuo tem uma chance melhor de proteger as margens à medida que o hardware básico se torna mais fácil de comparar. O lançamento do Course Play da SkyTrak, alimentado pela Foresight Sports, em abril de 2025, é um exemplo útil, pois fortaleceu o lado do software de sua oferta sem exigir uma reinvenção completa da proposta de hardware[3]Fonte: SkyTrak, "SkyTrak Lança Course Play Alimentado pela Foresight Sports," SkyTrak, skytrakgolf.com. No mercado de simuladores de golfe, esse tipo de movimento importa porque melhora a retenção e o valor percebido do sistema mesmo quando os compradores não estão prontos para substituir seu dispositivo. Nos próximos anos, as empresas que puderem conectar hardware, software, conteúdo e relevância de local em uma oferta coerente provavelmente estarão melhor posicionadas do que as empresas que competem apenas no preço ou apenas no desempenho bruto de medição.

Líderes do Setor de Simuladores de Golfe

-

GOLFZON Co., Ltd.

-

TrackMan A/S

-

Revelyst Inc.

-

Full Swing Golf, Inc.

-

TruGolf Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Zen Golf revelou uma integração protótipo de seu Swing Stage 2.0 com o TrackMan iO no PGA Merchandise Show de 2026, demonstrando uma superfície de tacada de terreno ativo que ajusta automaticamente a inclinação e o gradiente físicos para corresponder às condições virtuais do fairway em tempo real, descrita por ambas as empresas como o primeiro sistema desse tipo e desenvolvida no Tuxen Innovation Lab na sede global da TrackMan.

- Janeiro de 2026: A Revelyst Golf Technology estreou no PGA Merchandise Show de 2026, unindo Foresight Sports, Bushnell Golf e GolfLogix sob um único guarda-chuva de marca liderado pelo CEO da Revelyst, Eric Nyman. A empresa apresentou uma prévia do software de simulação de próxima geração da Foresight, denominado Premiere, com um motor de física reconstruído e interface de usuário reformulada, com lançamento previsto para o final de 2026.

- Abril de 2025: A SkyTrak lançou o Course Play alimentado pela Foresight Sports, adicionando 30 campos simulados, incluindo o Pebble Beach Golf Links, ao ecossistema de software de simulação da SkyTrak por meio de uma colaboração estratégica com a Foresight Sports, fortalecendo sua posição competitiva no nível de software de mercado intermediário.

Escopo do Relatório Global do Mercado de Simuladores de Golfe

Os simuladores de golfe são sistemas habilitados por tecnologia que replicam experiências de golfe do mundo real usando hardware, software e análise para fornecer jogabilidade virtual, treinamento e análise de desempenho. O mercado de simuladores de golfe é segmentado por oferta, tipo de produto, tipo de simulador, tecnologia, usuário final e geografia. Por oferta, o mercado inclui hardware, software e serviços. Com base no tipo de produto, o mercado é segmentado em simuladores portáteis, embutidos e independentes. Por tipo de simulador, o mercado abrange simuladores de swing completo, simuladores de golfe em realidade virtual, simuladores de putting e simuladores de sensor óptico. Com base na tecnologia, o mercado inclui análise baseada em câmera, baseada em radar, infravermelho, projeção e habilitada por IA. Por usuário final, o mercado é segmentado em residencial, locais comerciais, academias de golfe e centros de treinamento, institutos educacionais e locais corporativos e de hospitalidade. Por geografia, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanho de mercado e previsões fornecidos para cada região. O tamanho do mercado de simuladores de golfe foi calculado em USD para todos os segmentos mencionados acima.

| Hardware |

| Software |

| Serviços |

| Simuladores Portáteis |

| Simuladores Embutidos |

| Simuladores Independentes |

| Simuladores de Swing Completo |

| Simuladores de Golfe em Realidade Virtual |

| Simuladores de Putting |

| Simuladores de Sensor Óptico |

| Tecnologia Baseada em Câmera |

| Tecnologia Baseada em Radar |

| Tecnologia de Infravermelho |

| Tecnologia de Projeção |

| Análise Habilitada por IA |

| Residencial |

| Locais Comerciais |

| Academias de Golfe e Centros de Treinamento |

| Institutos Educacionais |

| Locais Corporativos e de Hospitalidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Oferta | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Produto | Simuladores Portáteis | |

| Simuladores Embutidos | ||

| Simuladores Independentes | ||

| Por Tipo de Simulador | Simuladores de Swing Completo | |

| Simuladores de Golfe em Realidade Virtual | ||

| Simuladores de Putting | ||

| Simuladores de Sensor Óptico | ||

| Por Tecnologia | Tecnologia Baseada em Câmera | |

| Tecnologia Baseada em Radar | ||

| Tecnologia de Infravermelho | ||

| Tecnologia de Projeção | ||

| Análise Habilitada por IA | ||

| Por Usuário Final | Residencial | |

| Locais Comerciais | ||

| Academias de Golfe e Centros de Treinamento | ||

| Institutos Educacionais | ||

| Locais Corporativos e de Hospitalidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 dos simuladores de golfe?

O mercado de simuladores de golfe tem previsão de atingir USD 3,35 bilhões até 2031, subindo de USD 1,97 bilhão em 2025 a um CAGR de 9,37% de 2026 a 2031.

Qual categoria de produto está liderando a demanda hoje?

Os simuladores portáteis lideraram com 64,16% de participação em 2025 porque se encaixam em mais residências e locais menores e requerem menos trabalho estrutural do que os sistemas embutidos.

Qual grupo de clientes está se expandindo mais rapidamente?

Os usuários residenciais são o grupo de usuário final de crescimento mais rápido, com um CAGR de 11,59% até 2031, apoiado por uma participação mais ampla fora de campo e pontos de entrada mais fáceis para uso doméstico.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,83% até 2031, apoiada pela forte cultura de simuladores na Coreia do Sul, pela demanda indoor compacta no Japão e pelos formatos de entretenimento urbano em expansão na China.

Página atualizada pela última vez em: