Tamanho e Participação do Mercado de Luvas de Golfe

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

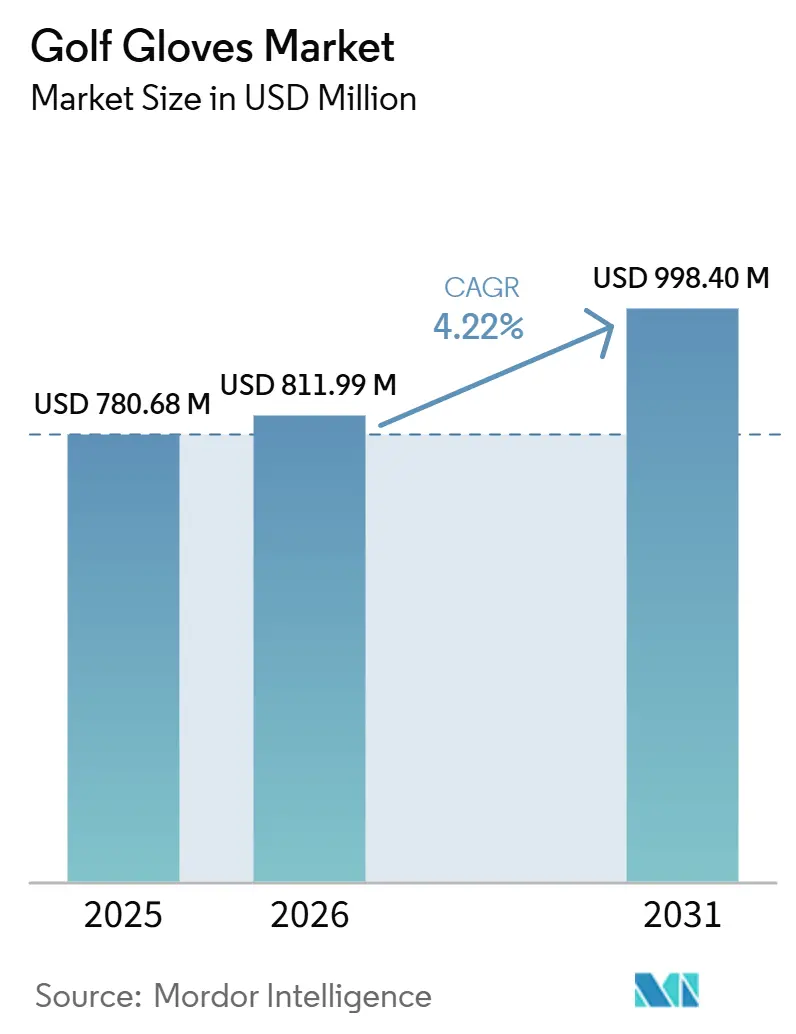

| Tamanho do Mercado (2026) | 811.99 Milhões de dólares |

| Tamanho do Mercado (2031) | 998.40 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

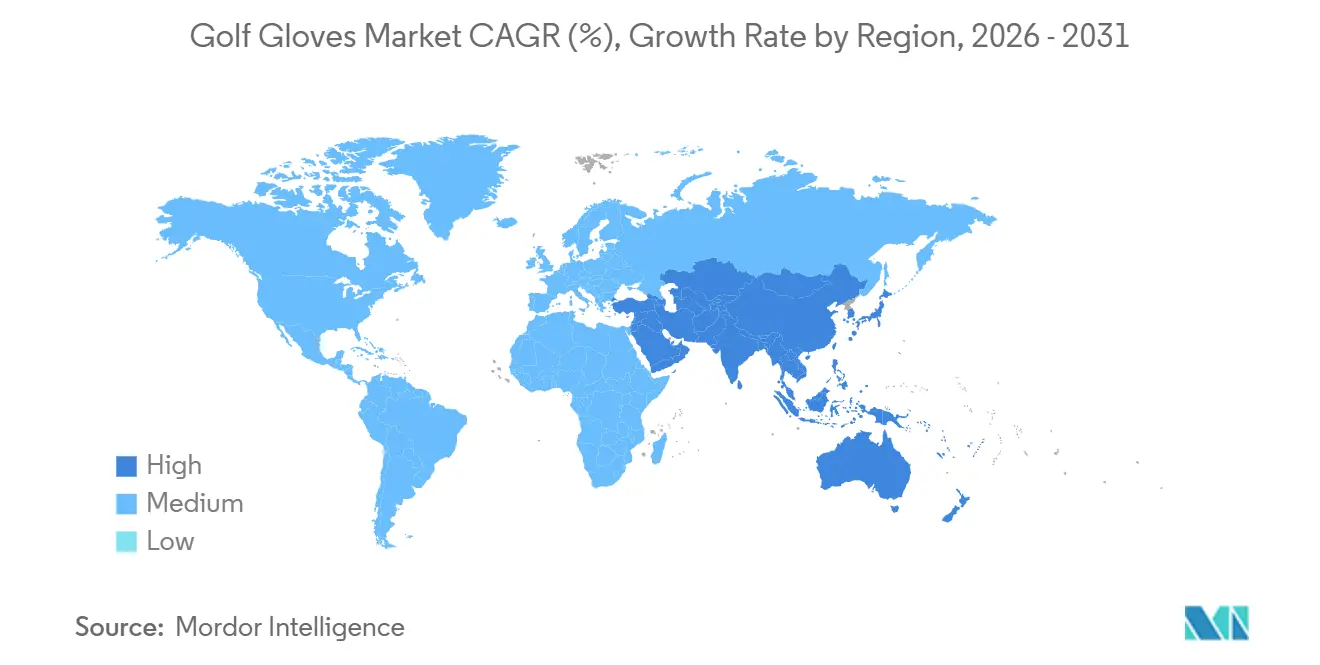

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luvas de Golfe por Mordor Intelligence

O tamanho do mercado de luvas de golfe foi avaliado em USD 780,68 milhões em 2025 e estima-se que cresça de USD 811,99 milhões em 2026 para atingir USD 998,40 milhões até 2031, a uma CAGR de 4,22% durante o período de previsão 2026-2031. Esse crescimento é influenciado pela evolução demográfica e pelos avanços na ciência dos materiais, que estão remodelando a demanda tanto nos mercados de golfe estabelecidos quanto nos emergentes. Informações de organizações como a Fundação Nacional de Golfe, The R&A e a Associação de Golfe dos Estados Unidos revelam um aumento constante na participação no golfe, com jogadoras impulsionando uma parcela significativa desse impulso. Na última década, a participação de golfistas do sexo feminino nos EUA cresceu substancialmente, passando de uma proporção menor para uma porcentagem mais proeminente nos dias de hoje. A inovação em materiais tornou-se um fator crítico de diferenciação no mercado. As empresas estão focadas no desenvolvimento de produtos que atendam ao desempenho e ao conforto. Por exemplo, a luva Syntech 2025 da Callaway incorpora material sintético FUSETECH com painéis de absorção de umidade para melhorar a usabilidade, enquanto a luva Duro 2025 da Vice Golf é projetada para desempenho em todas as condições climáticas a preços competitivos. Essas inovações refletem o foco do mercado em atender às diversas necessidades e preferências dos consumidores.

Principais Conclusões do Relatório

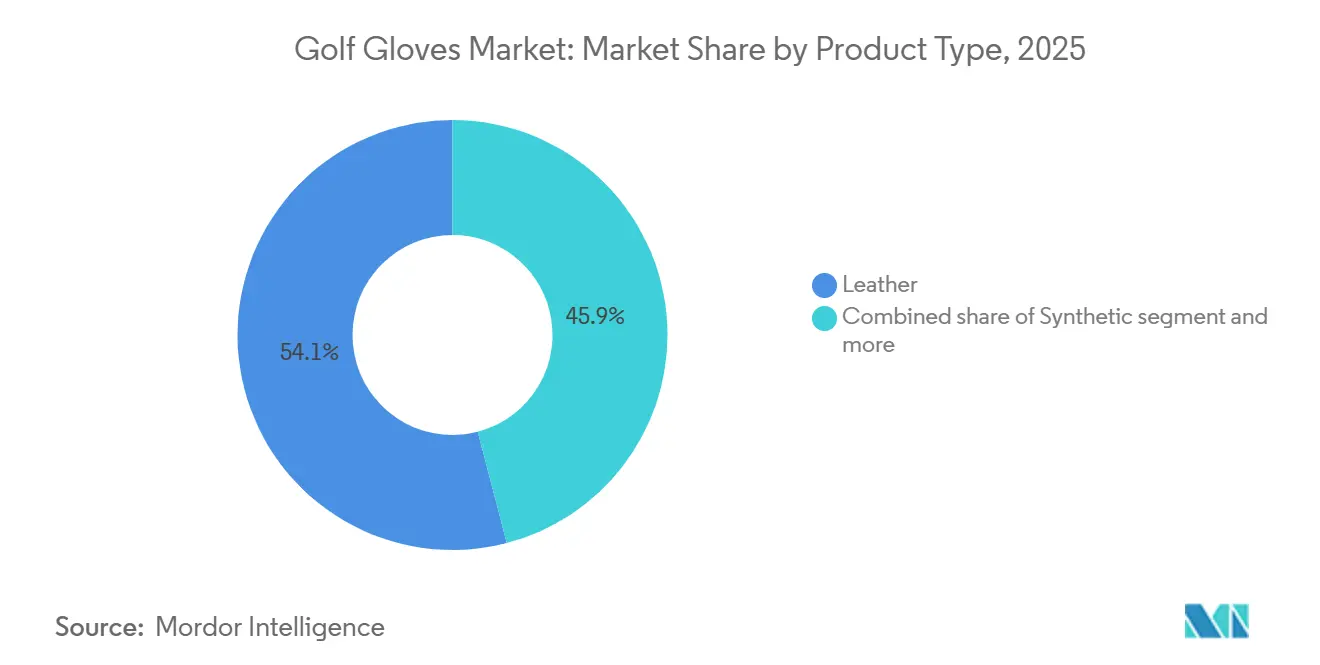

- Por tipo de produto, as luvas de couro detinham 54,01% da participação do mercado de luvas de golfe em 2025; as luvas sintéticas devem avançar a uma CAGR de 4,84% de 2026 a 2031, impulsionadas por golfistas em climas úmidos que buscam durabilidade com absorção de umidade.

- Por usuário final, os homens representavam 72,68% da participação do mercado de luvas de golfe em 2025; o segmento feminino deve crescer a uma CAGR de 5,77% de 2026 a 2031, apoiado pelo aumento da participação feminina nos Estados Unidos, na Arábia Saudita e na Alemanha.

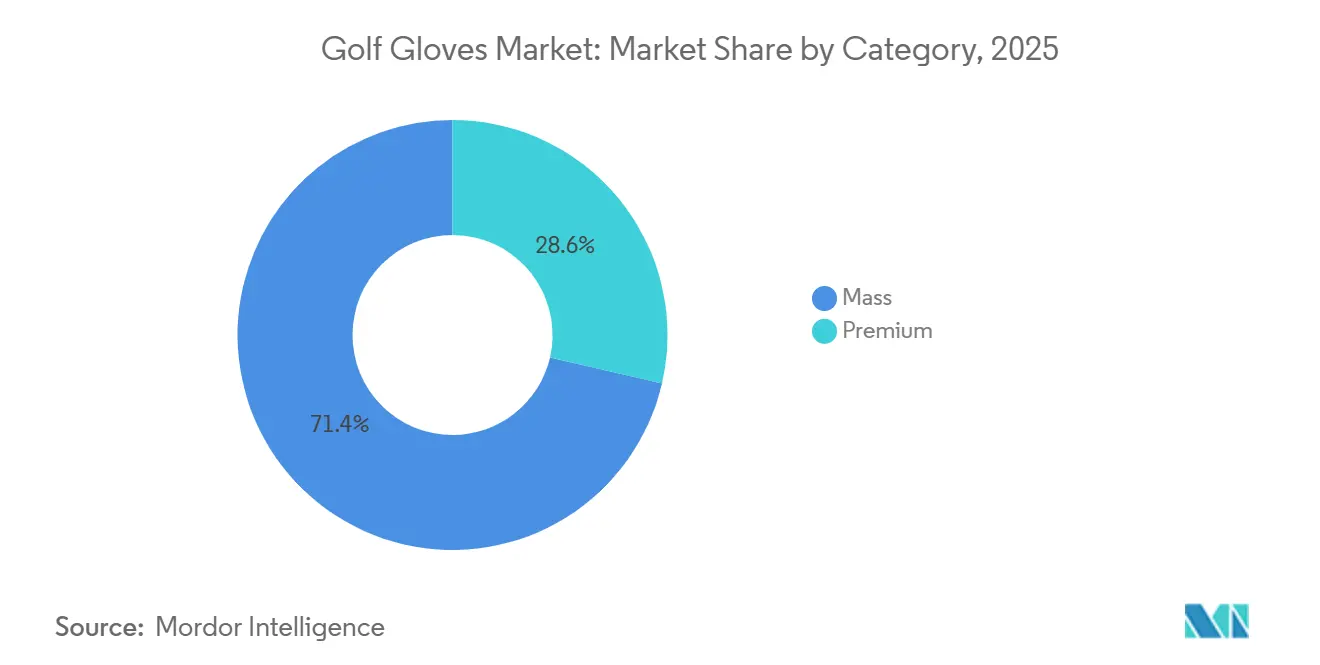

- Por categoria, o segmento de massa detinha 71,37% da participação do mercado de luvas de golfe em 2025; o segmento premium deve crescer a uma CAGR de 6,03% de 2026 a 2031, à medida que almofadas de aderência anatômicas e materiais híbridos justificam preços mais elevados.

- Por canal de distribuição, o varejo offline reteve 63,44% da participação do mercado de luvas de golfe em 2025; os canais online devem crescer a uma CAGR de 5,01% de 2026 a 2031, impulsionados por marcas diretas ao consumidor e atualizações omnicanal em lojas de golfe.

- Por geografia, a América do Norte capturou 46,93% da participação do mercado de luvas de golfe em 2025; a Ásia-Pacífico deve ser a região de crescimento mais rápido, com uma CAGR projetada de 5,26% de 2026 a 2031, impulsionada por projetos de infraestrutura na Índia e na Arábia Saudita.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Luvas de Golfe

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda recreativa e de lazer no golfe | +0.8% | Global, com maiores ganhos na América do Norte, Oriente Médio e Índia | Médio prazo (2-4 anos) |

| Inovações em materiais respiráveis e de absorção de umidade | +0.7% | Núcleo da Ásia-Pacífico (climas úmidos), com expansão para a América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aprimoramentos tecnológicos melhorando a aderência e o conforto | +0.6% | América do Norte e UE (segmentos premium), emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento global da participação no golfe em todas as idades | +0.9% | Global, com ganhos iniciais na Índia, Arábia Saudita, Emirados Árabes Unidos e Alemanha | Longo prazo (≥ 4 anos) |

| Crescimento em torneios de golfe e jogo competitivo em todo o mundo | +0.5% | América do Norte, Europa, Ásia-Pacífico (Japão, Coreia do Sul, Austrália) | Médio prazo (2-4 anos) |

| Marketing aprimorado e maior visibilidade de marca pelos principais players | +0.4% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda recreativa e de lazer no golfe

O aumento da participação recreativa e de lazer no golfe é um fator-chave para o mercado global de luvas de golfe. Em 2025, a Fundação Nacional de Golfe reportou 29,1 milhões de golfistas em campo nos Estados Unidos, destacando a crescente popularidade do golfe como atividade recreativa. A mudança nos gastos dos consumidores em direção a experiências em detrimento de bens materiais posicionou o golfe como uma atividade ao ar livre favorita que integra condicionamento físico e interação social. Iniciativas como o 'PIF Future Fairways' do Fundo de Investimento Público (PIF) e o Golf Saudi enfatizam ainda mais o apelo crescente do esporte em regiões como a Arábia Saudita [1]Fonte: Fundo de Investimento Público, "PIF e Golf Saudi lançam PIF Future Fairways, apresentando o futuro do golfe na Arábia Saudita", pif.gov.sa. A vida útil limitada das luvas de golfe — 60 a 90 rodadas para couro e 120 a 180 horas para materiais sintéticos — garante compras recorrentes à medida que a participação aumenta, sustentando o crescimento do mercado. Além disso, complexos de entretenimento apoiados pelo governo nos Emirados Árabes Unidos reforçam o papel do golfe como atividade de estilo de vida, sustentando a demanda mesmo durante incertezas econômicas.

Inovações em materiais respiráveis e de absorção de umidade

As inovações em materiais respiráveis e de absorção de umidade estão impulsionando significativamente o crescimento do mercado global de luvas de golfe. Os fabricantes estão cada vez mais focados no desenvolvimento de materiais avançados que melhorem o conforto e o desempenho do jogador em diversas condições ambientais. Por exemplo, o Syntech 2025 da Callaway utiliza camadas sintéticas FUSETECH com painéis hidrofóbicos, proporcionando uma experiência tátil comparável ao couro cabretta enquanto repele a umidade. Da mesma forma, o ProFLX da FootJoy integra costas de malha perfurada com palmas de couro, garantindo melhor fluxo de ar sem comprometer a aderência, o que é crucial para manter o controle durante o jogo. A luva Duro da Vice Golf, projetada especificamente para climas tropicais, torna-se mais aderente quando exposta à umidade, abordando os desafios impostos pela alta umidade. Essas inovações em materiais não apenas melhoram a funcionalidade, mas também atendem à crescente demanda por luvas de golfe duráveis e de alto desempenho, tornando-as um fator-chave na expansão do mercado.

Aumento global da participação no golfe em todas as idades

O aumento global da participação no golfe em todas as faixas etárias é um fator-chave para o crescimento do mercado global de luvas de golfe. Nos Estados Unidos, a participação feminina em campo atingiu níveis sem precedentes, com quase oito milhões de mulheres praticando golfe ativamente. As mulheres agora representam uma parcela significativa de todos os golfistas em campo nos EUA, um aumento expressivo em relação a cerca de um quinto registrado há uma década [2] Fonte: Fundação Nacional de Golfe, "Participação no Golfe: Crescendo e se Diversificando", ngf.org. Esse aumento da participação entre as mulheres destaca a necessidade de diversificação de produtos, pois os fabricantes devem atender a requisitos específicos, como tamanhos personalizados e perfis de ajuste para mulheres. Além disso, jogadores mais jovens estão cada vez mais atraídos pelo golfe, com muitos demonstrando preferência por luvas com designs modernos e materiais sustentáveis. Essas tendências ressaltam a importância da inovação e da personalização na fabricação de luvas de golfe para atender às demandas em evolução de uma base de consumidores diversificada e em expansão.

Aprimoramentos tecnológicos melhorando a aderência e o conforto

A integração de tecnologias avançadas em luvas de golfe está emergindo como um fator significativo para o mercado de luvas de golfe. Produtos como o SmartGrip Pro da Umbrella Sports, que incorpora sensores para monitorar a pressão de aderência e o ritmo do swing, estão aprimorando a experiência do usuário ao fornecer insights acionáveis para a melhoria do desempenho. Da mesma forma, o sistema de almofadas anatômicas da Bionic Gloves, projetado para redistribuir a pressão e prolongar a vida útil do produto, reflete a crescente demanda por durabilidade e funcionalidade. A introdução do G-GRIP Pro na CES 2026, capaz de analisar dez swings para recomendar ajustes na força de aderência, reforça ainda mais a transição para a otimização de desempenho baseada em dados. Além disso, a adoção de padrões de micropontos de silicone e zonas de compressão no pulso para reduzir a fadiga e o deslizamento destaca a transição do mercado de proteção básica das mãos para soluções que oferecem benefícios de desempenho mensuráveis. Espera-se que essa tendência impulsione a inovação e o crescimento no mercado durante o período de previsão.

O alto preço das luvas de couro premium limita a adoção

O alto preço das luvas de golfe de couro premium limita sua adoção, representando uma restrição ao crescimento do mercado global de luvas de golfe. As luvas de couro cabretta são amplamente reconhecidas por sua maciez, ajuste e aderência superiores, que atendem às preferências de jogadores profissionais e avançados. No entanto, essas luvas são significativamente mais caras em comparação com as alternativas sintéticas, tornando-as menos acessíveis a uma base de consumidores mais ampla. Por exemplo, a luva Tour Authentic da Callaway Golf, fabricada em couro cabretta ultramacio, é posicionada como um produto premium e tem preço consideravelmente mais alto do que as luvas padrão. Além disso, as luvas de couro premium tendem a se desgastar mais rapidamente, especialmente em condições úmidas ou molhadas, exigindo substituições frequentes. Isso aumenta o custo total de propriedade, afastando ainda mais os consumidores sensíveis ao preço. Como resultado, iniciantes e golfistas casuais frequentemente preferem opções sintéticas mais acessíveis e duráveis, o que impacta a taxa de adoção de luvas de couro premium no mercado.

As flutuações sazonais da demanda reduzem as vendas ao longo do ano

As flutuações sazonais da demanda atuam como uma restrição ao mercado global de luvas de golfe, limitando vendas consistentes ao longo do ano. O golfe, sendo um esporte ao ar livre, é fortemente influenciado pelas condições climáticas, com a demanda atingindo o pico durante a primavera e o verão em regiões como América do Norte e Europa. Nos meses mais frios ou durante condições climáticas adversas, a frequência de jogo diminui, reduzindo o consumo de acessórios de golfe, incluindo luvas. Marcas líderes como Callaway Golf e FootJoy normalmente experimentam vendas mais altas durante as temporadas de torneios e condições climáticas favoráveis, enquanto a demanda fora de temporada permanece contida. Esse padrão de demanda cíclica cria desafios no gerenciamento de estoque, planejamento de produção e estabilidade de receita para fabricantes e varejistas. Além disso, em regiões com temporadas de golfe mais curtas, os consumidores compram luvas com menos frequência, impactando ainda mais o crescimento do mercado. Como resultado, a natureza sazonal da participação no golfe leva a padrões de demanda irregulares, restringindo o potencial de vendas anuais do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Materiais Sintéticos Desafiam a Dominância do Couro

O couro continua a dominar o mercado de luvas de golfe, detendo uma participação significativa de 54,01% em 2025. Esse segmento permanece o maior devido à sua forte preferência entre os profissionais do circuito, que valorizam o feedback tátil superior que ele proporciona. As luvas de couro são frequentemente associadas à qualidade e ao desempenho premium, tornando-as uma escolha indispensável para golfistas sérios. No entanto, sua suscetibilidade ao desgaste em condições úmidas limita seu apelo em certas regiões. Apesar disso, os avanços no processamento e tratamento do couro ajudaram a manter sua relevância, garantindo sua posição como o segmento líder no mercado.

Por outro lado, as luvas de golfe sintéticas estão emergindo como o segmento de crescimento mais rápido, com uma CAGR projetada de 4,84% até 2031. Esse crescimento é particularmente pronunciado em regiões como o Sudeste Asiático, onde a alta umidade acelera a degradação das luvas de couro. As luvas sintéticas ganharam força devido a inovações como revestimentos hidrofóbicos e misturas de microfibra de camurça, que aumentam a durabilidade e imitam a sensação do couro. Além disso, construções híbridas, como a Pur Tech 2026 da Cobra, combinam palmas de couro cabretta com costas sintéticas respiráveis, oferecendo um equilíbrio entre desempenho e acessibilidade. Esses avanços posicionaram as luvas sintéticas como uma escolha prática e cada vez mais popular entre os golfistas, impulsionando sua rápida expansão no mercado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: O Crescimento Feminino Supera a Base Masculina

Em 2025, os homens representavam o maior segmento no mercado de luvas de golfe, respondendo por uma participação substancial de 72,68%. Essa dominância pode ser atribuída às maiores taxas de participação entre golfistas do sexo masculino globalmente, aliadas a uma ampla gama de ofertas de produtos adaptadas às suas necessidades. O segmento se beneficia de uma demanda consistente, impulsionada tanto por jogadores profissionais quanto recreativos, garantindo sua contínua proeminência no mercado. Além disso, marcas estabelecidas mantiveram uma forte posição ao atender às preferências masculinas com materiais duráveis e recursos de melhoria de desempenho, consolidando ainda mais sua posição no mercado.

Enquanto isso, o segmento feminino deve ser o de crescimento mais rápido, com uma CAGR de 5,77% durante o período de previsão. Esse crescimento é impulsionado pelo aumento da participação feminina no golfe em regiões-chave como Estados Unidos, Alemanha, Índia e Arábia Saudita. As marcas estão ativamente atendendo às preferências únicas das consumidoras ao introduzir produtos com tamanhos personalizados, opções de cores pastéis e materiais sustentáveis. Por exemplo, empresas como a Bionic lançaram SKUs específicos para mulheres com almofadas anatômicas para reduzir a pressão de aderência, melhorando o conforto e o desempenho. Essas inovações direcionadas devem impulsionar um crescimento significativo no segmento feminino, tornando-o uma área-chave de foco para os players do mercado.

Por Categoria: O Segmento Premium Conquista Participação Crescente na Carteira

O segmento de luvas para o mercado de massa continua a liderar o mercado de luvas de golfe, detendo uma participação dominante de 71,37%. A proeminência desse segmento decorre de sua capacidade de atender a um grupo diversificado de golfistas, particularmente aqueles que valorizam a acessibilidade e a funcionalidade. Essas luvas são projetadas para oferecer desempenho confiável a preços acessíveis, tornando-as a escolha preferida de jogadores amadores e recreativos. Sua ampla disponibilidade nos canais de varejo e a demanda consistente garantem que o segmento de massa permaneça a espinha dorsal do setor. A estabilidade e o amplo apelo desse segmento o tornam um fator crítico do desempenho geral do mercado.

Por outro lado, o segmento premium está emergindo como a categoria de crescimento mais rápido, registrando uma CAGR robusta de 6,03%, superando a taxa de crescimento geral do mercado. Esse crescimento é impulsionado por uma mudança perceptível nas preferências dos consumidores, com jogadores buscando cada vez mais luvas que ofereçam melhorias de desempenho mensuráveis, como melhor alívio de pressão e maior consistência de aderência. Além disso, o crescimento do turismo de golfe, um ecossistema de bilhões de dólares, apresentou aos viajantes sortimentos premium de lojas profissionais, impulsionando ainda mais o interesse em luvas de alta qualidade. À medida que o preço das luvas inteligentes se torna mais competitivo, o segmento premium está preparado para um crescimento substancial de receita. É importante ressaltar que essa expansão deve ocorrer sem canibalizar o segmento de massa, destacando o potencial da categoria premium de conquistar uma participação maior no mercado enquanto complementa as ofertas existentes.

Por Canal de Distribuição: O Crescimento Online Desafia a Dominância Offline

O varejo offline continua a dominar como o maior canal de distribuição, respondendo por 63,44% da participação de mercado. Esses pontos de venda físicos servem como centros comunitários vitais, onde os profissionais da PGA influenciam significativamente as decisões de compra dos consumidores. A experiência de compra tátil, combinada com orientação especializada, torna o varejo offline uma escolha preferida por muitos clientes. Esse canal permanece essencial para marcas que buscam construir confiança e cultivar relacionamentos de longo prazo com sua base de consumidores, particularmente para produtos que exigem validação de ajuste ou recomendações personalizadas.

Enquanto isso, o segmento online é o canal de distribuição de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 5,01%. Esse crescimento é impulsionado pela crescente popularidade dos modelos diretos ao consumidor, estratégias de atendimento omnicanal integradas e a crescente confiança em microinfluenciadores. As plataformas online estão se tornando cada vez mais sofisticadas, com recursos como ferramentas de dimensionamento virtual e opções flexíveis de retirada na loja. Essas inovações atendem tanto a compradores de primeira viagem que buscam confiança em suas compras quanto a clientes fiéis que procuram soluções convenientes de reabastecimento. Como resultado, as marcas que integram efetivamente essas capacidades estão bem posicionadas para capitalizar o mercado online em expansão.

Análise Geográfica

A América do Norte permanece o maior segmento no mercado de luvas de golfe, com expectativa de representar 46,93% da receita até 2025. A liderança da região é impulsionada por sua base de consumidores abastada e um forte apetite por inovação. Embora a temporada de golfe mais curta do Canadá limite o volume geral do mercado, os campos de resort do México experimentam uma demanda sazonal notável, impulsionada principalmente por turistas dos EUA. Os fabricantes estão aproveitando a América do Norte como um hub estratégico para introduzir produtos avançados, como luvas inteligentes e híbridos reciclados, alinhando-se à preferência da região por soluções premium e sustentáveis. Essa combinação de alto poder de compra e abertura à inovação consolida a posição da América do Norte como o epicentro comercial do mercado.

A Ásia-Pacífico deve ser o segmento de crescimento mais rápido, com uma CAGR robusta de 5,26% prevista até 2031. O crescimento da região é sustentado pelo aumento da participação no golfe, particularmente nos mercados úmidos da ASEAN, onde a demanda por luvas leves e respiráveis está em ascensão. Os fabricantes que adaptam seus produtos para se adequar a essas condições climáticas estão bem posicionados para capturar uma participação de mercado significativa. Além disso, a expansão da população de classe média e o crescente interesse no golfe como atividade recreativa são fatores-chave que impulsionam esse crescimento. O dinâmico desenvolvimento econômico da região e o aumento da renda disponível ampliam ainda mais seu potencial como um mercado de alto crescimento para luvas de golfe.

Outras regiões, incluindo o Sul da Europa, o Oriente Médio e África, e a América do Sul, apresentam dinâmicas de mercado diversas. Os invernos amenos do Sul da Europa atraem turistas do Norte, criando uma demanda consistente por luvas sintéticas para todas as condições climáticas. No entanto, desafios como idiomas fragmentados e redes de distribuição exigem estratégias de marketing e embalagem localizadas. No Oriente Médio e África, a comunidade de golfe estabelecida da África do Sul sustenta uma demanda constante de reposição, enquanto mercados emergentes como Nigéria e Egito mostram potencial devido às suas crescentes populações urbanas abastadas. A América do Sul, por sua vez, enfrenta restrições estruturais, com campos de golfe públicos limitados restringindo uma participação mais ampla. Em países como Brasil e Argentina, o golfe permanece uma atividade de elite, e espera-se que o mercado dependa de luvas sintéticas acessíveis até que investimentos em iniciativas do setor público ou de capital privado melhorem a acessibilidade aos campos e impulsionem volumes maiores.

Cenário Competitivo

O mercado de luvas de golfe apresenta alta concentração, com players estabelecidos aproveitando a fidelidade à marca e a diferenciação de desempenho para manter suas posições no mercado, embora a disrupção do modelo direto ao consumidor e a inovação tecnológica criem oportunidades para concorrentes menores capturarem nichos de segmento. Líderes tradicionais, como Acushnet (FootJoy) e Callaway, utilizam visibilidade nos circuitos profissionais, extensas redes de ajuste e distribuição multicanal para proteger sua participação de mercado. A receita de USD 2,38 bilhões da Acushnet em 2023 ressalta o robusto poder de gastos dos golfistas dedicados.

O capital privado está remodelando o cenário: o investimento da L. Catterton na L.A.B. Golf e a participação da Oakley Capital na Vice Sporting Goods destacam um interesse pronunciado em inovadores de nicho escaláveis. Esses investimentos refletem uma tendência crescente de apoio financeiro a empresas que atendem a necessidades específicas dos consumidores, permitindo-lhes expandir sua presença no mercado. Especialistas em vendas diretas ao consumidor, capitalizando a economia das redes sociais, contornam endossos custosos e aluguéis de varejo tradicionais, mas sustentar essa vantagem requer uma narrativa digital incessante. O uso eficaz de plataformas digitais permite que essas empresas se envolvam diretamente com os consumidores, construam fidelidade à marca e reduzam custos operacionais, conferindo-lhes uma vantagem competitiva em um mercado saturado.

Os obstáculos tecnológicos — desde a integração de sensores inteligentes até a demanda por sintéticos livres de PFAS — exigem investimentos substanciais em pesquisa e desenvolvimento. Esses avanços são cruciais para atender às preferências dos consumidores em evolução e aos requisitos regulatórios. No entanto, navegar pelas complexidades da conformidade regulatória pode atuar como um escudo protetor, dissuadindo novos entrantes e protegendo os players estabelecidos. A nova planta da TaylorMade na Coreia do Sul demonstra uma tendência à integração vertical, fortalecendo suas capacidades de fabricação, assegurando sua cadeia de suprimentos e reduzindo os prazos de entrega. Esse movimento estratégico garante maior controle sobre os processos de produção e aumenta a capacidade de resposta às demandas do mercado. Com a demanda cíclica do setor, o controle eficaz de estoque torna-se crucial, oferecendo aos players globais uma vantagem operacional significativa. O gerenciamento eficiente de estoque permite que as empresas minimizem desperdícios, otimizem recursos e atendam efetivamente às flutuações sazonais da demanda.

Líderes do Setor de Luvas de Golfe

FootJoy

Callaway Golf Company

TaylorMade Golf Company

Srixon / Cleveland Golf

Mizuno Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Exo Golf lançou a Luva de Golfe Patenteada EXO, incorporando a tecnologia de nanocélulas da Zyntech. A luva foi projetada para melhorar a conexão mão-taco, aprimorar o controle e a consistência, e otimizar a transferência de energia no impacto. Este produto estabeleceu um novo referencial em luvas de golfe de desempenho moderno.

- Março de 2026: A Golfvante lançou a Edição 804, uma luva de golfe premium projetada para jogadores que buscam máxima sensação, design elegante e uma identidade marcante. Fabricada em couro cabretta de grau AAA ultrafino, a Edição 804 apresentava um ajuste slim e um design discretamente diferenciado, atendendo a golfistas que valorizavam tanto a precisão quanto o caráter em seu jogo.

- Março de 2026: A Golfvante lançou uma das coleções mais abrangentes da Suécia de luvas de golfe projetadas para crianças e juniores. Os cinco novos modelos atendiam a diversas necessidades, variando de luvas de treinamento econômicas a opções premium fabricadas em couro cabretta.

Escopo do Relatório do Mercado Global de Luvas de Golfe

As luvas de golfe são acessórios esportivos essenciais projetados para melhorar a aderência, proporcionar conforto e aprimorar o desempenho dos golfistas, garantindo melhor controle do taco e reduzindo o deslizamento durante o jogo. O mercado global de luvas de golfe é segmentado por tipo de produto, usuário final, categoria, canal de distribuição e geografia. Por tipo de produto, o mercado é categorizado em couro, sintético e outros materiais. Por usuário final, é dividido em homens, mulheres e crianças. Por categoria, o mercado é classificado em segmentos de massa e premium. Por canal de distribuição, é segmentado em lojas de varejo online e lojas de varejo offline. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento e as previsões de mercado para cada segmento são fornecidos em termos de valor (USD).

| Couro |

| Sintético |

| Outros |

| Homens |

| Mulheres |

| Crianças |

| Massa |

| Premium |

| Lojas de Varejo Online |

| Lojas de Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Tipo de Produto | Couro | |

| Sintético | ||

| Outros | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | Lojas de Varejo Online | |

| Lojas de Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda feminina por luvas crescerá até 2031?

O segmento feminino deve registrar uma CAGR de 5,77%, superando o mercado geral de Luvas de Golfe à medida que a participação feminina se expande na América do Norte, Europa e Oriente Médio.

Qual tipo de material adicionará mais receita absoluta?

As luvas sintéticas avançadas adicionarão mais, registrando uma CAGR de 4,84% sobre a base maior do couro, graças à durabilidade e resistência à umidade.

O que está impulsionando a adoção de luvas premium?

Ganhos de desempenho verificados — como redução de pressão de 40%, dados de swing baseados em sensores e tecidos híbridos reciclados — justificam preços mais altos e impulsionam uma CAGR de 6,03% no segmento premium.

Por que a Ásia-Pacífico é considerada o motor de crescimento?

Uma classe média em expansão e complexos de entretenimento de golfe financiados pelo governo impulsionam a região a uma CAGR projetada de 5,26% até 2031.

Página atualizada pela última vez em: