Tamanho e Participação do Mercado de Massa de Pizza Sem Glúten

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

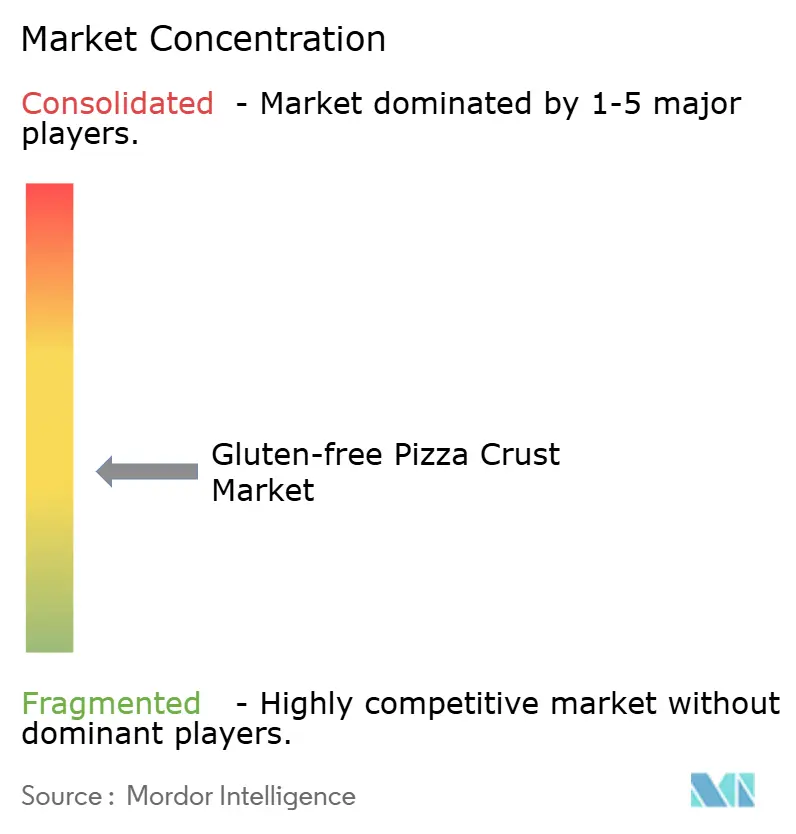

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Massa de Pizza Sem Glúten por Mordor Intelligence

O tamanho do mercado de massa de pizza sem glúten deve aumentar de USD 3,83 bilhões em 2025 para USD 4,03 bilhões em 2026 e atingir USD 5,23 bilhões até 2031, crescendo a um CAGR de 6,39% ao longo de 2026-2031. Em 2025, as massas de farinha de arroz ancoraram o valor da categoria. No entanto, as formulações à base de couve-flor e de grãos antigos estão ganhando impulso. Os consumidores associam cada vez mais o teor de vegetais, a nutrição macroequilibrada e os rótulos limpos ao bem-estar. As melhorias na cadeia de frio, o alinhamento da FDA com a regra de <20 ppm e a rápida expansão dos estabelecimentos de serviço rápido elevaram a penetração de cardápios sem glúten para 42,7% em meados de 2024, aumentando a visibilidade no mercado convencional. As marcas estabelecidas estão protegendo sua participação de mercado por meio de patentes de extrusão de alta umidade, assinaturas diretas ao consumidor e certificações de terceiros. Enquanto isso, os desafiantes estão capitalizando oportunidades em híbridos de proteína vegetal e programas frescos regionais. O mercado de massa de pizza sem glúten está testemunhando uma consolidação moderada, mas há amplo espaço para inovação em produtos e canais. A fidelidade do comprador é notavelmente alta entre os compradores motivados por razões médicas, enquanto os usuários por estilo de vida permanecem mais exploratórios.

Principais Conclusões do Relatório

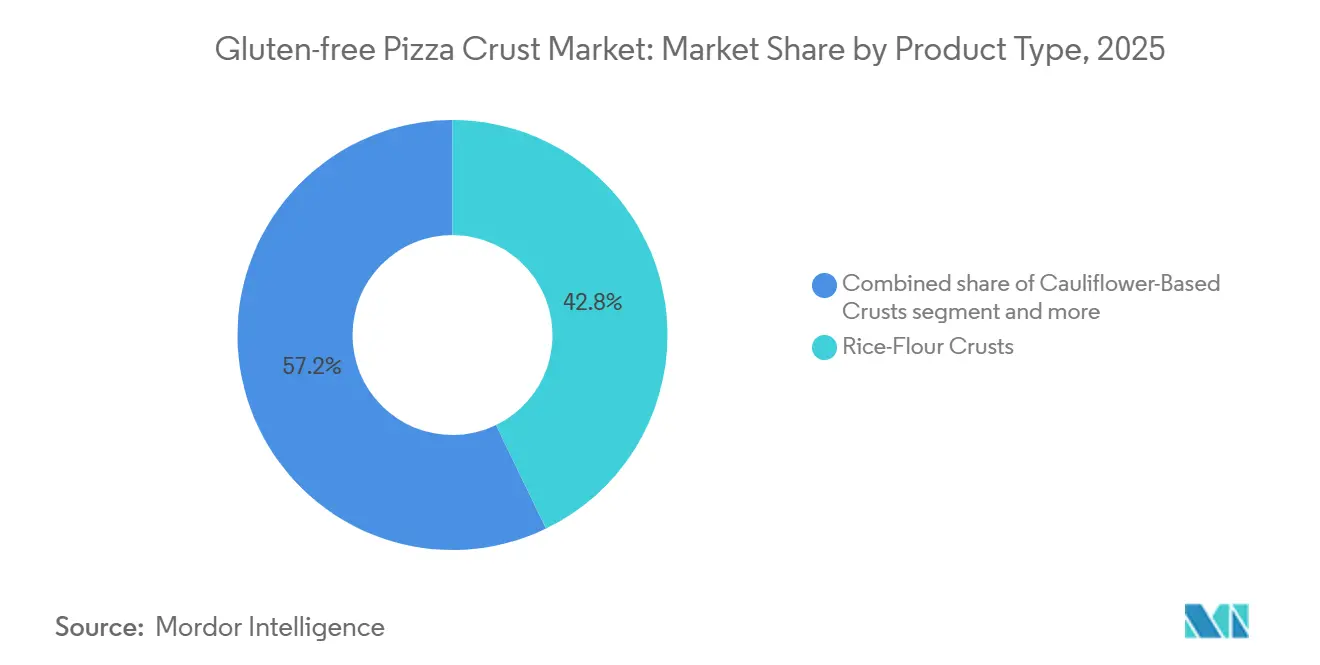

- Por tipo de produto, as massas de farinha de arroz lideraram com 42,83% de participação na receita em 2025; as variantes à base de couve-flor têm projeção de registrar um CAGR de 6,84% até 2031.

- Por forma, os formatos congelados capturaram 61,55% da participação no tamanho do mercado de massa de pizza sem glúten em 2025, enquanto os formatos frescos avançam a um CAGR de 8,39% ao longo de 2026-2031.

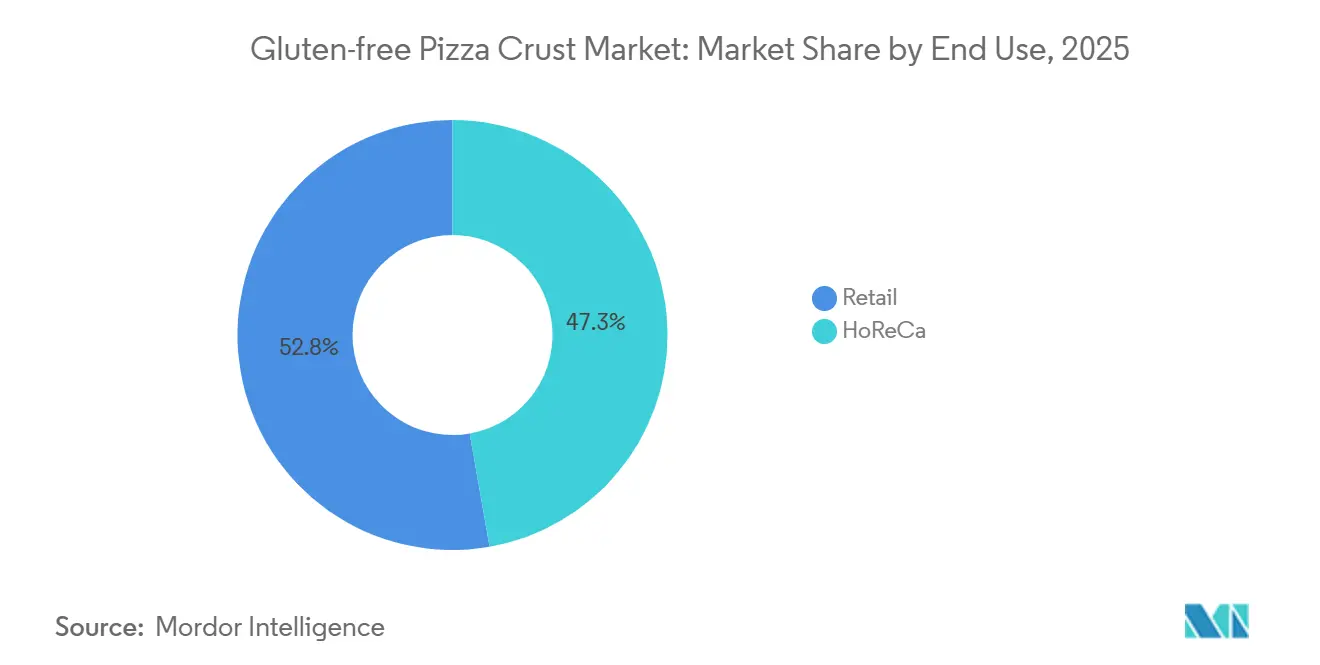

- Por usuário final, os canais de varejo responderam por 52,75% da participação na receita do tamanho do mercado de massa de pizza sem glúten em 2025, e o HoReCa tem previsão de expansão a um CAGR de 9,55% até 2031.

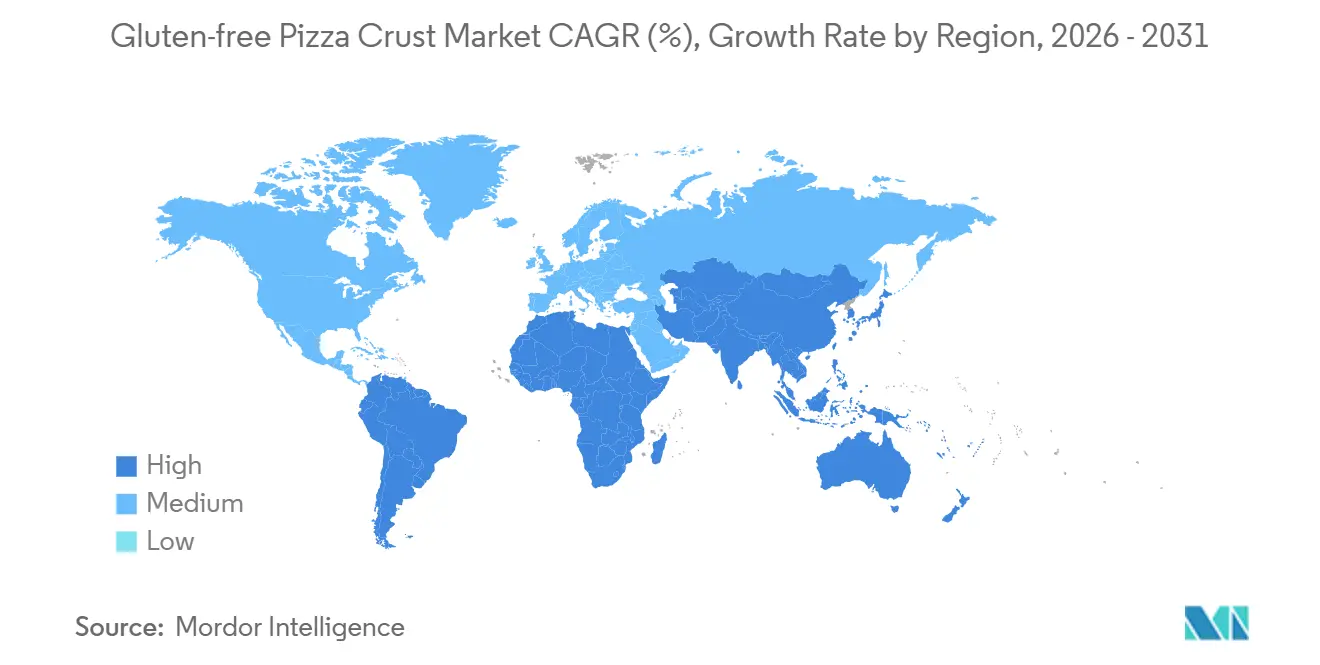

- Por geografia, a América do Norte deteve 37,19% da participação no mercado de massa de pizza sem glúten em 2025; a Ásia-Pacífico registra o maior CAGR de 7,18% durante 2026-2031.

- Dr. Schär, Conagra Brands, Rich Products e Schwan's Company juntos controlaram cerca de metade da participação no mercado de massa de pizza sem glúten em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Massa de Pizza Sem Glúten

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doença celíaca e sensibilidade ao glúten não celíaca | +1.2% | Foco global na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos cardápios sem glúten em restaurantes convencionais e de serviço rápido | +1.5% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Avanços em tecnologias de congelamento e prontas para assar | +0.8% | Global | Médio prazo (2-4 anos) |

| Certificação e impulso de rótulo limpo | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Extrusão de alta umidade alcançando textura semelhante ao trigo | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Modelos de assinatura direta ao consumidor | +0.4% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de doença celíaca e sensibilidade ao glúten não celíaca

Globalmente, 0,7% a 2,9% da população é afetada pela doença celíaca. Nos EUA, cerca de 3,3 milhões de pessoas convivem com essa condição, destacando um mercado significativo e em expansão para produtos sem glúten[1]Fonte: Instituto DrSchar, "Doença celíaca: prevalência e incidência", drschaer-institute.com. No Reino Unido, 676.000 consumidores diagnosticados gastaram GBP 3,3 bilhões em alimentos certificados em 2025, sinalizando uma oportunidade comercial lucrativa para fabricantes e varejistas que atendem a esse nicho. Com as mulheres sendo diagnosticadas ao dobro da taxa dos homens, há um impulso notável por SKUs em formatos menores e uma gama diversificada de sabores para atender às variadas preferências dos consumidores. O alívio nas commodities em abril de 2025 viu os preços do arroz a USD 14,20 por cwt, reforçando as margens de lucro dos produtores ao reduzir os custos de insumos. Além disso, a clareza regulatória da FDA e da GFCO diminui os riscos de litígio, fornecendo uma estrutura estável para o desenvolvimento e a certificação de produtos. Em conjunto, esses elementos estão impulsionando a expansão do mercado de massa de pizza sem glúten, tornando-o um segmento atraente para as partes interessadas.

Expansão dos cardápios sem glúten em restaurantes convencionais e de serviço rápido

Em meados de 2024, as menções a cardápios sem glúten aumentaram mais de 30% em apenas quatro anos, atingindo uma penetração notável de 42,7% nos restaurantes dos EUA. Essa mudança elevou a massa de pizza sem glúten de um item de especialidade a um item básico. Grandes redes como Pizza Hut, Papa John's e Domino's lançaram massas certificadas sem glúten, reforçando os sinais de compra doméstica. Apesar desses avanços, a Coeliac UK relata que 77% dos comensais ainda consomem glúten inadvertidamente[2]Fonte: Coeliac UK, "Novo relatório da Coeliac UK destaca o progresso e os desafios de comer fora", coeliac.org.uk. Em resposta, as redes estão investindo em linhas de produção segregadas e auditorias de terceiros, uma medida que não apenas aumenta a confiança do consumidor, mas também eleva o valor médio do ticket. Destacando a direção do setor, a Associação Nacional de Restaurantes destacou ícones amigáveis a alérgenos como uma de suas principais tendências para 2026, sublinhando a sinergia entre regulamentação e receita. Com os consumidores desfrutando de pizza sem glúten com segurança ao comer fora, muitos estão agora recriando essa experiência em casa com massas congeladas de varejo, impulsionando o crescimento em múltiplos canais.

Avanços em tecnologias de congelamento e prontas para assar

A extrusão de alta umidade, utilizando 30-70% de água e velocidades de parafuso ajustadas com precisão, cria massas à base de arroz com redes elásticas semelhantes ao trigo, superando efetivamente a histórica divisão de textura que há muito tempo desafia os produtos sem glúten. Esse processo garante que as massas sem glúten alcancem uma textura e elasticidade comparáveis às suas contrapartes à base de trigo, aumentando seu apelo aos consumidores. Técnicas como o congelamento assistido por ultrassom e o congelamento por mudança de pressão geram microcristais de gelo, que não apenas reduzem a perda por gotejamento, mas também garantem uma vida útil de 12 a 18 meses sem comprometer a qualidade do produto. Esses avanços abordam desafios críticos na manutenção da frescura e da integridade estrutural dos produtos sem glúten por períodos prolongados. Essas inovações abrem caminho para lançamentos de produtos notáveis, incluindo a pinsa de couve-flor da Rich Products, que oferece uma abordagem única às bases de pizza tradicionais, e a Torrada Texas sem glúten da T. Marzetti, atendendo aos consumidores que buscam diversas opções sem glúten. Em conjunto, esses avanços expandem significativamente as ofertas no mercado de massa de pizza sem glúten, atendendo às demandas de qualidade e variedade, ao mesmo tempo em que atendem à crescente preferência do consumidor por alternativas sem glúten.

Certificação e impulso de rótulo limpo

Os limites harmonizados estabelecidos pela FDA em <20 ppm, pela GFCO em 10 ppm e pela UE em 20 mg/kg permitem que as receitas atendam a múltiplas regiões, garantindo conformidade em diversos cenários regulatórios. Esses padrões unificados reduzem a complexidade da formulação de produtos e simplificam a distribuição global. Recentemente, a Arábia Saudita, a Argentina e a Índia adotaram limites semelhantes, simplificando os processos de exportação e reduzindo a necessidade de ajustes específicos por região, aumentando assim a eficiência operacional dos fabricantes. Os indicadores de rótulo limpo aumentam significativamente a confiança do consumidor; em 2026, a Simple Mills, após obter a verificação Não-UPF em 20 SKUs, rapidamente conquistou espaço de destaque nas prateleiras, refletindo a crescente demanda por produtos transparentes e voltados para a saúde. Essa conquista destaca a crescente importância das certificações na influência das decisões de compra dos consumidores. Com os custos de certificação disparando para 8-12% do COGS, surge uma barreira significativa, fortalecendo a fidelidade entre os participantes estabelecidos no mercado de massa de pizza sem glúten ao dissuadir novos entrantes, fomentando a confiabilidade da marca e criando uma vantagem competitiva para os players estabelecidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de ingredientes e produção | -0.9% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidades regulatórias e de certificação | -0.5% | Mercados emergentes na América do Sul, MEA, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vida útil limitada das massas frescas | -0.3% | Segmentos frescos da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade climática no fornecimento de couve-flor | -0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de ingredientes e produção

Embora os mercados de commodities mais amplos tenham se suavizado, as farinhas especiais sem glúten continuam a exigir preços premium. Em abril de 2024, as lentilhas atingiram uma média de USD 36,10 por cwt. Os grão-de-bico, por outro lado, foram precificados entre USD 26,40 e USD 31,10 por cwt. O arroz, que representa 42,83% do volume de mercado, foi negociado a USD 14,20 por cwt. Isso marcou uma queda de USD 3,10 em relação ao ano anterior, mas os preços do arroz permaneceram 15-20% mais altos do que a farinha de trigo convencional ao considerar o teor de proteína. A produção de farinhas à base de leguminosas, cruciais para as misturas de grãos antigos, registrou crescimento significativo: a produção de grão-de-bico saltou 30% e a produção de lentilhas disparou 72%. Esse aumento na oferta exerceu pressão de baixa nos preços à vista ao longo de 2024 e 2025. Os processos a jusante, como moagem, peneiramento e testes microbianos, acrescentaram 25-35% extras aos custos de desembarque. Esse aumento nos custos comprimiu particularmente as margens das marcas de médio porte que não conseguiram garantir acordos de fornecimento de longo prazo. As marcas que mantêm linhas de produção dedicadas sem glúten, realizam testes de alérgenos e passam por auditorias de instalações enfrentaram uma sobrecarga adicional de 8-12% em comparação com aquelas que usam operações de linha compartilhada. Órgãos reguladores como a FDA e a EFSA impõem limites rígidos de conformidade, com teto abaixo de 20 ppm, sublinhando a natureza inegociável dessas medidas. No entanto, a maior sensibilidade ao preço nos canais de varejo limita a capacidade dos fabricantes de transferir esses custos acumulados aos consumidores.

Desafios regulatórios e de certificação

A conformidade com a rotulagem sem glúten varia globalmente: a FDA impõe abaixo de 20 ppm, a GFCO estabelece 10 ppm, a UE segue o Regulamento 828/2014, a ANMAT da Argentina aplica 10 ppm por meio da Resolução Conjunta 32/2023, a ANVISA do Brasil aplica a Lei 10.674 e a SFDA da Arábia Saudita adere à GSO 1021. Os requisitos exclusivos de cada jurisdição complicam as cadeias de suprimentos e aumentam os custos. A partir de abril de 2025, a Arábia Saudita exige certificados sem glúten para cereais importados, refeições prontas e alimentos infantis sob a GSO 1021[3]Fonte: Autoridade Saudita de Alimentos e Medicamentos, "Condições e Requisitos para Liberação de Alimentos", sfda.gov.sa. Os produtos de varejo devem incluir traduções para o árabe e registro na SFDA, elevando as barreiras de entrada para exportadores norte-americanos e europeus. A ANMAT da Argentina usa o método ELISA R5 Méndez e exige o símbolo "libre de gluten", enquanto a ANVISA do Brasil impõe a rotulagem de presença/ausência. Esses mandatos forçam os fabricantes a criar múltiplos rótulos, reduzindo as economias de escala na distribuição internacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Farinha de Arroz Domina, mas Híbridos Vegetais Crescem

Em 2025, as massas de farinha de arroz lideraram o mercado de massa de pizza sem glúten, capturando 42,83% da receita total. Sua dominância decorre da disponibilidade pronta de matérias-primas, precificadas em aproximadamente USD 14,20 por cwt, e de uma robusta infraestrutura de moagem que garante fornecimento constante e escalabilidade. Além disso, a adoção de farinha de arroz pré-gelatinizada, combinada com tecnologias avançadas de extrusão, simplifica a produção. Essas eficiências capacitam os fabricantes a criar massas congeladas com vida útil de 18 meses, mantendo textura e qualidade. Consequentemente, as massas à base de arroz se destacam como a escolha mais econômica e amplamente adotada no mercado.

As massas à base de couve-flor são o segmento de crescimento mais rápido do mercado, com projeções indicando um CAGR de 6,84% até 2031. Esse crescimento é impulsionado por uma crescente mudança do consumidor em direção a alternativas à base de vegetais, reforçada por vantagens percebidas para a saúde. Inovações, como o lançamento do produto rico em proteínas da Caulipower em 2026, amplificam ainda mais essa tendência. No entanto, embora as massas de couve-flor estejam ganhando popularidade, sua produção não é isenta de desafios. As formulações exigem extração extra de umidade para ligação, levando a um aumento de 20% nos custos de energia em relação aos métodos à base de arroz. Essa complexidade não apenas eleva o preço, mas também cria uma posição de mercado premium. Como resultado, as massas de couve-flor estão emergindo como uma escolha distinta e voltada para a saúde no segmento sem glúten.

Por Forma: Congelado Mantém Escala, Fresco Conquista Credenciais Artesanais

Em 2025, as massas de pizza sem glúten congeladas dominaram o mercado, respondendo por 61,55% do total de vendas. Sua liderança de mercado decorre de uma estabilidade de prateleira de 12 a 18 meses, uma taxa de penetração em freezers superior a 95% e forte apoio dos varejistas, com 8 a 12 pés lineares de espaço de prateleira dedicados a produtos certificados. A incorporação de crioprotetores como a trealose evita a recristalização, garantindo uma textura consistente e facilitando a distribuição de longa distância. Essa vantagem logística permite que os produtos congelados escalem eficientemente entre regiões, solidificando seu status como a pedra angular do mercado de massa de pizza sem glúten. Com o aprimoramento global da infraestrutura de cadeia de frio, os formatos congelados estão preparados para manter sua posição dominante.

As massas de pizza sem glúten frescas estão emergindo como o segmento de crescimento mais rápido, com projeções indicando um CAGR de 8,39%. Esse crescimento é atribuído aos consumidores urbanos que estão cada vez mais dispostos a pagar um prêmio por produtos que percebem como artesanais e recém-feitos. No entanto, a natureza sem glúten dessas massas compromete a elasticidade, levando à retrogradação em 28 dias, mesmo quando refrigeradas, limitando assim a vida útil. Para contornar esse desafio, as marcas frequentemente estabelecem produção localizada em grandes centros metropolitanos como Nova York e Londres. Essa estratégia não apenas protege a textura e a qualidade, mas também, embora possa limitar a distribuição ampla, fortalece o crescimento de nicho e amplifica a diferenciação de produtos nos mercados urbanos de primeiro nível.

Por Usuário Final: Varejo Lidera, HoReCa Acelera com Endossos de Serviço Rápido

Em 2025, o varejo reivindicou a maior fatia do mercado de massa de pizza sem glúten, representando 52,75% do total de gastos. Os supermercados e hipermercados reforçaram essa dominância dedicando corredores inteiros a refeições congeladas sem glúten, aumentando a visibilidade e a acessibilidade dos produtos. Aliadas a uma robusta merchandização em loja e a uma gama diversificada de produtos, essas estratégias fomentaram compras repetidas. Além disso, as plataformas de supermercado online estão amplificando esse crescimento, oferecendo compras em pacotes enviadas com gelo seco para manter a integridade do produto. Coletivamente, esses elementos consolidam o status do varejo como o principal canal de vendas.

Enquanto isso, o segmento HoReCa está em rápida ascensão, com projeções indicando um CAGR de 9,55%. Esse crescimento é amplamente atribuído a gigantes do setor como Pizza Hut, Domino's e Papa John's, que agora estão incorporando massas certificadas sem glúten em seus cardápios. Essa aceitação convencional não apenas fortalece a confiança do consumidor, mas também normaliza as ofertas sem glúten no jantar casual. Para aumentar ainda mais a segurança alimentar, os operadores estão adotando práticas como o uso de massas pré-assadas embaladas e utensílios dedicados para evitar contato cruzado. À medida que os comensais se acostumam com essas ofertas, isso não apenas impulsiona as vendas dos restaurantes, mas também estimula a demanda no varejo, impulsionando a expansão geral do mercado.

Análise Geográfica

Em 2025, a América do Norte comandou uma participação de mercado de 37,19%, impulsionada pela rotulagem em conformidade com a FDA, ampla disponibilidade de freezers e liderança de restaurantes de serviço rápido que implantam massa certificada em todo o país. Os consumidores dos EUA gastam USD 5-7 em opções congeladas e USD 8-12 em opções frescas, refletindo a disposição de pagar um prêmio por alternativas sem glúten. Com a prevalência da doença celíaca em torno de 1%, surge uma base médica consistente, impulsionando a demanda por produtos sem glúten. O Canadá espelha essas regulamentações, facilitando transações transfronteiriças mais suaves e garantindo a consistência dos produtos, enquanto a adoção no México é principalmente centrada em áreas urbanas, com demanda concentrada em áreas metropolitanas onde a conscientização e a acessibilidade são maiores.

A Europa se beneficia da harmonização do Regulamento 828/2014 e conta com uma demografia diagnosticada substancial. Notavelmente, no Reino Unido, os gastos sem glúten atingiram GBP 3,3 bilhões em 2025, sublinhando a forte base de consumidores da região e a crescente preferência por opções sem glúten. A Dr. Schär está canalizando EUR 28 milhões para triplicar sua produção de couve-flor na Itália, Espanha e Alemanha, visando os estimados 800.000 indivíduos celíacos da Alemanha e atendendo à crescente demanda por produtos inovadores sem glúten. Embora a burocracia relacionada ao Brexit tenha introduzido custos, isso não diminuiu o consumo no Reino Unido, onde os produtos sem glúten permanecem amplamente disponíveis. A Escandinávia e o Benelux relatam alto consumo per capita, impulsionado por forte conscientização e cadeias de suprimentos estabelecidas, mas a Europa Oriental ainda está em sua infância, com infraestrutura limitada e menor conscientização do consumidor.

A Ásia-Pacífico lidera com um robusto CAGR de 7,18%, impulsionado pela implementação do Capítulo 2.14 pela FSSAI da Índia e por consumidores chineses abastados que compram produtos congelados em plataformas como Tmall e JD.com. O mercado de massa de pizza sem glúten vê expansão adicional com o desenvolvimento da cadeia de frio e uma presença crescente de redes de serviço rápido ocidentais em cidades como Jacarta, Bangcoc e Manila. O Japão e a Austrália, com suas regulamentações rigorosas e presença abrangente nas prateleiras, destacam nichos maduros. Na América Latina, o Brasil e a Argentina lideram o crescimento, graças à Lei ANVISA 10.674 e à estipulação de 10 ppm da ANMAT. Enquanto isso, o Oriente Médio ganha tração, impulsionado pela regulamentação GSO 1021 da SFDA saudita que protege as importações certificadas. Apesar das deficiências da cadeia de frio que dificultam o crescimento em áreas rurais profundas, os mercados urbanos premium garantem a ascensão global do mercado de massa de pizza sem glúten.

Cenário Competitivo

Os principais players, incluindo Dr. Schär, Udi's da Conagra, Rich Products e Schwan's, dominam um mercado moderadamente fragmentado. Esses participantes estabelecidos operam linhas dedicadas sem glúten, auditadas pelos protocolos GFCO ou NSF, garantindo que atendam aos limites de <10 ppm. Essa conformidade lhes garante posições privilegiadas nos principais supermercados, permitindo que mantenham uma forte posição no mercado. Com fluxos de caixa robustos, esses líderes investem em equipamentos de extrusão de alta umidade, permitindo-lhes replicar a mastigação semelhante ao trigo e ampliar o alcance das massas de pizza sem glúten. Esses investimentos não apenas melhoram a qualidade do produto, mas também ajudam a atender à crescente demanda do consumidor por alternativas sem glúten.

Disruptores como Caulipower, Simple Mills e Cappello's alavancam narrativas centradas em tendências voltadas para plantas e rótulo limpo. Reconhecendo o potencial, empresas de private equity fizeram movimentos estratégicos: Urban Farmer e Paine Schwartz adquiriram a Caulipower em 2025, canalizando rapidamente fundos para pesquisa e desenvolvimento, logística direta ao consumidor e desenvolvimento de SKUs enriquecidos com proteínas. Esses esforços permitiram que a Caulipower expandisse seu portfólio de produtos e fortalecesse sua presença no mercado. Enquanto isso, a Flowers Foods ganhou destaque com sua aquisição de USD 795 milhões da Simple Mills, garantindo ativos que ostentam verificação Não-UPF, uma característica altamente valorizada pelos varejistas. Essa aquisição permitiu que a Flowers Foods aproveitasse a crescente preferência do consumidor por produtos minimamente processados e voltados para a saúde.

Neste cenário competitivo, tecnologia e certificação desempenham papéis fundamentais. As patentes sobre parâmetros de extrusão, sequências de desidratação e curvas de congelamento servem como barreiras contra a imitação, garantindo que as empresas possam proteger seus processos proprietários. Concomitantemente, os selos de terceiros fornecem uma referência rápida para garantia de segurança, construindo a confiança do consumidor e a credibilidade da marca. As padarias regionais, experimentando receitas de mandioca ou arroz fermentado, primeiro testam suas ofertas em feiras de produtores, infundindo diversidade cultural em seus produtos e avaliando o interesse do consumidor antes de escalar a produção. À medida que as plataformas de private equity miram marcas locais para aquisição, uma onda de consolidação se aproxima, prometendo diversificar ainda mais o mercado de massa de pizza sem glúten, ao mesmo tempo em que permite que marcas menores acessem redes de distribuição e recursos mais amplos.

Líderes do Setor de Massa de Pizza Sem Glúten

Dr. Schär AG/SPA

Conagra Brands

Rich Products Corp.

Venice Bakery

Caulipower

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Flowers Foods finalizou sua compra de USD 795 milhões da Simple Mills, garantindo USD 240 milhões em vendas líquidas. Essa aquisição também permite que a Flowers Foods amplie sua rede de distribuição, aumentando sua presença no mercado e fortalecendo seu portfólio de produtos.

- Outubro de 2024: O Papa John's ampliou suas ofertas de massa de pizza sem glúten, agora elaboradas a partir de grãos antigos. A empresa também investiu em treinamento de pessoal e equipamentos de produção dedicados para essa linha.

- Setembro de 2024: Em resposta à orientação atualizada de rotulagem de alérgenos da FDA, o setor manifestou preocupações, enfatizando a necessidade de divulgações de glúten mais transparentes. As partes interessadas argumentam que uma rotulagem mais clara é essencial para garantir a segurança do consumidor e atender à crescente demanda por informações detalhadas sobre alérgenos, particularmente para indivíduos com sensibilidades ao glúten ou doença celíaca.

Escopo do Relatório do Mercado Global de Massa de Pizza Sem Glúten

As massas de pizza sem glúten são definidas como bases de pizza feitas sem trigo, cevada, centeio ou outros ingredientes contendo glúten, utilizando tipicamente farinhas e amidos alternativos, como arroz, milho, amêndoa ou batata. O escopo do mercado inclui tipo de produto, forma, uso final e geografia. Por tipo de produto, o mercado é segmentado em massas de farinha de arroz, massas à base de couve-flor, massas de grãos antigos e outros tipos de massas de pizza. Com base na forma, o mercado é segmentado em massa congelada e massa fresca. Com base no uso final, o mercado é segmentado em HoReCa e varejo. O relatório fornece uma análise detalhada das principais economias da América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

| Massas de Farinha de Arroz |

| Massas à Base de Couve-Flor |

| Massas de Grãos Antigos |

| Outros Tipos |

| Massa Congelada |

| Massa Fresca |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Mercearias | |

| Lojas de Varejo Online | |

| Outros Varejistas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| Itália | |

| Polônia | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Massas de Farinha de Arroz | |

| Massas à Base de Couve-Flor | ||

| Massas de Grãos Antigos | ||

| Outros Tipos | ||

| Por Forma | Massa Congelada | |

| Massa Fresca | ||

| Por Usuário Final | HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Varejistas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Polônia | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de massa de pizza sem glúten?

O tamanho do mercado de massa de pizza sem glúten é avaliado em USD 4,03 bilhões em 2026 e tem previsão de atingir USD 5,23 bilhões até 2031.

Qual região lidera o mercado atualmente?

A América do Norte detém a maior participação de 37,19% em 2025, apoiada por forte supervisão regulatória e ampla disponibilidade de produtos.

Qual tipo de produto está crescendo mais rapidamente?

As massas à base de couve-flor devem registrar um CAGR de 6,84% até 2031, beneficiando-se da demanda por produtos à base de plantas e rótulo limpo.

Por que as massas sem glúten custam mais do que as bases de pizza convencionais?

Elas dependem de farinhas especializadas, linhas de produção dedicadas e certificação de terceiros, o que aumenta os custos de fabricação em aproximadamente 2 a 2,5 vezes.

Página atualizada pela última vez em: