Tamanho e Participação do Mercado de Serviços de Wireline

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.64% CAGR |

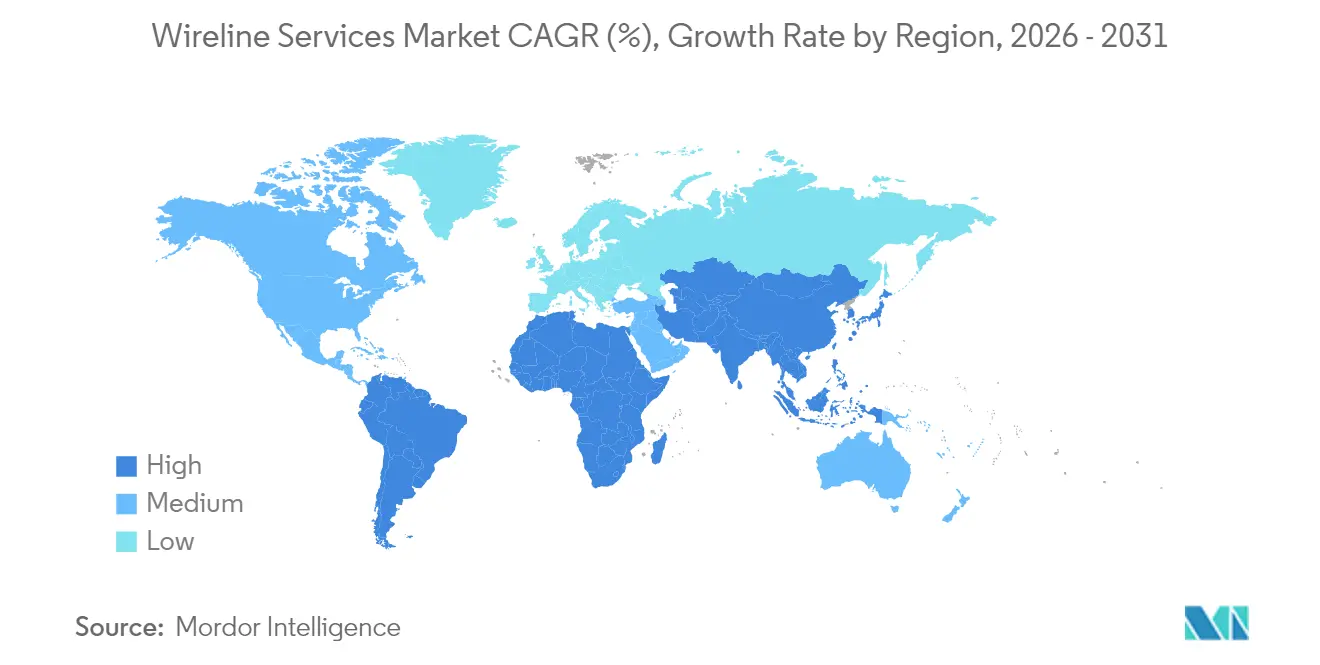

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Wireline por Mordor Intelligence

O tamanho do Mercado de Serviços de Wireline foi avaliado em USD 13,86 bilhões em 2025 e estima-se que cresça de USD 15,06 bilhões em 2026 para atingir USD 22,78 bilhões até 2031, a uma CAGR de 8,64% durante o período de previsão (2026-2031).

Os principais motores desse crescimento são o forte investimento offshore em águas profundas, a adoção mais ampla de linhas elétricas de fibra óptica e a difusão de projetos de transformação digital. Os operadores estão realocando orçamentos de trabalhos de completação pontuais para programas repetíveis de intervenção e monitoramento que aumentam a recuperação final sem perfurar novos poços. A demanda é especialmente alta por ferramentas de perfilagem de alta precisão e transmissão de dados em tempo real, capazes de fornecer medições confiáveis em poços de alcance estendido e de alta pressão. A vantagem competitiva está cada vez mais baseada em geonavegação habilitada por IA e controle autônomo de fundo de poço, permitindo que as empresas de serviços encurtem os ciclos de tomada de decisão e entreguem maior eficiência de produção. A mudança tecnológica favorece fornecedores com propriedade intelectual robusta e presença logística global, ao mesmo tempo que intensifica as pressões de custo sobre os especialistas regionais.

Principais Conclusões do Relatório

- Por tipo, a linha elétrica liderou com 64,60% de participação na receita em 2025, enquanto o slickline permaneceu preferido em termos de custo para tarefas mecânicas de nicho.

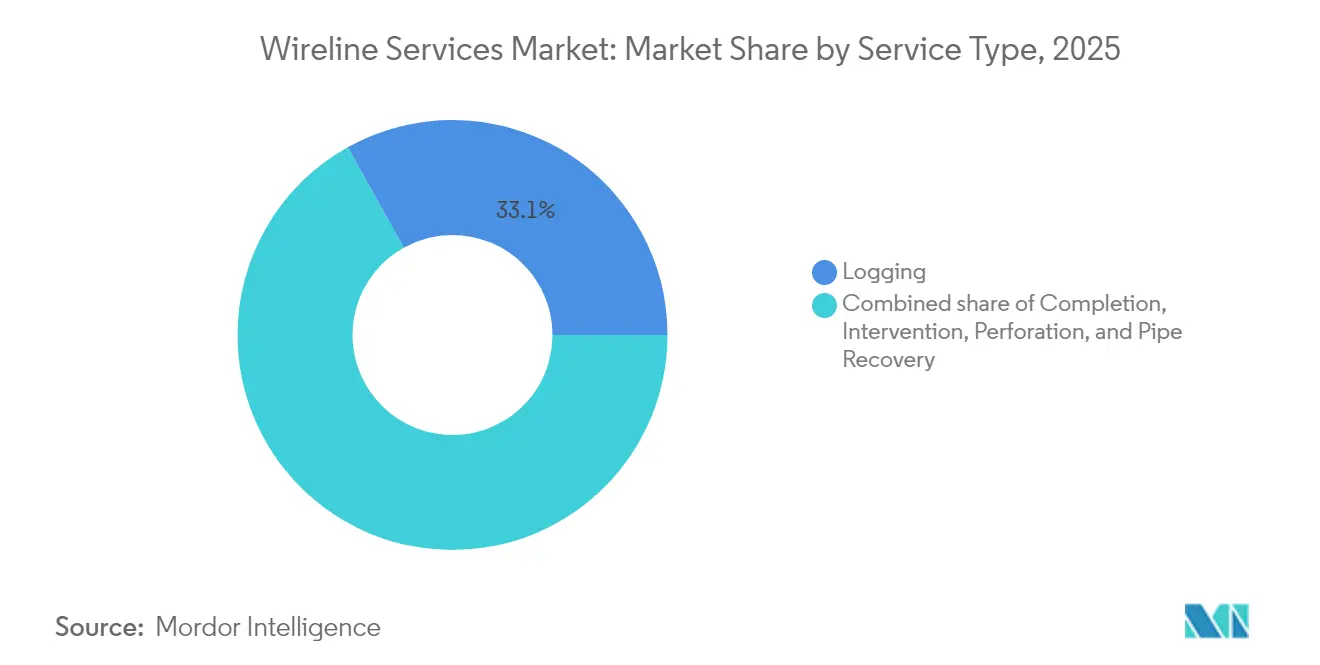

- Por serviço, a intervenção superou todas as demais categorias, com uma CAGR de 9,60% até 2031, e a perfilagem reteve 33,10% da participação do mercado de serviços de wireline em 2025.

- Por condição do poço, as aplicações em poço revestido detinham 59,30% da participação do mercado de serviços de wireline em 2025 e têm previsão de crescer a uma CAGR de 8,84% até 2031.

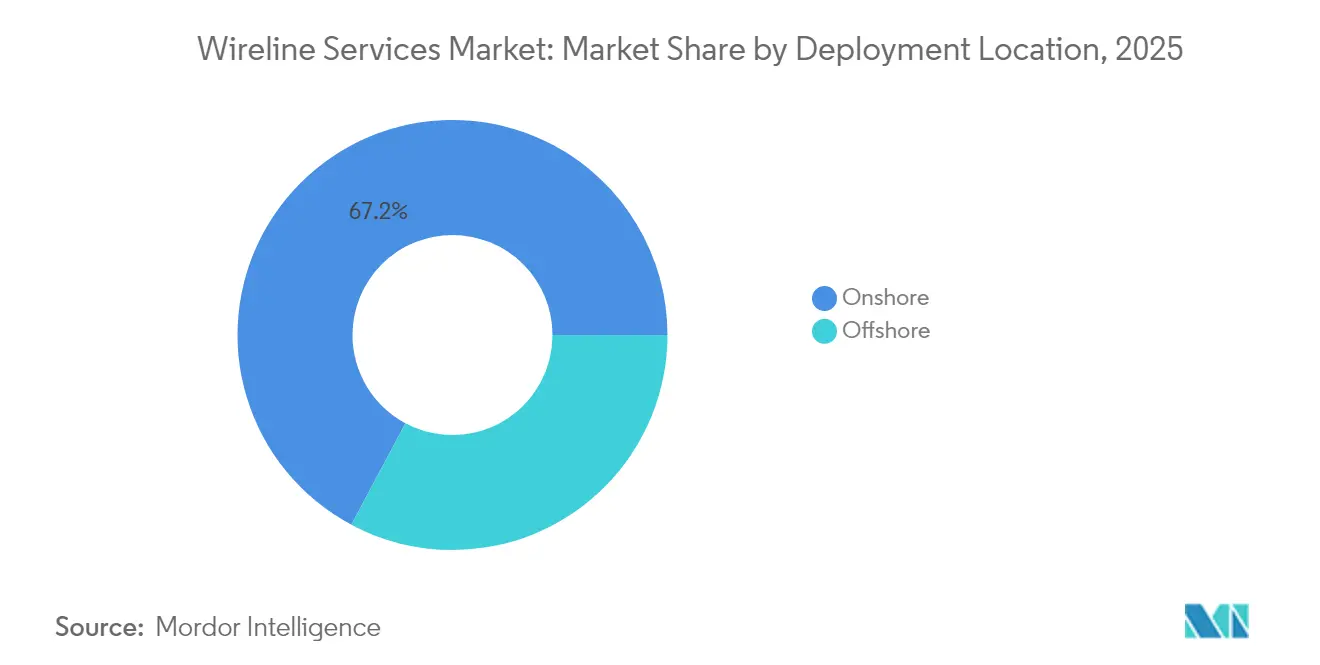

- Por local de implantação, prevê-se que a atividade offshore suba a uma CAGR de 10,05%, mesmo com a atividade onshore ainda representando 67,20% dos gastos de 2025.

- Por região, a América do Sul lidera a tabela de crescimento com CAGR de 9,72%, enquanto a América do Norte respondeu por 36,20% da receita de 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Serviços de Wireline

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade crescente de poços e demanda por perfilagem de alta precisão | 2.10% | Global, com concentração na América do Norte e MENA | Médio prazo (2-4 anos) |

| Retomada do CAPEX offshore em águas profundas/ultraprofundas | 1.80% | Regiões offshore globais, lideradas pela América do Sul e África | Longo prazo (≥ 4 anos) |

| Necessidade crescente de monitoramento de reservatórios em campos maduros | 1.40% | América do Norte, MENA, Mar do Norte | Curto prazo (≤ 2 anos) |

| Adoção de slickline digital habilitando dados em tempo real | 1.20% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Programas de rejuvenescimento de campos maduros liderados por NOCs (MENA) | 0.90% | Região MENA, com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de sensores de fundo de poço miniaturizados (micro-wireline) | 0.60% | Global, líderes tecnológicos na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade crescente de poços e demanda por perfilagem de alta precisão

Laterais de xisto além de 3 km e poços offshore de alto ângulo requerem precisão inferior a um metro na avaliação de formações. Plataformas de geonavegação baseadas em IA, como o Neuro da SLB, podem executar até 25 correções autônomas de trajetória por poço, mantendo a broca nas zonas de alta produtividade que a navegação convencional não alcançaria. Algoritmos de aprendizado de máquina classificam litologia com 92,7% de acurácia balanceada, reduzindo horas dos ciclos de interpretação. A maior precisão eleva diretamente os fatores de recuperação em formações heterogêneas, tornando os dados de wireline indispensáveis para o planejamento do desenvolvimento de campos. As empresas de serviços com suítes analíticas proprietárias estão, portanto, conquistando contratos premium.

Retomada do CAPEX offshore em águas profundas/ultraprofundas

O pré-sal brasileiro e o bloco Stabroek da Guiana ancoram o novo ciclo offshore. A Petrobras adjudicou um pacote de serviços integrados de USD 800 milhões que inclui wireline HPHT complexo, evidenciando as barreiras técnicas de entrada. Os reguladores dos Estados Unidos exigem agora verificação por terceiros para novas ferramentas HPHT, o que eleva os custos de conformidade, mas melhora a segurança. As diárias em águas profundas para equipes e ativos de wireline são 40–60% superiores às de seus equivalentes onshore, impulsionando as margens dos fornecedores com equipamentos certificados. As demandas de treinamento são elevadas, pois os envelopes de pressão superam 20.000 psi, restringindo o campo a um pequeno grupo de fornecedores globais.[1]Agência dos Estados Unidos de Segurança e Fiscalização Ambiental (Bureau of Safety and Environmental Enforcement), "Regra Final: Controle de Poços de Alta Pressão e Alta Temperatura," federalregister.gov

Necessidade crescente de monitoramento de reservatórios em campos maduros

Os ativos de xisto da América do Norte e os carbonatos do Oriente Médio estão em meia-vida, levando os operadores a se concentrarem em ganhos de produção constantes em vez de exploração greenfield. O sensoriamento distribuído por fibra óptica instalado durante as operações em poço revestido fornece agora curvas de temperatura e pressão em tempo real ao longo de todo o poço. A ADNOC relatou aumento de 15–25% na produção após combinar monitoramento contínuo com intervenções direcionadas. As rotinas de IA generativa extraem décadas de arquivos de poços em minutos, reduzindo o tempo de engenharia em 70% e apoiando planos de remediação dimensionados adequadamente. Esses resultados transformam os contratos de wireline de trabalhos esporádicos em parcerias de desempenho plurianuais.[2]ADNOC, "Atualização do Programa de Recuperação Avançada de Petróleo," adnoc.ae

Adoção de slickline digital habilitando dados em tempo real

O slickline de fibra óptica elimina a lacuna de dados unidirecional do cabo mecânico. O ExpressFiber da Halliburton e o SureCONNECT FE da Baker Hughes transmitem informações de alta resolução do fundo do poço para centros de operações remotas, reduzindo o pessoal in loco em até 50%. As equipes de completação executam agora diagnósticos de perforação e de acumulação de pressão em uma única operação, economizando 30–50% do tempo de torre. Operadores em bacias não convencionais creditam a esses sistemas maior eficiência de agrupamento durante os estágios de fraturamento hidráulico. O caso de negócios é mais forte onde as taxas de sonda e as penalidades por tempo improdutivo são mais elevadas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo restringindo orçamentos de E&P | -1.50% | Global, com impacto particular nas operações de xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de descarbonização/ESG | -0.80% | Europa, América do Norte, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de equipes qualificadas de wireline de alta pressão | -0.60% | Global, aguda em operações offshore e HPHT | Longo prazo (≥ 4 anos) |

| Oferta limitada de fio ultra-HPHT resistente à corrosão | -0.40% | Global, afetando projetos em águas profundas e geotérmicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço do petróleo restringindo orçamentos de E&P

Quando o Brent cai abaixo de USD 65 por barril, as pequenas empresas de E&P reduzem os gastos discricionários quase imediatamente. A intervenção por wireline está entre os primeiros itens adiados, pois seu impacto na produção é menos visível do que o da perfuração. Embora contratos baseados em desempenho e modelos de preços variáveis mitiguem o impacto, a demanda por serviços ainda pode flutuar em 20–30% dentro de um trimestre. As grandes companhias petrolíferas integradas priorizam agora o fluxo de caixa livre, resultando em cronogramas de completação mais enxutos que comprimem os volumes de wireline de base durante as recessões.[3]Agência de Informação de Energia dos Estados Unidos (Energy Information Administration), "Perspectiva de Energia de Curto Prazo," eia.gov

Regulamentações rigorosas de descarbonização/ESG

As novas regras de metano nos Estados Unidos exigem detecção trimestral de vazamentos, o que acrescenta operações de inspeção, mas também aumenta a burocracia de conformidade e as despesas de certificação de equipamentos. O Canadá está avançando em direção a uma redução de 35% nas emissões abaixo dos níveis de 2019, uma política que poderia limitar a produção futura das areias betuminosas. A Europa está apertando os limites de queima e os limiares de intensidade de carbono, tornando alguns projetos offshore economicamente inviáveis. Essas pressões podem redirecionar o capital para oportunidades de menor teor de carbono, reduzindo a utilização geral de wireline nas bacias mais maduras.[4]Agência de Proteção Ambiental dos Estados Unidos (Environmental Protection Agency), "Normas de Desempenho para Instalações de Petróleo Bruto e Gás Natural," epa.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Linha Elétrica Amplia a Lacuna Digital

O segmento de linha elétrica capturou 64,60% da receita de 2025 e está crescendo a uma CAGR de 9,12%. Essa liderança decorre da telemetria em tempo real, dos núcleos de fibra óptica de alta largura de banda e da compatibilidade com pacotes de perfilagem multifísica. Em contraste, o slickline mantém valor para tarefas mecânicas simples e trabalhos de baixo custo em campos maduros, mas tem dificuldade em atender às necessidades de dados de precisão em poços complexos. Os sistemas elétricos digitais carregam agora módulos DAS e DTS que produzem terabytes de informações contínuas do poço. Aliado à análise orientada por IA, os operadores podem ajustar a profundidade de perforação ou a mistura de fluidos enquanto a ferramenta ainda está no fundo do poço, reduzindo o tempo improdutivo e aumentando a eficácia da estimulação. Ao longo do período de previsão, espera-se que a automação de fluxo de trabalho e o controle autônomo de fundo de poço direcionem mais trabalhos para a linha elétrica, reforçando sua posição central no mercado de serviços de wireline.

Os fornecedores de linha elétrica também se beneficiam de conjuntos de ferramentas padronizadas que aceleram a montagem na sonda e reduzem o número de pessoas. Os pipelines de dados baseados em nuvem enviam registros para equipes de ativos remotas em minutos, encurtando os ciclos de análise e reduzindo os custos de pessoal itinerante. Muitas companhias petrolíferas nacionais incorporam agora cláusulas de dados em tempo real em documentos de licitação, tornando a capacidade elétrica um requisito mínimo de entrada. O slickline persistirá em poços terrestres de baixa pressão e para a recuperação de medidores, porém sua participação deve diminuir gradualmente à medida que os custos da fibra óptica caem e o slickline digital ganha espaço.

Por Tipo de Serviço: Intervenção Conquista a Coroa do Crescimento

Os serviços de intervenção estão projetados para crescer a uma CAGR de 9,60%, superando todas as demais categorias, mesmo que a perfilagem ainda tenha comandado 33,10% da participação do mercado de serviços de wireline em 2025. Os operadores estão redirecionando recursos para manutenção de produção, squeeze de cimento e trabalhos de isolamento zonal que prolongam a vida útil do campo. Em xisto maduro, um refrac bem-sucedido de plug-and-perf pode aumentar a produção em 15–30% a uma fração do custo de perfurar um novo poço. As campanhas de intervenção utilizam cada vez mais mecanismos de decisão com dados ao vivo que otimizam o tratamento em tempo real, fortalecendo ainda mais a proposta de valor.

A perfilagem permanece crítica no início da perfuração e durante o gerenciamento de reservatórios, mas o volume de novas perfurações está moderando em várias bacias. As operações de completação enfrentam pressão nas margens à medida que os projetos de plug-and-perf se tornam padronizados. A recuperação de tubulação e a pesca permanecem de nicho, porém essenciais quando o colapso do revestimento ou a tubulação presa ameaçam o abandono. Em conjunto, a mudança rumo à otimização contínua sustenta a perspectiva de expansão superior da intervenção no âmbito mais amplo do mercado de serviços de wireline.

Por Tipo de Poço: Programas em Poço Revestido Dominam a Receita Recorrente

O trabalho em poço revestido detinha 59,30% da receita de 2025, expandindo-se a uma robusta CAGR de 8,84%. Poços maduros demandam perfilagem de produção frequente, criação de perfis de saturação e avaliação de cimento, todos dependentes de instrumentos de poço revestido. Os engenheiros de reservatórios valorizam a capacidade de correlacionar conjuntos de dados de séries temporais e identificar rapidamente irrupções de água ou eventos de coning de gás. Sistemas de fibra permanente instalados atrás do revestimento fornecem monitoramento 24/7, transformando os poços em geradores automatizados de dados.

Os serviços em poço aberto permanecem indispensáveis para avaliação de formações e amostragem de fluidos em novos poços. No entanto, como cada nova perfuração gera múltiplos trabalhos subsequentes em poço revestido ao longo de sua vida econômica, a oportunidade recorrente favorece amplamente o último. Os avanços em ferramentas de porosidade e densidade através do revestimento agora permitem leituras precisas mesmo com múltiplas colunas de revestimento, preservando a qualidade do registro de poço aberto após a completação. Esses ganhos tecnológicos sustentam a força de longo prazo das soluções em poço revestido no mercado de serviços de wireline.

Por Local de Implantação: Offshore Conquista o Prêmio de Crescimento

Os gastos offshore devem crescer a uma CAGR de 10,05%, em comparação a uma linha de base de 67,20% de participação onshore. Projetos em águas profundas acima de 1.500 m de profundidade dependem de sistemas de guincho especializados, válvulas de segurança de dupla redundância e fio resistente à corrosão classificado para 200 °C. O Escritório de Segurança e Fiscalização Ambiental (Bureau of Safety and Environmental Enforcement) exige agora validação independente de qualquer nova ferramenta HPHT para águas dos Estados Unidos, reforçando as elevadas barreiras de entrada. Os elevados custos de mobilização e a disponibilidade limitada de embarcações elevam as margens de serviço acima das das operações terrestres.

As campanhas onshore continuam a se padronizar por meio de controle remoto e perfuração em lote, comprimindo os tempos de ciclo. O planejamento orientado por IA reduz o tempo de inatividade da sonda em até 30%, ao mesmo tempo que reduz as horas de serviço e melhora a previsibilidade operacional. Consequentemente, embora os volumes onshore superem em muito os offshore, o poder de precificação e a diferenciação técnica permanecem mais fortes nas águas profundas, sustentando seu prêmio de crescimento no mercado de serviços de wireline.

Análise Geográfica

A participação dominante de 36,20% da América do Norte em 2025 reflete seu inigualável número de sondas e alta adoção de serviços de perfilagem digital. Os operadores continuam a executar geonavegação assistida por IA e centros de operações remotas que extraem 30% mais eficiência de cada equipe. O Golfo do México dos Estados Unidos busca reservatórios mais profundos, mas a escassez de mão de obra e os rigorosos controles de metano elevam os custos operacionais. A proposta canadense de limite de 35% nas emissões pode restringir a expansão das areias betuminosas, deslocando a demanda por serviços para inspeção de integridade em vez de implantação de novos poços.

A América do Sul oferece a história de crescimento mais atraente. As colunas de carbonatos do pré-sal do Brasil podem ultrapassar 8.000 m de profundidade medida e 20.000 psi de pressão de fundo de poço, tornando cada operação de wireline tecnicamente exigente e altamente remuneradora. A Petrobras agora agrupa perfilagem, intervenção e monitoramento sob alianças de longo prazo que favorecem fornecedores com histórico comprovado em ultra-HPHT. O xisto Vaca Muerta da Argentina espelha a perfuração em pad da América do Norte, mas ainda fica aquém no número de poços, deixando espaço significativo para a adoção de wireline à medida que a infraestrutura amadurece.

Europa e Ásia-Pacífico crescem a um ritmo de um dígito médio sob a sombra das metas de emissões líquidas zero. O Mar do Norte da Noruega otimiza ativos maduros por meio de registros de saturação em poço revestido calibrados por sísmica 4D, enquanto as bacias de Bohai e do Mar do Sul da China investem em segurança energética doméstica, abrindo licitações para frotas de perfilagem avançada. O Oriente Médio permanece um bastião de volume, impulsionado pelas renovações de campos maduros da ADNOC e pela nova iniciativa offshore do Kuwait. A África apresenta resultados mistos: as descobertas da Namíbia iluminam as perspectivas, enquanto questões de segurança limitam a atividade em partes da África Ocidental.

Cenário Competitivo

O mercado de serviços de wireline apresenta consolidação moderada, com SLB, Halliburton e Baker Hughes detendo coletivamente uma participação de mercado global de 60–65%. Sua vantagem baseia-se em ecossistemas digitais proprietários, centros de manutenção mundiais e uma base instalada de equipamentos certificados de ultra-alta pressão e alta temperatura (HPHT). O sistema Neuro™ da SLB registrou 25 correções automáticas de trajetória no Equador sem intervenção humana em tempo real, sinalizando uma mudança em direção a operações autônomas. O ExpressFiber da Halliburton e o SureCONNECT FE da Baker Hughes incorporam sensores de fibra óptica diretamente no cabo, possibilitando transmissão de dados em nível de milissegundo e controle autônomo de ferramentas.

Os especialistas regionais ainda capturam trabalhos locais onde se aplicam regras de conteúdo nacional, mas as barreiras de capital para equipamentos em águas profundas e de alta temperatura estão aumentando. As disputas por participação de mercado agora dependem de análise, conectividade em nuvem e integração de serviços, em vez de simples quantidade de ativos. A aquisição da Datagration pela Weatherford demonstra como os incumbentes estão adquirindo talentos em software para permanecer relevantes no setor de serviços de wireline em evolução. Espera-se que a atividade contínua de fusões e aquisições orientada ao aprimoramento das capacidades digitais continue à medida que as empresas de serviços fortalecem suas propostas de valor orientadas por dados.

Líderes do Setor de Serviços de Wireline

Schlumberger Limited

Baker Hughes Company

Weatherford International PLC

Halliburton Company

NOV Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SLB obteve um contrato de perfuração em águas profundas habilitado por IA que expande a implantação autônoma de wireline em reservatórios complexos.

- Abril de 2025: A Halliburton ganhou um contrato de construção de múltiplos poços da Rhino Resources na Bacia Orange da Namíbia, abrangendo escopos de wireline de exploração e avaliação.

- Dezembro de 2024: A SLB introduziu a geonavegação autônoma Neuro™ após 25 mudanças de trajetória bem-sucedidas em um projeto piloto no Equador.

- Setembro de 2024: A Weatherford adquiriu a Datagration, fortalecendo sua suíte de dados em tempo real e análises.

Escopo do Relatório Global do Mercado de Serviços de Wireline

O relatório do mercado de serviços de wireline inclui:

| Linha Elétrica |

| Slickline |

| Completação |

| Intervenção |

| Perfilagem |

| Perforação |

| Recuperação de Tubulação |

| Poço Aberto |

| Poço Revestido |

| Onshore |

| Offshore |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Noruega | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Linha Elétrica | |

| Slickline | ||

| Por Tipo de Serviço | Completação | |

| Intervenção | ||

| Perfilagem | ||

| Perforação | ||

| Recuperação de Tubulação | ||

| Por Tipo de Poço | Poço Aberto | |

| Poço Revestido | ||

| Por Local de Implantação | Onshore | |

| Offshore | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Noruega | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de wireline?

O setor foi avaliado em USD 15,06 bilhões em 2026 e projeta-se que atinja USD 22,78 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de serviços de wireline?

Os serviços de intervenção lideram o crescimento com uma CAGR de 9,60% até 2031.

Por que as ferramentas de linha elétrica são preferidas ao slickline em novos projetos?

As linhas elétricas fornecem transmissão de dados em tempo real e suportam perfilagem habilitada por IA, capacidades que o slickline mecânico não possui.

Qual região oferece a maior oportunidade de crescimento?

A América do Sul, impulsionada pelo pré-sal do Brasil e pelo Vaca Muerta da Argentina, deve crescer a uma CAGR de 9,72% até 2031.

Como as regulamentações ESG estão afetando a demanda por wireline?

Regras mais rigorosas de metano e carbono aumentam os custos de conformidade e podem restringir a atividade de perfuração, moderando o volume de serviços em algumas bacias maduras.

Quem são os principais players no mercado de serviços de wireline?

SLB, Halliburton e Baker Hughes controlam conjuntamente cerca de dois terços da receita global, aproveitando plataformas digitais proprietárias e equipamentos HPHT certificados.

Página atualizada pela última vez em: