Tamaño y Cuota del Mercado de Puertas y Ventanas de UPVC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Puertas y Ventanas de UPVC por Mordor Intelligence

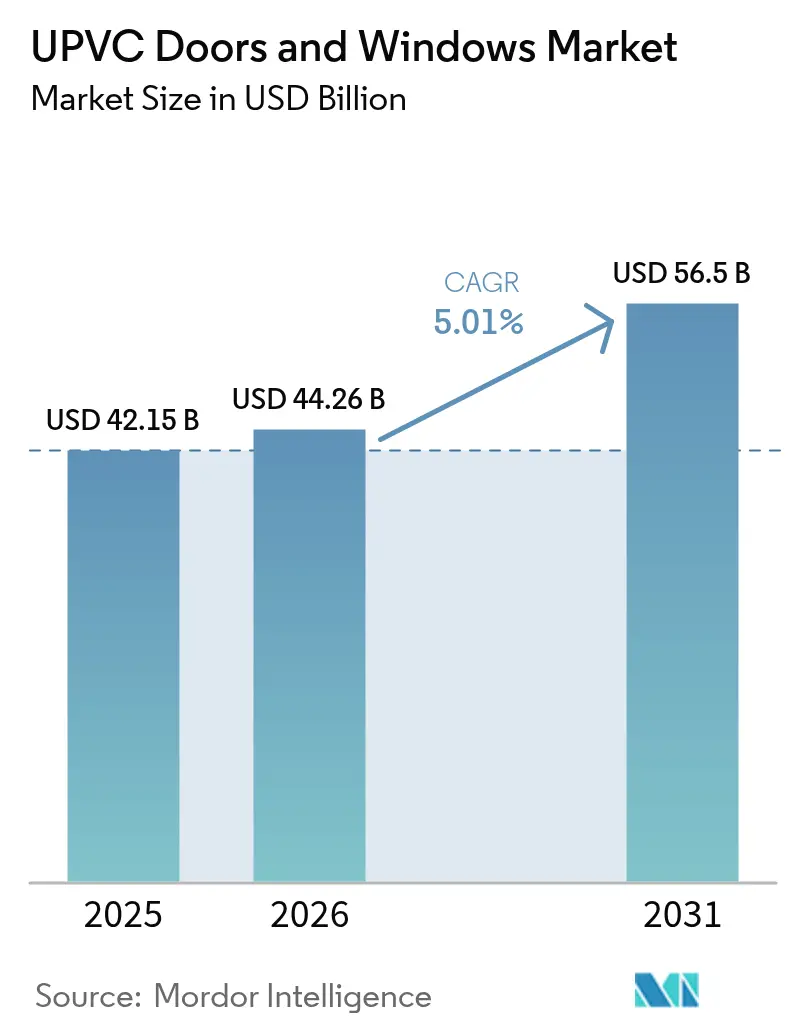

El tamaño del mercado de puertas y ventanas de UPVC fue valorado en 42,15 mil millones de USD en 2025 y se estima que crecerá desde 44,26 mil millones de USD en 2026 hasta alcanzar los 56,5 mil millones de USD en 2031, a una CAGR del 5,01% durante el período de previsión (2026-2031). Los estrictos códigos de eficiencia energética, sincronizados entre las grandes economías, posicionan los perfiles de UPVC como una opción convencional en lugar de una alternativa regional. La convergencia regulatoria, desde el requisito de emisión cero de la Unión Europea para los nuevos edificios en 2030 hasta las revisiones del Título 24 de California, establece una línea base global de rendimiento térmico que favorece los sistemas de UPVC de múltiples cámaras. La digitalización de la construcción refuerza esa demanda al hacer que los datos de rendimiento sean transparentes para los arquitectos, quienes cada vez más especifican productos que han demostrado reducir los costes operativos. Las cadenas de suministro se están adaptando, con capacidad de extrusión localizada que crece en regiones de alto crecimiento para proteger los márgenes de las fluctuaciones en los precios de la resina vinculadas a los mercados petroleros. Mientras tanto, los ciclos sostenidos de renovación en las economías maduras y la robusta actividad de construcción en nuevas obras en los mercados emergentes se combinan para proporcionar al mercado de puertas y ventanas de UPVC una base de demanda diversificada que reduce la ciclicidad.

Conclusiones Clave del Informe

- Por tipo de producto, las ventanas de UPVC capturaron el 61,10% de la cuota del mercado de puertas y ventanas de UPVC en 2025; se prevé que las puertas de UPVC registren una CAGR del 6,82% entre 2026 y 2031.

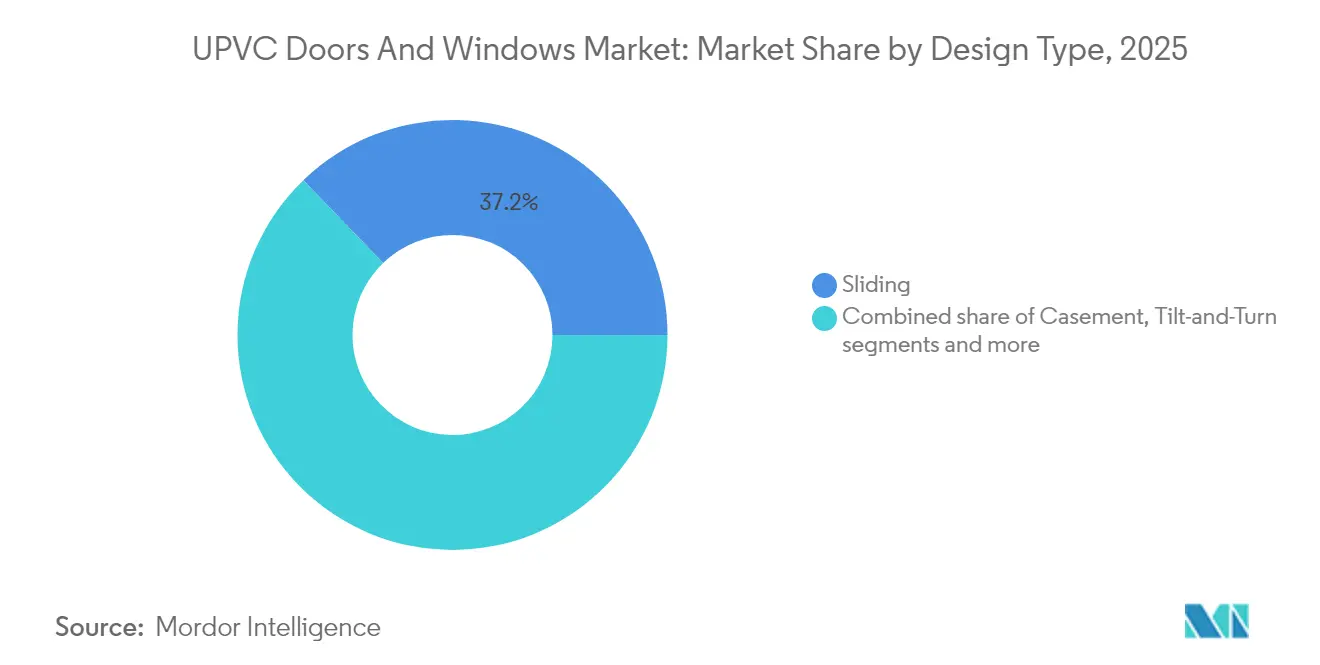

- Por diseño, las configuraciones correderas representaron el 37,20% de los ingresos en 2025, mientras que se proyecta que los sistemas oscilobatientes se expandan a una CAGR del 6,05% hasta 2031.

- Por instalación, el reemplazo y la renovación representaron el 55,20% del tamaño del mercado de puertas y ventanas de UPVC en 2025; la nueva construcción está proyectada para una CAGR del 5,21% hasta 2031.

- Por usuario final, el segmento residencial mantuvo el 68,12% de los ingresos en 2025, mientras que se espera que las instalaciones comerciales crezcan a una CAGR del 5,74% en el mismo horizonte.

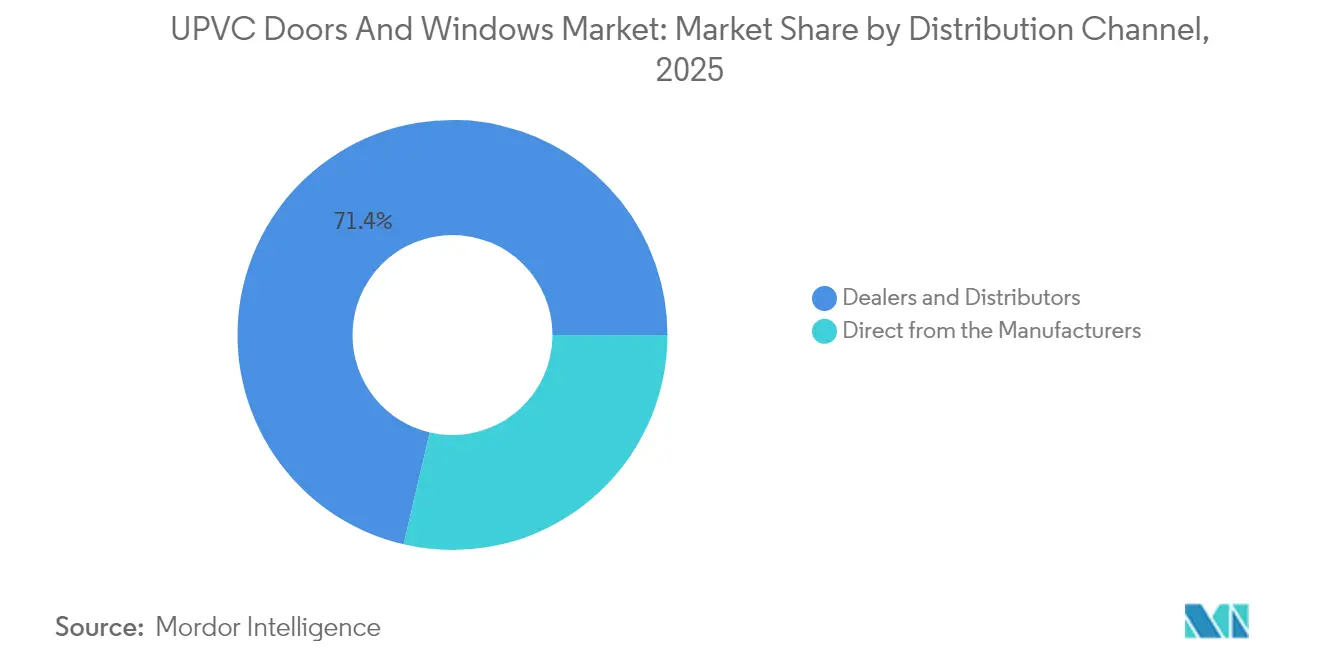

- Por canal de distribución, los distribuidores y comerciantes controlaron el 71,35% de los ingresos de 2025 y están en camino de una CAGR del 6,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Puertas y Ventanas de UPVC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Códigos Obligatorios de Eficiencia Energética en Viviendas de Nueva Construcción | +1.2% | Global, con la UE y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Gasto Creciente en Renovación Urbana de Ingresos Medios en APAC | +0.8% | Núcleo de APAC, con expansión a mercados emergentes | Largo plazo (≥ 4 años) |

| Conversiones Pospandemia de Oficinas en el Hogar en América del Norte | +0.6% | América del Norte, con impacto secundario en Europa | Corto plazo (≤ 2 años) |

| Incentivos de Seguros para Acristalamientos de Alta Resistencia al Impacto | +0.4% | Regiones costeras globalmente, concentradas en América del Norte | Mediano plazo (2-4 años) |

| Plataformas de Personalización Masiva Impulsadas por IA para Distribuidores | +0.3% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Esquemas Emergentes de Créditos de Carbono que Recompensan el UPVC con Alto Contenido Reciclado | +0.2% | Europa liderando, expandiéndose a América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Códigos Obligatorios de Eficiencia Energética en Viviendas de Nueva Construcción

Las regulaciones globales de construcción están convergiendo hacia estándares de rendimiento que solo pueden alcanzarse mediante perfiles de UPVC termorroto con múltiples cámaras. La Norma Future Homes del Reino Unido, vigente desde 2025, reduce el valor U máximo de las ventanas a 1,2 W/m²K, un cambio que obliga a los constructores a seleccionar sistemas avanzados de UPVC en lugar de marcos convencionales de doble acristalamiento[1]REHAU, "Future Homes Standard and Window U-Values," rehau.com. Umbrales de rendimiento comparables están siendo presentados en varios Estados Unidos, Canadá y la revisión de la Directiva de Eficiencia Energética de los Edificios de la Unión Europea, todos los cuales convierten colectivamente los presupuestos de cumplimiento en volumen predecible y de alto margen para el mercado de puertas y ventanas de UPVC. Los proveedores que puedan validar datos de simulación térmica de perfiles y obtener certificaciones tempranas están en posición de obtener primas de precio, mientras que los fabricantes que no se reestructuren enfrentan compresión de márgenes a medida que se acortan los ciclos normativos.

Gasto Creciente en Renovación Urbana de Ingresos Medios en APAC

El aumento demográfico de la clase media de Asia-Pacífico está remodelando la demanda de renovación. Los hogares en China, India y cinco grandes economías de la ASEAN destinan una proporción creciente de sus ingresos a la mejora de sus viviendas existentes, y las ventanas encabezan la lista de prioridades de eficiencia energética porque los costes de aire acondicionado representan hasta el 40% de las facturas de electricidad doméstica en las regiones tropicales. Las superficies de bajo mantenimiento del UPVC y su resistencia a los daños por termitas resuenan entre los propietarios acostumbrados a climas húmedos, creando una demanda sostenida para el mercado de puertas y ventanas de UPVC. Los distribuidores que combinan financiación de proyectos obtienen mayores tasas de cierre, lo que subraya la importancia de los ecosistemas de crédito al consumidor para desbloquear la demanda de renovación diferida en toda la región APAC.

Conversiones Pospandemia de Oficinas en el Hogar en América del Norte

El trabajo híbrido es ahora un patrón laboral estructural, no un arreglo provisional, y esta permanencia se está monetizando a través de reformas de oficinas en el hogar centradas en la iluminación natural, el confort acústico y el aislamiento. Los perfiles de UPVC integrados con unidades de vidrio aislante de triple hoja reducen la carga energética de los sistemas HVAC y reducen el ruido exterior en 45 dB, mejoras de rendimiento que se alinean con las métricas de productividad de los trabajadores citadas por los empleadores que ofrecen subsidios para oficinas en el hogar[2]Home Improvement Research Institute, "North American Renovation Outlook 2025," homeimprovementresearchinstitute.org. El efecto es un auge de la renovación que compensa los menores inicios de construcción de viviendas unifamiliares, amortiguando el volumen en América del Norte. Dada la preferencia regional por los canales de bricolaje, los fabricantes están ampliando el suministro de unidades preacristaladas dimensionadas para pasar por marcos de puertas estándar y facilitar la instalación en un solo viaje.

Incentivos de Seguros para Acristalamientos de Alta Resistencia al Impacto

Los escombros arrastrados por el viento representan el 70% de las reclamaciones de huracanes residenciales en la Costa del Golfo de los Estados Unidos, lo que lleva a las aseguradoras a subvencionar acristalamientos resistentes. Los programas en Luisiana y Florida ofrecen créditos de prima que van del 35% al 55% para ventanas certificadas según la norma FORTIFIED Gold. Dado que los marcos de UPVC pueden integrar unidades de vidrio aislante laminado sin corrosión galvánica, un riesgo para el aluminio, dominan las listas de especificaciones costeras. Esta alineación de la economía de transferencia de riesgos y la ciencia de materiales coloca al mercado de puertas y ventanas de UPVC en un ciclo virtuoso de subvenciones: a medida que más hogares instalan sistemas conformes, las pérdidas agregadas disminuyen, reforzando la lógica de suscripción detrás del incentivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad del Precio del UPVC Vinculada a la Resina Derivada del Petróleo | -0.6% | Global, con impacto particular en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Estrictos Códigos de Seguridad Contra Incendios en la Construcción de Edificios de Gran Altura | -0.4% | Centros urbanos globales, con aplicación más estricta en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente Rechazo ESG Contra los Polímeros Clorados | -0.5% | Europa y América del Norte liderando, con expansión global | Largo plazo (≥ 4 años) |

| Restricciones de Gestión de Residuos y Reciclaje para el UPVC al Final de su Vida Útil | -0.3% | Europa liderando los requisitos regulatorios, expandiéndose a otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del UPVC Vinculada a la Resina Derivada del Petróleo

Los precios de la resina de UPVC siguen los insumos de etileno y cloro derivados del petróleo, lo que lleva a variaciones trimestrales que superan el 20% cada vez que los futuros del crudo se disparan. Los fabricantes con contratos a plazo absorben parte de la volatilidad, aunque aun así repercuten incrementos de costes que hacen que la presupuestación de proyectos sea impredecible en los mercados emergentes sensibles al precio. La volatilidad reduce la competitividad en las licitaciones para grandes concursos públicos que fijan precios con 9 a 12 meses de anticipación, desviando temporalmente la demanda hacia el aluminio, donde los recargos por aleación son más transparentes.

Creciente Rechazo ESG Contra los Polímeros Clorados

Los compradores corporativos activos en la financiación de bonos verdes excluyen cada vez más los polímeros clorados de sus paletas de materiales. Los requisitos de la Etiqueta Ecológica Nordic Swan limitan los aditivos permitidos y exigen rutas documentadas al final de la vida útil, imponiendo cargas de cumplimiento a los proveedores de UPVC[3]Nordic Swan Ecolabel, "Window and Door Material Criteria," nordicswanecolabel.org. Aunque iniciativas de reciclaje como VinylPlus mitigan la percepción, los comités ESG siguen siendo cautelosos, ralentizando las aprobaciones de especificaciones en proyectos comerciales financiados mediante préstamos vinculados a la sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Puertas Aceleran mientras las Ventanas Mantienen la Escala

Las ventanas de UPVC ostentaron una participación dominante del 61,10% en el mercado de puertas y ventanas de UPVC en 2025, una posición de liderazgo arraigada en décadas de mejoras térmicas impulsadas por normativas y la familiaridad de los propietarios con las variantes abatibles, de manivela y correderas. Los ingresos del segmento crecieron de manera constante a medida que las configuraciones con múltiples acristalamientos elevaron los precios de venta promedio más rápido que los costos de extrusión, lo que permitió a los fabricantes ampliar los márgenes brutos mientras mantenían la accesibilidad de precios frente a los compuestos revestidos de madera. Se prevé que el tamaño del mercado de puertas y ventanas de UPVC para ventanas se expanda a un ritmo sostenido a medida que las renovaciones de edificios urbanos de mediana altura especifiquen unidades de triple acristalamiento para cumplir con los estándares de eficiencia energética posteriores a 2025.

Las puertas de UPVC, aunque menores en volumen, están proyectadas para alcanzar una CAGR del 6,82% hasta 2031, impulsadas por fachadas comerciales y ampliaciones de patios residenciales que demandan paneles grandes y térmicamente estables. El cumplimiento del acristalamiento de seguridad con los grados de resistencia al robo EN 1627 impulsó el valor percibido de las puertas de polímero en los vestíbulos de edificios multifamiliares, donde el tiempo de permanencia de los ocupantes requiere mayor confort acústico y térmico. Los fabricantes de puertas están aprovechando transversalmente las plataformas de perfiles de ventanas para lograr economías de escala, lo que permite cotizaciones combinadas que erosionan las primas de precio históricas de los sistemas de aluminio competidores. A medida que los arquitectos en América del Norte adoptan sistemas de entrada europeos de tipo elevación y deslizamiento y abatible-giratorio, los volúmenes de puertas están pasando de nicho a corriente principal, extendiendo la escalera de valor dentro del mercado de puertas y ventanas de UPVC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Uso Final: El Crecimiento Comercial Supera la Base Residencial

Los compradores residenciales contribuyeron con el 68,12% de las ventas de 2025. Las campañas de concienciación y la integración con el hogar inteligente aumentan la aceptación, especialmente entre los propietarios de primera vivienda que valoran el bajo mantenimiento. Los intervalos de reemplazo prolongados, históricamente de 25 años, se están acortando a 18-20 años a medida que los consumidores reemplazan marcos de doble acristalamiento más antiguos por actualizaciones de triple hoja con vidrio de baja emisividad que son elegibles para reembolsos de servicios públicos. Ese ritmo mantiene la demanda residencial resiliente, incluso durante los picos de las tasas hipotecarias que suprimen temporalmente los inicios de construcción de viviendas. Los constructores en Canadá y Escandinavia de altas latitudes instalan cada vez más acristalamientos de UPVC de forma anticipada para reducir la intensidad energética del edificio, extendiendo la línea base para el mercado de puertas y ventanas de UPVC.

La demanda comercial, aunque menor en términos absolutos, está proyectada para crecer más rápido a una CAGR del 5,74%. Los motores de crecimiento incluyen desarrollos de uso mixto de gran altura en Oriente Medio y centros de datos en América del Norte que demandan envolventes térmicos herméticos para optimizar las cargas de los sistemas HVAC. Los gestores de instalaciones están recalibrando los modelos de coste total de propiedad asignando un mayor peso a los ahorros en mantenimiento; la resistencia del UPVC a la sal marina y a los contaminantes atmosféricos ofrece ventajas en el coste del ciclo de vida de hasta el 30% frente al aluminio anodizado. Esta recalibración refuerza un cambio estructural que sitúa a los compradores comerciales a la vanguardia de la adopción de características premium: vidrio de grado resistente al impacto, persianas motorizadas integradas y sistemas de puertas preparados para cerraduras inteligentes, mejorando así la densidad de valor por metro cuadrado.

Por Tipo de Diseño: Los Sistemas Oscilobatientes Desafían el Dominio de los Correderos

Las ventanas correderas, arraigadas en el diseño de apartamentos con espacio limitado, mantuvieron una participación de ingresos del 37,20% en 2025, lo que refleja su eficiencia de costos y su mínima proyección hacia habitaciones o balcones. Los fabricantes han mejorado su rendimiento de infiltración de aire y agua mediante dobles sellos climáticos, preservando su relevancia en regiones con cargas climáticas moderadas. Los sólidos proyectos de construcción de condominios en el Sudeste Asiático y América del Sur aseguran una base saludable para las configuraciones correderas dentro del mercado de puertas y ventanas de UPVC.

Los perfiles abatibles-giratorios, que se expanden a una CAGR del 6,05%, ofrecen ventilación de doble función y salida completa, características que resuenan en los diseños de edificios pospandemia que enfatizan la calidad del aire. Abatible para ventilación nocturna segura y giratorio para salida completa. Los fabricantes están diseñando perfiles de hoja más profundos, de 3,25 pulgadas, para adaptarse a los conjuntos de muros de América del Norte y añadiendo aletas de clavado que se ajustan a las prácticas de instalación locales. La integración con el hogar inteligente impulsa aún más la adopción, ya que los sensores de inclinación se integran fácilmente con los sistemas de gestión de edificios para regular la ventilación en función de los niveles de CO₂. La ventaja de volumen de las correderas persistirá, aunque la combinación de diseño se está inclinando hacia los perfiles abatibles-giratorios para mejoras de rendimiento orientadas al valor, lo que refuerza la diversificación dentro del mercado de puertas y ventanas de UPVC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: El Mercado de Reemplazo Proporciona Estabilidad

Los trabajos de reemplazo y renovación representaron el 55,20% de la demanda de 2025, un testimonio del envejecimiento del parque de viviendas en América del Norte y Europa Occidental, donde más del 65% de los hogares fueron construidos antes del año 2000. El aumento de las tarifas de energía, junto con la disponibilidad de financiación sobre la factura, anima a los propietarios a priorizar la mejora de ventanas que pueden reducir los costes de calefacción y refrigeración hasta en un 22%. Las deducciones en la prima de seguros para acristalamientos de grado resistente al impacto proporcionan un incentivo monetario adicional en los estados costeros, integrando aún más los volúmenes de reemplazo como un pilar permanente del mercado de puertas y ventanas de UPVC.

La nueva construcción, aunque inherentemente más cíclica, está posicionada para una CAGR del 5,21% hasta 2031. La urbanización en India y Nigeria, así como los grandes proyectos de uso mixto alineados con la Visión 2030 de Arabia Saudita, generan nichos de demanda de nuevas obras con largos horizontes de planificación. En estos proyectos, el bajo peso del UPVC simplifica la logística en la construcción de edificios de gran altura, donde el tiempo de grúa es un factor de coste. Dado que los códigos de nueva construcción en los mercados emergentes se alinean rápidamente con los estándares del Código Internacional de Conservación de Energía, los constructores pasan directamente a sistemas de UPVC con mejora térmica, asegurando que la tecnología no sea solo una opción de reemplazo sino también la opción predeterminada de nueva construcción en varias geografías.

Por Canal de Distribución: Las Redes de Distribuidores Mantienen el Alcance

En 2025, los distribuidores y comerciantes representaron el 71,35% de los ingresos, lo que subraya la importancia de la medición en obra, el conocimiento de las normativas y el soporte posventa en los proyectos de acristalamiento. Estos canales desempeñan un papel fundamental para garantizar la ejecución fluida de los proyectos, ya que actúan como puente entre los fabricantes y los usuarios finales. Gracias a los portales mejorados con IA, los distribuidores acceden ahora a inventario en tiempo real y herramientas de configuración, lo que les permite generar presupuestos personalizados en horas en lugar de días. Esta nueva eficiencia fortalece sus perspectivas, proyectando una CAGR del 6,38%. Además, la integración de tecnologías avanzadas ha permitido a los distribuidores gestionar mejor las expectativas de los clientes y agilizar las operaciones, consolidando aún más su dominio en el mercado.

Los canales que compran directamente a los fabricantes priorizan los contratos por volumen, especialmente en los programas de vivienda pública. Aquí, las decisiones de compra dependen de referencias estandarizadas y garantías a largo plazo. Aunque este canal representa una cuota minoritaria, desempeña un papel crucial para garantizar la utilización básica de la fábrica durante los ciclos minoristas lentos. Además, añade una capa de diversificación a las estrategias de comercialización de la industria de puertas y ventanas de UPVC. Al centrarse en contratos a gran escala, los fabricantes pueden mantener niveles de producción consistentes y mitigar los riesgos asociados con la demanda minorista fluctuante. Este enfoque no solo respalda la estabilidad operativa, sino que también mejora la capacidad de la industria para atender a segmentos de clientes diversos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

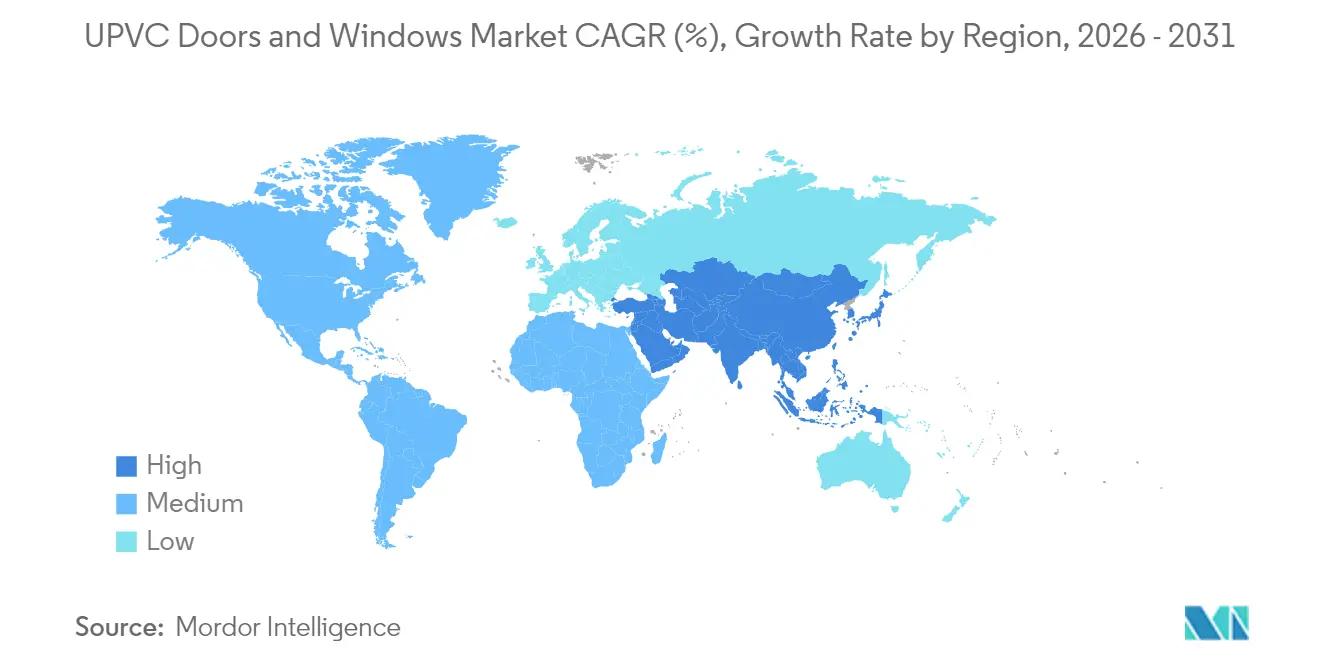

Asia-Pacífico dominó el mercado de puertas y ventanas de UPVC con una cuota de ingresos del 44,10% en 2025, y su trayectoria sigue siendo sólida a medida que las poblaciones urbanas se concentran en megaciudades que persiguen objetivos agresivos de eficiencia energética. Los subsidios de reforma de China y la misión de vivienda Pradhan Mantri Awas Yojana de India sustentan colectivamente programas de proyectos plurianuales, ampliando los volúmenes base. Los mercados maduros como Japón y Australia añaden estabilidad mediante estrictos códigos de construcción que favorecen los acristalamientos de bajo mantenimiento. La diversidad climática regional, costas propensas a tifones e interiores alpinos, exige versatilidad de perfiles, un requisito que anima a los proveedores globales a localizar plantas de extrusión y codesarrollar materiales de junta tropicalizados con socios petroquímicos.

Se prevé que Oriente Medio y África registre la CAGR más rápida del 5,67%, impulsada por un programa de proyectos de 3,7 billones de USD que incluye NEOM, Red Sea Global, respaldados por fondos soberanos de riqueza, y múltiples centros de GNL. Las extremas temperaturas desérticas y las tormentas de arena acentúan la brecha de rendimiento entre el aluminio lacado en polvo y el UPVC estabilizado con UV, impulsando cambios de especificación en torres de hostelería y residenciales de alta gama. Los promotores respaldados por el fondo soberano de riqueza de la región también articulan ambiciones de cero neto, impulsando la demanda de acristalamientos térmicamente superiores que reduzcan las cargas de enfriamiento mecánico. Los extrusores locales que se asocian bajo acuerdos de transferencia de tecnología pueden aprovechar la demanda de sustitución de importaciones, acelerando la localización de la cadena de suministro del mercado de puertas y ventanas de UPVC.

Europa sigue siendo un territorio de alto volumen aunque maduro, donde la regulación, más que el puro crecimiento de la construcción, dicta la dirección del mercado. La Norma Future Homes del Reino Unido crea un pico a corto plazo en la demanda de perfiles, mientras que los requisitos de cumplimiento de la Etiqueta Ecológica Nordic de Escandinavia orientan las adquisiciones hacia el UPVC con contenido reciclado. La Ley de Eficiencia Energética de los Edificios de Alemania impulsa la adopción de triple hoja, manteniendo activos los ciclos de reemplazo a pesar de los estancados inicios de construcción de viviendas. El crecimiento de América del Norte es más estable, impulsado por proyectos de reemplazo en zonas costeras y la migración hacia los sistemas oscilobatientes. América del Sur, aunque más pequeña, muestra potencial alcista a medida que los programas de vivienda del sector público en Brasil integran objetivos de eficiencia energética que se alinean naturalmente con el perfil coste-rendimiento del UPVC.

Panorama Competitivo

La estructura del mercado global de puertas y ventanas de UPVC está moderadamente consolidada, con los cinco principales proveedores controlando poco menos de la mitad de la capacidad instalada. Estos líderes integran la polimerización de resina, la extrusión de perfiles, adquisiciones y la fabricación de herrajes, protegiendo así los márgenes brutos de las fluctuaciones en las materias primas básicas. Las adquisiciones estratégicas —la compra de PGT Innovations por parte de MITER Brands por 3.100 millones de USD en 2024 y la adquisición de Weather Shield por parte de Pella en 2025— señalan un giro hacia plataformas capaces de atender cada nivel de rendimiento, desde el vinilo de gama básica hasta los sistemas de alta presión de diseño resistentes a impactos.

La tecnología es el campo de batalla crítico. Las fábricas equipadas con soldadores-limpiadores robóticos logran reducciones en los tiempos de ciclo que permiten el cumplimiento de pedidos el mismo día para la recogida por parte de distribuidores. Los portales de diseño habilitados con IA ofrecen precios instantáneos, y los primeros adoptantes reportan tasas de conversión de distribuidores que aumentan en 15 puntos porcentuales. Las empresas rezagadas en automatización luchan con la escasez de mano de obra y son objetivos cada vez más atractivos para consolidaciones. La innovación de productos es igualmente intensa. La coextrusión de triple junta, los recubrimientos de PMMA resistentes a la decoloración y las uniones mecánicas de aspecto soldado responden a las estéticas arquitectónicas sin comprometer la integridad de la soldadura, ampliando los segmentos premium direccionables dentro del mercado de puertas y ventanas de UPVC.

Las credenciales de sostenibilidad se están convirtiendo en requisitos previos formales para licitaciones, especialmente en Europa. Los fabricantes con programas de devolución que garantizan la certificación de cuna a cuna obtienen una ventaja en las licitaciones, mientras que los extrusores más pequeños carecen de la escala para invertir en logística de circuito cerrado. Esta brecha probablemente se ampliará a medida que la Comisión Europea avance con el etiquetado de la huella ambiental de productos. En general, el panorama competitivo recompensa la integración vertical, la fluidez digital y el cumplimiento verificable de criterios ambientales, sociales y de gobernanza, lo que otorga a los titulares bien capitalizados una ventaja defensible, aunque deja espacio para participantes especializados enfocados en nichos de economía circular.

Líderes de la Industria de Puertas y Ventanas de UPVC

VEKA AG

Deceuninck NV

Rehau Group

LIXIL Group (Tostem)

Profine GmbH (Kömmerling)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Pella adquirió Weather Shield y amplió su red de distribución mediante alianzas estratégicas, fortaleciendo su posición en los mercados de acristalamiento premium.

- Marzo de 2025: MITER Brands completó su adquisición de PGT Innovations por 3.100 millones de USD, creando una plataforma integral de acristalamiento que combina la huella operativa de MITER con las tecnologías resistentes al impacto de PGT.

- Febrero de 2025: VEKA Alemania, líder mundial en la industria de perfiles de UPVC, adquirió con éxito el 100% de la propiedad de la Compañía, marcando el firme compromiso de VEKA con el mercado indio y su confianza en los sectores de construcción, inmobiliario e infraestructuras de India, que se expanden rápidamente.

- Enero de 2025: Andersen Corporation desinvirtió sus marcas de ventanas de vinilo Silver Line y American Craftsman a Ply Gem por 190 millones de USD, incluyendo cuatro plantas de fabricación y más de 4.000 empleados.

Alcance del Informe Global del Mercado de Puertas y Ventanas de UPVC

El UPVC, o cloruro de polivinilo no plastificado, es un material de bajo mantenimiento y rentable utilizado en construcción y edificación, especialmente en tuberías y marcos de ventanas. El informe abarca un análisis de antecedentes completo del mercado de puertas y ventanas de UPVC. Incluye una evaluación de los mercados de puertas y ventanas de UPVC en todo el mundo, tendencias emergentes por segmentos y mercados regionales, y cambios significativos en la dinámica del mercado y la visión general del mercado. El informe también presenta evaluaciones cualitativas y cuantitativas que analizan los datos recopilados de analistas del sector y participantes del mercado en puntos clave de la cadena de valor del sector.

El mercado de puertas y ventanas de UPVC está segmentado por tipo de producto, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado se subdivide en puertas de UPVC y ventanas de UPVC. Por usuario final, el mercado se subdivide en residencial, comercial, industrial, construcción y otros usuarios finales. Por canal de distribución, el mercado se subdivide en tiendas físicas y tiendas en línea, y por geografía, el mercado se subdivide en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y los valores en (USD) durante los años de previsión para los segmentos anteriores.

| Ventanas de UPVC |

| Puertas de UPVC |

| Correderas |

| Abatibles |

| Oscilobatientes |

| Otros (Francesas, Proyectantes, etc.) |

| Nueva Construcción |

| Reemplazo y Renovación |

| Residencial |

| Comercial |

| Industrial e Infraestructura |

| Directo del Fabricante |

| Distribuidores y Comerciantes |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ventanas de UPVC | |

| Puertas de UPVC | ||

| Por Tipo de Diseño | Correderas | |

| Abatibles | ||

| Oscilobatientes | ||

| Otros (Francesas, Proyectantes, etc.) | ||

| Por Tipo de Instalación | Nueva Construcción | |

| Reemplazo y Renovación | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial e Infraestructura | ||

| Por Canal de Distribución | Directo del Fabricante | |

| Distribuidores y Comerciantes | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de puertas y ventanas de UPVC para 2031?

El tamaño del mercado de puertas y ventanas de UPVC alcanzará los 56,5 mil millones de USD, respaldado por una CAGR del 5,01%.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Oriente Medio y África registre la CAGR más alta del 5,67%, impulsada por megaproyectos y códigos de construcción de emisiones netas cero.

¿Por qué los constructores prefieren el UPVC frente al aluminio en proyectos con nuevos códigos de eficiencia energética?

El UPVC cumple con los estrictos objetivos de valor U sin costosos puentes térmicos, reduciendo el consumo de energía durante el ciclo de vida y el costo de instalación.

¿Qué tamaño tenía la cuota residencial en 2025?

Las aplicaciones residenciales representaron el 68,12% de los ingresos globales, impulsadas por programas de renovación y mejoras de hogares inteligentes.

¿Qué incentivos respaldan las ventanas de UPVC resistentes a impactos?

Las reducciones en las primas de seguros de hasta el 30% en regiones propensas a huracanes acortan los períodos de recuperación de la inversión y estimulan la adopción.

Última actualización de la página el: