Tamanho e Participação do Mercado de Ingredientes para Revestimento de Sementes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

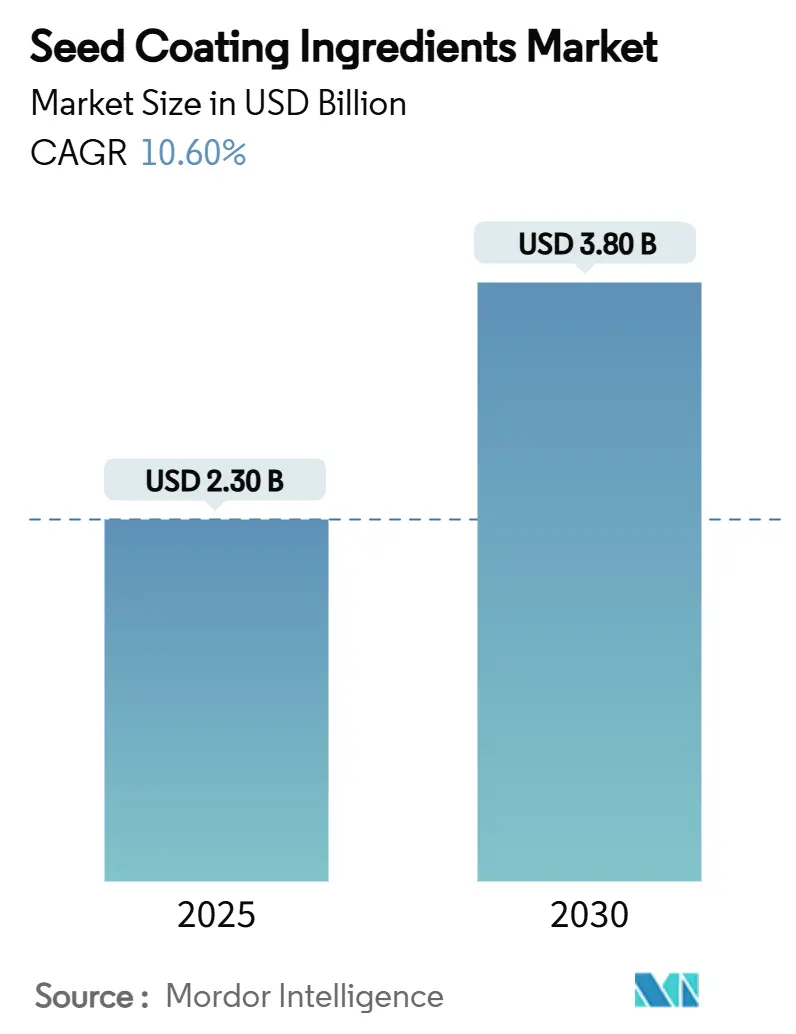

| Tamanho do Mercado (2025) | 2.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes para Revestimento de Sementes por Mordor Intelligence

O tamanho do mercado de ingredientes para revestimento de sementes atingiu USD 2,3 bilhões em 2025 e está previsto para alcançar USD 3,8 bilhões até 2030, avançando a uma CAGR de 10,6% durante 2025-2030. Investimentos robustos em tecnologia de sementes, regras mais rígidas sobre níveis de resíduos e a necessidade de melhorar o vigor das plântulas em campo continuam a orientar a demanda por ingredientes de revestimento especializados. Aportes de capital voltados para polímeros avançados de múltiplas camadas aprimoram a funcionalidade do revestimento, enquanto carreadores de origem biológica ajudam os produtores a cumprir limites mais baixos de produtos químicos sintéticos. Incentivos financeiros para a agricultura climática inteligente intensificam a adoção entre produtores de vegetais híbridos e culturas especiais. Enquanto isso, plantadeiras de precisão com unidades de dosagem automatizada fortalecem as taxas de utilização ao garantir proporções precisas de semente por ingrediente e ao reduzir o desperdício.

Principais Conclusões do Relatório

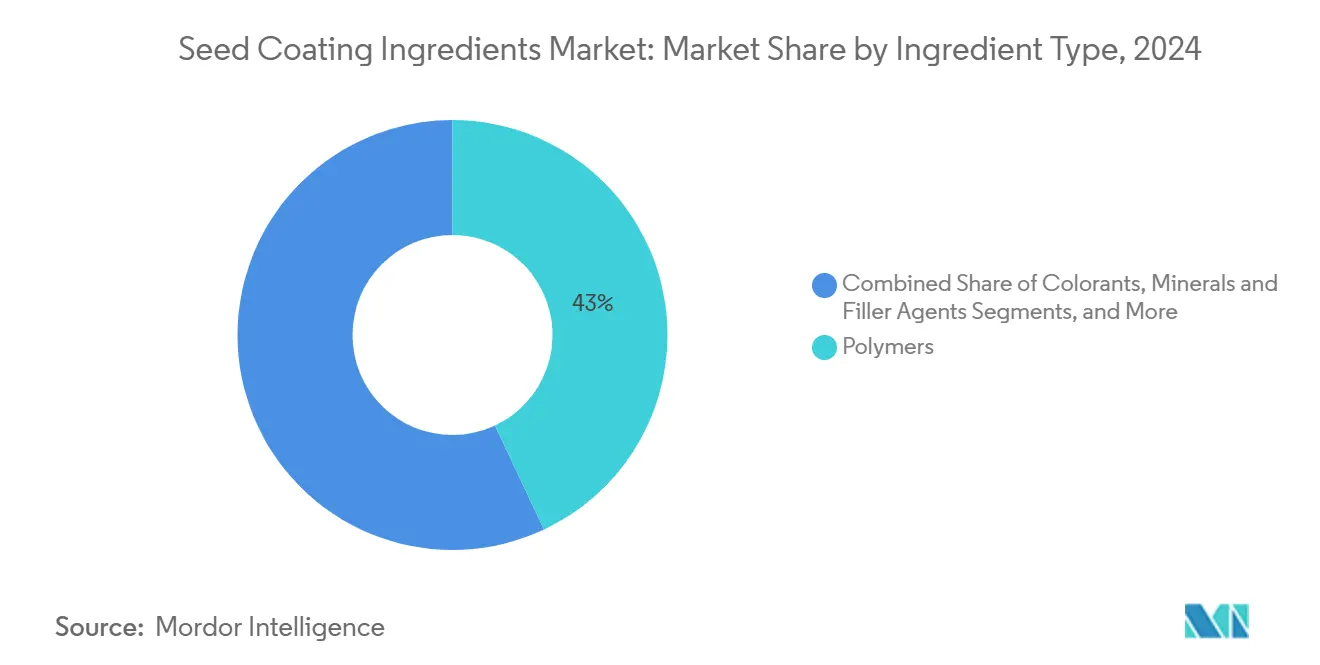

- Por tipo de ingrediente, os polímeros lideraram com 43,0% da participação do mercado de ingredientes para revestimento de sementes em 2025; os biológicos estão projetados para registrar uma CAGR de 13,4% até 2030.

- Por formulação de revestimento, o revestimento em filme representou 48,5% do tamanho do mercado de ingredientes para revestimento de sementes em 2025, enquanto as formulações avançadas de múltiplas camadas se expandirão a uma CAGR de 14,2% entre 2025-2030.

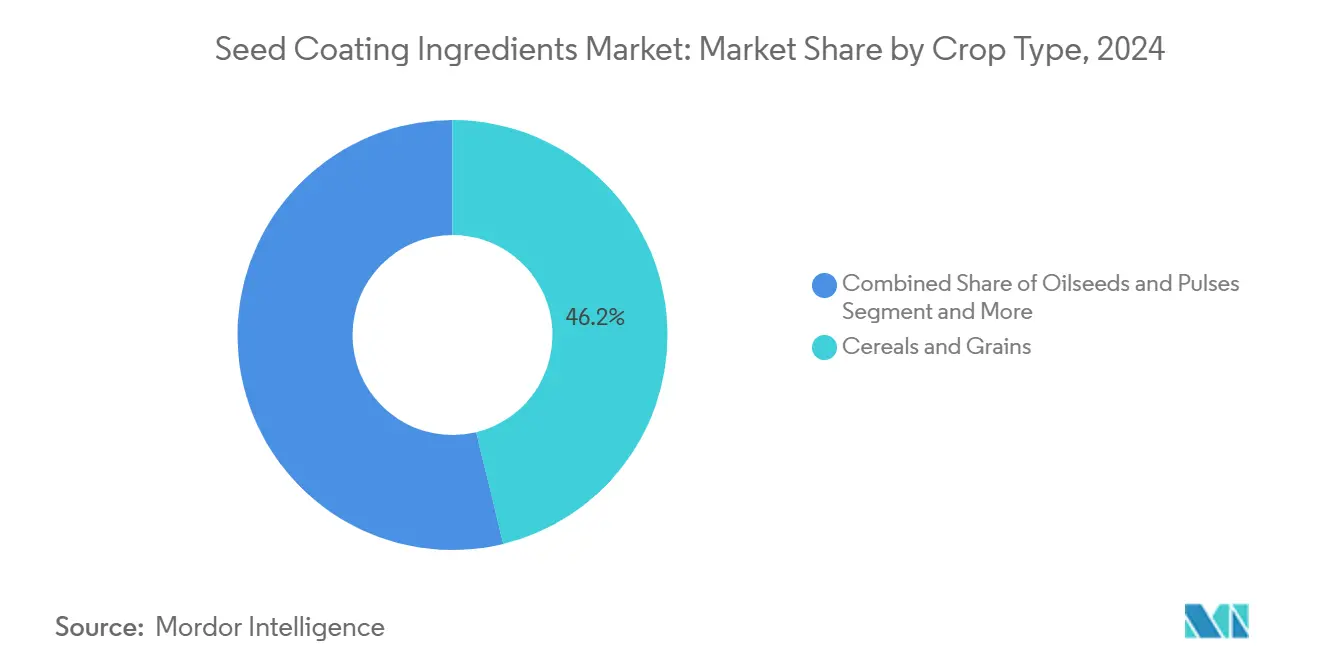

- Por tipo de cultura, cereais e grãos detiveram 46,2% da participação de receita em 2025; frutas e vegetais deverão registrar uma CAGR de 12,8% até 2030.

- Por função, a proteção capturou 51,0% da participação do mercado de ingredientes para revestimento de sementes em 2025, enquanto a melhoria está prevista para avançar a uma CAGR de 14,6% durante 2025-2030.

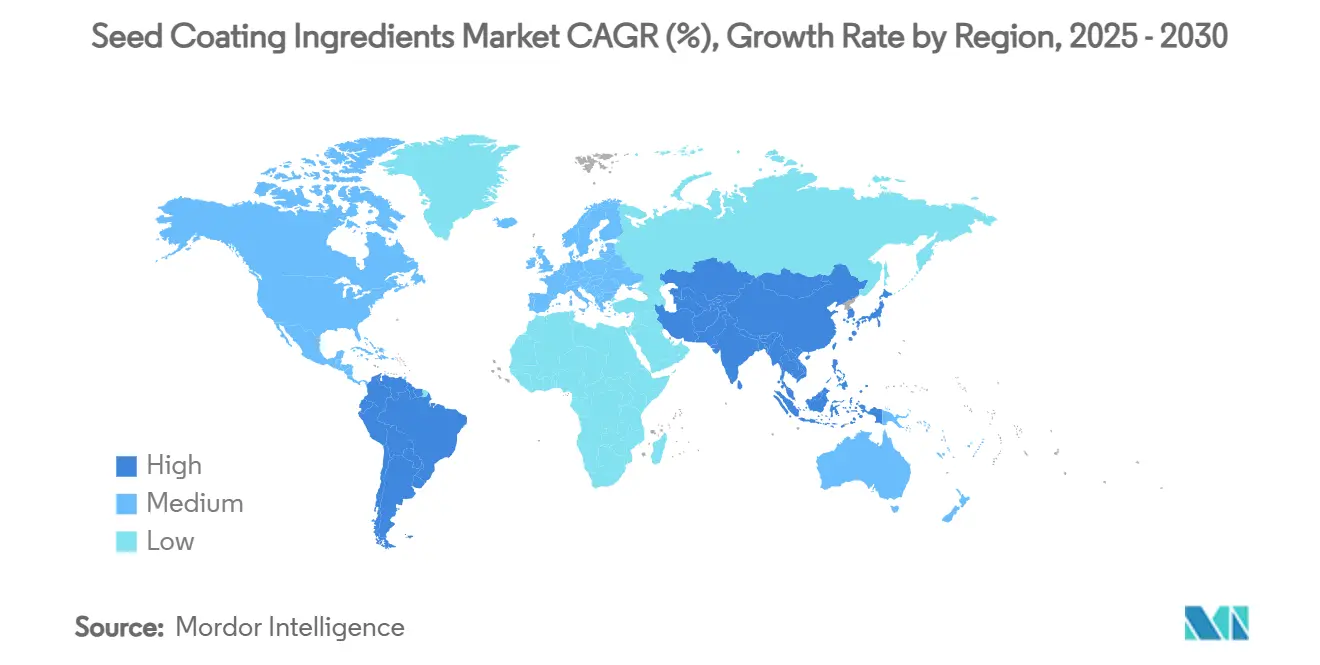

- Por geografia, a Ásia-Pacífico é a maior região com uma participação de mercado de 30,8%, sendo também a de crescimento mais rápido com CAGR de 12,1%.

Tendências e Perspectivas do Mercado Global de Ingredientes para Revestimento de Sementes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão pela sustentabilidade para redução de insumos agroquímicos | +2.1% | Global, com maior impacto na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Adoção crescente de equipamentos de plantio de precisão | +1.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda pela integração de inoculantes biológicos | +1.6% | Global, com adoção antecipada na América do Sul e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de sementes híbridas de vegetais e culturas especiais | +1.4% | Ásia-Pacífico como núcleo, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias aceleradas para micropolímeros | +1.2% | América do Norte e Europa, com expansão global | Curto prazo (≤ 2 anos) |

| Incentivos fiscais para P&D em novas tecnologias de revestimento | +0.9% | Estados Unidos, Brasil e Índia com foco nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão pela Sustentabilidade para Redução de Insumos Agroquímicos

Os reguladores europeus e norte-americanos agora impõem cortes rigorosos de ingredientes ativos, o que leva as empresas de sementes a migrar para sistemas de entrega de menor volume. Revestimentos em filme e de múltiplas camadas que hospedam ativos micronizados cumprem as regras de nível de resíduos, reduzindo as aplicações em campo e as pegadas de carbono gerais. Programas de incentivo no âmbito do Pacto Ecológico Europeu recompensam os produtores pela adoção de polímeros de base biológica, que proporcionam liberação controlada de inoculantes e micronutrientes. Mandatos paralelos no Canadá e em estados selecionados dos Estados Unidos endureceram os limites de emissão em plantas de tratamento de sementes, fortalecendo o argumento comercial para revestimentos conformes. Coletivamente, essas alavancas políticas elevam a aquisição de longo prazo de químicas carreadoras sustentáveis.

Adoção Crescente de Equipamentos de Plantio de Precisão

Plantadeiras digitais equipadas com medidores de taxa variável permitem a dispensação precisa de sementes revestidas, minimizando falhas e duplicações ao longo do leito de semeadura. Os fornecedores de equipamentos colaboram com os fornecedores de ingredientes de revestimento para calibrar a viscosidade dos polímeros e a tensão superficial para passagem perfeita por discos de vácuo de alta velocidade. Produtores norte-americanos e australianos relatam reduções de 5% nas taxas de semeadura após a mudança para plantadeiras de precisão, liberando orçamento para misturas de ingredientes premium. Projetos-piloto regionais financiados por ministérios da agricultura demonstram aumentos de produtividade quando o espaçamento uniforme de sementes é combinado com revestimentos funcionais. Esse impulso de uso impulsionado por equipamentos se manifesta em ganhos de volume de médio prazo para polímeros especiais e corantes.

Demanda pela Integração de Inoculantes Biológicos

Formulações rizobianas e micorrízicas incorporadas em revestimentos de sementes proporcionam colonização radicular em estágio inicial que melhora a absorção de fósforo e nitrogênio. Produtores de soja sul-americanos incorporam carreadores biológicos para cumprir os limites de tratamentos químicos de sementes estabelecidos pelas agências nacionais de saúde. Os fornecedores de ingredientes introduzem matrizes de encapsulamento que mantêm a viabilidade microbiana por mais de 12 meses em temperaturas tropicais, superando barreiras anteriores de vida útil. Empresas europeias de horticultura adotam carreadores de inoculantes semelhantes para apoiar mudas com certificação orgânica, impulsionando vendas incrementais de biopolímeros. A demanda agregada por compatibilidade microbiana fortalece o momentum de mercado de médio prazo.

Crescimento de Sementes Híbridas de Vegetais e Culturas Especiais

As empresas de sementes aumentam a produção de cultivares híbridos de tomate, pepino e pimenta adaptados para cultivo protegido. Essas sementes de alto valor exigem revestimentos de múltiplas camadas para preservação de propriedades, incluindo resistência à abrasão e diferenciação visual. Clusters de agricultura protegida na China mostram crescimento de dois dígitos na adoção de híbridos, e viveiros comerciais na região do Golfo seguem caminhos semelhantes para combater os estresses de zonas áridas. Segmentos especiais, como gramados e plantas ornamentais, também adotam formas de polímeros respiráveis que modulam a absorção de umidade. A maior produção de sementes de alto valor injeta, assim, demanda de curto prazo por ingredientes avançados para revestimento de sementes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites rigorosos de nível de resíduos na Europa | -1.8% | Europa como núcleo, com repercussão regulatória para América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preços voláteis de biopolímeros de alta qualidade | -1.4% | Global, com impacto particular em segmentos premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Dados de campo limitados sobre formulações de múltiplas camadas | -1.2% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Resistência do canal por parte dos distribuidores tradicionais de sementes | -1.0% | América do Sul como núcleo, com impacto significativo em mercados emergentes na Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rigorosos de Nível de Resíduos na Europa

Os Limites Máximos de Resíduos revisados para vários ativos fungicidas exigem reformulação extensiva das receitas de revestimento. Os custos de conformidade aumentam à medida que os fornecedores de ingredientes precisam conduzir novos dossiês toxicológicos e reengenheirar matrizes de polímeros. As empresas de sementes adiam temporariamente as atualizações de revestimento enquanto aguardam orientações claras sobre os limites atualizados, desacelerando os ciclos de aquisição na região. As auditorias de certificação no âmbito do Regulamento de Uso Sustentável também impõem taxas de teste que pressionam os revestidores regionais menores. Esses encargos procedimentais impedem a demanda europeia de médio prazo, apesar da intenção positiva de sustentabilidade.

Preços Voláteis de Biopolímeros de Alta Qualidade

Interrupções no fornecimento de carragenina, alginato e derivados de celulose elevam os preços médios dos insumos em 18% entre 2024 e 2025. Os processadores chineses de polissacarídeos enfrentam restrições de energia que limitam a produção, enquanto as fábricas de celulose escandinavas enfrentam custos de frete mais elevados. Os compradores de ingredientes sem contratos de longo prazo experimentam picos de preços no mercado spot, limitando a reposição de estoques. Embora os fabricantes de polímeros repassem parte dos custos às empresas de sementes, a sensibilidade ao preço do usuário final limita o crescimento geral das faturas. Essa volatilidade gera pressão de curto prazo sobre a lucratividade tanto de formuladores quanto de distribuidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Polímeros Dominam enquanto Biológicos Aceleram

Os polímeros comandaram 43,0% do tamanho do mercado de ingredientes para revestimento de sementes em 2024, impulsionados por sua versatilidade em culturas de grãos e vegetais. O acetato de vinila etileno, o álcool polivinílico e os copolímeros acrílicos garantem forte adesão e secagem rápida, adequadas para linhas de tratamento de alta velocidade. Seu histórico mais longo em campo e compatibilidade com diversos ativos sustentam a participação de topo. O subsegmento biológico, que abrange carreadores para microrganismos benéficos e extratos botânicos, registra a CAGR mais rápida de 13,4% até 2030, à medida que a pressão por agricultura livre de resíduos se intensifica. Os órgãos de certificação regionais na América do Sul e na Europa endossam revestimentos microbianos para melhoria da saúde do solo, estimulando investimentos incrementais em instalações de fermentação.

As inovações aceleram a penetração biológica. Cepas de Bacillus encapsuladas em esferas de alginato resistem ao estresse mecânico durante o plantio pneumático, superando uma lacuna de desempenho anterior em relação aos polímeros sintéticos. Acordos de desenvolvimento conjunto entre produtores biológicos e empresas de sementes encurtam os prazos de registro. Tendências de paridade de custos emergem porque os preços ajustados por imposto de carbono para polímeros derivados de petróleo sobem gradualmente, reduzindo o prêmio dos biopolímeros. Essas mudanças ampliam a adoção em frutas, vegetais e leguminosas, consolidando ganhos de volume de longo prazo para carreadores biológicos no mercado de ingredientes para revestimento de sementes.

Por Formulação de Revestimento: Tipos em Filme Lideram, mas Variantes de Múltiplas Camadas Avançam

Os revestimentos em filme representaram 48,5% da participação do mercado de ingredientes para revestimento de sementes em 2024, devido às suas linhas de processamento estabelecidas e ao menor uso de materiais. Eles proporcionam diferenciação por cor, poeira mínima e proteção em camada fina adequada para cereais, soja e algodão. No entanto, os revestimentos avançados de múltiplas camadas mostram uma CAGR de 14,2% até 2030, à medida que os produtores buscam benefícios multifuncionais. As arquiteturas em camadas segregam micronutrientes de inoculantes microbianos, evitando interações antagônicas e garantindo liberação gradual. As semeadoras de precisão podem lidar com essas sementes mais volumosas sem problemas de singularização, ampliando a compatibilidade.

Os roteiros de P&D destacam camadas externas responsivas à umidade combinadas com aglutinantes de polímeros de núcleo que liberam nutrientes sob condições de campo. Os melhoristas de arroz da Ásia-Pacífico adaptam a tecnologia de múltiplas camadas para fornecer reforços de zinco e silício contra estresse abiótico. Embora o custo por unidade seja 12% superior ao dos revestimentos em filme, os ganhos de produtividade e as economias de insumos validam o prêmio. Consequentemente, as formulações avançadas substituem progressivamente os filmes tradicionais nas categorias de sementes híbridas de alta margem, elevando as contribuições de valor e volume para o mercado de ingredientes para revestimento de sementes.

Por Tipo de Cultura: Cereais e Grãos Permanecem Fundamentais enquanto Frutas e Vegetais Ganham Ritmo

Cereais e grãos detiveram 46,2% da participação de receita em 2024, refletindo grandes áreas de milho, trigo e arroz que adotam consistentemente revestimentos de polímeros e corantes para plantio mecanizado. As principais empresas de sementes incorporam fungicidas sistêmicos e micronutrientes em filmes de camada única, garantindo ampla cobertura em extensas operações agrícolas. Os programas governamentais de qualidade de sementes na Índia e na China institucionalizam ainda mais as prescrições de revestimento nas cadeias de fornecimento de sementes de cereais certificadas, reforçando a dominância do segmento.

Frutas e vegetais exibem uma CAGR de 12,8% durante 2025-2030, à medida que o cultivo em estufas e protegido se expande na Ásia-Pacífico e no Oriente Médio. Sementes de alto valor de tomate, pimenta, pepino e folhosas justificam revestimentos de múltiplas camadas mais caros que integram promotores de crescimento e bioestimulantes. A codificação por cores e a peletização auxiliam os sistemas automatizados de transplante, reduzindo os custos de mão de obra em viveiros hidropônicos. À medida que as dietas dos consumidores se inclinam para produtos ricos em nutrientes, os fornecedores comerciais de sementes respondem com híbridos especiais revestidos, elevando o impulso proporcional do segmento dentro do mercado de ingredientes para revestimento de sementes.

Por Função: Proteção Lidera enquanto Melhoria Supera

Os revestimentos orientados para proteção, que abrigam fungicidas, inseticidas e nematicidas, comandaram 51,0% da participação do mercado de ingredientes para revestimento de sementes em 2024. Geografias propensas a doenças, como o Brasil e partes da África Subsaariana, dependem desses ativos para garantir o estabelecimento precoce da lavoura. O forte escrutínio regulatório juntamente com a eliminação gradual de ingredientes ativos na Europa impulsiona a reformulação contínua, mas a função de proteção persiste devido à necessidade agronômica de controlar patógenos do solo.

Os revestimentos focados em melhoria, que fornecem micronutrientes, reguladores de crescimento de plantas e bioestimulantes, expandem-se a uma CAGR de 14,6% até 2030. Eles mitigam estresses abióticos como seca e salinidade, alinhando-se com estratégias de adaptação climática. Os programas nacionais de seguro agrícola na Austrália e nos Estados Unidos reconhecem essas melhorias dentro de pacotes de culturas climáticas inteligentes, fornecendo reembolsos parciais de prêmios. Como resultado, os fornecedores de ingredientes posicionam soluções integradas de nutrientes e biológicos para ampliar a adoção de melhorias em diversos portfólios de culturas.

Análise Geográfica

A Ásia-Pacífico contribuiu com a maior participação de 30,8% para a receita em 2024 e está projetada para registrar uma CAGR de 12,1% até 2030. China, Índia e Austrália ampliam as áreas de plantio de precisão, apoiadas por programas de subsídios que reembolsam até 30% dos custos de equipamentos [1]Fonte: Ministério da Agricultura e Assuntos Rurais da China, "Programa de Subsídio à Mecanização 2024," moa.gov.cn. Plantas domésticas de polímeros na província de Jiangsu garantem estabilidade de preços para os tratadores de sementes locais, motivando taxas de inclusão mais elevadas. O crescimento da horticultura protegida na China e no Japão impulsiona a demanda por revestimentos de múltiplas camadas com reforços de micronutrientes, amplificando a adoção regional.

A América do Sul apresentou uma perspectiva de crescimento, liderada pelas expansões do corredor de soja do Brasil no Mato Grosso e no Pará. Os tecnólogos de sementes integram inoculantes rizobianos nos revestimentos para cumprir as regras do MAPA que limitam os volumes de inoculação líquida na fazenda [2]Fonte: Ministério da Agricultura do Brasil, "Regulamentações de Inoculantes para Sementes de Soja," agricultura.gov.br. Os produtores de milho argentinos adotam formadores de filme com polímeros de partida a frio que melhoram a germinação sob semeadura no início da primavera, adicionando volume incremental. Os exportadores de frutas chilenos preferem revestimentos de melhoria carregados com oligoelementos para garantir o estabelecimento uniforme do pomar em condições de restrição hídrica.

A América do Norte e a Europa representam mercados maduros, porém estáveis. A América do Norte mostra crescimento de dígito médio único à medida que as empresas de sementes dos Estados Unidos impulsionam carreadores biológicos avançados para pacotes de agricultura regenerativa. Os produtores canadenses de canola adotam corantes de baixo pó que satisfazem as regulamentações de transporte e mantêm os padrões de segurança no manuseio de grãos [3]Fonte: Governo do Canadá, "Diretrizes para Transporte de Poeiras Agrícolas," canada.ca . A Europa enfrenta crescimento menor devido às restrições de resíduos, mas a demanda por ingredientes de origem biológica aumenta. O tamanho do mercado de ingredientes para revestimento de sementes na Alemanha e na França se beneficia de subsídios do Horizonte Europa que apoiam a P&D em biopolímeros. A Europa Oriental, particularmente a Polônia e a Romênia, cresce mais rapidamente devido à modernização da infraestrutura de sementes de cereais.

Cenário Competitivo

As cinco principais empresas, BASF SE, Clariant, Croda, Solvay e Sensient Technologies Corporation, detiveram uma participação combinada significativa da receita global em 2024, evidenciando uma estrutura moderadamente concentrada. A BASF SE lidera por meio de um amplo portfólio de aglutinantes de polímeros e linhas de revestimento em filme de fluxo contínuo. A Clariant fortalece sua posição em corantes e melhoradores de fluxo ao inaugurar uma expansão de capacidade de USD 35 milhões na Alemanha em 2024. A Croda pivota para carreadores de base biológica ao integrar lipídios derivados de algas em revestimentos de melhoria. A DSM-Firmenich impulsiona microencapsulados nutritivos que carregam zinco e boro para sementes hortícolas.

As alianças estratégicas moldam os pipelines de tecnologia. Em 2024, a BASF SE e um fabricante japonês de equipamentos codesenvolveram um módulo de revestimento inteligente que vincula dados de viscosidade de polímeros a ajustes de velocidade do tambor em tempo real, melhorando assim a uniformidade do revestimento. No mesmo ano, a Clariant licenciou a plataforma de nano-sílica de uma startup dos Estados Unidos para formular barreiras de umidade para arroz irrigado. Os investimentos na América do Sul permanecem proeminentes. A Croda inaugurou um centro de competência em biológicos em São Paulo para localizar o desenvolvimento de carreadores microbianos para revestimentos de soja.

A diversificação do portfólio em direção aos biológicos se intensifica. A BASF SE registrou patentes para degradação enzimática de polímeros a fim de garantir a decomposição de resíduos no fim da vida útil, antecipando normas de descarte mais rígidas. Em todo o mercado de ingredientes para revestimento de sementes, esses movimentos refletem uma mudança de formadores de filme de commodities para sistemas multifuncionais especiais que comandam preços premium e ampliam o bloqueio de clientes.

Líderes do Setor de Ingredientes para Revestimento de Sementes

Croda International plc

Solvay

Sensient Technologies Corporation

Clariant

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: O ICAR-Instituto Indiano de Pesquisa de Oleaginosas (IIOR) assinou um memorando de entendimento com a Kurnool Seeds Pvt. Ltd. e a Cynora Crop Science Pvt. Ltd. para comercializar sua tecnologia patenteada de revestimento de sementes à base de biopolímeros. Essa tecnologia protege os microrganismos mobilizadores de nutrientes durante o tratamento de sementes, aumentando os rendimentos das culturas em 25% a 30%.

- Junho de 2024: O Syngenta Group iniciou o processamento de sementes em sua instalação de Enkhuizen, nos Países Baixos, com foco em vegetais de sementes pequenas, como pimentas e tomates. A empresa pretende eliminar os microplásticos de todas as operações europeias de processamento de sementes até o final do ano, fazendo a transição para revestimentos de sementes 100% biodegradáveis para reduzir o impacto ambiental.

- Outubro de 2023: No Canadá, a Corteva Agriscience introduziu o Straxa, um tratamento fungicida de sementes que fornece aos agricultores uma formulação pronta para uso para controlar as principais doenças transmitidas por sementes e pelo solo em culturas de cereais.

Escopo do Relatório Global do Mercado de Ingredientes para Revestimento de Sementes

| Polímeros |

| Corantes |

| Minerais e Agentes de Enchimento |

| Biológicos (Inoculantes, Bioestimulantes) |

| Revestimento em Filme |

| Incrustação |

| Peletização |

| Avançado de Múltiplas Camadas |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Vegetais |

| Gramados e Plantas Ornamentais |

| Proteção (Fungicida, Inseticida) |

| Nutrição (Micronutrientes) |

| Melhoria (Promotores de Crescimento) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Ingrediente | Polímeros | |

| Corantes | ||

| Minerais e Agentes de Enchimento | ||

| Biológicos (Inoculantes, Bioestimulantes) | ||

| Por Formulação de Revestimento | Revestimento em Filme | |

| Incrustação | ||

| Peletização | ||

| Avançado de Múltiplas Camadas | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Vegetais | ||

| Gramados e Plantas Ornamentais | ||

| Por Função | Proteção (Fungicida, Inseticida) | |

| Nutrição (Micronutrientes) | ||

| Melhoria (Promotores de Crescimento) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para o Mercado de Ingredientes para Revestimento de Sementes até 2030?

O mercado está projetado para atingir USD 3,8 bilhões até 2030.

Qual tipo de ingrediente detém atualmente a maior participação?

Os aglutinantes de polímeros lideram com 43,0% de participação.

Qual formulação deve crescer mais rapidamente?

Os revestimentos avançados de múltiplas camadas se expandirão a uma CAGR de 14,2% até 2030.

Por que os carreadores biológicos estão ganhando espaço?

Os limites regulatórios sobre resíduos químicos e a demanda por benefícios à saúde do solo impulsionam a adoção de carreadores microbianos.

Qual região apresenta a perspectiva de crescimento mais forte?

A Ásia-Pacífico está prevista para avançar a uma CAGR de 12,1% devido a subsídios à mecanização e à expansão da agricultura protegida.

Quão concentrado é o cenário competitivo?

Os cinco principais fornecedores detêm 54% da receita, indicando concentração moderada com competição ativa em inovação.

Página atualizada pela última vez em: