Tamanho e Participação do Mercado de Gummies Nutracêuticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

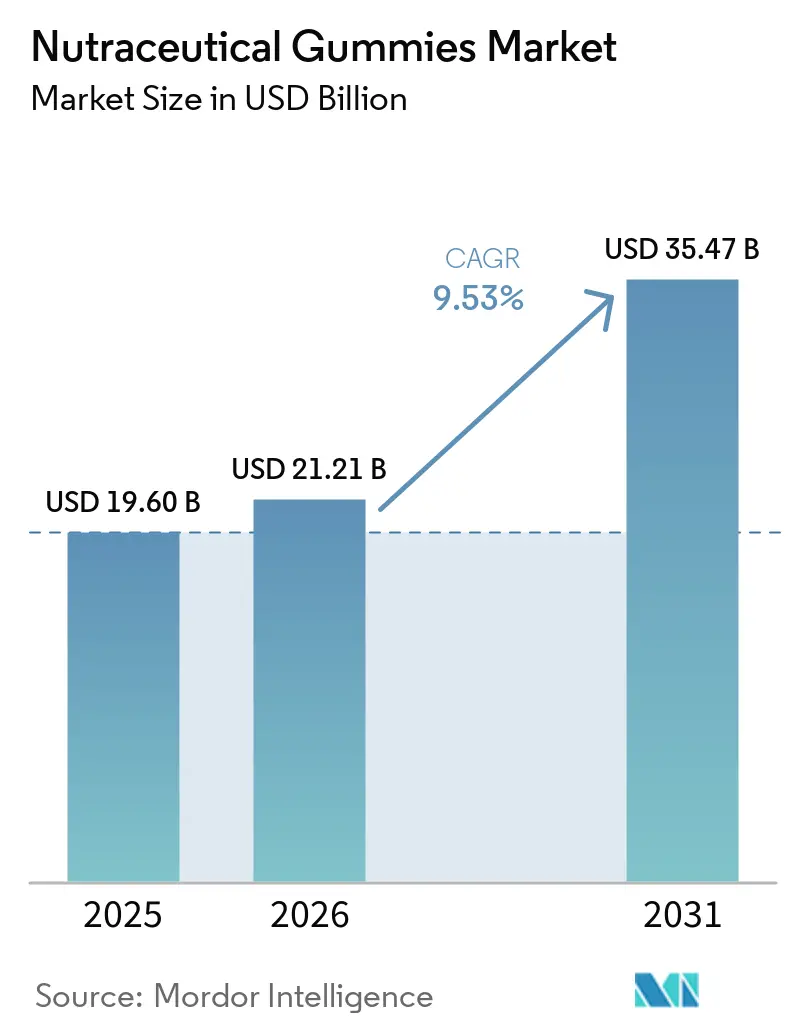

| Tamanho do Mercado (2026) | 21.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gummies Nutracêuticos por Mordor Intelligence

O tamanho do mercado de gummies nutracêuticos está projetado para expandir de USD 19,60 bilhões em 2025 e USD 21,21 bilhões em 2026 para USD 35,47 bilhões até 2031, registrando um CAGR de 9,53% entre 2026 e 2031. A demanda contínua impulsionada pelo formato, a crescente conscientização sobre a saúde intestinal e a premiumização em torno de alegações de rótulo limpo estão ampliando a base de consumidores da categoria. As formulações digestivas lideram as vendas, enquanto as variantes de saúde óssea e articular crescem mais rapidamente à medida que a ciência do colágeno ganha respaldo clínico. Os adultos permanecem os usuários dominantes, mas a penetração pediátrica está se acelerando à medida que os pais preferem formas de dosagem com redução de açúcar e adequadas para crianças. Em termos de canal, os supermercados preservam a liderança em compras por impulso, embora os modelos de assinatura direto ao consumidor (DTC) fortaleçam as margens e a captura de dados. A intensidade competitiva é moderada, com marcas de médio porte ainda capazes de conquistar espaço nas prateleiras apesar dos movimentos de consolidação por parte de conglomerados multinacionais de saúde ao consumidor.

Principais Conclusões do Relatório

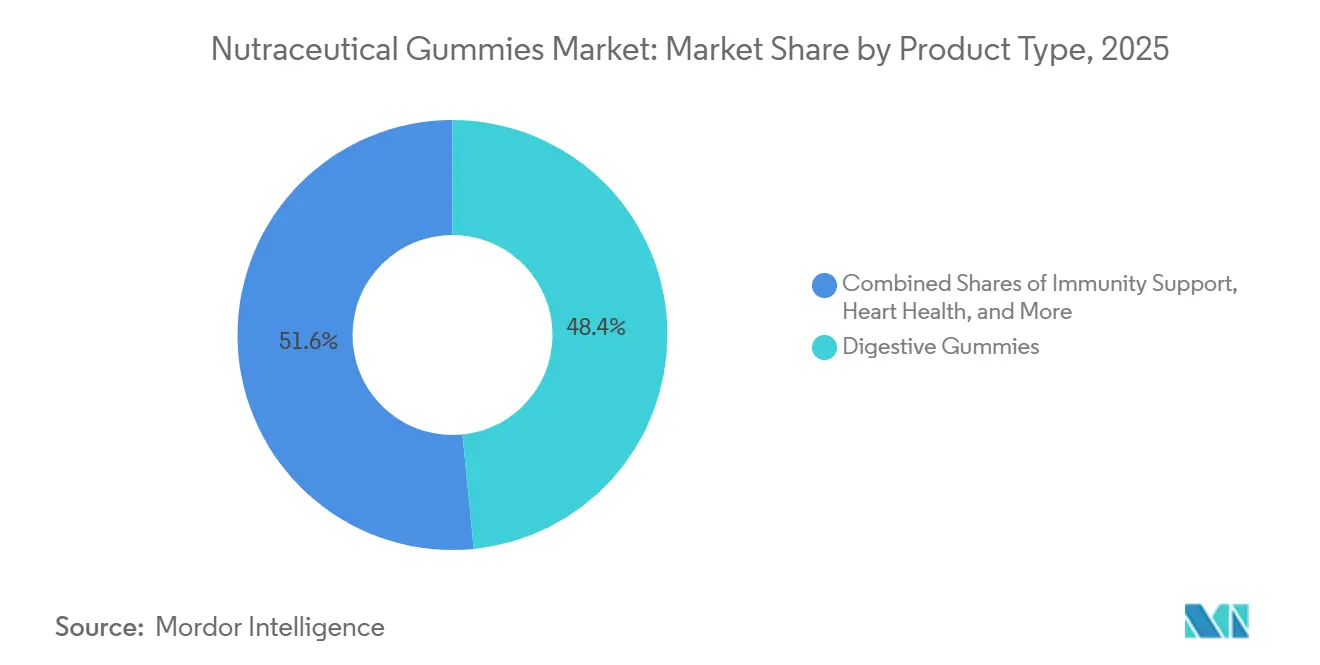

- Por tipo de produto, os gummies digestivos representaram 48,42% da participação do mercado de gummies nutracêuticos em 2025, enquanto os gummies de saúde óssea e articular avançam a um CAGR de 11,48% até 2031

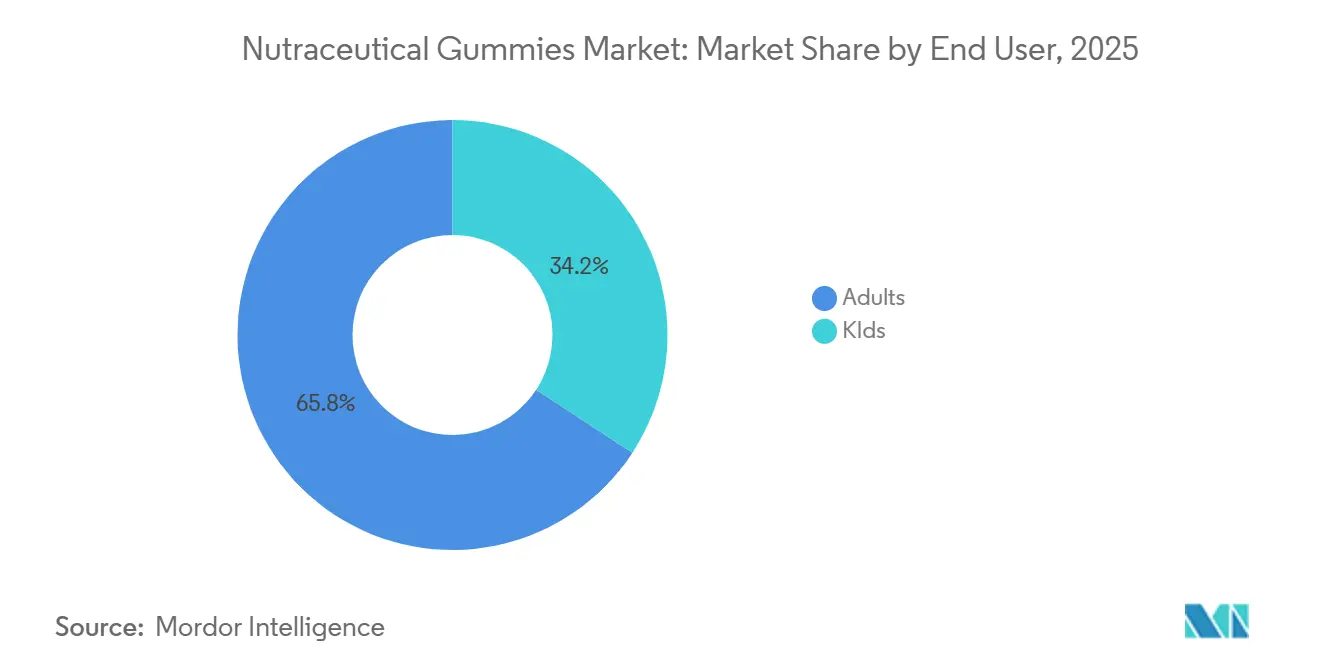

- Por usuário final, os adultos responderam por 65,78% do consumo em 2025, enquanto o segmento infantil está projetado para expandir a um CAGR de 11,05% ao longo de 2026-2031.

- Por canal de distribuição, os supermercados e hipermercados detinham uma participação de 41,29% do mercado de gummies nutracêuticos em 2025, enquanto o varejo online é o canal de crescimento mais rápido, com um CAGR de 11,27% até 2031.

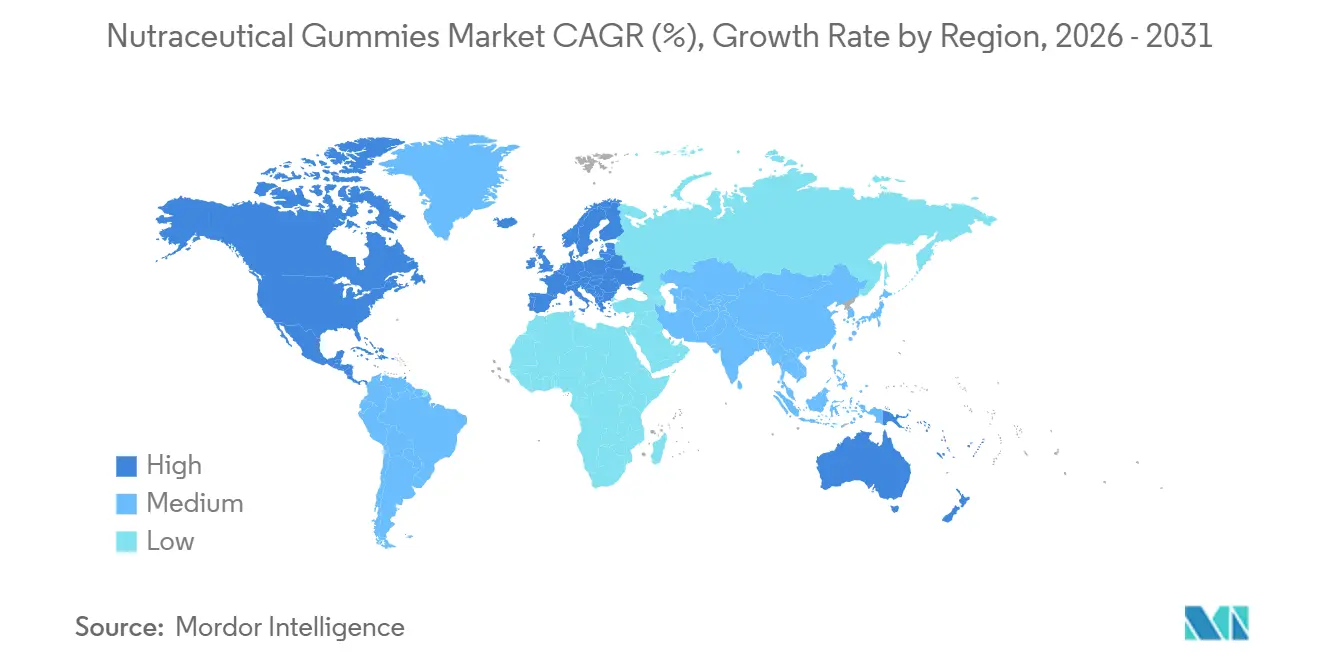

- Por geografia, a América do Norte reteve 43,21% da participação do mercado de gummies nutracêuticos em 2025, enquanto a Ásia-Pacífico exibe o CAGR mais rápido de 10,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gummies Nutracêuticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente interesse em nutrição funcional | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Formato de suplemento conveniente e palatável | +1.8% | Global, particularmente forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente conscientização do consumidor sobre probióticos e saúde intestinal | +1.5% | Global, com adoção antecipada na China, Índia e Estados Unidos | Médio prazo (2-4 anos) |

| Inovação de produto: sem açúcar, orgânico, vegano | +1.3% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente foco na imunidade pós-pandemia | +1.0% | Global, com demanda sustentada na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Foco em saúde e bem-estar | +0.9% | Global, com posicionamento premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Interesse em Nutrição Funcional

A nutrição funcional migrou de círculos de bem-estar de nicho para o comportamento mainstream do consumidor, com os formatos de gummy emergindo como uma via fundamental para a experimentação de ingredientes. Um estudo de 2025 publicado no Journal of Functional Foods indicou que 62% dos consumidores nos Estados Unidos e na Alemanha agora priorizam compostos bioativos, como ácidos graxos ômega-3, adaptógenos e nootrópicos, em detrimento de vitaminas básicas. Isso representa um aumento significativo de 19 pontos percentuais em comparação com 2020. Influenciadores de mídia social impulsionaram ainda mais essa mudança ao apresentar a suplementação como uma escolha de estilo de vida proativa, em vez de uma medida reativa de saúde. Os suplementos em gummy aproveitam essa tendência ao incorporar ingredientes funcionais em um formato que minimiza a resistência cognitiva associada à deglutição de comprimidos. Essa abordagem reduz as barreiras tanto para os testes iniciais quanto para as compras repetidas. A conclusão é clara: marcas que conseguem destacar de forma credível as origens dos ingredientes e a validação clínica estão bem posicionadas para capturar uma parcela maior de consumidores preocupados com a saúde.

Formato de Suplemento Conveniente e Palatável

A palatabilidade continua sendo a vantagem competitiva decisiva para os suplementos em gummy, especialmente à medida que as preferências de sabor divergem entre faixas etárias e geografias. Os Gráficos de Sabor de 2026 do Kerry Group revelaram que os formatos de gummy representaram 23,4% do mercado global de suplementos, ante 18,1% em 2023, com a inovação em sabores — como sabugueiro, combinações de cúrcuma com gengibre e combinações de frutas tropicais — impulsionando os testes entre consumidores céticos. A conveniência vai além do sabor; embalagens individuais e formulações estáveis em prateleira se alinham com os padrões de consumo em movimento, especialmente entre profissionais ativos e pais que gerenciam a nutrição pediátrica. Essa vantagem de formato é particularmente pronunciada na Ásia-Pacífico, onde formas tradicionais de suplementos, como pós e tônicos, enfrentam resistência cultural entre populações urbanas mais jovens. A conclusão estratégica é que a conveniência não é meramente uma característica, mas um atributo definidor de categoria que justifica preços premium e permite a expansão entre categorias para beleza, sono e saúde cognitiva.

Crescente Conscientização do Consumidor sobre Probióticos e Saúde Intestinal

As narrativas sobre saúde intestinal alcançaram penetração mainstream, com os probióticos servindo como ingrediente âncora para formulações de gummies digestivos. Um estudo transversal de 2025 conduzido na Índia, Arábia Saudita e China constatou que 71% dos entrevistados conseguiam identificar corretamente os probióticos como bactérias benéficas, em comparação com 48% em 2020, indicando uma rápida difusão do conhecimento facilitada por plataformas digitais de saúde e endossos médicos. Essa conscientização está se traduzindo em comportamento de compra; os gummies digestivos comandaram 48,42% de participação de mercado em 2025, com formulações combinando cepas de Lactobacillus e Bifidobacterium juntamente com fibras prebióticas para aumentar a diversidade do microbioma intestinal. Os Institutos Nacionais de Saúde (NIH) relataram em 2024 que o uso de suplementos probióticos entre adultos norte-americanos aumentou 34% entre 2019 e 2023, com os formatos de gummy capturando 41% do volume incremental devido à facilidade de uso percebida[1]Fonte: Escritório de Suplementos Dietéticos do NIH, "Ficha Informativa sobre Probióticos," ods.od.nih.gov. Marcas que conseguem fundamentar alegações de saúde específicas por cepa por meio de ensaios clínicos revisados por pares terão poder de precificação e prioridade nas prateleiras nos canais farmacêuticos.

Inovação de Produto: Sem Açúcar, Orgânico, Vegano

Os roteiros de desenvolvimento de produtos do setor estão evoluindo para priorizar perfis sem açúcar, orgânicos e veganos. Em 2024, a Organização Mundial da Saúde emitiu diretrizes sobre adoçantes não açucarados (ANA), recomendando contra o uso de adoçantes artificiais para controle de peso. Isso levou os fabricantes a se concentrarem em alternativas naturais, como estévia, fruto do monge e alulose[2]Fonte: OMS, "Diretriz sobre o Uso de Adoçantes Não Açucarados," who.int. Em 2025, a startup israelense TopGum lançou suplementos em gummy à base de mel, livres de açúcares refinados, alcançando distribuição em 1.200 farmácias europeias em seis meses. A certificação orgânica, regulamentada pelo Programa Nacional Orgânico do USDA nos Estados Unidos e pelo Regulamento Orgânico da UE 2018/848 na Europa, tornou-se um requisito crítico para o posicionamento no mercado premium. Isso é particularmente significativo para os consumidores millennials e da Geração Z, que examinam atentamente os rótulos dos ingredientes. As formulações veganas, que utilizam pectina ou ágar em vez de gelatina, representaram uma estimativa de 28% dos lançamentos de novos produtos em 2025, ante 19% em 2023. Esse crescimento destaca a crescente importância do consumismo ético e das estratégias de prevenção de alérgenos.

Preocupações com o Teor de Açúcar

Os suplementos em gummy, particularmente os destinados a crianças, estão sob maior escrutínio devido ao seu teor de açúcar. Em 2024, o Instituto Federal de Avaliação de Risco da Alemanha (BfR) destacou preocupações ao relatar que algumas vitaminas em gummy para crianças contêm até 3 gramas de açúcar por porção. Essa quantidade representa 12% do limite diário de açúcar recomendado pela Organização Mundial da Saúde (OMS) para crianças de 4 a 6 anos, levantando alarmes sobre potenciais riscos à saúde dental e metabólica. Ao mesmo tempo, a União Europeia está considerando revisões ao Regulamento 1924/2006, que supervisiona alegações nutricionais e de saúde. As mudanças propostas exigiriam rotulagem frontal de açúcares adicionados em suplementos, uma medida que poderia reduzir as compras por impulso e exigir reformulação. Para enfrentar esses desafios, os fabricantes estão adotando álcoois de açúcar, como eritritol e xilitol, juntamente com adoçantes naturais. No entanto, essas alternativas vêm com um aumento de custo de 15-25% e podem causar desconforto gastrointestinal quando consumidas em grandes quantidades. O principal desafio reside em encontrar um equilíbrio entre manter a palatabilidade — crucial para a adesão e as compras repetidas — e atender às demandas de rótulo limpo. Essa dinâmica tende a beneficiar empresas verticalmente integradas com tecnologias proprietárias de adoçamento.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com o teor de açúcar | -1.2% | Europa e América do Norte como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Concorrência de formatos alternativos | -0.9% | Global, com preferência por formatos tradicionais na América do Sul e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Problemas de estabilidade e prazo de validade | -0.7% | Global, particularmente agudo em climas tropicais (Sudeste Asiático, Oriente Médio e África) | Longo prazo (≥ 4 anos) |

| Restrições de alérgenos e ingredientes | -0.5% | Europa e América do Norte, com estruturas regulatórias emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Formatos Alternativos

Os suplementos em gummy enfrentam concorrência persistente de cápsulas, comprimidos, pós e formatos líquidos, cada um oferecendo vantagens distintas em biodisponibilidade, precisão de dosagem ou eficiência de custo. Cápsulas e comprimidos dominam em ambientes clínicos e farmacêuticos devido à dosagem padronizada e maior prazo de validade, enquanto os pós atraem entusiastas do fitness que buscam tamanhos de porção personalizáveis e absorção rápida. O Conselho de Nutrição Responsável (CRN) relatou em 2025 que cápsulas e comprimidos ainda representavam 54% do mercado norte-americano de suplementos dietéticos por volume, com os gummies capturando 23%, indicando que a preferência por formato permanece fragmentada[3]. Os suplementos líquidos, particularmente em sachês individuais, estão ganhando força nos mercados da Ásia-Pacífico, onde os padrões de consumo em movimento favorecem a portabilidade em detrimento da palatabilidade. A implicação competitiva é que os fabricantes de gummies devem inovar continuamente em textura, sabor e carga de ingredientes funcionais para justificar os preços premium, ao mesmo tempo em que se defendem da invasão de marcas próprias nos canais de varejo em massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Digestiva Encontra Aumento da Saúde Óssea

Em 2025, os gummies digestivos asseguraram uma participação dominante de 48,42% do mercado de gummies nutracêuticos, estabelecendo sua liderança com misturas probióticas de múltiplas cepas clinicamente validadas. Esse crescimento reflete a crescente conscientização do consumidor sobre o papel crítico do microbioma na imunidade e na saúde mental. À medida que os varejistas priorizam produtos de saúde intestinal com posicionamento privilegiado nas prateleiras e os médicos recomendam gummies probióticos para pacientes que evitam cápsulas, espera-se que o mercado de gummies nutracêuticos digestivos se expanda ainda mais. Os fabricantes estão diferenciando suas ofertas com foco na especificidade das cepas, garantindo transparência nas UFC e adicionando fibras prebióticas, aumentando assim os custos de troca para consumidores fiéis à marca.

Os gummies de saúde óssea e articular estão projetados para crescer a uma taxa mais rápida do que a categoria geral, com um CAGR antecipado de 11,48%. Essas formulações, enriquecidas com peptídeos de colágeno, vitamina D3 e cálcio, atraem populações em envelhecimento que buscam preservar a mobilidade. Um ensaio randomizado de 2024 demonstrou uma melhoria de 4,2% na densidade mineral óssea após 12 meses de suplementação com colágeno. As marcas estão destacando fontes de colágeno com rótulo limpo, com alegações premium como origens de animais criados a pasto ou marinhas. Os varejistas estão integrando gummies de saúde óssea em displays de envelhecimento ativo, impulsionando cestas de compras maiores.

Por Usuário Final: Estabilidade Adulta, Aceleração Pediátrica

Em 2025, os adultos representaram uma participação substancial de 65,78% do mercado de gummies nutracêuticos. Essa dominância é atribuída à crescente demanda por combinações funcionais que abordam o gerenciamento do estresse, o aprimoramento cognitivo e a saúde cardiovascular, particularmente entre profissionais orientados ao bem-estar que priorizam a conveniência. O crescimento do segmento é ainda apoiado por programas direto ao consumidor (DTC), que não apenas fornecem pacotes de fornecimento mensal, mas também integram conteúdo focado no estilo de vida. Esses programas desempenham um papel crucial no fomento ao consumo rotineiro, na melhoria das taxas de adesão e na redução significativa da rotatividade de clientes.

Os gummies infantis, embora menores, estão se expandindo a um CAGR de 11,05% com base no foco dos pais nas lacunas nutricionais. As formulações minimizam o açúcar e as cores artificiais enquanto maximizam a aceitação de sabores, frequentemente aproveitando a marca de mascotes para incentivar a adesão diária. Os mandatos regulatórios para dosagem específica por faixa etária e aviso de alérgenos, atualizados pela FDA em 2024, aumentam a confiança e legitimam as alegações das marcas. As campanhas de bem-estar em sala de aula e os endossos de pediatras normalizam ainda mais a suplementação com gummies entre crianças em idade escolar.

Por Canal de Distribuição: Espaço nas Prateleiras Versus Agilidade Digital

Em 2025, os supermercados e hipermercados representaram 41,29% da participação do mercado de gummies nutracêuticos, impulsionados principalmente por compras por impulso nos caixas e pela presença de corredores dedicados à saúde. Esses formatos de varejo aumentam a visibilidade dos produtos por meio de expositores promocionais e descontos em pacotes, que são particularmente eficazes durante períodos de alta demanda, como a temporada de gripes e resfriados ou as compras de volta às aulas. A alocação de espaço nas prateleiras é frequentemente influenciada por orçamentos de promoção comercial, proporcionando uma vantagem competitiva aos players estabelecidos com recursos substanciais.

O varejo online, expandindo-se a um CAGR de 11,27%, reduziu significativamente as barreiras de entrada para marcas emergentes ao aproveitar a prova social e o direcionamento algorítmico avançado. Por exemplo, a Care/of utiliza funis de questionários personalizados para engajar os consumidores, enquanto a Goli Nutrition capitaliza parcerias com influenciadores para transformar a descoberta de produtos em assinaturas de longo prazo. Os canais direto ao consumidor (DTC) oferecem margens tipicamente 10-12 pontos percentuais mais altas do que as das lojas físicas tradicionais, permitindo que as marcas reinvistam em esforços agressivos de pesquisa e branding. As estratégias omnicanal bem-sucedidas incorporam recursos como códigos QR nas embalagens físicas, que redirecionam os consumidores para portais de fidelidade. Essa abordagem não apenas melhora o engajamento do cliente, mas também facilita a coleta de dados comportamentais entre canais, fornecendo insights valiosos para futuras iniciativas de marketing e desenvolvimento de produtos.

Análise Geográfica

A América do Norte deteve 43,21% da participação do mercado de gummies nutracêuticos em 2025, ancorada pela rigorosa supervisão das Boas Práticas de Fabricação Atuais (cGMP) da FDA, que eleva a qualidade percebida. Marcas norte-americanas como Vitafusion e L'il Critters geraram USD 637 milhões em receita em 2024, sublinhando a contínua penetração domiciliar. O consumo canadense cresce junto com as campanhas governamentais de nutrição, enquanto o México se beneficia das importações de comércio eletrônico transfronteiriço. A maturidade do mercado desacelera o crescimento unitário, mas impulsiona a premiumização, à medida que os consumidores migram para linhas veganas ou orgânicas.

A Ásia-Pacífico está prevista para registrar um CAGR de 10,46% durante 2026-2031, o mais rápido globalmente. O aumento da renda disponível na China e na Índia se intersecta com narrativas mais amplas de saúde preventiva. As reformas de rotulagem da SAMR chinesa promulgadas em 2024 aumentaram os custos de conformidade, mas impulsionaram a confiança do consumidor. A sociedade envelhecida do Japão valoriza os gummies de saúde óssea e cognitiva, enquanto as bem estabelecidas redes de farmácias da Austrália comercializam SKUs de imunidade e beleza. Os climas do Sudeste Asiático amplificam os obstáculos de estabilidade, estimulando a demanda por fórmulas microencapsuladas.

A Europa ocupa o terceiro lugar em valor, impulsionada pela Alemanha, pelo Reino Unido e pela França, onde as designações orgânicas e veganas influenciam as decisões de compra. Os Países Baixos e a Suécia apresentam crescimento acima da média à medida que as e-farmácias ganham força. A regulamentação de rotulagem de açúcar em discussão na UE poderia desencadear reformulações regionais, elevando os custos de pesquisa e desenvolvimento, mas diferenciando os pioneiros em baixo teor de açúcar. A expansão da América do Sul se concentra no Brasil e na Argentina, embora a volatilidade cambial permaneça um risco. O Oriente Médio e a África oferecem oportunidades nascentes, mas de alto potencial, nos Emirados Árabes Unidos, na Arábia Saudita e na África do Sul; regulamentações fragmentadas e restrições na cadeia de suprimentos exigem parcerias locais.

Cenário Competitivo

O mercado de gummies nutracêuticos, com concentração moderada, demonstra que os players de médio porte continuam a deter poder de precificação e alavancagem de distribuição. Isso permanece verdadeiro mesmo quando as corporações multinacionais de saúde ao consumidor se expandem por meio de aquisições e inovações orgânicas. Marcas líderes como Vitafusion da Church & Dwight, OLLY da Unilever e One A Day da Bayer dominam o espaço nas prateleiras nos canais de varejo em massa e farmacêuticos. Elas alcançam isso utilizando orçamentos de marketing substanciais e cultivando fortes relacionamentos com varejistas para garantir posicionamentos premium. Ao mesmo tempo, marcas nativas digitais como Goli Nutrition e Care/of estão perturbando os modelos de distribuição tradicionais. Ao implementar estratégias de assinatura direto ao consumidor, elas garantem fluxos de receita estáveis e obtêm dados críticos de consumidores primários.

A aquisição da Care/of pela Bayer em 2024 destaca uma mudança estratégica, reconhecendo que os modelos baseados em assinatura e as recomendações personalizadas estão moldando o futuro do varejo de suplementos. Oportunidades permanecem em formulações de dose terapêutica, produtos específicos para condições e expansão geográfica para os mercados da Ásia-Pacífico em rápido crescimento, onde as preferências locais de sabor e as demandas por ingredientes criam barreiras de entrada para marcas ocidentais. Os disruptores emergentes estão utilizando tecnologia para obter vantagem competitiva. Por exemplo, fabricantes verticalmente integrados estão adotando técnicas de microencapsulação que estendem o prazo de validade em 40%. Essa inovação aborda desafios persistentes, como sensibilidade à umidade e degradação de ingredientes ativos, conforme documentado em pesquisas revisadas por pares de 2025.

À medida que a transparência e a garantia de qualidade se tornam cada vez mais importantes tanto para varejistas quanto para consumidores, a conformidade com os padrões cGMP da FDA e certificações de terceiros como NSF International e USP Verified está transitando de um diferenciador competitivo para um requisito básico. Consequentemente, espera-se que a concorrência se intensifique em três áreas-chave: inovação de ingredientes apoiada por ensaios clínicos, estratégias de distribuição omnicanal que equilibram presença física nas prateleiras com adaptabilidade digital, e excelência operacional na fabricação para garantir estabilidade do produto e conformidade regulatória.

Líderes do Setor de Gummies Nutracêuticos

Church & Dwight Co. Inc.

Unilever plc

The Clorox Company

Nestle S.A.

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Gummi World lançou uma linha de fórmulas padrão destinadas a acelerar a entrada no mercado para marcas de nutracêuticos. Essas fórmulas fornecem bases de gummy personalizáveis e em conformidade que reduzem o tempo e a complexidade do desenvolvimento de suplementos em gummy exclusivos.

- Março de 2025: A Sirio lançou sua linha XtraGummies, destacando suplementos em gummy inovadores que combinam alto impacto nutricional com experiência sensorial superior. As seis fórmulas-chave do portfólio incluem gummies de ômega-3, creatina, ferro, citrato de magnésio, biotina e selênio, todos projetados para eficácia, estabilidade e sabor.

- Janeiro de 2025: A Sirio introduziu o XtraGummies, uma tecnologia inovadora de gummy de alta potência projetada para fornecer doses potentes de ingredientes funcionais desafiadores em um formato conveniente e agradável. A linha inclui seis conceitos que abordam necessidades comuns de suplementação, incluindo Xtra Ômega-3: Fornece 125 mg de DHA por gummy a partir de óleo de peixe, Xtra Creatina: Oferece 1.800 mg por gummy para força muscular e recuperação, e Xtra Ferro: Contém 14 mg de ferro juntamente com uma mistura de três ingredientes para maximizar a absorção.

- Setembro de 2024: A TopGum Industries avançou sua linha de suplementos em gummy especializados voltados para grupos diversos, incluindo crianças, adultos, idosos e atletas. Com formulações personalizadas incorporando ingredientes orgânicos premium, funcionais e de nutrição esportiva, seus produtos foram afirmados como exemplificadores da tendência mais ampla do mercado em direção à segmentação e personalização em suplementos em gummy.

Escopo do Relatório do Mercado Global de Gummies Nutracêuticos

| Gummies Digestivos |

| Gummies de Suporte à Imunidade |

| Gummies de Beleza e Saúde da Pele |

| Gummies de Saúde Cerebral e Cognitiva |

| Gummies de Gestão do Sono e do Estresse |

| Gummies de Gestão do Peso |

| Gummies de Saúde Óssea e Articular |

| Gummies de Saúde Cardíaca |

| Outros |

| Crianças |

| Adultos |

| Supermercados e Hipermercados |

| Farmácias e Lojas de Saúde |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Gummies Digestivos | |

| Gummies de Suporte à Imunidade | ||

| Gummies de Beleza e Saúde da Pele | ||

| Gummies de Saúde Cerebral e Cognitiva | ||

| Gummies de Gestão do Sono e do Estresse | ||

| Gummies de Gestão do Peso | ||

| Gummies de Saúde Óssea e Articular | ||

| Gummies de Saúde Cardíaca | ||

| Outros | ||

| Por Usuário Final | Crianças | |

| Adultos | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Farmácias e Lojas de Saúde | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gummies nutracêuticos em 2031?

Está previsto para atingir USD 35,47 bilhões até 2031, expandindo-se a um CAGR de 9,53% de 2026 a 2031.

Qual tipo de produto lidera atualmente as vendas?

Os gummies digestivos lideram com 48,42% de participação do mercado de gummies nutracêuticos em 2025.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está posicionada para a expansão mais rápida, com um CAGR projetado de 10,46% ao longo do período de previsão.

Por que os gummies sem açúcar estão ganhando força?

O escrutínio regulatório sobre açúcares adicionados e a demanda dos consumidores por rótulos mais limpos impulsionam as marcas em direção a sistemas de adoçamento com estévia, fruto do monge e alulose.

Página atualizada pela última vez em: