Tamanho e Participação do Mercado Global de Gestão de Resíduos Sólidos Municipais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 707.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 936.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Gestão de Resíduos Sólidos Municipais por Mordor Intelligence

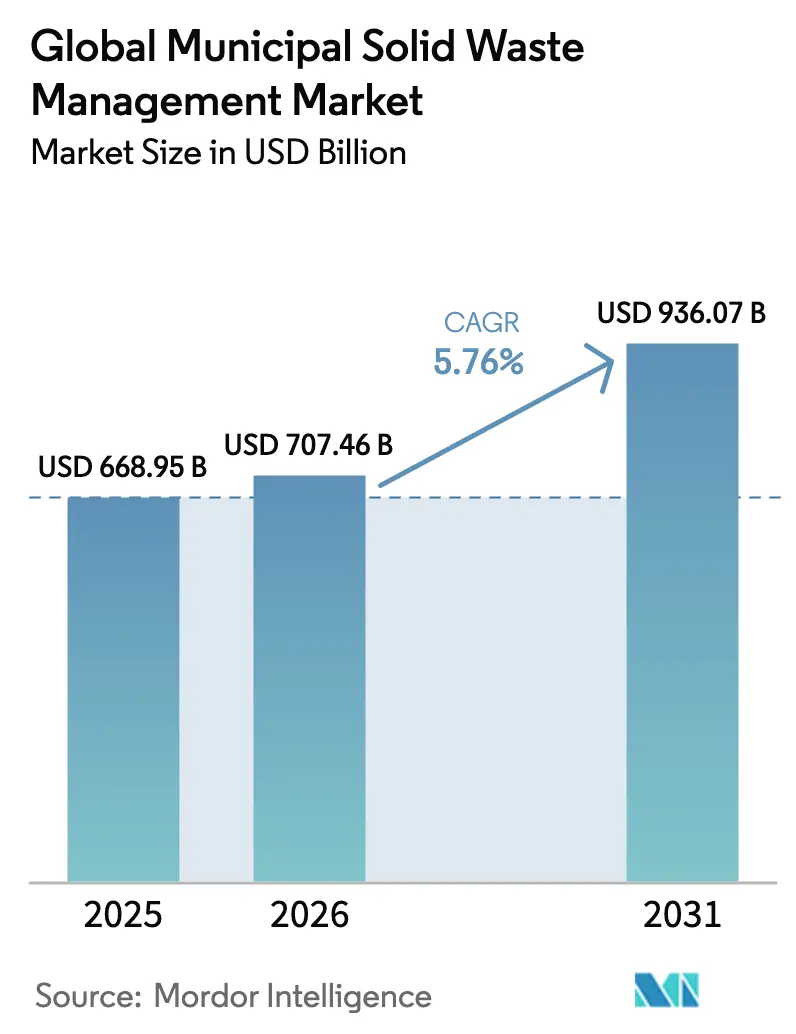

O tamanho do Mercado de Gestão de Resíduos Sólidos Municipais foi avaliado em USD 668,95 bilhões em 2025 e estima-se que cresça de USD 707,46 bilhões em 2026 para atingir USD 936,07 bilhões até 2031, a um CAGR de 5,76% durante o período de previsão (2026-2031). As populações urbanas continuam a crescer, e os volumes de resíduos municipais estão a caminho de crescer 70% até 2050, aumentando a pressão sobre cidades que já lutam com modelos de descarte desatualizados[1]Programa das Nações Unidas para o Meio Ambiente, "Perspectiva Global de Resíduos 2024," Programa das Nações Unidas para o Meio Ambiente, unep.org. Mandatos regulatórios que proíbem plásticos de uso único, financiamento por títulos verdes para novas instalações e a transição mais ampla para estratégias de economia circular estão remodelando tanto os fluxos de capital quanto as prioridades competitivas. Emissores do setor público, como Vadodara e Ottawa, demonstraram que títulos verdes adequadamente estruturados podem desbloquear capital de baixo custo para projetos de resíduos para energia e tratamento de águas residuais, sinalizando aos operadores privados que financiamento de longo prazo está disponível para atualizações tecnológicas. Enquanto isso, a Ásia-Pacífico mantém a liderança em demanda, e o Oriente Médio e África (OMA) está emergindo como a região de crescimento mais rápido, impulsionada por programas de infraestrutura em grande escala e implantações de cidades inteligentes.

Principais Conclusões do Relatório

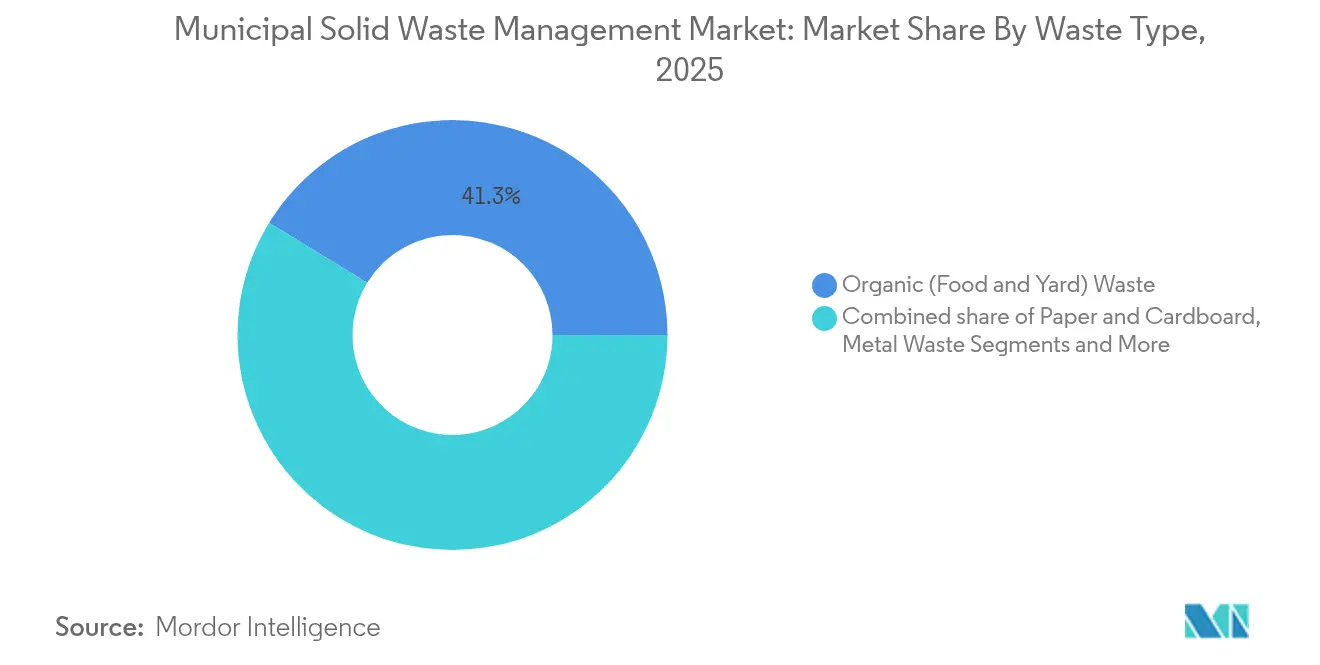

- Por tipo de resíduo, os resíduos orgânicos lideraram com 41,26% da participação do mercado de gestão de resíduos sólidos municipais em 2025; prevê-se que os resíduos eletrônicos se expandam a um CAGR de 7,45% até 2031.

- Por fonte, os fluxos residenciais representaram 54,21% do tamanho do mercado de gestão de resíduos sólidos municipais em 2025, enquanto os resíduos de construção e demolição (C&D) registram o crescimento mais rápido a um CAGR de 5,95% até 2031.

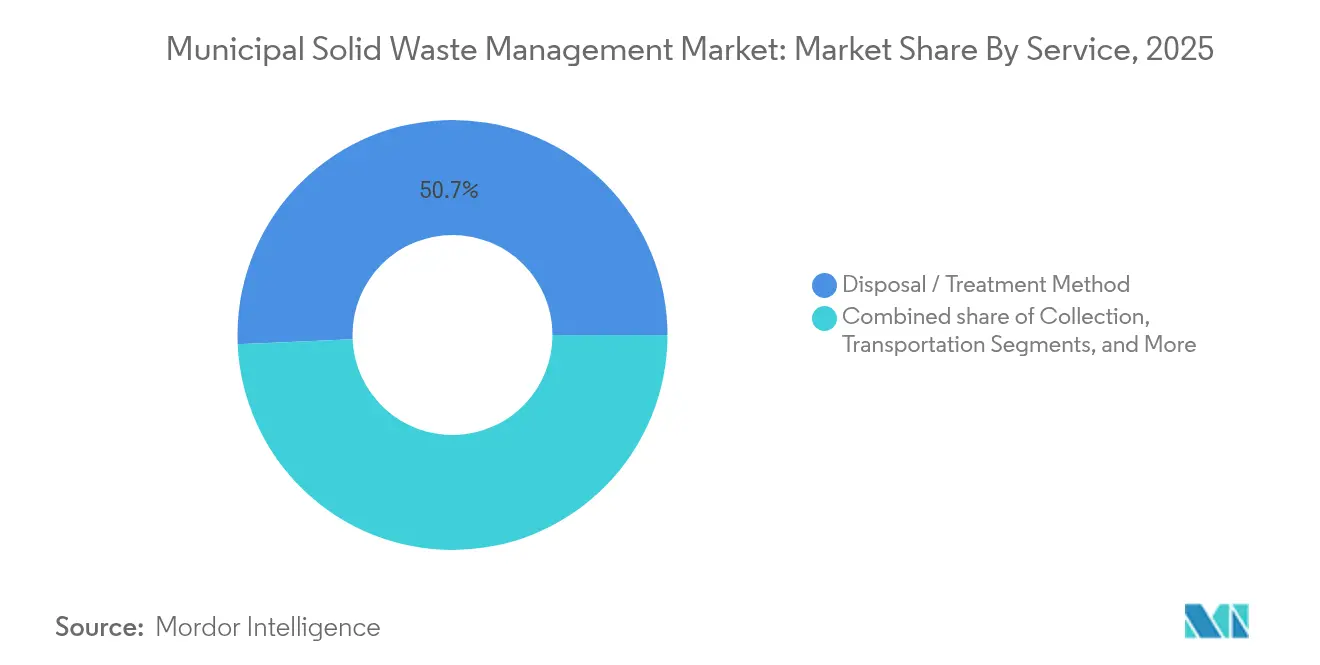

- Por serviço, a disposição e o tratamento detiveram 50,68% da participação de receita em 2025; os serviços de reciclagem e recuperação de materiais estão avançando a um CAGR de 6,98% no período 2026-2031.

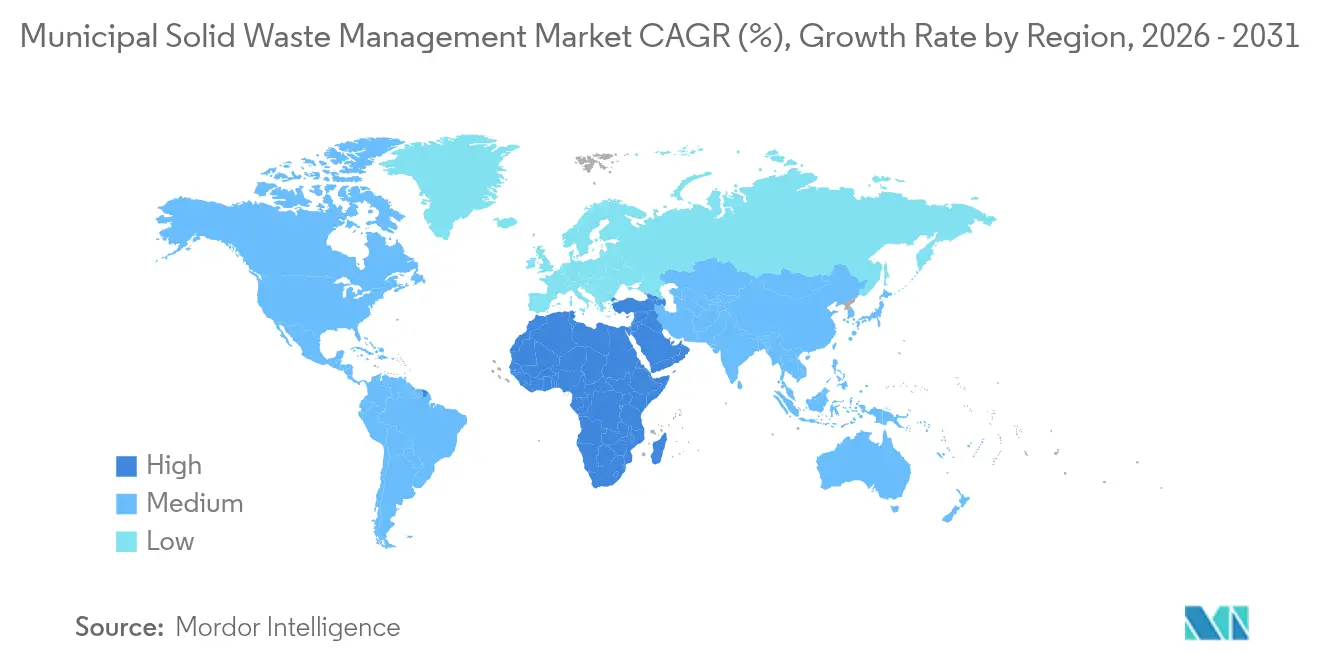

- Por geografia, a Ásia-Pacífico dominou com uma participação de 36,42% do mercado de gestão de resíduos sólidos municipais em 2025; o OMA registra o maior CAGR regional de 6,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Resíduos Sólidos Municipais

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições urbanas de plásticos de uso único | +0.8% | Global, adoção antecipada na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Metas obrigatórias de desvio de aterros sanitários (UE e Austrália) | +0.7% | Europa e Austrália | Longo prazo (≥ 4 anos) |

| Aceleração da coleta segregada na fonte (Ásia) | +0.6% | Núcleo da Ásia-Pacífico; expansão para o OMA | Curto prazo (≤ 2 anos) |

| Aumento do financiamento por títulos verdes municipais para resíduos para energia (América do Norte) | +0.5% | América do Norte; expansão para a LATAM | Médio prazo (2-4 anos) |

| Rápida implantação de cidades inteligentes impulsionando a coleta baseada em IoT (CCG, Singapura) | +0.4% | CCG e Singapura | Médio prazo (2-4 anos) |

| Programas corporativos de certificação de resíduo zero impulsionando a reciclagem C&I | +0.3% | Países Nórdicos e Japão | Longo prazo (≥ 4 anos) |

| Bioconversão de orgânicos por mosca soldado negra | +0.2% | América Latina; projetos-piloto na África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Urbanas de Plásticos de Uso Único

Restrições abrangentes a itens de uso único estão alterando os fluxos de resíduos e os requisitos de investimento quase da noite para o dia. A proibição de Hong Kong em 2024 abrange utensílios, canudos e recipientes de espuma responsáveis por 2.369 toneladas de resíduos plásticos diários, mas apenas 12,3% são atualmente reciclados, estimulando a demanda por linhas avançadas de triagem e compostagem. A França planeja eliminar gradualmente todas as embalagens plásticas de uso único até 2040, e a SB 54 da Califórnia estabelece um prazo de 2032 para embalagens totalmente recicláveis ou compostáveis, forçando os operadores a modernizar frotas e construir instalações para orgânicos. Taxas de serviço premium sustentam atualizações intensivas em capital, enquanto os municípios lançam campanhas educativas, criando oportunidades de negócios de ponta a ponta para prestadores de serviços integrados[2]Departamento de Proteção Ambiental (RAEHK), "Regulamentação de Utensílios Plásticos Descartáveis," Governo da Região Administrativa Especial de Hong Kong, epd.gov.hk.

Metas Obrigatórias de Desvio de Aterros Sanitários na UE e Austrália

As regras da UE restringem as exportações de resíduos e exigem maior processamento doméstico. O Regulamento de Remessas de Resíduos proíbe plásticos perigosos de sair das fronteiras da OCDE após novembro de 2026 e exige auditorias de terceiros nas instalações receptoras estrangeiras, incentivando o investimento em instalações locais de recuperação de materiais. A Austrália complementa a tendência com uma meta de reciclagem de 70% para resíduos de construção e demolição. Os operadores obtêm certeza de receita por meio de tonelagem de entrada garantida, justificando triadores robóticos, scanners ópticos e linhas de combustível derivado de resíduos (CDR) que aumentam as taxas de recuperação e desbloqueiam materiais secundários para a manufatura doméstica.

Aceleração da Coleta Segregada na Fonte (Ásia)

Em toda a Ásia, a segregação obrigatória na fonte está aumentando os rendimentos de reciclagem e reduzindo drasticamente a contaminação. O piloto de "113 cidades de resíduo zero" da China exige metas quantificáveis de desvio sob o 14º Plano Quinquenal, impulsionando pedidos de caminhões de dois compartimentos, sensores de calçada e ferramentas digitais de planejamento de rotas. Singapura combina política com IoT, instalando lixeiras inteligentes que elevaram a eficiência de coleta para 92% e reduziram o CO₂ do transporte em 30%. Os transportadores privados lucram por meio de consultoria e integração de sistemas, enquanto o material reciclável de alta pureza alcança melhores preços, reforçando o argumento econômico para a segregação.

Aumento do Financiamento por Títulos Verdes Municipais para Resíduos para Energia na América do Norte

As cidades estão recorrendo à dívida sustentável para financiar digestores anaeróbicos e projetos de gás para a rede. O programa de Debêntures Verdes de Ottawa canaliza os recursos para melhorias na coleta, enquanto a Instalação de Bioenergia de Piscataway, no valor de USD 271 milhões, em Maryland, converte biossólidos em gás renovável avaliado em aproximadamente USD 4 milhões por ano. Os retornos comprovados estão inspirando mais emissores, ampliando o conjunto de projetos financiáveis e oferecendo aos operadores contratos de offtake de longo prazo.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições à exportação de aparas mistas de papel e plástico após as emendas de Basileia | -0.6% | Sudeste Asiático; fluxos globais | Curto prazo (≤ 2 anos) |

| Alto CAPEX/atrasos de licenciamento para plantas de resíduos para energia | -0.5% | Zonas costeiras da Europa | Longo prazo (≥ 4 anos) |

| Estruturas fragmentadas de franquia e taxas de descarte que desestimulam o investimento privado | -0.4% | Meio-Oeste dos EUA; mercados similares | Médio prazo (2-4 anos) |

| Dominância do setor informal dificultando as receitas formais de coleta | -0.3% | África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições à Exportação de Aparas Mistas de Papel e Plástico (Sudeste Asiático)

As emendas plásticas da Convenção de Basileia restringem a importação de fardos de baixa qualidade para a Malásia e o Vietnã, removendo uma válvula de escape para o excedente de aparas da UE e da América do Norte. A capacidade doméstica nos países exportadores fica aquém, de modo que o aumento dos estoques desvia volumes de volta para aterros sanitários, eleva as taxas de descarte e desestabiliza os preços das commodities, esfriando o investimento em melhorias de reciclagem.

Estruturas Fragmentadas de Franquia e Taxas de Descarte que Desestimulam o Investimento Privado (Meio-Oeste dos EUA)

Os municípios do Meio-Oeste dos EUA emitem contratos individuais de transporte, cada um com sua tabela de tarifas, desestimulando economias de escala. Os operadores não conseguem implementar projetos uniformes de plantas, inflando os custos de capital por tonelada. Os ciclos de renovação política acrescentam risco regulatório, reduzindo ainda mais o apetite do capital privado por grandes instalações de recuperação de materiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Resíduos Orgânicos Dominam, mas Resíduos Eletrônicos Crescem Rapidamente

Os resíduos orgânicos detiveram 41,26% da participação do mercado de gestão de resíduos sólidos municipais em 2025, devido aos restos de alimentos e resíduos verdes que fluem continuamente de residências e varejistas. A adoção de programas municipais de reciclagem de restos de alimentos na Califórnia e a segregação obrigatória de orgânicos na fonte em Seul mantêm os volumes elevados, garantindo fluxos de caixa de base para plantas de compostagem e digestão anaeróbica. Os digestores com balanço energético positivo geram eletricidade ou gás renovável que as concessionárias adquirem sob tarifas de alimentação, melhorando a economia das plantas. A categoria de resíduos eletrônicos, embora menor, está escalando rapidamente a um CAGR de 7,45%. O plano do Japão de abrir 10 centros nacionais de resíduos eletrônicos até 2027, por USD 191 milhões, sublinha o apetite oficial pela recuperação de cobre e terras raras. O reconhecimento óptico habilitado por IA agora identifica placas de circuito e separa células de íons de lítio, reduzindo despesas com mão de obra e aumentando o rendimento de metais. Em toda a Europa, os esquemas de responsabilidade estendida do produtor pagam aos processadores por quilograma, criando receitas previsíveis que atraem investidores em infraestrutura.

O subfluxo de plásticos enfrenta maiores obstáculos regulatórios, mas atrai empreendimentos de reciclagem química capazes de despolimerizar aparas pós-consumo em substitutos de nafta. O papel e o papelão se beneficiam de programas maduros de coleta seletiva incorporados nas diretrizes de embalagens, enquanto a reciclagem de vidro permanece regional devido ao peso do transporte. A recuperação de metais de resíduos de construção e demolição aproveita separadores de corrente de Foucault e triadores de raios X que entregam frações ferrosas e não ferrosas diretamente às fundições. Os resíduos têxteis, ainda um nicho, estão ganhando atenção à medida que as marcas de moda se comprometem com insumos de fibra reciclada; plantas-piloto de despolimerização na Suécia e nos Estados Unidos estão comprovando a viabilidade do conceito.

Por Fonte: Residencial Lidera, mas Resíduos de Construção e Demolição são o Motor de Crescimento

Os fluxos residenciais representaram 54,21% do tamanho do mercado de gestão de resíduos sólidos municipais em 2025, sustentados por coletas semanais na calçada, modelos de precificação por unidade e aumento do consumo per capita em cidades de renda média. Os operadores investem em contêineres com etiquetas RFID e faturamento por volume descartado que incentivam o desvio enquanto criam dados granulares para a otimização de rotas. O segmento de construção e demolição está prestes a superar todos os outros, expandindo-se 5,95% ao ano com base em megaprojetos de Riad a Mumbai. A Visão 2030 da Arábia Saudita visa elevar a reciclagem de resíduos de construção e demolição de 45% para 100% até 2025, gerando demanda por britadores móveis, peneiras rotativas e sistemas de limpeza de agregados adequados para implantação no local. Nos Países Baixos, o imposto rigoroso sobre aterros sanitários e a triagem obrigatória elevaram a recuperação para 99%, oferecendo um modelo que outros mercados podem emular.

Os fluxos de resíduos comerciais e institucionais crescem em linha com o PIB do setor de serviços. As certificações corporativas de resíduo zero nos países nórdicos levam os escritórios a segregar tudo, desde borras de café até cartuchos de toner, gerando oportunidades de consultoria para transportadores que fornecem sinalização, treinamento e painéis de dados. Os serviços municipais, varrição de ruas e lixo em parques permanecem estáveis, mas são importantes para renovações de contratos e visibilidade da marca. Os transportadores utilizam caminhões elétricos de carregamento lateral para coletas noturnas silenciosas em bairros densamente povoados.

Por Serviço: Disposição Detém a Maior Participação, Reciclagem Escala Mais Rapidamente

A disposição e o tratamento — aterros sanitários, incineradores de queima em massa e transferência básica — capturaram 50,68% da receita de 2025, ancorados por taxas de descarte incorporadas em franquias municipais de longo prazo. No entanto, a reciclagem e a recuperação de materiais registram o crescimento mais rápido a um CAGR de 6,98%, à medida que os reguladores vinculam as metas de desvio às licenças operacionais e a demanda dos proprietários de marcas por conteúdo reciclado fortalece os preços dos materiais secundários. A nova instalação de recuperação de materiais equipada com robótica da WM, no valor de USD 200 milhões, em Chicago, comissionada em 2024, triagem 420.000 t/ano e reduz o resíduo para abaixo de 10%, destacando os ganhos de produtividade dos scanners ópticos orientados por IA.

A compostagem e a digestão anaeróbica se beneficiam dos mandatos de coleta de orgânicos e do financiamento verde a baixo custo. A Califórnia exige 75% de desvio de orgânicos até 2025, estimulando dezenas de digestores em escala municipal que coproduzem fertilizantes e gás de qualidade para a rede. A recuperação de energia amplia os fluxos de receita: o projeto Piscataway da WSSC Water converte biossólidos em gás natural renovável vendido a frotas de ônibus metropolitanos a preços premium. Os serviços auxiliares de "resíduos inteligentes" — sensores, análises e auditorias de conformidade — comandam margens de EBITDA acima de 35%, atraindo participantes de tecnologia que licenciam plataformas em nuvem em vez de caminhões.

Análise Geográfica

A Ásia-Pacífico controlou 36,42% da participação do mercado de gestão de resíduos sólidos municipais em 2025, sustentada pela expansão do piloto de cidades de resíduo zero da China para 113 municípios e pelos programas de cidades inteligentes da Índia. Essas iniciativas combinam política, subsídios de infraestrutura e monitoramento digital, gerando um pipeline de licitações para veículos de coleta, instalações de recuperação de materiais e plantas de resíduos para energia. O investimento de USD 191 milhões do Japão em dez centros de resíduos eletrônicos sinaliza uma mudança para a recuperação de metais de alto valor, enquanto o Sudeste Asiático acelera a construção de instalações domésticas para compensar o aperto das regras de importação da Convenção de Basileia. As metas de desvio da Austrália reforçam a demanda por reciclagem de resíduos de construção e demolição em toda a Bacia do Pacífico.

O Oriente Médio e África registra a trajetória regional mais rápida a um CAGR de 6,38% até 2031. A rápida urbanização e megaprojetos como NEOM na Arábia Saudita e a Cidade de Masdar nos Emirados Árabes Unidos integram lixeiras baseadas em sensores, coleta pneumática e digestores movidos a energia solar desde a fase de projeto. Em toda a região, os resíduos urbanos diários já excedem 480.000 t, e os governos estão migrando de depósitos improvisados para aterros sanitários projetados e plantas de recuperação de energia. Os recicladores informais da África Subsaariana permanecem fundamentais; modelos de concessão inclusivos pagam cooperativas por fardos de PET e PEAD, aumentando a renda e a pureza da matéria-prima. Fazendas-piloto de mosca soldado negra em Gana transformam resíduos alimentares urbanos em ração de alta proteína, demonstrando caminhos circulares que reduzem a dependência de soja importada.

A América do Norte e a Europa apresentam mercados maduros, mas com forte inovação. Os municípios dos EUA exploram classificações de crédito de grau de investimento para emitir títulos verdes para a eletrificação de frotas de coleta e retrofits de gás para a rede. Os programas de responsabilidade estendida do produtor do Canadá transferem os custos de reciclagem para os proprietários de marcas, estabilizando as receitas das instalações de recuperação de materiais. A Europa lidera nas métricas de economia circular: os Países Baixos relatam 99% de recuperação de resíduos de construção e demolição, e a portaria de embalagens da Alemanha impõe cotas crescentes de material reciclado. O crescimento da América Latina decorre da modernização em nível municipal, onde Bogotá e São Paulo adicionam etiquetas RFID a lixeiras e testam o pagamento por volume descartado para reduzir os déficits de coleta do setor público.

Cenário Competitivo

O cenário competitivo é moderadamente concentrado, com os cinco maiores operadores detendo uma participação combinada de 28% da receita de 2024. A Waste Management Inc. concluiu a aquisição da Stericycle por USD 7,2 bilhões em janeiro de 2025, expandindo-se para o gerenciamento de resíduos de saúde e projetando sinergias de custo anuais de USD 125 milhões, um exemplo de crescimento horizontal em nichos de alta margem. A Republic Services sustenta margens de EBITDA de 31,6% por meio de precificação disciplinada e automação de frotas. Ambas as empresas empregam otimização de rotas por IA, reduzindo custos de combustível e permitindo contratos baseados em desempenho que rivais menores têm dificuldade em igualar.

Os líderes europeus buscam aquisições transfronteiriças para garantir matéria-prima à medida que as metas domésticas de desvio reduzem os volumes residuais. A Veolia e a Suez licenciam tecnologias de digestão anaeróbica e biorreatores de membrana em mercados do OMA e do Sudeste Asiático em rápido crescimento, diversificando a receita enquanto distribuem os custos fixos. A REMONDIS, de capital familiar, aproveita a expertise em concessões municipais de longo prazo na Alemanha para vencer licitações municipais na Polônia e na Austrália, agrupando reciclagem, limpeza de ruas e gestão de orgânicos em contratos de fornecedor único.

Os diferenciadores tecnológicos estão remodelando o setor. A Hitachi Zosen Inova e a Keppel Seghers fornecem plantas modulares de resíduos para energia com garantias de eficiência energética, permitindo que municípios de médio porte evitem o superdimensionamento de instalações. Startups que oferecem triagem por visão de IA e rastreamento de resíduos por blockchain ensinam os grandes transportadores a testar novos sistemas. No entanto, a teoria da escala ainda prevalece: os incumbentes possuem estações de transferência, aterros sanitários e contratos de venda de materiais, tornando-os consolidadores naturais quando as autoridades urbanas buscam soluções integradas.

Líderes do Setor Global de Gestão de Resíduos Sólidos Municipais

Waste Management Inc.

Veolia Environnement SA

Republic Services, Inc.

Waste Connections, Inc.

Suez SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A WM registrou resultados recordes no primeiro trimestre de 2025, com alta de 16,7% em relação ao ano anterior, enquanto colocava quatro plantas de gás natural renovável em operação para dobrar a produção de gás até o final do ano.

- Fevereiro de 2025: A Waste Connections encerrou o exercício fiscal de 2024 com receita de USD 8,920 bilhões e orientou USD 9,450–9,600 bilhões para 2025 com base em crescimento orgânico saudável nos EUA e no Canadá.

- Janeiro de 2025: A WM finalizou a aquisição da Stericycle por USD 7,2 bilhões, desbloqueando sinergias de gestão de resíduos de saúde superiores a USD 125 milhões.

- Outubro de 2024: A EQT Infrastructure pagou um prêmio de 37% pela Covanta, adicionando 40 plantas de resíduos para energia que processam 21 milhões de toneladas anualmente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de gestão de resíduos sólidos municipais (RSM) como toda a receita obtida com a coleta organizada, transferência, processamento, reciclagem, recuperação de energia e disposição projetada de resíduos domésticos e comunitários não perigosos em jurisdições urbanas e rurais em todo o mundo. De acordo com a Mordor Intelligence, o mercado situou-se em USD 668,95 bilhões em 2025 e captura fluxos de receita de serviços, equipamentos e taxas de portão.

Exclusão de escopo: resíduos industriais perigosos, resíduos médicos ou radioativos e vendas independentes de equipamentos de resíduos para energia estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Resíduo

- Resíduos Orgânicos (Alimentos e Jardim)

- Papel e Papelão

- Resíduos Plásticos

- Resíduos Metálicos

- Resíduos de Vidro

- Resíduos Eletrônicos

- Têxteis e Couro

- Outros (Borracha, Madeira, etc.)

- Por Fonte

- Residencial

- Comercial (Escritório, Varejo, etc.)

- Institucional

- Serviços Municipais (Limpeza de Ruas, Parques, etc.)

- Construção e Demolição

- Por Serviço

- Coleta, Transporte, Segregação e Pré-Processamento

- Método de Disposição / Tratamento

- Reciclagem e Recuperação de Materiais

- Compostagem

- Digestão Anaeróbica

- Recuperação de Energia (Resíduos para Energia / CDR / Biogás)

- Aterramento Sanitário

- Outros (Incineração sem Recuperação de Energia, Tratamento Mecânico-Biológico)

- Serviços Auxiliares e de Suporte (Auditoria, Consultoria, Soluções de Resíduos Inteligentes, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Peru

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Turquia

- Egito

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conversaram com oficiais de saneamento municipal, transportadores privados, gerentes de instalações de recuperação de materiais e operadores de aterros sanitários na América do Norte, Europa, Ásia-Pacífico e no CCG. Essas conversas confirmaram escalonamentos tarifários, taxas médias de descarte, penetração de serviços e cronogramas de políticas, permitindo-nos ajustar cada variável crítica.

Pesquisa Documental

Baseamos nosso trabalho documental em fontes públicas de primeiro nível, como o conjunto de dados "What a Waste" do Banco Mundial, painéis de economia circular do PNUMA, tabelas de tratamento do Eurostat, relatórios de Materiais Sustentáveis da Agência de Proteção Ambiental dos EUA e anuários da ISWA. Relatórios anuais de empresas (10-K), relatórios de auditoria municipal e licitações de aquisição fornecem insights granulares de custo e tecnologia que ajudam nossa equipe a aprimorar as premissas.

Repositórios pagos, incluindo D&B Hoovers para dados financeiros de operadores e Dow Jones Factiva para verificação de contratos, complementam esses conjuntos de dados abertos. As fontes mencionadas são apenas ilustrativas; muitas referências adicionais foram revisadas para coleta e validação de dados.

Dimensionamento de Mercado e Previsão

Nosso modelo começa com uma construção de cima para baixo na qual os volumes nacionais de geração de resíduos sólidos municipais são multiplicados por índices de cobertura de coleta, participações na combinação de tratamento e fatores de custo por tonelada para gerar pools de receita. Cruzamos os resultados por meio de consolidações de baixo para cima amostradas de tonelagem reportada por transportadores listados multiplicada por preços médios de venda combinados. O crescimento da população urbana, a geração de resíduos per capita, as metas obrigatórias de reciclagem, os escalonadores de impostos sobre aterros sanitários e as novas capacidades de resíduos para energia formam o conjunto de variáveis principais. A regressão multivariada projeta valores até 2030, enquanto cenários validados por especialistas delimitam os casos alto e baixo. Quando as divulgações dos operadores ficam defasadas, proxies de tarifas regionais ajustadas pela paridade do poder de compra preenchem as lacunas de dados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de variância em relação a indicadores independentes antes de revisões analíticas em camadas e aprovação. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas sempre que ocorrem choques materiais de política ou preços, para que os clientes sempre recebam nossa visão mais recente.

Por que a Linha de Base de Gestão de Resíduos Sólidos Municipais da Mordor Merece Confiança

As estimativas publicadas de resíduos sólidos municipais frequentemente diferem porque as empresas variam nos fluxos de resíduos, bases de custo e cadências de atualização que selecionam.

Os principais fatores de lacuna incluem escopos limitados a taxas de coleta, uso de preços constantes sem realinhamento cambial e atualizações infrequentes de conjuntos de dados, enquanto nosso estudo captura receitas totais de tratamento, ajustes anuais de taxa de câmbio e revisões de eventos no meio do ciclo.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 668,95 bilhões (2025) | ||

| USD 125 bilhões (2024) | Consultoria Regional A | Exclui receitas de disposição e recuperação de energia; cobertura restrita de países |

| USD 129,1 bilhões (2025) | Publicação Especializada B | Aplica preços constantes de 2020; combinação parcial de tratamento |

| USD 118,27 bilhões (2024) | Consultoria Global C | Captura apenas programas financiados publicamente; ciclo de atualização superior a três anos |

Essas comparações mostram que nossa seleção disciplinada de escopo, recalibração frequente e lógica de variáveis transparente oferecem aos tomadores de decisão a linha de base mais equilibrada e rastreável disponível hoje.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de resíduos sólidos municipais?

O mercado é avaliado em USD 707,46 bilhões em 2026 e está projetado para atingir USD 936,07 bilhões até 2031.

Qual tipo de resíduo comanda a maior participação atualmente?

Os resíduos orgânicos lideram com 41,26% da participação do mercado de gestão de resíduos sólidos municipais em 2025, sustentados por volumes consistentes de resíduos alimentares e verdes domésticos.

Por que o Oriente Médio e África é considerado a região de crescimento mais rápido?

A região registra um CAGR de 6,38% até 2031, impulsionada por grandes projetos urbanos como o NEOM e pelo crescente apoio regulatório à infraestrutura integrada de resíduos.

Qual segmento de serviço está crescendo mais rapidamente?

Os serviços de reciclagem e recuperação de materiais estão se expandindo a um CAGR de 6,98%, superando a disposição à medida que os reguladores exigem taxas de desvio mais altas e os proprietários de marcas buscam insumos reciclados.

Como os títulos verdes estão influenciando os projetos de resíduos para energia?

Os municípios utilizam títulos verdes para garantir capital de baixo custo para digestores e plantas de gás para a rede, assegurando fluxos de receita de longo prazo e acelerando a adoção de tecnologia, exemplificado pela instalação Piscataway de Ottawa e Maryland.

Qual é o papel dos resíduos eletrônicos no crescimento futuro?

Os resíduos eletrônicos são o fluxo de resíduos de crescimento mais rápido, a um CAGR de 7,45%, graças aos rápidos ciclos de substituição tecnológica e a programas nacionais como a rede de centros de resíduos eletrônicos do Japão, no valor de USD 191 milhões, que capturam metais valiosos para as indústrias domésticas.

Página atualizada pela última vez em: