Tamanho e Participação do Mercado de Muffins

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

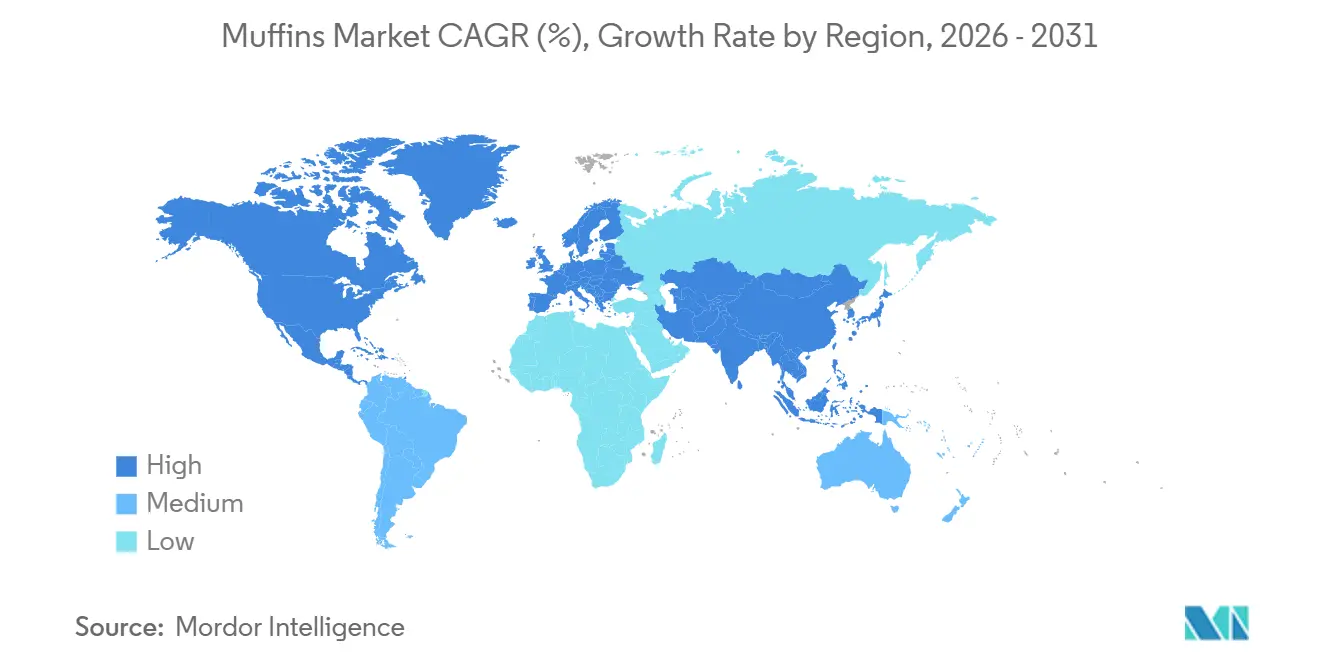

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Muffins por Mordor Intelligence

O tamanho do mercado de muffins é estimado em 10,81 bilhões de USD em 2025 e deve crescer para 11,21 bilhões de USD em 2026, atingindo 12,86 bilhões de USD até 2031, a um CAGR de 5,15% durante 2026–2031. O crescimento do mercado de muffins é impulsionado pela forte demanda por opções práticas de café da manhã, pela crescente preferência dos consumidores por produtos artesanais premium e pelos contínuos avanços tecnológicos nas operações de panificação em larga escala. O aumento da renda urbana na Ásia-Pacífico continua a sustentar o mercado de muffins, reforçado pela adoção de logística de cadeia de frio e automação entre os principais fabricantes, ajudando a estabilizar os custos em meio à volatilidade dos ingredientes e sustentando ainda mais esse crescimento. Paralelamente, a postura regulatória clara da FDA dos EUA sobre controles preventivos beneficia os players estabelecidos com sistemas de qualidade avançados. As ferramentas digitais de rastreabilidade capacitam esses incumbentes a se adaptarem rapidamente às demandas em evolução dos consumidores por transparência na cadeia de suprimentos. Além disso, inovações de produtos como muffins sem glúten, ricos em proteínas e com baixo teor de açúcar ressoam com consumidores preocupados com a saúde, ampliando o apelo do mercado. Em 2024 e 2025, gigantes do setor como Hostess, General Mills e Britannia lançaram variantes funcionais, muffins ricos em probióticos e enriquecidos com fibras, enquanto marcas regionais introduziram sabores de inspiração local para conquistar públicos de nicho. O crescente cenário do comércio eletrônico e a ascensão dos cafés continuam a fortalecer o mercado de muffins. Essa combinação de praticidade, consciência sobre saúde e sabores diversificados impulsiona o aumento do consumo global de muffins.

Principais Conclusões do Relatório

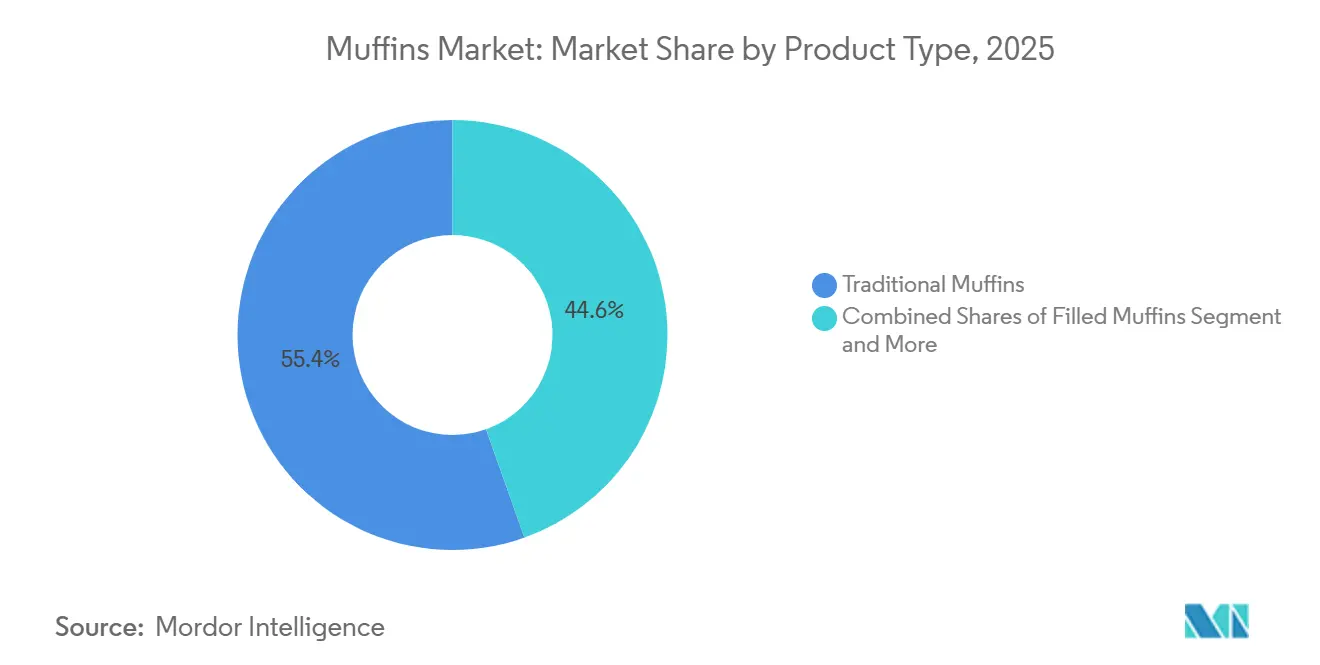

- Por tipo de produto, os muffins tradicionais detinham 55,43% da participação de mercado de muffins em 2025, enquanto os formatos recheados têm previsão de expansão a um CAGR de 6,53% até 2031.

- Por categoria, os formatos convencionais capturaram 62,36% do tamanho do mercado de muffins em 2025, enquanto as linhas sem glúten têm projeção de avanço a um CAGR de 6,67% durante 2026-2031.

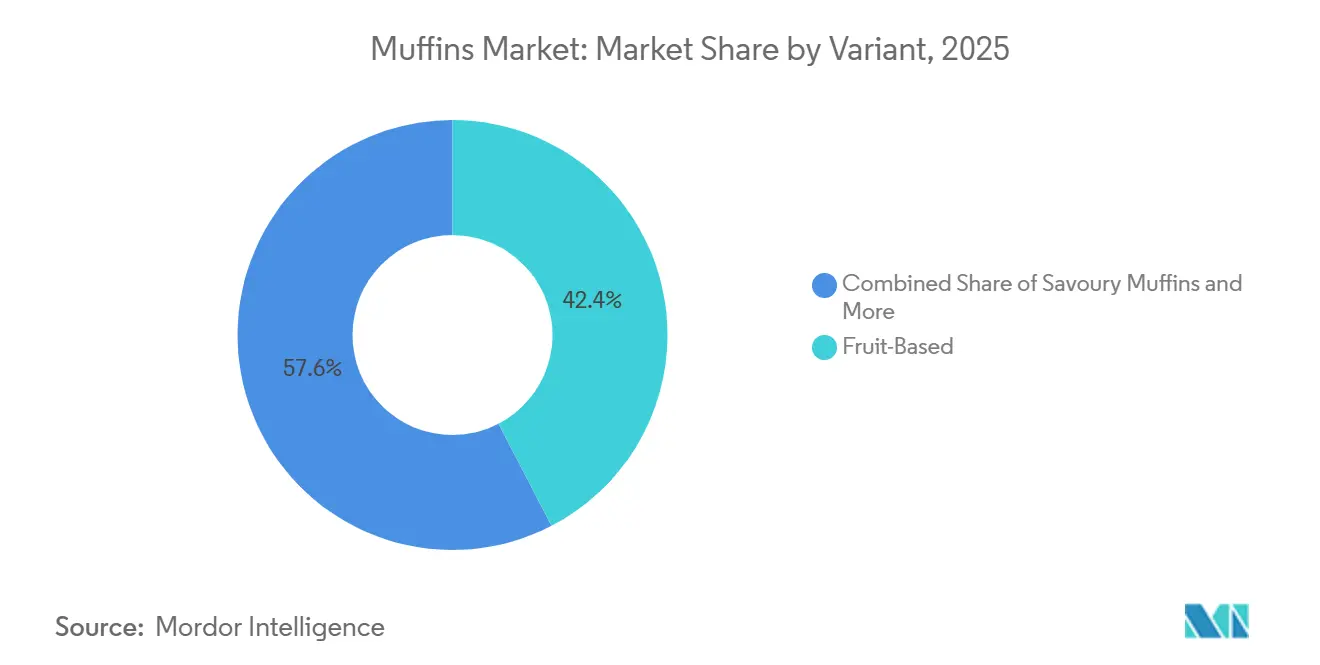

- Por variante, as receitas à base de frutas responderam por 42,38% da receita de 2025, e as opções de chocolate devem crescer a um CAGR de 7,01% até 2031.

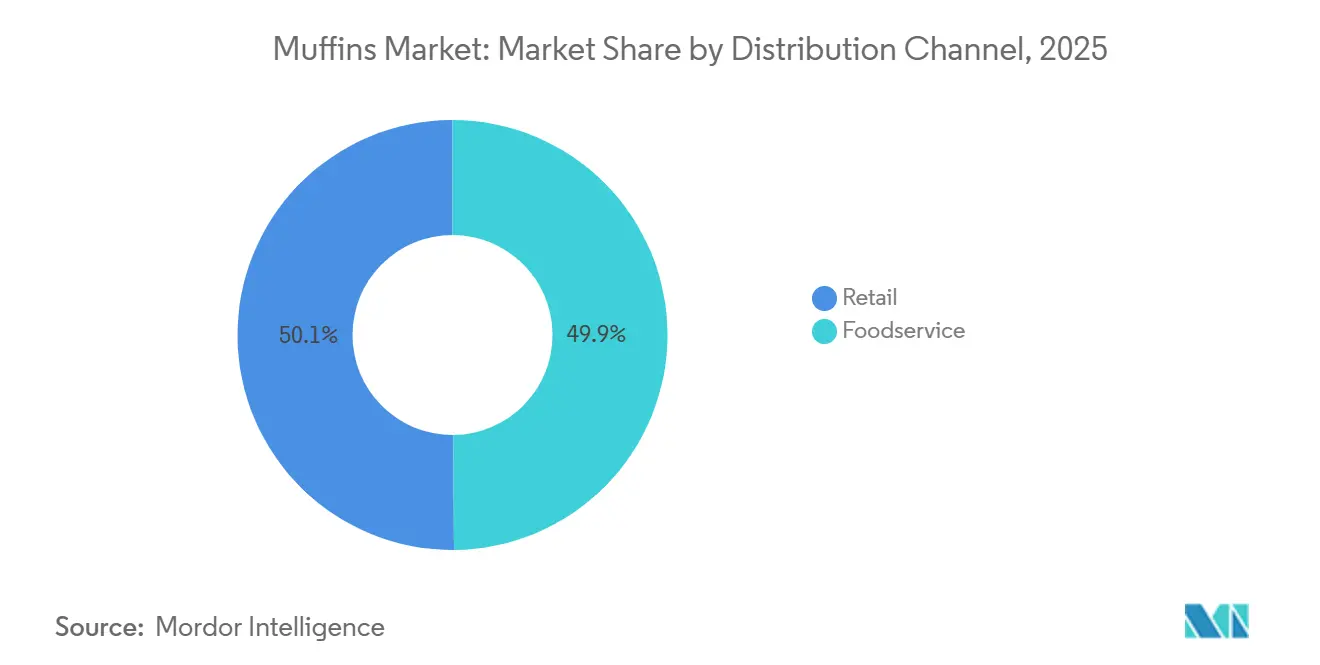

- Por canal de distribuição, o varejo comandou 50,12% das vendas de 2025, enquanto os pontos de serviço de alimentação estão projetados para um crescimento de CAGR de 6,35% até 2031.

- Por geografia, a Europa gerou 40,12% do faturamento de 2025, mas o mercado de muffins da Ásia-Pacífico crescerá a um CAGR de 6,61%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Muffins

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Conscientização sobre Saúde Impulsionando a Demanda por Muffins Sem Glúten, Com Baixo Teor de Açúcar e Enriquecidos com Proteínas | +1.2% | Global, com concentração na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Preferência Crescente por Opções de Café da Manhã e Lanches para Consumo em Movimento | +0.9% | Global, mais forte em centros urbanos da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovações em Sabores, Recheios e Variedades à Base de Plantas | +0.8% | Global, liderado pela América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tendências Crescentes de Produtos Veganos e com Rótulo Limpo | +0.7% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento nas Redes de Serviços de Alimentação como Cafés que Oferecem Muffins Frescos | +0.6% | Global, com ênfase na América do Norte, Europa e centros urbanos emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Comércio Eletrônico e Canais de Varejo Modernos Melhorando a Acessibilidade ao Produto | +0.5% | Global, particularmente forte na América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Saúde Impulsionando a Demanda por Muffins Sem Glúten, Com Baixo Teor de Açúcar e Enriquecidos com Proteínas

No mercado de muffins, a reformulação funcional não é mais uma estratégia de nicho, mas um imperativo dominante, com muffins enriquecidos com proteínas aparecendo agora no varejo de massa ao lado dos formatos tradicionais. A Premier Protein lançou copos de muffin para micro-ondas no início de 2026, fornecendo 15 gramas de isolado de soro de leite por porção e posicionando o produto como uma solução de café da manhã em dois minutos que compete diretamente com barras de proteína. A ADM apresentou seu HarvestEdge Gold Digestive Support Flour Blend no IBIE Innovation Showcase de 2025, uma mistura de trigo prebiótica e pós-biótica projetada para melhorar o desempenho de fibras em produtos de panificação sem comprometer a estrutura do miolo, um obstáculo técnico que historicamente limitou a adoção de muffins com alto teor de fibras. A farinha autoadoçante da Miller Milling, que utiliza misturas de enzimas para converter amido em açúcar, permite uma redução de até 60% no açúcar adicionado, preservando a percepção de doçura, atendendo tanto à pressão regulatória quanto à demanda dos consumidores por rótulos mais limpos. O desafio está em replicar a retenção de umidade e a estabilidade de prateleira das formulações com glúten, onde enzimas de rótulo limpo estão substituindo cada vez mais os emulsificantes sintéticos para manter a textura durante o armazenamento refrigerado.

Preferência Crescente por Opções de Café da Manhã e Lanches para Consumo em Movimento

A urbanização e as rotinas matinais comprimidas continuam a impulsionar o mercado de muffins, incorporando a panificação portátil nos padrões de consumo diário, com os muffins conquistando participação dos formatos de café da manhã sentado e competindo com barras e iogurtes para ocasiões de consumo em movimento. Os formatos individuais e mini estão ganhando popularidade no mercado de muffins, impulsionados pelas preferências de controle de porções e pela capacidade de obter margens por unidade mais elevadas enquanto reduzem o desperdício no varejo. As lojas de conveniência e o varejo próximo a terminais de transporte estão expandindo os sortimentos de panificação, com os muffins posicionados como SKUs de alta margem e estáveis em temperatura ambiente que não requerem refrigeração ou reaquecimento, vantagens críticas em relação a sanduíches e refeições preparadas. A penetração do comércio eletrônico em produtos de panificação nos EUA está crescendo a 19,3% ao ano até 2029, com marcas diretas ao consumidor aproveitando modelos de assinatura e ofertas agrupadas para fidelizar clientes. A Dutch Bros começou a testar muffin tops em 2025 para capturar o período do café da manhã, ilustrando como as redes lideradas por bebidas veem a panificação como um gerador de tráfego e um potencializador do valor médio do pedido. A tendência de snackificação, em que os consumidores fazem refeições menores e mais frequentes ao longo do dia, está expandindo o consumo de muffins além do café da manhã para os períodos da manhã e da tarde, particularmente nos mercados da Ásia-Pacífico, onde os hábitos de consumo de lanches ocidentais ainda estão amadurecendo.

Inovações em Sabores, Recheios e Variedades à Base de Plantas

A complexidade de sabores e o contraste de texturas estão impulsionando a premiumização no mercado de muffins, à medida que as marcas competem por visibilidade nas redes sociais e compras recorrentes. Os muffins recheados estão crescendo a 6,53% ao ano até 2031, superando os formatos tradicionais, com caramelo, Biscoff e compotas de frutas impulsionando a premiumização. A Starbucks lançou pastéis de inspiração global com matcha, yuzu e pistache em suas unidades nos EUA em 2025, sinalizando que os sabores pan-asiáticos estão transitando de ofertas por tempo limitado para sortimentos principais. Formatos híbridos como cruffins, fusões de croissant com muffin, registraram aumentos de 224% no cardápio ano a ano em 2025, refletindo o apetite dos consumidores por texturas laminadas e posicionamento premium. As formulações à base de plantas estão expandindo as oportunidades no mercado de muffins, com substitutos de ovos e alternativas à manteiga agora oferecendo paridade sensorial em pães rápidos e muffins, permitindo que as marcas atendam consumidores flexitarianos sem sacrificar sabor ou textura. A fermentação com massa madre está cruzando para aplicações doces, com muffins de massa madre e variantes de focaccia doce oferecendo maior vida útil e profundidade de sabor que justificam preços premium. O desafio é equilibrar a novidade com a escalabilidade, pois sabores de edição limitada geram engajamento nas redes sociais, mas exigem cadeias de suprimentos ágeis e parcerias de co-fabricação para evitar riscos de estoque.

Tendências Crescentes de Produtos Veganos e com Rótulo Limpo

As formulações de rótulo limpo estão se tornando um fator competitivo fundamental no mercado de muffins, à medida que os reguladores endurecem as regras de divulgação de ingredientes e os consumidores examinam aditivos desconhecidos. A Autoridade Europeia para a Segurança dos Alimentos atualizou os limites de alérgenos e os requisitos de rotulagem em 2025, elevando os custos de conformidade para marcas que utilizam emulsificantes ou conservantes sintéticos[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Limites de Alérgenos e Requisitos de Rotulagem", efsa.europa.eu. A dextrose cultivada e as soluções de trigo fermentado estão substituindo o propionato de cálcio e outros inibidores de mofo sintéticos, permitindo alegações de "sem conservantes artificiais" enquanto mantêm a vida útil microbiológica. O GemPro Max da Manildra, uma proteína de trigo projetada para substituir emulsificantes sintéticos, melhora o volume e a estrutura do miolo enquanto apoia o posicionamento de rótulo limpo, fundamental para marcas que visam consumidores preocupados com a saúde e dispostos a pagar preços premium. Os muffins veganos estão se expandindo além dos varejistas especializados para supermercados convencionais, com a Muffits LLC lançando muffins proteicos prontos para consumo, embalados individualmente, sem glúten, sem laticínios e sem óleos de sementes, contendo 13 gramas de proteína, colágeno e ômega-3 por porção. A empresa expandiu recentemente sua instalação de panificação para atender à demanda e às vendas esgotadas no varejo, ilustrando como disruptores de pequena escala podem conquistar participação ao atender necessidades não atendidas por formatos indulgentes e mais saudáveis. O risco está em superengenheirar formulações para atender a múltiplas alegações — sem glúten, vegano, rico em proteínas, com baixo teor de açúcar — o que pode comprometer o sabor e a textura, os principais impulsionadores da compra recorrente.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Segurança Alimentar e Rotulagem | -0.4% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto Teor de Açúcar e Calorias Gerando Preocupações com Saúde e Obesidade | -0.5% | Global, com ênfase na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Custos Flutuantes de Ingredientes-Chave como Farinha, Ovos e Açúcar | -0.6% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos Afetando o Fornecimento de Ingredientes e a Distribuição | -0.3% | Global, com concentração em regiões dependentes de logística de longa distância | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Segurança Alimentar e Rotulagem

O endurecimento regulatório continua sendo um grande desafio para o mercado de muffins e está acelerando a consolidação, à medida que produtores menores lutam para atender aos requisitos atualizados de divulgação de alérgenos, limites de glúten e rotulagem nutricional. A FDA dos EUA finalizou as regras atualizadas de limites de alérgenos e divulgação de glúten em 2025, exigindo documentação mais detalhada sobre a origem dos ingredientes e elevando o custo de certificação para alegações sem glúten[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Rotulagem de Alimentos e Nutrição", fda.gov. A Autoridade Europeia para a Segurança dos Alimentos atualizou os limites de alérgenos em 2025, exigindo rotulagem mais clara dos riscos de contaminação cruzada e restringindo os limites de certos aditivos, o que afeta desproporcionalmente as instalações de co-fabricação que produzem tanto produtos convencionais quanto produtos sem alérgenos. A conformidade com os sistemas de gestão de segurança alimentar ISO 22000 e FSSC 22000 está se tornando um requisito de fato para fornecedores de redes varejistas multinacionais e cadeias de alimentação fora do lar, adicionando custos de auditoria e certificação que favorecem produtores maiores e verticalmente integrados. A transição para formulações de rótulo limpo, impulsionada em parte pela pressão regulatória e em parte pela demanda dos consumidores, está forçando ciclos de reformulação que exigem investimento em P&D e validação de vida útil, atrasando o tempo de lançamento no mercado de novos SKUs. A implicação estratégica é que a complexidade regulatória representa uma vantagem competitiva para os incumbentes com escala e uma barreira para especialistas regionais e startups, acelerando fusões e aquisições à medida que players menores buscam a infraestrutura de conformidade e o alcance de distribuição de adquirentes maiores.

Alto Teor de Açúcar e Calorias Gerando Preocupações com Saúde e Obesidade

As campanhas de saúde pública e as diretrizes dietéticas em evolução continuam a influenciar o mercado de muffins a reformular seus produtos, mesmo que sabor e textura permaneçam os principais impulsionadores da compra recorrente. Os muffins tradicionais frequentemente contêm 30 a 40 gramas de açúcar e 300 a 500 calorias por porção, posicionando-os mais próximos de sobremesas do que de um café da manhã funcional aos olhos dos consumidores preocupados com a saúde. A farinha autoadoçante da Miller Milling permite uma redução de até 60% no açúcar adicionado ao converter enzimaticamente o amido em açúcar, preservando a percepção de doçura enquanto reduz o teor total de açúcar, uma solução técnica que aborda tanto o risco regulatório quanto a demanda dos consumidores. No entanto, a reformulação carrega riscos de execução, pois a redução de açúcar ou gordura pode comprometer a retenção de umidade, a vida útil e a sensação na boca, levando à rejeição do consumidor e ao desperdício. A ascensão das variantes com baixo teor de açúcar e sem açúcar reflete essa tensão, com marcas tentando equilibrar o posicionamento de saúde e o apelo sensorial. O desafio é que as alegações funcionais — rico em proteínas, rico em fibras, com baixo teor de açúcar — frequentemente exigem combinações de ingredientes que aumentam o custo e a complexidade, comprimindo as margens, a menos que as marcas possam cobrar preços premium. A implicação estratégica é que as marcas de médio porte que carecem de escala ou diferenciação enfrentam uma compressão de margens, pois não conseguem absorver os custos de reformulação nem justificar preços premium, acelerando a consolidação e o avanço das marcas próprias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Recheadas Superam os Formatos Tradicionais

Em 2025, os muffins tradicionais detinham uma participação de 55,43% no mercado de muffins, mantendo sua dominância no varejo e na alimentação fora do lar. No entanto, os muffins recheados são o segmento de produto de crescimento mais rápido no mercado de muffins, com uma taxa de crescimento anual de 6,53% até 2031, impulsionada pela premiumização e pela complexidade de texturas. Essas variantes, com ingredientes como caramelo e ganache de chocolate, comandam prêmios de preço de 20 a 30% e margens mais elevadas, ajudando as marcas a compensar os custos crescentes. Os muffins artesanais, comercializados como produzidos em pequenos lotes ou com ingredientes de origem local, estão ganhando espaço no varejo especializado e em cafés, embora sua escala permaneça limitada. Os formatos salgados e híbridos, como os cruffins, estão se tornando mainstream, com a CAINZ do Japão oferecendo 20 variedades, incluindo opções de substituição de refeição.

O crescimento dos muffins recheados reflete uma mudança em direção à alimentação experiencial, onde a novidade sensorial e o apelo nas redes sociais superam a saciedade básica. O Finsbury Food Group destaca o sucesso dos formatos recheados indulgentes, como biscoitos e bolos, que justificam preços premium. Os produtores artesanais estão se diferenciando com fermentação de massa madre e grãos tradicionais, oferecendo maior vida útil e apelo para consumidores preocupados com a saúde. Os muffins tradicionais permanecem líderes em volume em lojas de conveniência e na alimentação fora do lar devido à sua estabilidade e sabores familiares. As marcas devem agora escolher entre defender o volume nos formatos tradicionais ou buscar margens mais elevadas nos segmentos de muffins recheados e artesanais por meio de P&D e ingredientes de qualidade.

Por Categoria: Sem Glúten Avança enquanto o Convencional Mantém o Volume

Em 2025, os muffins convencionais dominaram o mercado de muffins com uma participação de 62,36% devido à sua acessibilidade, amplo apelo e cadeias de suprimentos estabelecidas. Os muffins sem glúten, crescendo a 6,67% ao ano até 2031, são impulsionados pelo aumento da conscientização sobre a doença celíaca, pela sensibilidade ao glúten não celíaca e pela demanda por produtos "livres de" determinados ingredientes. Os avanços em farinhas alternativas, como amêndoa, coco e aveia, juntamente com enzimas de rótulo limpo, estão melhorando as formulações sem glúten. Os muffins veganos estão ganhando popularidade à medida que os substitutos de ovos e manteiga à base de plantas atendem às expectativas dos consumidores em termos de sabor e sustentabilidade. As variantes com baixo teor de açúcar estão se expandindo, apoiadas por inovações como a farinha autoadoçante da Miller Milling, que reduz o açúcar adicionado em 60% enquanto mantém a doçura.

Os muffins convencionais se beneficiam de economias de escala, parcerias de co-fabricação e ampla distribuição, tornando-os uma escolha preferida para consumidores sensíveis ao preço e operadores de alimentação fora do lar. No entanto, seu crescimento está desacelerando à medida que consumidores preocupados com a saúde migram para opções sem glúten, veganas ou com baixo teor de açúcar, e os produtos de marca própria ganham espaço. Os muffins sem glúten estão crescendo rapidamente, impulsionados por casos diagnosticados de doença celíaca e por uma percepção mais ampla de que sem glúten é mais saudável. Os muffins veganos estão entrando no varejo convencional, com marcas como a Muffits LLC oferecendo muffins proteicos sem glúten, sem laticínios e sem óleos de sementes. Os muffins com baixo teor de açúcar enfrentam desafios para equilibrar as alegações de saúde com o sabor, pois a redução de açúcar pode impactar a umidade e a sensação na boca, arriscando a rejeição do consumidor.

Por Variante: Chocolate Acelera enquanto Frutas Mantém a Liderança

Em 2025, os muffins à base de frutas representaram a maior participação de 42,38% no mercado de muffins, refletindo sua forte associação com o café da manhã e sua imagem voltada para a saúde. Os muffins à base de chocolate, crescendo a 7,01% ao ano até 2031, são impulsionados por sabores híbridos como miso-caramelo e yuzu-chocolate. Sua versatilidade em diferentes ocasiões de consumo e inclusões premium, como pedaços de chocolate amargo, sustentam pontos de preço mais elevados. Os muffins salgados, embora de nicho, estão se expandindo na alimentação fora do lar, com a CAINZ do Japão oferecendo opções de substituição de refeição. Formatos híbridos como cruffins e combinações de múltiplas texturas estão ganhando espaço, enquanto o substituto de cacau à base de trigo da Ardent Mills ajuda a gerenciar os custos dos muffins de chocolate.

Os muffins à base de frutas dominam devido ao seu alinhamento com o café da manhã e aos benefícios percebidos para a saúde, com mirtilo, banana e maçã com canela como os principais sabores. Frutas exóticas como manga e yuzu estão sendo introduzidas para obter preços premium. Os muffins de chocolate crescem mais rapidamente, aproveitando sabores indulgentes como caramelo salgado e avelã para atrair consumidores mais jovens. Os muffins salgados, com queijo e vegetais, estão entrando no mainstream da alimentação fora do lar como substitutos de refeição. Embora os muffins à base de frutas mantenham a liderança em volume, as variantes de chocolate e salgadas oferecem maior potencial de crescimento e margem, especialmente nos mercados de alimentação fora do lar e varejo especializado.

Por Canais de Distribuição: Serviços de Alimentação Avançam enquanto o Varejo Mantém Metade

Em 2025, os canais de varejo dominaram o mercado de muffins com uma participação de 50,12%, liderados por supermercados, hipermercados e lojas de conveniência que oferecem sortimentos diversificados e preços competitivos. A alimentação fora do lar deve crescer a 6,35% ao ano até 2031, impulsionada por cafés e restaurantes de serviço rápido que incorporam muffins em seus cardápios além do café da manhã. Os supermercados e hipermercados dominam com muffins de marca própria e de marcas em vários pontos de preço, aproveitando os balcões de panificação internos para competir com padarias especializadas. As lojas de conveniência estão expandindo as opções de panificação, posicionando os muffins como produtos de alta margem e estáveis em temperatura ambiente que não requerem refrigeração ou reaquecimento. As vendas online estão crescendo rapidamente, com o comércio eletrônico de produtos de panificação nos EUA esperado para se expandir a 19,3% ao ano até 2029, apoiado por modelos de assinatura e segmentação de nicho.

O crescimento da alimentação fora do lar decorre de cafés, restaurantes de serviço rápido e operadores institucionais que veem os muffins como itens de alta margem e baixa demanda de mão de obra que requerem preparação mínima. Mais de 90% dos operadores de alimentação fora do lar utilizam produtos de panificação congelados para consistência, economia de mão de obra e redução de desperdício, com formatos prontos para assar permitindo indicações sensoriais de produto recém-assado. Em 2025, a Starbucks expandiu sua Coleção Signature Bakery no Reino Unido, enquanto a Muffin Break introduziu sabores de inspiração global e inclusões premium para aumentar o tráfego e o valor médio do pedido. A Prairie City Bakery lançou sua linha Coffee House Muffin, otimizada para descongelamento e serviço ou reaquecimento rápido para atender às necessidades de velocidade e consistência dos operadores. O varejo enfrenta desafios para defender sua participação frente aos canais de alimentação fora do lar e online, enquanto a alimentação fora do lar deve se diferenciar à medida que as ofertas se tornam similares. O varejo permanecerá o motor de volume, mas o crescimento e as margens estão migrando para a alimentação fora do lar e as plataformas online, onde as marcas podem justificar preços premium e construir relacionamentos diretos com os consumidores.

Análise Geográfica

Em 2025, a Europa representou a maior participação de 40,12% do mercado global de muffins, sustentada por tradições bem estabelecidas de café da manhã e chá. O Reino Unido lidera no consumo per capita de muffins, com a Starbucks lançando sua Coleção Signature Bakery em todo o país. Na Alemanha, as padarias artesanais estão se consolidando, enquanto os varejistas de desconto estão promovendo muffins de marca própria. A França, com um consumo de panificação de 70,4 kg, indica um ponto de saturação no crescimento unitário, deslocando a competição para SKUs premium. A aquisição de 696 milhões de USD da Panamar pela Bridor expande a distribuição de produtos congelados na Espanha e em Portugal, demonstrando uma abordagem estratégica para aumentar a participação de mercado. Além disso, regulamentações mais rígidas de rotulagem da EFSA estão elevando os custos para artesãos regionais, acelerando suas colaborações com co-fabricantes industriais.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de muffins, com uma taxa de crescimento anual de 6,61%. O mercado de panificação da China deve atingir 118,4 bilhões de USD até 2029. No entanto, seu consumo per capita permanece apenas um décimo do da França, destacando um significativo potencial de crescimento para os muffins. A automação atualmente cobre 30% das linhas de produção chinesas, com projeções indicando um aumento para 35% até 2026. No Japão, a CAINZ vendeu cumulativamente 28 milhões de muffins até 2025, demonstrando a escalabilidade do varejo especializado. A Índia e o Sudeste Asiático enfrentam desafios com a logística de cadeia de frio, necessitando da adoção de produtos estáveis em prateleira ou congelados para impulsionar o crescimento. Enquanto isso, mercados maduros como Austrália e Coreia do Sul estão se concentrando em ofertas sem glúten e ricas em proteínas para sustentar o valor de mercado.

A América do Norte permanece um importante polo de inovação para o mercado de muffins, embora próxima da saturação, continua sendo um centro de inovação. As entregas por comércio eletrônico nos EUA estão crescendo rapidamente, com produtos como os copos da Premier Protein de 2026 visando consumidores que pulam o café da manhã. De acordo com os dados da Agriculture and Agri-Food Canada de 2025, as vendas no varejo de produtos de panificação nos Estados Unidos foram de 86.641,3 milhões de USD[3]Fonte: Agriculture and Agri-Food Canada, "Produtos de panificação nos Estados Unidos", agriculture.canada.ca. O English muffin aprimorado do Tim Hortons destaca como as marcas estão aproveitando os itens de panificação para impulsionar as vendas de bebidas. No Canadá, há um forte foco em ingredientes de rótulo limpo, apoiado pelo centro de P&D da Puratos em Montreal. No México, os mercados urbanos estão adotando rapidamente os muffins embalados, embora a volatilidade do peso crie desafios de precificação. Na América do Sul, o Brasil lidera a região, beneficiando-se da expansão do varejo moderno. No entanto, as flutuações cambiais continuam a impactar os custos de insumos. Argentina e Chile estão dispostos a pagar preços premium por importações artesanais, enquanto Peru e Colômbia dependem de lojas de conveniência em cidades secundárias. O sucesso nessa região dependerá de produção flexível e foco em sabores localizados. O Oriente Médio e a África representam oportunidades de longo prazo; consumidores abastados nos Emirados Árabes Unidos e na Arábia Saudita preferem importações premium, enquanto África do Sul e Nigéria enfrentam limitações de infraestrutura que dificultam o desenvolvimento de padarias com cadeia de frio.

Cenário Competitivo

O mercado global de muffins é altamente competitivo; grandes fabricantes multinacionais de panificação e numerosos players regionais competem pela dominância. Líderes do setor como Grupo Bimbo, The J.M. Smucker Company, ARYZTA, Britannia, Flowers Foods e McKee Foods Corporation utilizam inovação de produtos, extensas redes de distribuição e economias de escala para manter sua liderança. As empresas no mercado de muffins frequentemente se envolvem em intensa competição ao introduzir novas variantes de sabor, desenvolver formulações mais saudáveis e formar parcerias estratégicas. Por exemplo, em abril de 2025, a Entenmann's Little Bites, uma marca do Grupo Bimbo, expandiu suas ofertas adicionando Baunilha como sabor permanente e lançando Abacaxi Tropical como opção sazonal, apelando para a nostalgia e a animação sazonal. Além disso, em março de 2025, a Krusteaz direcionou-se aos padeiros domésticos com o lançamento de uma Mistura para Muffin de Cheesecake.

No entanto, esses grandes players enfrentam desafios de uma ampla gama de entidades menores e das fortes seções de panificação interna dos varejistas. Esses concorrentes se concentram em frescor, qualidades artesanais e sabores locais. Além disso, a intensificação da concorrência, juntamente com uma ameaça significativa de substitutos, incluindo outros itens de panificação, lanches e alternativas de café da manhã, enfatiza a busca contínua do setor por diferenciação.

A concorrência no mercado de muffins se intensificou à medida que o segmento de panificação funcional também cresceu. Por exemplo, em 2024, a Hostess introduziu uma linha de muffins enriquecidos com proteínas, que recebeu feedback positivo dos consumidores. Além disso, o lançamento de muffins artesanais pela Britannia em 2024 na Índia urbana destacou a crescente demanda por produtos localizados e premium. Em resumo, enquanto os gigantes do setor demonstram sua força no desenvolvimento de produtos e marketing, marcas regionais e de nicho ágeis continuam a fortalecer a concorrência no mercado de muffins, atendendo aos segmentos de consumidores voltados para saúde, premium e conveniência.

Líderes do Setor de Muffins

ARYZTA AG

Grupo Bimbo SAB de CV

Flowers Foods Inc.

The J.M. Smucker Company

McKee Foods Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Nestlé Professional expandiu seu portfólio de panificação doce com o lançamento de uma nova linha de muffins de marca desenvolvida em colaboração com a Cherrytree Bakery. A linha inclui três variantes inspiradas nas populares marcas de confeitaria da Nestlé, Aero, Rolo e Munchies.

- Maio de 2026: A Wonder Bread, marca de panificação tradicional pertencente à Flowers Foods, anunciou sua primeira entrada no corredor de café da manhã com o lançamento nacional dos Wonder Bagels e dos Wonder English Muffins. O novo portfólio de café da manhã inclui English Muffins Clássicos e de Fermentação Natural.

- Março de 2025: A Krusteaz, marca de panificação com um legado de 93 anos de inovação e criatividade culinária, lançou o Cheesecake Muffin Mix. A mistura para muffins em caixa de 17 oz, que rende uma dúzia de muffins padrão com recheio cremoso de cheesecake, foi lançada ao preço de USD 3,99. O Krusteaz Cheesecake Muffin Mix foi disponibilizado nas redes Kroger e Meijer.

- Fevereiro de 2025: Em celebração ao Dia Mundial do Muffin, a Europastry e a Nestlé Professional apresentaram o Muffin Lion, combinando massa de muffin estilo tulipa com recheio de biscoito de chocolate e caramelo Lion. Os produtos lançados foram disponibilizados no serviço de alimentação (a granel) e em embalagens de varejo com 2 unidades.

Escopo do Relatório do Mercado de Muffins

| Tradicional |

| Recheado |

| Artesanal |

| Outros Tipos |

| Convencional |

| Sem Glúten |

| Vegano |

| Com Baixo Teor/Sem Açúcar |

| À Base de Frutas |

| À Base de Chocolate |

| Salgado |

| Outros |

| Serviços de Alimentação | |

| Varejo | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Online | |

| Outros Canais de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Tradicional | |

| Recheado | ||

| Artesanal | ||

| Outros Tipos | ||

| Por Categoria | Convencional | |

| Sem Glúten | ||

| Vegano | ||

| Com Baixo Teor/Sem Açúcar | ||

| Por Variante | À Base de Frutas | |

| À Base de Chocolate | ||

| Salgado | ||

| Outros | ||

| Por Canais de Distribuição | Serviços de Alimentação | |

| Varejo | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Online | ||

| Outros Canais de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume global de vendas de muffins até 2031?

O tamanho do mercado de muffins está previsto para atingir USD 12,86 bilhões até 2031, expandindo-se a uma CAGR de 5,15% a partir de 2026.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com uma CAGR projetada de 6,61% à medida que os hábitos de lanche de estilo ocidental penetram nos centros urbanos emergentes.

Quais formatos de produto estão crescendo mais rapidamente?

Os muffins recheados estão crescendo 6,53% ao ano, impulsionados por centros indulgentes como caramelo e ganache.

Como as tendências de saúde estão influenciando as formulações?

As linhas sem glúten estão avançando 6,67% ao ano, enquanto as farinhas enzimáticas e a fortificação com proteínas reduzem o açúcar e melhoram a nutrição.

Página atualizada pela última vez em: