Tamanho e Participação do Mercado de Fórmula de Leite de Cabra

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.86% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fórmula de Leite de Cabra por Mordor Intelligence

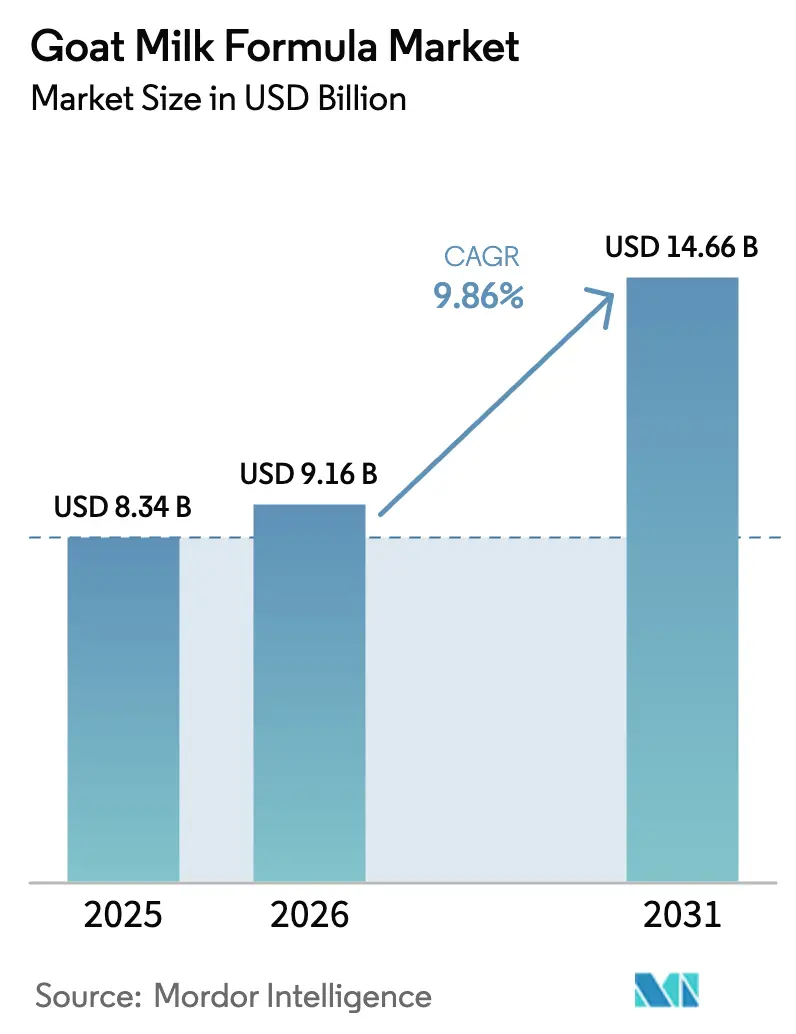

Espera-se que o tamanho do mercado de fórmula de leite de cabra aumente de USD 8,3 bilhões em 2025 para USD 9,16 bilhões em 2026 e atinja USD 14,66 bilhões até 2031, crescendo a um CAGR de 9,86% ao longo de 2026-2031. Essa expansão é impulsionada pela maior clareza regulatória nos Estados Unidos, pelo número crescente de pais que optam por nutrição hipoalergênica e pelo posicionamento premium de marcas especializadas. Embora a Ásia-Pacífico continue sendo o principal contribuinte regional, o comércio eletrônico transfronteiriço está deslocando as vendas para a América do Norte e o Oriente Médio. Os formatos em pó continuam dominando devido à sua compatibilidade com a infraestrutura tradicional de laticínios, mas as variantes líquidas prontas para consumo estão experimentando um crescimento mais rápido, particularmente em áreas urbanas afluentes. A dinâmica do varejo também está evoluindo, com os supermercados mantendo a liderança nas prateleiras enquanto as plataformas online se expandem rapidamente, apoiadas por regulamentações transfronteiriças que favorecem as importações diretas ao consumidor.

Principais Conclusões do Relatório

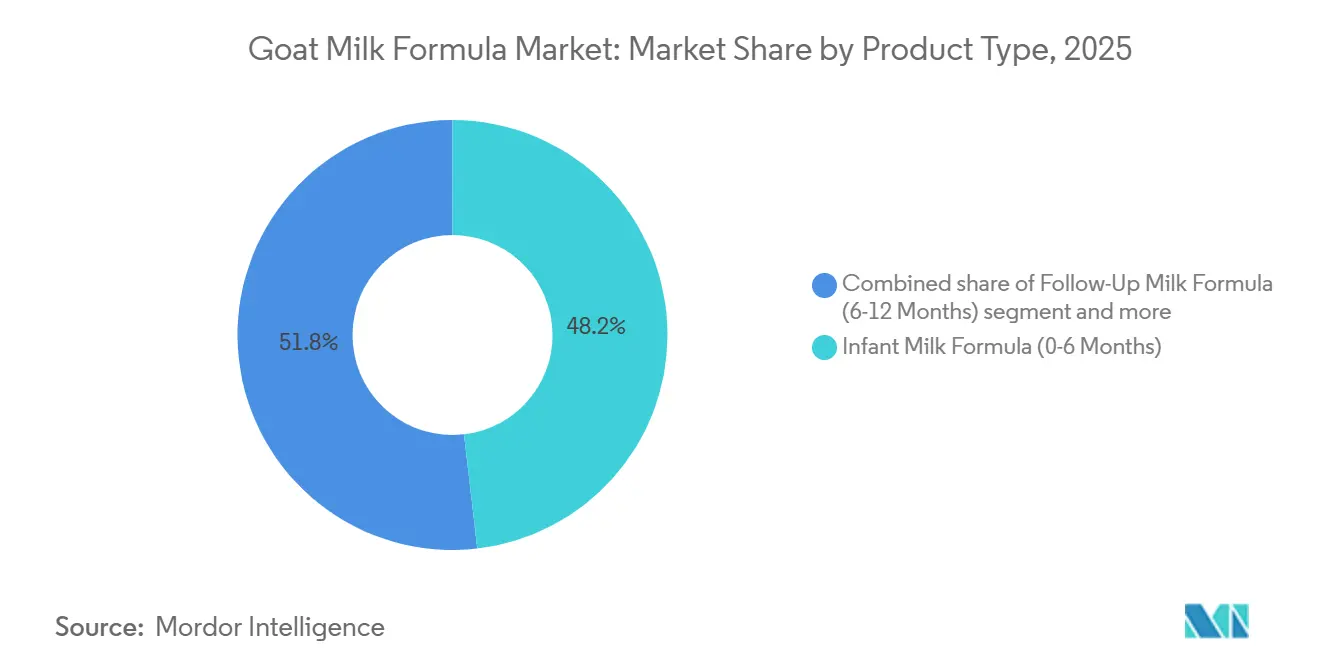

- Por tipo de produto, a fórmula infantil comandou 48,17% da receita de 2025, enquanto a fórmula de crescimento está projetada para avançar a um CAGR de 10,85% até 2031.

- Por forma, o pó deteve 78,24% do volume de 2025 e a versão líquida pronta para consumo lidera o crescimento com um CAGR de 11,36% até 2031.

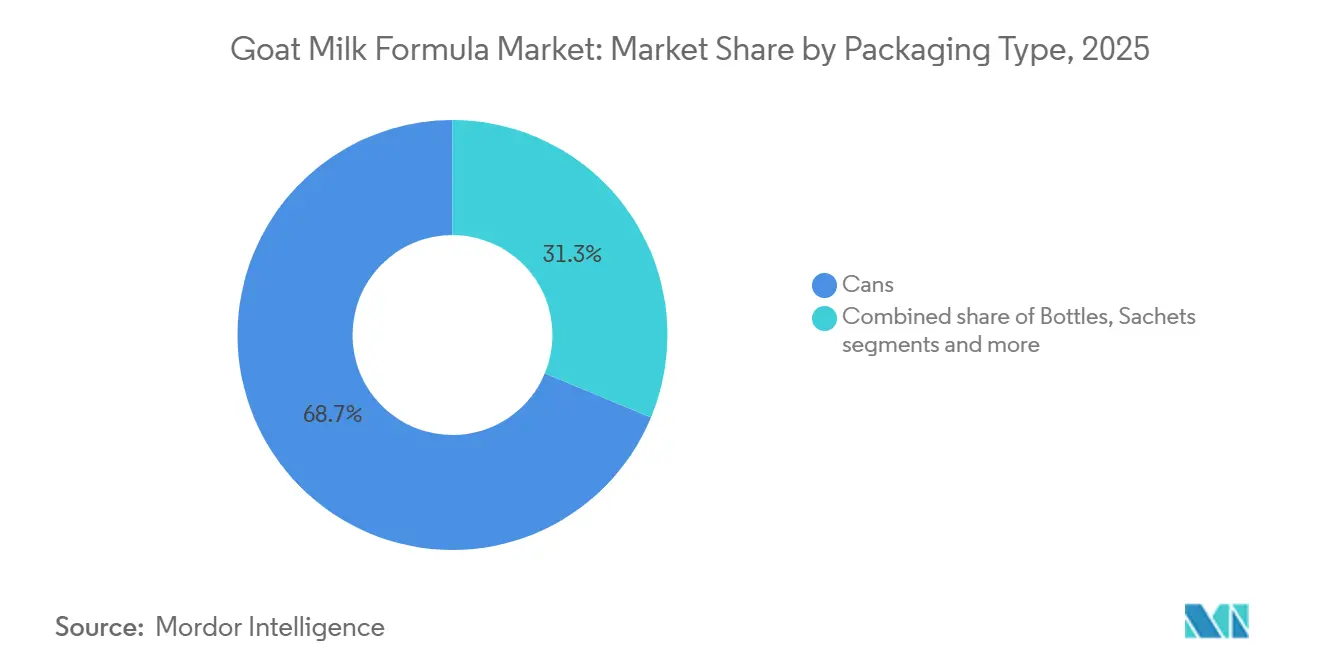

- Por tipo de embalagem, as latas capturaram 68,74% de participação em 2025 e os sachês estão previstos para se expandir a um CAGR de 11,74% durante 2026-2031.

- Por canal de distribuição, supermercados e hipermercados representaram 58,69% do valor de 2025, enquanto o varejo online está crescendo a um CAGR de 12,14% até 2031.

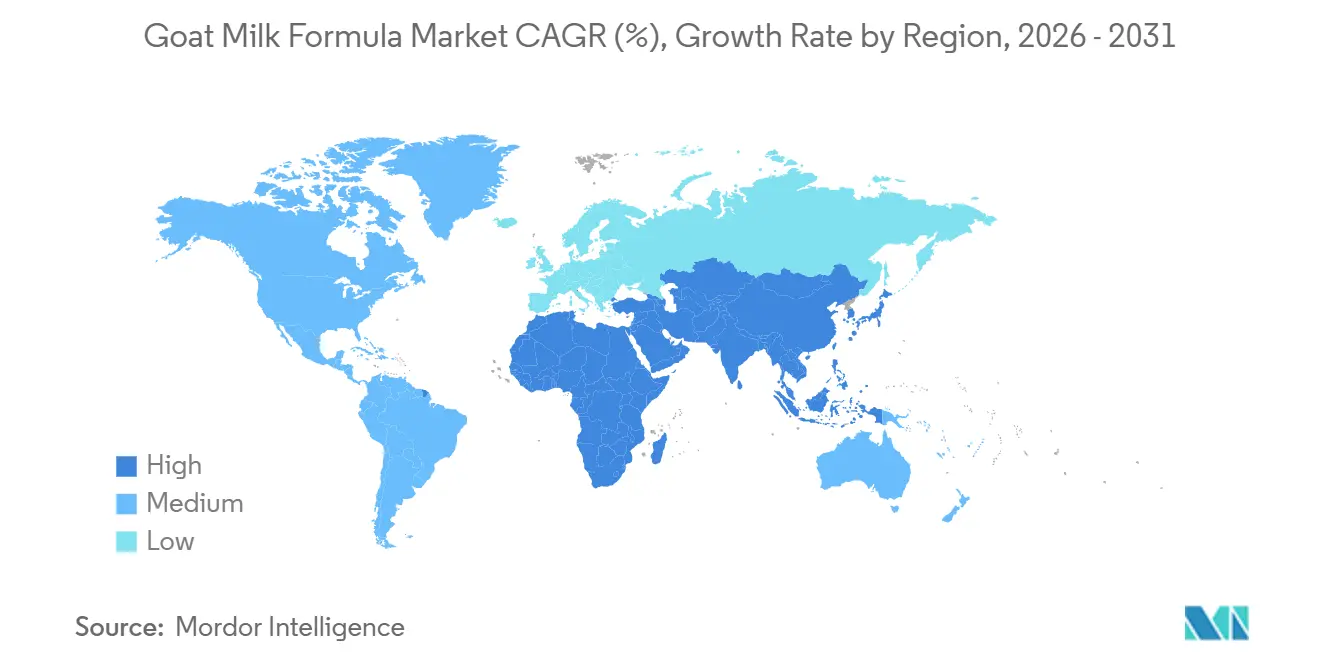

- Por geografia, a Ásia-Pacífico contribuiu com 44,39% da receita de 2025 e a região do Oriente Médio e África está no caminho para o CAGR mais rápido de 11,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fórmula de Leite de Cabra

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de alergias ao leite de vaca e intolerância à lactose | +2.1% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Alta digestibilidade e benefícios nutricionais | +1.8% | Global, particularmente Ásia-Pacífico e mercados do Oriente Médio com consciência sobre saúde digestiva | Longo prazo (≥ 4 anos) |

| Crescente conscientização dos pais sobre os benefícios de fórmulas hipoalergênicas e naturais | +1.6% | América do Norte, Europa, Austrália e centros urbanos afluentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento das taxas de natalidade impulsionando a demanda por fórmula de leite de cabra | +0.3% | Oriente Médio e África (positivo); Ásia-Pacífico (negativo devido ao declínio na China) | Longo prazo (≥ 4 anos) |

| Preferência crescente por produtos orgânicos e de rótulo limpo | +1.4% | Europa, América do Norte, Austrália e segmentos premium na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sustentabilidade da criação de cabras | +0.9% | Europa (forte pressão regulatória), América do Norte e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de alergias ao leite de vaca e intolerância à lactose

Bebês em todo o mundo enfrentam desafios com alergia à proteína do leite de vaca. No entanto, a reatividade cruzada da fórmula de leite de cabra com as proteínas do leite de vaca restringe seu uso para aqueles com alergias mediadas por IgE. Essa restrição limita a população-alvo a indivíduos com sensibilidades não mediadas por IgE e intolerância à lactose. A alergia ao leite de vaca (ALC) é uma das alergias alimentares mais prevalentes entre bebês e crianças pequenas. Na Europa, sua prevalência varia de 0,36% a 4,9%, de acordo com a Clinical and Experimental Pediatrics[1]Fonte: Clinical and Experimental Pediatrics, "Diferenças regionais no diagnóstico e manejo", e-cep.org. O leite de cabra contém naturalmente níveis mais baixos de alfa-S1-caseína e glóbulos de gordura menores, que promovem um esvaziamento gástrico mais rápido e reduzem os episódios de regurgitação. Essas vantagens atraem pais que gerenciam distúrbios gastrointestinais funcionais, em vez de alergias verdadeiras. Apoiando seu papel na nutrição infantil, a Autoridade Europeia para a Segurança dos Alimentos confirmou que a proteína do leite de cabra é uma fonte proteica adequada para fórmulas infantis e de seguimento. Essa aprovação, baseada no Regulamento Delegado 2016/127, estabeleceu um padrão regulatório em toda a União Europeia.

Alta digestibilidade e benefícios nutricionais

O leite de cabra contém oligossacarídeos em níveis aproximadamente cinco vezes mais elevados do que o leite de vaca. Essa vantagem composicional melhora a atividade prebiótica e apoia um perfil de microbiota intestinal bifidogênica em bebês alimentados com fórmula. Os glóbulos de gordura menores e a composição distinta de ácidos graxos, com concentrações mais elevadas de triglicerídeos de cadeia média, promovem uma absorção lipídica mais eficiente. Os fabricantes destacam esse benefício, particularmente em mercados onde o conforto digestivo influencia as decisões de compra. Esses achados são especialmente significativos na região Ásia-Pacífico, onde crenças tradicionais sobre as propriedades "aquecedoras" e "refrescantes" dos alimentos impactam as preferências por fórmulas. No entanto, a narrativa nutricional enfrenta uma limitação: a estrutura proteica do leite de cabra é altamente semelhante à do leite de vaca. Essa semelhança reduz sua eficácia no manejo de alergias confirmadas à proteína do leite de vaca. Como resultado, os fabricantes devem posicionar cuidadosamente seus produtos para evitar fazer alegações de saúde enganosas.

Crescente conscientização dos pais sobre os benefícios de fórmulas hipoalergênicas e naturais

Os pais demonstram forte fidelidade à marca, influenciada pelas recomendações hospitalares e pela crença de que preços mais altos indicam qualidade superior. As marcas de fórmula de leite de cabra capitalizam essa percepção posicionando seus produtos em pontos de preço premium. A marca Kabrita da Ausnutria ganhou reconhecimento como a primeira fórmula infantil de leite de cabra a concluir uma revisão pré-mercado da FDA, alinhando-se ao seu lançamento nos EUA em janeiro de 2024. A empresa destaca essa aprovação regulatória em seu marketing para apoiar preços de varejo superiores a USD 40 por um recipiente de 800 gramas. Mensagens que enfatizam qualidades "naturais" e ser "mais próximo do leite humano" ressoam fortemente, particularmente em regiões onde as tendências de rótulo limpo diminuíram a confiança em fórmulas extensamente hidrolisadas e à base de aminoácidos. Isso é significativo, considerando que todas as fórmulas infantis, incluindo as variantes de leite de cabra, passam por processamento e fortificação substanciais. O desafio reside em manter essa vantagem competitiva à medida que os fabricantes de fórmulas de leite de vaca introduzem variantes "suaves" e de "conforto" que replicam as alegações de digestibilidade do leite de cabra sem enfrentar restrições semelhantes na cadeia de suprimentos.

Preferência crescente por produtos orgânicos e de rótulo limpo

Os fabricantes enfrentam desafios significativos de conformidade devido às diferentes exigências de certificação orgânica entre as jurisdições. A Holle Baby Food AG, uma empresa suíça com 85 anos de história, obtém leite de cabra de fazendas biodinâmicas certificadas pela Demeter localizadas na Áustria, Suíça e Países Baixos. Embora esse modelo de cadeia de suprimentos garanta prêmios no varejo, sua escalabilidade é restringida pela disponibilidade limitada de operações de laticínios de cabra certificadas. O regulamento orgânico da União Europeia (UE 2018/848) exige acesso a pastagens e limita insumos sintéticos. Essas regulamentações, que atendem às expectativas dos consumidores, aumentam os custos de produção em aproximadamente 25% a 35% em comparação com as fórmulas convencionais. Para enfrentar o desafio da acessibilidade, os formatos de embalagem em sachê estão ganhando força. Esses formatos reduzem os custos iniciais de compra e minimizam o desperdício para famílias preocupadas com a tolerância do bebê. Embora o posicionamento de rótulo limpo esteja alinhado com as alegações de sustentabilidade, o impacto ambiental da produção de leite de cabra continua sendo um tema de debate. Ruminantes menores produzem menos metano por animal, mas são necessários mais animais para atingir a mesma produção de leite que as vacas, complicando as avaliações do ciclo de vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades regulatórias entre regiões | -1.2% | Global, com impacto agudo na China, Estados Unidos e União Europeia | Curto prazo (≤ 2 anos) |

| Concorrência de fórmulas à base de leite de vaca e vegetais | -1.5% | Global, particularmente América do Norte e Europa onde a adoção de produtos à base de vegetais está crescendo | Médio prazo (2-4 anos) |

| Sazonalidade e interrupções na cadeia de suprimentos | -0.8% | Global, com efeitos pronunciados em regiões dependentes de importações da Nova Zelândia e da Europa | Curto prazo (≤ 2 anos) |

| Custos de produção mais elevados em comparação com fórmulas de leite de vaca | -1.1% | Global, com pressão sobre margens mais aguda em mercados emergentes sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades regulatórias entre regiões

A Administração Estatal para Regulação do Mercado da China exige que os fabricantes apresentem pedidos separados para cada variante de fórmula. Esse processo, que exige documentação extensa, incluindo detalhes sobre instalações de produção, fornecimento de ingredientes e evidências clínicas, pode levar de 18 a 24 meses para ser concluído. Esse sistema regulatório favorece empresas estabelecidas com equipes regulatórias dedicadas, ao mesmo tempo que cria obstáculos para novos entrantes que buscam lançar formulações inovadoras. Em fevereiro de 2025, a Agência de Alimentos e Medicamentos dos Estados Unidos abordou uma incerteza de uma década ao emitir cartas de "sem questionamentos" para três avisos GRAS de leite de cabra (GRN 1211, 1212, 1213). Apesar disso, os fabricantes ainda devem aderir às especificações nutricionais da Lei de Fórmulas Infantis e às regulamentações de Boas Práticas de Fabricação Atuais, que exigem registro de instalações e inspeções bienais. Além disso, as marcas que operam em múltiplos mercados enfrentam custos de desembarque aumentados e desafios de estoque devido a requisitos de rotulagem variados. Por exemplo, a China exige que os rótulos em língua chinesa sejam impressos na fábrica de origem, em vez de aplicados após a importação.

Concorrência de fórmulas à base de leite de vaca e vegetais

Em janeiro de 2025, o Escritório de Responsabilidade do Governo dos EUA revelou que mais da metade de todas as vendas de fórmulas infantis nos EUA ocorre por meio do Programa Suplementar Especial de Nutrição para Mulheres, Bebês e Crianças (WIC). Esse programa concede contratos principalmente a fabricantes de fórmulas de leite de vaca, criando obstáculos para a adoção de fórmulas de leite de cabra. Ganhar um contrato WIC resultou em um aumento de 1,7% nos preços de varejo para consumidores não WIC, equivalendo a USD 0,30 adicionais por um recipiente de 12 onças. Os fabricantes aumentaram os preços para recuperar os custos de reembolso, o que coloca as fórmulas de cabra com preços premium, excluídas das ofertas WIC, em desvantagem. Enquanto a União Europeia limita as fórmulas à base de vegetais ao isolado de soja e à proteína de arroz hidrolisada, a Austrália e a Nova Zelândia aprovaram misturas de ervilha e arroz em 2024. Além disso, o Instituto Internacional de Ciências da Vida Europa organizou um workshop em novembro de 2024 para avaliar a segurança de novas proteínas vegetais. Essas opções à base de vegetais atraem pais preocupados com questões ambientais e de bem-estar animal, um grupo que se sobrepõe significativamente ao público de rótulo limpo visado pelas fórmulas de leite de cabra. A Autoridade de Concorrência e Mercados do Reino Unido relatou que três grandes fabricantes dominam o mercado de fórmulas infantis. Essa dominância permite que os produtores de leite de vaca garantam espaço favorável nas prateleiras dos varejistas e contratos hospitalares, forçando as marcas de leite de cabra a depender de plataformas online e varejistas especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fórmula Infantil Ancora a Receita, Segmento de Crescimento Acelera

Em 2025, a fórmula infantil para idades de 0 a 6 meses representou 48,17% da receita total. Essa dominância decorre das práticas de alta hospitalar que fomentam a fidelidade à marca durante a fase neonatal crucial, um momento em que os pais são particularmente receptivos às recomendações dos profissionais de saúde. A Bubs Australia, em junho de 2025, submeteu uma Nova Submissão de Fórmula Infantil (NIFS) à FDA. Esse movimento, reforçado por um ensaio clínico envolvendo 478 bebês, sublinha a ênfase estratégica que as marcas colocam na obtenção de credenciais regulatórias para influenciar os comitês de formulário hospitalar. Enquanto isso, a fórmula de seguimento para idades de 6 a 12 meses atua como uma ferramenta de retenção, aumentando o valor vitalício do cliente à medida que os bebês passam para a alimentação complementar. No entanto, esse segmento enfrenta pressões sobre as margens devido à concorrência das ofertas de marcas próprias dos varejistas.

Projetada para crescer a um CAGR de 10,85% até 2031, a fórmula de crescimento para crianças acima de 12 meses está testemunhando um aumento. Esse crescimento é impulsionado pelas iniciativas dos fabricantes de comercializar a nutrição para crianças pequenas como uma categoria única, que necessita de formulações especializadas, em vez de meramente uma extensão da alimentação infantil. Ao contrário de seus equivalentes de 0 a 12 meses, as fórmulas para crianças pequenas desfrutam de um cenário regulatório mais relaxado em muitas regiões. Essa flexibilidade permite que as marcas se destaquem com probióticos adicionados, DHA e alegações de reforço da imunidade. No entanto, surge um obstáculo significativo: as diretrizes pediátricas na América do Norte e na Europa não consideram as fórmulas para crianças pequenas como nutrição essencial. Essa supervisão expõe o segmento a potenciais restrições regulatórias, semelhantes ao movimento da Autoridade de Concorrência e Mercados do Reino Unido em fevereiro de 2025 para ampliar as restrições de publicidade além das fórmulas de 6 meses.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Pó Domina, Líquido Ganha nos Mercados Urbanos

Em 2025, a fórmula de leite de cabra em pó liderou o mercado, representando 78,24% da participação em volume. Essa dominância é atribuída à sua eficiência de custo, maior vida útil e compatibilidade com infraestruturas de fabricação originalmente projetadas para a produção de leite de vaca. No entanto, o processo de reconstituição — misturar o pó com água em proporções precisas — pode resultar em erros de preparação, causando super ou subconcentração. Para resolver isso, as agências regulatórias impõem a calibração de medidores e incluem instruções de temperatura da água nos rótulos. Enquanto isso, as variantes líquidas prontas para consumo estão experimentando um crescimento significativo, com um CAGR de 11,36% projetado até 2031. Esse crescimento é impulsionado por domicílios urbanos de dupla renda dispostos a pagar um prêmio pela conveniência e pelo risco reduzido de contaminação oferecido pelos formatos líquidos. A Nannycare, uma marca do Reino Unido que obtém leite de cabra da Nova Zelândia, oferece formatos tanto em pó quanto líquido. A variante líquida é particularmente direcionada para uso hospitalar e cenários de viagem onde o acesso a água limpa ou equipamentos de esterilização é limitado.

No entanto, o crescimento do segmento líquido depende fortemente do desenvolvimento da logística de cadeia fria, que permanece inadequada em muitos mercados emergentes. Na China, as regulamentações de comércio eletrônico transfronteiriço favorecem os formatos em pó estáveis em prateleira que podem suportar os tempos de trânsito de 14 a 21 dias da Austrália e da Nova Zelândia. Em contraste, as fórmulas líquidas exigem transporte e armazenamento refrigerados, um processo de alto custo que limita sua disponibilidade às cidades de primeiro nível com infraestruturas de varejo avançadas. Um relatório de janeiro de 2025 do Escritório de Responsabilidade do Governo dos Estados Unidos revelou que as fórmulas líquidas representam uma pequena parcela dos produtos contratados pelo WIC devido aos seus custos mais elevados por onça. Essa dinâmica de custos reforça a dominância dos formatos em pó nos segmentos sensíveis ao preço atendidos pelo WIC. Para superar esses desafios, os fabricantes estão explorando o processamento em temperatura ultra-alta (UHT) e embalagens assépticas. Esses avanços visam estender a vida útil das fórmulas líquidas para 12 meses sem refrigeração, potencialmente permitindo a distribuição em mercados atualmente limitados pelas restrições da cadeia fria.

Por Tipo de Embalagem: Latas Lideram, Sachês Rompem Barreiras de Acessibilidade

Em 2025, as latas metálicas representaram 68,74% da participação no mercado de embalagens devido às suas excelentes propriedades de barreira contra oxigênio e umidade. Esses atributos são cruciais para preservar os lipídios e vitaminas sensíveis à oxidação na fórmula de leite de cabra. Além disso, o formato de recipiente serve como uma ferramenta de marketing eficaz. Tamanhos de embalagem maiores, tipicamente entre 800 e 900 gramas, garantem posicionamento proeminente nas prateleiras e apoiam preços premium por meio do valor percebido, mesmo que seus custos por grama sejam mais elevados do que os formatos menores. O uso de latas de aço recicláveis pela Holle Baby Food AG está em conformidade com as diretivas de economia circular da União Europeia, mas destaca desafios na reciclagem no fim da vida útil. Esses desafios decorrem do processo de produção de aço com uso intensivo de energia e da dificuldade de separar tampas de múltiplos materiais. As garrafas, usadas principalmente para formatos líquidos prontos para consumo, atendem ao consumo em movimento e são particularmente populares em ambientes hospitalares, onde a conveniência das opções de dose única supera as preocupações com custos.

Os sachês estão experimentando um crescimento significativo, com um CAGR de 11,74% projetado até 2031. Sua popularidade é impulsionada pela capacidade de reduzir os custos iniciais de compra e minimizar o desperdício para famílias incertas sobre a tolerância de seu bebê à fórmula de leite de cabra. Em mercados emergentes, os sachês de dose única abordam um problema fundamental: a umidade pode estragar latas de pó abertas em dias, desencorajando compras em grandes quantidades. No entanto, a embalagem em sachê tem suas limitações. Ela gera maior desperdício de material por unidade e apresenta desafios de reciclagem devido às suas estruturas de laminado multicamadas, que os sistemas municipais atuais não conseguem separar. A aceitação regulatória dos sachês varia entre as regiões. Por exemplo, os padrões de embalagem da China para fórmulas infantis enfatizam a evidência de adulteração e a rastreabilidade, que os formatos de sachê podem atender usando códigos QR e números de lote serializados. Por outro lado, alguns mercados europeus restringem plásticos de uso único sob esquemas de responsabilidade estendida do produtor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Supermercados Mantêm Posição, Varejo Online Cresce Rapidamente

Em 2025, supermercados e hipermercados mantiveram sua posição como o principal canal de vendas, contribuindo com 58,69% do total de vendas. Essa dominância é atribuída à confiança que os consumidores depositam nos ambientes de varejo físico, onde os pais podem examinar e comparar produtos lado a lado antes de tomar uma decisão de compra. Esses formatos de varejo proporcionam uma sensação de confiabilidade e transparência, que são fatores críticos para os consumidores, particularmente ao adquirir produtos essenciais. Em contraste, as lojas de conveniência desempenham um papel complementar no mercado. Elas atendem principalmente a compras por impulso e reposições de emergência, oferecendo acesso rápido aos produtos. No entanto, seu sortimento limitado de produtos e falta de variedade restringem sua capacidade de apoiar a descoberta de marcas e um engajamento mais amplo do consumidor.

Espera-se que os canais de varejo online cresçam a um forte CAGR de 12,14% até 2031, impulsionados pelas políticas de comércio eletrônico transfronteiriço da China. Essas políticas permitem que os consumidores comprem fórmulas importadas diretamente de armazéns no exterior sem precisar de registro doméstico do produto. Essa mudança no comportamento do consumidor desafia as redes tradicionais de distribuidores e as redes de farmácias, que historicamente controlaram o acesso às fórmulas por meio de consultas com farmacêuticos e programas de fidelidade. Além disso, o aumento da penetração da internet apoia o crescimento das vendas online. Até 2025, a União Internacional de Telecomunicações (UIT) relatou que aproximadamente 6 bilhões de pessoas, ou cerca de três quartos da população global, eram usuários de internet[2]Fonte: União Internacional de Telecomunicações (UIT), "Fatos e Figuras da UIT 2025", itu.int. No entanto, um relatório de janeiro de 2025 do Escritório de Responsabilidade do Governo dos EUA destacou uma restrição significativa. Ele afirmou que os contratos de fornecedor único do WIC, que representam mais da metade das compras de fórmulas nos EUA, são executados principalmente por varejistas físicos. Essa dependência impõe uma limitação estrutural à penetração online dentro da população elegível ao WIC.

Análise Geográfica

Em 2025, a Ásia-Pacífico representou 44,39% da receita. No entanto, a história de crescimento da região está dividida: enquanto a China enfrenta um declínio demográfico, o Sudeste Asiático está experimentando o surgimento de uma classe média crescente. Os pais urbanos na China, apesar de terem menos filhos, estão cada vez mais focados na nutrição infantil, uma tendência referida como premiumização. Isso é exemplificado pela participação significativa de 20% da Bubs Australia no mercado de fórmula de cabra de comércio eletrônico transfronteiriço da China. As plataformas online permitem que as marcas contornem os distribuidores tradicionais e os intermediários das farmácias, criando uma mudança estrutural que favorece especialistas ágeis em detrimento de multinacionais estabelecidas. O Japão e a Coreia do Sul enfrentam desafios demográficos semelhantes, mas demonstram maior gasto per capita em fórmulas. Por outro lado, em mercados emergentes como Índia e Indonésia, a fórmula de leite de cabra atende principalmente a expatriados e consumidores afluentes devido a restrições de acessibilidade.

A América do Norte e a Europa juntas contribuíram com aproximadamente 35% da receita de 2025, com o crescimento impulsionado mais pelo progresso regulatório e pelas tendências de rótulo limpo do que por mudanças demográficas. Um desenvolvimento fundamental foi a emissão pela FDA dos EUA de cartas de "sem questionamentos" em fevereiro de 2025 para três avisos GRAS de leite de cabra (GRN 1211, 1212, 1213). Esse passo crítico removeu o último obstáculo regulatório para a comercialização, permitindo que a Kabrita da Ausnutria se tornasse a primeira fórmula infantil de leite de cabra a concluir a revisão pré-mercado da FDA, antes de seu lançamento em janeiro de 2024. Países como Alemanha, França e Países Baixos, com indústrias de laticínios de cabra bem estabelecidas, fornecem leite cru para processadores regionais. Por exemplo, a Holle Baby Food AG obtém ingredientes de fazendas biodinâmicas certificadas pela Demeter localizadas na Áustria, Suíça e Países Baixos. De acordo com a Comissão Europeia, a Espanha produziu 1,1 milhão de toneladas de leite de ovelhas e cabras em 2024, seguida pela Grécia com 0,9 milhão de toneladas e pela França com 0,8 milhão de toneladas[3]Fonte: Comissão Europeia, "Estatísticas de leite e produtos lácteos", ec-europa.eu. No entanto, o Regulamento Delegado 2016/127 da União Europeia impõe padrões composicionais rigorosos e limita as alegações de saúde, impedindo os fabricantes de comercializar a fórmula de leite de cabra como hipoalergênica sem evidências clínicas robustas.

O Oriente Médio e a África estão projetados para crescer à taxa mais rápida, com um CAGR de 11,67% até 2031. Esse crescimento é impulsionado por populações de expatriados nos estados do Conselho de Cooperação do Golfo, programas de nutrição apoiados pelo governo no Egito e em Marrocos, e aumento da renda disponível nas áreas urbanas. Os Emirados Árabes Unidos e a Arábia Saudita mostram alto consumo per capita de fórmulas devido às grandes comunidades de expatriados familiarizadas com produtos de leite de cabra de seus países de origem e às populações locais com taxas mais elevadas de intolerância à lactose. O governo do Egito priorizou a nutrição infantil como parte de iniciativas mais amplas de saúde pública, impulsionando a demanda por alternativas que sejam acessíveis, mas posicionadas como premium em comparação com as fórmulas padrão de leite de vaca. A infraestrutura de varejo da África do Sul facilita a distribuição de fórmulas de leite de cabra importadas, embora a acessibilidade continue sendo um desafio fora das áreas metropolitanas. Apesar do forte potencial de crescimento da região, a fragmentação regulatória representa um obstáculo significativo. Cada país tem requisitos distintos de importação e rotulagem, forçando os fabricantes a navegar por um complexo cenário de conformidade, o que aumenta tanto o tempo de entrada no mercado quanto os custos administrativos.

Cenário Competitivo

O mercado de fórmula de leite de cabra mantém um nível moderado de concentração, com players estabelecidos detendo vantagens competitivas por meio de expertise regulatória e redes de distribuição robustas. Os líderes de mercado como Ausnutria Dairy Corporation Ltd, Dana Dairy Group, Dairy Goat Co-operative (NZ) Ltd, Kendal Nutricare Ltd e The Little Oak Company implementam estratégias de integração vertical ao longo da cadeia de valor. Os produtores especializados continuam dominando o mercado de fórmula de leite de cabra, mesmo com os grupos multinacionais de laticínios demonstrando interesse crescente neste segmento de nicho. No primeiro semestre de 2025, a Kabrita da Ausnutria demonstrou sua vantagem de pioneirismo e execução eficaz de comércio eletrônico ao capturar uma participação significativa no mercado de fórmula de leite de cabra da China, incluindo o segmento importado. Esse sucesso destaca a importância do posicionamento estratégico e dos canais de vendas online robustos para impulsionar a penetração no mercado.

Em contraste, o mercado mais amplo de fórmulas infantis do Reino Unido é amplamente controlado por três grandes conglomerados, Danone SA, Kendal Nutricare e Nestlé. No entanto, o segmento de fórmula de leite de cabra dentro desse mercado permanece fragmentado, proporcionando às marcas de nicho a oportunidade de manter poder de precificação. A Holle se diferencia por meio de sua certificação biodinâmica Demeter, que atrai consumidores ambientalmente conscientes. No entanto, a disponibilidade limitada de leite certificado restringe os volumes de produção da empresa, representando um desafio para o dimensionamento das operações.

As prioridades estratégicas no mercado de fórmula de leite de cabra estão cada vez mais centradas no avanço de tecnologias de rastreabilidade, como o rastreamento de lotes baseado em blockchain, e na geração de dados clínicos robustos para apoiar as alegações dos produtos. Além disso, startups de fermentação de precisão que exploram a produção de lactoferrina humana representam uma potencial força disruptiva no setor. No entanto, essas inovações enfrentam obstáculos significativos devido a caminhos regulatórios subdesenvolvidos. A consolidação dentro do setor pode se acelerar à medida que as empresas multinacionais de laticínios reconhecem que alcançar economias de escala poderia ajudar a mitigar os desafios impostos pela sazonalidade das matérias-primas e pelos custos de conformidade regulatória no setor de fórmula de leite de cabra.

Líderes do Setor de Fórmula de Leite de Cabra

Ausnutria Dairy Corporation Ltd

Dana Dairy Group

Dairy Goat Co-operative (NZ) Ltd

Kendal Nutricare Ltd

The Little Oak Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A marca de fórmula de leite de cabra The Little Oak Company lançou uma nova instalação em Perth, Austrália Ocidental. A localização estratégica da instalação reduz as distâncias de transporte, diminuindo as emissões e apoiando as iniciativas de sustentabilidade da empresa.

- Fevereiro de 2025: A Kabrita introduziu uma fórmula infantil à base de leite de cabra no Canadá. De acordo com o relatório da Kabrita, a nova fórmula é elaborada com leite de cabra de animais criados a pasto e é enriquecida com 25 vitaminas e minerais essenciais, como DHA, ARA e prebióticos.

- Fevereiro de 2024: A Danalac Goat lançou sua loja online oficial shop.danalac.com, oferecendo fórmula de leite de cabra aprovada pela Europa diretamente aos consumidores. A loja oferece uma gama abrangente de fórmulas de leite de cabra.

- Janeiro de 2024: A Kabrita USA introduziu uma fórmula infantil de leite de cabra após concluir extensas avaliações de segurança para estabelecer seu concentrado de proteína de soro de leite e leite de cabra desnatado em pó como geralmente reconhecidos como seguros (GRAS) para bebês.

Escopo do Relatório do Mercado Global de Fórmula de Leite de Cabra

A fórmula de leite de cabra é fabricada para atender aos mesmos padrões nutricionais que a fórmula à base de leite de vaca, usando o leite de cabra como ingrediente principal. O mercado de fórmula de leite de cabra é segmentado por tipo de produto, forma, tipo de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em fórmula infantil 0-6 meses, fórmula de seguimento 6-12 meses e fórmula de crescimento 12+ meses. Por forma, o mercado é segmentado em pó e líquido. Por tipo de embalagem, o mercado é segmentado em latas, garrafas, sachês e outros. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD) e no volume (Toneladas).

| Fórmula Infantil (0-6 Meses) |

| Fórmula de Seguimento (6-12 Meses) |

| Fórmula de Crescimento (12+ Meses) |

| Em Pó |

| Líquida |

| Latas |

| Garrafas |

| Sachês |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Fórmula Infantil (0-6 Meses) | |

| Fórmula de Seguimento (6-12 Meses) | ||

| Fórmula de Crescimento (12+ Meses) | ||

| Por Forma | Em Pó | |

| Líquida | ||

| Por Tipo de Embalagem | Latas | |

| Garrafas | ||

| Sachês | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a receita do mercado de fórmula de leite de cabra está crescendo entre 2026 e 2031?

A categoria está definida para se expandir a um CAGR de 9,86% ao longo de 2026-2031, elevando o valor de USD 9,16 bilhões para USD 14,66 bilhões.

Qual região está posicionada para registrar o crescimento mais rápido até 2031?

A região do Oriente Médio e África está projetada para registrar um CAGR de 11,67%, o mais alto de qualquer geografia.

Qual participação os formatos em pó detinham em 2025?

O pó representou 78,24% do volume global, consolidando seu papel como o formato principal.

O que impulsiona o aumento das vendas online?

As regras de comércio eletrônico transfronteiriço que favorecem a importação direta, combinadas com a conveniência de assinaturas, estão impulsionando um CAGR de 12,14% nos canais online.

Página atualizada pela última vez em: