Tamanho e Participação do Mercado de Música de Fundo Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

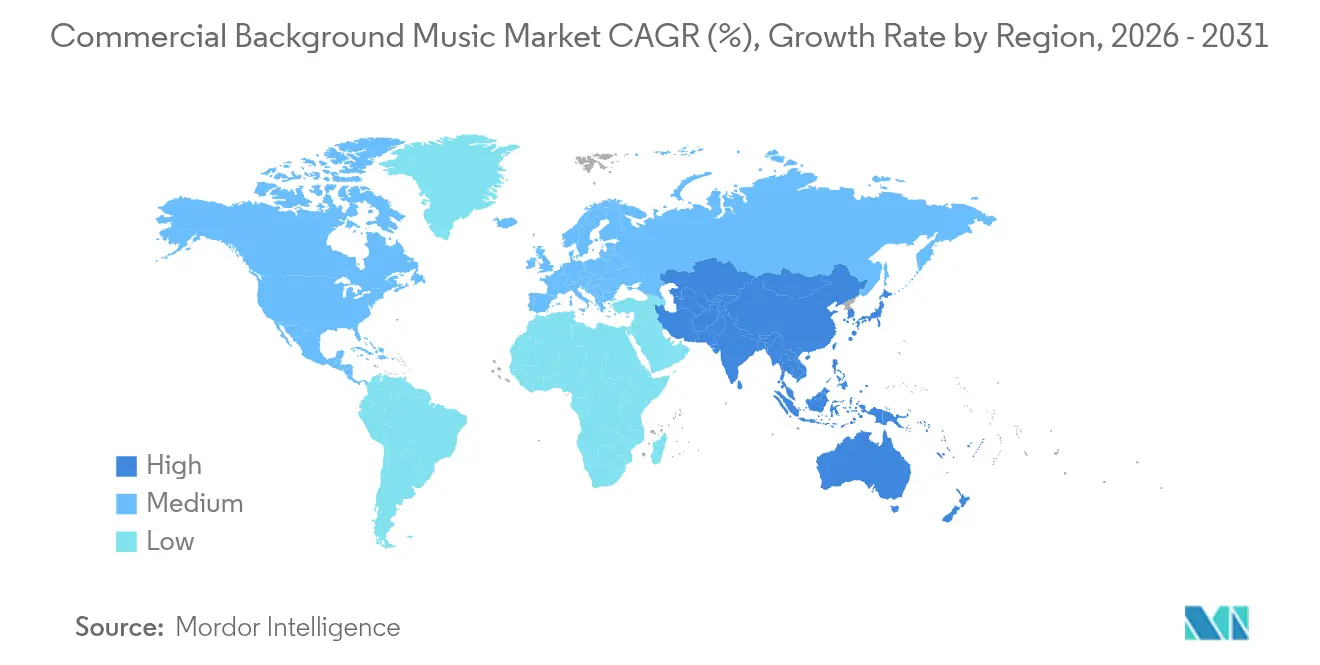

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Música de Fundo Comercial por Mordor Intelligence

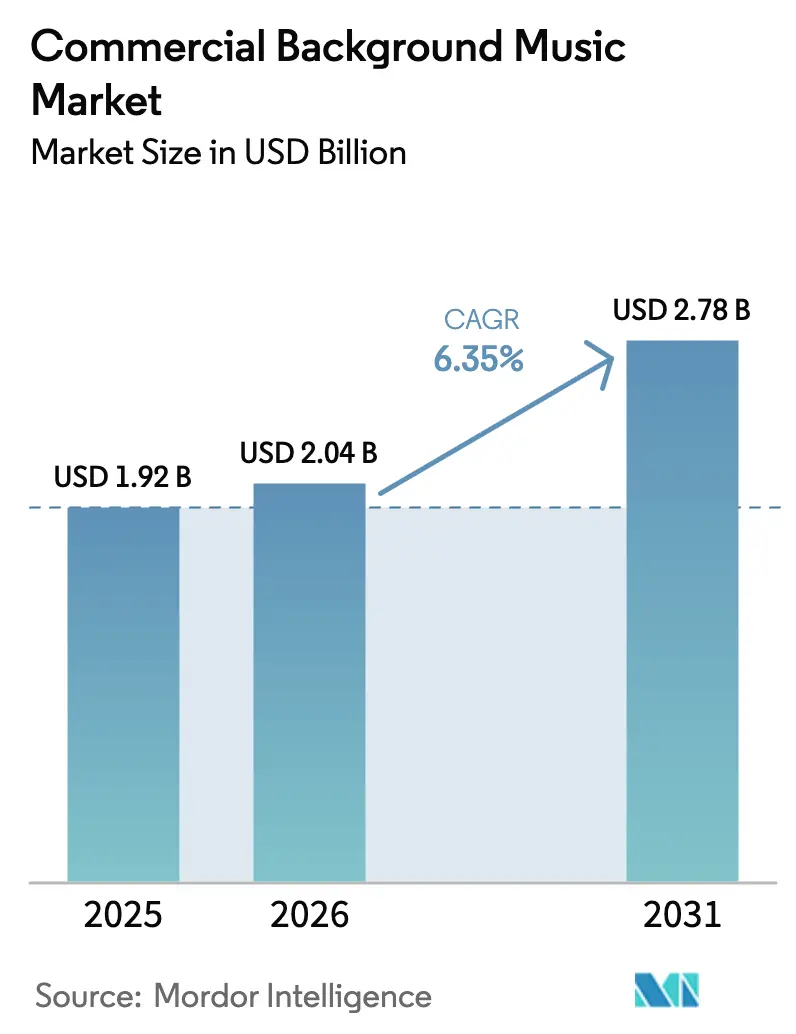

O tamanho do Mercado Global de Música de Fundo Comercial deve crescer de USD 1,92 bilhão em 2025 para USD 2,04 bilhões em 2026 e está previsto para atingir USD 2,78 bilhões até 2031 a uma CAGR de 6,35% no período 2026-2031.

A trajetória ascendente reflete evidências crescentes de que ambientes de áudio curados podem elevar o gasto médio dos clientes, com experimentos de campo recentes mostrando aumentos de vendas de até 8% quando as playlists estão alinhadas com a identidade da marca[1]Retail Times, "A música de fundo aumenta os gastos em até 8%," retailtimes.co.uk. O crescimento é ainda sustentado pela adoção crescente entre instalações de saúde, hotéis e estúdios de fitness conectados que agora consideram a música parte da experiência de serviço central, e não um complemento discricionário. A entrega baseada em nuvem, que já impulsiona a maior parte do streaming para consumidores, é agora o modelo de implantação empresarial dominante, oferecendo aos operadores de múltiplos locais um único painel para conteúdo com direitos liberados, agendamento e análises. Regionalmente, a América do Norte ainda detém a maior fatia do mercado de música de fundo comercial, mas a modernização mais rápida do varejo na Ásia-Pacífico sugere um estreitamento significativo da diferença até o final da década. A dinâmica competitiva permanece fluida, com especialistas estabelecidos em branding sensorial enfrentando plataformas ágeis que utilizam IA para personalizar trilhas sonoras em tempo real.

Principais Conclusões do Relatório

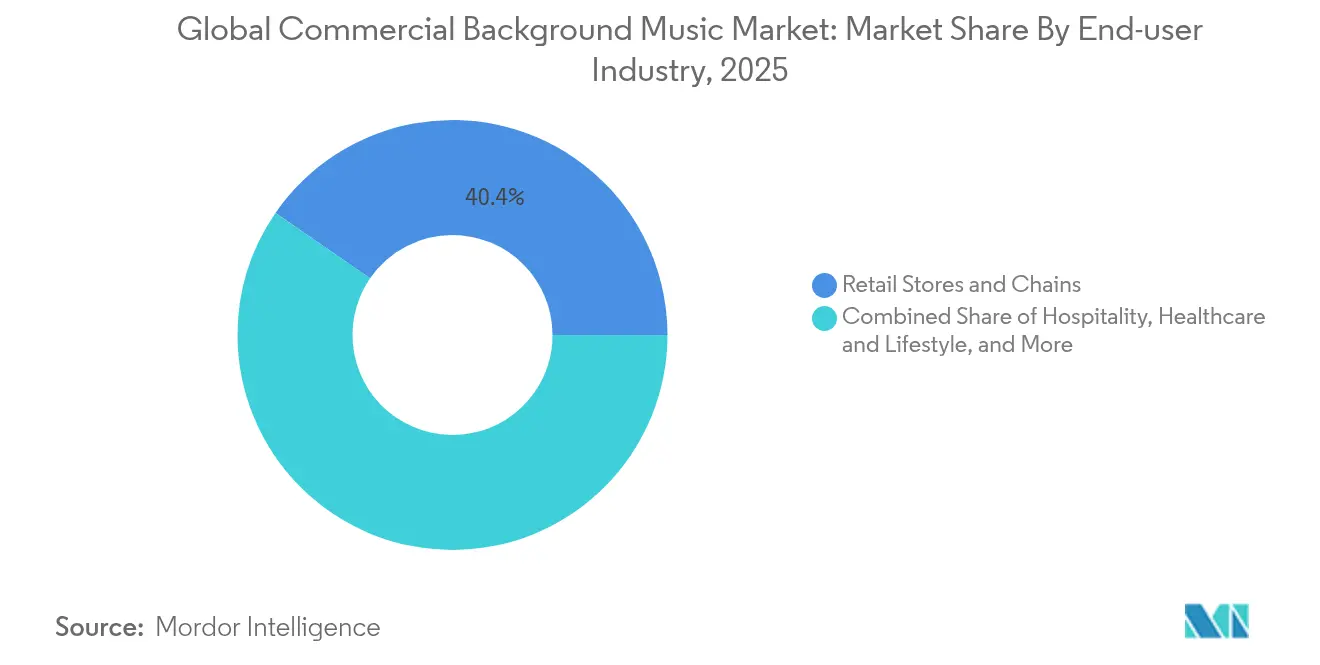

- Por setor de usuário final, as redes de varejo detinham 40,40% da participação do mercado de música de fundo comercial em 2025, enquanto os estabelecimentos de saúde e estilo de vida estão se expandindo a uma CAGR de 7,25% até 2031.

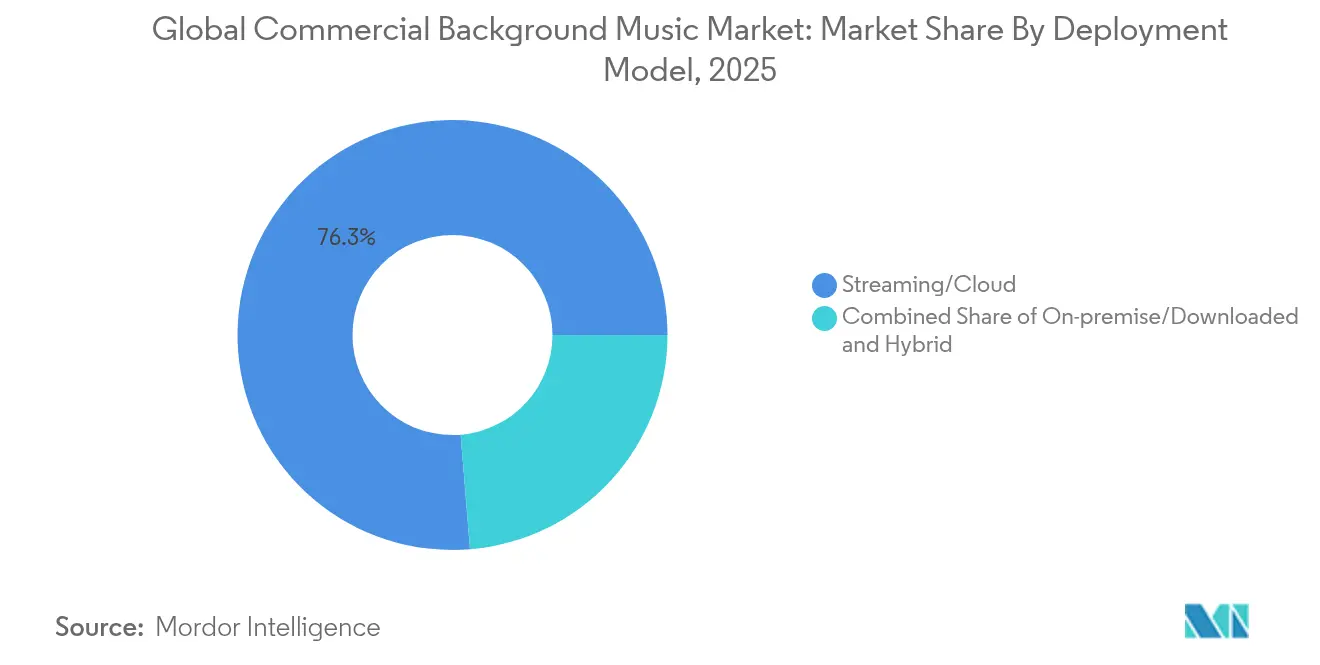

- Por modelo de implantação, o streaming baseado em nuvem capturou 76,30% do tamanho do mercado de música de fundo comercial em 2025 e está projetado para crescer a uma CAGR de 7,88%.

- Por tipo de conteúdo, as faixas instrumentais representaram 57,30% do tamanho do mercado de música de fundo comercial em 2025; as playlists personalizadas de marca são as de crescimento mais rápido, com uma CAGR de 6,75% até 2031.

- Por geografia, a América do Norte liderou com 38,10% da participação do mercado de música de fundo comercial em 2025, enquanto a Ásia-Pacífico avança a uma CAGR de 7,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Música de Fundo Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda liderado por redes de varejo | 1.20% | Global, concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Vantagens de custo do streaming baseado em nuvem | 1.50% | Global | Curto prazo (≤ 2 anos) |

| Curadoria de playlist dinâmica orientada por IA | 1.10% | América do Norte e Europa primeiro, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de licenciamento global compatíveis com conformidade | 0.80% | Mercados multijurisdicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Liderado por Redes de Varejo

Os varejistas estão incorporando a música ao conjunto de ferramentas de merchandising após dados mostrarem que playlists bem ajustadas podem aumentar o valor do carrinho de compras e prolongar o tempo de permanência. Redes de supermercados que utilizam rotação por hora do dia relatam aumentos de vendas de até 10%, enquanto formatos especializados, como artigos esportivos, alcançam crescimento de dois dígitos com faixas energéticas que reforçam o posicionamento da marca[2]Progressive Grocer, "Playlists impulsionam as vendas de supermercados," progressivegrocer.com. O agendamento programático, agora comum na sinalização digital, está migrando para o áudio, permitindo que as lojas sincronizem o ritmo da música com a cadência promocional. Testes A/B sofisticados permitem que os gerentes quantifiquem o aumento, transformando o que antes era apenas ambiente em uma alavanca de receita mensurável. O retorno é mais evidente em corredores de varejo urbanos competitivos, onde micro-diferenças na experiência do cliente se traduzem diretamente em ganhos de participação de mercado. Como resultado, os varejistas estão alocando itens de orçamento para o branding sonoro ao lado de iluminação, aroma e merchandising visual.

Vantagens de Custo do Streaming Baseado em Nuvem

O streaming pela nuvem elimina o atrito das mídias físicas, reduz os gastos iniciais com hardware e centraliza a gestão de playlists para operadores de franquias. O compromisso de USD 447 milhões da Spotify com o Google Cloud por vários anos ilustra a escala de infraestrutura por trás da entrega de baixa latência e da gestão de direitos. Os clientes empresariais obtêm análises em tempo real, atualizações automáticas de conteúdo e solução remota de problemas que seriam inviáveis em equipamentos legados. As modalidades de pagamento por uso abriram as portas para milhares de pequenos cafés e salões que anteriormente dependiam de contas de consumidores, ampliando o mercado de música de fundo comercial e acelerando o abandono dos catálogos para download. Configurações híbridas, em que um cache local reduzido evita o silêncio durante interrupções de rede, atraem estabelecimentos com conectividade inconsistente, mas ainda assim enviam dados de volta aos painéis em nuvem para relatórios centralizados.

Curadoria de Playlist Dinâmica Orientada por IA

Os mecanismos de aprendizado de máquina extraem dados contextuais de clima, ocupação e valor do carrinho para atualizar as faixas a cada poucos minutos sem intervenção humana. RetailNext e Brandtrack incorporam análises de visão computacional para modular o ritmo e o gênero quando o fluxo de adolescentes aumenta ou as filas no caixa se alongam, traduzindo o humor dos compradores em mudanças de trilha sonora em tempo real. As grandes gravadoras estão firmando acordos de licenciamento com geradores de música por IA, Suno e Udio, que tanto recompensam os criadores quanto fornecem stems adaptativos infinitos. As primeiras implantações mostram aumentos na conversão quando as playlists mudam instantaneamente, em vez de aguardar substituições manuais. Ao longo do horizonte de previsão, espera-se que a IA reduza os custos de trabalho de curadoria de playlists e descubra microgeneros ajustados a demografias hiper-específicas, aprofundando a proposta de valor para os estabelecimentos assinantes.

Modelos de Licenciamento Global Compatíveis com Conformidade

As redes multiterritoriais lidam com regimes de direitos autorais díspares: direitos morais perpétuos na Europa, taxas apenas de execução nos Estados Unidos e registros rigorosos de obras sob a JASRAC do Japão. Para reduzir a complexidade, os fornecedores de plataformas agora incluem cobertura abrangente das principais sociedades de gestão coletiva, incorporando relatórios automatizados que conciliam o uso de faixas com os canais de royalties. Essa mudança reduz drasticamente os custos jurídicos e minimiza os riscos da expansão sem fronteiras, especialmente para marcas de hotelaria que localizam a decoração, mas mantêm uma identidade sonora unificada. Embora a harmonização plena da legislação de direitos autorais permaneça distante, os pacotes de licenciamento completos reduzem os tempos de integração e eliminam uma barreira importante à entrada para varejistas que visam novas regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de licenciamento multijurisdicional | -0.80% | Global, alta carga sobre multinacionais | Longo prazo (≥ 4 anos) |

| Uso ilegal de serviços de streaming para consumidores | -1.10% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Licenciamento Multijurisdicional

As equipes de conformidade precisam lidar com estatutos diversos, desde os direitos morais da Convenção de Berna na Europa até as isenções de licenciamento compulsório na América do Norte. A falha em obter as permissões abrangentes corretas pode gerar multas, como ilustrado quando a JASRAC advertiu 212 estabelecimentos em 2016 por transmissões infratoras. A incerteza jurídica infla os custos e, ocasionalmente, força as redes a silenciar o áudio ao entrar em novas jurisdições, comprometendo a consistência da marca. Embora grandes fornecedores ofereçam pacotes completos, nuances locais, como o escalonamento de tarifas por tamanho do estabelecimento, ainda exigem assessoria jurídica personalizada. A menos que futuros tratados simplifiquem os direitos de execução transfronteiriços, o impacto negativo sobre o mercado de música de fundo comercial pode persistir além da janela de previsão atual.

Uso Ilegal de Serviços de Streaming para Consumidores

Dezenas de milhares de cafés, estúdios de yoga e pequenos comércios ainda dependem de contas pessoais do Spotify ou Apple Music, contornando os royalties destinados aos titulares de direitos. A Soundtrack Your Brand estima que as plataformas empresariais legítimas geram até 5 vezes mais renda para os artistas do que os planos para consumidores, mantendo preços competitivos para as empresas. O vazamento resultante desvia receita dos fornecedores profissionais, distorce as expectativas de preço e complica a fiscalização. Em resposta, as associações do setor estão lançando kits de ferramentas educacionais e auditorias pontuais, mas a adoção permanece desigual, especialmente em economias emergentes sensíveis ao preço. Litígios em andamento, como a ação da Sony Music em 2025 contra a LiveOne por USD 2,6 milhões em taxas não pagas, ressaltam o escrutínio que os operadores não conformes enfrentam e destacam os riscos reputacionais para marcas flagradas contornando as regras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Saúde Impulsiona o Crescimento Focado em Bem-Estar

As instalações de saúde e estilo de vida, que vão de clínicas de reabilitação a redes de fitness boutique, estão expandindo seus programas musicais a uma CAGR de 7,25% até 2031, à medida que crescem as evidências que ligam os ambientes sonoros a resultados de saúde mensuráveis. A musicoterapia é praticada atualmente em 42.000 instalações, e estudos clínicos mostram que intervenções rítmicas podem reduzir o sofrimento respiratório e diminuir a ansiedade pré-operatória de forma mais eficaz do que os medicamentos. O tamanho do mercado de música de fundo comercial para a área de saúde é pequeno hoje, mas está projetado para se ampliar à medida que os hospitais adicionam suítes de relaxamento e os provedores de telemedicina incorporam playlists curadas nos portais de pacientes. As redes de varejo, no entanto, permanecem a âncora de receita, detendo 40,40% da participação do mercado de música de fundo comercial em 2025, graças a décadas de comprovação de que a trilha sonora aumenta o tempo de permanência, as compras por impulso e o reconhecimento da marca. Os estabelecimentos de hotelaria seguem, incorporando mudanças de gênero ao longo do dia — acústica vibrante no café da manhã, lounge house à noite — para elevar o valor percebido e o ticket médio. Os escritórios corporativos são a próxima fronteira: as políticas de trabalho híbrido intensificam a necessidade de acústica produtiva em espaços abertos, e as empresas veem a música curada como um benefício de baixo custo que enriquece a experiência dos funcionários.

Um conjunto mais amplo de ambientes de nicho também está explorando o mercado de música de fundo comercial. Os centros de transporte transmitem melodias tranquilizantes nos portões de embarque para reduzir o estresse dos viajantes, enquanto as agências bancárias utilizam motivos clássicos para transmitir confiabilidade. Os espaços de coworking projetam mapas de áudio com múltiplas zonas que se transformam de loops ambientes voltados para o foco em playlists de hora social ao final do expediente. Em todos esses ambientes, os fornecedores oferecem pacotes baseados em resultados, em vez de assinaturas únicas para todos, e os painéis de análise permitem que os gerentes dos estabelecimentos correlacionem as rotações de faixas com KPIs como vendas por metro quadrado ou duração da sessão. O resultado é um ciclo de retroalimentação em que os dados alimentam uma segmentação cada vez mais granular, reforçando o status da música como um ativo estratégico, e não decorativo.

Por Modelo de Implantação: Dominância da Nuvem Acelera a Transformação Digital

As arquiteturas com prioridade para streaming agora representam 76,30% do tamanho do mercado de música de fundo comercial, e o vetor ainda aponta para cima com uma CAGR de 7,88%. As empresas citam o acesso instantâneo a vastas bibliotecas licenciadas, zero manutenção física e a capacidade de implantar novos locais em minutos como principais motivadores. As integrações em nível de API com dados de ponto de venda permitem a modulação de playlists em tempo real, criando um ciclo virtuoso entre o comportamento do comprador e o humor do áudio. Os sistemas locais persistem em setores com conectividade irregular — pense em navios de cruzeiro ou estabelecimentos subterrâneos — mas mesmo eles estão adotando alternativas híbridas que sincronizam quando a largura de banda retorna. Os fornecedores enfatizam a segurança de nível empresarial, assegurando aos clientes que a conformidade com PCI-DSS e o isolamento de rede mantêm os dados de transações protegidos dos fluxos de música.

A migração para a nuvem se alinha com agendas mais amplas de transformação digital. Os diretores de tecnologia do varejo agrupam a música com sinalização digital, difusores de fragrâncias e sensores de IoT em um único console remoto, simplificando a gestão de fornecedores. A cobrança por assinatura se alinha com os modelos de orçamento de despesas operacionais, evitando picos de capex. À medida que o 5G e o Wi-Fi 7 ampliam a largura de banda disponível, as preocupações com latência diminuem, encorajando até mesmo os adotantes mais cautelosos a fazer a transição de ativos baixados para streams contínuos. Dados esses ventos favoráveis, os analistas preveem que o mercado de música de fundo comercial se inclinará ainda mais para a ubiquidade da nuvem bem antes de 2030, deixando os jukeboxes de MP3 legados principalmente para estabelecimentos nostálgicos e ambientes que exigem sistemas isolados por razões legais.

Por Tipo de Conteúdo: Branding Personalizado Desafia a Dominância Instrumental

As faixas instrumentais permanecem o padrão seguro para a maioria dos estabelecimentos, garantindo 57,30% da receita em 2025, pois fornecem ambiente sem vocais que distraem. No entanto, os gestores de marca veem cada vez mais a identidade sonora como um diferencial competitivo, impulsionando a demanda por playlists sob medida que espelham os arquétipos da marca em cultura, herança e demografias-alvo. As coleções personalizadas de marca, agora o segmento de conteúdo de maior crescimento com uma CAGR de 6,75%, utilizam narrações, jingles e fusão de gêneros para criar logotipos de áudio únicos. Agências como amp Sound Branding utilizam IA para filtrar 30 milhões de faixas pré-liberadas, classificando-as por humor e atributos de marca para prototipagem rápida. As playlists vocais, antes relegadas a bares e varejistas voltados para o público jovem, encontram nova relevância em campanhas de marketing de fidelidade que integram parcerias com artistas.

Os feeds de rádio licenciados mantêm apelo residual entre os operadores conscientes do orçamento que precisam de configurações rápidas, mas sua participação está projetada para diminuir à medida que os mecanismos de playlist dinâmica se tornam recursos comuns. A mudança em direção à personalização aumenta a demanda por cientistas de dados capazes de vincular metadados de faixas a métricas de vendas — uma habilidade emergente no setor de música de fundo comercial. Ao longo do horizonte de previsão, a diferenciação de conteúdo tende a se aprofundar à medida que os estabelecimentos experimentam camadas de áudio espacial e interativo, deslocando ainda mais os loops instrumentais genéricos e atraindo mais empresas para os níveis de assinatura premium.

Análise Geográfica

A América do Norte reteve 38,10% da receita global em 2025, consolidada pela infraestrutura madura de sociedades de gestão coletiva — ASCAP, BMI e SESAC — que simplifica o licenciamento abrangente para redes que operam em vários estados. Os Estados Unidos, em particular, apresentam casos de uso sofisticados, como playlists de IA com consciência de humor em grandes varejistas e zonas de áudio 3D em parques temáticos. O Canadá espelha esses padrões, auxiliado pela alta penetração de banda larga e por um clima regulatório que incentiva a remuneração justa dos titulares de direitos. O setor de supermercados em expansão do México é um ponto positivo adicional, embora os estabelecimentos independentes menores ainda dependam fortemente de serviços de streaming para consumidores, expondo-os a riscos de conformidade. No geral, a alta renda disponível, a adoção avançada da nuvem e as agências experientes de branding sensorial reforçam a liderança da região no mercado de música de fundo comercial.

A Ásia-Pacífico está projetada para entregar os ganhos mais rápidos a uma CAGR de 7,95%, à medida que os megashoppings proliferam e a classe média se expande na China, Índia e Sudeste Asiático. A receita de música gravada da China saltou 28,4% em 2022, alçando o país ao top cinco global, enquanto as vendas digitais do Japão cresceram 17%, sublinhando o apetite dos consumidores por áudio pago. No entanto, a diversidade de idioma, cultura e legislação de direitos autorais significa que os fornecedores precisam localizar catálogos e interfaces de usuário. A JASRAC do Japão exige licenças comerciais explícitas, enquanto o modelo de dupla sociedade da Índia (IPRS e PPL) introduz tarifas paralelas. A rápida adoção de smartphones e a queda nos custos de dados estão reduzindo as barreiras, embora as lacunas de fiscalização ainda permitam que streams de consumidores não licenciados prosperem em cidades de segundo nível. Para ganhar participação, os fornecedores estão combinando descontos em assinaturas com campanhas educacionais que enfatizam o benefício comercial do áudio em conformidade.

A Europa permanece um mercado significativo, embora de crescimento mais lento, distinguido por direitos morais matizados e regras rigorosas do RGPD que moldam a coleta de dados de sensores em loja. As empresas de hotelaria, particularmente na Espanha, Itália e na região nórdica, migraram para a gastronomia experiencial, tornando a música curada central para a diferenciação de conceito. A América do Sul fica atrás, mas mostra impulso à medida que as redes de varejo brasileiras modernizam os ecossistemas de ponto de venda, criando novos ganchos para plataformas de áudio integradas. O Oriente Médio e a África atualmente contribuem com a menor fatia do mercado de música de fundo comercial; no entanto, a crescente construção de shoppings no Golfo e a rápida urbanização em partes da África apresentam oportunidades de longo prazo. Em todos os territórios fora da América do Norte, conteúdo localizado, faixas de preço flexíveis e módulos de conformidade plug-and-play serão decisivos para capturar a demanda inexplorada.

Cenário Competitivo

O mercado de música de fundo comercial é moderadamente fragmentado, com players tradicionais inovando para defender sua participação contra entrantes nativos digitais. A Mood Media atinge 165 milhões de consumidores diariamente em 500.000 locais, agrupando aroma e conteúdo visual para uma experiência de varejo imersiva. A Stingray Business, que registrou 15,6% de crescimento orgânico de receita em transmissão e música comercial recorrente no segundo trimestre de 2025, aproveita os canais FAST e parcerias de karaokê veicular com Ford e NIO para diversificar a distribuição[4]Stingray Group, "Resultados do T2 2025 mostram crescimento de 15,6%," stingray.com. Ambas as empresas se diferenciam por meio de ofertas multissensoriais, centrais de atendimento empresarial e portfólios de licenças globais.

Enquanto isso, os desafiantes com foco em tecnologia defendem a curadoria algorítmica e a precificação transparente. A Brandtrack se integra com sistemas de ponto de venda para vincular as mudanças de áudio diretamente às métricas de vendas — uma proposta que ressoa com varejistas especializados orientados por dados. A aquisição da ROXi pela FastStream Interactive em 2025 adiciona recursos de jukebox controlado por voz que podem ressoar na hotelaria e nas aulas de fitness, destacando a convergência entre os ecossistemas de áudio para consumidores e comerciais. A consolidação continua, como a participação majoritária da ECI no Imagesound Group, sinalizando a convicção do capital privado de que escala e alcance geográfico são importantes para conquistar contratos multinacionais.

As disputas de licenciamento servem como um conto de advertência. O processo da Sony Music contra a LiveOne expõe o risco financeiro de execuções sub-reportadas, levando os fornecedores a redobrar os esforços nos pipelines automatizados de relatórios de royalties. Ao mesmo tempo, grandes detentores de direitos como Warner e Universal estão ampliando seus catálogos por meio de aquisições de alto valor — Tempo Music Investments e Downtown Music Group, respectivamente — para garantir conteúdo premium e negociar tarifas empresariais favoráveis. Em conjunto, a competição gira em torno de três alavancas: amplitude do repertório liberado, sofisticação das análises de IA e a capacidade de entregar conformidade completa em vários continentes.

Líderes do Setor de Música de Fundo Comercial

Auracle Sound Ltd.

Mood Media

Cloud Cover Media, Inc

NSM Music

Sound Machine

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Warner Music Group adquiriu uma participação de controle na Tempo Music Investments da Providence Equity Partners.

- Março de 2025: A Warner Bros. Discovery lançou uma joint venture de USD 1 bilhão com a Cutting Edge para co-propriedade de um catálogo de música para cinema e TV.

- Dezembro de 2024: A Virgin Music Group concordou em comprar a Downtown Music Group Holdings por USD 775 milhões, com fechamento previsto para o segundo semestre de 2025.

- Outubro de 2024: A Slipstream adquiriu três marcas de música de produção da Anthem Entertainment, adicionando 650.000 faixas à sua biblioteca.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Definimos o mercado de música de fundo comercial como toda a receita que os fornecedores especializados obtêm com o fornecimento de streaming de áudio licenciado ou playlists locais, hardware auxiliar e serviços de curadoria de playlists que tocam continuamente em estabelecimentos comerciais voltados ao público, como redes de varejo, cafés, academias, hotéis e clínicas. Nosso estudo acompanha o valor nas cobranças do fornecedor final, convertido para USD constante de 2025, em todas as geografias e modos de entrega.

Exclusões do Escopo: O modelo omite assinaturas de música para consumidores usadas em casa, trilhas sonoras de fundo para mídia de transmissão e acordos pontuais de sincronização musical.

Visão Geral da Segmentação

- Por Setor de Usuário Final

- Lojas e Redes de Varejo

- Hotelaria (Restaurantes, Cafés, Bares, Hotéis)

- Saúde e Estilo de Vida (Clínicas, Salões, Spas, Academias)

- Centros de Transporte

- Escritórios Corporativos e Espaços de Coworking

- Outros Setores de Usuário Final

- Por Modelo de Implantação

- Streaming/Baseado em Nuvem

- Local/Baixado

- Híbrido

- Por Tipo de Conteúdo

- Música de Fundo Instrumental

- Música de Fundo Vocal

- Playlists Personalizadas de Marca

- Feeds no Estilo de Rádio Licenciado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram executivos de serviços de música, contratantes de instalação de varejo, gerentes de hotelaria e agências de arrecadação de direitos autorais na América do Norte, Europa e Ásia-Pacífico. Essas discussões validaram faixas de tarifas, densidades médias de zonas de alto-falantes e estruturas típicas de desconto para múltiplos locais que o trabalho de pesquisa documental isolado não conseguiria revelar.

Pesquisa Documental

Nossa equipe primeiro construiu uma base de fatos a partir de fontes amplamente confiáveis, como sociedades nacionais de direitos de execução, o banco de dados de tarifas da Organização Mundial do Comércio, os códigos de remessa da UN Comtrade para equipamentos de áudio e boletins setoriais emitidos pela Associação de Líderes do Setor de Varejo. Também revisamos relatórios anuais 10-K de empresas, apresentações para investidores e comunicados de imprensa para mapear a expansão de estabelecimentos e conquistas de contratos. Bancos de dados proprietários que a Mordor assina — D&B Hoovers para divisões de receita de empresas e Dow Jones Factiva para fluxo de negócios — forneceram detalhamentos financeiros mais difíceis de encontrar. Esse catálogo de dados estabeleceu contagens de base de estabelecimentos, tarifas de licenciamento vigentes e curvas de adoção regional. As fontes listadas ilustram o universo consultado; muitas outras publicações informaram verificações granulares ao longo da construção.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com o estoque de estabelecimentos, as contagens médias de zonas de som e as taxas de assinatura por zona vigentes. Os resultados são então testados com roll-ups seletivos de baixo para cima das cobranças dos fornecedores e volumes de ASP × contas ativas amostradas. As principais variáveis incluem adições globais de área de piso de varejo, crescimento de pontos de venda de restaurantes de serviço rápido, penetração de estabelecimentos licenciados, inflação de taxas de assinatura e participação do streaming em nuvem em novas implantações. Uma regressão multivariada alimenta esses impulsionadores em uma previsão de cinco anos, com envelopes de cenário refinados por meio de painéis de especialistas. As lacunas de dados — mais frequentemente nas contagens de cafés independentes — são preenchidas usando registros de licenças comerciais municipais antes da triangulação final.

Validação de Dados e Ciclo de Atualização

Os resultados preliminares passam por verificações de anomalias em relação às tendências de arrecadação de royalties, estatísticas de importação de hardware e chamadas de resultados públicos. Seguem-se duas camadas de revisão sênior, e o modelo é atualizado anualmente; atualizações intermediárias são acionadas se reformas tarifárias, grandes fusões e aquisições ou oscilações cambiais excederem os limites predefinidos.

Por que a Base Global de Música de Fundo Comercial da Mordor Inspira Confiabilidade

Os números publicados diferem porque os estudos variam em escopo, premissas tarifárias e cadência de atualização. Destacamos esses impulsionadores antecipadamente para que os tomadores de decisão vejam exatamente o que muda cada estimativa.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 1,92 B (2025) | ||

| USD 2,05 B (2024) | Consultoria Regional A | Trata a revenda de hardware de áudio em loja como receita de serviço |

| USD 1,76 B (2025) | Consultoria Global B | Aplica tarifas de licença fixas, ignora sobretaxas de múltiplas zonas |

| USD 1,80 B (2025) | Associação do Setor C | Utiliza contagens de estabelecimentos de 2022 sem ajustes de recuperação pós-pandemia |

Em conjunto, a comparação mostra que quando a inflação de escopo ou dados desatualizados de estabelecimentos surgem, os totais se desviam notavelmente. Ao fundamentar nossa base em estoques de estabelecimentos auditados, tarifas atualizadas e cobranças de fornecedores verificadas de forma cruzada, a Mordor entrega um ponto de partida equilibrado e rastreável em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de música de fundo comercial em 2026?

O mercado está avaliado em USD 2,04 bilhões em 2026 e está no caminho para atingir USD 2,78 bilhões até 2031, refletindo uma CAGR de 6,35%.

Qual setor de usuário final gasta mais com música de fundo comercial?

As redes de varejo lideram, representando 40,40% da participação do mercado de música de fundo comercial em 2025.

Por que as implantações em nuvem são preferidas em relação aos sistemas de música locais?

As plataformas em nuvem reduzem os custos de hardware, permitem atualizações instantâneas de playlists e fornecem conformidade e análises centralizadas, enquanto crescem a uma CAGR de 7,88%.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico é a geografia de crescimento mais rápido, projetada a uma CAGR de 7,95% até 2031, devido à modernização do varejo e ao aumento da renda disponível.

Como a IA influencia as estratégias de música de fundo comercial?

Os mecanismos orientados por IA ajustam dinamicamente as playlists com base em dados em tempo real, como dados demográficos dos clientes e fluxo de clientes na loja, aumentando a conversão de vendas e reduzindo os custos de curadoria manual.

Qual é o principal desafio regulatório para os varejistas globais que utilizam música de fundo?

Navegar pelos regimes de licenciamento multijurisdicionais permanece o principal obstáculo, adicionando complexidade jurídica e custos para os operadores transfronteiriços.

Página atualizada pela última vez em: