Tamanho e Participação do Mercado de Produtos de Limpeza

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 248.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 317.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

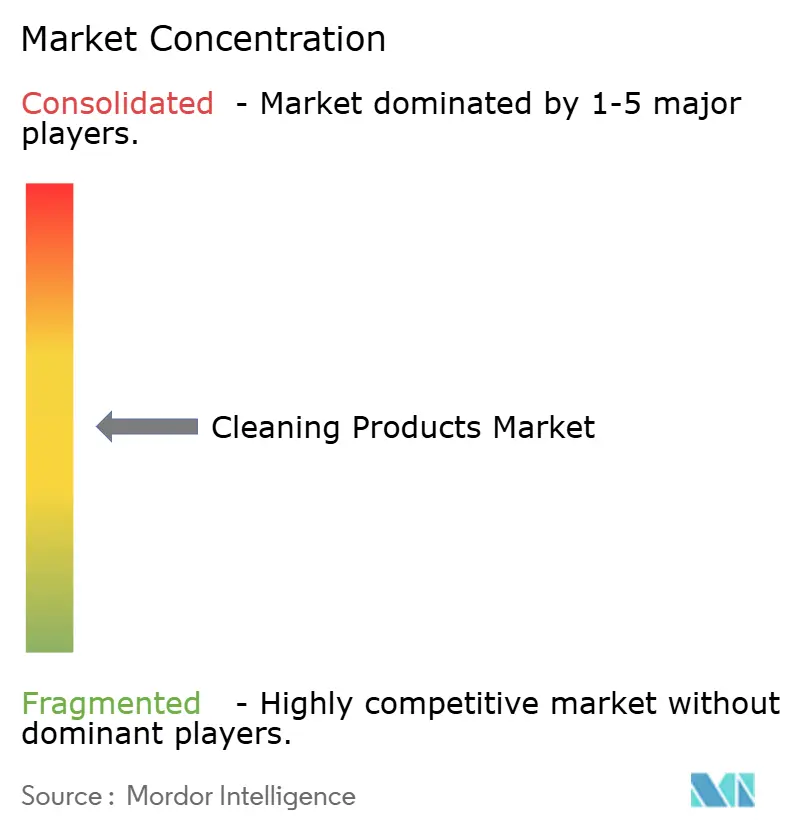

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Limpeza por Mordor Intelligence

O tamanho do mercado de produtos de limpeza foi avaliado em USD 237,12 bilhões em 2025 e estima-se que cresça de USD 248,11 bilhões em 2026 para atingir USD 317,11 bilhões até 2031, a um CAGR de 5,03% durante o período de previsão (2026-2031). O aumento dos requisitos regulatórios para surfactantes biodegradáveis, a implementação de protocolos de higiene mais rigorosos após a pandemia e o rápido crescimento dos serviços de assinatura diretos ao consumidor estão influenciando significativamente a ciência de formulação e as estratégias de chegada ao mercado. O aumento da renda disponível nas economias emergentes está impulsionando as primeiras compras, enquanto a expansão de produtos de marca própria em mercados maduros está reduzindo os prêmios de preço tradicionalmente mantidos por marcas estabelecidas. As flutuações nos preços das matérias-primas para oleoquímicos e petroquímicos estão levando as empresas a adotar abordagens de integração vertical e múltiplas fontes de fornecimento. As empresas que se destacam em engenharia de enzimas, rastreabilidade digital e embalagens recarregáveis estão bem posicionadas para obter vantagens de precificação, à medida que as compras governamentais priorizam cada vez mais soluções sustentáveis verificadas. Essas mudanças estão criando oportunidades para que as empresas se alinhem às preferências dos consumidores em evolução e às expectativas regulatórias, garantindo crescimento e competitividade de longo prazo no mercado.

Principais Conclusões do Relatório

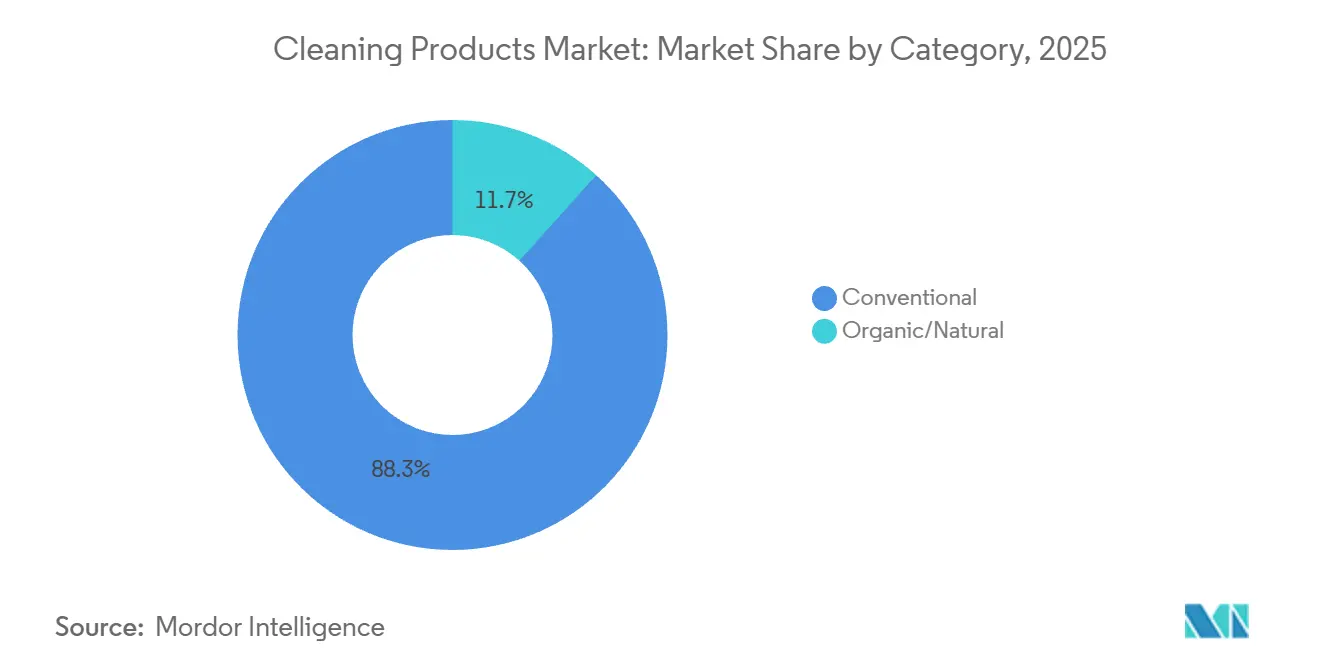

- Por categoria, os produtos convencionais lideraram com 88,34% de participação na receita em 2025, enquanto as alternativas orgânicas e naturais avançam a um CAGR de 8,32% até 2031.

- Por tipo de produto, os cuidados com lavanderia detiveram 35,32% da receita em 2025; os limpadores de superfície têm previsão de expansão a um CAGR de 5,88% até 2031.

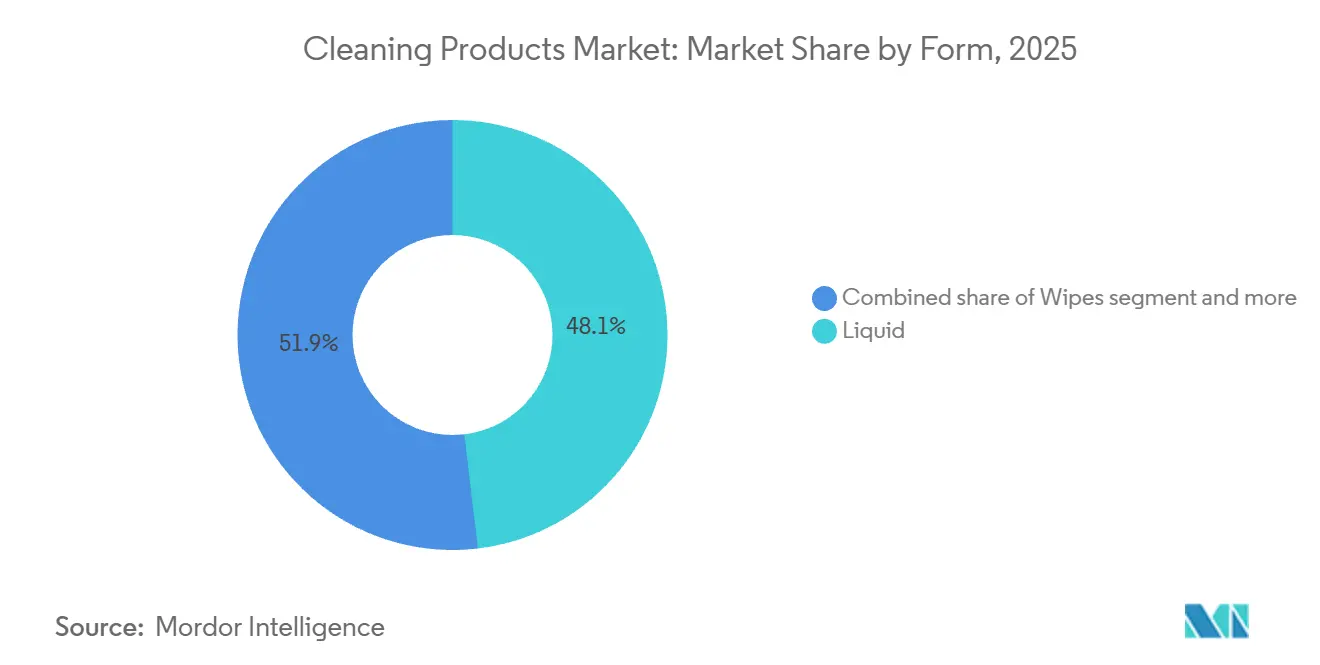

- Por forma, os formatos líquidos comandaram 48,11% de participação no tamanho do mercado de produtos de limpeza em 2025, enquanto os lenços umedecidos crescem a um CAGR de 6,51% até 2031.

- Por aplicação, os usos domésticos e residenciais responderam por 73,12% da demanda em 2025, mas a demanda institucional e comercial está aumentando a um CAGR de 8,34% até 2031.

- Por canal de distribuição, os canais de varejo detiveram 78,26% do valor em 2025, enquanto as plataformas online crescem a um CAGR de 9,1% até 2031.

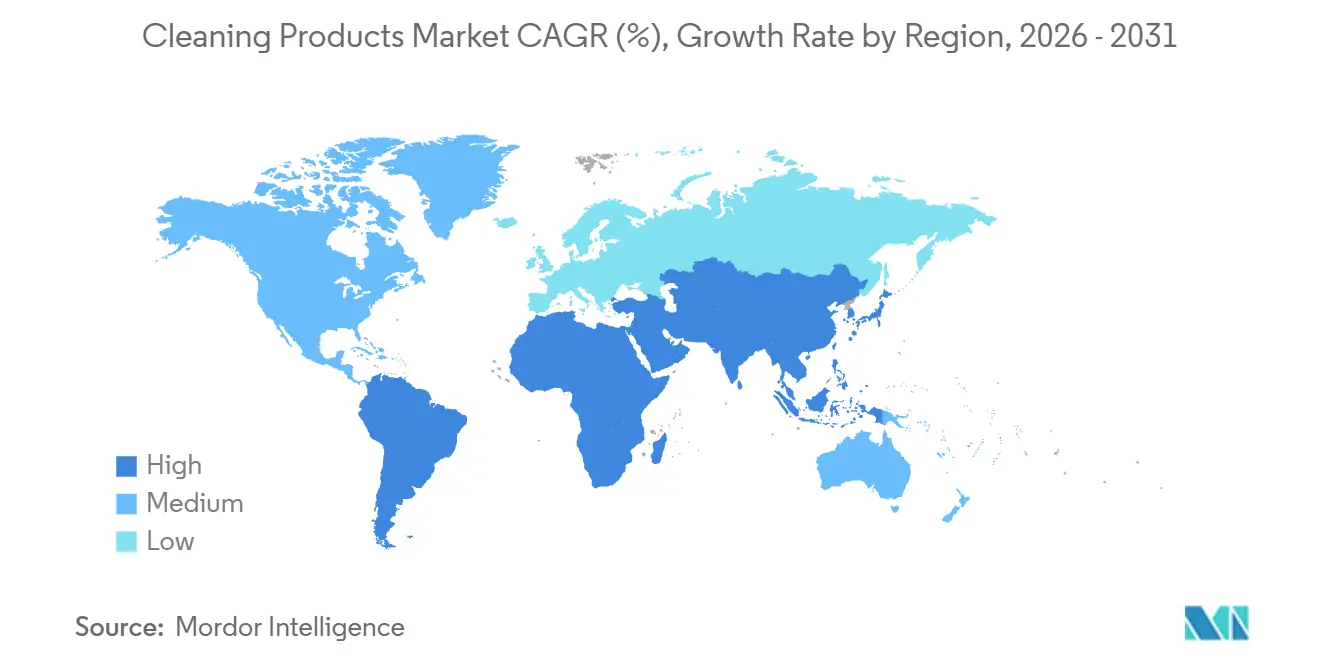

- Por geografia, a América do Norte deve responder por 29,34% do valor de mercado em 2025, enquanto o Oriente Médio e a África devem crescer a um CAGR de 6,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Limpeza

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção a produtos ecológicos, biodegradáveis e não tóxicos | +1.2% | Global, com maior adoção na América do Norte e na UE | Médio prazo (2-4 anos) |

| Demanda por formulações naturais e de origem vegetal em meio à preferência por opções sem produtos químicos | +0.9% | América do Norte, UE e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Estilos de vida agitados de profissionais ativos que favorecem formatos convenientes | +0.7% | Global, particularmente centros urbanos na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento em produtos especializados para superfícies específicas | +0.6% | América do Norte, UE e segmentos institucionais globalmente | Médio prazo (2-4 anos) |

| Avanços tecnológicos em formulações para maior eficácia e resultados mais duradouros | +0.8% | Global, com concentração de pesquisa e desenvolvimento na América do Norte, UE e Japão | Longo prazo (≥ 4 anos) |

| Preferência por produtos com fragrâncias agradáveis e embalagens atraentes | +0.5% | Global, com segmentos premium na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em direção a produtos ecológicos, biodegradáveis e não tóxicos

Os marcos regulatórios estão se tornando mais rigorosos em relação à biodegradabilidade dos surfactantes e à toxicidade aquática, pressionando os fabricantes a reformular produtos para permanecerem competitivos no mercado. O Regulamento de Detergentes revisado da União Europeia, com implementação prevista para 2027, exigirá passaportes digitais de produtos para rastrear a origem dos ingredientes e as emissões do ciclo de vida. Da mesma forma, o programa Safer Choice da Agência de Proteção Ambiental dos Estados Unidos foi expandido em 2025, introduzindo restrições a microplásticos e critérios mais rigorosos para compostos orgânicos voláteis [1]Fonte: Agência de Proteção Ambiental, "Padrão Safer Choice e Design para o Meio Ambiente (DfE) da EPA," epa.gov. Em resposta a essas mudanças regulatórias, a divisão de biociências da Unilever lançou uma plataforma de biossurfactantes em 2024, utilizando cana-de-açúcar fermentada. Essa inovação alcançou alta biodegradabilidade em curto período sob os protocolos da Organização para a Cooperação e Desenvolvimento Econômico, permitindo que a empresa atendesse à demanda regulatória em mercados-chave como Alemanha e Países Baixos. Além disso, a Clorox introduziu uma linha de desinfetantes à base de peróxido de hidrogênio em 2025, eliminando compostos de amônio quaternário para atender às preocupações dos compradores institucionais em relação à resistência antimicrobiana e à qualidade do ar interno. Essas mudanças não são motivadas apenas pela conformidade, mas também refletem uma ênfase estratégica na transparência dos ingredientes como diferencial competitivo. Isso é particularmente relevante em mercados onde ecolabels, como o Ecolabel da União Europeia e o Nordic Swan, comandam prêmios de preço significativos.

Demanda por formulações naturais e de origem vegetal em meio à preferência por opções sem produtos químicos

O ceticismo dos consumidores em relação aos produtos químicos sintéticos está impulsionando a crescente adoção de surfactantes, enzimas e conservantes de origem vegetal. No entanto, essa transição apresenta desafios de formulação, particularmente no que diz respeito à estabilidade e à eficácia microbiana. A recente apresentação para investidores da Procter & Gamble destacou o sucesso de sua linha de lavanderia de origem vegetal, que utiliza surfactantes derivados de óleo de coco e de palmiste. Essa linha de produtos ganhou tração significativa no segmento premium da América do Norte logo após seu lançamento, superando as alternativas sintéticas nas taxas de recompra. A Seventh Generation, subsidiária da Unilever, expandiu seu portfólio de fragrâncias à base de óleos essenciais em dois mil e vinte e quatro. A empresa colaborou com a DSM-Firmenich para desenvolver tecnologias de encapsulamento que melhoram a longevidade do aroma sem depender de ftalatos ou musks sintéticos. Apesar desses avanços, conservantes naturais como sorbato de potássio e benzoato de sódio apresentam faixas de estabilidade de pH mais estreitas em comparação com as isotiazolinonas tradicionais. Essa limitação levou as marcas a investir em logística de cadeia fria e a adotar rotulagem com prazo de validade mais curto. Os marcos regulatórios permanecem inconsistentes, com a Administração de Alimentos e Medicamentos dos Estados Unidos mantendo um sistema de divulgação voluntária, enquanto a Agência Europeia de Produtos Químicos aplica a rotulagem obrigatória de alérgenos sob o Anexo Dezessete do Regulamento de Registro, Avaliação, Autorização e Restrição de Produtos Químicos.

Estilos de vida agitados de profissionais ativos que favorecem formatos convenientes

Os formatos de dose única e as unidades pré-medidas estão se tornando cada vez mais populares à medida que os domicílios ocupados priorizam a conveniência em detrimento das compras em grande quantidade. Essa tendência está remodelando a economia das embalagens e a logística da cadeia de suprimentos. Por exemplo, as folhas de lavanderia da Earth Breeze, introduzidas em 2020, reduziram significativamente a necessidade de galões plásticos e diminuíram o peso de envio em uma porcentagem substancial. Essa inovação apoia modelos de assinatura direta ao consumidor, permitindo que as empresas contornem as margens tradicionais do varejo. Da mesma forma, os Tide Pods da The Procter & Gamble Company obtiveram sucesso substancial no mercado norte-americano, com formatos de dose unitária ganhando tração devido a benefícios como controle de porção e minimização de erros de dosagem. O mercado de lenços umedecidos está se expandindo a uma taxa de crescimento anual de mais de 6%. Os compradores institucionais nos setores de saúde e hotelaria estão adotando cada vez mais formatos pré-saturados para padronizar os protocolos de desinfecção e minimizar os riscos de contaminação cruzada. A linha de lenços desinfetantes da Clorox alcançou vendas significativas, com a maioria do seu volume vendido por canais de comércio eletrônico. Os modelos de reposição automática por assinatura nesses canais estão aumentando o valor do tempo de vida do cliente. No entanto, essa mudança em direção a formatos de uso único traz desafios. Os lenços de uso único contribuem para o lixo em aterros sanitários, levando ao escrutínio regulatório em regiões como Califórnia e União Europeia. As preocupações se concentram nas alegações de biodegradabilidade e nos padrões de descartabilidade, destacando as contrapartidas ambientais associadas a esses produtos.

Crescimento em produtos especializados para superfícies específicas

As formulações específicas para superfícies estão se tornando cada vez mais populares à medida que os consumidores reconhecem que os limpadores universais frequentemente não têm desempenho eficaz em materiais como granito, aço inoxidável e madeira engenheirada. Essa tendência criou oportunidades para produtos de nicho com preços premium. Por exemplo, a linha Finish da Reckitt Benckiser para lava-louças introduziu uma variante de proteção de vidro em 2024, incorporando revestimentos de silicato para evitar o desgaste. Esse produto capturou 18% do segmento europeu premium de detergente para lava-louças em 12 meses. Da mesma forma, os lenços Windex Electronics da SC Johnson, lançados em 2025, apresentam formulações sem álcool projetadas para evitar danos à tela em telas de diodo orgânico emissor de luz (OLED) e de display de cristal líquido (LCD), atendendo a uma preocupação fundamental dos compradores comerciais nos setores de varejo e hotelaria. Além disso, a Ecolab expandiu sua linha de produtos institucionais em 2024 para incluir limpadores de piso com pH neutro especificamente formulados para piso vinílico de luxo. Esse material de piso representa 35% das instalações comerciais norte-americanas, mas requer química não alcalina para evitar descoloração. Os fatores de conformidade também estão se tornando críticos à medida que as marcas navegam pelos padrões de eficácia antimicrobiana da Organização Internacional de Normalização (ISO) 22196 e pelos protocolos de biodegradabilidade da Sociedade Americana para Testes e Materiais (ASTM) D5343, que variam dependendo do substrato e do método de aplicação [2]Fonte: Organização Internacional de Normalização, "ISO 22196:2011," iso.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade regulatória e diferenças regionais | -0.6% | Global, com maior atrito na UE e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações dos consumidores com a saúde em relação a produtos químicos agressivos que causam alergias | -0.4% | América do Norte e UE, com crescente conscientização na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Baixa fidelidade à marca à medida que os consumidores mudam com base em promoções ou testes | -0.5% | Global, particularmente em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos levando à escassez de ingredientes | -0.7% | Global, com impacto agudo na Ásia-Pacífico e na América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade regulatória e diferenças regionais

Regulamentações químicas divergentes entre regiões estão aumentando os custos de conformidade e fragmentando os portfólios de produtos, particularmente para marcas multinacionais que operam na União Europeia, nos Estados Unidos e na Ásia-Pacífico. O regulamento de Registro, Avaliação, Autorização e Restrição de Produtos Químicos da União Europeia exige registro e dossiês de segurança para aproximadamente 1.800 substâncias utilizadas em produtos de limpeza. Em contraste, os Estados Unidos empregam um marco voluntário Safer Choice, que carece de mecanismos de aplicação, resultando em encargos de conformidade desiguais. Os padrões GB revisados da China para biodegradabilidade de surfactantes, implementados em 2024, exigem 60% de degradação em 28 dias, um limite 10 pontos percentuais mais rigoroso do que o 301B da Organização para a Cooperação e Desenvolvimento Econômico, exigindo reformulações para marcas que visam o mercado chinês. O relatório anual de 2024 da Henkel AG & Co. KGaA revelou EUR 38 milhões em custos de conformidade regulatória, representando 1,2% da receita de produtos de limpeza, principalmente devido a testes toxicológicos e preparação de dossiês para novos ingredientes [3]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Teste Nº 301: Biodegradabilidade Pronta," oecd.org. Marcas menores, sem recursos para navegar nesses marcos complexos, estão perdendo participação de mercado para multinacionais com equipes dedicadas de assuntos regulatórios.

Preocupações dos consumidores com a saúde em relação a produtos químicos agressivos que causam alergias

As crescentes preocupações sobre a ligação entre conservantes, fragrâncias e surfactantes com dermatite de contato e sensibilização respiratória estão impulsionando reformulações de produtos. No entanto, esses substitutos frequentemente impactam o desempenho do produto ou a estabilidade na prateleira. A opinião do Comitê Científico Europeu de Segurança do Consumidor sobre a metilisotiazolinona recomendou limites de concentração abaixo de um limite específico em produtos leave-on, levando a reformulações em uma parcela significativa das unidades de manutenção de estoque (SKUs) de limpeza europeias. Da mesma forma, a avaliação da Agência de Proteção Ambiental dos Estados Unidos sobre os compostos de amônio quaternário destacou riscos de irritação respiratória em ambientes ocupacionais, levando os compradores institucionais a priorizar desinfetantes sem compostos de amônio quaternário nos contratos de compras. O relatório de sustentabilidade da Unilever revelou que uma parte de seu portfólio de limpeza passou por reformulação de alérgenos, substituindo fragrâncias sintéticas por óleos essenciais e extratos botânicos. No entanto, essas mudanças resultaram em um aumento notável nos custos de matérias-primas. Além disso, os litígios de consumidores estão em ascensão, com ações coletivas na Califórnia e em Nova York visando marcas por alérgenos não divulgados e alegações enganosas de "hipoalergênico".

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Dominância Convencional Mascara a Aceleração Orgânica

Os produtos convencionais responderam por 88,34% de participação de mercado em 2025, apoiados pelo patrimônio de marca de longa data, extensas redes de distribuição no varejo e preços que atraem domicílios conscientes dos custos. No entanto, as alternativas orgânicas e naturais estão crescendo a uma taxa anual de 8,32%, impulsionadas pelo apoio regulatório e pela crescente demanda dos consumidores por transparência nos ingredientes, o que está remodelando a dinâmica competitiva. A linha Tide convencional da The Procter & Gamble Company gerou USD 4,8 bilhões em receita em 2024, utilizando tecnologia de enzimas e encapsulamento de fragrâncias para manter seu posicionamento premium. Enquanto isso, seu Tide Purclean de origem vegetal capturou 3% do mercado norte-americano de lavanderia em três anos após seu lançamento.

A Seventh Generation, subsidiária orgânica da Unilever, registrou crescimento de receita de 22% em 2025, apoiada pelos rótulos de Produto Biobased Certificado do Departamento de Agricultura dos Estados Unidos (USDA) e parcerias com varejistas como Whole Foods e Target. As formulações orgânicas enfrentam desafios relacionados às percepções dos consumidores sobre eficácia e prêmios de preço, que em média são 35% mais altos do que os produtos convencionais. No entanto, marcas diretas ao consumidor como Blueland e Grove Collaborative estão abordando essas questões contornando as margens do varejo por meio de modelos de assinatura que ajudam a reduzir os custos de aquisição de clientes.

Por Tipo de Produto: Limpadores de Superfície Superam os Cuidados com Lavanderia

Os produtos de cuidados com lavanderia responderam por 35,32% de participação de mercado em 2025, refletindo hábitos estabelecidos dos consumidores e altas taxas de recompra. Ao mesmo tempo, os limpadores de superfície experimentaram uma taxa de crescimento anual de 5,88%, impulsionada por compradores institucionais que priorizam a eficácia do desinfetante e tempos de contato reduzidos, particularmente nos setores de saúde e hotelaria. Os sprays e lenços desinfetantes da Clorox geraram USD 1,9 bilhão em receita em 2024, com 58% do volume direcionado a canais institucionais. Esses produtos se beneficiam de alegações de eliminação registradas na Agência de Proteção Ambiental (EPA) contra patógenos como SARS-CoV-2 e norovírus, permitindo preços premium. O portfólio de limpadores de superfície institucionais da Ecolab expandiu 14% em 2025, apoiado por contratos de compras hospitalares que enfatizam tempos de contato de 1 minuto e compatibilidade com superfícies de alto toque como aço inoxidável e policarbonato.

Os produtos de lavagem de louça detiveram 18% de participação de mercado em 2025, com inovações focadas na eficiência hídrica. As pastilhas Finish Quantum da Reckitt, por exemplo, incluem agentes de pré-imersão que eliminam a necessidade de ciclos de enxágue em lava-louças comerciais. Os limpadores de vaso sanitário e banheiro, limpadores de piso e limpadores de vidro e metal contribuíram coletivamente com 28% da receita em 2025, com crescimento concentrado em mercados emergentes. O aumento da renda e a urbanização nessas regiões estão impulsionando as primeiras compras. A linha Windex da SC Johnson introduziu uma fórmula sem manchas para vidros automotivos em 2024, visando o mercado de cuidados com automóveis de USD 2,3 bilhões na América do Norte.

Por Forma: Lenços Umedecidos em Alta em Meio à Demanda por Conveniência

Os lenços umedecidos estão crescendo a uma taxa anual de 6,51%, representando o crescimento mais rápido entre todos os formatos. Esse crescimento é impulsionado pelo aumento da adoção entre domicílios e compradores institucionais devido aos seus substratos pré-saturados, que eliminam erros de dosagem e reduzem os riscos de contaminação cruzada. No entanto, as preocupações ambientais em relação à descartabilidade e ao lixo em aterros sanitários levaram a intervenções regulatórias. Os formatos líquidos responderam por 48,11% de participação de mercado em 2025, impulsionados pela popularidade de frascos spray e concentrados recarregáveis. Esses formatos atraem consumidores ambientalmente conscientes que visam reduzir o consumo de plástico. Por exemplo, a linha de concentrados Mr. Clean da The Procter & Gamble Company, lançada em 2024, oferece 10 recargas por frasco, reduzindo o desperdício de embalagens em 85% e capturando 7% do mercado norte-americano de limpadores de superfície em 18 meses.

Os formatos em pó, historicamente dominantes nos cuidados com lavanderia, declinaram para 12% do mercado em 2025, à medida que os consumidores migraram para formatos líquidos e em cápsulas. Essas alternativas se dissolvem mais rapidamente em água fria e deixam menos resíduos. As formulações em gel e creme, representando 9% do mercado em 2025, são preferidas para superfícies verticais como vasos sanitários e interiores de fornos devido à sua viscosidade, que evita escorrimento e prolonga o tempo de contato. As pastilhas e aerossóis responderam coletivamente por 11% da receita em 2025. No entanto, os aerossóis enfrentaram desafios devido às regulamentações de compostos orgânicos voláteis em regiões como Califórnia e União Europeia.

Por Aplicação: Segmento Institucional Acelera

As aplicações institucionais e comerciais estão experimentando uma taxa de crescimento anual de 8,34%, superando os segmentos domésticos e residenciais. Esse crescimento é impulsionado por instalações de saúde, escritórios corporativos e operadores de hotelaria que adotam protocolos de saneamento mais rigorosos e soluções de inventário gerenciado pelo fornecedor. Em 2025, as aplicações domésticas e residenciais responderam por 73,12% de participação de mercado. Compras frequentes de produtos como detergentes para lavanderia, sabões para louça e limpadores de superfície estão sustentando esse segmento; no entanto, o crescimento está desacelerando em mercados maduros com altas taxas de penetração. O portfólio institucional da Diversey, com previsão de atender a um número significativo de instalações globalmente nos próximos anos, enfatiza formulações concentradas e sistemas de dosagem automatizados destinados a reduzir os custos de mão de obra e garantir a precisão da dosagem.

De acordo com os registros da Ecolab na Comissão de Valores Mobiliários dos Estados Unidos (SEC), uma parcela substancial de sua receita de produtos de limpeza origina-se de canais institucionais, com a área de saúde contribuindo com uma parcela notável, seguida de perto pelo serviço de alimentação. As instalações de saúde estão priorizando cada vez mais desinfetantes registrados na Agência de Proteção Ambiental (EPA) com alegações de eliminação contra esporos de Clostridioides difficile. Esse requisito limita as opções de produtos e apoia preços premium. Os desinfetantes à base de alvejante da Clorox Healthcare detêm uma participação significativa no segmento hospitalar dos Estados Unidos, beneficiando-se de curtos tempos de contato e compatibilidade com equipamentos médicos eletrônicos.

Por Canal de Distribuição: Dominância do Varejo Persiste em Meio aos Ganhos do Comércio Eletrônico

Os canais de varejo responderam por 78,26% de participação de mercado em 2025 e têm previsão de crescer a uma taxa anual de 5,32%. Os supermercados e hipermercados contribuíram significativamente para o volume do varejo por meio de estratégias como preços promocionais e displays em pontas de gôndola, que impulsionam efetivamente as compras por impulso. O varejo online emergiu como o subcanal de crescimento mais rápido, expandindo-se de forma constante devido a modelos de assinatura e algoritmos de reposição automatizada. Essas inovações reduzem os custos de aquisição de clientes e melhoram o valor do tempo de vida do cliente. Por exemplo, o programa Subscribe and Save da Amazon capturou uma parcela notável do mercado de comércio eletrônico de produtos de limpeza dos Estados Unidos, oferecendo descontos em pedidos recorrentes e aproveitando análises preditivas para otimizar os cronogramas de entrega.

As lojas de conveniência e mercearias, embora representem uma porção menor, mas essencial, da distribuição no varejo, atenderam principalmente a compras de necessidade imediata e domicílios urbanos com capacidade de armazenamento limitada para produtos em grande quantidade. Os canais de atacado e compras corporativas atenderam a compradores institucionais por meio de sistemas de inventário gerenciado pelo fornecedor e métodos de entrega just-in-time, que minimizam os requisitos de armazenamento no local. O modelo de vendas institucionais da Ecolab, que combina fornecimento de produtos com locação de equipamentos e serviços de treinamento, gerou receita significativa, com a maioria dos clientes engajados em contratos de vários anos.

Análise Geográfica

A América do Norte liderou o mercado em 2025, detendo uma participação de 29,34%, impulsionada principalmente pelos Estados Unidos. A penetração domiciliar nos Estados Unidos supera 98%, com o consumo per capita de produtos de limpeza com média de USD 95 anuais. No entanto, o crescimento na região moderou-se para 4,2%, à medida que as empresas priorizam a inovação em detrimento da expansão de volume. Procter & Gamble, Clorox e Church & Dwight controlaram coletivamente 48% do mercado dos Estados Unidos em 2024, utilizando seus portfólios de patentes em estabilidade de enzimas e tecnologia de encapsulamento para manter sua dominância nos segmentos premium. No Canadá, o mercado é moldado por requisitos de rotulagem bilíngue e regulamentações provinciais sobre teor de fosfato, com Quebec aplicando formulações sem fosfato desde 2010, uma década à frente dos padrões federais. Enquanto isso, o México está crescendo a 6,8% ao ano, apoiado pela urbanização e pelo aumento da renda da classe média. Marcas locais como Pinol capturaram 14% do segmento de limpadores de piso por meio de preços de valor e distribuição em canais de comércio tradicional.

A região do Oriente Médio e África é o segmento de crescimento mais rápido, expandindo-se a uma taxa anual de 6,65%. Esse crescimento é alimentado pelo desenvolvimento de infraestrutura, iniciativas de higiene lideradas pelo governo e uma crescente população expatriada nos países do Conselho de Cooperação do Golfo. O mercado da Arábia Saudita cresceu 8,1% em 2024, impulsionado pelos investimentos da Visão 2030 em infraestrutura de saúde e hotelaria, com a demanda por produtos de limpeza institucional aumentando 11,2% ao ano. Nos Emirados Árabes Unidos, o mercado é caracterizado por alto consumo per capita e premiumização, com 48% dos domicílios comprando produtos com certificação ecológica em 2025, marcando a maior penetração na região. Esses fatores posicionam coletivamente o Oriente Médio e a África como uma área-chave de crescimento no mercado global de produtos de limpeza.

Outras regiões, como a Europa, detiveram 26% de participação de mercado em 2025, com Alemanha, Reino Unido, França, Itália e Espanha contribuindo coletivamente com 68% da receita da região. No entanto, o crescimento na Europa está limitado a 3,9%, pois as rigorosas regulamentações de Registro, Avaliação, Autorização e Restrição de Produtos Químicos (REACH) e os requisitos de certificação Ecolabel aumentam os custos de conformidade. A Alemanha, o maior mercado da Europa, avaliado em EUR 4,2 bilhões em 2024, demonstra alta penetração de produtos com certificação ecológica, com 38% dos domicílios comprando limpadores certificados pelo Ecolabel em comparação com 22% em toda a União Europeia. Além disso, a região Ásia-Pacífico é impulsionada pela urbanização, pelo aumento da renda disponível e pela crescente conscientização sobre higiene. China, Índia e Japão responderam coletivamente por mais de 60% da receita da região em 2025. Na Índia, iniciativas governamentais como o Swachh Bharat Abhiyan (Missão Índia Limpa) aumentaram significativamente a penetração domiciliar de limpadores de superfície, apoiando a trajetória de crescimento da região.

Cenário Competitivo

O mercado de produtos de limpeza demonstra concentração moderada, proporcionando oportunidades para especialistas regionais, marcas próprias e empresas diretas ao consumidor ganharem participação de mercado por meio de posicionamento de nicho e abordagens flexíveis de chegada ao mercado. Empresas multinacionais estabelecidas como Procter & Gamble, Unilever, Henkel e Reckitt Benckiser utilizam seus portfólios de patentes em engenharia de enzimas, tecnologia de encapsulamento e química de surfactantes para manter suas posições nos segmentos premium. No entanto, esses incumbentes enfrentam pressões de margem devido à expansão de produtos de marca própria em hipermercados europeus e redes de supermercados norte-americanas, onde os varejistas estão desenvolvendo formulações proprietárias que oferecem desempenho comparável a preços aproximadamente 25% mais baixos do que as alternativas de marca. O relatório 10-K de 2024 da Procter & Gamble apresentado à Comissão de Valores Mobiliários (SEC) revelou 127 patentes ativas relacionadas a formulações de produtos de limpeza, incluindo 18 registros em 2024 focados em estabilidade de enzimas em água fria e abrasivos sem microplásticos, destacando o papel crítico da propriedade intelectual na manutenção de vantagens competitivas.

Marcas diretas ao consumidor como Blueland e Grove Collaborative estão contornando as margens tradicionais do varejo ao aproveitar modelos de assinatura e marketing em mídias sociais. Essas marcas estão efetivamente visando consumidores millennials e da Geração Z, que priorizam a sustentabilidade e a transparência dos ingredientes em detrimento das reputações de marcas estabelecidas. Além disso, novas oportunidades estão surgindo em segmentos institucionais, onde sistemas de inventário gerenciado pelo fornecedor e tecnologias de dosagem automatizada ajudam a reduzir os custos de mão de obra e garantir a dosagem precisa. Essa proposta de valor é particularmente atraente para instalações de saúde e operadores de hotelaria que lidam com escassez persistente de pessoal. Ecolab e Diversey atualmente dominam os canais institucionais, respondendo coletivamente por 42% do mercado global de limpeza comercial em 2025. No entanto, players menores como Avmor e Betco estão ganhando tração por meio de redes de distribuição regionais e formulações especializadas adaptadas para aplicações de nicho, como processamento de alimentos e fabricação farmacêutica.

A adoção de tecnologia está avançando rapidamente, com dispensadores habilitados pela Internet das Coisas (IoT) que monitoram padrões de uso e automatizam processos de reordenação, minimizando rupturas de estoque e otimizando o gerenciamento de inventário. A apresentação para investidores de 2025 da Reckitt Benckiser enfatizou seus esforços de transformação digital, que incluem a integração de etiquetas de Identificação por Radiofrequência (RFID) e análises baseadas em nuvem para fornecer aos clientes institucionais dados de consumo em tempo real e alertas de manutenção preditiva.

Líderes do Setor de Produtos de Limpeza

The Procter & Gamble Company

Unilever plc

Henkel AG & Co. KGaA

Reckitt Benckiser Group plc

Colgate-Palmolive Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A First Quality Enterprises anunciou a aquisição das Marcas de Varejistas da Henkel na América do Norte, criando uma nova divisão chamada First Quality Home Care Products, que expandiu o portfólio da empresa para as categorias de detergentes, acabamentos para tecidos e lavagem de louça.

- Maio de 2025: A Clean Cult, a primeira empresa do mundo a embalar produtos de limpeza em caixas à base de papel, anunciou seu lançamento nacional em até 1.800 lojas Target e no Target.com.

- Abril de 2025: A Unilever lançou produtos de limpeza doméstica à base de probióticos, marcando uma mudança em direção a microrganismos benéficos que proporcionam benefícios de limpeza sustentados enquanto apoiam microbiomas internos saudáveis.

- Julho de 2024: A Ecolab lançou o Disinfectant 1 Wipe, o primeiro lenço desinfetante 100% sem plástico e prontamente degradável registrado na EPA, com capacidade de desinfecção hospitalar em 1 minuto. Fabricado com fibras de polpa de madeira 100%, o produto alcançou uma taxa de biodegradação de 94,3% em testes de 15 dias, enquanto reduzia a utilização total de lenços em 36%.

Escopo do Relatório do Mercado Global de Produtos de Limpeza

O mercado global de produtos de limpeza concentra-se na fabricação e venda de produtos domésticos, comerciais e institucionais. Esses produtos incluem detergentes para lavanderia, limpadores de superfície, produtos de lavagem de louça, limpadores de banheiro e limpadores de piso. Formulações convencionais e ecológicas estão disponíveis por meio de vários canais de distribuição. O mercado é segmentado por categoria em convencional e orgânico ou natural, por tipo de produto em produtos de cuidados com lavanderia, limpadores de superfície, produtos de lavagem de louça, limpadores de vaso sanitário ou banheiro, limpadores de piso, limpadores de vidro e metal e outros limpadores especializados, por forma em líquido, pó, gel e creme, lenços umedecidos e pastilhas e aerossol, por aplicação em doméstico ou residencial e institucional e comercial, por canal de distribuição em atacado ou compras corporativas e varejo. O varejo é ainda segmentado em supermercados e hipermercados, lojas de conveniência ou mercearias, varejo online e outros canais de distribuição, e por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Convencional |

| Orgânico/Natural |

| Produtos de Cuidados com Lavanderia |

| Limpadores de Superfície |

| Produtos de Lavagem de Louça |

| Limpadores de Vaso Sanitário/Banheiro |

| Limpadores de Piso |

| Limpadores de Vidro e Metal |

| Outros Limpadores Especializados |

| Líquido |

| Pó |

| Gel e Creme |

| Lenços Umedecidos |

| Pastilhas e Aerossol |

| Doméstico/Residencial |

| Institucional e Comercial |

| Atacado/Compras Corporativas | |

| Varejo | Supermercados e Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria | Convencional | |

| Orgânico/Natural | ||

| Por Tipo de Produto | Produtos de Cuidados com Lavanderia | |

| Limpadores de Superfície | ||

| Produtos de Lavagem de Louça | ||

| Limpadores de Vaso Sanitário/Banheiro | ||

| Limpadores de Piso | ||

| Limpadores de Vidro e Metal | ||

| Outros Limpadores Especializados | ||

| Por Forma | Líquido | |

| Pó | ||

| Gel e Creme | ||

| Lenços Umedecidos | ||

| Pastilhas e Aerossol | ||

| Por Aplicação | Doméstico/Residencial | |

| Institucional e Comercial | ||

| Por Canal de Distribuição | Atacado/Compras Corporativas | |

| Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por limpadores domésticos e institucionais em 2031?

O mercado de produtos de limpeza tem previsão de atingir USD 317,11 bilhões até 2031, refletindo a adoção contínua tanto em ambientes domésticos quanto institucionais.

Quais formas de produto estão crescendo mais rapidamente?

Os lenços umedecidos pré-saturados estão avançando a um CAGR de 6,51%, à medida que consumidores e instituições favorecem a conveniência pronta para uso.

Por que os biossurfactantes estão ganhando tração?

Eles cumprem as novas regras de biodegradabilidade e ajudam as marcas a capturar prêmios de ecolabel de cerca de 15%, ao mesmo tempo em que reduzem a toxicidade aquática.

O que está impulsionando as vendas online de detergentes e limpadores de superfície?

Os serviços de assinatura e os algoritmos de reposição preditiva estão elevando a receita do comércio eletrônico a um CAGR de 9,1%, reduzindo o risco de ruptura de estoque para os consumidores.

Quais regiões devem registrar o crescimento mais rápido?

A região do Oriente Médio e África tem previsão de expansão a 6,65% ao ano até 2031, impulsionada pela construção de infraestrutura de saúde e campanhas de higiene.

Página atualizada pela última vez em: