Tamanho e Participação do Mercado de Embalagens de Papel Glassine

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

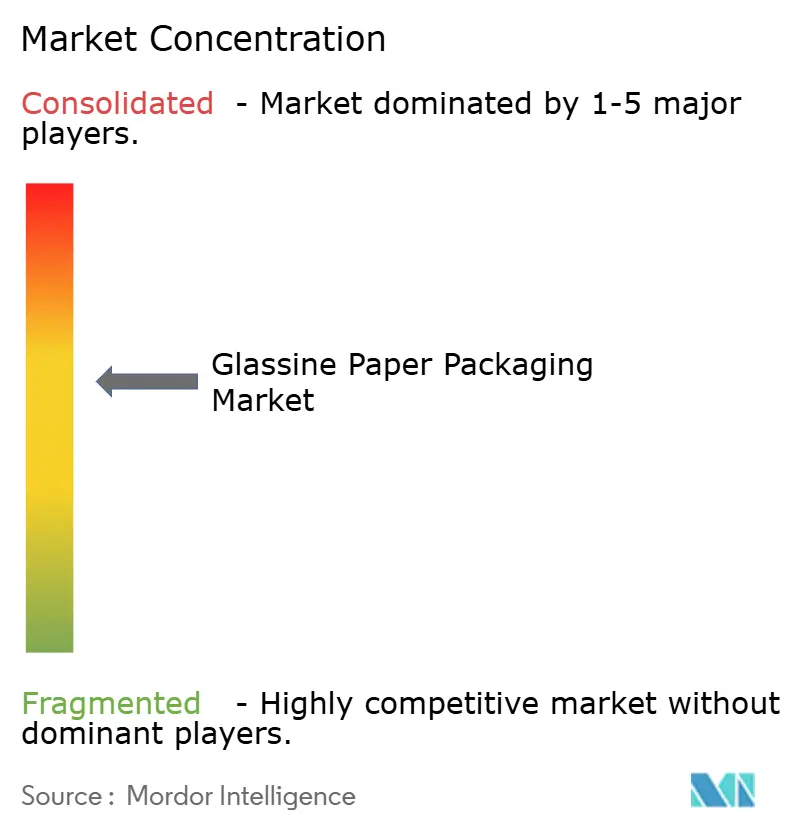

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel Glassine por Mordor Intelligence

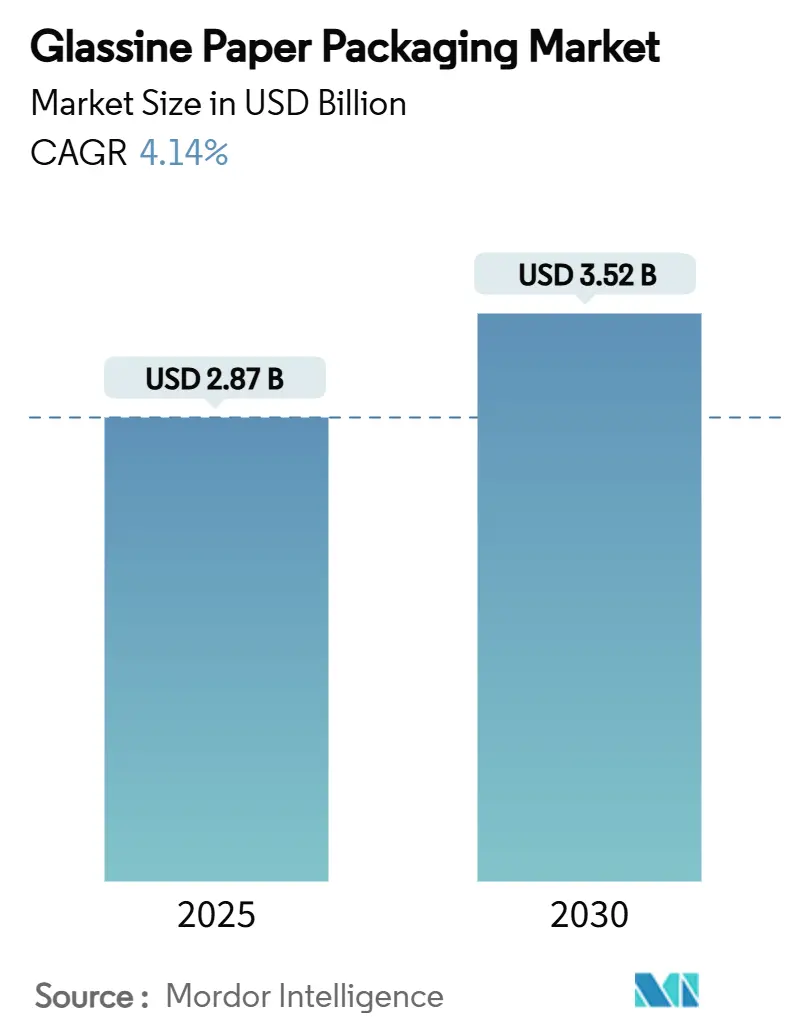

O tamanho do mercado de embalagens de papel glassine atingiu USD 2,87 bilhões em 2025 e está projetado para alcançar USD 3,52 bilhões até 2030, registrando um CAGR de 4,14% ao longo do período de previsão. Múltiplos fatores favoráveis convergem para moldar essa trajetória: metas de reciclabilidade juridicamente vinculantes na União Europeia, a eliminação gradual de substâncias per e polifluoroalquílicas (PFAS) em formatos de contato com alimentos nos Estados Unidos e os compromissos públicos de sustentabilidade dos proprietários de marcas. O escrutínio regulatório crescente eleva o papel glassine de um substrato de nicho a uma opção convencional, pois atende aos critérios de reciclabilidade em coleta seletiva sem tratamentos químicos adicionais. O aumento dos volumes do comércio eletrônico também incrementa a demanda por embrulhos resistentes a gordura e à violação que mantêm a integridade do produto durante a entrega na última milha. Os investimentos em capacidade de acabamento por supercalandra por parte dos principais produtores indicam confiança em aplicações premium, apesar das restrições de fornecimento de celulose no curto prazo.

Principais Conclusões do Relatório

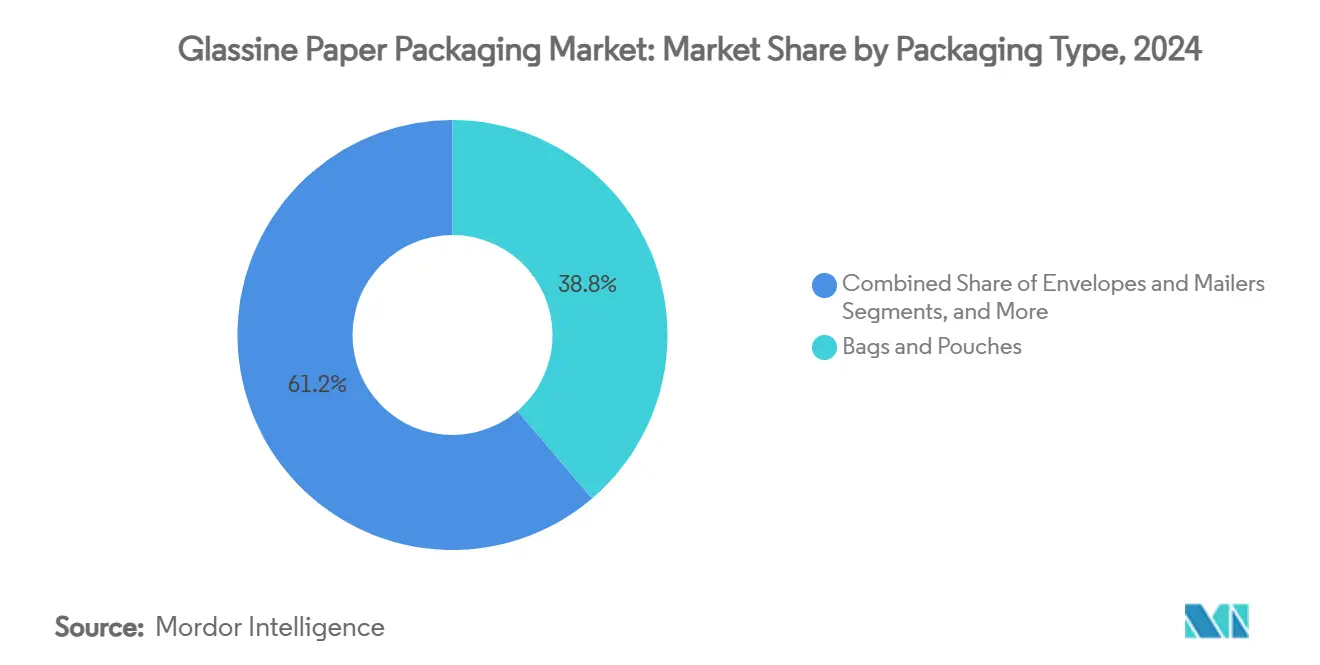

- Por tipo de embalagem, sacos e bolsas capturaram uma participação de 38,76% do tamanho do mercado de embalagens de papel glassine em 2024.

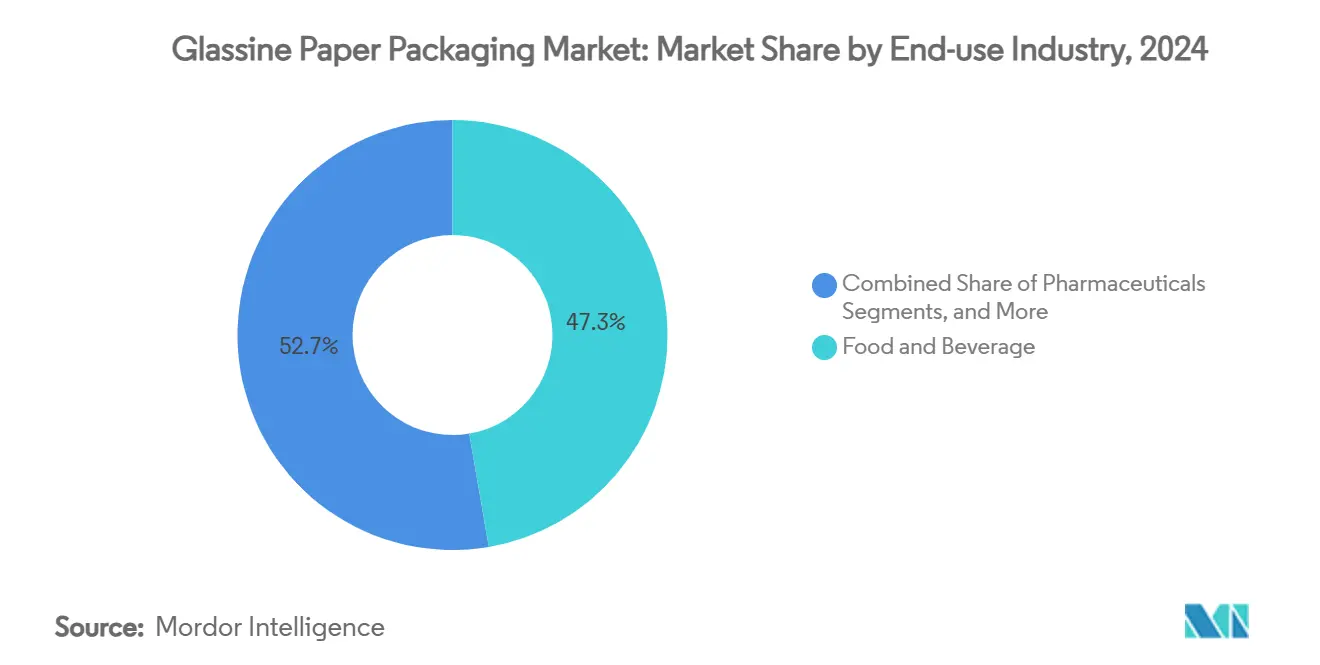

- Por setor de uso final, o tamanho do mercado de embalagens de papel glassine para o segmento farmacêutico está projetado para crescer a um CAGR de 6,04% entre 2025 e 2030.

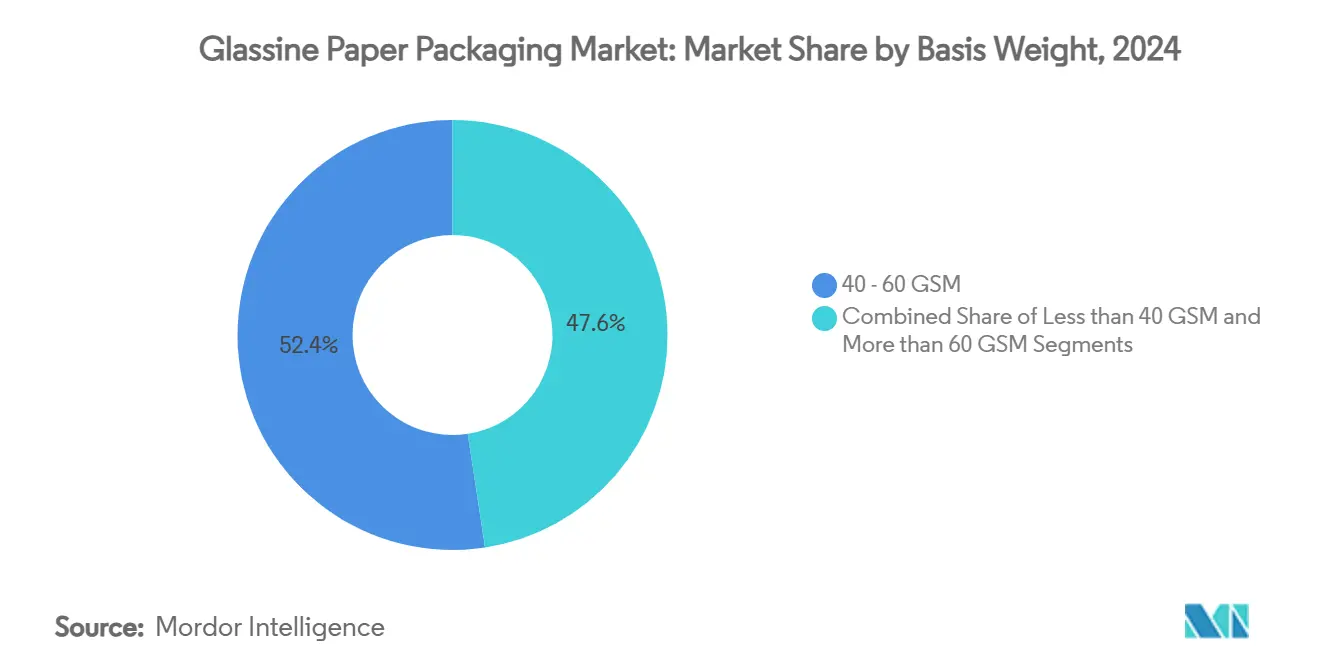

- Por gramatura, o segmento de 40 a 60 GSM capturou uma participação de 52,42% do tamanho do mercado de embalagens de papel glassine em 2024.

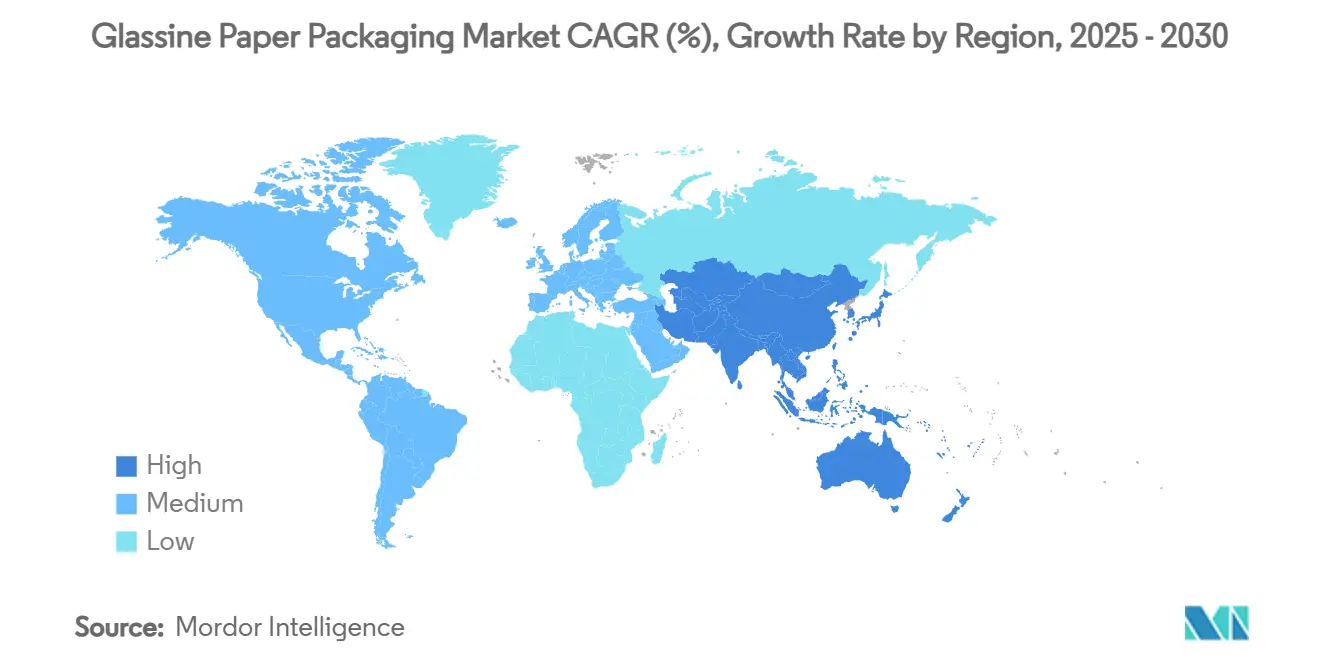

- Por geografia, o tamanho do mercado de embalagens de papel glassine para a região Ásia-Pacífico está projetado para crescer a um CAGR de 7,16% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel Glassine

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens recicláveis e compostáveis | +1.2% | Global, com UE e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Mandatos globais e regionais rigorosos de redução de plásticos | +0.9% | UE, América do Norte, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão acelerada do comércio eletrônico e dos ecossistemas de entrega de alimentos | +0.7% | Global, concentrado em centros urbanos | Médio prazo (2 a 4 anos) |

| Expansão dos formatos farmacêuticos de dose unitária | +0.5% | América do Norte, UE, Japão | Longo prazo (≥ 4 anos) |

| Migração para revestimentos de liberação sem silicone | +0.3% | Global, mercados orientados por tecnologia | Longo prazo (≥ 4 anos) |

| Embalagens translúcidas premium para cosméticos de luxo | +0.2% | UE, América do Norte, mercados de luxo selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Recicláveis e Compostáveis

Os legisladores ancoram cada vez mais as metas de reciclagem em legislação vinculante, transformando a reciclabilidade de um atributo de marketing em um requisito de acesso ao mercado. O Regulamento de Embalagens e Resíduos de Embalagens 2025/40 exige que todas as embalagens ao consumidor colocadas na UE sejam totalmente recicláveis até 2030. O papel glassine, produzido a partir de fibras de celulose altamente refinadas, atende aos critérios de coleta seletiva sem necessidade de separação de múltiplas camadas. Trabalhos acadêmicos demonstram que revestimentos de álcool polivinílico reticulado com ácido bórico elevam as barreiras ao oxigênio e à umidade, mantendo até 82% de biodegradação marinha, confirmando que o desempenho no fim de vida pode coexistir com alta funcionalidade. Os proprietários de marcas veem a compostabilidade como proteção contra futuras taxas de aterro sanitário, incentivando mudanças de especificação em direção a substratos de papel.

Mandatos Globais e Regionais Rigorosos de Redução de Plásticos

Os governos agora utilizam restrições comerciais e proibições diretas de substâncias para conter os plásticos de uso único. A revogação, pela FDA dos EUA em março de 2025, de 35 notificações de contato com alimentos contendo PFAS eliminou da noite para o dia tratamentos antigraxo amplamente utilizados. Em paralelo, a norma chinesa GB 43352-2023 para encomendas de courier limita metais pesados em correspondências à base de papel. Essas regras convergentes aceleram a substituição de materiais em direção ao papel glassine sem PFAS, que já está em conformidade com os limites de metais pesados, reduzindo os prazos de qualificação para novos fornecedores.

Expansão Acelerada do Comércio Eletrônico e dos Ecossistemas de Entrega de Alimentos

Os canais diretos ao consumidor exigem embalagens que suportem longas rotas de trânsito e múltiplos pontos de contato. Os embrulhos resistentes a gordura mantêm as refeições para viagem visualmente atraentes, influenciando diretamente o comportamento de pedidos recorrentes. As e-farmácias farmacêuticas acrescentam demanda por bolsas à prova de violação com baixa transmissão de vapor de água. O mercado de embalagens de papel glassine cresce à medida que os varejistas buscam formatos compatíveis com linhas de embalagem automáticas, mas finos o suficiente para minimizar os custos de frete volumétrico. Os produtores, portanto, investem em linhas de corte de precisão de alta velocidade e revestimento termossoldável para atender aos benchmarks de tempo de ciclo dos centros de distribuição.

Expansão dos Formatos Farmacêuticos de Dose Unitária

Os blisteres de dose unitária apoiam a adesão à medicação e reduzem o risco de contaminação. A orientação preliminar de Resultados Essenciais de Entrega de Medicamentos da FDA destaca a integridade da embalagem como pré-requisito para a eficácia do medicamento.[1]Programa de Alimentos para Humanos, "A FDA determina que a autorização para 35 notificações de contato com alimentos relacionadas a PFAS não é mais efetiva," Administração de Alimentos e Medicamentos dos EUA, fda.gov As superfícies termossoldáveis do papel glassine e sua resistência a produtos químicos de esterilização tornam-no um material de suporte confiável para sistemas de comprimidos e transdérmicos. Os fabricantes com instalações de sala limpa validadas e registros de arquivo mestre de medicamentos (DMF) desfrutam de barreiras de entrada que protegem as margens premium.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo mais elevado em comparação com filmes poliméricos convencionais | -0.8% | Global, aplicações sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Barreira intrínseca limitada à umidade | -0.6% | Global, regiões de clima úmido | Médio prazo (2 a 4 anos) |

| Restrição de fornecimento de celulose de madeira dura em 2026-27 | -0.4% | América do Norte, Norte da Europa | Médio prazo (2 a 4 anos) |

| Exposição à precificação de carbono nas linhas de acabamento | -0.3% | UE, jurisdições com imposto de carbono | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado em Comparação com Filmes Poliméricos Convencionais

A supercalandragem do papel glassine requer secagem e polimento com uso intensivo de energia, elevando os custos unitários em relação ao polipropileno orientado. A precificação de carbono na Europa inflacionará os custos indiretos de produção após 2026, de acordo com as divulgações dos produtores. Embora as aplicações premium possam absorver os diferenciais de preço, os embrulhos de salgadinhos de commodities permanecem vulneráveis à substituição por polímeros, a menos que sejam compensados por taxas de reciclabilidade sobre os plásticos.

Barreira Intrínseca Limitada à Umidade Exigindo Revestimento Adicional

O papel glassine não revestido absorve umidade, o que pode deformar estruturas delicadas em climas úmidos. Os vernizes de barreira adicionam etapas de processo e dependências de fornecedores, diluindo ligeiramente as vantagens da avaliação do ciclo de vida. Pesquisas em engenharia de interfaces mostram uma melhoria de 50,7% na resistência ao vapor de água para sistemas à base de papel, mas a ampliação comercial ainda está em estágio inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Embrulhos e Rolos Impulsionam o Momentum de Inovação

O segmento de embrulhos e rolos contribuiu com um CAGR de 5,83% para o mercado geral de embalagens de papel glassine entre 2025 e 2030, enquanto sacos e bolsas mantiveram a liderança de receita de 38,76% em 2024. Na categoria de embrulhos, calibres mais finos e geometrias de alimentação contínua otimizam o rendimento do material, alinhando-se às necessidades de automação do comércio eletrônico. Os produtores oferecem cada vez mais formatos pré-vincados que se adaptam perfeitamente a objetos irregulares, reduzindo as taxas de danos durante a triagem de encomendas.

O investimento em P&D concentra-se em vernizes termossoldáveis que se ativam em temperaturas mais baixas, reduzindo o consumo de energia nas linhas de embalagem de fluxo. As variantes de revestimento de liberação buscam químicas sem silicone para atender às metas de reciclagem sem complicar a recuperação de papel a jusante. O segmento se beneficia da impressão digital em linha, permitindo gráficos de tiragem curta para promoções sazonais. Esses fatores posicionam coletivamente os embrulhos e rolos como o motor do desenvolvimento de novas aplicações dentro do mercado de embalagens de papel glassine.

Por Setor de Uso Final: Farmacêuticos Aceleram o Crescimento

Alimentos e bebidas retiveram 47,31% da receita de 2024, mas os farmacêuticos avançam o tamanho do mercado de embalagens de papel glassine a um CAGR de 6,04% até 2030. Os formatos de dose unitária respondem à demanda hospitalar por administração individual ao paciente, enquanto os envelopes termossoldáveis atendem às necessidades de suporte de blister para medicamentos de venda livre. Os regulamentos da FDA sob 21 CFR 176 permitem nitrato de sódio-ureia como plastificante em até 15% em peso no papel glassine para alimentos secos, ilustrando a familiaridade regulatória que facilita a adoção nas ciências da vida.

Os confeiteiros artesanais na Europa também migram para o papel glassine em busca de embrulhos resistentes a gordura que evidenciam a textura do produto. As marcas de cosméticos elevam os rituais de unboxing especificando mangas translúcidas que revelam as silhuetas dos produtos, combinando apelo sensorial com reciclabilidade. Essa dualidade de função premium e conformidade acelera a penetração em diversos setores.

Por Gramatura: Papéis Mais Leves Capturam a Inovação

A classe de menos de 40 GSM registra o avanço mais rápido, adicionando um CAGR de 5,42%, mas os papéis de 40 a 60 GSM ainda detêm 52,42% da participação do mercado de embalagens de papel glassine em 2024. A otimização de processos por meio da formação de blanks com controle de umidade permite que folhas mais finas mantenham a forma durante a moldagem a frio 3D a temperaturas de superfície de ferramenta em torno de 100 °C.

Os conversores veem a redução de gramatura como o caminho mais direto para a redução de emissões, pois cada grama removido reduz o consumo de combustível no frete. Pigmentos avançados agora aumentam a opacidade, permitindo que gramaturas mais leves mascarem o conteúdo sem calibres mais pesados. Os produtos premium com mais de 60 GSM permanecem essenciais onde a resistência ao rasgo supera o custo.

Análise Geográfica

A América do Norte gerou 31,48% da receita de 2024, ancorada pelos setores farmacêutico e de fast-food maduros dos Estados Unidos. Os compromissos dos proprietários de marcas de eliminar gradualmente os PFAS aceleram as mudanças de especificação, enquanto as diretrizes atualizadas de fornecedores da Amazon privilegiam substratos recicláveis. O imposto de carbono do Canadá orienta os varejistas em direção a correspondências à base de papel, ampliando a demanda por revestimentos de liberação ultraleves. O boom de nearshoring do México aumenta os requisitos de embrulhos resistentes a gordura nas exportações transfronteiriças de salgadinhos.

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,16%, impulsionada pelos volumes de entrega expressa da China e pela rápida expansão do setor de alimentação da Índia. A norma de courier GB 43352-2023 da China estabelece limites de metais pesados que os laboratórios de fábricas estabelecidas podem verificar, conferindo vantagem de incumbência aos produtores multinacionais. O regulamento da FSSAI da Índia obriga as embalagens de alimentos a utilizar papel de grau alimentício, catalisando a adoção entre os agregadores de comida de rua.[2]Assuntos Regulatórios Siegwerk, "Regulamentações na Ásia," Siegwerk, ink-safety-portal.siegwerk.com O envelhecimento da população do Japão estimula a demanda por produtos farmacêuticos de dose unitária, beneficiando os suportes especiais de papel glassine.

A Europa cresce de forma constante sob o guarda-chuva do Regulamento de Embalagens e Resíduos de Embalagens 2025/40. A Alemanha é pioneira em sistemas de coleta seletiva onde as alegações de reciclabilidade testadas em fábricas desfrutam da confiança dos consumidores. A proibição francesa de embrulhos plásticos para frutas e vegetais direciona os embaladores de produtos para janelas finas de papel glassine que mantêm a respirabilidade. Os clusters de bens de luxo na Itália favorecem mangas translúcidas tingidas para amostras de fragrâncias, reforçando o posicionamento premium regional.

Cenário Competitivo

O mercado permanece moderadamente fragmentado; os cinco principais fornecedores controlam aproximadamente 45% da receita global, oferecendo espaço para inovadores de nicho. Mondi, UPM-Kymmene e Sappi sustentam a liderança por meio da integração de celulose, protegendo as margens brutas durante os picos de preço da fibra de madeira. A Mondi reservou EUR 1,2 bilhão (USD 1,29 bilhão) para crescimento orgânico, com 80% dos recursos implantados até o final de 2024 em ativos de embalagens flexíveis.[3]Equipe de Relações com Investidores, "Anúncio de Resultados Intermediários do Grupo Mondi para o Primeiro Semestre de 2024," Grupo Mondi, mondigroup.com

A nova linha de papelão para consumo de 750.000 toneladas da Stora Enso em Oulu amplia sua presença em embalagens renováveis e oferece flexibilidade de coprodução para precursores de papel glassine. A Amcor obteve uma patente europeia para seu AmFiber Performance Paper, incorporando camadas de barreira que superam o papel antigraxo padrão enquanto permanecem recicláveis. Os revestidores especializados, por sua vez, visam revestimentos de liberação sem silicone, fazendo parceria com fabricantes de equipamentos originais de eletrônicos para co-projetar folhas deslizantes de baixo desprendimento.

A atividade de fusões e aquisições se intensifica à medida que os players buscam escala e know-how em revestimentos. A aquisição condicional da DS Smith pela International Paper sinaliza um interesse estratégico em papéis especiais europeus. Os conversores menores se diferenciam por meio de cadeias de suprimentos certificadas pelo FSC e programas de fábricas com carbono neutro, atraindo equipes de compras de marcas de luxo. A rivalidade geral centra-se na inovação tecnológica, nas credenciais de sustentabilidade e na proximidade de capacidade regional.

Líderes do Setor de Embalagens de Papel Glassine

Ahlstrom-Munksjö Oyj

Delfortgroup AG

Mondi plc

UPM-Kymmene Corporation

Sappi Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A China implementou a GB 43352-2023, a primeira norma obrigatória de embalagens para courier cobrindo metais pesados e substâncias designadas.

- Maio de 2024: A KAIST e a Universidade Yonsei apresentaram um revestimento de PVA reticulado com ácido bórico que alcança até 82% de biodegradação marinha, ao mesmo tempo em que melhora o desempenho de barreira.

- Março de 2024: A FDA determinou que 35 notificações de contato com alimentos contendo PFAS não eram mais efetivas, acelerando a transição para barreiras alternativas.

- Fevereiro de 2024: A Mondi reportou receita de EUR 7.330 milhões (USD 7.932 milhões) para 2023 e confirmou um programa de investimento em crescimento orgânico de EUR 1,2 bilhão (USD 1,29 bilhão).

Escopo do Relatório Global do Mercado de Embalagens de Papel Glassine

| Sacos e Bolsas |

| Envelopes e Correspondências |

| Embrulhos e Rolos |

| Outros Tipos de Embalagem (Rótulos, Revestimentos de Liberação) |

| Alimentos e Bebidas |

| Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Industrial e Manufatura |

| Comércio Eletrônico e Logística |

| Outros Setores de Uso Final (FMCG, Embrulho para Presentes) |

| Menos de 40 GSM |

| 40 a 60 GSM |

| Mais de 60 GSM |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Embalagem | Sacos e Bolsas | ||

| Envelopes e Correspondências | |||

| Embrulhos e Rolos | |||

| Outros Tipos de Embalagem (Rótulos, Revestimentos de Liberação) | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Farmacêuticos | |||

| Cosméticos e Cuidados Pessoais | |||

| Industrial e Manufatura | |||

| Comércio Eletrônico e Logística | |||

| Outros Setores de Uso Final (FMCG, Embrulho para Presentes) | |||

| Por Gramatura | Menos de 40 GSM | ||

| 40 a 60 GSM | |||

| Mais de 60 GSM | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens de papel glassine até 2030?

A previsão é que o mercado atinja USD 3,52 bilhões até 2030, com base em um CAGR de 4,14%.

Qual região está se expandindo mais rapidamente no segmento de embalagens de papel glassine?

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,16%, impulsionada pela expansão do comércio eletrônico e por novas normas regulatórias.

Por que os farmacêuticos estão adotando o papel glassine?

Os formatos de dose unitária necessitam de suportes resistentes à umidade e termossoldáveis que estejam em conformidade com as rigorosas normas da FDA, e o papel glassine atende a esses critérios.

Como as proibições regulatórias de PFAS afetam a escolha do substrato?

A eliminação gradual dos PFAS pela FDA remove os revestimentos antigraxo tradicionais, deslocando a demanda para o papel glassine inerentemente livre de PFAS.

Qual avanço tecnológico auxilia na reciclagem dos revestimentos de liberação?

Uma camada intermediária dissolvível desenvolvida na Universidade Western Michigan permite que os revestimentos de liberação de papel glassine sem silicone reingressem nos fluxos de papel padrão.

Página atualizada pela última vez em: