Tamanho e Participação do Mercado de Cerveja de Gengibre

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.50% CAGR |

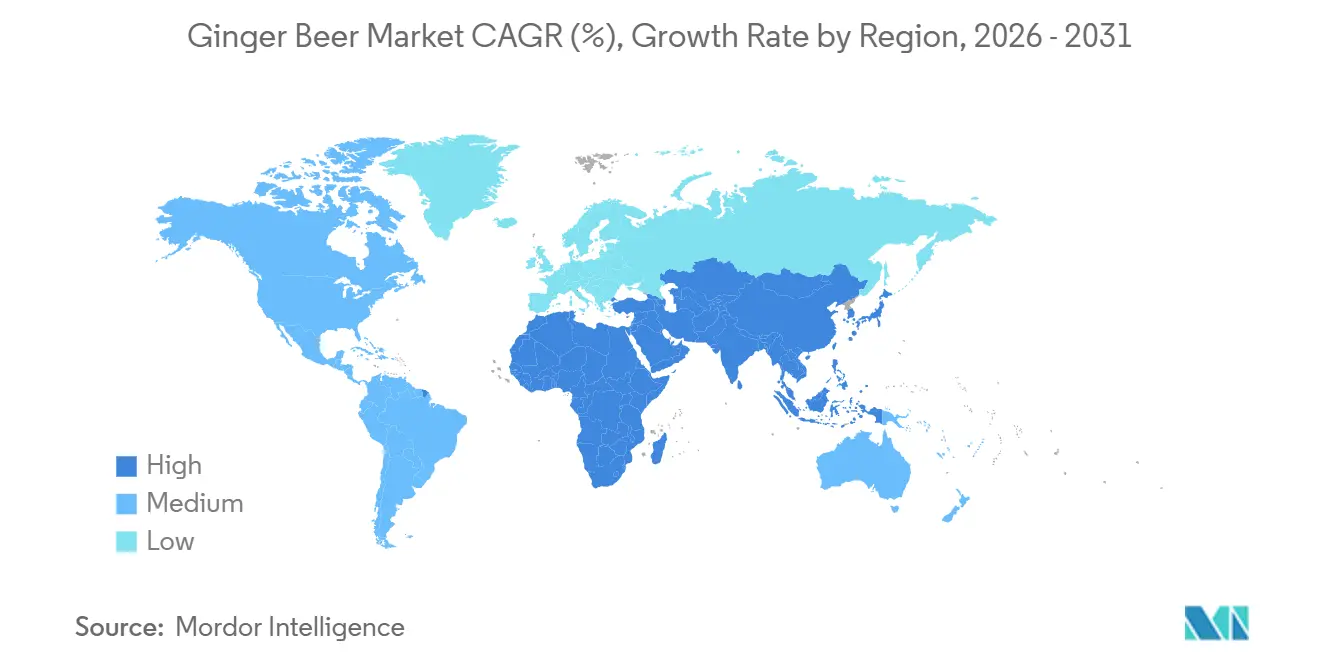

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

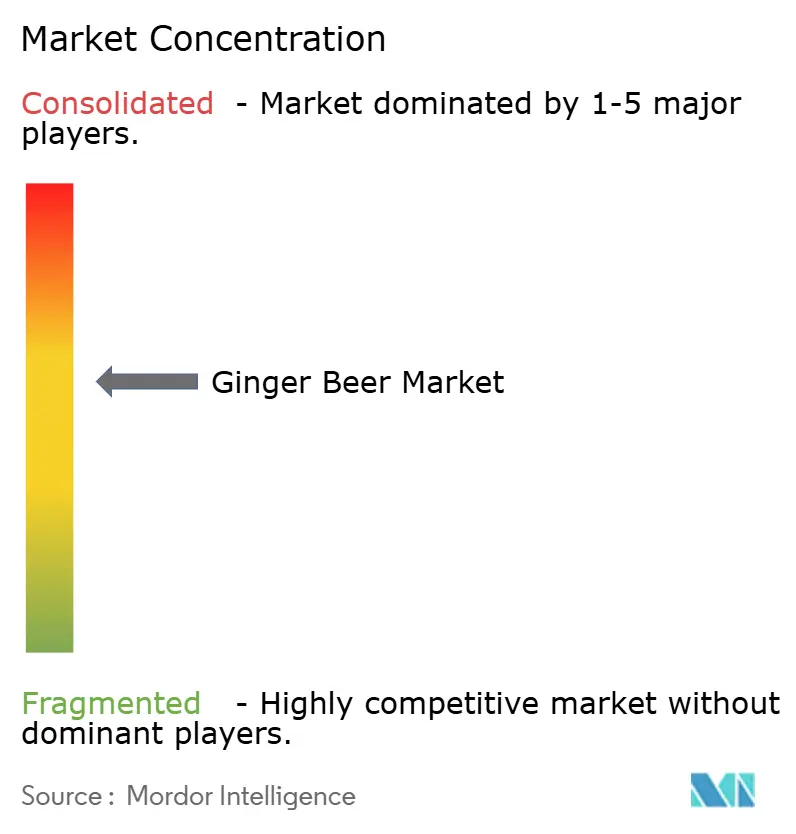

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerveja de Gengibre por Mordor Intelligence

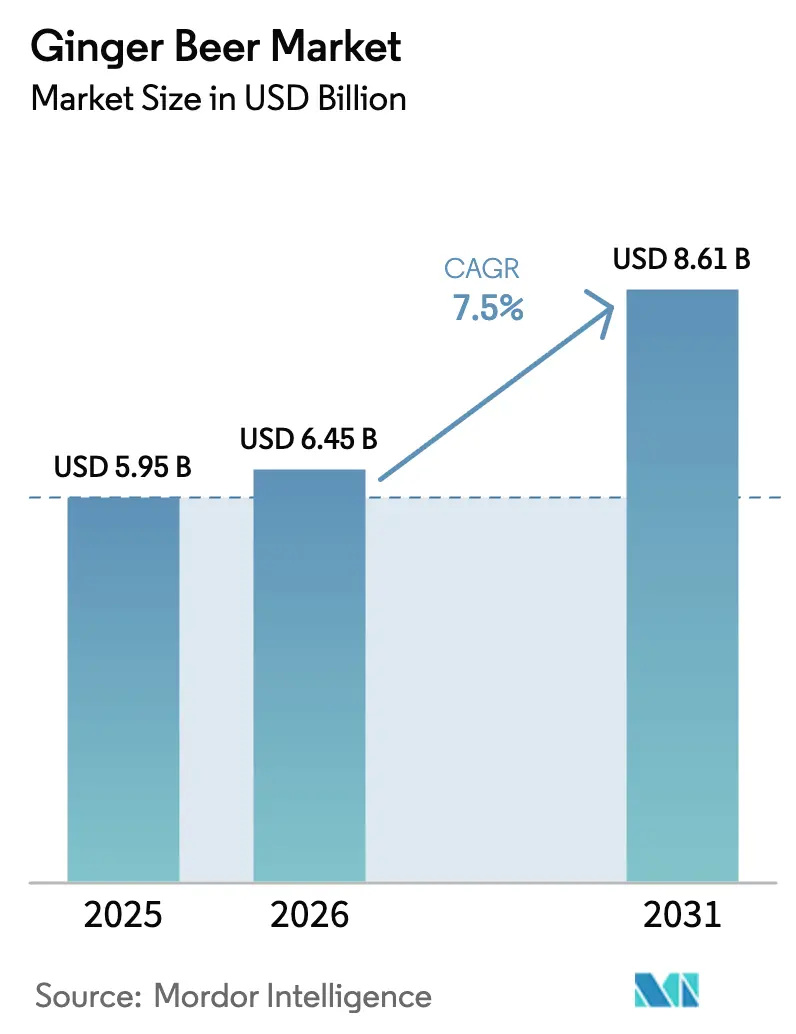

O mercado global de cerveja de gengibre foi avaliado em USD 5,95 bilhões em 2025 e estima-se que cresça de USD 6,45 bilhões em 2026 para USD 8,60 bilhões até 2031, a um CAGR de 7,50% durante o período de previsão (2026-2031). O crescente interesse dos consumidores por mixers premium, refrigerantes funcionais e ocasiões sociais sem álcool ou com baixo teor alcoólico sustenta essa trajetória, refletindo uma expansão estrutural contínua. As variantes não alcoólicas continuam a impulsionar compras recorrentes entre consumidores do dia a dia, incluindo entusiastas do Moscow Mule e compradores com consciência sobre o consumo de álcool, enquanto as linhas alcoólicas ganham força por meio da crescente presença em formatos prontos para beber (RTD), aumentando a visibilidade nos canais de conveniência e de consumo no local. Os proprietários de marcas também se beneficiam da evolução da inovação em sabores, pois o gengibre permanece como um dos principais sabores emergentes de álcool RTD, incentivando infusões premium como laranja sanguínea, yuzu e sabugueiro que aumentam a diferenciação do produto e o poder de precificação.

Principais Conclusões do Relatório

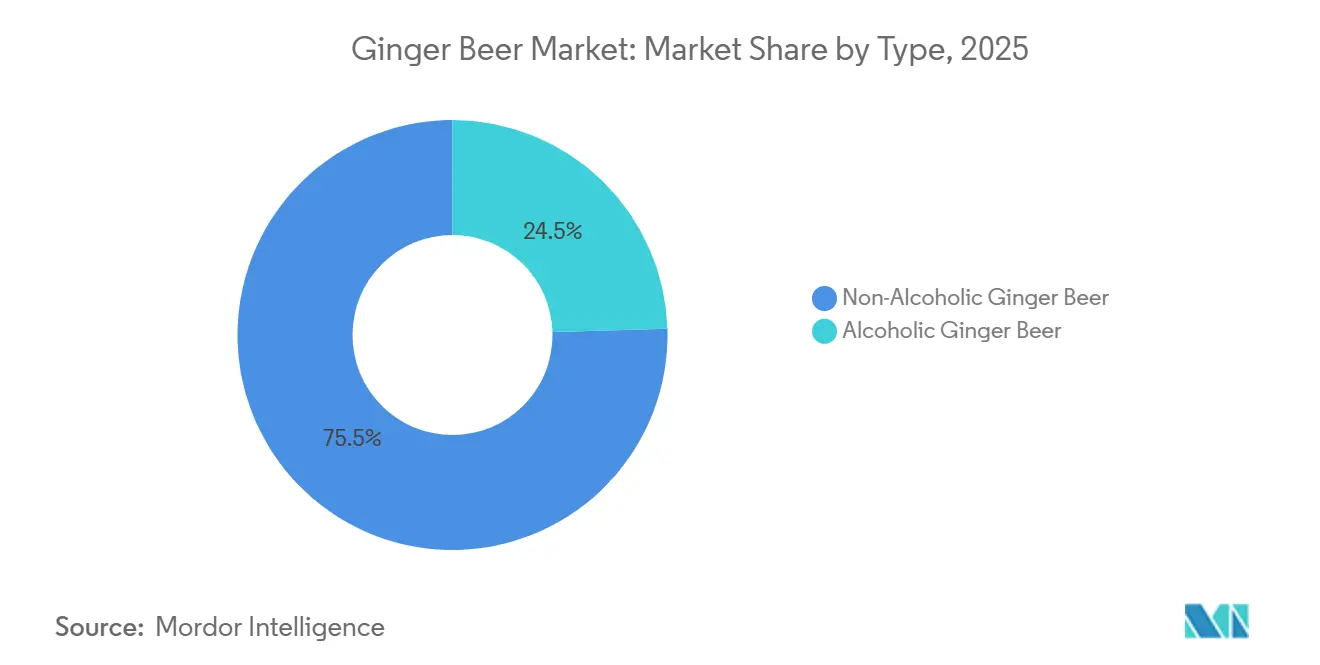

- Por tipo, os produtos não alcoólicos lideraram com 75,46% da participação do mercado de cerveja de gengibre em 2025, enquanto os produtos alcoólicos devem crescer a um CAGR de 7,85% até 2031.

- Por sabor, as receitas originais representaram 63,70% da participação do tamanho do mercado de cerveja de gengibre em 2025; as variantes saborizadas registram o maior CAGR previsto de 9,01% até 2031.

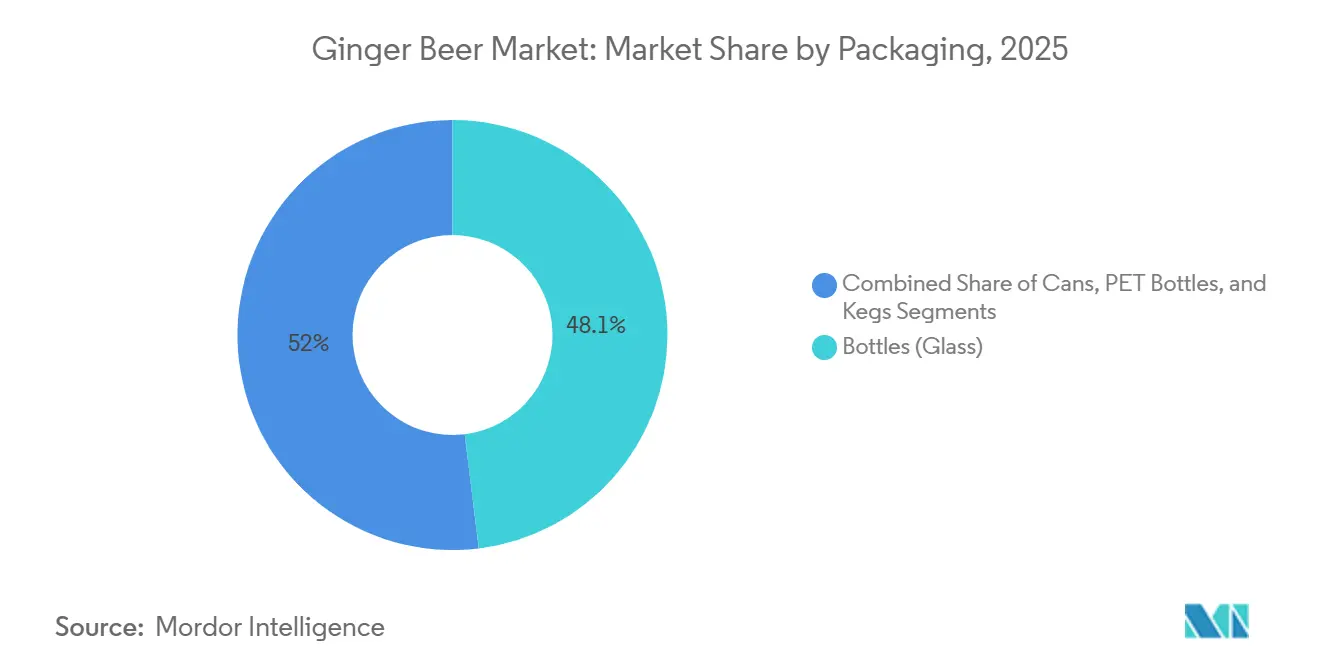

- Por embalagem, as garrafas de vidro detinham 48,05% de participação em 2025, enquanto as latas de alumínio estão se expandindo a um CAGR de 7,70% até 2031.

- Por canal de distribuição, os pontos de venda fora do local capturaram 69,12% de participação em 2025, enquanto o consumo no local avança a um CAGR de 8,65% impulsionado pela recuperação da cultura de coquetéis.

- Por geografia, a América do Norte deteve 32,54% de participação na receita em 2025; a Ásia-Pacífico deve ser a região de crescimento mais rápido a um CAGR de 10,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cerveja de Gengibre

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação Acelerada em Sabores e Diversificação | +1.4% | Global, particularmente mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do Segmento de Bebidas Artesanais | +1.2% | Global, com América do Norte e Europa liderando | Longo prazo (≥ 4 anos) |

| Premiumização e Posicionamento Baseado em Herança | +1.0% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da Cultura de Coquetéis e do Segmento RTD | +1.6% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Influência dos Sabores de Fusão Culinária Global | +0.9% | Ásia-Pacífico e América Latina impulsionam perfis de fusão | Médio prazo (2-4 anos) |

| Adoção de Desenvolvimento de Produtos Orientado por Tecnologia | +0.7% | Global, com regiões de manufatura avançada liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação Acelerada em Sabores e Diversificação de Portfólio

A inovação em sabores está indo além dos perfis tradicionais de gengibre, com marcas incorporando laranja sanguínea, yuzu, sabugueiro e botânicos adaptogênicos para aumentar a diferenciação e o apelo premium. Essa estratégia fortalece a visibilidade nas prateleiras e apoia uma maior realização de preços, como visto em variantes posicionadas como premium, como colaborações de cerveja de gengibre com laranja sanguínea. A integração funcional também está se acelerando, com ofertas que combinam alto teor de gengibre, fibra prebiótica e adaptógenos, mantendo perfis de baixas calorias, atraindo consumidores preocupados com a saúde. A linha SodaSmarter da Reed's exemplifica a inovação funcional de produtos ao incorporar 2.000–5.000 mg de gengibre orgânico, fibra prebiótica e adaptógenos de cogumelos em um formato de baixas calorias (30–45 kcal), posicionando efetivamente a marca na interseção de benefícios à saúde e experiências de bebidas indulgentes[1]Fonte: Reed's Inc., "Reed's Lança Nova Linha de Refrigerante Multifuncional," reedsinc.com. As empresas de sabores continuam a classificar o gengibre entre os principais sabores emergentes de álcool RTD, impulsionados pela forte preferência dos consumidores por compras orientadas à novidade. Essa ampla experimentação expande as ocasiões de consumo, estende o período de experimentação e fortalece a arquitetura de preços.

Expansão do Segmento de Bebidas Artesanais

À medida que as expectativas dos consumidores evoluem, o movimento de bebidas artesanais permanece na vanguarda, enfatizando autenticidade, processos de fermentação lenta e produção em pequenos lotes que diferenciam as ofertas das alternativas produzidas em massa. Essa mudança reflete uma preferência mais ampla dos consumidores por qualidade artesanal, com marcas de cerveja de gengibre artesanal comandando prêmios de preço significativos de 20-25% em relação aos refrigerantes convencionais. Marcas que aproveitam narrativas baseadas em herança, como ciclos de fermentação prolongados e posicionamento de ingredientes orgânicos, estão fortalecendo seu apelo premium enquanto constroem fortes seguidores regionais. Além disso, os órgãos reguladores estão contribuindo, facilitando os desafios de conformidade para produtores menores. Notavelmente, as isenções de fórmula do TTB, adaptadas para fermentação tradicional, têm sido um benefício para os fabricantes de cerveja de gengibre artesanal[2]Fonte: GOV.UK, "Imposto sobre bebidas não alcoólicas estendido," gov.uk. Esse cenário regulatório favorável posiciona os produtores artesanais de forma vantajosa, permitindo-lhes capturar maior valor à medida que os consumidores gravitam cada vez mais em direção a opções premium e de origem local.

Premiumização e Posicionamento de Marca Baseado em Herança

O branding de herança continua a criar vantagens competitivas sustentáveis ao reforçar a proveniência, os insumos premium e a autenticidade que vão além da concorrência baseada em preços. No mercado de cerveja de gengibre, marcas que enfatizam histórias de origem, como o fornecimento de múltiplas variedades de gengibre e a manutenção de certificações de rótulo limpo, estão fortalecendo seu posicionamento premium e garantindo preços mais altos nas prateleiras. Essa abordagem não apenas melhora a percepção de valor no varejo, mas também impulsiona as recomendações de bartenders, aumentando a visibilidade no local e o reconhecimento da marca. A inovação em embalagens amplifica ainda mais essa narrativa premium, com uma crescente mudança em direção a formatos de alumínio percebidos como sustentáveis e sofisticados, permitindo que as marcas aumentem o valor por onça. As reformulações de produtos também estão evoluindo, combinando gengibre natural com indicações funcionais adjacentes, como cafeína, para aproveitar a demanda cruzada com bebidas energéticas. Os indicadores de herança são igualmente influentes nos canais fora do local, onde os consumidores buscam cada vez mais experiências de "qualidade de bar" em casa, impulsionando a demanda por mixers premium. A especificação de marca impulsionada por bartenders cria um efeito halo, incentivando a replicação em casa e reforçando o poder de precificação.

Crescimento da Cultura de Coquetéis e do Segmento RTD

A crescente cultura de coquetéis continua a expandir o consumo de cerveja de gengibre além dos usos tradicionais, posicionando-a como um mixer essencial em coquetéis premium e bebidas prontas para beber (RTD). Drinks icônicos como Moscow Mules e Dark & Stormies atuam como ocasiões de entrada, acelerando a adoção tanto em ambientes de consumo no local quanto em casa. O mercado está evoluindo por meio da inovação em RTD, com marcas de cerveja de gengibre colaborando com empresas de destilados para lançar ofertas pré-misturadas, incluindo Moscow Mules com maior teor alcoólico e cervejas de gengibre alcoólicas, atendendo a consumidores orientados pela conveniência. O sucesso entre categorias em bebidas no estilo highball destaca ainda mais o potencial de transbordamento dos perfis com predominância de gengibre para segmentos de álcool mais amplos. A demanda no local permanece forte, apoiada por vendas robustas de mixers e pela contínua popularidade do gengibre entre as principais escolhas de sabor. Enquanto isso, a ascensão dos coquetéis enlatados artesanais está aumentando a visibilidade nos corredores de bebidas alcoólicas, canais de conveniência e cardápios de bares. Esse impulso de duplo canal fortalece o papel da cerveja de gengibre tanto no consumo experiencial quanto na conveniência do dia a dia, sustentando o crescimento do mercado a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressões Regulatórias de Impostos sobre Açúcar e Normas HFSS | -1.2% | Europa e Reino Unido como núcleo, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência de Bebidas Alternativas | -0.8% | Global, particularmente em segmentos premium | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos no Gengibre Premium | -0.9% | Global, com mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Lacunas na Cadeia de Frio em Mercados Emergentes | -0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões Regulatórias de Impostos sobre Açúcar e Normas HFSS

Os impostos sobre açúcar e as regulamentações HFSS (Alto em Gordura, Sal e Açúcar) continuam a remodelar as estratégias de formulação de produtos e comercialização na indústria de bebidas. A extensão do Imposto sobre a Indústria de Bebidas Não Alcoólicas do Reino Unido, reduzindo o limite tributável para 4,5g por 100ml a partir de 2028, juntamente com as regras HFSS da Escócia que restringem promoções de compra múltipla e posicionamento nas lojas, intensifica as pressões de conformidade[3]Fonte: Agência de Impostos sobre Álcool e Tabaco e Comércio, "Isenções de Fórmula para Fermentação Tradicional," ttb.gov. As empresas agora devem equilibrar sabor, custo e alinhamento regulatório, enfrentando uma escolha estratégica entre investir em adoçantes alternativos e formatos de embalagem menores ou absorver os custos do imposto com o risco de queda no volume. Essas regulamentações em evolução também restringem a flexibilidade promocional e a visibilidade no varejo, impactando diretamente as estratégias de vendas. Embora se espere que o ônus regulatório reduza aproximadamente 1,2 pontos percentuais do CAGR previsto, ele simultaneamente acelera a inovação em variantes com zero e baixo teor de açúcar. Marcas que reformulam com sucesso enquanto mantêm os perfis de sabor podem comandar um preço mais alto por onça, transformando a conformidade em uma vantagem competitiva em meio às preferências dos consumidores em mudança em direção a opções mais saudáveis.

Intensificação da Concorrência de Categorias Alternativas de Bebidas

À medida que os refrigerantes funcionais, as cervejas de baixo teor alcoólico e os kombuchás visam cada vez mais consumidores preocupados com a saúde com posicionamento de baixo teor de açúcar e fortes narrativas de bem-estar, a concorrência no setor de bebidas alternativas continua a se intensificar. A rápida expansão dos refrigerantes prebióticos, demonstrada por marcas de alto crescimento e baixo teor de açúcar que alcançam vendas substanciais no varejo, destaca o referencial competitivo em mudança em direção à funcionalidade e ao alinhamento regulatório. Esse cenário saturado é ainda mais complicado pela fadiga do RTD, com muitos consumidores percebendo um excesso de opções e demonstrando disposição limitada para experimentar novos produtos. Como resultado, a concorrência por espaço nas prateleiras está se tornando mais acirrada, particularmente nos segmentos premium e de melhor qualidade para a saúde. Para permanecerem competitivas, as marcas de cerveja de gengibre devem se diferenciar claramente por meio de perfis de especiarias autênticos, versatilidade em coquetéis e benefícios funcionais do gengibre. Consequentemente, a categoria está redobrando o posicionamento de herança e a autenticidade de sabor para sustentar o interesse dos consumidores, proteger a velocidade nas prateleiras e defender a participação de mercado contra alternativas emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Não Alcoólica Enfrenta Aceleração Alcoólica

Apesar das variantes não alcoólicas comandarem uma participação de mercado dominante de 75,46% em 2025, o segmento de cerveja de gengibre alcoólica deve crescer a um CAGR mais rápido de 7,85%, impulsionado pela rápida expansão das cervejas de gengibre alcoólicas e dos RTDs à base de destilados. Essa divergência reflete a crescente abertura dos consumidores a formatos alcoólicos, particularmente à medida que produtos como variantes de Moscow Mule com maior teor alcoólico garantem posicionamentos privilegiados em refrigeradores, impulsionando compras por impulso e atraindo novos segmentos de consumidores. Os marcos regulatórios continuam a apoiar esse crescimento, embora a distribuição permaneça mais complexa devido aos requisitos de licenciamento e às dependências do consumo no local.

A contínua dominância da cerveja de gengibre não alcoólica destaca seu papel consolidado tanto como mixer quanto como bebida orientada ao bem-estar. As marcas estão cada vez mais aprimorando as propostas de valor ao incorporar ingredientes funcionais como gengibre em alta dose, adaptógenos e prebióticos, reposicionando os produtos em direção à saúde intestinal e às ocasiões de consumo diário. Ao mesmo tempo, os produtores de bebidas alcoólicas também estão integrando indicações funcionais, sinalizando convergência entre as tendências de indulgência e bem-estar. As estratégias de distribuição estão divergindo entre os segmentos, com variantes não alcoólicas escalando eficientemente por meio de canais de varejo e comércio eletrônico, enquanto as ofertas alcoólicas dependem de redes de distribuição regulamentadas e programas de bares. Essa expansão de dupla via fortalece a resiliência geral do mercado, reduzindo a dependência de qualquer canal único ou ambiente regulatório, enquanto sustenta o potencial de crescimento a longo prazo.

Por Sabor: Resiliência do Original, Impulso do Saborizado

As receitas clássicas continuam a dominar o mercado de cerveja de gengibre, representando uma participação de 63,70% em 2025, apoiadas pela forte lealdade dos bartenders e seu papel essencial em coquetéis tradicionais como Moscow Mules e Dark & Stormies. Essa estabilidade reflete as expectativas consolidadas dos consumidores e a importância da consistência tanto no consumo no local quanto em casa. No entanto, as variantes saborizadas devem crescer mais rapidamente a um CAGR de 9,01% até 2031, impulsionadas pela crescente demanda por ofertas inovadoras e visualmente atraentes. Sabores como laranja sanguínea, yuzu, sabugueiro, hibisco e pimenta estão liderando essa mudança, aumentando a visibilidade nas prateleiras e possibilitando lançamentos sazonais e por tempo limitado que expandem as ocasiões de consumo. As marcas estão aproveitando uma única base de gengibre para se diversificar em categorias adjacentes, incluindo refrigerantes prebióticos, mocktails e bebidas funcionais, reforçando a flexibilidade do portfólio. Da mesma forma, as empresas devem gerenciar cuidadosamente a expansão de SKUs para evitar a canibalização dos produtos principais. Os principais players estão, portanto, adotando uma estratégia equilibrada, mantendo uma variante original principal enquanto introduzem um número limitado de SKUs saborizados rotativos alinhados com as preferências de sabor regionais, garantindo tanto inovação quanto consistência de marca.

Por Embalagem: Embalagem de Vidro Tradicional Combinada com Inovação Sustentável em Alumínio

As latas de alumínio devem crescer a um CAGR de 7,70%, impulsionadas pela crescente demanda por sustentabilidade, conveniência e adequação para canais de comércio eletrônico e varejo em grande volume. Enquanto isso, as garrafas de vidro mantiveram uma participação de mercado líder de 48,05% em 2025, apoiadas por seu forte posicionamento premium e apelo de herança. Essa dinâmica destaca a crescente influência das considerações ambientais juntamente com a preferência dos consumidores por embalagens táteis e de alta qualidade. Enquanto o alumínio se beneficia de altas taxas de reciclagem e logística leve, o vidro continua a ancorar a autenticidade da marca e a percepção premium.

A mudança em direção ao alumínio é ainda reforçada por eficiências de custo e vantagens na cadeia de suprimentos, com marcas fazendo a transição de SKUs selecionados para latas para reduzir o frete e as quebras, enquanto se expandem para canais de clube e conveniência. Ao mesmo tempo, inovações como impressão digital em latas e formatos de alumínio reseláveis estão reduzindo a diferença entre embalagens premium e de massa.

As embalagens de vidro mantêm sua importância no posicionamento no local e artesanal, onde o apelo visual e a narrativa da marca são fundamentais. As garrafas PET continuam a atender segmentos sensíveis ao preço, mas enfrentam desafios devido à percepção mais fraca de sustentabilidade e premium. Os principais players estão, portanto, adotando estratégias de embalagem em múltiplos formatos para equilibrar custo, conveniência e patrimônio de marca em diversas ocasiões de consumo.

Por Canal de Distribuição: Escala Fora do Local Encontra Velocidade no Local

Os canais fora do local continuam a dominar o mercado de cerveja de gengibre, representando 69,12% do valor em 2025, impulsionados pelo forte volume de vendas em supermercados, hipermercados e plataformas de comércio eletrônico apoiados por promoções e displays secundários. Esse canal proporciona escala e demanda consistente, amplificada ainda mais pela ascensão do varejo online e das plataformas de entrega rápida que atuam como canais digitais de compra por impulso para mixers premium.

Em contraste, os canais de consumo no local devem crescer a um robusto CAGR de 8,65%, impulsionados pela crescente integração de cervejas de gengibre premium em cardápios de coquetéis e mocktails em bares, restaurantes e clubes. O preço mais alto por unidade em ambientes de consumo no local aumenta significativamente a realização de valor, enquanto as recomendações de bartenders e os posicionamentos nos cardápios aumentam a visibilidade da marca e a experimentação pelos consumidores. O comércio eletrônico está emergindo como uma alavanca de crescimento fundamental dentro do canal fora do local, possibilitando o engajamento direto com o consumidor, modelos de assinatura e inovação de produtos orientada por dados. A estratégia ideal combina distribuição de alto volume fora do local com posicionamentos de alta margem no local, criando um efeito halo que fortalece o patrimônio da marca. Ao aproveitar a escala fora do local para apoiar a premiumização no local, as marcas podem maximizar tanto a penetração quanto a lucratividade em todos os canais.

Análise Geográfica

A América do Norte lidera o mercado de cerveja de gengibre com uma participação de valor de 32,54% em 2025, sustentada por um ecossistema de bebidas artesanais bem estabelecido, forte cultura de coquetéis e contínua recuperação do consumo no local. Os Estados Unidos permanecem o motor de crescimento, apoiados por players dominantes que aproveitam escala e parcerias de distribuição para expandir o alcance e reduzir os custos logísticos. Alianças estratégicas e acesso ao mercado de capitais estão ainda possibilitando inovação e expansão de portfólio, enquanto Canadá e México contribuem com crescimento incremental por meio da expansão do varejo e dos displays de álcool RTD. A perspectiva da região permanece ancorada na premiumização e na inovação de produtos.

A Europa reflete um equilíbrio entre a força da herança e a pressão regulatória. Os impostos sobre açúcar e as restrições HFSS estão acelerando a reformulação e a inovação em zero açúcar, ao mesmo tempo em que comprimem as margens nas ofertas tradicionais. No entanto, a forte disposição dos consumidores em pagar por bebidas funcionais e premium sustenta as oportunidades de crescimento. A intensidade competitiva está aumentando, particularmente no Sul da Europa, onde novos lançamentos de produtos e híbridos funcionais estão remodelando o cenário. As estratégias de localização, incluindo a produção próxima ao mercado consumidor, estão se tornando cada vez mais importantes para gerenciar custos e mudanças regulatórias.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de expansão a um CAGR de 10,50% até 2031, impulsionada pela urbanização, aumento de renda e rápido desenvolvimento do comércio eletrônico e da infraestrutura de cadeia de frio. No entanto, as lacunas de infraestrutura, particularmente em mercados como a Índia, continuam a restringir a distribuição premium generalizada, limitando o alcance aos centros urbanos. Mercados desenvolvidos como Japão e Austrália apoiam o crescimento premium por meio de logística avançada, enquanto a China representa uma grande oportunidade de longo prazo devido ao alinhamento cultural com o gengibre e à crescente demanda por bebidas funcionais.

A América do Sul e o Oriente Médio e África atualmente representam participações menores, mas oferecem forte potencial de longo prazo, apoiados pelo crescente consumo de bebidas e pelas tendências de urbanização. As limitações de infraestrutura, particularmente no armazenamento a frio, favorecem formatos de embalagem estáveis em prateleira, como latas e garrafas PET, no curto prazo. As marcas estão cada vez mais aproveitando perfis de sabor localizados para se conectar com as preferências regionais, mantendo a identidade central do produto, possibilitando a expansão mesmo em ambientes com restrições logísticas.

Cenário Competitivo

O mercado de cerveja de gengibre permanece moderadamente concentrado, com um nível de concentração intermediário, onde líderes de herança coexistem com inovadores artesanais e regionais ágeis. Os principais players como Fever-Tree, Bundaberg, Reed's, Fentimans, Gosling's e Q Mixers coletivamente representam bem abaixo de 80% da participação total, deixando amplo espaço para novos entrantes de nicho escalarem por meio de ofertas diferenciadas. As marcas estabelecidas continuam a aproveitar o posicionamento premium, a força de distribuição e a visibilidade no local, reforçando sua vantagem competitiva enquanto mantêm o equilíbrio do mercado.

As parcerias estratégicas e as aquisições estão moldando cada vez mais o cenário, com grandes empresas de bebidas visando segmentos de alto crescimento, funcionais e premium. Investimentos recentes em categorias adjacentes, particularmente bebidas para a saúde intestinal, uma tendência de consolidação mais ampla que poderia se estender aos players de cerveja de gengibre funcional. Esses movimentos permitem uma penetração de mercado mais rápida, combinando o patrimônio da marca com redes de distribuição expansivas. A tecnologia está emergindo como um diferenciador crítico, com as principais empresas de bebidas adotando previsão de demanda orientada por IA, otimização da cadeia de suprimentos e marketing direcionado para aumentar as margens e a eficiência operacional. Os players de médio porte também estão investindo em automação e sistemas de produção flexíveis para permanecerem competitivos.

Enquanto isso, os novos entrantes menores continuam a criar espaço por meio de posicionamento de nicho, como fornecimento de origem única, ingredientes funcionais e narrativas orientadas à sustentabilidade, para evitar a concorrência direta de preços. No entanto, à medida que o mercado amadurece, os desafios de escala persistem, tornando as alianças estratégicas ou aquisições cada vez mais prováveis. No geral, embora o setor permaneça fragmentado, espera-se que a consolidação se acelere em torno dos temas de premiumização e inovação funcional.

Líderes do Setor de Cerveja de Gengibre

Fever-Tree Drinks Plc

Bundaberg Brewed Drinks Pty Ltd.

Reed's Inc.

Gosling Brothers Limited

Fentimans Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Q Mixers expandiu seu portfólio com o lançamento do Q Refreshers, uma linha de bebidas gaseificadas enlatadas de 7,5 oz enriquecidas com eletrólitos e vitaminas, estrategicamente posicionada como um produto de uso duplo tanto para mistura quanto para consumo autônomo, com distribuição ampliada nos principais canais de varejo e comércio eletrônico, incluindo Kroger, H-E-B e Amazon.

- Março de 2026: O Stoli Group relançou sua cerveja de gengibre com um perfil reformulado apresentando gengibre natural, pimenta, limão e cafeína derivada de grãos de café, visando um aumento de três vezes nos volumes globais, priorizando a expansão no Sul da Europa e na China.

- Fevereiro de 2025: A Molson Coors Beverage Company adquiriu uma participação de 8,5% na Fever-Tree Drinks plc e os direitos exclusivos de comercialização nos EUA para seu portfólio de mixers premium, incluindo cerveja de gengibre. A parceria estratégica, avaliada em USD 200 milhões, torna a Molson Coors o segundo maior acionista da Fever-Tree. O acordo permite que a Molson Coors use sua rede de distribuição para expandir a presença dos mixers premium da Fever-Tree na América do Norte.

- Janeiro de 2025: A Carlsberg concluiu sua aquisição da Britvic plc, uma importante empresa britânica de bebidas não alcoólicas com presença significativa no portfólio de cerveja de gengibre, após aprovação regulatória das autoridades de concorrência do Reino Unido. A aquisição fortalece o portfólio de bebidas não alcoólicas da Carlsberg e fornece capacidades de distribuição aprimoradas para marcas de mixers premium nos mercados europeus.

Escopo do Relatório do Mercado Global de Cerveja de Gengibre

A cerveja de gengibre, uma bebida carbonatada feita de gengibre fermentado ou fermentado em infusão, açúcar e água, é amplamente consumida tanto como bebida autônoma quanto como mixer essencial em coquetéis.

O mercado global de cerveja de gengibre é analisado em várias dimensões, incluindo tipo de produto, perfil de sabor, tipo de embalagem, canais de distribuição e geografia. Por tipo de produto, o mercado é segmentado em cerveja de gengibre alcoólica e não alcoólica. Por perfil de sabor, inclui variantes tradicionais e saborizadas (como cítrico, botânico e com infusão de especiarias). O tipo de embalagem é categorizado em garrafas de vidro, latas de alumínio, garrafas PET e barris. Os canais de distribuição compreendem supermercados/hipermercados, lojas de conveniência, varejistas especializados, lojas online e canais de consumo no local, como bares e restaurantes. Geograficamente, o estudo abrange os principais mercados, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD milhões) e volume (litros).

| Cerveja de Gengibre Não Alcoólica |

| Cerveja de Gengibre Alcoólica |

| Cerveja de Gengibre Original/Tradicional |

| Cerveja de Gengibre Saborizada |

| Garrafas (Vidro) |

| Latas |

| Garrafas PET |

| Barris |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados e Hipermercados |

| Varejo Online | |

| Lojas Especializadas | |

| Outros Canais Fora do Local |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Cerveja de Gengibre Não Alcoólica | |

| Cerveja de Gengibre Alcoólica | ||

| Por Sabor | Cerveja de Gengibre Original/Tradicional | |

| Cerveja de Gengibre Saborizada | ||

| Por Embalagem | Garrafas (Vidro) | |

| Latas | ||

| Garrafas PET | ||

| Barris | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados e Hipermercados | |

| Varejo Online | ||

| Lojas Especializadas | ||

| Outros Canais Fora do Local | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de cerveja de gengibre?

O tamanho do mercado de cerveja de gengibre é avaliado em USD 5,95 bilhões em 2025.

Com que rapidez o mercado deve crescer?

A categoria deve se expandir a um CAGR de 7,50%, atingindo USD 8,60 bilhões até 2031.

Qual tipo de produto lidera o mercado?

As variantes não alcoólicas detêm 75,46% da participação do mercado de cerveja de gengibre, servindo como o principal motor de receita.

Qual região oferece a perspectiva de crescimento mais forte?

A Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 10,50%, impulsionada pelo aumento da renda urbana e pela adoção de coquetéis.

Página atualizada pela última vez em: