Tamanho e Participação do Mercado de Máquinas e Equipamentos de Torneamento da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

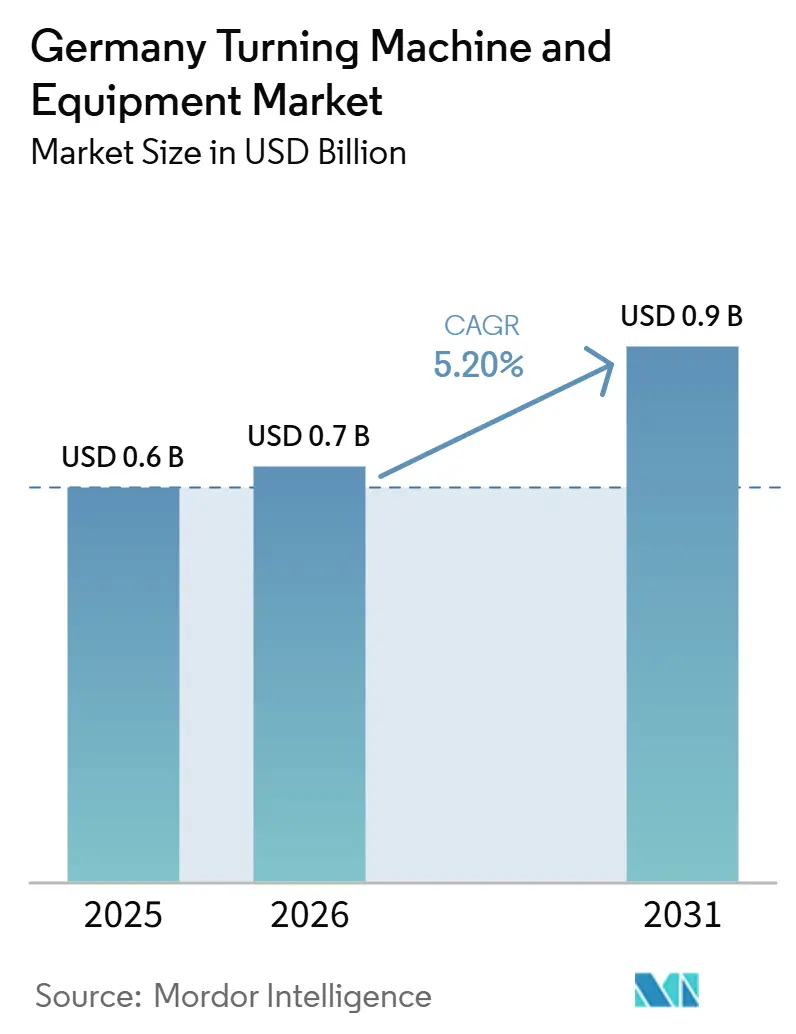

| Tamanho do mercado no ano base (2025) | 0.6 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas e Equipamentos de Torneamento da Alemanha por Mordor Intelligence

O tamanho do Mercado de Máquinas e Equipamentos de Torneamento da Alemanha deve crescer de 0,6 bilhão de USD em 2025 para 0,7 bilhão de USD em 2026 e está previsto para atingir 0,9 bilhão de USD até 2031 a um CAGR de 5,20% no período de 2026 a 2031.

A Alemanha continua sendo um dos principais países exportadores de máquinas-ferramenta do mundo, sustentada por sua sólida base de engenharia de precisão, uma vez que os usuários domésticos nos setores automotivo, aeroespacial, de tecnologia médica e de maquinário industrial ainda dependem de sistemas de torneamento de precisão com suporte de engenharia local e cobertura de serviços estabelecida. O setor alemão de máquinas-ferramenta em sentido amplo produziu 13,6 bilhões de EUR (16,0 bilhões de USD) em 2025, e a VDW espera que a produção avance para 13,7 bilhões de EUR (16,1 bilhões de USD) em 2026, o que sinaliza que o mercado de máquinas e equipamentos de torneamento da Alemanha está se beneficiando da primeira recuperação de produção esperada após dois anos difíceis de pedidos. Os gastos federais em infraestrutura, defesa, digitalização e mobilidade estão criando um cenário de investimento mais favorável. Ao mesmo tempo, a fabricação de tecnologia médica e a produção mais ampla de maquinário continuam a apoiar a renovação de equipamentos e as adições de capacidade no mercado de máquinas e equipamentos de torneamento da Alemanha. A adoção da Indústria 4.0, a atividade de retrofit e a transição para plataformas CNC conectadas com carregamento robótico e medição em linha também estão mudando as prioridades de compra, ajudando o mercado de máquinas e equipamentos de torneamento da Alemanha a migrar de tornos independentes para células de torneamento integradas e sistemas multitarefa. A fraqueza nos pedidos do setor automotivo, a concorrência mais intensa de fornecedores asiáticos e a persistente escassez de mão de obra qualificada ainda limitam o ritmo de expansão. No entanto, a recuperação de pedidos no final de 2025 e a demanda estável de aplicações de defesa, médicas, eletrônicas e de maquinário sustentam o investimento contínuo em máquinas e equipamentos de torneamento até 2031.

Principais Conclusões do Relatório

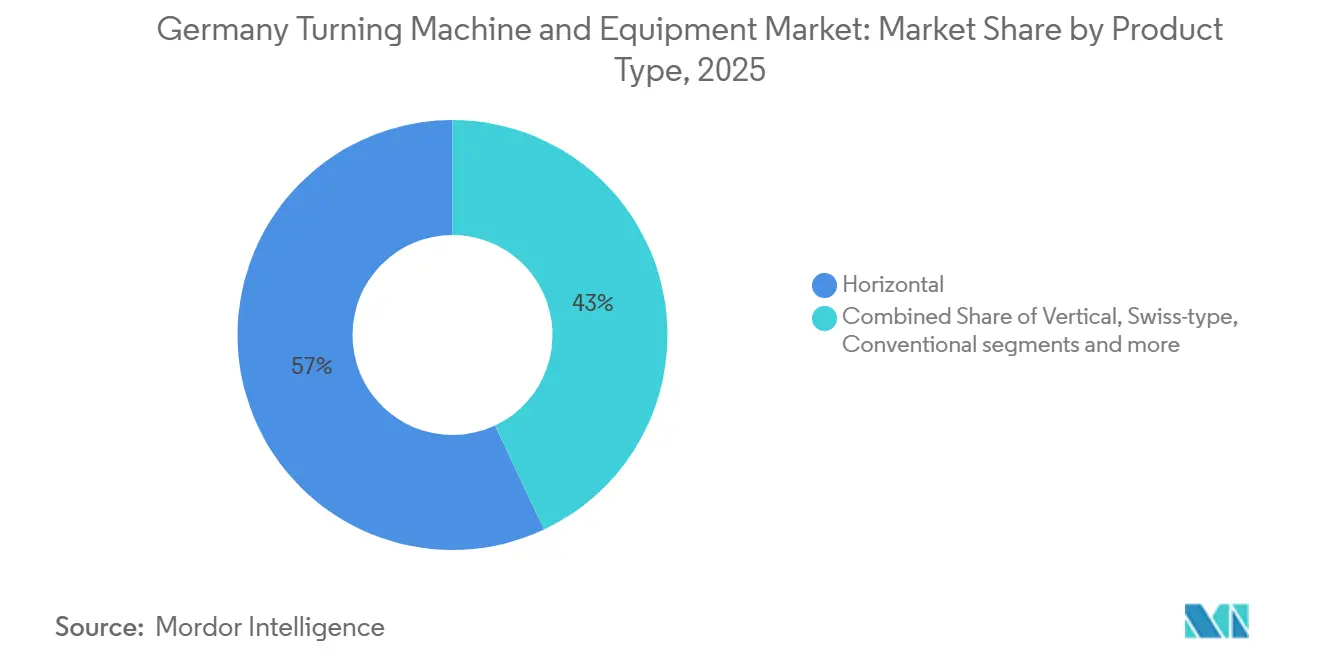

- Por tipo de produto, o segmento horizontal liderou com uma participação de 57% em 2025, enquanto o segmento multitarefa está previsto para registrar um CAGR de 6,5% até 2031.

- Por tipo de automação, o CNC totalmente automático deteve 88% da participação do mercado de máquinas e equipamentos de torneamento da Alemanha em 2025 e está projetado para expandir a um CAGR de 6,3% até 2031.

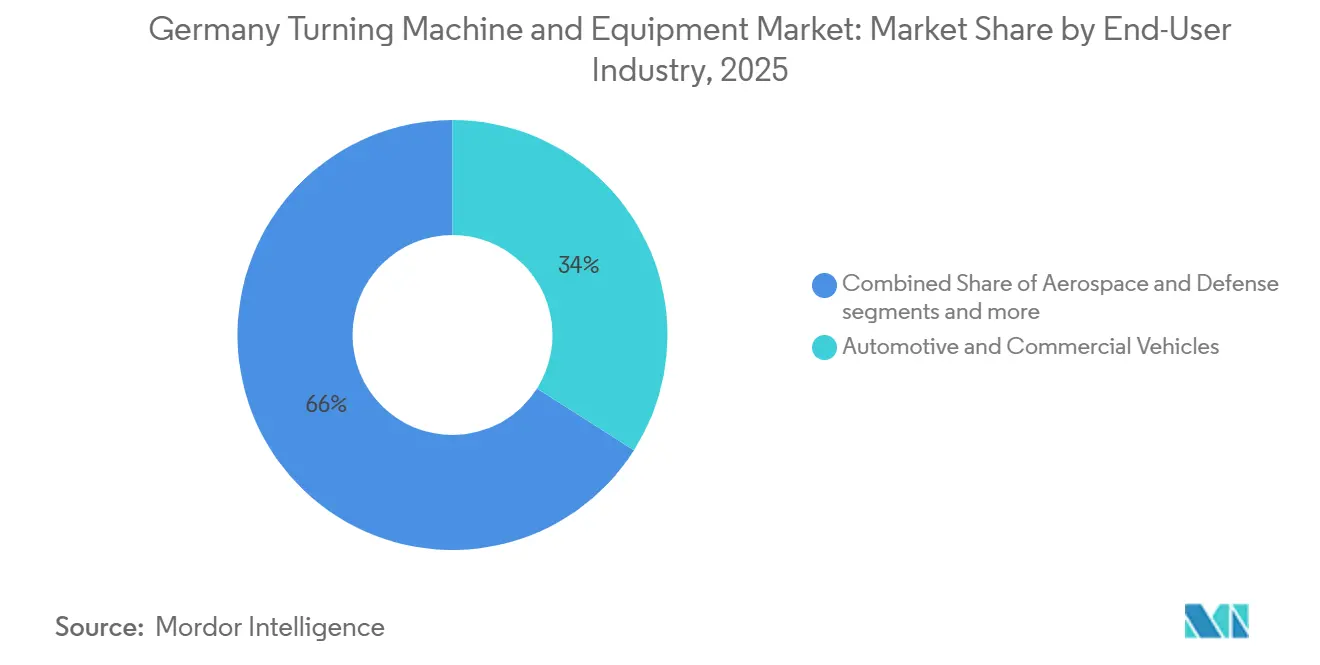

- Por setor de usuário final, o automotivo e veículos comerciais respondeu por 34% do tamanho do mercado de máquinas e equipamentos de torneamento da Alemanha em 2025, enquanto aeroespacial e defesa estão previstos para registrar o maior CAGR de 6,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Máquinas e Equipamentos de Torneamento da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sólida Base de Fabricação de Máquinas-Ferramenta da Alemanha | +1.2% | Nacional, concentrada em Baden-Württemberg e Baviera | Médio prazo (2 a 4 anos) |

| Substituição de Máquinas Impulsionada pela Indústria 4.0 | +1.0% | Nacional, com ganhos iniciais nos polos industriais de Stuttgart, Munique e Dortmund | Médio prazo (2 a 4 anos) |

| Forte Demanda da Fabricação de Maquinário Industrial | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Competitividade da Fabricação Orientada à Exportação | +0.8% | Nacional, com transbordamento para os mercados de exportação da UE | Médio prazo (2 a 4 anos) |

| Regionalização da Cadeia de Suprimentos Europeia Apoiando a Expansão da Capacidade de Usinagem Doméstica | +0.7% | Núcleo da UE, com ganhos primários na Alemanha, Polônia e República Tcheca | Longo prazo (≥ 4 anos) |

| Crescimento na Fabricação de Tecnologia Médica | +0.5% | Os polos nacionais de tecnologia médica estão concentrados na Baviera, Baden-Württemberg e Turíngia. | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sólida Base de Fabricação de Máquinas-Ferramenta da Alemanha

A Alemanha mantém um dos ecossistemas de engenharia de precisão mais avançados e integrados do mundo, e essa base continua a conferir ao país uma vantagem estrutural no mercado de máquinas e equipamentos de torneamento. A Alemanha mantém fortes capacidades de engenharia doméstica, sustentadas por investimentos significativos em P&D de maquinário e ecossistemas de inovação. Os compradores nos setores aeroespacial, de tecnologia médica e de defesa continuam a valorizar o fornecimento doméstico porque os fabricantes locais podem oferecer engenharia de aplicação, codesenvolvimento e integração de processos certificada com tempos de resposta mais curtos do que fornecedores distantes. A concentração de OEMs, especialistas em ferramentas, fornecedores de automação e instituições de treinamento em Baden-Württemberg e Baviera também sustenta o investimento recorrente, pois os fabricantes podem resolver problemas de processo mais rapidamente e atualizar linhas de produção com menos interrupções. Esse efeito de polo ajuda a sustentar a demanda no mercado de máquinas e equipamentos de torneamento da Alemanha mesmo quando os gastos de capital em sentido amplo se tornam mais seletivos.

Substituição de Máquinas Impulsionada pela Indústria 4.0

A modernização digital é agora uma questão prática de compra, e não um conceito em fase piloto, no mercado de máquinas e equipamentos de torneamento da Alemanha.[1]itkom e.V., "Estudo Indústria 4.0 2025," Bitkom, bitkom.org A Bitkom relatou em 2025 que 80% das empresas de manufatura alemãs planejavam manter ou aumentar seus gastos com Indústria 4.0, com monitoramento de processos, automação e conectividade de máquinas citados como áreas prioritárias. Dependendo das condições da máquina e do escopo das atualizações, os investimentos em retrofit podem representar uma parcela significativa do custo de uma nova máquina. A VDW também declarou durante a EMO 2025 que a atividade de retrofit havia assumido um papel mais estratégico porque os usuários desejam conectividade e visibilidade de dados em máquinas que ainda têm vida mecânica útil. A base instalada de tornos CNC mais antigos da Alemanha, portanto, cria um pipeline de renovação de vários anos para o mercado de máquinas e equipamentos de torneamento da Alemanha, com demanda proveniente tanto de novas aquisições de máquinas quanto de pacotes de atualização modulares. Os fabricantes que conseguem combinar novas plataformas com células de automação, software de conectividade e suporte a retrofit estão ganhando vantagem, pois os clientes buscam menor risco de integração e ganhos de produtividade mais claros.[2]VDMA, "Levantamento de Engenheiros 2025," Smart Production, smart-production.de

Forte Demanda da Fabricação de Maquinário Industrial

A fabricação de maquinário industrial continua sendo uma fonte estável de demanda para o mercado de máquinas e equipamentos de torneamento da Alemanha porque consome grandes volumes de eixos de precisão, peças roscadas, carcaças e componentes de transmissão. Os dados da VDMA mostraram que as exportações de maquinário alemão atingiram 15,8 bilhões de EUR (18,6 bilhões de USD) em dezembro de 2025, um aumento nominal de 2,7% em relação ao ano anterior, ressaltando a escala de produção que continua a sustentar as operações de torneamento em muitos subsetores. Os produtores deste setor dependem de produção contínua de usinagem em vez de adições ocasionais de capacidade, de modo que as máquinas e equipamentos de torneamento frequentemente permanecem como ativos de produção essenciais em vez de compras discricionárias. As condições de pedidos no setor de maquinário também foram mais resilientes do que no automotivo durante 2024 e 2025, o que ajudou a amenizar parte da fraqueza ligada à demanda de torneamento relacionada ao trem de força. À medida que a produção de maquinário avança em direção a sistemas compatíveis com eletrificação, conjuntos servo-hidráulicos e aplicações de rolamentos de precisão, as especificações de torneamento estão se ampliando e favorecendo equipamentos mais capazes. Isso amplia a base de carga de trabalho endereçável para o mercado de máquinas e equipamentos de torneamento da Alemanha além das famílias de peças automotivas tradicionais.

Competitividade da Fabricação Orientada à Exportação

O modelo de exportação da Alemanha continua a moldar o mercado de máquinas e equipamentos de torneamento do país, pois tanto os fabricantes de máquinas quanto os usuários finais operam sob rigorosos requisitos de produtividade e qualidade. As exportações alemãs de máquinas-ferramenta totalizaram 1,43 bilhão de EUR (1,63 bilhão de USD) em 2025, o que manteve o país na posição de segundo maior exportador mundial de máquinas-ferramenta, apesar da demanda mais fraca dos Estados Unidos e da China. As exportações respondem por 70% da produção doméstica de máquinas-ferramenta, de modo que a competitividade dos produtos em centros de torneamento afeta diretamente a estabilidade da receita e o reinvestimento em tecnologia. O modelo de produção local para local também é relevante porque 20% da produção total é agora fabricada em unidades no exterior, principalmente na Europa, China e Estados Unidos, estendendo assim os padrões tecnológicos alemães para as principais regiões de manufatura. Essa disciplina de exportação mantém pressão sobre os fornecedores para melhorar o tempo de atividade, a integração de processos e o desempenho de tolerâncias, especialmente em trabalhos aeroespaciais, de defesa, eletrônicos e de alta precisão adjacentes. Também sustenta o investimento doméstico recorrente em sistemas CNC de torneamento premium, pois os clientes locais frequentemente desejam os mesmos padrões que são esperados deles nos mercados de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo dos Sistemas de Torneamento Avançados | -1.2% | Nacional, com impacto desproporcional em oficinas de trabalho de pequenas e médias empresas em Länder rurais | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra CNC Qualificada | -1.0% | Nacional, particularmente aguda na Baixa Saxônia, Renânia do Norte-Vestfália e Baviera | Longo prazo (≥ 4 anos) |

| Concorrência de Fornecedores Asiáticos de Máquinas-Ferramenta | -0.8% | Nacional, com pressão concentrada nos segmentos de nível médio e de oficinas de trabalho sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Despesas de Capital de Manufatura Cíclica | -0.7% | Nacional, correlacionada aos ciclos de investimento em manufatura automotiva e de exportação. | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas de Torneamento Avançados

O custo dos sistemas de torneamento CNC avançados continua a limitar a adoção mais ampla no mercado de máquinas e equipamentos de torneamento da Alemanha, especialmente entre fabricantes de pequeno e médio porte. A VDW relatou que os altos custos e a fraca segurança de planejamento foram os principais motivos pelos quais muitos fabricantes alemães não investiram em novas máquinas-ferramenta durante 2025. Esse ônus aumenta ainda mais quando os compradores também precisam gerenciar custos de energia, pressão logística e margens mais apertadas, o que estende os ciclos de substituição muito além do ótimo técnico. O problema é mais agudo em ambientes de baixo volume, como prototipagem aeroespacial ou trabalhos especializados de defesa, onde a utilização da máquina pode não ser suficientemente alta para suportar um retorno rápido do investimento. Exigências de conformidade, como a conformidade CE e os requisitos de gestão da qualidade, acrescentam ao ônus total de propriedade e podem atrasar projetos mesmo quando as necessidades de produção são claras. Como resultado, o mercado de máquinas e equipamentos de torneamento da Alemanha frequentemente vê clientes optando por retrofits em etapas, automação parcial ou compras adiadas em vez de investimentos turnkey completos.

Escassez de Mão de Obra CNC Qualificada

A escassez de mão de obra CNC qualificada continua sendo um limite estrutural tanto para a utilização de máquinas quanto para novos investimentos no mercado de máquinas e equipamentos de torneamento da Alemanha. A DIHK constatou que 38% das empresas de engenharia mecânica e 42% das empresas de produção e processamento de metais tiveram dificuldades para preencher vagas em aberto no final de 2025, o que coloca esses setores entre as partes mais afetadas da manufatura alemã. A VDMA também observou que 20% dos engenheiros na fabricação alemã de máquinas e instalações devem se aposentar nos próximos 10 anos, enquanto os pipelines de formação em engenharia mecânica e de manufatura permanecem sob pressão. As funções de torneamento CNC exigem familiaridade com sistemas de controle como Siemens, FANUC e HEIDENHAIN, e essas habilidades geralmente levam anos para se desenvolver por meio de treinamento formal e experiência no chão de fábrica. A Agência Federal de Emprego da Alemanha identificou 163 ocupações com gargalos em 2024, e as posições relacionadas à usinagem permaneceram em destaque, o que mostra que o problema não é apenas cíclico. A escassez de mão de obra incentiva a adoção de automação, mas também pode atrasar decisões de expansão de capacidade devido à falta de pessoal qualificado para programação e operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Equipamentos Horizontais Ancoram o Volume do Mercado, Enquanto os Sistemas Multitarefa Ganham Impulso

O segmento horizontal deteve 47,8% do mercado de máquinas e equipamentos de torneamento da Alemanha em 2025, mantendo-se como a maior categoria de produto em usinagem de eixos, buchas e discos nas aplicações automotiva, energética e industrial geral. Sua escala reflete uma ampla faixa de usinagem, um ecossistema de ferramentas estabelecido e integração mais fácil com sistemas de manuseio de paletes e carregamento robótico. O segmento convencional continua a atender oficinas de trabalho de baixo volume e ambientes de treinamento, embora seu papel esteja se estreitando à medida que a adoção de CNC se aprofunda. O segmento vertical permanece relevante para peças de grande diâmetro e pesadas, onde a eficiência de espaço no piso e o suporte estável da peça são críticos. As máquinas do tipo suíço continuam a atender a produção de peças de pequena precisão para dispositivos médicos, conectores eletrônicos e aplicações relacionadas à defesa.

Os centros de torneamento multitarefa estão projetados para registrar o crescimento mais rápido, com um CAGR de 6,5% de 2026 a 2031. Sua expansão está ligada à usinagem em uma única configuração que combina torneamento, fresamento, furação e retificação, ajudando a reduzir o tempo de ciclo, as etapas de manuseio e os erros de fixação. Os fornecedores alemães estão ativamente fortalecendo essa categoria por meio de novos lançamentos de produtos e maior compatibilidade com sistemas de automação. A categoria também está ganhando com a demanda de fabricantes que desejam capacidade de usinagem completa sem adicionar múltiplas máquinas independentes. Isso mantém os sistemas multitarefa bem posicionados para maior adoção ao longo do período de previsão.[3]Comissão Europeia, "Regulamento de Maquinaria UE 2023/1230," Comissão Europeia, europa.eu

Por Tipo de Automação: CNC Totalmente Automático Domina em Meio a Restrições Persistentes de Mão de Obra

O CNC totalmente automático representou 88% do mercado de máquinas e equipamentos de torneamento da Alemanha em 2025, o que reflete o perfil de automação maduro da base de usinagem do país. Essa alta penetração está ligada a décadas de reinvestimento por fabricantes domésticos e usuários finais orientados à exportação que precisam de qualidade de produção consistente, menores taxas de refugo e maior produtividade da mão de obra. Os dados de escassez de mão de obra da DIHK fortaleceram o argumento para células de torneamento automatizadas porque um operador pode supervisionar mais produção quando as máquinas lidam com carregamento, monitoramento e ciclos repetidos com menos intervenção manual. O MSC 5 DUO da EMAG, apresentado para produção automatizada em lotes, foi explicitamente posicionado para abordar as duplas pressões de escassez de mão de obra qualificada e inflação de custos, que se alinham com as necessidades atuais dos compradores no mercado de máquinas e equipamentos de torneamento da Alemanha. A crescente adoção do padrão de conectividade umati da VDW também aumenta o valor dos sistemas totalmente automáticos ao melhorar a troca de dados com sistemas de execução de manufatura e ferramentas de monitoramento digital.

O CNC totalmente automático também deve liderar o crescimento até 2031 com um CAGR de 6,3%, indicando que o mercado de máquinas e equipamentos de torneamento da Alemanha está avançando ainda mais em direção a modelos de produção conectados e sem supervisão. O segmento semiautomático ainda tem um papel na prototipagem, reparo e trabalho personalizado de baixo volume, onde a intervenção humana frequente permanece útil. As máquinas de torneamento manuais estão agora amplamente limitadas a centros de treinamento e oficinas de reparo menores, e sua participação provavelmente continuará diminuindo à medida que os padrões digitais se tornam mais importantes. À medida que as principais plataformas de controle e interfaces de máquinas continuam a se modernizar, a lacuna de desempenho entre os formatos totalmente automáticos e os de menor automação tende a se ampliar em todo o mercado de máquinas e equipamentos de torneamento da Alemanha ao longo do período de previsão.

Por Setor de Usuário Final: O Automotivo Mantém Escala Enquanto Aeroespacial e Defesa Lideram o Crescimento

O automotivo e veículos comerciais respondeu por 34% do mercado de máquinas e equipamentos de torneamento da Alemanha em 2025, mantendo o segmento como o maior centro de demanda apesar de um apetite de investimento recente mais fraco. A carga de trabalho de torneamento legada neste segmento ainda inclui virabrequins, árvores de cames, bielas e peças de transmissão produzidas em escala, de modo que a base instalada permanece significativa. Ao mesmo tempo, a eletrificação está reduzindo parte da demanda tradicional de trem de força, alterando as necessidades de equipamentos em vez de eliminá-las. Novos requisitos relacionados a veículos elétricos, como eixos de rotor, carcaças de eletrônica de potência e componentes de módulos de bateria, estão criando um mix diferente de aplicações de torneamento com novas expectativas de processo. A VDW identificou o setor automotivo e seus fornecedores como a principal fonte de relutância em investimentos domésticos, embora a recuperação de 4% nos pedidos no quarto trimestre de 2025 tenha sugerido que as condições haviam começado a se estabilizar.

Aeroespacial e defesa está previsto para entregar o maior CAGR de usuário final de 6,7% até 2031, tornando-o o segmento de crescimento mais claro no mercado de máquinas e equipamentos de torneamento da Alemanha. Este segmento favorece capacidade de torneamento avançada porque muitas peças requerem usinagem estável de materiais difíceis, precisão repetida e forte controle de processo em tamanhos de lote menores. A Safran Electronics & Defense anunciou um investimento de 50 milhões de EUR (58,8 milhões de USD) em junho de 2026 em um novo centro de manufatura de precisão para defesa em Ludwigsburg, que expandirá diretamente a cadeia de suprimentos local para componentes torneados de precisão. Dispositivos médicos e instrumentos cirúrgicos também permanecem uma fonte estável de demanda porque o setor de tecnologia médica da Alemanha gerou 41 bilhões de EUR (48,2 bilhões de USD) em receita anual de fabricantes e continua a depender de torneamento de alta precisão para implantes e instrumentos. Além disso, equipamentos elétricos e eletrônicos, petróleo e gás, energia e maquinário industrial geral representam pilares de demanda secundários que diversificam o mercado de máquinas e equipamentos de torneamento da Alemanha além de um único ciclo de usuário final.

Análise Geográfica

A demanda no mercado de máquinas e equipamentos de torneamento da Alemanha está concentrada em Baden-Württemberg, Baviera e Renânia do Norte-Vestfália porque esses Länder possuem a maior concentração de engenharia mecânica, usinagem de precisão e capacidade de produção de OEMs. Baden-Württemberg continua sendo o centro tanto da produção de máquinas de torneamento quanto do uso doméstico, pois combina fabricantes líderes como INDEX-Werke e EMAG com fortes ecossistemas automotivos e de peças de precisão. A Baviera permanece outra região estrategicamente importante devido às instalações de produção da DMG MORI e à concentração de setores de manufatura avançada. A DMG MORI inaugurou um novo centro de treinamento em Pfronten em janeiro de 2026, totalizando 4.500 m² e com capacidade para 150 estagiários, fortalecendo o pipeline de habilidades de longo prazo da região para trabalhos CNC avançados. A Agenda de Alta Tecnologia da Baviera também apoia o ambiente de inovação mais amplo, o que favorece a adoção de máquinas e equipamentos de torneamento premium no mercado alemão.

A Renânia do Norte-Vestfália é uma importante zona de demanda porque combina indústria pesada, atividade de fornecimento automotivo e uma crescente presença de manufatura de defesa ao longo do corredor Reno-Ruhr. A Okuma inaugurou seu novo Centro de Soluções em Krefeld em março de 2026 com 14 máquinas, incluindo 8 sistemas totalmente automatizados, o que demonstra a importância comercial que os fornecedores atribuem a esta parte da Alemanha. A Europa, incluindo a Alemanha, responde por mais de 60% das vendas alemãs de máquinas-ferramenta, de modo que os fornecedores utilizam a Alemanha tanto como mercado de destino quanto como base para atividades de serviço e demonstração regionais mais amplas. O Regulamento de Maquinaria da UE e os requisitos de conformidade CE também fortalecem a posição dos fornecedores que conseguem entregar máquinas localmente adaptadas e totalmente documentadas com menor risco de aprovação.

A Turíngia e a Saxônia estão se tornando centros de demanda secundários mais visíveis à medida que a manufatura de precisão relacionada à tecnologia médica e à defesa se expande no leste da Alemanha. A regionalização da cadeia de suprimentos dentro da Europa também está incentivando fabricantes multinacionais a instalar mais capacidade de usinagem na Alemanha, o que adiciona demanda acima do ciclo normal de substituição. O investimento de 4 bilhões de JPY (26,7 milhões de USD) da Citizen Machinery em uma nova sede europeia em Ostfildern, Baden-Württemberg, anunciado em outubro de 2025, aponta para uma confiança sustentada de longo prazo na demanda regional e nas necessidades de serviço local. Esse padrão favorece fornecedores com vendas alemãs estabelecidas, suporte de aplicação e infraestrutura de pós-venda, pois os compradores no mercado de máquinas e equipamentos de torneamento da Alemanha continuam a valorizar o tempo de resposta e o suporte de processo tanto quanto as especificações das máquinas.

Cenário Competitivo

O mercado de máquinas e equipamentos de torneamento da Alemanha permanece moderadamente concentrado no segmento de tecnologia premium e fragmentado nos segmentos de nível médio e especialidade, onde fornecedores domésticos, europeus e asiáticos competem com diferentes propostas de valor. Os fabricantes alemães geralmente competem por meio de profundidade em engenharia de aplicação, integração de automação, conectividade digital e suporte de serviço de longo prazo, em vez de apenas pelo preço. O programa de expansão de 2025 e 2026 da DMG MORI, incluindo nova capacidade de sede em Munique e nova infraestrutura de treinamento em Pfronten, mostra como os principais fornecedores estão reforçando sua base tecnológica e de habilidades local em vez de tratar a Alemanha como um mero mercado de vendas. A introdução pela INDEX-Werke de novas soluções de automação de torneamento-fresamento e multifuso na Open House 2026 segue uma estratégia semelhante, vinculando os lançamentos de máquinas diretamente ao manuseio robótico e à medição em processo. O Regulamento de Maquinaria da UE também confere aos fornecedores estabelecidos no mercado de máquinas e equipamentos de torneamento da Alemanha uma vantagem porque conformidade, validação e documentação agora desempenham um papel maior nas decisões de compra.

Uma grande oportunidade reside na base instalada subconectada, onde muitos clientes ainda precisam de melhores vínculos entre máquinas de torneamento, sistemas de execução de manufatura e análises de chão de fábrica. O padrão umati da VDW apoia essa transição tornando a troca de dados mais prática, o que ajuda os fornecedores a ganhar projetos com maior prontidão digital e menor esforço de integração. Compradores sensíveis ao custo ainda atraem concorrentes europeus menores como CMZ e Biglia, o que significa que o mercado de máquinas e equipamentos de torneamento da Alemanha permanece disputado fora do nível superior de automação. Participantes japoneses como Okuma e Citizen Machinery também mantêm uma posição duradoura por meio de centros de soluções locais, capacidade de demonstração, suporte de peças e investimento físico de longo prazo na Alemanha.

A concorrência, portanto, centra-se menos em uma única venda de máquina e mais no suporte operacional total ao longo do ciclo de vida da máquina no mercado de máquinas e equipamentos de torneamento da Alemanha. Os compradores favorecem cada vez mais fornecedores que conseguem combinar engenharia de aplicação, células de automação, interfaces digitais, treinamento e caminhos de retrofit dentro de um único relacionamento de serviço. Os movimentos estratégicos da DMG MORI, INDEX-Werke, Okuma e Citizen mostram que a presença local continua sendo uma alavanca competitiva decisiva mesmo com o aumento da concorrência de importações. Isso deixa o mercado de máquinas e equipamentos de torneamento da Alemanha aberto a fornecedores internacionais, mas não elimina a vantagem detida por empresas com forte engenharia, conformidade e profundidade de pós-venda alemãs.

Líderes do Setor de Máquinas e Equipamentos de Torneamento da Alemanha

DMG MORI

INDEX-Werke

EMAG GmbH & Co. KG

Spinner

WFL Millturn

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A DMG MORI inaugurou uma expansão de 1.400 m² em sua unidade de Stipshausen, ampliando a capacidade de produção, logística e P&D para a tecnologia de torneamento-fresamento ULTRASONIC, e lançou o ULTRASONIC 80 Precision como estreia mundial nas Jornadas de Tecnologia Ultrassônica, visando a usinagem de materiais duros e frágeis para aplicações aeroespaciais e de dispositivos médicos.

- Junho de 2026: A Safran Electronics & Defense anunciou um investimento de aproximadamente 50 milhões de EUR (58,8 milhões de USD) para construir um novo centro de manufatura de precisão para defesa em Ludwigsburg, Baden-Württemberg, criando aproximadamente 200 empregos e expandindo diretamente a cadeia de suprimentos de componentes de defesa torneados de precisão da Alemanha.

- Março de 2026: A Okuma Europe inaugurou seu novo Centro de Soluções em Krefeld, Alemanha, com 14 máquinas CNC, incluindo 8 sistemas de torneamento e usinagem totalmente automatizados. A instalação serve como sede operacional europeia da Okuma e atende clientes em toda a Alemanha e no Benelux.

- Março de 2026: A INDEX-Werke realizou a Open House 2026 em Deizisau, lançando o centro de torneamento-fresamento INDEX G160, uma plataforma de torneamento-fresamento compacta e altamente configurável, e o torno automático de fuso múltiplo com cabeçote deslizante e fixo Traub MS12-4, além do módulo de automação robótica iXcenter que permite o descarregamento automatizado de peças e a medição em processo em tornos de fuso múltiplo.

Escopo do Relatório do Mercado de Máquinas e Equipamentos de Torneamento da Alemanha

O Mercado de Máquinas e Equipamentos de Torneamento da Alemanha é Segmentado por Tipo de Produto (Horizontal, Vertical, Tipo Suíço e Mais), por Tipo de Automação (Manual, Semiautomático e CNC Totalmente Automático) e por Setor de Usuário Final (Automotivo & Veículos Comerciais, Aeroespacial & Defesa, Dispositivos Médicos & Instrumentos Cirúrgicos, Petróleo, Gás & Energia, e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Horizontal |

| Vertical |

| Tipo Suíço |

| Multitarefa |

| Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa |

| Dispositivos Médicos e Instrumentos Cirúrgicos |

| Petróleo, Gás e Energia |

| Equipamentos Elétricos, Eletrônicos e Semicondutores |

| Maquinário Industrial Geral |

| Outros (Bens de Consumo, Munições de Defesa) |

| Por Tipo de Produto | Horizontal |

| Vertical | |

| Tipo Suíço | |

| Multitarefa | |

| Convencional | |

| Por Tipo de Automação | Manual |

| Semiautomático | |

| CNC Totalmente Automático | |

| Por Setor de Usuário Final | Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa | |

| Dispositivos Médicos e Instrumentos Cirúrgicos | |

| Petróleo, Gás e Energia | |

| Equipamentos Elétricos, Eletrônicos e Semicondutores | |

| Maquinário Industrial Geral | |

| Outros (Bens de Consumo, Munições de Defesa) |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da demanda por máquinas e equipamentos de torneamento na Alemanha?

O mercado de máquinas e equipamentos de torneamento da Alemanha está projetado para atingir 0,9 bilhão de USD até 2031, ante 0,7 bilhão de USD em 2026, avançando a um CAGR de 5,2% no período de 2026 a 2031.

Qual categoria de produto atualmente lidera a demanda por equipamentos na Alemanha?

O segmento horizontal liderou em 2025 com uma participação de 57%, pois continua sendo o formato principal para usinagem de alto volume de eixos, buchas e discos.

Qual formato de automação está se expandindo mais rapidamente nas oficinas de torneamento alemãs?

O CNC totalmente automático é tanto o tipo de automação dominante quanto o de crescimento mais rápido, detendo 88% de participação em 2025 e registrando um CAGR projetado de 6,3% até 2031.

Por que os fabricantes alemães estão substituindo máquinas de torneamento mais antigas agora?

A substituição está sendo impulsionada pelo investimento em Indústria 4.0, melhor conectividade de máquinas, economia de retrofit e escassez de mão de obra que torna a automação mais valiosa.

Qual segmento de usuário final oferece o maior potencial de crescimento até 2031?

Aeroespacial e defesa deve registrar o maior CAGR de 6,7% até 2031, sustentado pelas necessidades de usinagem de precisão e novos investimentos em manufatura de defesa.

Quais são os principais fatores que limitam o investimento mais amplo em sistemas de torneamento avançados?

Altos custos de aquisição, fraca segurança de planejamento, escassez de mão de obra qualificada e concorrência mais intensa de fornecedores asiáticos continuam a desacelerar algumas decisões de compra.

Página atualizada pela última vez em: