Tamanho e Participação do Mercado de Smart Home da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

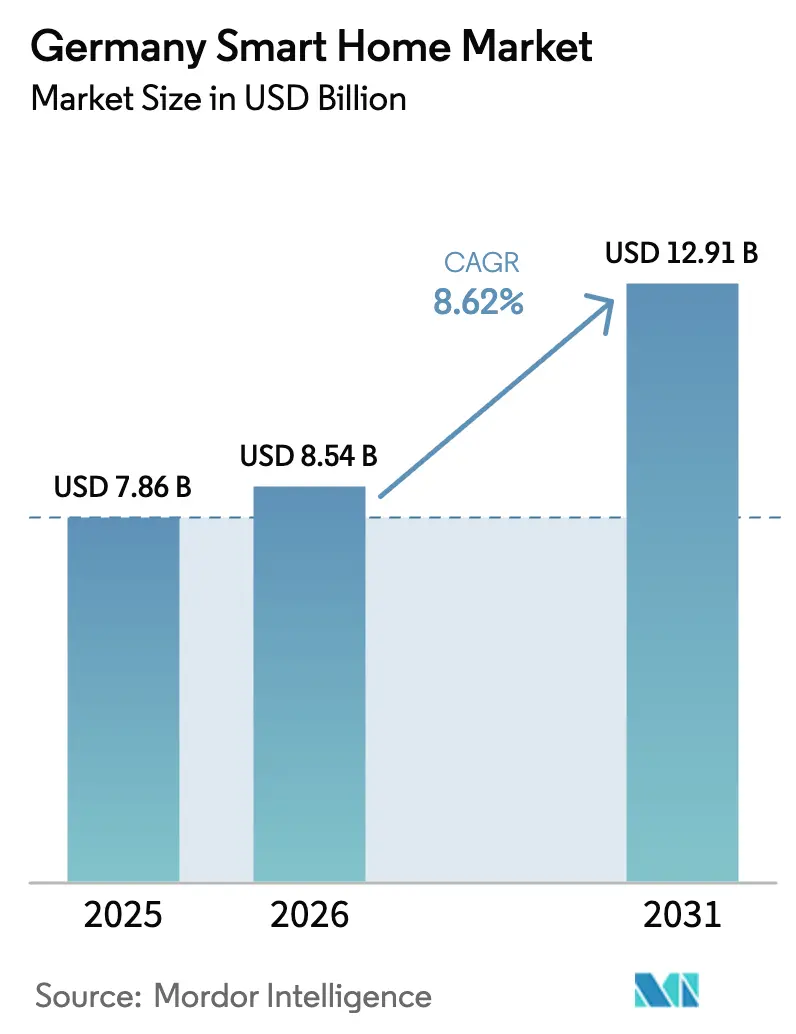

| Tamanho do mercado no ano base (2025) | 7.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smart Home da Alemanha por Mordor Intelligence

O tamanho do Mercado de Smart Home da Alemanha em 2026 é estimado em USD 8,54 bilhões, crescendo a partir do valor de 2025 de USD 7,86 bilhões, com projeções para 2031 mostrando USD 12,91 bilhões, crescendo a um CAGR de 8,62% no período de 2026 a 2031. A demanda permanece resiliente apesar dos ventos contrários mais amplos na construção civil, porque a implantação obrigatória de medidores inteligentes e os incentivos de eficiência energética criam um caso de investimento claro. O aumento da penetração de smartphones e banda larga garante que os gargalos de conectividade diminuam, enquanto o protocolo Matter impulsiona a interoperabilidade de dispositivos. O impulso competitivo se intensifica à medida que grupos de tecnologia globais entram em um campo antes dominado por empresas de engenharia domésticas, promovendo ciclos de produtos mais rápidos e concorrência de preços. Ao mesmo tempo, a escassez de instaladores qualificados modera o crescimento de curto prazo, incentivando soluções faça-você-mesmo e modelos de serviço híbridos.

Principais Conclusões do Relatório

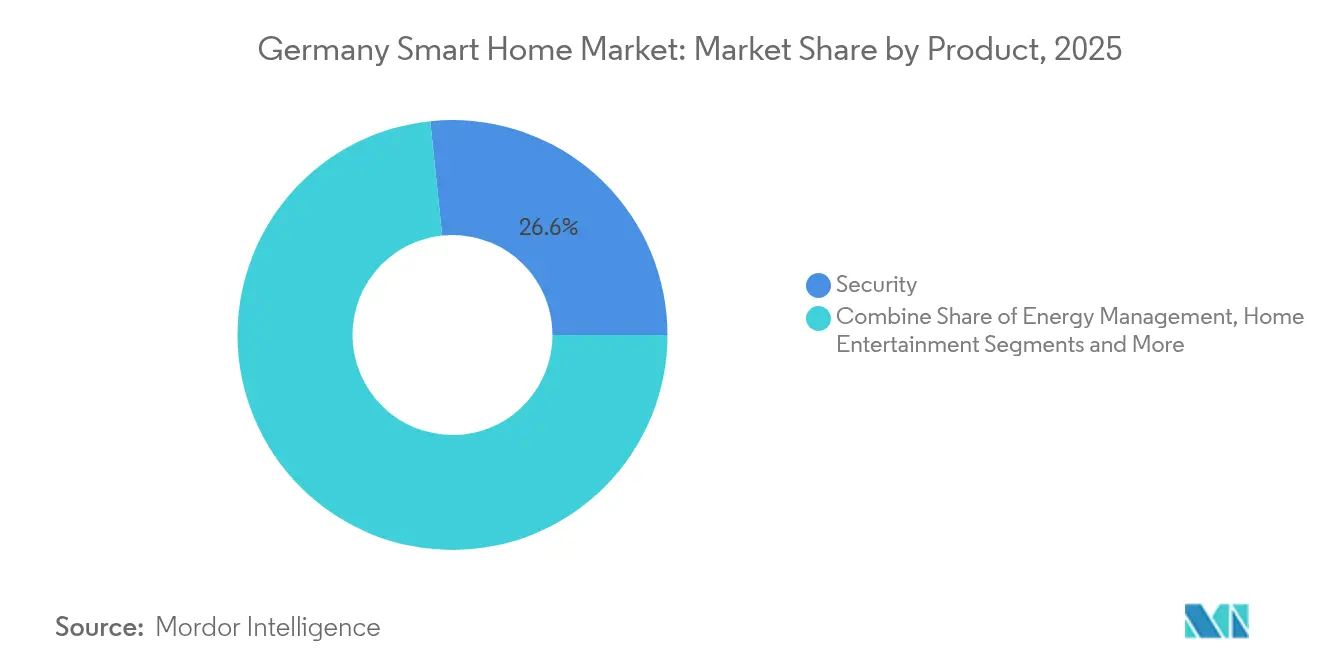

- Por categoria de produto, os sistemas de segurança lideraram com 26,65% de participação na receita em 2025, enquanto a gestão de energia está projetada para expandir a um CAGR de 13,78% até 2031.

- Por tecnologia de conectividade, o Wi-Fi detinha 43,35% da participação do mercado de smart home da Alemanha em 2025, enquanto a PLC de Banda Larga deve crescer a um CAGR de 17,1% até 2031.

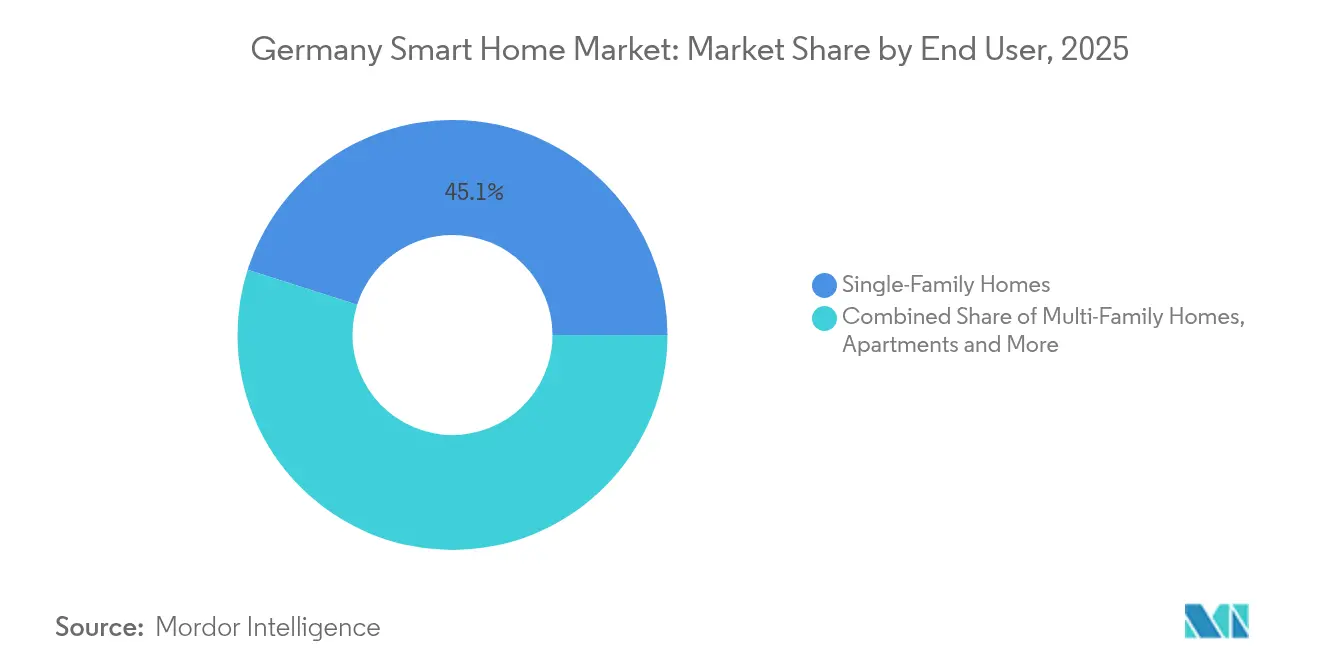

- Por usuário final, as residências unifamiliares representaram 45,10% do tamanho do mercado de smart home da Alemanha em 2025; os apartamentos registram o crescimento mais rápido, com um CAGR de 13,2% até 2031.

- Por canal de vendas, o varejo online comandou 57,65% de participação e está crescendo a um CAGR de 18,2% até 2031.

- Por geografia, a Alemanha Ocidental capturou 32,10% de participação na receita em 2025, e a Alemanha Oriental está projetada para avançar a um CAGR de 11,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Smart Home da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais para reformas com eficiência energética | +1.8% | Nacional, mais forte onde a atividade de renovação é alta | Médio prazo (2 a 4 anos) |

| Crescente foco do consumidor em economia de energia | +1.5% | Em todo o país, liderado pelos estados ocidentais de alta renda | Longo prazo (≥4 anos) |

| Penetração quase universal de smartphones e banda larga | +1.2% | Todas as regiões, com centros urbanos na liderança | Curto prazo (≤2 anos) |

| Incentivos federais da "Onda de Renovação de Edifícios" | +2.1% | Nacional, com maior aumento na Alemanha Oriental | Médio prazo (2 a 4 anos) |

| Descontos de seguro vinculados a dispositivos de segurança inteligentes | +0.8% | Mercados premium como Baviera e Baden-Württemberg | Longo prazo (≥4 anos) |

| Tarifação dinâmica de serviços públicos que recompensa a resposta à demanda | +1.4% | Implantação nacional; benefícios iniciais em zonas de medidores inteligentes | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios governamentais para residências com eficiência energética impulsionam a aceleração do mercado

Os programas KfW e BAFA da Alemanha reduzem o custo inicial de equipamentos de gestão de energia e recompensam reformas com aptidão para tecnologia inteligente com subsídios de até EUR 15.000. As emendas à Lei de Energia para Edifícios de 2024 exigem fiação com aptidão para tecnologia inteligente em novas construções e aceleram a implantação de medidores inteligentes, que saltou de 272.024 unidades em 2022 para mais de 1 milhão até setembro de 2024. Incorporadores de residências multifamiliares aproveitam esses subsídios para agrupar termostatos e monitores de energia, alcançando os ganhos de eficiência de 20 a 30% que garantem o financiamento máximo. A adesão aos subsídios é mais forte nas regiões com intensa atividade de renovação, onde o parque habitacional data de antes de 1990, reforçando o crescimento do mercado de smart home da Alemanha.[1]Bundesnetzagentur, "A Implantação de Medidores Inteligentes Acelera na Alemanha," bundesnetzagentur.de

A crescente conscientização do consumidor sobre economia de energia transforma as decisões de compra

Maiores encargos sobre o carbono elevaram o custo da energia doméstica, tornando os termostatos conectados e os controladores inteligentes de bombas de calor financeiramente atraentes. Pesquisas mostram que 42% das compras de dispositivos em 2025 têm como alvo a eficiência energética, acima dos 28% em 2022. Nos estados ocidentais, os domicílios investem de EUR 3.000 a EUR 5.000 por ano em soluções integradas que conectam energia solar no telhado, armazenamento em bateria e aquecimento adaptativo. Esses padrões aumentam a demanda por plataformas orientadas por análise de dados que quantificam economias em tempo real e se alinham com as metas de sustentabilidade dos consumidores.

A alta penetração de smartphones e banda larga permite integração perfeita

A penetração de smartphones está em 95% e a fibra óptica já passa por 10 milhões de residências, removendo barreiras de acesso para dispositivos conectados à nuvem. A Deutsche Telekom adicionou 472.000 clientes de fibra e 311.000 assinantes de IPTV em 2024, oferecendo integração perfeita para equipamentos compatíveis com Matter. Os domicílios urbanos exibem 78% de adoção de smart home em comparação com 45% nos distritos rurais, mas a diferença diminui à medida que a construção de redes de fibra se estende a cidades menores e o acesso sem fio fixo 5G supre a lacuna.

Os incentivos da Onda de Renovação de Edifícios aceleram a integração inteligente

O programa federal de EUR 2,5 bilhões vincula o financiamento de isolamento à instalação de sistemas com aptidão para tecnologia inteligente, incentivando os incorporadores a especificar pacotes de automação em projetos de retrofit. A Alemanha Oriental registra o maior impulso porque 60% do seu parque habitacional requer modernização. Projetos de demonstração como o Future Living Berlin mostram que a construção modular mais controles pré-instalados reduzem os custos por metro quadrado em 40%, ao mesmo tempo que atendem aos critérios de subsídio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e retrofit | -2.3% | Nacional; locatários e a Alemanha Oriental são os mais afetados | Médio prazo (2 a 4 anos) |

| Preocupações com privacidade de dados e cibersegurança | -1.7% | Em todo o país, mais forte onde as preocupações com privacidade são elevadas | Longo prazo (≥4 anos) |

| Fragmentação de interoperabilidade e padrões | -1.2% | Em toda a Alemanha, afetando compradores premium e adotantes iniciais | Curto prazo (≤2 anos) |

| Escassez de instaladores e técnicos qualificados | -2.8% | Nacional, aguda nas províncias orientais e distritos rurais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de instalação e retrofit restringem a adoção pelo mercado de massa

Um sistema completo custa de EUR 8.000 a EUR 12.000 para instalar, e edifícios mais antigos frequentemente precisam de EUR 3.000 a EUR 5.000 em atualizações de fiação antes que os dispositivos sejam instalados. Com 54% dos domicílios sendo de locatários, os problemas de incentivos divididos persistem: os proprietários pagam pelo hardware enquanto os inquilinos colhem as contas mais baixas. Kits iniciais com preço abaixo de EUR 500 de marcas como Homematic IP suavizam a barreira, mas o mercado de smart home da Alemanha ainda depende de esquemas de financiamento e subsídios para ampliar o alcance.

A escassez de talentos em instaladores e técnicos cria um gargalo no mercado

As vagas no setor elétrico atingiram 96.580 no início de 2024 e continuam a crescer, comprimindo os prazos dos projetos e inflacionando as taxas de mão de obra. Os instaladores de sistemas fotovoltaicos competem pelos mesmos eletricistas, de modo que os fornecedores de smart home se voltam para módulos faça-você-mesmo e programas de suporte remoto que capacitam empreiteiros gerais. As disparidades salariais regionais enviam mão de obra qualificada dos estados orientais para as fábricas do sul, deixando os distritos rurais mal atendidos e desacelerando a adoção precisamente nas regiões visadas para atualizações de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A segurança mantém a liderança enquanto a gestão de energia acelera

As plataformas de segurança geraram 26,65% das vendas de 2025, pois as seguradoras recompensaram os clientes que implantam sensores de intrusão e câmeras conectadas. O segmento agrupa contatos de portas e janelas, detectores de movimento e vídeo em nuvem para fluxos de receita por assinatura que melhoram a retenção. Os dispositivos de gestão de energia agora registram a expansão mais rápida, com um CAGR de 13,78% até 2031, impulsionados por tarifas dinâmicas de serviços públicos que favorecem o deslocamento automatizado de carga. Termostatos inteligentes, controladores de bombas de calor e inversores de sistemas fotovoltaicos se integram por meio do Matter, reduzindo os tempos de instalação e aumentando a interoperabilidade. As dinâmicas de crescimento variam entre as faixas de preço. Pacotes de sensores de nível básico dominam o comércio eletrônico, enquanto vilas premium especificam cenas de iluminação para toda a casa e áudio integrado. Os eletrodomésticos inteligentes entram nos portfólios convencionais após a BSH lançar a primeira geladeira compatível com Matter na CES 2025, sinalizando que os eletrodomésticos de linha branca se tornarão nós centrais no mercado de smart home da Alemanha.

Por Tecnologia de Conectividade: O Wi-Fi domina enquanto a PLC de Banda Larga avança

Os roteadores domésticos tornam o Wi-Fi o padrão, sustentando 43,35% dos links de dispositivos. A tecnologia PLC utiliza as linhas de energia elétrica, de modo que as concessionárias a adotam para projetos-piloto de resposta à demanda que precedem o mandato de tarifação dinâmica de 2025. Com um CAGR de 17,1%, a PLC atende aos requisitos de latência de medidores de borda sem nova fiação, apoiando o tamanho do mercado de smart home da Alemanha alocado para painéis de energia. Thread e Zigbee escalam por meio do Matter à medida que os fornecedores migram de hubs proprietários. A Deutsche Telekom incorpora o controle de smart home em roteadores padrão, promovendo configurações sem hub que simplificam a propriedade. Bluetooth e RF de sub-GHz preenchem funções de nicho, como fechaduras e alarmes de vazamento de água, onde o baixo consumo de energia ou a longa vida útil da bateria são importantes. O Z-Wave persiste nos círculos de integradores personalizados, mas mostra impulso limitado em novos dispositivos porque as taxas de licença elevam o custo dos materiais.

Por Usuário Final: As residências unifamiliares ainda dominam, mas os apartamentos aceleram

A autonomia de propriedade mantém as residências unifamiliares com uma participação de receita de 45,10% em 2025. Sensores de jardim, abridor de garagem e irrigação de jardim adicionam vendas periféricas desconhecidas em apartamentos. Ainda assim, os condomínios crescem a um CAGR de 13,2% à medida que a urbanização impulsiona a construção multifamiliar. Os incorporadores instalam gateways centrais que agregam medição, iluminação e controle de acesso para economias operacionais e certificações de construção verde. A crescente demanda por aluguel permite que os proprietários cobrem aluguéis premium em unidades equipadas com tecnologia inteligente, compensando as despesas com hardware. As vilas de luxo permanecem um nicho pequeno, mas lucrativo: proprietários de alto patrimônio líquido gastam de EUR 25.000 a EUR 50.000 por construção em cenas personalizadas e controles ativados por voz, ajudando os integradores a manter margens de dois dígitos apesar do aumento dos custos dos componentes.

Por Canal de Vendas: O varejo online domina em meio à escassez de instaladores

O comércio eletrônico captura 57,65% do faturamento de 2025 e cresce 18,2% ao ano, pois os déficits de mão de obra qualificada empurram os consumidores para a autoinstalação. Os marketplaces agrupam vídeos de instruções e serviços opcionais no local reservados no checkout, fechando a lacuna da última milha. As redes de lojas físicas de faça-você-mesmo se adaptam por meio de quiosques que demonstram dispositivos conectados e agendam eletricistas parceiros para trabalhos maiores. Os integradores especializados retêm clientes premium e projetos comerciais, mas enfrentam contas salariais crescentes que comprimem a lucratividade. Marcas como Homematic IP cultivam 2.800 parceiros de instalação e mantêm lojas diretas ao consumidor, executando uma estratégia omnicanal que equilibra alcance com controle de qualidade. As disparidades regionais persistem: os estados do sul dependem de consultoria em loja, enquanto o Leste depende fortemente de pedidos digitais devido à menor densidade de instaladores.

Análise Geográfica

A Alemanha Ocidental deteve 32,10% do faturamento de 2025 devido à maior renda disponível e à adoção consolidada de tecnologia. Baviera e Baden-Württemberg contribuem com fortes vendas de sistemas de luxo, frequentemente superando EUR 40.000 por projeto. A Renânia do Norte-Vestfália se beneficia de uma população densa e de transbordamentos da automação industrial que validam a confiabilidade dos dispositivos conectados. O CAGR no Oeste gira em torno de 8 a 9%, refletindo a maturidade do mercado e os ciclos de substituição para os adotantes iniciais.

A Alemanha Oriental é o território de crescimento mais rápido, com um CAGR de 11,3%. Os fundos de renovação federais e da União Europeia desbloqueiam investimentos no envelhecido parque habitacional construído antes da reunificação. Os custos de instalação tendem a ser 15% mais baixos do que no Sul porque as taxas de mão de obra são modestas, incentivando reformas abrangentes durante a requalificação. No entanto, a escassez de instaladores limita a capacidade de execução, de modo que os incorporadores escolhem cada vez mais painéis de parede modulares pré-fiados que reduzem drasticamente os tempos de instalação no local.

O Norte da Alemanha explora sinergias com energia renovável. Os domicílios conectam medidores inteligentes a redes de energia eólica offshore e redes de aquecimento urbano, otimizando a carga com base em tarifas em tempo real. Os projetos de cidade inteligente de Hamburgo incubam projetos-piloto residenciais; as fazendas rurais de Schleswig-Holstein reutilizam sensores LoRaWAN da agricultura para detecção de vazamentos de água em casas de fazenda. A penetração de fibra óptica nas cidades portuárias supera 85%, impulsionando regimes de segurança em 4K e vigilância com inteligência artificial.

O Sul da Alemanha representa o segmento premium. Os fornecedores automotivos aproveitam sua expertise em eletrônica embarcada para linhas residenciais de conforto e segurança. A divisão de Tecnologia de Energia e Edifícios da Bosch registrou uma receita de EUR 7,5 bilhões em 2024, apesar de uma queda de 3% em meio a restrições na cadeia de suprimentos, e canaliza pesquisa e desenvolvimento de eletrônica veicular para controladores de energia residencial. A Siemens investe EUR 750 milhões no Siemensstadt Square em Berlim, usando apartamentos reais como laboratórios de teste para análise de energia com inteligência artificial antes de implantá-los em todo o país.

Cenário Competitivo

A concorrência se intensifica à medida que os grandes grupos de engenharia domésticos enfrentam gigantes de plataformas digitais. Bosch, Siemens e BSH permanecem influentes por meio de profundo conhecimento de fabricação local e conformidade regulatória, mas agora enfrentam Amazon, Google e Samsung, que agrupam hardware com inteligência artificial em nuvem a preços acessíveis ao consumidor. A vantagem de pioneirismo acumula-se para a BSH por comercializar o Matter em geladeiras em 2025; o lançamento incentiva os pares do setor de eletrodomésticos a reorientar seus roteiros em direção à conformidade com o protocolo.

As alianças estratégicas redefinem as fronteiras. A ABB conecta sua plataforma InSite ao Samsung SmartThings para painéis de energia unificados. A Siemens aproveita as margens de lucro de 17,3% em sua divisão de Infraestrutura Inteligente para cofinanciar software residencial que escala a partir do gerenciamento de edifícios comerciais. A tado° faz parceria com a Panasonic para harmonizar os algoritmos de bomba de calor e termostato, reduzindo a complexidade de instalação para empreiteiros de climatização.

As startups competem em simplicidade de integração e posicionamento de marca em sustentabilidade. A 1KOMMA5° captou EUR 150 milhões para agrupar energia solar no telhado, armazenamento em bateria e gateways de smart home. A Eve Systems comercializa acessórios com foco em privacidade que evitam logins obrigatórios na nuvem, visando consumidores preocupados com a coleta de dados. Empresas de serviços locais como a SchlauesHaus oferecem design remoto e engenharia sob demanda para mitigar a escassez de eletricistas, ampliando o funil para adoção convencional no mercado de smart home da Alemanha.

Líderes do Setor de Smart Home da Alemanha

Schneider Electric

Honeywell International Inc.

Siemens AG

Google LLC (Alphabet Inc.)

Robert Bosch Smart Home GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A EWE AG comprometeu EUR 1,3 bilhão para expansão de fibra óptica e carregamento de veículos elétricos, melhorando a conectividade para os domicílios do norte.

- Março de 2025: A Deutsche Telekom apresentou um smartphone habilitado por inteligência artificial com controle de smart home integrado em sua plataforma Magenta AI.

- Fevereiro de 2025: A ABB integrou seu conjunto de gestão de energia InSite ao Samsung SmartThings para análise de consumo em tempo real.

- Fevereiro de 2025: A Amazon introduziu o Alexa+ a USD 19,99 por mês, adicionando recomendações de cenas com inteligência artificial generativa para usuários alemães.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de smart home da Alemanha como a receita total proveniente de dispositivos conectados que permitem aos residentes monitorar, controlar e automatizar iluminação, aquecimento, gestão de energia, segurança, entretenimento e principais eletrodomésticos em residências unifamiliares e multifamiliares. Nossa equipe contabiliza as vendas de hardware a preços de varejo e o software de controle embarcado que acompanha cada unidade.

Exclusão do escopo: a automação de edifícios comerciais em escritórios, hotéis ou fábricas não está incluída.

Visão Geral da Segmentação

- Por Produto

- Conforto e Iluminação

- Controle e Conectividade

- Gestão de Energia

- Entretenimento Residencial

- Segurança

- Eletrodomésticos Inteligentes

- Por Tecnologia de Conectividade

- Wi-Fi

- Bluetooth e RF

- Zigbee

- Z-Wave

- PLC de Banda Larga

- Outros Protocolos

- Por Usuário Final

- Residências Unifamiliares

- Residências Multifamiliares

- Apartamentos

- Vilas de Luxo

- Por Canal de Vendas

- Varejo Online

- Redes de Varejo Organizado

- Lojas Especializadas

- Rede Direta de Instaladores

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram instaladores, fabricantes de dispositivos, concessionárias de energia, seguradoras e os principais varejistas eletrônicos na Baviera, na Renânia do Norte-Vestfália e em Berlim. Em seguida, validaram as premissas iniciais por meio de uma pesquisa online com proprietários e inquilinos urbanos para ajustar as taxas de penetração e os preços médios de venda.

Pesquisa Documental

Começamos com dados públicos do Escritório Federal de Estatística, da Agência Federal de Redes, do Eurostat e da Comissão Europeia que quantificam o parque habitacional, o acesso à banda larga e as metas de energia. Entidades do setor como Bitkom e ZVEI forneceram pesquisas de adoção e índices de remessa, enquanto as importações do UN Comtrade, as contagens de patentes da Questel e os registros das empresas ancoraram as tendências de oferta. Bibliotecas pagas às quais os analistas da Mordor Intelligence assinam, incluindo D&B Hoovers e Dow Jones Factiva, complementaram os dados financeiros dos fornecedores e o desempenho dos canais. Esta lista é ilustrativa; muitas fontes abertas e de assinatura adicionais apoiaram cada verificação cruzada e esclarecimento.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte domicílios ocupados com banda larga em uma base endereçável, aplica curvas de penetração em nível de produto e preços ponderados de dispositivos e, em seguida, reconcilia os totais com roll-ups seletivos de fornecedores de baixo para cima. As principais variáveis incluem novas conclusões habitacionais, adesão aos incentivos de retrofit do KfW, taxas de adesão de alto-falantes inteligentes, incidência de arrombamentos e cobertura de Wi-Fi domiciliar. As previsões utilizam regressão multivariada mais análise de cenários para refletir as mudanças na política de preços de energia. Qualquer variação nas verificações de baixo para cima é ajustada somente após duas confirmações independentes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras automatizadas de anomalias, revisão por pares sênior e aprovação do gerente de pesquisa. Atualizamos anualmente e acionamos atualizações intermediárias quando regras de subsídio, tributação ou choques macroeconômicos alteram materialmente a demanda. Uma verificação final de consistência precede cada lançamento para que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Smart Home da Alemanha da Mordor Intelligence Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes cestas de dispositivos, misturam receitas no atacado com receitas no varejo ou fixam taxas de câmbio em momentos distintos. Sinalizamos esses fatores antecipadamente para que os compradores vejam exatamente o que está sendo medido.

Os principais fatores de lacuna incluem escopos que excluem kits faça-você-mesmo, a mistura de pequenas instalações comerciais, premissas de preço único entre canais e ciclos de atualização mais lentos que perdem revisões de subsídios. Nossa cadência anual, escopo exclusivamente residencial e preços médios de venda com dupla fonte mantêm a linha de base fundamentada.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 7,86 B (2025) | ||

| USD 4,67 B (2023) | Consultoria Global A | Exclui dispositivos de streaming e mantém as taxas de câmbio de 2023 |

| USD 6,58 B (2024) | Consultoria Regional B | Mistura pequenas instalações comerciais; preço médio de venda único utilizado |

| USD 7,80 B (2024) | Revista Setorial C | Baseia-se em comunicados de imprensa de fornecedores sem verificações de remessa |

Em conjunto, uma vez que o escopo, a abrangência de dispositivos e a cadência de atualização são normalizados, a abordagem equilibrada da Mordor Intelligence fornece o ponto de partida mais confiável para decisões estratégicas e de investimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de smart home da Alemanha?

O mercado de smart home da Alemanha é avaliado em USD 8,54 bilhões em 2026.

Qual será a velocidade de crescimento do mercado até 2031?

A receita está projetada para crescer até USD 12,91 bilhões até 2031, refletindo um CAGR de 8,62%.

Qual segmento de produto está se expandindo mais rapidamente?

Os dispositivos de gestão de energia exibem o maior impulso, com um CAGR de 13,78%, impulsionados por reformas tarifárias e apoio de subsídios.

Por que a disponibilidade de instaladores é uma restrição?

As vagas no setor elétrico superam 96.000 posições, desacelerando a instalação profissional e empurrando os consumidores para opções faça-você-mesmo.

Qual é a importância do protocolo Matter para o crescimento futuro?

O Matter aumenta a interoperabilidade, reduz o tempo de instalação e diminui os requisitos de hub, acelerando a adoção convencional em todos os grupos de compradores.

Página atualizada pela última vez em: