Tamanho e Participação do Mercado de Serviços de Gestão de Resíduos Plásticos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

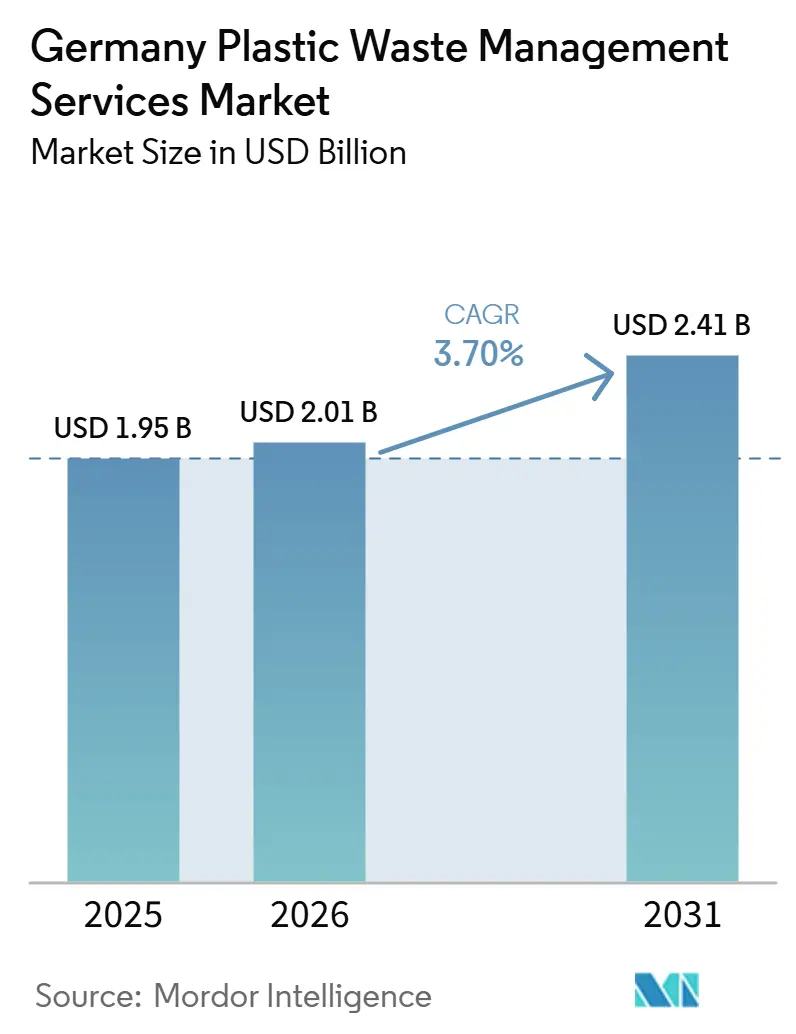

| Tamanho do mercado no ano base (2025) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Gestão de Resíduos Plásticos da Alemanha por Mordor Intelligence

O tamanho do Mercado de Serviços de Gestão de Resíduos Plásticos da Alemanha está projetado para expandir de 1,95 bilhões de USD em 2025 e 2,01 bilhões de USD em 2026 para 2,41 bilhões de USD até 2031, registrando um CAGR de 3,70% entre 2026 e 2031.

O caminho de expansão da Alemanha permanece estável porque as regras de coleta seletiva, os requisitos de conteúdo reciclado e um sistema dual maduro continuam a gerar demanda recorrente por serviços regulamentados de gestão de resíduos. Ao mesmo tempo, o sistema nacional recuperou 5,5 milhões de toneladas de resíduos de embalagens em 2025. As taxas de reciclagem mecânica de embalagens plásticas aumentaram de 42% em 2018 para 70,8% em 2025, indicando que o mercado de serviços de gestão de resíduos plásticos da Alemanha está agora se movendo mais em direção à qualidade do serviço, ao processamento doméstico mais aprofundado e à melhoria do rendimento do que à expansão básica da coleta. O cenário político também está se tornando mais rigoroso, pois o PPWR entrou em vigor em 2025 e será aplicado integralmente a partir de 12 de agosto de 2026, enquanto as obrigações de plástico reciclado propostas no âmbito do Regulamento sobre Veículos em Fim de Vida estão estendendo a demanda para as cadeias de suprimentos automotivas. Ao mesmo tempo, a demanda alemã por plásticos reciclados deverá superar a oferta doméstica até 2030, o que aumenta o valor dos contratos de coleta, triagem e valorização em todo o mercado de serviços de gestão de resíduos plásticos da Alemanha. A concorrência permanece moderadamente concentrada entre um pequeno grupo de líderes. Ainda assim, as oportunidades mais fortes estão se deslocando para tratamento de maior valor agregado, rastreabilidade e produção de reciclados próximos ao virgem, em vez de transporte básico e triagem de commodities.

Principais Conclusões do Relatório

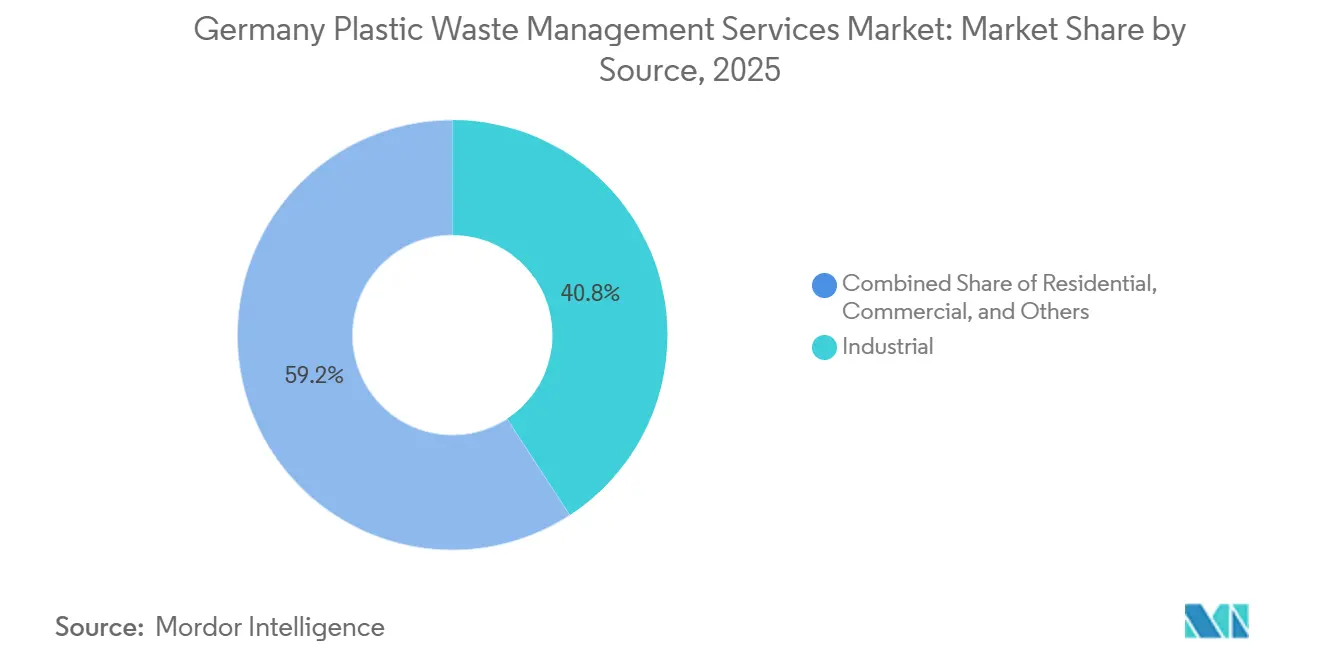

- Por fonte, os resíduos industriais representaram 40,8% da participação do mercado de serviços de gestão de resíduos plásticos da Alemanha em 2025, enquanto os fluxos comerciais estão projetados para ser os de crescimento mais rápido, com CAGR de 4,1% até 2031.

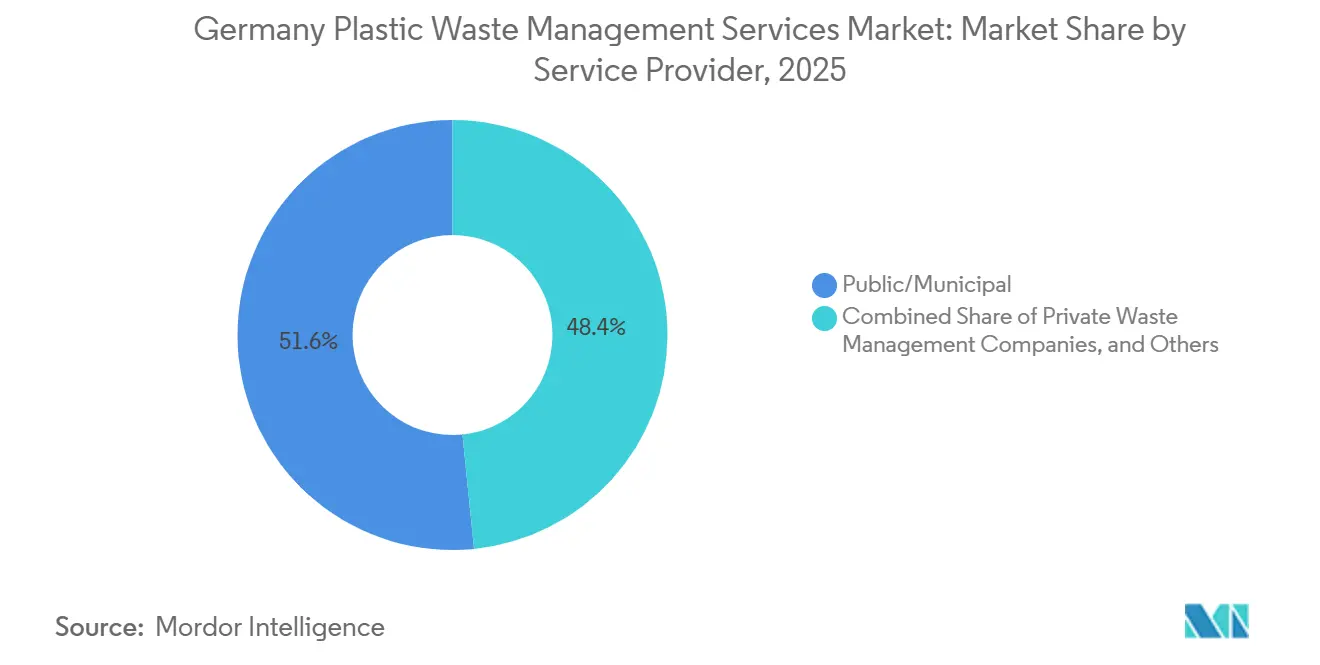

- Por prestador de serviços, o segmento público/municipal representou 51,60% do tamanho do mercado de serviços de gestão de resíduos plásticos da Alemanha em 2025, e o segmento de empresas privadas de gestão de resíduos deve registrar CAGR de 5,0% até 2031.

- Por tipo de serviço, coleta, transporte, triagem e segregação representaram 41,7% em 2025, enquanto descarte/tratamento registrou CAGR de 5,4% no período 2026-2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Gestão de Resíduos Plásticos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rede de Coleta do Sistema Dual da Alemanha e Alta Participação Domiciliar | +0.9% | Nacional, com intensidade operacional na Renânia do Norte-Vestfália, Baviera e Baden-Württemberg | Curto prazo (≤ 2 anos) |

| Cotas de Reciclagem da VerpackDG e Escalada de Conformidade de Embalagens | +0.7% | Nacional, com pressão de conformidade centrada em produtores de embalagens e redes de varejo | Médio prazo (2-4 anos) |

| Demanda Liderada pela Responsabilidade Estendida do Produtor por Serviços Certificados de Gestão de Resíduos | +0.6% | Nacional, com extensão para redes de processamento vinculadas à UE | Médio prazo (2-4 anos) |

| Expansão de Infraestrutura Avançada de Triagem, Lavagem e Valorização de Polímeros | +0.5% | Nacional, com clusters de investimento no Ruhr, Saxônia-Anhalt e hubs logísticos | Longo prazo (≥ 4 anos) |

| Rastreabilidade Digital de Resíduos, Otimização de Rotas e Automação de Relatórios | +0.3% | Nacional, com ganhos iniciais nos principais corredores urbanos de resíduos | Médio prazo (2-4 anos) |

| Demanda Puxada pelo Setor Automotivo e Aquisição de Conteúdo Reciclado em Embalagens | +0.4% | Nacional, com forte demanda das regiões automotivas como Baviera, Baden-Württemberg e Baixa Saxônia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rede de Coleta do Sistema Dual da Alemanha e Alta Participação Domiciliar

O sistema de Saco Amarelo e Caixote Amarelo da Alemanha continua sendo a base para a demanda recorrente de serviços no mercado de serviços de gestão de resíduos plásticos da Alemanha. Em 2025, 43 instalações de triagem dedicadas processaram 2,6 milhões de toneladas de embalagens leves, e a recuperação total de embalagens leves superou 90% dos volumes participantes nos sistemas duais. Esse nível de participação domiciliar mantém as rotas de coleta eficientes e oferece aos operadores um fluxo confiável de plásticos pós-consumo. O próximo passo de crescimento é menos sobre ampliar a cobertura domiciliar e mais sobre trazer fluxos comerciais e industriais mais difíceis para contratos formais, especialmente porque apenas 3,2 milhões das 5,6 milhões de toneladas anuais de resíduos plásticos da Alemanha entram atualmente nos canais de reciclagem. As obrigações de coleta seletiva sob as regras de embalagens alemãs também mantêm os serviços de coleta como não discricionários, o que sustenta padrões estáveis de renovação de contratos em todo o mercado.

Cotas de Reciclagem da VerpackDG e Escalada de Conformidade de Embalagens

A Lei de Embalagens da Alemanha já elevou as obrigações de reciclagem de embalagens plásticas, com um requisito de reciclagem mecânica de 63% em vigor atualmente, um limite de 65% previsto para o final de 2025 e um requisito de 70% previsto para o final de 2030. Os sistemas duais superaram o limite de reciclagem de 50% de embalagens leves em 2024, atingindo 52,55%, confirmando que a conformidade é possível, mas cada vez mais dependente da qualidade do processamento e da capacidade a jusante.[1]Ministério Federal da Justiça, "Verpackungsgesetz (VerpackG)," Leis na Internet, gesetze-im-internet.deIsso está mudando o mix comercial no mercado de serviços de gestão de resíduos plásticos da Alemanha porque contratos com forte componente logístico por si só não são mais suficientes para garantir o desempenho futuro das cotas. Os operadores estão sob pressão para adicionar mais capacidade doméstica de valorização de polímeros, de modo que o produto triado possa ser direcionado para canais de reciclagem de maior valor, em vez de rotas de recuperação de menor valor. O PPWR adicionará outra camada a partir de agosto de 2026, pois os padrões de design para reciclabilidade e as regras de conteúdo reciclado aumentarão a necessidade de suporte de conformidade auditável.

Demanda Liderada pela Responsabilidade Estendida do Produtor por Serviços Certificados de Gestão de Resíduos

A responsabilidade estendida do produtor está ampliando a demanda além da devolução padrão de embalagens no mercado de serviços de gestão de resíduos plásticos da Alemanha. Com vigência a partir de 1º de janeiro de 2025, a Lei do Fundo de Plásticos de Uso Único exige que os produtores de produtos plásticos de uso único cobertos se registrem, relatem volumes e paguem uma taxa anual para apoiar os custos municipais de limpeza e gestão de resíduos. Isso cria uma nova camada de serviços em torno de relatórios, manuseio certificado e administração de resíduos vinculada ao fundo para municípios e organizações de responsabilidade do produtor. O efeito se estende ainda mais para as aquisições, pois o conteúdo de plástico reciclado pós-consumo nas conversões de manufatura alemã aumentou de 6,2% em 2018 para 14,4% em 2024. À medida que mais produtores se comprometem com conteúdo reciclado rastreável, gestão certificada de resíduos e qualidade de produção auditável, a simples coleta por tonelagem torna-se menos valiosa.

Expansão de Infraestrutura Avançada de Triagem, Lavagem e Valorização de Polímeros

O investimento está se movendo em direção a equipamentos e atualizações de processos que podem fornecer frações mais limpas e reciclados de maior valor em todo o mercado de serviços de gestão de resíduos plásticos da Alemanha. A planta de Bremen reconstruída pela STADLER restaurou 120.000 toneladas por ano de capacidade de processamento de embalagens leves. Foi projetada para fornecer 12 frações de material monomaterial de alta pureza, demonstrando uma mudança em direção a uma melhor qualidade de produção, em vez de apenas maior volume. Interzero e OMV também estão construindo uma instalação de triagem para matéria-prima de reciclagem química com capacidade planejada de até 260.000 toneladas por ano, sinalizando maior interesse comercial na valorização de plásticos mistos. O Fraunhofer IOSB demonstrou como o monitoramento por sensores em linha pode melhorar o controle de qualidade em tempo real nas plantas de triagem, apoiando assim uma produção de reciclados mais consistente. Os operadores que garantirem produção certificada para contato com alimentos, grau automotivo ou similar estarão em posição mais forte à medida que as regras de conteúdo reciclado se tornarem mais rigorosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Processamento de Resíduos Plásticos Mistos e Contaminados | -0.5% | Nacional, com maior pressão nas áreas que enfrentam maior contaminação residual nas coletas domiciliares | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Energia e Operacionais | -0.6% | Nacional, e mais severo nas operações de reciclagem mecânica e química com uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra nas Operações de Coleta e Reciclagem de Resíduos | -0.4% | Nacional, com escassez mais acentuada em distritos rurais e mercados de trabalho envelhecidos | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Polímeros Virgens Afetando a Competitividade do PCR | -0.4% | Nacional, com maior pressão sobre recicladores de médio porte que atendem embalagens e bens de consumo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Processamento de Resíduos Plásticos Mistos e Contaminados

Os resíduos plásticos mistos e contaminados continuam a limitar as margens no mercado de serviços de gestão de resíduos plásticos da Alemanha. Os dados da ZSVR para 2025 mostraram que apenas 52,55% do total de volumes de coleta de embalagens leves atingiram o limite de reciclagem, o que significa que uma grande parcela do material coletado ainda foi direcionada para vias de tratamento alternativas mais onerosas. Os plásticos comerciais e industriais podem adicionar outra camada de dificuldade porque filmes revestidos, laminados e formatos multimateriais frequentemente precisam de mais pré-tratamento antes de uma separação viável de polímeros. Isso aumenta a intensidade de mão de obra, triagem e limpeza, mesmo quando os volumes de coleta parecem atraentes no papel. Até que os padrões de ecodesign sob o PPWR se traduzam em formatos de embalagem mais simples e fluxos de entrada mais limpos, muitos operadores continuarão a enfrentar pressão sobre a economia da triagem de commodities.

Aumento dos Custos de Energia e Operacionais

A energia continua sendo uma das restrições de custo mais evidentes para o mercado de serviços de gestão de resíduos plásticos da Alemanha. A BVSE declarou que os recicladores de plástico alemães enfrentam uma desvantagem estrutural de custo de energia em comparação com concorrentes em outras partes da Europa e pediu um apoio industrial mais amplo para a eletricidade. A BDE e a BKV também argumentaram em 2025 que as operações de reciclagem atendem aos limites de intensidade energética relevantes para o alívio do preço da eletricidade no âmbito do quadro de indústria limpa da UE. Isso é importante porque a lavagem, secagem e composição de plásticos pós-consumo continuam sendo etapas com uso intensivo de energia que não podem ser escaladas eficientemente quando os custos de utilidades permanecem elevados. Se os preços dos reciclados permanecerem fracos enquanto os insumos de energia permanecerem elevados, os processadores de médio porte terão mais dificuldade em reinvestir em capacidade avançada, o que pode desacelerar o crescimento doméstico.[2]BVSE, "Industriestrompreis greift zu kurz: Kunststoffrecycling darf nicht weiter benachteiligt werden," BVSE, bvse.de

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Volumes Industriais Lideram enquanto Fluxos Comerciais Atraem Novos Investimentos

Os resíduos industriais permaneceram como o maior segmento por fonte em 2025, representando 40,80% da participação de mercado, enquanto os resíduos comerciais estão previstos para expandir a um CAGR de 4,1% até 2031. Os geradores industriais produzem resíduos plásticos recorrentes provenientes de manufatura, processamento químico, conversão de embalagens e montagem automotiva, fornecendo aos processadores uma base de contratos mais estável do que geradores fragmentados e menores. Esses fluxos de resíduos são frequentemente mais homogêneos, incluindo retalhos, material de purga e embalagens monomaterial, por isso se encaixam bem em acordos de matéria-prima de longo prazo. O setor de serviços de gestão de resíduos plásticos da Alemanha se beneficia desses fluxos industriais mais limpos porque uma qualidade de entrada mais previsível sustenta melhores rendimentos e um escoamento a jusante mais estável.

Os resíduos residenciais continuam sendo o fluxo de coleta mais visível por meio de Sacos Amarelos e Caixotes Amarelos. Ainda assim, seu crescimento de receita é mais limitado porque a densidade de coleta já é alta e a rede está madura. Isso mantém grande parte da expansão de curto prazo no mercado de serviços de gestão de resíduos plásticos da Alemanha vinculada a resíduos comerciais e mistos de empresas, em vez de novas rotas domiciliares. Um estudo encomendado pela BKV identificou 1 milhão de toneladas de resíduos plásticos inexplorados nos fluxos comerciais mistos e de construção da Alemanha, o que explica por que esse grupo de fontes está atraindo novo interesse de coleta. O segmento de outros, incluindo plásticos institucionais, agrícolas e de construção, também pode oferecer margens de nicho quando os operadores constroem logística especializada de devolução, enquanto a conversão de plástico reciclado pós-consumo da Alemanha atingiu 1.727 kt em 2024, equivalente a 14,4% da conversão total, o que sustenta uma demanda mais forte por matéria-prima reciclada confiável.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Prestador de Serviços: Operadores Municipais Ancoram a Infraestrutura enquanto o Setor Privado Expande a Capacidade de Valor Agregado

Os operadores públicos e municipais permaneceram como o maior segmento de prestadores de serviços em 2025, representando 51,60% da participação de mercado, pois a responsabilidade pelos resíduos domiciliares ainda recai principalmente sobre as autoridades públicas locais e seus sistemas contratados. Sua posição é reforçada pelo controle sobre a infraestrutura de coleta domiciliar, longos ciclos de contratos e acesso estável aos fluxos domiciliares. Isso lhes confere uma base duradoura no mercado de serviços de gestão de resíduos plásticos da Alemanha, mesmo enquanto o capital privado avança mais rapidamente para novos nichos de tratamento. Ao mesmo tempo, as regras de contratação pública e os ciclos orçamentários podem retardar o investimento em capacidade avançada de valorização de polímeros, limitando a velocidade com que alguns operadores municipais podem avançar para o processamento de maior valor.

As empresas privadas de gestão de resíduos estão projetadas para crescer a um CAGR de 5% até 2031, o ritmo mais rápido dentro desta segmentação. Sua vantagem é a velocidade, pois podem alinhar o investimento em plantas mais diretamente com a demanda de embalagens e automotiva por conteúdo reciclado certificado e fluxos de materiais rastreáveis. A parceria da PreZero em 2026 com o Grupo BMW reflete essa mudança ao vincular serviços de gestão de resíduos a soluções de materiais reciclados orientadas por dados para o fornecimento futuro de componentes automotivos. As organizações de responsabilidade do produtor nos outros segmentos também estão ganhando peso à medida que os quadros de responsabilidade estendida do produtor se expandem, e o setor de serviços de gestão de resíduos plásticos da Alemanha está colocando maior ênfase em relatórios, trilhas de auditoria e administração de taxas ao lado do manuseio físico de resíduos.[3]Ministério Federal da Justiça, "Einwegkunststofffondsgesetz (EWKFondsG)," Leis na Internet, gesetze-im-internet.de

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Serviço: Infraestrutura de Segregação Lidera enquanto a Atratividade do Tratamento Cresce

Coleta, transporte, triagem e segregação permaneceram como o maior tipo de serviço em 2025. Sua posição de liderança decorre da intensidade de mão de obra e ativos do gerenciamento de rotas em todo o país, frotas de coleta, manuseio em pontos de transferência e 43 plantas dedicadas de triagem de embalagens leves. A lei de embalagens alemã mantém essa parte do mercado de serviços de gestão de resíduos plásticos da Alemanha estruturalmente necessária, pois as embalagens colocadas no mercado devem participar de um sistema certificado de devolução. A planta de Bremen reconstruída pela STADLER, com 120.000 toneladas por ano de capacidade e 12 frações de material monomaterial de alta pureza, mostra que o novo investimento neste segmento está focado em resiliência e produção mais limpa.

Descarte e tratamento estão previstos para expandir a um CAGR de 5,4% até 2031, tornando-o a categoria de serviço de crescimento mais rápido nas perspectivas do mercado de serviços de gestão de resíduos plásticos da Alemanha. Dentro deste segmento, a reciclagem e a recuperação de recursos estão atraindo mais investimento estratégico do que o aterro ou a incineração padrão porque oferecem melhor captura de valor de plásticos mistos ou difíceis. Interzero e OMV estão desenvolvendo uma instalação de triagem de matéria-prima para reciclagem química com capacidade de até 260.000 toneladas por ano, o que mostra como os contratos de tratamento de alto valor estão assumindo um papel maior no mercado de serviços de gestão de resíduos plásticos da Alemanha. O aterro tem pouco espaço restante como caminho de crescimento significativo, pois a taxa de aterro de resíduos plásticos da Alemanha foi de apenas 0,6% em 2024. Os serviços de consultoria, auditoria e treinamento também estão se expandindo, pois a conformidade com o PPWR exigirá mais verificações de design para reciclabilidade e documentação.

Análise Geográfica

A Alemanha recuperou 5,5 milhões de toneladas de resíduos de embalagens em 2024, alcançando uma taxa de recuperação global de 90%, confirmando a escala e a maturidade da plataforma nacional que sustenta o mercado de serviços de gestão de resíduos plásticos da Alemanha. Essa maturidade significa que o crescimento está menos vinculado a espaços geográficos básicos inexplorados e mais a como a infraestrutura regional se adapta a regras mais rigorosas e melhores requisitos de produção. A Renânia do Norte-Vestfália continua sendo um dos principais centros operacionais porque o cinturão industrial do Ruhr combina densos volumes de resíduos comerciais com grandes presença de operadores. A Baviera também é central porque sua base automotiva e de manufatura gera fluxos constantes de plásticos industriais e demanda futura por reciclados certificados. A Saxônia-Anhalt está ganhando importância como localização para projetos avançados de reciclagem e capacidade de processamento de matéria-prima vinculada a tratamento de maior valor.

Em 2025, 83,2% das embalagens plásticas triadas foram recuperadas domesticamente e 16,5% foram processadas em outros estados-membros da UE, mantendo a maior parte da participação do mercado de serviços de gestão de resíduos plásticos da Alemanha dentro das fronteiras nacionais, enquanto ainda depende de capacidade de equilíbrio transfronteiriça. Os estados do leste alemão atraem projetos de reciclagem porque os menores custos de terreno e os locais industriais disponíveis os tornam adequados para investimentos em processamento. Esses mesmos estados frequentemente têm geração local de resíduos comerciais mais fraca porque a densidade econômica é menor do que nas regiões industriais ocidentais. A partir de maio de 2026, o Sistema Europeu Digital de Resíduos exige declarações eletrônicas e rastreamento para fluxos de resíduos transfronteiriços, e isso está aumentando o valor do suporte de conformidade digital para operadores que movem frações triadas além das fronteiras. O efeito é especialmente relevante para prestadores de serviços que precisam documentar movimentos de materiais entre ativos de triagem domésticos e parceiros externos de recuperação na UE.

A reconstrução da planta de embalagens leves de Bremen restaurou 120.000 toneladas por ano de capacidade de triagem regional. Mostrou que a estratégia de localização agora está centrada em melhorar a qualidade e a resiliência da produção, em vez de simplesmente ampliar a cobertura de coleta. A TOMRA está expandindo uma planta de matéria-prima alemã projetada para processar 80.000 toneladas de plásticos mistos anualmente a partir de resíduos não separados, o que adiciona outra camada de capacidade de triagem regional. Esses desenvolvimentos mostram que a geografia no mercado de serviços de gestão de resíduos plásticos da Alemanha é menos sobre demanda nacional inexplorada e mais sobre onde o processamento de maior pureza pode ser construído de forma mais eficiente. A densa participação dos consumidores, os fortes clusters industriais e as obrigações de conformidade vinculadas à UE mantêm a Alemanha como o terreno de teste mais claro para modelos avançados de serviços de resíduos plásticos na Europa.

Cenário Competitivo

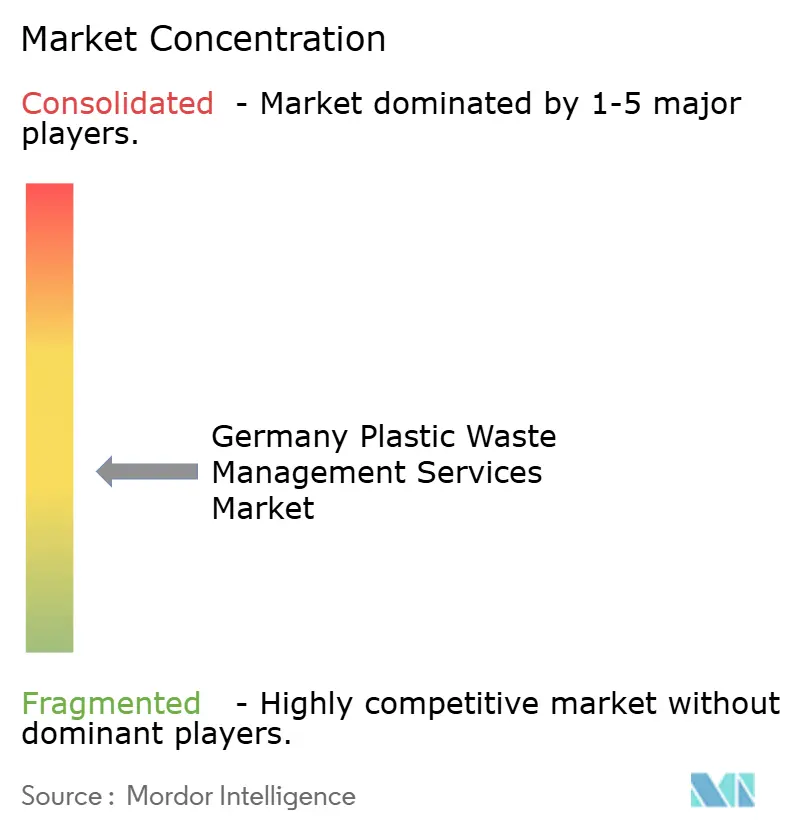

O mercado de serviços de gestão de resíduos plásticos da Alemanha permanece moderadamente concentrado no topo, com Remondis, PreZero, ALBA Group e Interzero ancorando posições importantes em sistemas duais, infraestrutura de triagem e vendas de reciclados a jusante. A força competitiva não é mais definida apenas pela escala de coleta, pois a qualidade certificada da produção e os relatórios prontos para auditoria estão se tornando igualmente importantes. Remondis e Jokey Group destacaram essa mudança quando lançaram um piloto de circuito fechado de embalagens de PP para alimentos na região do Ruhr e apresentaram uma solicitação conjunta de "Nova Tecnologia" às autoridades da UE e nacionais. Esse movimento visava posicionar as empresas antecipadamente para a futura demanda de reciclado de PP para contato com alimentos sob regras de embalagens mais rigorosas. O mercado de serviços de gestão de resíduos plásticos da Alemanha está, portanto, recompensando empresas que podem combinar operações de plantas, certificação e conformidade regulatória em uma única oferta.

A PreZero está avançando ainda mais em contratos circulares de valor agregado por meio de sua parceria de 2026 com o Grupo BMW, que vincula a gestão de resíduos a soluções de materiais reciclados orientadas por dados para componentes automotivos. Interzero e OMV também estão avançando a jusante por meio de uma instalação de triagem para matéria-prima de reciclagem química com capacidade planejada de até 260.000 toneladas por ano. A subsidiária da REMONDIS, RE Plano, implementou a triagem baseada em inteligência artificial da STEINERT em Bochum em 2026 para melhorar a qualidade do reciclado de PE e PP em circuito fechado, demonstrando como o desempenho de triagem digital está se tornando parte do posicionamento competitivo. Esses movimentos mostram que a concorrência está se deslocando do alcance de transporte isolado para a pureza do polímero, rastreabilidade e adequação ao uso final. As empresas que garantirem matéria-prima mais limpa, sistemas de relatórios mais robustos e melhores relacionamentos de escoamento a jusante terão uma vantagem mais clara à medida que a pressão de conformidade aumentar.

O espaço em branco mais claro permanece nos fluxos comerciais e industriais, onde a penetração formal de coleta ainda fica atrás dos sistemas domiciliares. Os serviços de suporte à reciclagem química e o trabalho de consultoria de conformidade também oferecem espaço para especialistas mais novos, especialmente onde a reciclagem mecânica no consegue lidar com entradas de plástico multicamadas ou mistos. Provedores de tecnologia como a TOMRA estão se tornando concorrentes indiretos porque ativos avançados de triagem podem moldar quem controla a qualidade da matéria-prima e os relacionamentos comerciais. Mesmo com um grupo de líderes visível, operadores municipais, organizações de responsabilidade do produtor e recicladores regionais mantêm o mercado de serviços de gestão de resíduos plásticos da Alemanha longe de atingir uma concentração muito alta.

Líderes do Setor de Serviços de Gestão de Resíduos Plásticos da Alemanha

-

Remondis SE & Co. KG

-

ALBA Group

-

Veolia Environnement S.A.

-

PreZero International

-

Interzero

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A PreZero formalizou sua parceria de material circular com o Grupo BMW para desenvolver soluções de materiais reciclados escaláveis e orientadas por dados para componentes automotivos, alinhadas com as metas futuras de conteúdo reciclado do ELVR.

- Fevereiro de 2026: A STADLER concluiu a reconstrução da planta de embalagens leves de Bremen da Sortierkontor Nord (SKN), restaurando 120.000 toneladas por ano de capacidade e atualizando a proteção contra incêndio e as capacidades automatizadas de extração de baterias.

- Fevereiro de 2026: A EEW Energy from Waste garantiu um contrato de longo prazo de fornecimento de aquecimento urbano com a Stadtwerke Pirmasens a partir de sua instalação de conversão de resíduos em energia do Saar, formalizando um acordo plurianual anteriormente renovado anualmente.

- Junho de 2026: Remondis e Jokey Group lançaram um piloto de circuito fechado de embalagens de PP para alimentos na região do Ruhr. Eles apresentaram uma solicitação conjunta de "Nova Tecnologia" à Comissão da UE e às autoridades nacionais para reconhecimento do reciclado de PP para contato com alimentos sob as diretrizes da EFSA.

Escopo do Relatório do Mercado de Serviços de Gestão de Resíduos Plásticos da Alemanha

O Relatório do Mercado de Serviços de Gestão de Resíduos Plásticos da Alemanha é Segmentado por Fonte (Residencial, Comercial, Industrial e Outros), por Prestador de Serviços (Público/Municipal, Empresas Privadas de Gestão de Resíduos e Outros) e por Tipo de Serviço (Coleta, Transporte, Triagem & Segregação, Descarte/Tratamento e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Residencial |

| Comercial (varejo, escritório, etc.) |

| Industrial |

| Outros (institucional, agrícola, etc.) |

| Público/Municipal |

| Empresas Privadas de Gestão de Resíduos |

| Outros - Organizações de Responsabilidade do Produtor (ORPs), etc. |

| Coleta, Transporte, Triagem e Segregação | |

| Descarte / Tratamento | Aterro Sanitário |

| Reciclagem e Recuperação de Recursos | |

| Incineração e Conversão de Resíduos em Energia | |

| Outros (Tratamento Químico, etc.) | |

| Outros (Consultoria, Auditoria e Treinamento, etc.) |

| Por Fonte | Residencial | |

| Comercial (varejo, escritório, etc.) | ||

| Industrial | ||

| Outros (institucional, agrícola, etc.) | ||

| Por Prestador de Serviços | Público/Municipal | |

| Empresas Privadas de Gestão de Resíduos | ||

| Outros - Organizações de Responsabilidade do Produtor (ORPs), etc. | ||

| Por Tipo de Serviço | Coleta, Transporte, Triagem e Segregação | |

| Descarte / Tratamento | Aterro Sanitário | |

| Reciclagem e Recuperação de Recursos | ||

| Incineração e Conversão de Resíduos em Energia | ||

| Outros (Tratamento Químico, etc.) | ||

| Outros (Consultoria, Auditoria e Treinamento, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado dos serviços de gestão de resíduos plásticos da Alemanha até 2031?

O mercado de serviços de gestão de resíduos plásticos da Alemanha está projetado para atingir 2,41 bilhões de USD até 2031, ante 2,01 bilhões de USD em 2026, a um CAGR de 3,7% no período 2026-2031.

O que está impulsionando a demanda por serviços de resíduos plásticos na Alemanha?

A demanda está sendo sustentada por mandatos de coleta seletiva, cotas mais rigorosas de reciclagem de embalagens, conformidade com o PPWR e crescentes necessidades de conteúdo reciclado nas cadeias de suprimentos de embalagens e automotivas.

Qual segmento por fonte está crescendo mais rapidamente?

Os resíduos comerciais estão previstos para crescer a um CAGR de 4,1% até 2031, à medida que geradores menores migram para sistemas formais de conformidade e fluxos comerciais mistos inexplorados são direcionados para coleta.

Por que os operadores municipais ainda lideram a prestação de serviços?

Os operadores municipais permanecem centrais porque controlam grande parte da base de coleta domiciliar e se beneficiam de longos ciclos de contratos vinculados à responsabilidade pública local pelos serviços de resíduos.

Qual categoria de serviço apresenta a perspectiva de crescimento mais rápido?

Descarte e tratamento estão projetados para crescer a um CAGR de 5,4% até 2031, pois a reciclagem de maior valor e a recuperação de recursos atraem mais investimentos do que o aterro ou a incineração padrão.

Como a concorrência está mudando entre os principais operadores?

A concorrência está se deslocando para a qualidade certificada do reciclado, rastreabilidade digital e parcerias de materiais a jusante, como demonstrado pelos movimentos da Remondis, Interzero e PreZero em contratos circulares vinculados a grau alimentício, reciclagem química e setor automotivo.

Página atualizada pela última vez em: