Tamanho e Participação do Mercado de HVAC da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

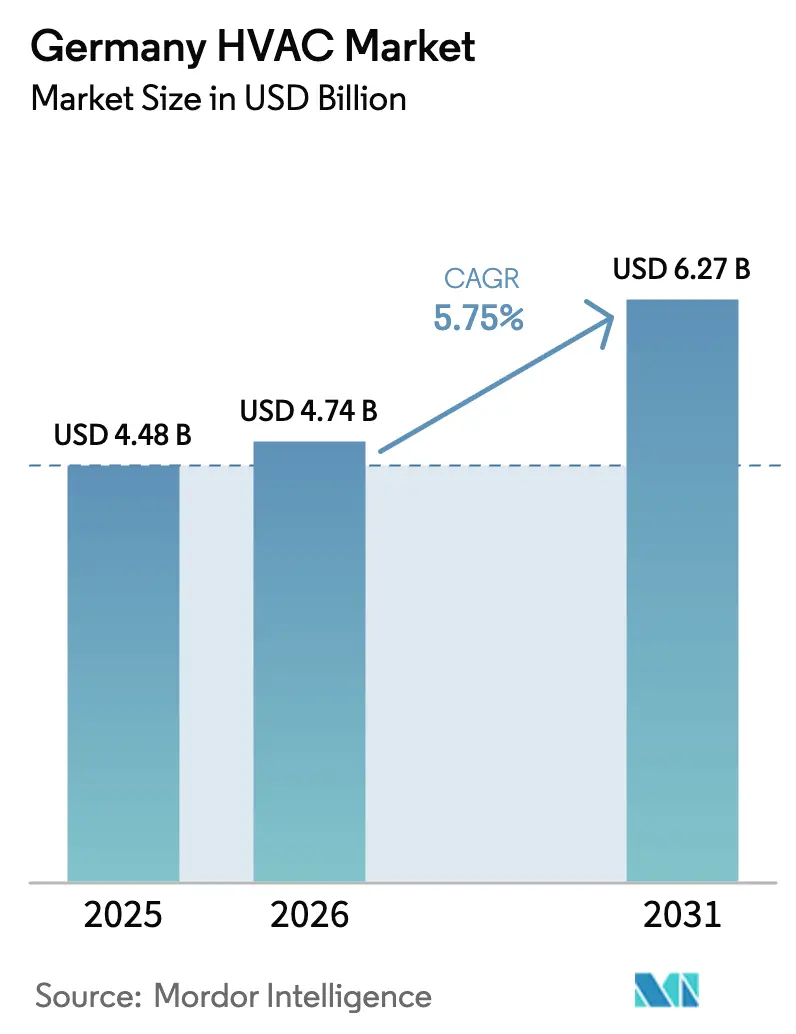

| Tamanho do mercado no ano base (2025) | 4.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de HVAC da Alemanha pela Mordor Intelligence

O tamanho do mercado de HVAC da Alemanha foi avaliado em USD 4,48 mil milhões em 2025 e estima-se que cresça de USD 4,74 mil milhões em 2026 para atingir USD 6,27 mil milhões até 2031, a um CAGR de 5,75% durante o período de previsão (2026-2031). As vendas de equipamentos continuam a ancorar a criação de valor, mas a procura está a inclinar-se para ofertas de serviços integrados que otimizam o desempenho do sistema ao longo de todo o ciclo de vida. A adoção de bombas de calor acelerou após a Lei de Energia para Edifícios ter exigido 65% de energia renovável em novos sistemas de aquecimento, elevando a participação renovável das instalações para 69,4% em 2024. Os ganhos de receita de serviços superam a expansão de hardware, à medida que os instaladores abordam tarefas complexas de comissionamento e necessidades de gestão remota de energia. As oportunidades regionais variam: a Baviera e Bade-Vurtemberga capturam a maior fatia do mercado de HVAC da Alemanha, enquanto o Leste regista o crescimento mais rápido devido a programas de retrofit apoiados por fundos. Os clientes comerciais ampliam o impulso de curto prazo ao substituir chillers e caldeiras obsoletos para cumprir os prazos de neutralidade carbónica corporativa e as próximas regras de relatórios da UE.

Principais Conclusões do Relatório

- Por componente, os equipamentos de HVAC controlaram 71,75% da participação de mercado de HVAC da Alemanha em 2025, enquanto os serviços de HVAC prevê-se que registem o CAGR mais elevado de 7,02% até 2031.

- Por utilizador final, os edifícios residenciais detinham 61,15% da receita de 2025, enquanto o segmento comercial está projetado para expandir a um CAGR de 6,26% até 2031.

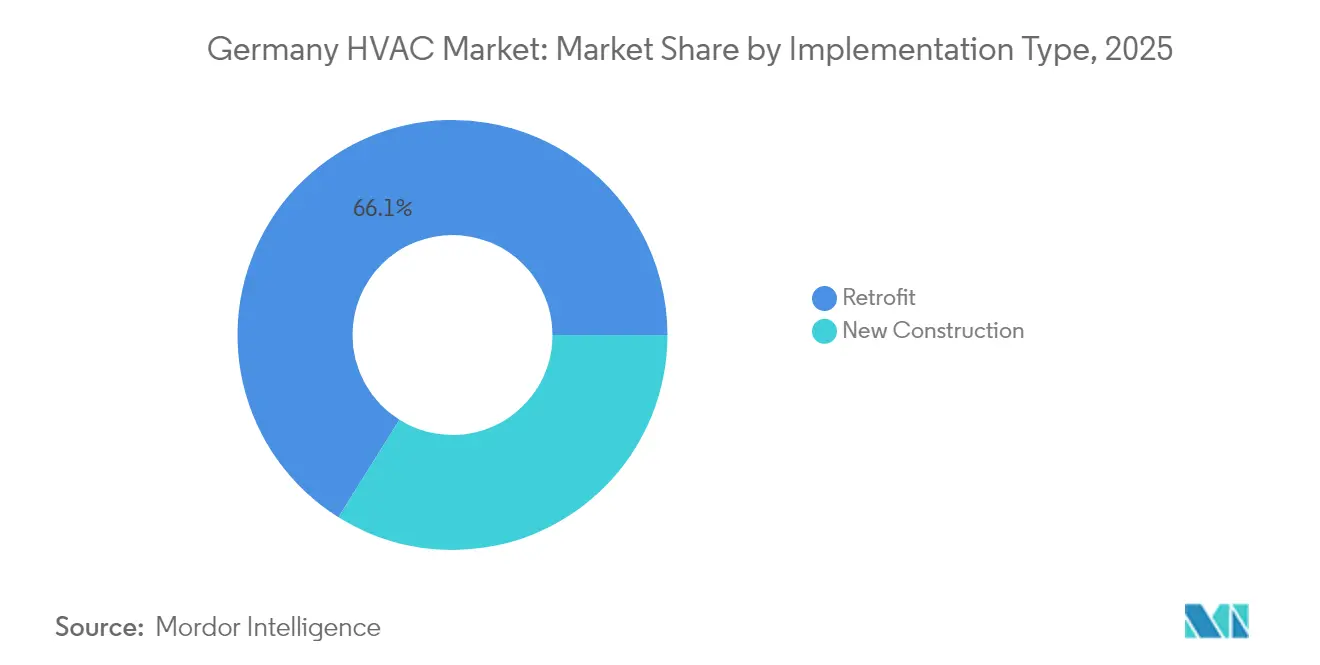

- Por tipo de implementação, os projetos de retrofit representaram 66,10% do tamanho do mercado de HVAC da Alemanha em 2025, embora a nova construção esteja definida para crescer a um CAGR mais rápido de 7,08%.

- Por região, o Sul liderou com 24,40% de participação na receita em 2025; o Leste está preparado para um CAGR de 6,05%, o ritmo regional mais elevado ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de HVAC da Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de construção e retrofit | +1.2% | Baviera, Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| Impulso de eletrificação pela Lei de Energia para Edifícios | +2.1% | Nacional, antecipado em Bade-Vurtemberga e Baviera | Curto prazo (≤2 anos) |

| Adoção de bombas de calor em novos imóveis residenciais | +1.8% | Regiões Sul e Oeste | Curto prazo (≤2 anos) |

| HVAC inteligente e retrofits de automação de edifícios | +0.9% | Berlim, Munique, Hamburgo | Médio prazo (2-4 anos) |

| Procura de arrefecimento resiliente ao clima | +0.7% | Grandes áreas urbanas | Longo prazo (≥4 anos) |

| Compromissos corporativos de neutralidade carbónica | +1.1% | Corredores industriais e centros metropolitanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Eletrificação pela Lei de Energia para Edifícios

A Lei de Energia para Edificações entrou em vigor em 2024, obrigando cada novo sistema de aquecimento a obter pelo menos 65% de sua energia a partir de fontes renováveis.[1]Ministério Federal de Assuntos Econômicos e Ação Climática, "Lei de Energia para Edificações," bmwk.de A aplicação da lei desencadeou uma rápida transição em direção às bombas de calor na Alemanha, que impulsionaram quase sete em cada dez novos projetos residenciais em 2024. A norma também criou um pipeline previsível de retrofits, pois os sistemas a combustíveis fósseis podem operar até o fim de sua vida econômica útil, mas devem ser substituídos por alternativas conformes até 2045. Mais de 10.000 municípios estão elaborando planos locais de aquecimento que favorecem bombas de calor em rede e redes de aquecimento urbano de baixa temperatura. Em conjunto, essas medidas garantem uma demanda sustentada em todo o mercado de HVAC da Alemanha.

Adoção de Bombas de Calor no Segmento Residencial de Nova Construção

A penetração das bombas de calor disparou após 2024, com o custo total do sistema a cair 12% em termos homólogos, enquanto os preços do gás se mantiveram elevados.[2]Escritório Federal de Estatística, "Adoção recorde de bombas de calor em 2024", destatis.de As unidades de fonte de ar representam 78% das novas instalações devido ao seu menor investimento inicial e à facilidade de instalação, enquanto os modelos de fonte geotérmica servem projetos sensíveis ao ruído ou com restrições de espaço. A transição impulsiona o crescimento paralelo em armazenamento térmico, termostatos inteligentes e melhorias de envolvente que maximizam a eficiência das bombas de calor. Os empreiteiros aprofundam a especialização no manuseamento de fluidos refrigerantes, comissionamento e controlos digitais, reforçando a orientação para serviços do mercado de HVAC da Alemanha.

Retrofits de HVAC Inteligente e Automação de Edifícios

A partir de 2025, os grandes edifícios não residenciais devem integrar controlos de HVAC automatizados quando a capacidade combinada de aquecimento ou arrefecimento do sistema exceder 290 kW.[3]Agência Alemã de Energia, "Planejamento Municipal de Aquecimento", dena.de Esta regra está a levar os proprietários a incorporar sensores, análise de dados e plataformas de otimização remota. Os quadros de obrigações de emissão de instrumentos financeiros verdes e os rótulos de taxonomia da UE reduzem os custos de financiamento para investimentos em retrofits inteligentes elegíveis em até 25%, alargando os pipelines de projetos nas principais cidades alemãs. As camadas de software interoperáveis ligam os controlos dos edifícios com os esquemas de energia de distrito, permitindo serviços de resposta à procura e equilíbrio da rede que geram poupanças incrementais.

Compromissos Corporativos de Neutralidade Carbónica a Impulsionar as Modernizações Comerciais

Sessenta e sete por cento das empresas cotadas no DAX comprometeram-se com operações de neutralidade carbónica até 2035, no máximo. O consumo de energia dos edifícios representa aproximadamente um terço da sua pegada de carbono, pelo que os grandes ocupantes estão a substituir chillers, caldeiras e sistemas de controlo obsoletos anos antes dos prazos regulatórios. As soluções de fluxo de refrigerante variável dominam estes retrofits devido à escalabilidade modular e às características de recuperação de energia que reduzem o consumo até 30% em condições de carga parcial.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo inicial elevado de sistemas eficientes | -0.8% | Municípios rurais | Curto prazo (≤2 anos) |

| Escassez de instaladores qualificados | -1.1% | Alemanha Oriental e municípios rurais | Médio prazo (2-4 anos) |

| Incerteza política sobre subsídios | -0.6% | Nacional | Curto prazo (≤2 anos) |

| Volatilidade da cadeia de abastecimento de componentes-chave | -0.9% | Todas as regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Instaladores Qualificados

Cerca de 60.000 postos de trabalho de HVAC estavam vagos em 2024, e as inscrições em programas de aprendizagem caíram 23% em cinco anos. As bombas de calor exigem competências adicionais em instalação elétrica, gestão de fluidos refrigerantes e comissionamento digital, criando estrangulamentos em projetos residenciais e pequenos projetos comerciais. Os distritos rurais sentem a pressão de forma mais aguda, pois os centros de formação concentram-se nas áreas urbanas. Para colmatar a lacuna, fabricantes como a Daikin abriram grandes centros de formação e lançaram academias móveis que se deslocam a regiões mal servidas.

Volatilidade da Cadeia de Abastecimento de Componentes-Chave

Os prazos de entrega de compressores ultrapassaram as 16 semanas em 2024, duplicando face aos valores anteriores à pandemia, enquanto a escassez de semicondutores aumentou o risco de entrega de placas de controlo eletrónico. Os fabricantes de bombas de calor mantêm atualmente apenas quatro a seis semanas de stock de reserva, deixando os projetos vulneráveis a atrasos no transporte. As flutuações nos preços do cobre e do aço acrescentam uma incerteza de custos de dois dígitos. Os instaladores respondem renegociando contratos para incluir cláusulas de revisão de preços ou adotando estratégias de abastecimento multivendedor, mas a pressão sobre as margens persiste e modera o crescimento em todo o mercado de HVAC da Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Equipamentos Permanecem a Base Enquanto os Serviços Aceleram

O tamanho do mercado de HVAC da Alemanha para equipamentos situou-se em USD 3,21 mil milhões em 2025, equivalente a 71,75% da receita total. Apenas as bombas de calor adicionaram mais de 34% de crescimento anual em unidades, à medida que os consumidores perseguem a conformidade e as poupanças a longo prazo. As caldeiras caíram 28%, pois as opções a gás enfrentam um futuro incerto ao abrigo da Lei de Energia para Edifícios. Os sistemas de fluxo de refrigerante variável ganharam maior participação em escritórios e centros comerciais devido ao controlo de temperatura específico por zona.

A receita de serviços registou a trajetória mais elevada, com um CAGR previsto de 7,02%. O comissionamento complexo, a monitorização remota e a manutenção preditiva impulsionam gastos que frequentemente excedem o custo do equipamento original ao longo do ciclo de vida. Os projetos de gestão de energia em edifícios comerciais têm uma média de EUR 45.000 a 65.000 (USD 48.000 a 69.000), aproximadamente o triplo de um contrato padrão de manutenção preventiva. À medida que a densidade de bombas de calor aumenta, os testes especializados de deteção de fugas e as verificações de conformidade com gases fluorados tornam-se fluxos de receita recorrentes, aprofundando ainda mais a dimensão de serviços do mercado de HVAC da Alemanha.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Utilizador Final: Peso Residencial Encontra Impulso Comercial

O segmento residencial reivindicou 61,15% da participação de mercado de HVAC da Alemanha em 2025, em grande parte porque 19,3 milhões de habitações unifamiliares ainda operam com caldeiras de combustíveis fósseis que precisam de ser substituídas antes de 2045. A integração de bombas de calor em novos alojamentos já supera os sistemas a gás em mais de dois para um, tornando os construtores em principais impulsionadores de volume. A adoção de retrofit permanece cautelosa, pois os proprietários devem primeiro atualizar as envolventes ou a fiação elétrica para suportar as cargas das bombas, embora os programas de subsídios aliviem parte do encargo inicial.

As instalações comerciais deverão proporcionar uma expansão mais rápida a um CAGR de 6,26%. As regras de divulgação ESG pressionam as empresas a reduzir as emissões de âmbito um provenientes das operações dos edifícios. Complexos de escritórios, centros comerciais e estabelecimentos de hotelaria adotam sistemas de fluxo de refrigerante variável e controlos centralizados que satisfazem tanto os requisitos de reporte como os de conforto dos ocupantes. As instalações industriais focam-se na recuperação de calor de processo e na integração com redes de aquecimento de distrito. As instalações públicas aproveitam as dotações específicas para escolas e hospitais, criando pipelines de encomendas estáveis para empreiteiros em todo o setor de HVAC da Alemanha.

Por Tipo de Implementação: Retrofit Domina, Nova Construção Cresce

A atividade de retrofit constituiu 66,10% do tamanho do mercado de HVAC da Alemanha em 2025, refletindo o facto de três quartos das habitações alemãs serem anteriores aos códigos de eficiência de 1990. Os retrofits residenciais típicos de bombas de calor custam EUR 18.000 a 28.000 (USD 19.000 a 30.000), em parte porque os instaladores precisam de redimensionar os radiadores ou aumentar a capacidade elétrica. Em contextos comerciais, as equipas de projeto utilizam auditorias energéticas e levantamentos termográficos para identificar poupanças antes de se comprometerem com investimentos de capital.

A nova construção apresenta o crescimento mais forte a um CAGR de 7,08%. Os construtores integram o design de HVAC precocemente através da Modelação de Informação de Construção (BIM), evitando o sobredimensionamento que afetou as instalações legadas. A influência da casa passiva está a alargar-se, levando a sistemas de ventilação com recuperação de calor quase total e envolventes ultra-estanques que mantêm as cargas mecânicas baixas. Estes edifícios frequentemente apresentam salas de equipamentos modulares que simplificam futuras substituições de equipamentos, reforçando o valor ao longo da vida para fabricantes e parceiros de serviço.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O Sul capturou a maior fatia de 24,40% do mercado de HVAC da Alemanha em 2025, graças à robustez económica, ao rendimento superior das famílias e aos subsídios de longa data ao nível dos estados que favorecem o aquecimento renovável. A rede de artesãos da Baviera é densa, pelo que os atrasos de instalação ali são mais curtos do que noutras regiões. O código de construção local de Bade-Vurtemberga antecipa os objetivos federais, acelerando ainda mais as encomendas. Os projetos comerciais financiados pelo setor público, como hospitais e universidades, também sustentam uma procura estável.

O Leste é a região de crescimento mais rápido, preparada para um CAGR de 6,05%, porque os canais de financiamento municipal direcionam os fundos de coesão da UE para a modernização de blocos de habitação multifamiliar datados erguidos antes da reunificação. A Saxónia e a Turíngia atraem fabricantes com custos de terreno mais baixos, gerando expansões de fábricas que criam oportunidades de aquecimento de processos. As parcerias de formação entre empresas de equipamentos e universidades técnicas começaram a abordar a escassez de instaladores em Dresden e Leipzig, reduzindo um estrangulamento fundamental.

O Oeste continua a registar uma atividade sólida baseada na densidade populacional e no peso industrial da Renânia do Norte-Vestfália, onde os setores com uso intensivo de energia se apressam a recuperar calor residual e a eletrificar o aquecimento de espaços. Entretanto, o Norte integra a energia eólica offshore nas operações de bombas de calor, aproveitando a eletricidade renovável barata para alimentar sistemas residenciais e comerciais. A Alemanha Central e Berlim aproveitam os projetos-piloto de edifícios inteligentes que exploram a orquestração da carga ao nível do distrito. Em todas as regiões, as flutuações da cadeia de abastecimento e a disponibilidade de técnicos definem o ritmo a que o mercado de HVAC da Alemanha pode explorar plenamente o seu potencial de aquecimento renovável.

Panorama Competitivo

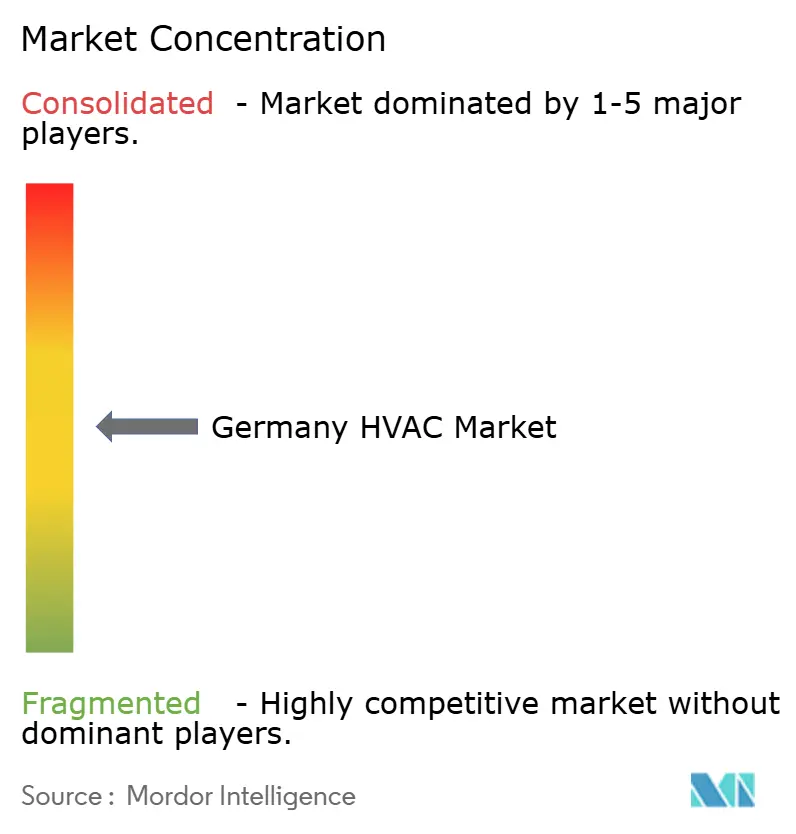

A concentração do mercado é moderada, com os campeões nacionais a competir com grupos globais. A Viessmann, a Vaillant e a Bosch Thermotechnik beneficiam de fortes laços com distribuidores e frotas de serviço, ancorando uma participação combinada suficientemente grande para influenciar os preços dos canais. Jogadores internacionais como a Daikin, a Mitsubishi Electric e a Johnson Controls expandem a produção local e a formação para compensar a vantagem de campo dos incumbentes. A amplitude do produto, o apoio à conformidade e as camadas de serviços digitais são agora mais importantes do que o custo do equipamento isolado.

As estratégias de crescimento pivotam para expansões de fábricas, aquisições e alianças com desenvolvedores de software. A Viessmann Climate Solutions afetou EUR 200 milhões para expandir a produção de bombas de calor em Allendorf e acrescentar 800 empregos em 2025. A Vaillant adquiriu a divisão de controlos comerciais da Stiebel Eltron para acelerar o crescimento do HVAC inteligente. A Bosch lançou uma plataforma de IoT que liga bombas de calor a painéis fotovoltaicos de cobertura e armazenamento, dando aos proprietários uma única interface móvel. Em parceria com as concessionárias de serviços públicos, a Johnson Controls irá implementar 10.000 unidades de bomba de calor ligadas à rede que atuam como carga flexível durante os períodos de elevada geração renovável.

Oportunidades de espaço em branco persistem na cobertura rural, no arrefecimento de centros de dados e na eletrificação de processos industriais. Os disruptores emergentes experimentam o comércio eletrónico direto ao consumidor e modelos de subscrição que combinam equipamento, instalação e manutenção preditiva. Os incumbentes maiores contrariam incorporando acordos de serviço de longo prazo nas vendas de produtos. A regulação favorece as empresas que podem fornecer fluidos refrigerantes conformes com os gases fluorados e avaliações transparentes do ciclo de vida, filtrando os importadores de nível inferior e impulsionando as vantagens de capital de marca em todo o mercado de HVAC da Alemanha.

Líderes do Setor de HVAC da Alemanha

-

Carrier Corporation

-

Robert Bosch GmbH

-

Midea Group Co. Ltd

-

Johnson Controls International PLC

-

Daikin Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Viessmann Climate Solutions SE comprometeu EUR 200 milhões (USD 213 milhões) para ampliar a produção de bombas de calor em Allendorf, acrescentando 800 empregos.

- Dezembro de 2024: A Bosch Thermotechnik apresentou o IDS Connect, uma plataforma que unifica bombas de calor, arrays solares e armazenamento num único ecossistema de casa inteligente.

- Novembro de 2024: A Daikin abriu um centro de formação europeu de EUR 150 milhões (USD 160 milhões) em Düsseldorf para certificar instaladores para bombas de calor de próxima geração.

- Outubro de 2024: A Vaillant adquiriu a unidade de automação de edifícios comerciais da Stiebel Eltron por EUR 85 milhões (USD 91 milhões), reforçando o seu portefólio de HVAC inteligente.

Âmbito do Relatório do Mercado de HVAC da Alemanha

Os sistemas de HVAC, abreviatura de aquecimento, ventilação e ar condicionado, são concebidos para regular a temperatura e a humidade, garantindo condições ambientais confortáveis e fornecendo ar limpo nos edifícios. Compreendem vários componentes, incluindo caldeiras, fornos, refrigeradores, humidificadores e bombas de calor.

O estudo acompanha a receita acumulada através da venda de produtos de HVAC nos setores residencial, comercial e industrial por vários intervenientes na Alemanha. O estudo também acompanha os principais parâmetros de mercado, os fatores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto global dos efeitos posteriores da COVID-19 e de outros fatores macroeconómicos no mercado. O âmbito do relatório abrange a dimensão do mercado e as previsões para os vários segmentos de mercado.

O Relatório do Mercado de HVAC da Alemanha é Segmentado por Componente (Equipamentos de HVAC, Serviços de HVAC), Setor de Utilizador Final (Residencial, Comercial, Industrial, Público e Institucional), Tipo de Implementação (Nova Construção, Retrofit), e Geografia (Norte, Sul, Leste, Oeste, Centro). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de HVAC | Equipamentos de Aquecimento | Bombas de Calor |

| Caldeiras | ||

| Radiadores | ||

| Equipamentos de Arrefecimento | Ar Condicionado | |

| Chillers | ||

| Sistemas de Fluxo de Refrigerante Variável | ||

| Equipamentos de Ventilação | Unidades de Tratamento de Ar | |

| Ventiladores de Recuperação de Energia | ||

| Serviços de HVAC | Instalação | |

| Manutenção e Reparação | ||

| Gestão de Energia e Automação de Edifícios | ||

| Residencial |

| Comercial |

| Industrial |

| Público e Institucional |

| Nova Construção |

| Retrofit |

| Norte |

| Sul |

| Leste |

| Oeste |

| Centro |

| Por Componente | Equipamentos de HVAC | Equipamentos de Aquecimento | Bombas de Calor |

| Caldeiras | |||

| Radiadores | |||

| Equipamentos de Arrefecimento | Ar Condicionado | ||

| Chillers | |||

| Sistemas de Fluxo de Refrigerante Variável | |||

| Equipamentos de Ventilação | Unidades de Tratamento de Ar | ||

| Ventiladores de Recuperação de Energia | |||

| Serviços de HVAC | Instalação | ||

| Manutenção e Reparação | |||

| Gestão de Energia e Automação de Edifícios | |||

| Por Setor de Utilizador Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Público e Institucional | |||

| Por Tipo de Implementação | Nova Construção | ||

| Retrofit | |||

| Por Região | Norte | ||

| Sul | |||

| Leste | |||

| Oeste | |||

| Centro | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de HVAC da Alemanha em 2026?

O tamanho do mercado de HVAC da Alemanha atingiu USD 4,74 mil milhões em 2026 e está previsto atingir USD 6,27 mil milhões até 2031.

O que está a impulsionar a adoção de bombas de calor na Alemanha?

Uma lei de 2024 que exige 65% de energia renovável em novos sistemas de aquecimento e o aumento dos preços do gás estão a impulsionar a rápida penetração das bombas de calor.

Qual é a região de crescimento mais rápido no setor de HVAC da Alemanha?

Prevê-se que o Leste se expanda a um CAGR de 6,05% porque os fundos da UE apoiam retrofits em grande escala de parques edificados envelhecidos.

Por que razão os serviços de HVAC estão a superar o crescimento dos equipamentos?

O comissionamento complexo, os retrofits de controlos inteligentes e a otimização contínua geram agora receita recorrente que frequentemente supera o custo inicial do hardware.

O que limita o crescimento do mercado de HVAC da Alemanha?

Os principais obstáculos incluem a escassez de instaladores qualificados, o custo inicial mais elevado de sistemas eficientes e os atrasos na cadeia de abastecimento de compressores e eletrónica.

Página atualizada pela última vez em: