Tamanho e Participação do Mercado de Gestão de Conteúdo Empresarial (ECM) na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

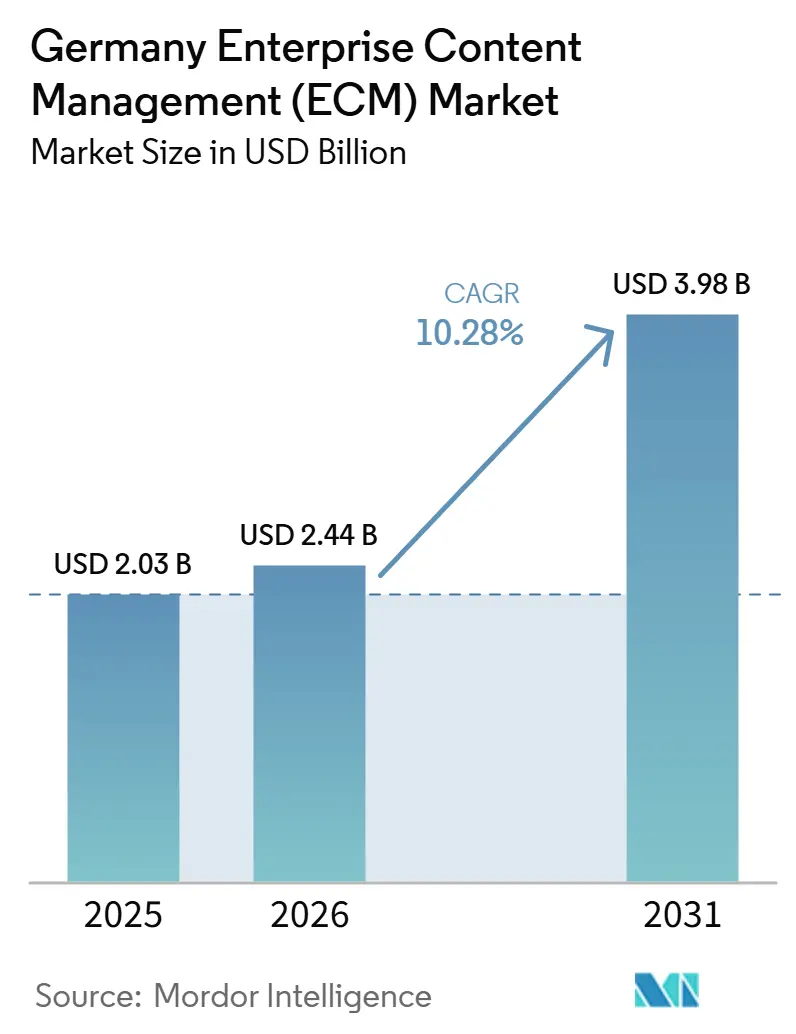

| Tamanho do mercado no ano base (2025) | 2.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.28% CAGR |

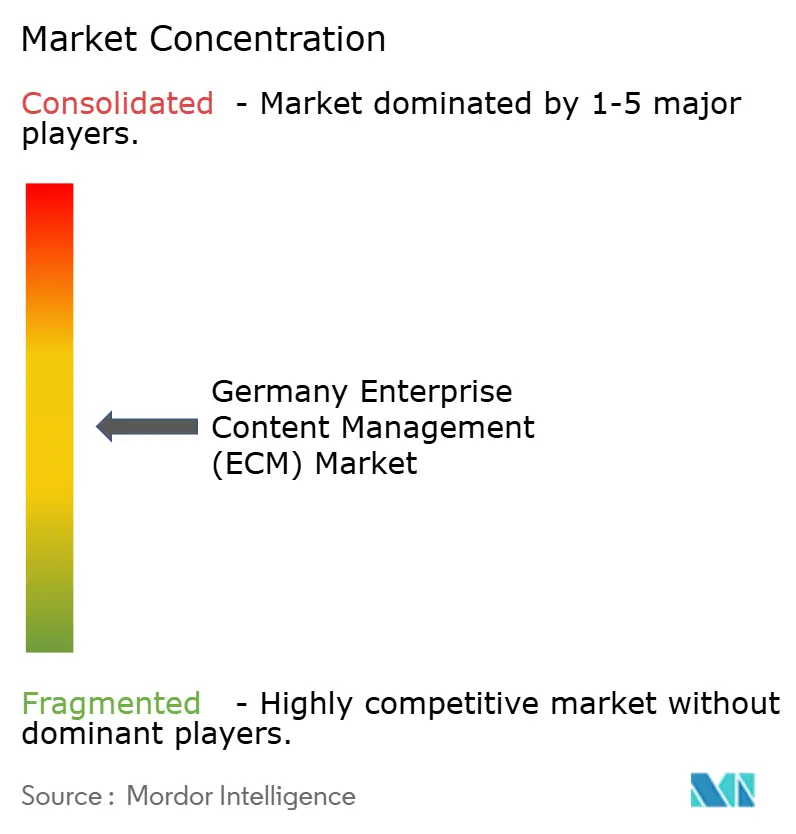

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Conteúdo Empresarial (ECM) na Alemanha por Mordor Intelligence

O tamanho do mercado de gestão de conteúdo empresarial (ECM) na Alemanha foi avaliado em 2,03 bilhões de USD em 2025, 2,44 bilhões de USD em 2026, e está projetado para atingir 3,98 bilhões de USD até 2031, a um CAGR de 10,28% de 2026 a 2031. A demanda está estreitamente ligada às necessidades de conformidade, pois as regras de retenção de registros fiscais, proteção de dados e faturamento estruturado tornaram o controle de documentos um requisito operacional. A modernização do SAP também está moldando as decisões de compra, à medida que as empresas buscam plataformas de conteúdo que se integrem de forma limpa aos ambientes S/4HANA e suportem fluxos de trabalho fora do núcleo do ERP. A IA está elevando as expectativas além do armazenamento, e os compradores agora buscam classificação mais rápida, pesquisa e roteamento de tarefas em grandes volumes de arquivos não estruturados. A adoção da nuvem permanece forte porque a entrega por assinatura e os serviços de fluxo de trabalho pré-construídos reduzem as barreiras de entrada, mas as preocupações com soberania ainda mantêm os modelos híbridos relevantes em ambientes regulados. A concorrência permanece equilibrada entre grupos globais de software e especialistas alemães, deixando espaço para fornecedores que combinam profundidade em conformidade, entrega local e integração certificada.

Principais Conclusões do Relatório

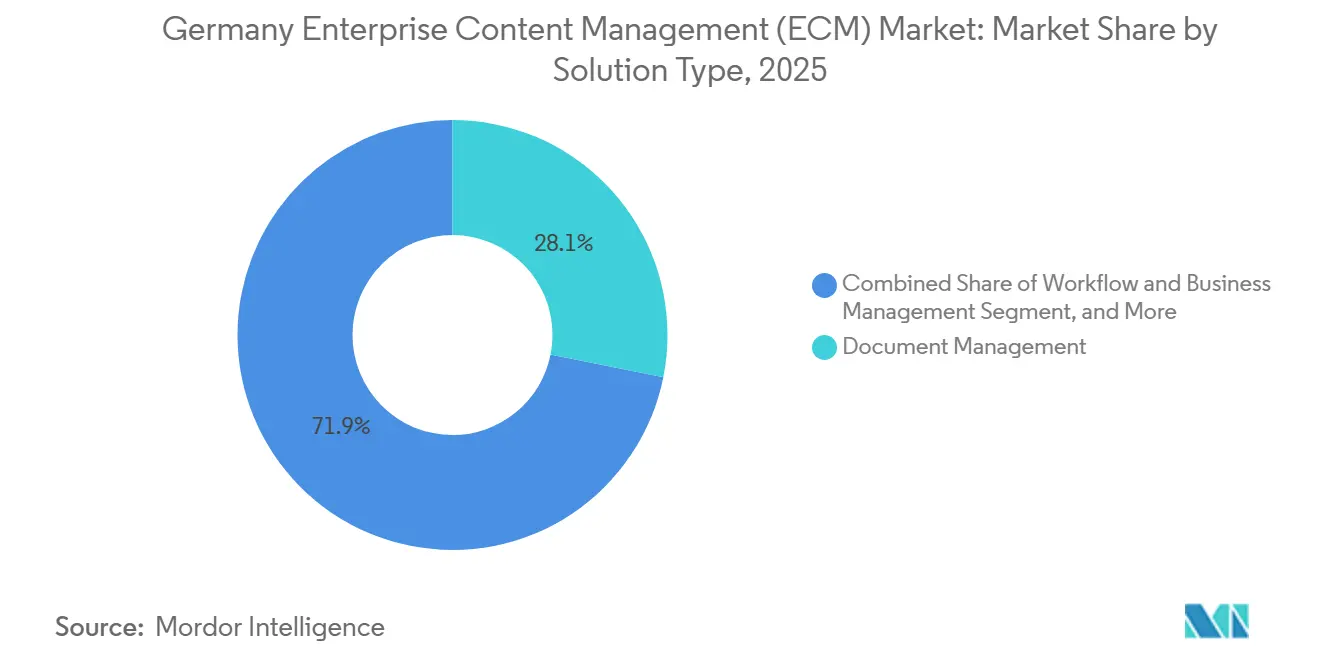

- Por tipo de solução, a gestão de documentos detinha 28,14% de participação no mercado de gestão de conteúdo empresarial (ECM) na Alemanha em 2025, enquanto o fluxo de trabalho e a gestão de processos de negócios estão projetados para expandir a um CAGR de 12,82% até 2031.

- Por modo de implantação, a nuvem detinha 73,41% de participação do mercado de gestão de conteúdo empresarial (ECM) na Alemanha em 2025 e está projetada para registrar o maior crescimento a um CAGR de 13,24% até 2031.

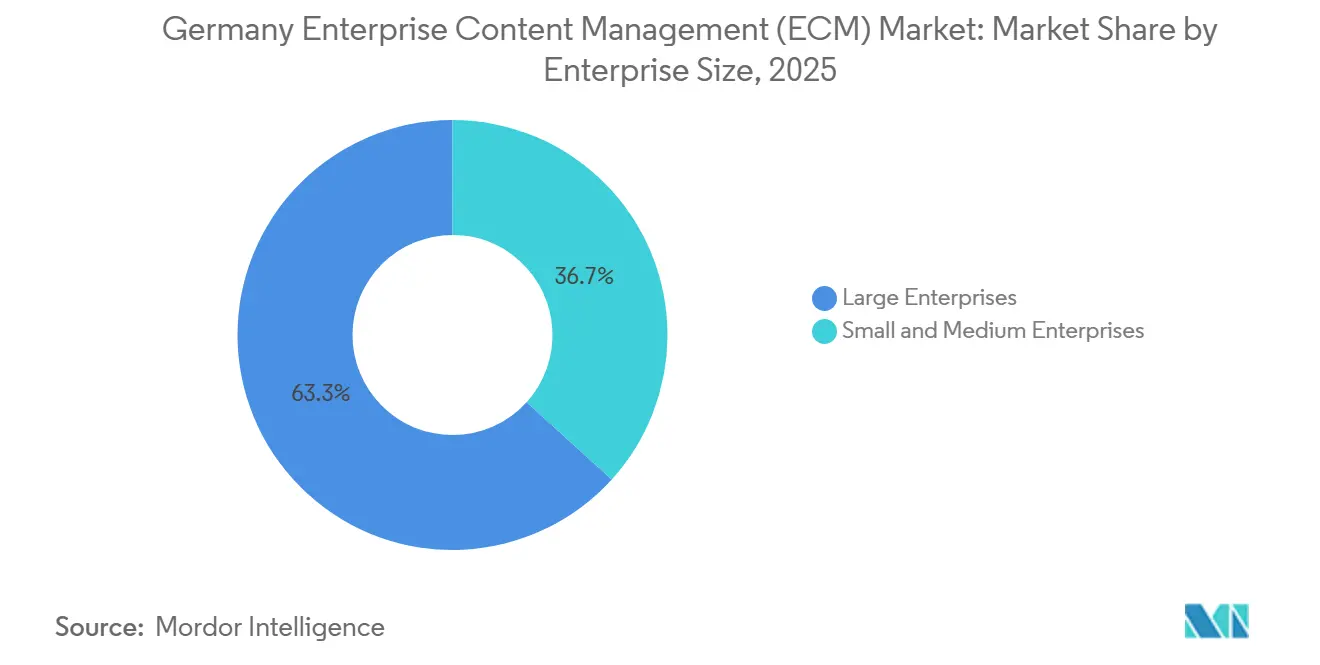

- Por porte empresarial, as grandes empresas responderam por 63,28% da receita em 2025, enquanto as PMEs estão projetadas para crescer a um CAGR de 12,49% até 2031.

- Por setor do usuário final, o BFSI detinha 24,53% de participação em 2025, enquanto a saúde está projetada para avançar a um CAGR de 12,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Conteúdo Empresarial (ECM) na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade Regulatória e Prontidão para Auditoria nas Empresas Alemãs | +2.8% | Nacional, concentrado em Frankfurt, Munique e Hamburgo | Curto prazo (≤ 2 anos) |

| Classificação e Pesquisa Habilitadas por IA para Conteúdo Não Estruturado | +2.2% | Nacional, com intensidade inicial em BFSI e polos industriais e de manufatura | Médio prazo (2-4 anos) |

| Migração Acelerada para a Nuvem a partir de Repositórios Locais Legados | +1.8% | Nacional, com maior tração nos clusters de PMEs da NRW e da Baviera | Médio prazo (2-4 anos) |

| Demanda por Integração de Conteúdo Centrada no SAP em Empresas Industriais | +1.5% | Nacional, concentrado na Baviera, Baden-Württemberg e NRW | Médio prazo (2-4 anos) |

| Forças de Trabalho Híbridas Aumentando a Necessidade de Colaboração de Conteúdo Segura | +1.0% | Nacional, liderado por clusters de TI e serviços profissionais | Curto prazo (≤ 2 anos) |

| Programas de Modernização de eFile e eAkte no Setor Público | +0.8% | Nacional, concentrado em Berlim, Hamburgo e Munique | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória e Prontidão para Auditoria nas Empresas Alemãs

A estrutura de conformidade da Alemanha confere ao mercado de gestão de conteúdo empresarial (ECM) na Alemanha uma base de demanda sólida. A Wachstumschancengesetz exigiu que todas as empresas registradas para IVA recebessem faturas em formatos digitais estruturados a partir de 1º de janeiro de 2025.[1]Ministério Federal das Finanças, "Wachstumschancengesetz," Bundesministerium der Finanzen, bundesfinanzministerium.de A implementação também se estende à emissão de faturas a partir de 2027 para empresas com faturamento anual acima de 800.000 EUR (866.000 USD), e a partir de 2028 para as demais empresas. Essas regras são importantes porque o armazenamento de documentos agora precisa suportar rastreabilidade, retenção e recuperação confiável durante auditorias. Essa mudança está trazendo empresas menores para a gestão formal de documentos pela primeira vez. À medida que essas empresas avançam além do arquivamento de faturas, o mercado de gestão de conteúdo empresarial (ECM) na Alemanha ganha demanda subsequente por ferramentas de fluxo de trabalho, controle de registros e pesquisa.

Classificação e Pesquisa Habilitadas por IA para Conteúdo Não Estruturado

A adoção de IA está impulsionando o mercado de gestão de conteúdo empresarial (ECM) na Alemanha em direção a um uso mais ativo do conteúdo, em vez do armazenamento passivo. O Relatório de Investimentos DSAG 2026 mostrou que 43% das empresas DACH pesquisadas já haviam implementado casos de uso de IA, e 77% dessas implantações em produção dependiam de soluções de IA não pertencentes ao SAP.[2]Grupo de Usuários SAP de Língua Alemã, "Relatório de Investimentos DSAG 2026: A IA se Consolida," DSAG, impulsant.dsag.de Esse padrão favorece os fornecedores de ECM que podem se conectar a múltiplas pilhas de IA, em vez de prender os clientes a uma única rota. A ELO Digital Office GmbH fortaleceu sua posição nessa direção com o ELO ECM Suite 25, que adicionou um assistente de IA e suporte mais amplo a low-code em 2025. Os compradores agora esperam melhor classificação, recuperação mais rápida e menos manuseio manual em processos com grande volume de documentos. À medida que essas funções melhoram, o mercado de gestão de conteúdo empresarial (ECM) na Alemanha provavelmente verá mais gastos em aceleração de processos e qualidade de pesquisa.[3]ELO Digital Office GmbH, "ELO ECM Suite 25: Foco Consistente em Low-Code e IA," ELO Digital Office, elo.com

Migração Acelerada para a Nuvem a partir de Repositórios Locais Legados

A migração para a nuvem continua a apoiar o mercado de gestão de conteúdo empresarial (ECM) na Alemanha, mas a transição está ocorrendo em etapas, e não em linha reta. O Relatório de Investimentos DSAG 2026 mostrou que o uso local do S/4HANA atingiu 56% nas empresas DACH, indicando que muitos ambientes de ECM ainda coexistem com parques de ERP gerenciados localmente. Ao mesmo tempo, a Pesquisa de Digitalização DIHK 2026 mostrou que as empresas alemãs se consideram fortemente ou totalmente dependentes de provedores não pertencentes à UE para infraestrutura de nuvem e plataformas de IA. Essa tensão apoia modelos de transição híbridos, nos quais as empresas adicionam serviços em nuvem sem remover repositórios regulados com demasiada rapidez. Programas de soberania como o Gaia-X também mantêm as escolhas de arquitetura sob análise rigorosa durante os ciclos de compra empresariais e do setor público. Os fornecedores que combinam entrega em nuvem com suporte à migração e controles de residência de dados estão, portanto, em uma posição mais forte.

Demanda por Integração de Conteúdo Centrada no SAP em Empresas Industriais

A integração com o SAP continua sendo um dos filtros de compra mais claros no mercado de gestão de conteúdo empresarial (ECM) na Alemanha. O Relatório de Investimentos DSAG 2026 mostrou que 45% dos entrevistados atribuíram alta ou média prioridade de investimento à integração com a SAP Business Technology Platform, o que vincula a demanda por ECM aos orçamentos de modernização do SAP. A OpenText fortaleceu sua posição em novembro de 2025, quando se tornou a primeira plataforma de gestão de documentos SAP Solution Extensions certificada para o SAP S/4HANA Cloud Public Edition no âmbito do programa GROW with SAP.[4]OpenText Corporation, "OpenText Expande Colaboração com a SAP para Oferecer Gestão de Conteúdo em Nuvem Pronta para IA em Escala," OpenText, opentext.com Isso é relevante na Alemanha porque as grandes empresas industriais frequentemente tratam o SAP como o centro do controle de processos, fluxo de registros e gestão de dados mestres. Os fornecedores sem interfaces certificadas enfrentam ciclos de vendas mais longos e maior escrutínio técnico. A SAP também ampliou o sinal do ecossistema em setembro de 2025 por meio de sua parceria soberana OpenAI para a Alemanha, indicando que os fluxos de trabalho do setor público com grande volume de conteúdo estão se aproximando dos ambientes liderados pela SAP.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Migração a partir de Parques de ECM Legados | -1.5% | Nacional, mais aguda na manufatura e no setor público com implantações legadas de mais de 15 anos | Longo prazo (≥ 4 anos) |

| Preocupações com Soberania de Dados Desacelerando a Adoção da Nuvem | -1.2% | Nacional, concentrado em BFSI, saúde e setor público | Médio prazo (2-4 anos) |

| Fricção de Integração com ERP, CRM e Aplicações Específicas do Setor | -0.8% | Nacional, mais forte na manufatura e na saúde | Médio prazo (2-4 anos) |

| Custos Premium de Implementação e Governança para Compradores do Mercado Intermediário | -0.5% | Nacional, concentrado em PMEs com receita anual abaixo de 100 milhões de EUR (108 milhões de USD) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Migração a partir de Parques de ECM Legados

Os repositórios legados continuam a desacelerar o mercado de gestão de conteúdo empresarial (ECM) na Alemanha onde os sistemas antigos permanecem profundamente vinculados aos processos operacionais. Muitas grandes organizações ainda gerenciam anos de documentos arquivados, estruturas de metadados personalizadas e regras de retenção específicas do setor dentro de sistemas que não podem ser migrados rapidamente. O problema é ainda maior quando os ambientes de ECM estão vinculados a fluxos de trabalho SAP ECC personalizados que agora precisam ser redesenhados para alcançar caminhos de integração mais limpos com o S/4HANA. As evidências do DSAG sobre o uso local do S/4HANA sustentam a visão de que muitas empresas ainda estão passando por longos ciclos de transição nos sistemas centrais. Os programas de migração, portanto, frequentemente se tornam esforços de vários anos antes que os usuários vejam ganhos funcionais claros. Isso desacelera a atividade de substituição mesmo quando as empresas reconhecem a necessidade de longo prazo de modernizar.

Preocupações com Soberania de Dados Desacelerando a Adoção da Nuvem

A soberania de dados continua sendo uma restrição significativa no mercado de gestão de conteúdo empresarial (ECM) na Alemanha, especialmente em setores regulados. A Pesquisa de Digitalização DIHK 2026 mostrou que as empresas alemãs são altamente dependentes de provedores não pertencentes à UE para infraestrutura de nuvem e plataformas de IA. Essa preocupação aumenta o escrutínio sobre residência de dados, controle operacional e condições de acesso do fornecedor durante as aquisições. A OpenText respondeu a essa pressão em abril de 2026, expandindo as opções de nuvem soberana por meio de sua parceria S3NS e seu posicionamento de nuvem europeia. Os compradores do setor público, da saúde e do BFSI estão, portanto, agindo com mais cautela ao avaliar plataformas de conteúdo multilocatário. O resultado é um ciclo de decisão de nuvem mais lento, mesmo quando o caso econômico de longo prazo permanece favorável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Automação de Processos se Expande Além do Controle Central de Documentos

A gestão de documentos detinha 28,14% da participação do mercado de gestão de conteúdo empresarial (ECM) na Alemanha em 2025, enquanto o fluxo de trabalho e a gestão de processos de negócios estão projetados para expandir a um CAGR de 12,82% até 2031. Essa divisão mostra que o armazenamento e o controle ainda ancoram a receita, mas os novos gastos estão se movendo em direção à execução de processos. As empresas alemãs querem cada vez mais que os sistemas de conteúdo acionem aprovações, validem registros e suportem o tratamento de exceções em fluxos de trabalho regulados. A direção de núcleo limpo do SAP aumenta o valor das plataformas de ECM que podem lidar com fluxos de trabalho fora do núcleo do ERP, mantendo-se estreitamente conectadas aos dados empresariais. O mercado de gestão de conteúdo empresarial (ECM) na Alemanha está, portanto, migrando de compras orientadas por repositório para compras orientadas por processo, sem reduzir a necessidade de arquivamento em conformidade.

O ELO ECM Suite 25 fortaleceu essa direção em 2025 por meio de ferramentas de fluxo de trabalho low-code mais amplas e tratamento de tarefas assistido por IA. A gestão de documentos continua liderando porque a conformidade começa com captura, retenção e recuperação. O requisito de faturamento eletrônico estruturado ampliou a necessidade de arquivamento confiável em empresas de diferentes portes, especialmente entre organizações que não haviam formalizado os controles de documentos antes de 2025. A gestão de registros e a gestão de casos também estão se beneficiando à medida que as organizações reforçam as trilhas de auditoria em finanças, administração pública e serviços regulados. A gestão de conteúdo web e a gestão de ativos digitais permanecem partes menores do mercado de gestão de conteúdo empresarial (ECM) na Alemanha, mas estão ganhando atenção onde a publicação multicanal e a consistência de conteúdo são importantes.

Por Modo de Implantação: A Nuvem Lidera em Escala e Momentum Futuro

A nuvem detinha 73,41% de participação do mercado de gestão de conteúdo empresarial (ECM) na Alemanha em 2025 e está projetada para crescer a um CAGR de 13,24% até 2031. Isso torna a nuvem tanto o maior quanto o caminho de implantação de maior crescimento no mercado de gestão de conteúdo empresarial (ECM) na Alemanha. O resultado sugere que grande parte da nova demanda está entrando por meio de entrega por assinatura, serviços pré-construídos e modelos de implementação mais simples. Também mostra que os compradores querem plataformas de conteúdo que possam suportar faturamento eletrônico, pesquisa e fluxo de trabalho sem longos projetos de infraestrutura local. Para muitas empresas de médio porte, a entrega em nuvem reduz o ônus inicial de implantação e a manutenção contínua.

A implantação local ainda mantém uma base significativa porque muitas empresas alemãs continuam a executar ambientes de ERP centrais localmente. O Relatório de Investimentos DSAG 2026 mostrou o uso local do S/4HANA em 56% no DACH, o que sustenta a demanda contínua por modelos de arquivamento alinhados localmente e de repositório controlado. A arquitetura híbrida permanece importante porque permite que as empresas mantenham registros sensíveis em ambientes rigorosamente governados enquanto usam camadas de nuvem para fluxo de trabalho e colaboração. O Gaia-X também adicionou peso às escolhas de design de nuvem orientadas pela soberania, especialmente quando os padrões de aquisição do setor público e regulados estão envolvidos. Esse equilíbrio significa que o mercado de gestão de conteúdo empresarial (ECM) na Alemanha provavelmente permanecerá misto em arquitetura, mesmo com a nuvem continuando a ampliar sua liderança.

Por Porte Empresarial: A Adoção pelas PMEs se Amplia Enquanto as Grandes Empresas Ancoram a Receita

As grandes empresas detinham 63,28% da participação do mercado de gestão de conteúdo empresarial (ECM) na Alemanha em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 12,49% até 2031. As grandes organizações ainda dominam os gastos porque gerenciam parques de conteúdo complexos em múltiplas funções, entidades jurídicas e fluxos de trabalho regulados. Suas implantações geralmente estão vinculadas a sistemas de ERP, CRM e específicos do setor, o que torna a substituição lenta e os relacionamentos com fornecedores duradouros. O mercado de gestão de conteúdo empresarial (ECM) na Alemanha continua a atrair demanda estável de grandes empresas de fabricantes, instituições financeiras e organizações de serviços nacionais que não podem tolerar lacunas de processo em arquivamento ou acesso a registros. Esses compradores também atribuem mais peso à integração certificada, controles de governança e suporte de produto de longo prazo.

As PMEs estão crescendo mais rapidamente porque o mandato de faturamento estruturado levou muitas empresas menores a ir além do armazenamento informal de arquivos e do arquivamento manual. Para esse grupo, a primeira compra geralmente começa com captura de documentos e processamento de faturas, expandindo-se depois para fluxo de trabalho, aprovações e controle de registros. A entrega em nuvem é especialmente importante aqui porque reduz as necessidades de infraestrutura e acelera a implementação. A constatação do DSAG de que a integração com o SAP está no topo das prioridades de investimento também é relevante para as PMEs maiores que já operam em torno de ambientes SAP e agora querem uma conectividade de conteúdo mais limpa. Como resultado, o mercado de gestão de conteúdo empresarial (ECM) na Alemanha está adicionando novos grupos de compradores ao mesmo tempo em que suas maiores contas continuam a aprofundar o uso da plataforma.

Por Setor do Usuário Final: O BFSI Mantém a Liderança Enquanto a Saúde Expande com Maior Rapidez

O BFSI respondeu por 24,53% da participação do mercado de gestão de conteúdo empresarial (ECM) na Alemanha em 2025, enquanto a saúde está projetada para crescer a um CAGR de 12,91% até 2031. O BFSI permanece o maior grupo de usuários porque bancos, seguradoras e empresas de investimento operam sob requisitos densos de documentação e auditoria. Eles precisam de ambientes de conteúdo controlados para arquivos de clientes, registros de assessoria, material de subscrição e revisões de conformidade. Frankfurt confere peso extra a esse segmento porque a região abriga instituições financeiras, supervisão regulatória e requisitos de governança de dados. O mercado de gestão de conteúdo empresarial (ECM) na Alemanha, portanto, mantém uma forte base de gastos do BFSI mesmo com a aceleração de outros setores verticais.

A saúde está se expandindo mais rapidamente porque a política de saúde digital está agora criando demanda direta por infraestrutura de conteúdo em todos os prestadores. A Alemanha lançou o prontuário eletrônico do paciente em 15 de janeiro de 2025, sob um modelo de exclusão voluntária, o que destacou a necessidade de tratamento estruturado de conteúdo em consultórios, hospitais e farmácias. A estratégia de 2026 do Ministério Federal da Saúde também estabeleceu o objetivo de transmitir 100% dos relatórios médicos eletronicamente entre os prestadores até o final de 2027. O projeto de lei GeDIG acrescenta mais suporte ao expandir o papel dos dados de saúde digital interoperáveis no acesso e na troca do sistema. Isso deixa a saúde como um dos caminhos de crescimento futuro mais claros no mercado de gestão de conteúdo empresarial (ECM) na Alemanha.

Análise Geográfica

O mercado de gestão de conteúdo empresarial (ECM) na Alemanha não gira em torno de uma única geografia interna, e a demanda segue os principais clusters econômicos do país. A Baviera permanece uma das regiões de maior gasto porque Munique abriga grandes operações automotivas, aeroespaciais e de tecnologia avançada com requisitos intensos de documentos e fluxo de trabalho. Baden-Württemberg também contribui com forte demanda por meio de maquinário de precisão e manufatura industrial, onde o controle de conteúdo suporta registros de engenharia, arquivos de fornecedores e documentação de qualidade. A Renânia do Norte-Vestfália acrescenta outro grande pool de demanda por meio de sua combinação de compradores de varejo, logística, energia e serviços profissionais. A presença contínua do S/4HANA local no DACH sustenta a visão de que as regiões com forte presença industrial ainda precisam de arquiteturas de ECM híbridas ou alinhadas localmente.

Hessen, liderada por Frankfurt, é o submercado mais orientado pela regulação dentro do mercado de gestão de conteúdo empresarial (ECM) na Alemanha. As instituições financeiras ali enfrentam forte demanda por gestão de registros, tratamento de casos e arquivamento auditável devido à alta exposição à conformidade e aos ciclos de renovação recorrentes. A residência de dados e o controle operacional têm peso extra nessa região porque os compradores são mais sensíveis à localização do provedor e à governança da nuvem. O resultado da pesquisa DIHK sobre a dependência de provedores de nuvem e IA não pertencentes à UE ajuda a explicar por que a soberania permanece central nas aquisições lideradas por Frankfurt. A nuvem soberana da OpenText, que deve ser lançada em 2026, atende diretamente a essa necessidade ao oferecer opções de nuvem mais alinhadas com as expectativas de controle de dados da UE.

Berlim serve como o principal polo para a modernização do ECM no setor público porque os programas dos ministérios federais, o trabalho de eAkte e os projetos de administração digital estão concentrados lá. O anúncio soberano da SAP em setembro de 2025 sobre o OpenAI para a Alemanha reforçou a relevância de Berlim para futuros programas de registros e fluxo de trabalho do setor público. Hamburgo continua sendo relevante por meio da atividade comercial e de logística, onde o tratamento de contratos e a troca de documentos da cadeia de suprimentos sustentam uma demanda constante. Os padrões de aquisição do setor público tornaram-se mais formais com a regulamentação OZSV, que entrou em vigor em 1º de outubro de 2025, e isso fornece um piso de conformidade mais claro para plataformas de documentos e registros em órgãos federais, estaduais e municipais.

Cenário Competitivo

O mercado de gestão de conteúdo empresarial (ECM) na Alemanha apresenta concentração moderada no segmento superior, com grupos globais de software empresarial competindo ao lado de especialistas alemães estabelecidos. OpenText, Microsoft, IBM, SAP e Oracle permanecem importantes em grandes contas porque trazem escala, relacionamentos empresariais e ampla capacidade de integração. ELO Digital Office GmbH, DocuWare GmbH e Doxis continuam a ter forte relevância no mercado intermediário por meio de sua profundidade de implementação local e familiaridade com os requisitos de conformidade alemães. O posicionamento no ecossistema SAP permanece um dos principais filtros competitivos porque muitos compradores industriais querem ferramentas de conteúdo que se encaixem de forma limpa em programas mais amplos de modernização do ERP. A OpenText fortaleceu sua posição competitiva em novembro de 2025, quando se tornou a primeira plataforma de gestão de documentos SAP Solution Extensions certificada para o SAP S/4HANA Cloud Public Edition.

A capacidade de nuvem soberana está se tornando outro diferenciador claro no mercado de gestão de conteúdo empresarial (ECM) na Alemanha. A parceria da OpenText com a S3NS em abril de 2026 mostrou que os fornecedores estão investindo diretamente em modelos de controle de nuvem europeus, em vez de depender apenas do posicionamento geral de nuvem. A ELO Digital Office GmbH também avançou em sua posição de produto em 2025, adicionando assistência de IA e ferramentas de fluxo de trabalho mais robustas ao ELO ECM Suite 25. A SAP ampliou o contexto competitivo em setembro de 2025 com sua iniciativa soberana OpenAI para a Alemanha, que vinculou mais estreitamente a modernização do fluxo de trabalho do setor público ao seu ecossistema. Esses movimentos mostram que a profundidade do produto por si só não é mais suficiente, e os fornecedores agora precisam de uma posição mais forte em conformidade, arquitetura e acesso ao ecossistema.

O espaço em branco permanece visível no Mittelstand, onde muitas empresas ainda precisam de automação prática de fluxo de trabalho construída sobre controle de documentos em conformidade. O setor público e a saúde também permanecem áreas abertas porque os compradores nesses setores exigem tanto soberania de dados quanto simplicidade operacional. O segmento inferior do mercado de gestão de conteúdo empresarial (ECM) na Alemanha permanece ativamente disputado porque os compradores ainda podem escolher entre várias opções locais e globais. Nenhum fornecedor parece dominar o campo, o que mantém a pressão competitiva equilibrada entre preço, funcionalidade e confiança na implementação.

Líderes do Setor de Gestão de Conteúdo Empresarial (ECM) na Alemanha

-

OpenText Corporation

-

Hyland Software, Inc.

-

SERgroup Holding International GmbH

-

Microsoft Corporation

-

M-Files Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A OpenText anunciou uma parceria estratégica com a S3NS, uma aliança entre Thales e Google Cloud, para oferecer gestão de conteúdo em nuvem soberana europeia. A oferta inclui OpenText Content Management e Documentum em uma nuvem privada dedicada, e OpenText Core Archive for SAP Solutions como um SaaS soberano com residência de dados na UE, suportando conformidade com o RGPD e SecNumCloud 3.2.

- Novembro de 2025: A OpenText recebeu certificação para seu Core Content Management for SAP solutions como parceiro SAP Solution Extensions para o SAP S/4HANA Cloud Public Edition, qualificando-a como a primeira plataforma de gestão de documentos para o programa GROW with SAP, uma certificação com relevância comercial direta para a grande base empresarial dependente do SAP na Alemanha.

- Setembro de 2025: SAP SE e OpenAI anunciaram conjuntamente o

OpenAI para a Alemanha,

uma parceria de IA soberana voltada para a gestão de registros do setor público alemão e a automação de fluxos de trabalho administrativos, com lançamento planejado para 2026 por meio da Delos Cloud da SAP no Microsoft Azure. A SAP anunciou simultaneamente planos de expandir a infraestrutura da Delos Cloud para 4.000 GPUs e um compromisso de mais de 20 bilhões de EUR (21,6 bilhões de USD) para fortalecer a soberania digital da Europa. - Agosto de 2025: A ELO Digital Office GmbH lançou o ELO ECM Suite 25, introduzindo um Assistente ELO com tecnologia de IA que suporta modelos de linguagem de grande porte implantados pelo usuário e provedores de IA integrados, juntamente com um mecanismo de fluxo de trabalho low-code com integração expandida com SAP, Microsoft 365 e Salesforce. O lançamento marcou a mais ampla expansão de recursos de IA da ELO até o momento, desenvolvida a partir de seu hub de IA em Saarbrücken, Alemanha, e disponível em ambientes de nuvem, híbridos e locais.

Escopo do Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) na Alemanha

O Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) na Alemanha é Segmentado por Tipo de Solução (Gestão de Documentos, Gestão de Registros, Fluxo de Trabalho e Gestão de Processos de Negócios, Gestão de Casos, Gestão de Ativos Digitais, Gestão de Conteúdo Web e Outras Soluções), Modo de Implantação (Local, Nuvem e Híbrido), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas) e Setor do Usuário Final (BFSI, Governo e Setor Público, Saúde, TI e Telecomunicações, Manufatura, Varejo, Mídia e Entretenimento, Educação, Energia e Serviços Públicos e Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

O mercado de gestão de conteúdo empresarial (ECM) na Alemanha refere-se ao ecossistema de soluções e serviços de software projetados para capturar, gerenciar, armazenar, preservar e entregar sistematicamente o conteúdo e os documentos não estruturados e estruturados de uma organização dentro do país. Isso inclui tecnologias como gestão de documentos, gestão de registros, fluxo de trabalho, gestão de processos de negócios, gestão de casos, gestão de ativos digitais e gestão de conteúdo web. Implantadas localmente, na nuvem ou em modelos híbridos, essas soluções atendem a organizações de todos os portes em diversos setores na Alemanha, incluindo BFSI, governo, saúde, TI e manufatura. Impulsionadas pelas avançadas iniciativas de Indústria 4.0 do país, por um forte foco na eficiência operacional e pela necessidade crítica de cumprir as rigorosas regulamentações europeias de proteção e privacidade de dados (como o RGPD), as soluções de ECM permitem que as empresas alemãs simplifiquem fluxos de trabalho administrativos complexos, melhorem a colaboração interdepartamental, garantam uma governança de informações rigorosa e façam a transição de sistemas legados baseados em papel para operações digitalizadas e seguras.

| Gestão de Documentos |

| Gestão de Registros |

| Fluxo de Trabalho e Gestão de Processos de Negócios |

| Gestão de Casos |

| Gestão de Ativos Digitais |

| Gestão de Conteúdo Web |

| Outras Soluções |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Governo e Setor Público |

| Saúde |

| TI e Telecomunicações |

| Manufatura |

| Varejo |

| Mídia e Entretenimento |

| Educação |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| Por Tipo de Solução | Gestão de Documentos |

| Gestão de Registros | |

| Fluxo de Trabalho e Gestão de Processos de Negócios | |

| Gestão de Casos | |

| Gestão de Ativos Digitais | |

| Gestão de Conteúdo Web | |

| Outras Soluções | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Porte Empresarial | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Setor do Usuário Final | BFSI |

| Governo e Setor Público | |

| Saúde | |

| TI e Telecomunicações | |

| Manufatura | |

| Varejo | |

| Mídia e Entretenimento | |

| Educação | |

| Energia e Serviços Públicos | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de gestão de conteúdo empresarial (ECM) na Alemanha?

Foi avaliado em 2,03 bilhões de USD em 2025 e está projetado para atingir 3,98 bilhões de USD até 2031 a um CAGR de 10,28% de 2026 a 2031.

Qual modelo de implantação lidera a adoção na Alemanha?

A nuvem lidera a adoção com 73,41% de participação em 2025 e também está projetada para registrar o crescimento mais rápido a um CAGR de 13,24% até 2031.

Por que as empresas alemãs estão investindo mais em plataformas de gestão de conteúdo?

Requisitos de conformidade, faturamento eletrônico estruturado, modernização do SAP, automação habilitada por IA e necessidades de governança de dados são as principais forças por trás dos gastos.

Qual segmento de negócios cresce mais rapidamente por porte empresarial?

As PMEs estão projetadas para crescer mais rapidamente a um CAGR de 12,49% porque o mandato de faturamento eletrônico está impulsionando as empresas menores em direção a sistemas formais de documentos e fluxo de trabalho.

Qual grupo de usuário final é o maior e qual está crescendo mais rapidamente?

O BFSI detinha a maior participação com 24,53% em 2025, enquanto a saúde está projetada para crescer mais rapidamente a um CAGR de 12,91% até 2031.

O que está moldando mais a concorrência entre fornecedores na Alemanha?

A integração certificada com o SAP, a prontidão para nuvem soberana, a profundidade de conformidade local e a automação prática de fluxo de trabalho estão moldando a concorrência mais do que o simples armazenamento básico de documentos.

Página atualizada pela última vez em: