Tamanho e Participação do Mercado de Consumo de Água em Data Centers na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

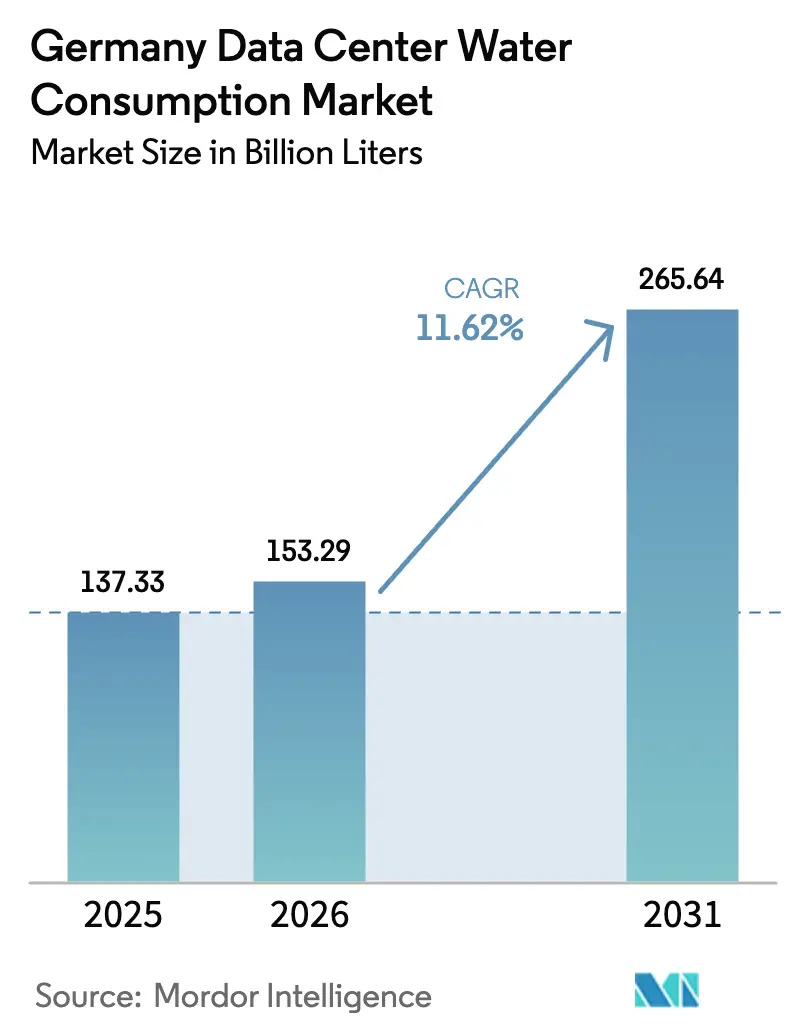

| Tamanho do mercado no ano base (2025) | 137.33 Bilhões de litros |

| Volume do Mercado (2026) | 153.29 Bilhões de litros |

| Volume do Mercado (2031) | 265.64 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 11.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers na Alemanha por Mordor Intelligence

Espera-se que o tamanho do Mercado de Consumo de Água em Data Centers na Alemanha cresça de 137,33 bilhões de litros em 2025 para 153,29 bilhões de litros em 2026, com previsão de atingir 265,64 bilhões de litros até 2031, a um CAGR de 11,62% no período de 2026-2031. Essa expansão reflete o crescimento simultâneo da capacidade hyperscale, mandatos de eficiência mais rigorosos e maior escrutínio público sobre as retiradas de água. A demanda está crescendo mais rapidamente em Frankfurt e Berlim, onde novas regiões de nuvem exigem racks de alta densidade que favorecem o resfriamento líquido, uma mudança que aumenta o consumo de água por megawatt apesar dos ganhos de eficiência. Os operadores estão respondendo com projetos de circuito fechado, fornecimento de água recuperada e acordos de reutilização de calor residual que compensam a demanda por água doce. Os gastos de capital estão sendo realocados para estações de tratamento locais e softwares de controle baseados em IA, que juntos reduzem os custos operacionais e melhoram a conformidade com a Lei de Eficiência Energética da Alemanha. A intensidade competitiva está aumentando à medida que os principais fabricantes de equipamentos de resfriamento e especialistas em imersão competem para oferecer soluções completas que satisfaçam simultaneamente as métricas de energia, água e reutilização de calor.

Principais Conclusões do Relatório

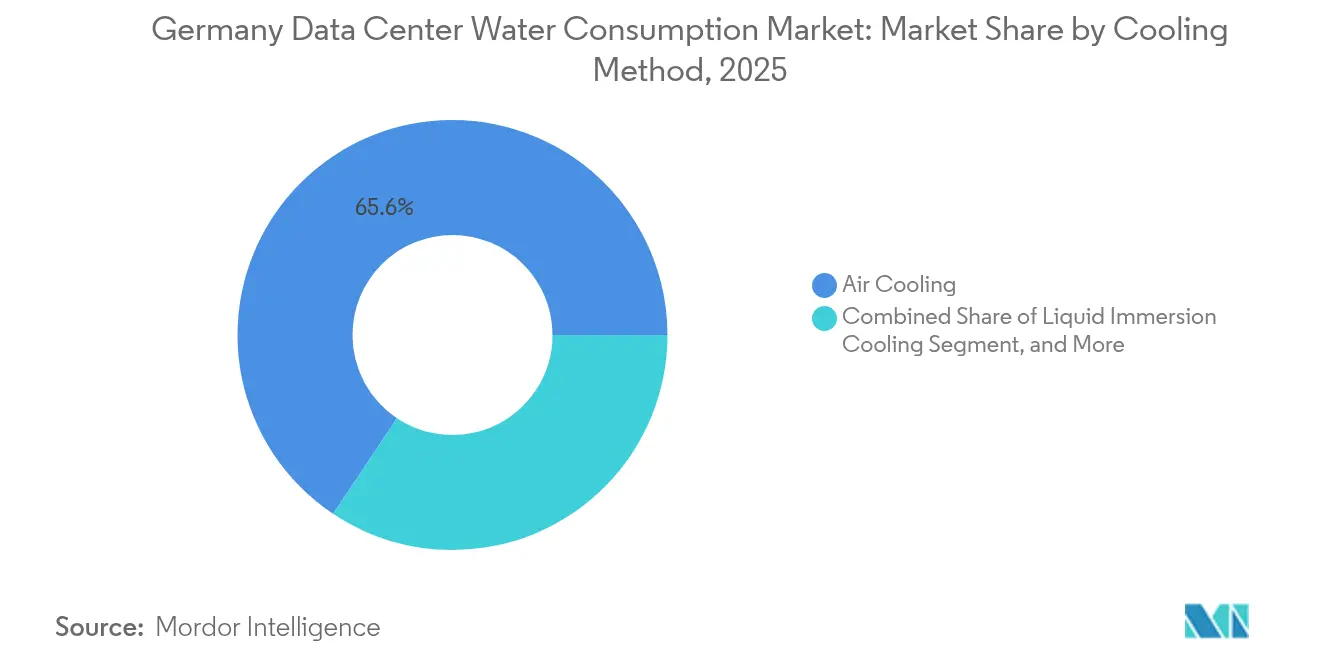

- Por método de resfriamento, o resfriamento a ar liderou com 65,62% da participação do mercado de consumo de água em data centers na Alemanha em 2025; a imersão líquida tem projeção de crescimento a um CAGR de 12,21% até 2031.

- Por tamanho de instalação, as instalações médias capturaram 41,12% da participação do mercado de consumo de água em data centers na Alemanha em 2025, enquanto os sites hyperscale acima de 50 MW estão se expandindo a um CAGR de 12,08% até 2031.

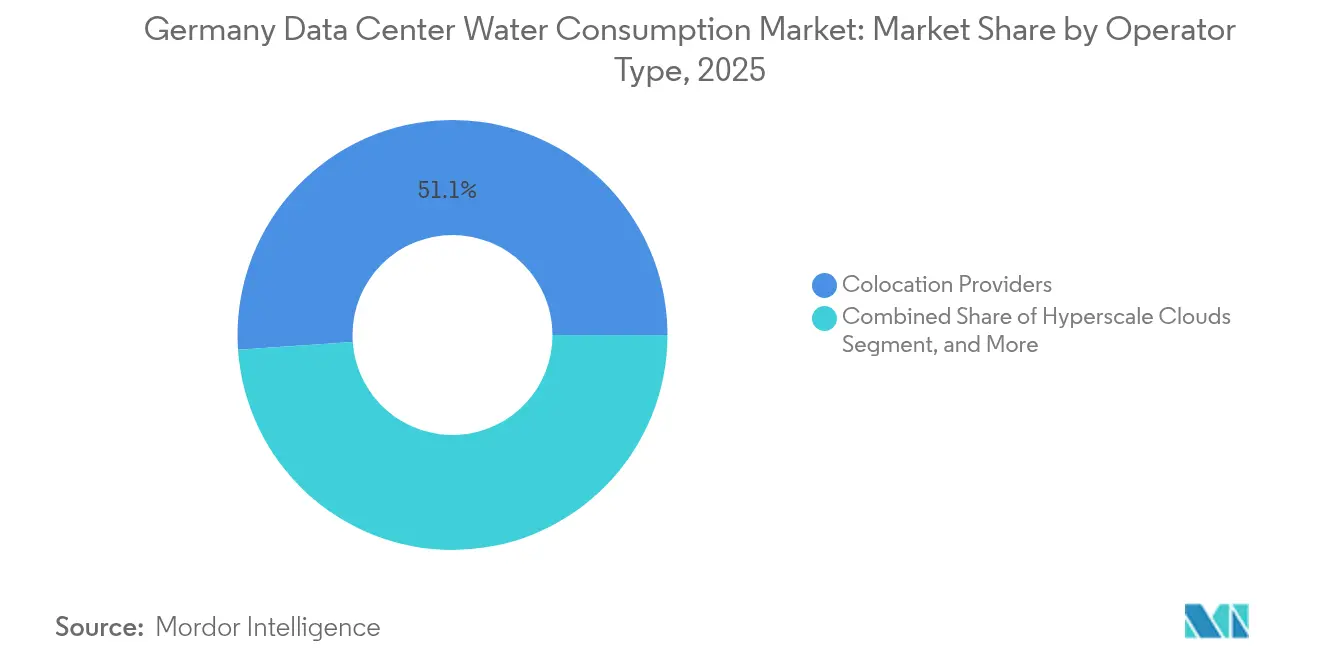

- Por tipo de operador, os provedores de colocation detinham 51,10% da participação do mercado de consumo de água em data centers na Alemanha em 2025, e as nuvens hyperscale têm projeção de registrar o maior CAGR de 12,32% até 2031.

- Por fonte de água, a água potável municipal representou 70,88% do tamanho do mercado de consumo de água em data centers na Alemanha em 2025; as fontes de água recuperada e de esgoto têm projeção de crescimento a um CAGR de 12,36% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas Governamentais Mais Rigorosas sobre a Eficácia do Uso de Água em Data Centers | +2.1% | Nacional (Frankfurt, Berlim, Munique) | Médio prazo (2-4 anos) |

| Expansão de Instalações Hyperscale nas Regiões de Frankfurt e Berlim | +2.8% | Frankfurt Rhine-Main, Berlim-Brandemburgo | Curto prazo (≤ 2 anos) |

| Adoção de Resfriamento Líquido de Circuito Fechado para Reduzir Custos Operacionais | +2.3% | Nacional (clusters de IA/HPC) | Médio prazo (2-4 anos) |

| Incentivos para o Uso de Água Cinza e Água Recuperada em Instalações Industriais | +1.4% | Regiões com estresse hídrico | Longo prazo (≥ 4 anos) |

| Aumento dos Preços de Eletricidade Impulsionando a Demanda por Resfriamento Eficiente em Água | +1.9% | Nacional | Curto prazo (≤ 2 anos) |

| Avanços em Sistemas de Controle de Resfriamento Baseados em IA Reduzindo o Desperdício de Água | +1.5% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Governamentais Mais Rigorosas sobre a Eficácia do Uso de Água em Data Centers

A Lei de Eficiência Energética da Alemanha exige relatórios anuais de Eficácia do Uso de Água (WUE) para cada instalação acima de 300 kW de capacidade de conexão, aplicando a metodologia DIN EN 50600-4-9 e impondo limites de PUE mais baixos ao longo do tempo.[1]Umweltbundesamt, "Aufbau eines Registers für Rechenzentren in Deutschland und Entwicklung eines Bewertungssystems für energieeffiziente Rechenzentren," umweltbundesamt.de Os operadores devem, portanto, otimizar o desempenho energético e hídrico em conjunto, favorecendo o resfriamento líquido que suporta os mandatos de reutilização de calor. Os sites no interior sem fornecimento de água recuperada enfrentam maior risco de conformidade e devem investir em sistemas de circuito fechado ou tratamento local para evitar depender de retiradas de água potável. Os operadores maiores já estão garantindo contratos de água residual, deixando as instalações menores expostas a aumentos de tarifas e escrutínio reputacional. À medida que o limite de 1,5 de PUE entra em vigor em 2027, a transparência do WUE se tornará um fator-chave na seleção de sites pelos clientes.

Expansão de Instalações Hyperscale nas Regiões de Frankfurt e Berlim

A capacidade hyperscale planejada e instalada em Frankfurt e Berlim ultrapassa 1.800 MW, tornando essas metrópoles o epicentro do crescimento do mercado de consumo de água em data centers na Alemanha.[2]Bitkom, "Rechenzentren in Deutschland," bitkom.org Somente a AWS reservou EUR 7,8 bilhões (USD 8,81 bilhões) para seu campus de nuvem soberana em Brandemburgo. Tais projetos intensificam a pressão sobre aquíferos já estressados, levando os municípios a vincular novas licenças à comprovação de fornecimento não potável ou acordos de aproveitamento de aquecimento urbano. Essa dinâmica acelera as parcerias com concessionárias de água residual. Os sites da NTT DATA em Spandau fornecerão 8 MW de calor ao distrito Gartenfeld de Berlim, reduzindo assim os requisitos líquidos de água de resfriamento.

Adoção de Resfriamento Líquido de Circuito Fechado para Reduzir Custos Operacionais

Os sistemas de imersão e de resfriamento direto ao chip em circuito fechado reduzem a energia de resfriamento em até 70% e minimizam a evaporação, tornando-os particularmente atrativos em áreas onde os preços industriais de eletricidade têm média de EUR 0,25 por kWh. O módulo em formato de rack de 1 MW da Rittal circula fluido refrigerante a 40-50°C, atingindo PUE abaixo de 1,1 enquanto captura calor compatível com redes de aquecimento urbano. Embora os custos de retrofit atinjam EUR 500 por kW, o retorno cai para menos de quatro anos quando os operadores monetizam o calor residual a EUR 50 por MWh. Os primeiros adotantes são principalmente operadores hyperscale que podem distribuir o capital sobre grandes áreas.

Avanços em Sistemas de Controle de Resfriamento Baseados em IA: Reduzindo o Desperdício de Água

As plataformas baseadas em IA da Schneider Electric, Siemens e Vertiv otimizam os ciclos das torres, o fluxo de água gelada e os modos de economização em tempo real, reduzindo o uso de água em 5-15% enquanto atendem às metas térmicas.[3]Schneider Electric, "Water-free cooling designs for data centers," se.com A implantação da Digital Realty evitou 78 milhões de galões de desperdício anual em quatro sites alemães após a detecção de anomalias identificar vazamentos. Essas economias se acumulam rapidamente em plantas de resfriamento híbrido, ajudando as instalações legadas a atender aos benchmarks pendentes de relatórios de WUE sem exigir a substituição total dos equipamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade Limitada de Infraestrutura de Água Recuperada | -1.8% | Metrópoles do interior (Munique, Stuttgart) | Longo prazo (≥ 4 anos) |

| Incerteza Regulatória em Torno dos Fluidos Refrigerantes de Imersão Líquida | -1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Alto Gasto de Capital para Sistemas de Tratamento de Água Local | -1.6% | Nacional | Médio prazo (2-4 anos) |

| Crescente Escrutínio Público sobre Retiradas Industriais de Água em Zonas de Seca | -1.4% | Berlim-Brandemburgo, Baixo Reno | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Infraestrutura de Água Recuperada

Apenas uma fração dos 9 bilhões de m³ de produção anual de águas residuais da Alemanha é tratada para uso industrial, deixando os operadores em áreas metropolitanas do interior dependentes de fornecimentos potáveis ou de custosas plantas de osmose reversa locais. O Regulamento da UE 2020/741 estabelece padrões uniformes de qualidade, mas a implementação federal tem ficado para trás, resultando em acesso desigual e longos períodos de retorno para as melhorias municipais. As instalações médias (5-20 MW) são as mais afetadas porque sua escala não consegue absorver os custos de tratamento de EUR 500-800 por m³ por dia, mas ainda assim estão sujeitas às regras de divulgação de WUE.

Incerteza Regulatória em Torno dos Fluidos Refrigerantes de Imersão Líquida

Os fluidos dielétricos residem em uma zona cinzenta tanto sob a Lei de Segurança Química da Alemanha quanto sob a eliminação progressiva de gases F da UE, deixando os operadores sem regras claras de contenção e descarte. A orientação pendente paralisa os investimentos: a STULZ prevê a imersão em novas construções em 15% até 2030, mas adverte que o licenciamento harmonizado deve estar em vigor até 2026 para capturar a demanda de retrofit. Os sites menores de colocation adiam a adoção até que os caminhos de conformidade e as disposições de seguro sejam padronizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Resfriamento: Mudança Estrutural em Direção a Soluções Líquidas

As tecnologias de imersão líquida e de resfriamento direto ao chip estão possibilitando o resfriamento de racks de alta densidade que os sistemas a ar têm dificuldade em resfriar. O resfriamento a ar ainda comandava 65,62% da receita em 2025, mas sua participação diminuirá à medida que o treinamento de IA empurra as cargas dos racks além de 100 kW. O tamanho do mercado de consumo de água em data centers na Alemanha para soluções de resfriamento direto ao chip se expandirá junto com a integração de aquecimento urbano que monetiza o calor residual a 40-50°C. A imersão bifásica, defendida pela aliança STULZ-Asperitas de janeiro de 2025, elimina bombas e reduz drasticamente a energia parasita, posicionando-a como a escolha premium para clusters de GPU. Os sistemas híbridos ar-líquido permanecem opções viáveis para halls multilocatários onde cargas de trabalho heterogêneas exigem zonas térmicas flexíveis.

O mercado de consumo de água em data centers na Alemanha continua a testemunhar retornos diferenciados. As instalações de imersão custam EUR 800-1.200 por kW, aproximadamente o dobro dos sistemas a ar, mas as economias de energia e a receita de reutilização de calor encurtam o ROI para três a quatro anos em regiões que pagam mais de EUR 0,20 por kWh. A complexidade do retrofit favorece o resfriamento direto ao chip em relação à imersão total porque as plantas de água gelada existentes podem ser reaproveitadas, facilitando o tempo de inatividade para os andares de colocation em operação.

Por Tamanho de Instalação: A Dominância Hyperscale se Intensifica

Os campi hyperscale que excedem 50 MW estão crescendo a uma taxa anual de 12,08%, liderados pelas construções da AWS em Brandemburgo e do Microsoft Azure em Frankfurt. A participação de mercado de consumo de água em data centers na Alemanha dos sites médios foi de 41,12% em 2025, mas seu crescimento fica atrás do hyperscale porque a infraestrutura de água recuperada e os acordos de aproveitamento de calor residual escalam de forma mais eficiente em mega-campi. Os pequenos nós de borda com capacidade inferior a 5 MW permanecem principalmente resfriados a ar e enfrentam exposição limitada ao WUE; no entanto, coletivamente devem reportar quando sua capacidade exceder 300 kW.

Os operadores de grande escala estão presos entre as desvantagens de escala e as obrigações regulatórias. Sem acesso às redes de tratamento terciário municipal, muitos dependerão de água potável e absorverão tarifas crescentes. Os players hyperscale compensam o risco hídrico financiando tratamento local e captação de água da chuva; a Colt Data Centre Services agora incorpora ambas as funcionalidades em suas construções de 63 MW em Frankfurt e 54 MW em Berlim.

Por Tipo de Operador: Plataformas de Nuvem se Expandem Mais Rápido do que o Colocation

O mercado de consumo de água em data centers na Alemanha está se deslocando em direção a nuvens hyperscale verticalmente integradas, agora o nível de operador de expansão mais rápida com CAGR de 12,32%. O colocation mantém a pluralidade em 51,10%, mas enfrenta a heterogeneidade dos inquilinos que retarda a adoção de soluções líquidas de modo único. As instalações empresariais estão se contraindo à medida que bancos, montadoras e agências públicas migram cargas de trabalho; no entanto, suas plantas legadas de água gelada ainda geram demanda notável por água potável. As implantações de borda crescem a partir de uma base pequena, mas permanecem com baixo consumo de água, usando principalmente ar direto ou serpentinas líquidas de circuito fechado.

As nuvens hyperscale aproveitam seu poder de compra para negociar contratos de água reciclada e investir em protótipos de resfriamento sem água, como demonstra o compromisso da Microsoft em 2024. Os provedores de colocation correm risco de compressão de margens se os inquilinos resistirem à precificação com prêmio verde, pressionando-os a adotar plataformas de controle baseadas em IA para melhorar o WUE sem grandes gastos de capital.

Por Tipo de Fonte de Água: A Adoção de Água Recuperada se Acelera

Os fornecimentos de água recuperada e de esgoto têm previsão de crescimento a um CAGR de 12,36%, mas as lacunas de infraestrutura deixam as fontes potáveis com uma participação de 70,88% em 2025. O tamanho do mercado de consumo de água em data centers na Alemanha vinculado a fontes recuperadas é limitado pelo número reduzido de plantas de tratamento terciário que abastecem zonas industriais. As cidades costeiras que testam trocadores de água do mar ilustram caminhos alternativos, mas as aprovações ambientais prolongam os cronogramas de implantação.

Os operadores com acesso antecipado a redes de água recuperada ganham uma vantagem estratégica. O acordo da NTT DATA em Berlim com a ENGIE elimina as perdas por evaporação enquanto gera receita, demonstrando o apelo do modelo de circuito fechado. Os sites do interior em Munique e Stuttgart devem ponderar os custos de perfuração de poços privados contra a crescente oposição pública e os impostos sobre águas subterrâneas. A captação de água da chuva permanece marginal porque a precipitação da Alemanha não consegue sustentar cargas de múltiplos MW.

Análise Geográfica

Frankfurt Rhine-Main e Berlim-Brandemburgo concentram mais de 65% da capacidade planejada até 2030, ancorando a trajetória do mercado de consumo de água em data centers na Alemanha. O papel de Frankfurt como o maior hub de intercâmbio da Europa permanece uma preferência de localização fundamental, apesar dos iminentes limites sobre retiradas de água potável. As novas licenças estão cada vez mais condicionadas ao fornecimento não potável ou a compromissos de reutilização de calor, integrando efetivamente a estratégia hídrica à economia dos sites.

O perfil de seca de Berlim-Brandemburgo amplifica o escrutínio. O DIW Berlin registrou conflitos entre agricultura, residentes e data centers após os níveis recordes de baixa de águas subterrâneas em 2024. O campus de EUR 11 bilhões da Schwarz Digits em Lübbenau posiciona o calor residual como uma utilidade social para desviar críticas, mas seu sucesso depende da adesão ao aquecimento urbano até 2028. As metrópoles do sul, como Munique, se beneficiam dos aquíferos alpinos, mas impõem impostos sobre retiradas para desencorajar o uso excessivo, enquanto Hamburgo testa o resfriamento com água do mar, o que poderia estabelecer um precedente para operações sem água doce.

A divergência de políticas regionais cria arbitragem de localização. Os estados do norte subsidiam redes de reutilização de calor, tornando os projetos de água recuperada financeiramente atrativos. Os operadores trocam a latência de fibra pela segurança hídrica; até agora, a conectividade vence, confirmando o magnetismo estrutural de Frankfurt e Berlim. A menos que novas rotas de longa distância ou hubs de nuvem regionais surjam, a escassez no interior intensificará a competição por recursos recuperados.

Cenário Competitivo

O mercado de consumo de água em data centers na Alemanha apresenta fragmentação moderada. Os principais fabricantes de HVAC estabelecidos Rittal, STULZ e Munters reformularam seus portfólios em direção ao resfriamento líquido de alta densidade, combinando hardware com capacidades de monitoramento da qualidade da água e detecção de vazamentos. Os líderes em química da água Ecolab e Veolia pivotam de produtos químicos para torres para análises de tratamento em circuito fechado, posicionando-se como parceiros de conformidade com WUE. Os especialistas em imersão LiquidStack, Iceotope e Asetek cortejam clusters de GPU com conjuntos dielétricos ajustados para baixo GWP, embora as zonas cinzentas regulatórias dificultem a escala.

A entrega de soluções está se consolidando. Os clientes preferem contratos únicos que cubram equipamentos de resfriamento, tratamento de água e integração de reutilização de calor, incentivando alianças como a STULZ-Asperitas. A Technotrans visa nichos de retrofit com kits líquidos complementares que minimizam o tempo de inatividade. O software de otimização baseado em IA da Schneider Electric e da Siemens garante receita recorrente, fidelizando clientes por meio de garantias de desempenho orientadas por dados.

As barreiras de entrada aumentam a cada nova regulamentação. Os fornecedores devem ter equipes de assuntos regulatórios para navegar pela segurança química, códigos de incêndio e conformidade com gases F da UE, favorecendo os incumbentes capitalizados. Os participantes do mercado capazes de garantir PUE abaixo de 1,2, WUE baixo e entrega de reutilização de calor garantirão contratos de design hyperscale, deixando os fabricantes de equipamentos menores focados em oportunidades de borda e retrofit.

Líderes do Setor de Consumo de Água em Data Centers na Alemanha

Ecolab Inc.

Veolia Environnement SA

Pentair plc

SPX Technologies Inc.

Baltimore Aircoil Company Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Veolia firmou acordo com a Mainova para construir um duto de água recuperada com tratamento terciário para o corredor de data centers de Frankfurt, com previsão de entrada em serviço em 2027 e expectativa de deslocar 3 milhões de m³ de água potável anualmente.

- Junho de 2025: A Rittal comissionou o primeiro hall resfriado a líquido da Alemanha com classificação de 1 MW por rack em um campus em Frankfurt, usando um circuito de água selado e resfriadores a seco para atingir zero perda por evaporação.

- Abril de 2025: A ENGIE Deutschland e a NTT DATA finalizaram um acordo para canalizar 8 MW de calor residual dos data centers de Spandau para o distrito Gartenfeld de Berlim, reduzindo a demanda por água doce por meio de resfriamento em circuito fechado.

- Janeiro de 2025: A STULZ e a Asperitas assinaram um acordo de cooperação para integrar o resfriamento por imersão bifásica em projetos de data centers modulares para racks acima de 150 kW, visando operação neutra em água.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers na Alemanha

O Relatório do Mercado de Consumo de Água em Data Centers na Alemanha é Segmentado por Método de Resfriamento (Resfriamento a Ar, Resfriamento a Água (Água Gelada), Resfriamento por Imersão Líquida, Resfriamento Líquido Direto ao Chip), Tamanho da Instalação (Pequeno (Até 5 MW), Médio (5-20 MW), Grande (20-50 MW), Hyperscale (Acima de 50 MW)), Tipo de Operador (Provedores de Colocation, Nuvens Hyperscale, Data Centers Empresariais/Internos, Data Centers de Borda/Modulares), Tipo de Fonte de Água (Água Potável Municipal, Água Recuperada/Residual, Água Subterrânea Local, Água da Chuva Captada) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resfriamento a Ar |

| Resfriamento a Água (Água Gelada) |

| Resfriamento por Imersão Líquida |

| Resfriamento Líquido Direto ao Chip |

| Pequeno (Até 5 MW) |

| Médio (5 – 20 MW) |

| Grande (20 – 50 MW) |

| Hyperscale (Acima de 50 MW) |

| Provedores de Colocation |

| Nuvens Hyperscale |

| Data Centers Empresariais/Internos |

| Data Centers de Borda/Modulares |

| Água Potável Municipal |

| Água Recuperada/Residual |

| Água Subterrânea Local |

| Água da Chuva Captada |

| Por Método de Resfriamento | Resfriamento a Ar |

| Resfriamento a Água (Água Gelada) | |

| Resfriamento por Imersão Líquida | |

| Resfriamento Líquido Direto ao Chip | |

| Por Tamanho de Instalação | Pequeno (Até 5 MW) |

| Médio (5 – 20 MW) | |

| Grande (20 – 50 MW) | |

| Hyperscale (Acima de 50 MW) | |

| Por Tipo de Operador | Provedores de Colocation |

| Nuvens Hyperscale | |

| Data Centers Empresariais/Internos | |

| Data Centers de Borda/Modulares | |

| Por Tipo de Fonte de Água | Água Potável Municipal |

| Água Recuperada/Residual | |

| Água Subterrânea Local | |

| Água da Chuva Captada |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de consumo de água em data centers na Alemanha em 2026?

Está avaliado em 153,29 bilhões de litros em USD e tem projeção de atingir 265,64 bilhões de litros em USD até 2031.

Qual tecnologia de resfriamento está crescendo mais rapidamente nas instalações alemãs?

O resfriamento por imersão líquida está avançando a um CAGR de 12,21% à medida que as cargas de trabalho de IA empurram as densidades dos racks além dos limites do resfriamento a ar.

Por que os campi hyperscale estão se concentrando em Frankfurt e Berlim?

Ambas as metrópoles oferecem interconexões de fibra densas e acesso a energia renovável, mesmo que seus aquíferos enfrentem estresse, impulsionando a demanda por projetos de água recuperada e reutilização de calor.

Quais métricas regulatórias os data centers alemães devem monitorar?

Os operadores devem reportar a Eficácia do Uso de Energia, a Eficácia do Uso de Água e o Fator de Reutilização de Energia sob a Lei de Eficiência Energética.

Como os operadores estão reduzindo as retiradas de água doce?

As estratégias incluem resfriamento líquido de circuito fechado, fornecimento de água recuperada, software de otimização baseado em IA e monetização do calor residual por meio de redes de aquecimento urbano.

Qual é a principal barreira para uma adoção mais ampla do resfriamento por imersão?

A incerteza sobre as regras de contenção e descarte de fluidos dielétricos sob as regulamentações alemãs de segurança química e contra incêndio retarda as implantações em larga escala.

Página atualizada pela última vez em: