Tamanho e Participação do Mercado de Centros de Dados de Inteligência Artificial (IA) da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

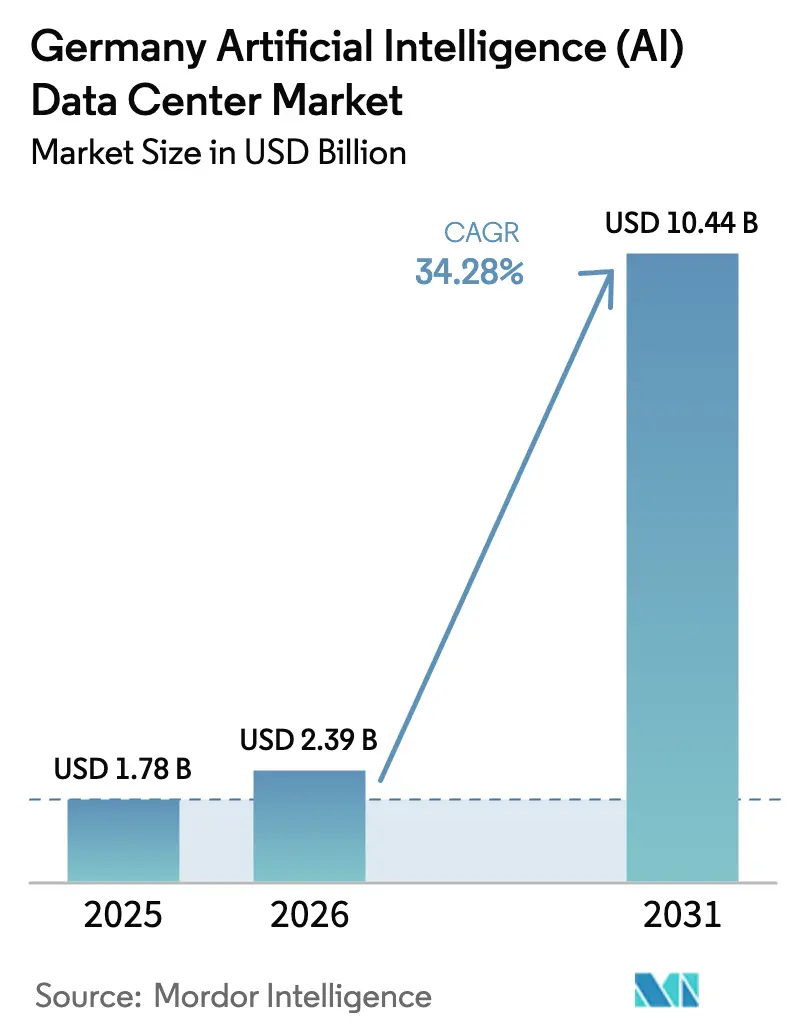

| Tamanho do mercado no ano base (2025) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados de Inteligência Artificial (IA) da Alemanha por Mordor Intelligence

O tamanho do mercado de centros de dados de inteligência artificial da Alemanha foi avaliado em USD 1,78 bilhão em 2025 e estima-se que cresça de USD 2,39 bilhões em 2026 para atingir USD 10,44 bilhões até 2031, a uma CAGR de 34,28% durante o período de previsão (2026-2031). A crescente demanda por nuvem soberana, a rápida implantação de clusters de GPU em Frankfurt-Rhein-Main e os incentivos favoráveis incorporados na Lei de Eficiência Energética impulsionam coletivamente o mercado alemão de centros de dados de inteligência artificial. Paralelamente, o resfriamento energeticamente eficiente, a monetização do calor distrital e os acordos de compra de energia renovável estão reformulando as estruturas de custos. Os principais hiperescaladores continuam a investir em escala de múltiplos bilhões de euros; no entanto, os frameworks de nuvem soberana e GAIA-X desviam uma parcela crescente de cargas de trabalho domésticas de IA para provedores europeus capazes de demonstrar conformidade com a residência de dados. A densificação de hardware, combinada com a adoção de resfriamento por imersão, eleva as densidades de energia acima de 75 kW por rack, obrigando os operadores a garantir eletricidade de baixo carbono e implementar gerenciamento térmico avançado para manter um PUE igual ou inferior a 1,2. Ao mesmo tempo, o congestionamento da rede elétrica entre o Norte rico em energia eólica e o Sul industrial complica a seleção de locais, incentivando construções distribuídas que combinam clusters de treinamento próximos a fontes de energia renovável com nós de borda incorporados em corredores automotivos e de manufatura.

Principais Conclusões do Relatório

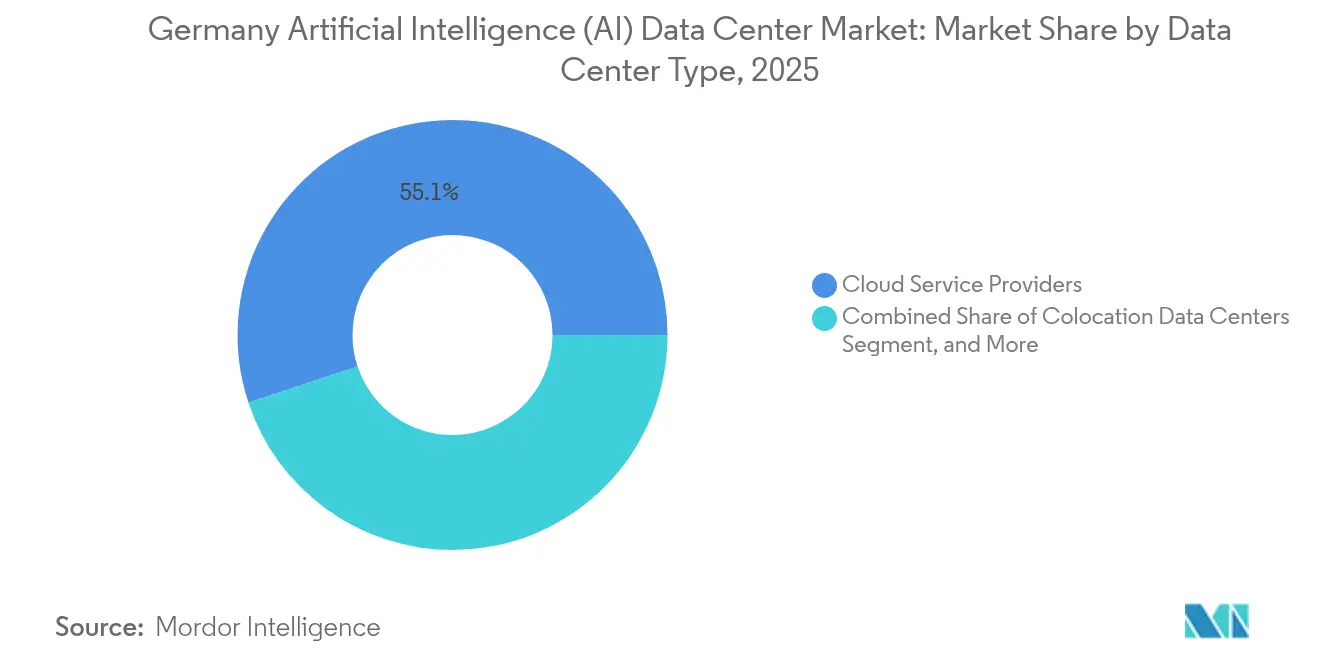

- Por tipo de centro de dados, os provedores de serviços em nuvem lideraram com 55,10% de participação na receita do mercado alemão de centros de dados de inteligência artificial em 2025, enquanto os centros de dados de colocalização devem expandir a uma CAGR de 36,02% até 2031.

- Por componente, as tecnologias de software representaram 45,10% da participação do mercado alemão de centros de dados de inteligência artificial em 2025, enquanto o hardware deve avançar a uma CAGR de 35,42% até 2031.

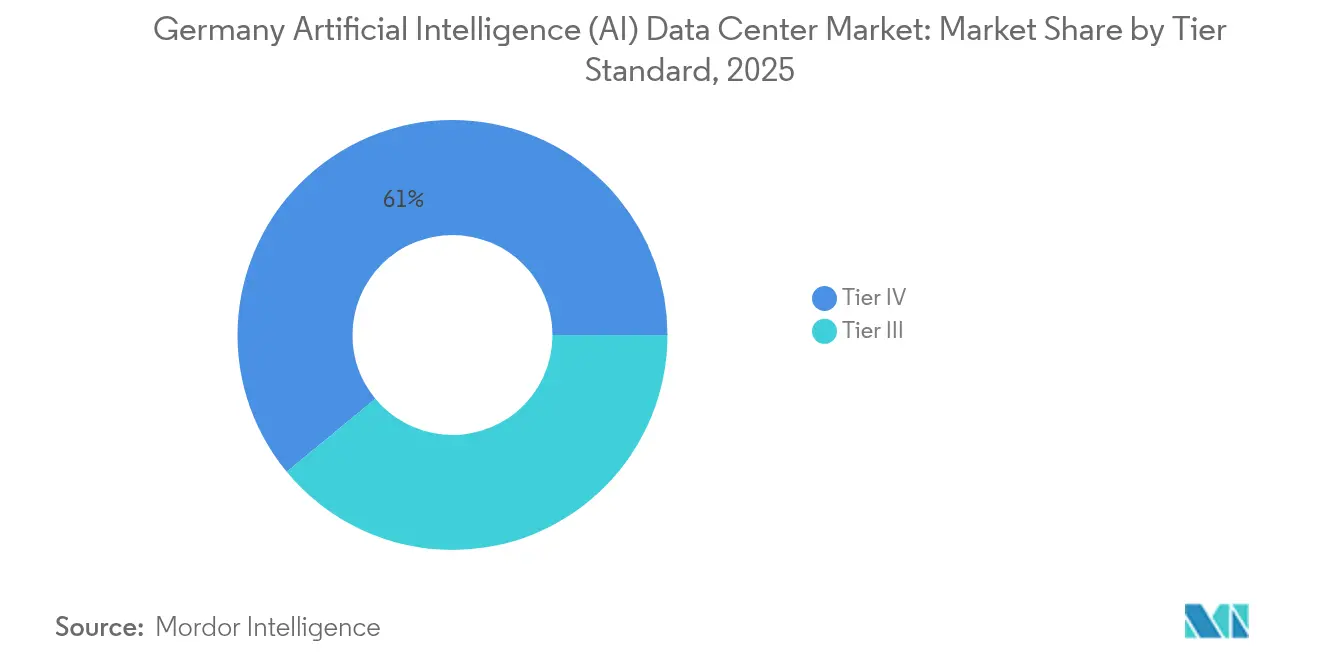

- Por padrão de nível, as instalações de Nível IV capturaram 60,98% do tamanho do mercado alemão de centros de dados de inteligência artificial em 2025, enquanto o Nível III deve crescer a uma CAGR de 36,95% até 2031.

- Por vertical de usuário final, TI e ITES representaram 33,40% da participação do mercado alemão de centros de dados de inteligência artificial em 2025, enquanto o setor de internet e mídia digital deve crescer à taxa mais rápida, com uma CAGR de 35,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Dados de Inteligência Artificial (IA) da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão hiperescalar densa em GPU de Frankfurt-Rhein-Main | +8.2% | Frankfurt-Rhein-Main, Hesse | Médio prazo (2-4 anos) |

| O excedente de energia eólica viabiliza computação de IA sem carbono | +6.8% | Schleswig-Holstein, Baixa Saxônia | Longo prazo (≥ 4 anos) |

| Cargas de trabalho domésticas de IA impulsionadas por nuvem soberana e GAIA-X | +7.5% | Nacional com clusters em Frankfurt, Munique, Berlim | Médio prazo (2-4 anos) |

| Demanda por gêmeos digitais automotivos e da Indústria 4.0 | +5.9% | Baden-Württemberg, Baviera, NRW | Curto prazo (≤ 2 anos) |

| Monetização do calor distrital para clusters de alta densidade | +4.1% | Berlim, Munique, Hamburgo | Longo prazo (≥ 4 anos) |

| Transbordamento de HPC público de exaescala para nuvens de IA comerciais | +3.5% | Jülich, Munique, Dresden | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Hiperescalar Densa em GPU de Frankfurt-Rhein-Main

Frankfurt está consolidando sua posição como nexo de computação de IA da Europa, à medida que operadores hiperescalares implantam campi densos em GPU projetados para latência inferior a 10 ms para as principais capitais da UE.[1]CyrusOne, "Anúncio de expansão em Frankfurt", cyrusone.com EUR 1,2 bilhão em nova capacidade de players como CyrusOne e STACK aprofunda as externalidades de rede da região, atraindo cargas de trabalho de fintechs e negociação algorítmica que exigem proximidade ao Banco Central Europeu. As cidades secundárias Hanau e Offenbach se beneficiam da arbitragem de preços de terrenos enquanto preservam a proximidade de fibra óptica, ampliando assim o halo de computação em torno de Frankfurt. A certeza regulatória para casos de uso de IA financeira reforça ainda mais a confiança dos investidores, acelerando construções especulativas. Cada instalação adicional pronta para IA aumenta a densidade de provedores de interconexão, elevando a demanda total endereçável à medida que as empresas colocalizam funções complementares.

O Excedente de Energia Eólica Viabiliza Computação de IA sem Carbono

O excedente de energia eólica do norte da Alemanha rotineiramente força o corte durante os intervalos de alta geração; as fazendas de treinamento de GPU absorvem esse excesso de oferta, reduzindo assim os custos marginais de eletricidade e diminuindo as emissões de Escopo 2 nos termos da CSRD da UE.[2]Northern Data, "Parceria para energia renovável", northerndata.de Os PPAs dinâmicos permitem que os operadores programem trabalhos intensivos de treinamento de modelos quando o vento atinge o pico, enquanto os clusters de inferência permanecem mais próximos dos usuários sensíveis à latência no sul. O campus de Schleswig-Holstein da Northern Data ilustra como compromissos de compra previsíveis estabilizam a receita de energia renovável e desbloqueiam concessões de preços que melhoram a economia das cargas de trabalho de IA. Os gestores da rede ganham um buffer contra a volatilidade, criando boa vontade política que acelera as aprovações de licenças para novas interconexões de centros de dados, à medida que mais operadores replicam o modelo, levando ao aumento das taxas de captura de energia renovável e ao avanço da meta de 80% de energia verde da Alemanha para 2030.

Cargas de Trabalho Domésticas de IA Impulsionadas por Nuvem Soberana e GAIA-X

As federações GAIA-X migram do piloto para a produção, direcionando cargas de trabalho regulamentadas para provedores capazes de comprovar conformidade com BSI C5 e GDPR Artigo 44.[3]Escritório Federal de Segurança da Informação, "Certificação de Computação em Nuvem", bsi.bund.de Os OEMs automotivos estipulam o treinamento de modelos local para salvaguardar a propriedade intelectual, expandindo assim a demanda por clusters redundantes dentro do país. As instituições financeiras adotam nuvens soberanas para cumprir a supervisão do BaFin, aceitando prêmios de preço em troca de mitigação de riscos. As implantações duplicadas inflacionam os requisitos de capacidade porque as regiões espelhadas dentro da Alemanha não podem contar com sites distantes da UE para failover. As equipes de aquisição estão cada vez mais incorporando cláusulas de residência de dados em licitações, elevando as barreiras de entrada para fornecedores não conformes e ampliando o mercado alemão de centros de dados de inteligência artificial.

Demanda por Gêmeos Digitais Automotivos e da Indústria 4.0

A fábrica virtual da BMW transmite mais de 500 TB de dados de sensores diários para simulações de IA que ajustam as linhas de produção em tempo real. Os projetos da Indústria 4.0 no âmbito do Manufacturing-X exigem nuvens híbridas que conectem nós de borda a clusters de treinamento de GPU centralizados, resultando em demanda incremental de racks tanto dentro das plantas quanto em hubs regionais como Stuttgart e Munique. Os mandatos de cibersegurança IEC 62443 estão impulsionando as empresas em direção a instalações certificadas com redes microssegmentadas, aumentando a preferência por colocalização otimizada para IA. A confiabilidade do Nível IV é inegociável para controles de plantas de missão crítica, enquanto os modelos de gêmeo de iteração rápida podem ser executados em capacidade de nível inferior, produzindo um apetite de infraestrutura de dupla via. As primeiras provas de ROI na indústria automotiva estimulam a replicação em engenharia mecânica, produtos farmacêuticos e manufatura de bens de consumo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Ruído e Emissão de Calor da BImSchG | -4.3% | Áreas urbanas densas (Frankfurt, Munique, Berlim, Hamburgo) | Curto prazo (≤ 2 anos) |

| Congestionamento da Rede Elétrica Norte-Sul | -3.7% | Nacional, afetando particularmente a integração de energia renovável | Médio prazo (2-4 anos) |

| Escassez de Terrenos Urbanos nos Hubs FLAP-D | -2.8% | Mercados do corredor Frankfurt, Londres, Amsterdã, Paris, Dublin | Médio prazo (2-4 anos) |

| Licenciamento de Segurança Química para Fluidos de Imersão | -1.9% | Nacional, com fiscalização mais rígida em zonas industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Ruído e Emissão de Calor da BImSchG

A Lei Federal de Controle de Imissões da Alemanha limita a emissão acústica noturna a 35 dB(A) em zonas de uso misto, exigindo a instalação de carenagens acústicas caras, resfriadores enterrados ou operação fora do horário de pico. Os racks de GPU triplicam a densidade de calor dos servidores convencionais, de modo que o resfriamento por imersão, uma opção de outra forma eficiente, enfrenta requisitos adicionais de licenciamento sob regulamentos químicos, potencialmente atrasando as inaugurações em até 12 meses. A carga de conformidade favorece grandes operadores com equipes ambientais especializadas, pressionando os entrantes menores e impulsionando a consolidação do setor. O aumento de CapEx de 15-20% eleva as taxas de locação de ponto de equilíbrio, desacelerando a absorção entre locatários sensíveis ao custo. Alguns projetos migram para parcelas suburbanas onde os limites de decibéis são mais altos, mas isso aumenta os custos de backhaul de fibra óptica.

Congestionamento da Rede Elétrica Norte-Sul

Os atrasos nas linhas de transmissão SuedLink e SuedOstLink mantêm os excedentes renováveis estagnados no Norte, enquanto os clusters industriais na Baviera e Baden-Württemberg pagam sobretaxas de congestionamento de EUR 20-40 por MWh. Os sites de treinamento de IA localizados próximos a parques eólicos desfrutam de custos de energia mais baixos, mas incorrem em penalidades de latência ao atender usuários nas áreas metropolitanas do sul. Por outro lado, os nós de inferência situados próximos aos centros de demanda enfrentam tarifas de eletricidade mais altas que corroem a competitividade de preços em comparação com mercados da UE vizinhos, como os Países Baixos. Até que os corredores de 400 kV entrem em operação em 2028, os operadores implantam estratégias mistas: campi no norte para trabalhos de treinamento em lote e nós de borda ou colocalização no sul para cargas de trabalho em tempo real. A arquitetura dividida aumenta a complexidade operacional, moderando o crescimento do mercado alemão de centros de dados de inteligência artificial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: O Domínio da Nuvem Enfrenta Desafio da Colocalização

Espera-se que os Provedores de Serviços em Nuvem representem 55,10% do tamanho do mercado alemão de centros de dados de inteligência artificial em 2025, à medida que os hiperescaladores aproveitam economias de escala, serviços de IA proprietários e redes globais integradas. No entanto, os provedores de colocalização registram o crescimento mais rápido de 36,02% porque as empresas precisam conciliar os mandatos de soberania de dados com o acesso escalável a GPU. Bancos, montadoras e operadoras de telecomunicações alugam gaiolas dedicadas dentro de salões prontos para IA para manter o controle sobre as chaves de criptografia enquanto aproveitam a capacidade em pico por meio de interconexões com a nuvem. Essa postura híbrida impulsiona a receita de interconexão cruzada e leva os operadores multitenant a instalar corredores de resfriamento líquido e racks com 48 polegadas de profundidade.

A ascensão da colocalização também decorre de construções de borda de Nível III em corredores de manufatura onde os sensores da Indústria 4.0 geram tráfego sensível a milissegundos. As empresas posicionam clusters de inferência em instalações de colocalização conectadas a torres macro 5G, reduzindo os tempos de ciclo para algoritmos de manutenção preditiva. Os incumbentes em nuvem respondem abrindo zonas de disponibilidade menores em Düsseldorf e Leipzig, desfazendo os limites entre hiperescala e borda. As instalações empresariais e locais permanecem um nicho, mas são vitais para negociação com latência de microssegundos e controles de fábricas em tempo real. Sua participação diminui em termos percentuais, mas a contagem absoluta de racks cresce à medida que os halls legados são reformados para racks de 30 kW.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Componente: A Liderança em Software Encontra a Aceleração de Hardware

As tecnologias de software detinham 45,10% da participação do mercado alemão de centros de dados de inteligência artificial em 2025, refletindo o domínio das pilhas de orquestração de IA, pipelines de MLOps e frameworks de aprendizado federado. No entanto, os gastos com hardware crescem a uma CAGR de 35,42% à medida que cada nova geração de GPU aumenta a potência por rack, exigindo barramentos, equipamentos de comutação e resfriamento baseado em fluido dielétrico atualizados. O tamanho do mercado alemão de centros de dados de inteligência artificial está intimamente ligado ao hardware, disparando sempre que NVIDIA, AMD ou Intel lançam novos SKUs de aceleradores acompanhados de pontos de preço mais altos e envelopes de energia.

Os serviços gerenciados formam o tecido conjuntivo entre software e hardware; os operadores agrupam DevOps, painéis de conformidade e auditorias SOC-2 com nós de GPU em metal nu, aumentando o ARPU e reduzindo o churn. A receita de serviços profissionais aumenta em torno de projetos de migração de instalações locais para a nuvem soberana, integrando clusters Kubernetes com gerenciamento de chaves com suporte a HSM em conformidade com BSI C5. A diferenciação competitiva gira em torno de ofertas verticalmente integradas, racks prontos para uso com frameworks de IA pré-carregados e SLAs de desempenho que atraem empresas de médio porte sem talentos internos em Operações de IA.

Por Padrão de Nível: O Prêmio de Confiabilidade Impulsiona o Domínio do Nível IV

Os sites de Nível IV oferecem disponibilidade de 99,995% por meio de redundância 2N+1 e loops de subestação no local, qualidades valorizadas por fintechs e OEMs automotivos que operam fluxos de trabalho de IA sem defeitos. Consequentemente, esses sites capturam 60,98% da participação do mercado alemão de centros de dados de inteligência artificial em 2025, apesar dos prêmios de aluguel 20-30% mais altos. As penalidades vinculadas ao tempo de atividade incorporadas nos contratos de fornecimento dos OEMs reforçam o viés pelo Nível IV.

O crescimento do Nível III, a uma CAGR de 36,95%, espelha a proliferação de pilotos de gêmeos digitais e cargas de trabalho de inspeção de qualidade habilitadas por IA que podem tolerar breves interrupções. Os operadores implantam topologias de UPS somente com bateria e pátios de geradores compartilhados para reduzir o capex, repassando as economias a locatários que experimentam IA de borda. A demanda por capacidade de Nível II permanece marginal, geralmente limitada a nós de recuperação de desastres de armazenamento a frio ou trabalhos de treinamento de IA que realizam checkpoints frequentes. O padrão bifurcado sublinha um mercado alemão de centros de dados de inteligência artificial em amadurecimento, no qual as linhas de missão crítica pagam por alta resiliência, enquanto as cargas de trabalho de inovação buscam o menor custo por FLOP.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor de Usuário Final: A TI Empresarial Lidera o Crescimento da Mídia Digital

Os setores de TI e ITES mantêm uma participação na receita de 33,40% graças a projetos de digitalização empresarial que incorporam IA em suítes de ERP, CRM e cibersegurança. Essas empresas orquestram footprints de múltiplas nuvens para otimizar latência e conformidade, impulsionando assim a absorção constante de racks de colocalização. Simultaneamente, as reservas de Internet e Mídia Digital aceleram a uma CAGR de 35,61% à medida que as plataformas de streaming implementam mecanismos de recomendação em tempo real e linhas de montagem de conteúdo de IA generativa. Seus perfis de alto throughput persuadem os operadores a reservar halls contíguos de alta densidade ligados diretamente ao DE-CIX Frankfurt, reduzindo assim o número de saltos para os consumidores.

As cargas de trabalho do setor de Serviços Bancários, Financeiros e de Seguros (BFSI) crescem com base nas APIs de open banking impulsionadas pela PSD2 e na detecção algorítmica de fraudes que exigem latência de ida e volta inferior a 5 ms. Os gêmeos digitais automotivos continuam a ocupar grandes blocos contíguos de espaço em branco próximos a Munique e Stuttgart, acoplando laboratórios de treinamento de GPU com fazendas de baterias no local para mitigar as flutuações da rede elétrica. Os clusters de demanda de saúde, ciências da vida e setor público estão concentrados em torno de Berlim e Bonn, aproveitando as certificações de nuvem soberana para treinar LLMs em registros de pacientes ou cidadãos sem violar o GDPR.

Análise Geográfica

Frankfurt-Rhein-Main abriga aproximadamente 39,60% da capacidade nacional de racks de IA, em grande parte devido à presença do DE-CIX, à convergência de fibra pan-europeia e à proximidade com o setor financeiro. Construções densas em GPU, como Equinix FR6 e Digital Realty FRA42, consolidam o locus; no entanto, a escassez de terrenos e as restrições de ruído da BImSchG empurram o transbordamento para Hanau e Offenbach. Os subsídios energéticos de Hesse para reutilização de calor inclinam ainda mais a economia em direção à região metropolitana.

Munique ocupa o segundo lugar devido à BMW, Audi, Infineon e à Universidade Técnica de Munique, que impulsionam simulações de gêmeos de IA que exigem capacidade de treinamento local. O fornecedor de energia 100% renovável da cidade, Stadtwerke München, fornece energia verde a preços competitivos, atraindo empresas que perseguem métricas de CSRD. O esquema de subsídios da Baviera para expansão de alta tecnologia adiciona EUR 200 milhões em subvenções até 2027, incentivando a compra especulativa de terrenos em Unterföhring e Unterschleißheim.

A vibrante cena de startups de Berlim e a presença do governo federal alimentam a demanda por nós modulares e ágeis que podem ativar pods de GPU em horas. Os operadores reformam sites de centrais de telecomunicações em microcentros de dados, colocalizados com borda 5G, para suportar cargas de trabalho de desenvolvimento e teste de IA generativa. Hamburgo aproveita a logística portuária implantando IA para orquestrar o tráfego de embarcações e a robótica de armazéns, exigindo assim clusters de inferência próximos às operações do porto. Os estados do norte capturam fazendas de treinamento de alto consumo energético que exploram os excedentes de energia eólica, enquanto os cinturões industriais do sul concentram nós de inferência de baixa latência. Os próximos corredores federais de gigabit irão reduzir as lacunas de latência, catalisando maior dispersão geográfica antes de 2030.

Cenário Competitivo

O mercado alemão de centros de dados de inteligência artificial apresenta fragmentação moderada. A AWS aloca EUR 7,8 bilhões para Brandenburg, incluindo 150 MW de halls de GPU resfriados a líquido que aproveitam fazendas eólicas com ligação direta.[4]Financial Times, "Anúncio de investimento da AWS na Alemanha", ft.com A Microsoft destina EUR 3,2 bilhões para construções na Renânia, em parceria com a SAP em clusters de IA codesenvolvidos. O Google expande sua zona de Hanau com resfriamento assistido por energia geotérmica em fase de teste. Os desafiantes europeus OVHcloud e Deutsche Telekom comercializam SKUs de nuvem soberana com selos BSI C5, visando cargas de trabalho regulamentadas.

Os especialistas Northern Data e CloudandHeat são pioneiros em clusters de computação de alto desempenho resfriados por imersão com PUE abaixo de 1,1 e recuperação de calor residual comprovada em escala. Eles se diferenciam por meio de SLAs ajustados ao carbono, monetizando o calor para redes de aquecimento distrital. Os players do ecossistema de hardware Rittal e Schneider Electric estão correndo para patentear distribuidores de refrigerante modulares e barramentos otimizados para IA, incorporando sensores de manutenção preditiva que sinalizam quedas de tensão antes que ocorra uma fuga térmica.

Surgem alianças estratégicas: a Vantage se associa à RWE em instalações de energia verde de 100 MW; a Equinix se une à Deutsche Börse para oferecer hospedagem de proximidade a negociadores algorítmicos; a STACK firma parceria com municípios para subsidiar tubulações de calor que atendem 5.000 residências. A intensidade competitiva gira, portanto, em torno de credenciais de carbono, propriedade intelectual de resfriamento e certificações regulatórias, e não apenas na capacidade bruta de racks.

Líderes do Setor de Centros de Dados de Inteligência Artificial (IA) da Alemanha

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Arm Ltd.

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A AWS expandiu seu campus de Brandenburg em EUR 2,1 bilhões, adicionando 150 MW de capacidade de IA resfriada a líquido conectada a parques eólicos.

- Fevereiro de 2025: A Microsoft e a SAP lançaram clusters conjuntos de IA na Renânia para alimentar o RISE with SAP para clientes alemães.

- Fevereiro de 2025: A CloudandHeat obteve certificação ISO 50001 para sua instalação resfriada por imersão em Dresden, alcançando ganhos de eficiência energética de 40%.

- Janeiro de 2025: A Digital Realty adquiriu 45 hectares em Frankfurt-Höchst por EUR 180 milhões, com planos para um megacampus de GPU de 200 MW.

- Janeiro de 2025: A Rittal apresentou loops de refrigerante modulares com análise preditiva de falhas voltados para operadores alemães.

Escopo do Relatório do Mercado de Centros de Dados de Inteligência Artificial (IA) da Alemanha

A pesquisa abrange o espectro completo de aplicações de IA em centros de dados, cobrindo instalações hiperescalares, de colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e outros. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional.

O estudo também avalia a distribuição geográfica dessas aplicações. Além disso, analisa a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os players do mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de centros de dados de IA. O tamanho do mercado é calculado em termos de receita gerada pelos provedores de produtos e soluções no mercado, e as previsões são apresentadas em Bilhões de USD para cada segmento.

| Provedores de Serviços em Nuvem |

| Centros de Dados de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Centro de Dados | Provedores de Serviços em Nuvem | |

| Centros de Dados de Colocalização | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Com que rapidez o espaço de centros de dados de IA da Alemanha está se expandindo?

O valor da capacidade cresce de USD 2,39 bilhões em 2026 para USD 10,44 bilhões até 2031, registrando uma CAGR de 34,28% impulsionada por implantações de GPU e mandatos de nuvem soberana.

Quais operadores dominam os gastos com centros de dados de IA na Alemanha?

Os Provedores de Serviços em Nuvem detêm 55,10% da participação na receita em 2025, liderados pela AWS, Microsoft e Google, embora os fornecedores de colocalização cresçam mais rapidamente a uma CAGR de 36,02% até 2031.

Por que Frankfurt é central para a computação de IA na Alemanha?

A densidade de exchange do DE-CIX, a proximidade com o setor financeiro e os campi de GPU de múltiplos bilhões de euros fazem de Frankfurt-Rhein-Main o anfitrião de cerca de 39,60% do footprint de racks de IA do país.

Como as regulamentações alemãs impactam o design dos centros de dados?

A Lei de Eficiência Energética impõe a reutilização de calor acima de 1 MW, enquanto a BImSchG impõe limites rígidos de ruído, elevando coletivamente o capex mas habilitando fluxos de receita térmica.

Quais inovações de resfriamento estão ganhando tração?

Os corredores de resfriamento por imersão e líquido que entregam PUE próximo a 1,1 estão se expandindo, com operadores como Northern Data e CloudandHeat sendo pioneiros em implantações em grande escala.

Qual vertical de usuário final está crescendo mais rapidamente?

As cargas de trabalho de Internet e Mídia Digital crescem a uma CAGR de 35,61% à medida que o streaming e os mecanismos de personalização em tempo real exigem clusters de inferência de baixa latência em toda a Alemanha.

Página atualizada pela última vez em: