Tamaño y Participación del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

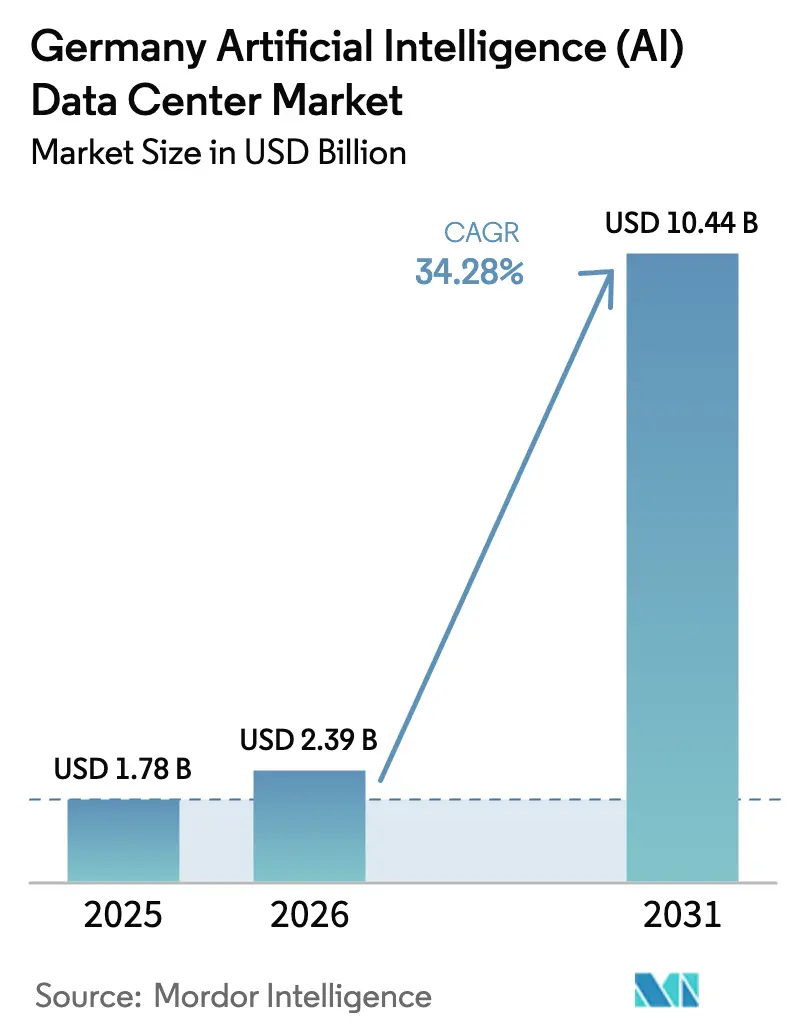

| Tamaño del mercado en el año base (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Alemania por Mordor Intelligence

El tamaño del mercado de centros de datos de inteligencia artificial en Alemania fue valorado en 1.780 millones de USD en 2025 y se estima que crecerá desde 2.390 millones de USD en 2026 hasta alcanzar 10.440 millones de USD en 2031, a una CAGR del 34,28% durante el período de pronóstico (2026-2031). La creciente demanda de nube soberana, los rápidos despliegues de clústeres de GPU en Frankfurt-Rin-Main y los incentivos favorables incorporados en la Ley de Eficiencia Energética impulsan colectivamente el mercado alemán de centros de datos de inteligencia artificial. Mientras tanto, la refrigeración energéticamente eficiente, la monetización del calor de distrito y los acuerdos de compra de energía renovable están redefiniendo las estructuras de costos. Los principales hiperescaladores continúan invirtiendo a una escala de varios miles de millones de euros; sin embargo, los marcos de nube soberana y GAIA-X desvían una proporción creciente de las cargas de trabajo de IA domésticas hacia proveedores europeos que pueden demostrar el cumplimiento de la residencia de datos. La densificación del hardware, combinada con la adopción de la refrigeración por inmersión, eleva las densidades de potencia por encima de 75 kW por bastidor, lo que obliga a los operadores a asegurar electricidad baja en carbono e implementar una gestión térmica avanzada para mantener un PUE igual o inferior a 1,2. Al mismo tiempo, la congestión de la red entre el norte rico en energía eólica y el sur industrial complica la selección de ubicaciones, fomentando construcciones distribuidas que combinan clústeres de entrenamiento próximos a fuentes de energía renovable con nodos perimetrales integrados en los corredores automotriz y de manufactura.

Conclusiones Clave del Informe

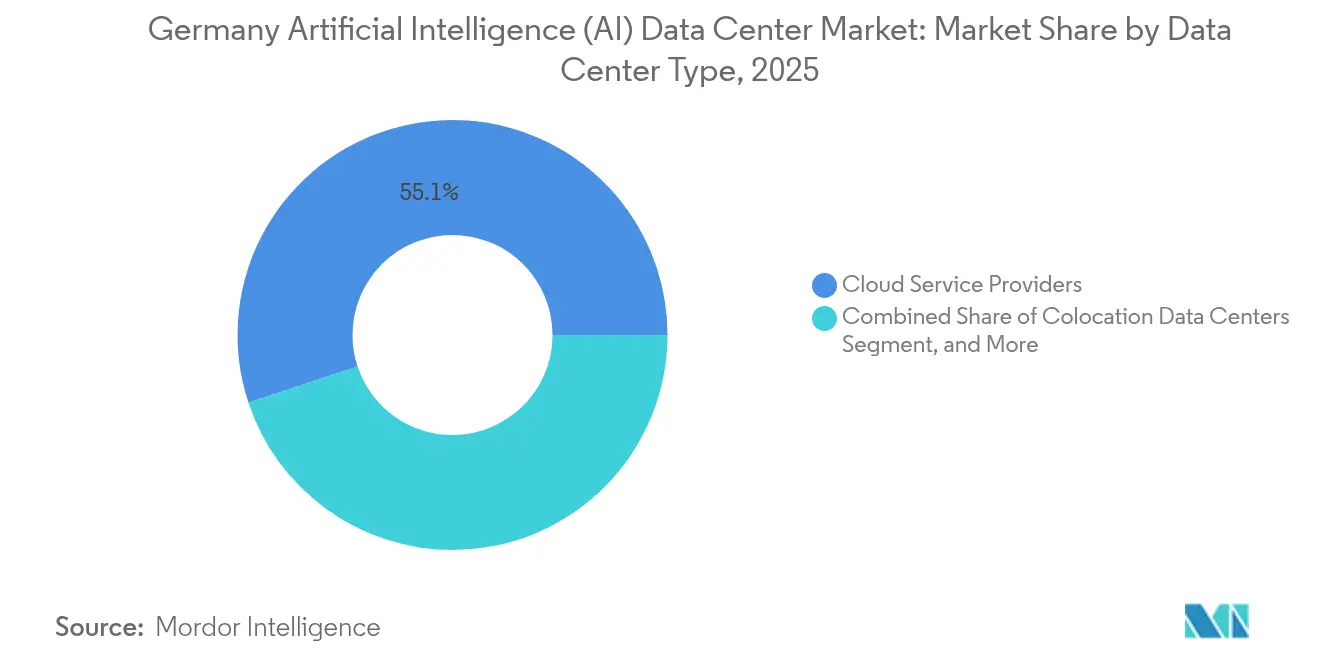

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron con una participación de ingresos del 55,10% del mercado alemán de centros de datos de inteligencia artificial en 2025, mientras que se proyecta que los centros de datos de colocación se expandan a una CAGR del 36,02% hasta 2031.

- Por componente, las tecnologías de software representaron el 45,10% de la participación del mercado alemán de centros de datos de inteligencia artificial en 2025, mientras que se proyecta que el hardware avance a una CAGR del 35,42% hasta 2031.

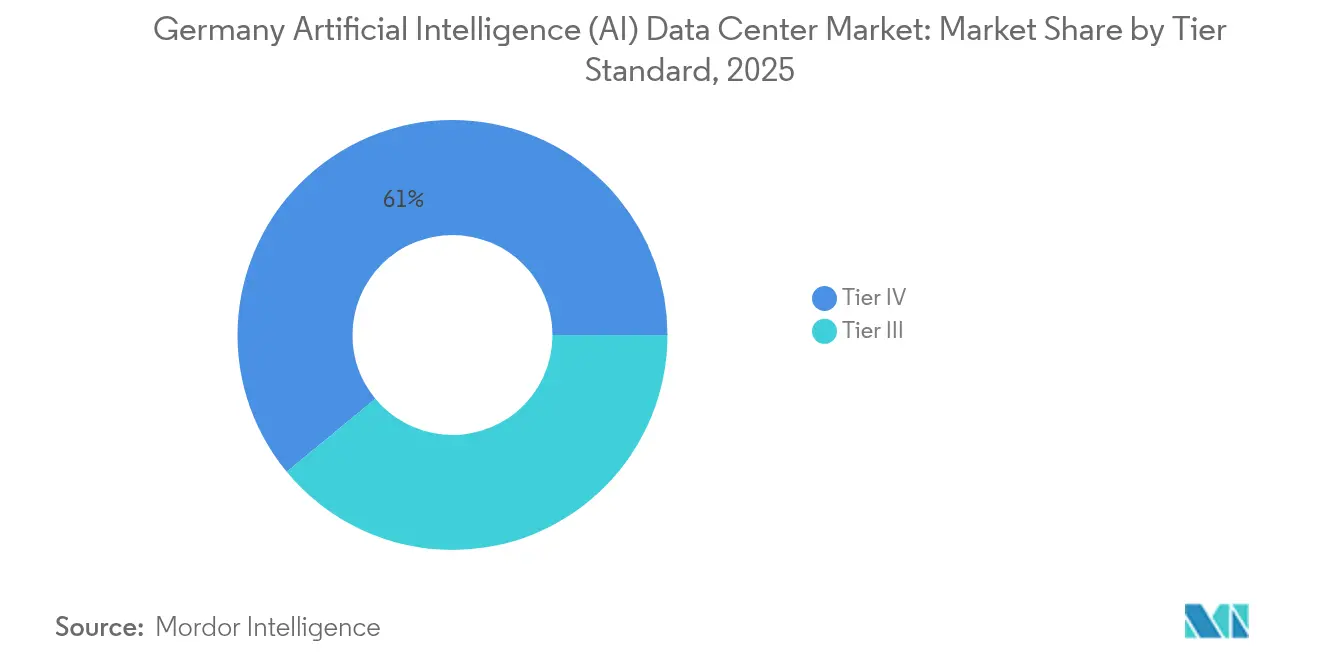

- Por estándar de nivel, las instalaciones de Nivel IV capturaron el 60,98% del tamaño del mercado alemán de centros de datos de inteligencia artificial en 2025, mientras que el Nivel III está configurado para crecer a una CAGR del 36,95% hasta 2031.

- Por segmento de usuario final, TI e ITES representaron una participación del 33,40% en el mercado alemán de centros de datos de inteligencia artificial en 2025, mientras que se prevé que el sector de internet y medios digitales crezca a la tasa más rápida, con una CAGR del 35,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión hiperescala densa en GPU de Frankfurt-Rin-Main | +8.2% | Frankfurt-Rin-Main, Hesse | Mediano plazo (2-4 años) |

| El excedente de energía eólica permite el cómputo de IA libre de carbono | +6.8% | Schleswig-Holstein, Baja Sajonia | Largo plazo (≥ 4 años) |

| Cargas de trabajo de IA doméstica impulsadas por la nube soberana y GAIA-X | +7.5% | Nacional con clústeres en Frankfurt, Múnich, Berlín | Mediano plazo (2-4 años) |

| Demanda de gemelos digitales automotrices e Industria 4.0 | +5.9% | Baden-Württemberg, Baviera, Renania del Norte-Westfalia | Corto plazo (≤ 2 años) |

| Monetización del calor de distrito para clústeres de alta densidad | +4.1% | Berlín, Múnich, Hamburgo | Largo plazo (≥ 4 años) |

| Desbordamiento del HPC público de escala exascala hacia nubes de IA comerciales | +3.5% | Jülich, Múnich, Dresde | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Hiperescala Densa en GPU de Frankfurt-Rin-Main

Frankfurt está consolidando su posición como el nexo de cómputo de IA de Europa, ya que los operadores hiperescala despliegan campus de alta densidad de GPU diseñados para latencias inferiores a 10 ms hacia las principales capitales de la UE.[1]CyrusOne, "Anuncio de expansión en Fráncfort", cyrusone.com 1.200 millones de EUR en nueva capacidad de actores como CyrusOne y STACK profundiza las externalidades de red de la región, atrayendo cargas de trabajo de tecnología financiera y negociación algorítmica que requieren proximidad al Banco Central Europeo. Las ciudades secundarias de Hanau y Offenbach se benefician del arbitraje de precios del suelo mientras preservan la proximidad a la fibra óptica, extendiendo así el halo de cómputo alrededor de Frankfurt. La certeza regulatoria para los casos de uso de IA financiera consolida aún más la confianza de los inversores, acelerando las construcciones especulativas. Cada instalación adicional lista para IA aumenta la densidad de proveedores de interconexión, empujando la demanda total direccionable hacia arriba a medida que las empresas ubican conjuntamente funciones complementarias.

El Excedente de Energía Eólica Permite el Cómputo de IA Libre de Carbono

El excedente de energía eólica del norte de Alemania provoca rutinariamente curtailments durante los intervalos de alta generación; las granjas de entrenamiento de GPU absorben este exceso de oferta, reduciendo así los costos marginales de electricidad y las emisiones de Alcance 2 bajo la CSRD de la UE.[2]Northern Data, "Asociación para las energías renovables", northerndata.de Los acuerdos de compra de energía dinámica permiten a los operadores programar trabajos intensivos de entrenamiento de modelos cuando el viento alcanza su punto máximo, mientras que los clústeres de inferencia permanecen más cerca de los usuarios sensibles a la latencia en el sur. El campus de Northern Data en Schleswig-Holstein ilustra cómo los compromisos de offtake predecibles estabilizan los ingresos de energía renovable y desbloquean concesiones de precios que mejoran la economía de las cargas de trabajo de IA. Los administradores de red obtienen un amortiguador contra la volatilidad, creando buena voluntad política que acelera la aprobación de permisos para nuevas interconexiones de centros de datos a medida que más operadores replican el modelo, lo que lleva a mayores tasas de captura de energía renovable y al avance del objetivo de energía verde del 80% de Alemania para 2030.

Cargas de Trabajo de IA Doméstica Impulsadas por la Nube Soberana y GAIA-X

Las federaciones GAIA-X pasan de piloto a producción, orientando las cargas de trabajo reguladas hacia proveedores que puedan demostrar el cumplimiento de BSI C5 y el Artículo 44 del RGPD.[3]Oficina Federal de Seguridad de la Información, "Cloud Computing Certification", bsi.bund.de Los fabricantes de equipos originales del sector automotriz estipulan el entrenamiento local de modelos para proteger la propiedad intelectual, ampliando así la demanda de clústeres redundantes dentro del país. Las instituciones financieras adoptan nubes soberanas para cumplir con la supervisión de BaFin, aceptando primas de precio a cambio de mitigación de riesgos. Los despliegues duplicados inflan los requisitos de capacidad porque las regiones duplicadas dentro de Alemania no pueden apoyarse en sitios distantes de la UE para la conmutación por error. Los equipos de adquisiciones están incorporando cada vez más cláusulas de residencia de datos en las licitaciones, elevando las barreras de entrada para los proveedores no conformes y ampliando el mercado alemán de centros de datos de inteligencia artificial.

Demanda de Gemelos Digitales Automotrices e Industria 4.0

La fábrica virtual de BMW transmite más de 500 TB de datos de sensores diarios hacia simulaciones de IA que ajustan con precisión las líneas de producción en tiempo real. Los proyectos de Industria 4.0 bajo Manufacturing-X requieren nubes híbridas que conecten nodos perimetrales con clústeres centralizados de entrenamiento de GPU, lo que resulta en una demanda incremental de bastidores tanto dentro de las plantas como en centros regionales como Stuttgart y Múnich. Los mandatos de ciberseguridad IEC 62443 están empujando a las empresas hacia instalaciones certificadas con redes microsegmentadas, impulsando la preferencia por la colocación optimizada para IA. La fiabilidad de Nivel IV es innegociable para los controles de planta de misión crítica, mientras que los modelos de gemelos de iteración rápida pueden ejecutarse en capacidad de nivel inferior, produciendo un apetito de infraestructura de doble vía. Las primeras pruebas de retorno de inversión en la industria automotriz estimulan la replicación en la ingeniería mecánica, los productos farmacéuticos y la manufactura de bienes de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Ruido y Emisión de Calor de la BImSchG | -4.3% | Áreas urbanas densas (Frankfurt, Múnich, Berlín, Hamburgo) | Corto plazo (≤ 2 años) |

| Congestión de la Red Norte-Sur | -3.7% | Nacional, afectando particularmente la integración de energía renovable | Mediano plazo (2-4 años) |

| Escasez de Suelo Urbano en los Centros FLAP-D | -2.8% | Mercados del corredor Frankfurt, Londres, Ámsterdam, París, Dublín | Mediano plazo (2-4 años) |

| Permisos de Seguridad Química para Fluidos de Inmersión | -1.9% | Nacional, con aplicación más estricta en zonas industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Ruido y Emisión de Calor de la BImSchG

La Ley Federal de Control de Inmisiones de Alemania limita la emisión acústica nocturna a 35 dB(A) en zonas de uso mixto, lo que requiere la instalación de costosas persianas acústicas, enfriadores enterrados u operación fuera de horas pico. Los bastidores de GPU triplican la densidad de calor de los servidores convencionales, por lo que la refrigeración por inmersión, una opción por lo demás eficiente, enfrenta requisitos adicionales de permisos bajo las regulaciones químicas, lo que puede retrasar las puestas en marcha hasta 12 meses. La carga de cumplimiento favorece a los grandes operadores con equipos ambientales especializados, presionando a los participantes más pequeños y empujando la consolidación del sector. El aumento del capital de inversión de entre el 15% y el 20% eleva las tasas de arrendamiento de punto de equilibrio, ralentizando la absorción entre los inquilinos sensibles a los costos. Algunos proyectos pivotan hacia parcelas suburbanas donde los umbrales de decibelios son más altos, pero esto aumenta los costos de backhaul de fibra óptica.

Congestión de la Red Norte-Sur

El retraso en las líneas de transmisión SuedLink y SuedOstLink mantiene los excedentes de energía renovable atrapados en el norte, mientras que los clústeres industriales en Baviera y Baden-Württemberg pagan cargos por congestión de entre 20 y 40 EUR por MWh. Los sitios de entrenamiento de IA ubicados cerca de parques eólicos disfrutan de menores costos de energía, pero incurren en penalizaciones de latencia al servir a usuarios en las áreas metropolitanas del sur. A la inversa, los nodos de inferencia situados cerca de los centros de demanda enfrentan tarifas eléctricas más altas que erosionan la competitividad de precios en comparación con los mercados vecinos de la UE, como los Países Bajos. Hasta que los corredores de 400 kV entren en funcionamiento en 2028, los operadores despliegan estrategias mixtas: campus del norte para trabajos de entrenamiento por lotes y nodos perimetrales o de colocación en el sur para cargas de trabajo en tiempo real. La arquitectura dividida aumenta la complejidad operativa, moderando el crecimiento del mercado alemán de centros de datos de inteligencia artificial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Dominio de la Nube Enfrenta el Desafío de la Colocación

Se espera que los Proveedores de Servicios en la Nube controlen el 55,10% del tamaño del mercado alemán de centros de datos de inteligencia artificial en 2025, ya que los hiperescaladores aprovechan las economías de escala, los servicios de IA propietarios y las redes globales integradas. Sin embargo, los proveedores de colocación registran el crecimiento más rápido del 36,02% porque las empresas deben conciliar los mandatos de soberanía de datos con el acceso escalable a GPU. Los bancos, los fabricantes de automóviles y los operadores de telecomunicaciones arriendan jaulas dedicadas dentro de salas listas para IA para mantener el control sobre las claves de cifrado mientras aprovechan la capacidad en ráfaga a través de interconexiones en la nube. Esta postura híbrida impulsa los ingresos por interconexión y lleva a los operadores multiarrendatarios a instalar corredores de refrigeración líquida y bastidores de 48 pulgadas de profundidad.

El ascenso de la colocación también se debe a las construcciones perimetrales de Nivel III en los corredores de manufactura donde los sensores de Industria 4.0 generan tráfico sensible al milisegundo. Las empresas posicionan clústeres de inferencia en instalaciones de colocación adjuntas a torres de macro 5G, acortando los tiempos de ciclo para los algoritmos de mantenimiento predictivo. Los titulares de la nube contraatacan abriendo zonas de disponibilidad más pequeñas en Düsseldorf y Leipzig, difuminando las líneas entre hiperescala y perimetral. Las instalaciones empresariales y en las instalaciones del cliente siguen siendo un nicho pero son vitales para la negociación de latencia en microsegundos y los controles de fábrica en tiempo real. Su participación disminuye en términos porcentuales, pero su recuento absoluto de bastidores crece a medida que las salas heredadas se adaptan para bastidores de 30 kW.

Por Componente: El Liderazgo del Software Se Encuentra con la Aceleración del Hardware

Las tecnologías de software mantuvieron el 45,10% de la participación del mercado alemán de centros de datos de inteligencia artificial en 2025, lo que refleja el dominio de las pilas de orquestación de IA, los canales de MLOps y los marcos de aprendizaje federado. Sin embargo, el gasto en hardware crece a una CAGR del 35,42% a medida que cada nueva generación de GPU aumenta el vataje por bastidor, lo que exige actualizaciones de barras colectoras, aparamenta eléctrica y refrigeración basada en fluidos dieléctricos. El tamaño del mercado alemán de centros de datos de inteligencia artificial está estrechamente vinculado al hardware, lo que aumenta cada vez que NVIDIA, AMD o Intel lanzan nuevas SKU de aceleradores acompañadas de precios más altos y envolventes de potencia.

Los servicios gestionados forman el tejido conectivo entre el software y el hardware; los operadores agrupan DevOps, paneles de control de cumplimiento y auditorías SOC-2 con nodos de GPU de metal desnudo, impulsando el ARPU y reduciendo la rotación. Los ingresos por servicios profesionales aumentan en torno a los proyectos de migración desde instalaciones en las instalaciones del cliente hacia la nube soberana, integrando clústeres de Kubernetes con gestión de claves respaldada por HSM que cumple con BSI C5. La diferenciación competitiva se centra en ofertas verticalmente integradas, bastidores llave en mano con marcos de IA precargados y acuerdos de nivel de servicio de rendimiento que atraen a empresas del mercado medio que carecen de talento interno en Operaciones de IA.

Por Estándar de Nivel: La Prima de Fiabilidad Impulsa el Dominio del Nivel IV

Los sitios de Nivel IV ofrecen una disponibilidad del 99,995% mediante redundancia 2N+1 y bucles de subestación en el sitio, cualidades apreciadas por las tecnologías financieras y los fabricantes de equipos originales del sector automotriz que operan flujos de trabajo de IA de cero defectos. En consecuencia, estos sitios capturan el 60,98% de la participación del mercado alemán de centros de datos de inteligencia artificial en 2025, a pesar de primas de alquiler entre un 20% y un 30% más altas. Las penalizaciones vinculadas al tiempo de actividad incorporadas en los contratos de suministro de los fabricantes de equipos originales refuerzan la preferencia por el Nivel IV.

El crecimiento del Nivel III, con una CAGR del 36,95%, refleja la proliferación de pilotos de gemelos digitales y cargas de trabajo de inspección de calidad habilitadas por IA que pueden tolerar breves interrupciones. Los operadores despliegan topologías de sistemas de alimentación ininterrumpida solo con baterías y patios de generadores compartidos para reducir el gasto de capital, trasladando los ahorros a los inquilinos que experimentan con IA perimetral. La demanda de capacidad de Nivel II sigue siendo marginal, generalmente limitada a nodos de recuperación ante desastres de almacenamiento en frío o trabajos de entrenamiento de IA que realizan puntos de control con frecuencia. El patrón bifurcado subraya un mercado alemán de centros de datos de inteligencia artificial en maduración en el que las líneas de misión crítica pagan por alta resiliencia, mientras que las cargas de trabajo de innovación persiguen el menor costo por FLOP.

Por Industria de Usuario Final: Las TI Empresariales Lideran el Auge de los Medios Digitales

Los sectores de TI e ITES mantienen una participación de ingresos del 33,40% gracias a los proyectos de digitalización empresarial que integran la IA en las suites de ERP, CRM y ciberseguridad. Estas empresas orquestan huellas multinube para optimizar la latencia y el cumplimiento, impulsando así una absorción constante de bastidores de colocación. Simultáneamente, las reservas de Internet y Medios Digitales se aceleran a una CAGR del 35,61% a medida que las plataformas de transmisión implementan motores de recomendación en tiempo real y líneas de montaje de contenido de IA generativa. Sus perfiles de alto rendimiento persuaden a los operadores a reservar salas de alta densidad contiguas vinculadas directamente a DE-CIX Frankfurt, reduciendo así el número de saltos para los consumidores.

Las cargas de trabajo de Banca, Servicios Financieros y Seguros crecen sobre la base de las API de banca abierta impulsadas por PSD2 y la detección algorítmica de fraudes que requieren una latencia de ida y vuelta inferior a 5 ms. Los gemelos digitales automotrices continúan ocupando grandes bloques de espacio en blanco contiguo cerca de Múnich y Stuttgart, combinando laboratorios de entrenamiento de GPU con granjas de baterías en el sitio para mitigar las fluctuaciones de la red eléctrica. Los clústeres de demanda de atención médica, ciencias de la vida y el sector público se concentran en torno a Berlín y Bonn, aprovechando las certificaciones de nube soberana para entrenar modelos de lenguaje grande en registros de pacientes o ciudadanos sin violar el RGPD.

Análisis Geográfico

Frankfurt-Rin-Main alberga aproximadamente el 39,60% de la capacidad nacional de bastidores de IA, en gran parte debido a la presencia de DE-CIX, la convergencia de fibra óptica paneuropea y la proximidad al sector financiero. Las construcciones de alta densidad de GPU, como Equinix FR6 y Digital Realty FRA42, consolidan el centro; sin embargo, la escasez de suelo y los límites de ruido de la BImSchG empujan el desbordamiento hacia Hanau y Offenbach. Los subsidios energéticos de Hesse para la reutilización del calor inclinan aún más la economía hacia el área metropolitana.

Múnich ocupa el segundo lugar debido a BMW, Audi, Infineon y la Universidad Técnica de Múnich, que impulsan simulaciones de gemelos de IA que requieren capacidad de entrenamiento local. La empresa de servicios públicos 100% renovable de la ciudad, Stadtwerke München, suministra energía verde a precios competitivos, lo que resulta atractivo para las empresas que persiguen las métricas de la CSRD. El esquema de subsidios de Baviera para la expansión de alta tecnología añade 200 millones de EUR en subvenciones hasta 2027, incentivando la acumulación especulativa de suelo en Unterföhring y Unterschleißheim.

La próspera escena de empresas emergentes de Berlín y la presencia del gobierno federal impulsan la demanda de nodos modulares y ágiles que pueden poner en marcha pods de GPU en cuestión de horas. Los operadores reconvierten sitios de conmutadores de telecomunicaciones en microcentros de datos, coubicados con el perímetro 5G, para apoyar las cargas de trabajo de desarrollo y prueba de IA generativa. Hamburgo aprovecha la logística portuaria desplegando IA para orquestar el tráfico de embarcaciones y la robótica de almacenes, requiriendo así clústeres de inferencia cercanos a las operaciones del puerto. Los estados del norte capturan granjas de entrenamiento de alto consumo energético que aprovechan los excedentes de energía eólica, mientras que los cinturones industriales del sur concentran nodos de inferencia de baja latencia. Los próximos corredores federales de gigabit cerrarán las brechas de latencia, catalizando una mayor dispersión geográfica antes de 2030.

Panorama Competitivo

El mercado alemán de centros de datos de inteligencia artificial muestra una fragmentación moderada. AWS asigna 7.800 millones de EUR para Brandeburgo, incluidas 150 MW de salas de GPU refrigeradas por líquido que aprovechan parques eólicos de conexión directa.[4]Financial Times, "Anuncio de inversión de AWS en Alemania", ft.com Microsoft destina 3.200 millones de EUR para construcciones en Renania, asociándose con SAP en clústeres de IA codesarrollados. Google amplía su zona de Hanau con refrigeración asistida por energía geotérmica en prueba. Los competidores europeos OVHcloud y Deutsche Telekom comercializan SKU de nube soberana con etiquetas BSI C5, dirigiéndose a cargas de trabajo reguladas.

Los especialistas Northern Data y CloudandHeat Technologies GmbH son pioneros en clústeres de computación de alto rendimiento refrigerados por inmersión con PUE por debajo de 1,1 y recuperación de calor residual comprobada a escala. Se diferencian mediante acuerdos de nivel de servicio ajustados al carbono, monetizando el calor hacia las redes de distribución de distrito. Los actores del ecosistema de hardware Rittal GmbH and Co. KG y Schneider Electric SE están en carrera por patentar colectores de refrigerante modulares y barras colectoras optimizadas para IA, integrando sensores de mantenimiento predictivo que detectan caídas de tensión antes de que se produzca una fuga térmica.

Emergen alianzas estratégicas: Vantage Data Centers LLC se asocia con RWE en instalaciones de energía verde de 100 MW; Equinix, Inc. se une a Deutsche Börse para ofrecer alojamiento de proximidad a los operadores algorítmicos; STACK se asocia con los municipios para financiar tuberías de calor que sirven a 5.000 hogares. La intensidad competitiva gira así en torno a las credenciales de carbono, la propiedad intelectual de refrigeración y las acreditaciones regulatorias, en lugar de basarse únicamente en la capacidad bruta de bastidores.

Líderes de la Industria de Centros de Datos de Inteligencia Artificial (IA) en Alemania

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Arm Ltd.

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: AWS amplió su campus de Brandeburgo en 2.100 millones de EUR, añadiendo 150 MW de capacidad de IA refrigerada por líquido conectada a parques eólicos.

- Febrero de 2025: Microsoft y SAP lanzaron clústeres de IA conjuntos en Renania para impulsar RISE with SAP para clientes alemanes.

- Febrero de 2025: CloudandHeat Technologies GmbH obtuvo la certificación ISO 50001 para su instalación de refrigeración por inmersión en Dresde, logrando ganancias de eficiencia energética del 40%.

- Enero de 2025: Digital Realty Trust, Inc. adquirió 45 hectáreas en Frankfurt-Höchst por 180 millones de EUR, con planes para un megacampus de GPU de 200 MW.

- Enero de 2025: Rittal GmbH and Co. KG presentó bucles de refrigerante modulares con análisis predictivo de fallos dirigidos a los operadores alemanes.

Alcance del Informe del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Alemania

La investigación abarca el espectro completo de las aplicaciones de IA en los centros de datos, cubriendo instalaciones hiperescala, de colocación, empresariales y perimetrales. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, refrigeración, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión por computadora.

El estudio también evalúa la distribución geográfica de estas aplicaciones. Adicionalmente, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, que detalla los actores del mercado involucrados en la infraestructura de soporte de IA, abarcando tanto el hardware como el software utilizados en varios tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y las previsiones se presentan en miles de millones de USD para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresarial / En las Instalaciones del Cliente / Perimetral |

| Hardware | Infraestructura de Energía |

| Infraestructura de Refrigeración | |

| Equipos de TI | |

| Bastidores y Otro Hardware | |

| Tecnología de Software | Aprendizaje Automático |

| Aprendizaje Profundo | |

| Procesamiento del Lenguaje Natural | |

| Visión por Computadora | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Atención Médica y Ciencias de la Vida |

| Manufactura e Internet Industrial de las Cosas |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresarial / En las Instalaciones del Cliente / Perimetral | ||

| Por Componente | Hardware | Infraestructura de Energía |

| Infraestructura de Refrigeración | ||

| Equipos de TI | ||

| Bastidores y Otro Hardware | ||

| Tecnología de Software | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento del Lenguaje Natural | ||

| Visión por Computadora | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI e ITES | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Atención Médica y Ciencias de la Vida | ||

| Manufactura e Internet Industrial de las Cosas | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se está expandiendo el espacio de centros de datos de IA en Alemania?

El valor de la capacidad crece desde 2.390 millones de USD en 2026 hasta 10.440 millones de USD en 2031, registrando una CAGR del 34,28% impulsada por los despliegues de GPU y los mandatos de nube soberana.

¿Qué operadores dominan el gasto en centros de datos de IA en Alemania?

Los Proveedores de Servicios en la Nube mantienen una participación de ingresos del 55,10% en 2025, liderados por AWS, Microsoft y Google, aunque los proveedores de colocación crecen más rápidamente a una CAGR del 36,02% hasta 2031.

¿Por qué Frankfurt es central para el cómputo de IA en Alemania?

La densidad del intercambio DE-CIX, la proximidad al sector financiero y los campus de GPU de varios miles de millones de euros hacen que Frankfurt-Rin-Main albergue aproximadamente el 39,60% de la huella de bastidores de IA del país.

¿Cómo impactan las regulaciones alemanas en el diseño de los centros de datos?

La Ley de Eficiencia Energética exige la reutilización del calor por encima de 1 MW, mientras que la BImSchG impone estrictos límites de ruido, lo que en conjunto eleva el gasto de capital pero permite flujos de ingresos térmicos.

¿Qué innovaciones de refrigeración están ganando terreno?

Los corredores de refrigeración por inmersión y líquida que ofrecen un PUE cercano a 1,1 se están expandiendo, con operadores como Northern Data y CloudandHeat Technologies GmbH siendo pioneros en despliegues a gran escala.

¿Qué sector de usuario final está creciendo más rápidamente?

Las cargas de trabajo de Internet y Medios Digitales crecen a una CAGR del 35,61% a medida que los motores de transmisión y personalización en tiempo real requieren clústeres de inferencia de baja latencia en toda Alemania.

Última actualización de la página el: