Größe und Marktanteil des deutschen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

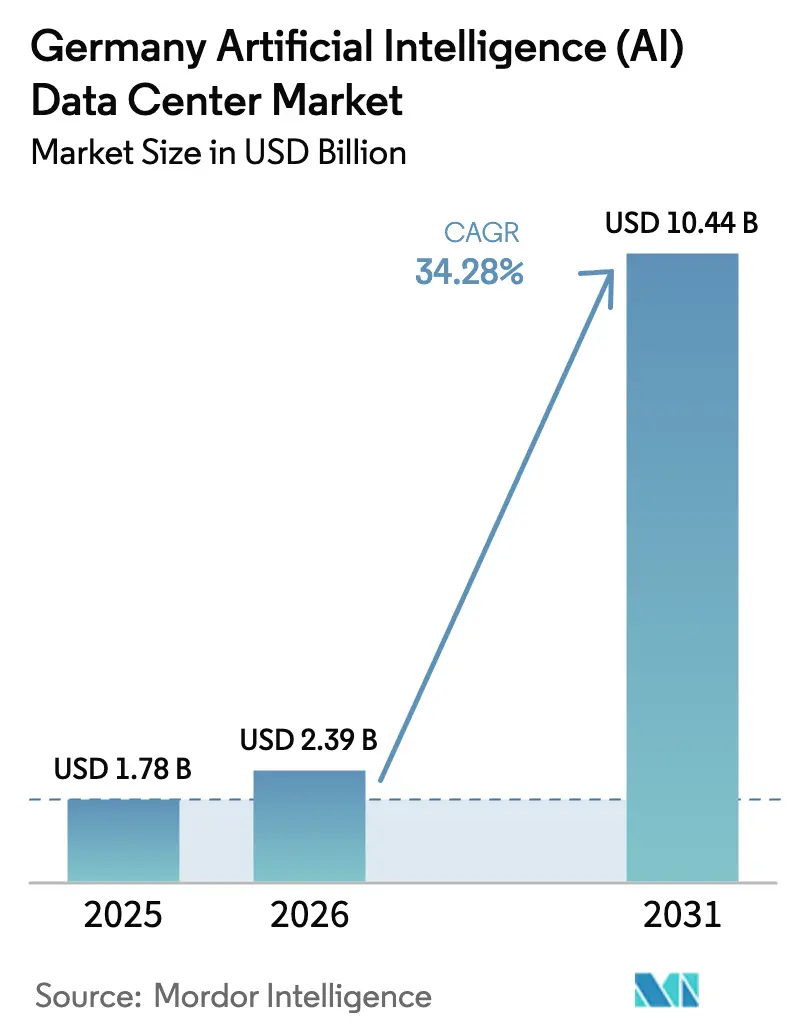

| Marktgröße im Basisjahr (2025) | 1.78 Milliarden US-Dollar |

| Marktgröße (2026) | 2.39 Milliarden US-Dollar |

| Marktgröße (2031) | 10.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Künstliche Intelligenz (KI) Rechenzentren durch Mordor Intelligence

Die Größe des deutschen Marktes für Künstliche Intelligenz Rechenzentren wurde im Jahr 2025 auf 1,78 Milliarden USD geschätzt und wird voraussichtlich von 2,39 Milliarden USD im Jahr 2026 auf 10,44 Milliarden USD bis 2031 wachsen, mit einer CAGR von 34,28 % während des Prognosezeitraums (2026-2031). Die wachsende Nachfrage nach Sovereign-Cloud, der rasche Ausbau von GPU-Clustern in Frankfurt-Rhein-Main sowie günstige Anreize im Rahmen des Energieeffizienzgesetzes treiben den deutschen Markt für Künstliche Intelligenz Rechenzentren gemeinsam voran. Gleichzeitig verändern energieeffiziente Kühlung, die Monetarisierung von Fernwärme und Abnahmeverträge für erneuerbare Energien (Power Purchase Agreements) die Kostenstrukturen grundlegend. Führende Hyperscaler investieren weiterhin in einem Umfang von mehreren Milliarden Euro; jedoch lenken Sovereign-Cloud- und GAIA-X-Rahmenwerke einen wachsenden Anteil inländischer KI-Workloads in Richtung europäischer Anbieter, die eine Datenhaltungskonformität nachweisen können. Die Verdichtung der Hardware in Kombination mit der Einführung von Immersionskühlung hebt die Leistungsdichte auf über 75 kW pro Rack, was Betreiber dazu zwingt, kohlenstoffarmen Strom zu sichern und fortschrittliches Wärmemanagement zu implementieren, um einen PUE-Wert von höchstens 1,2 aufrechtzuerhalten. Gleichzeitig erschwert die Netzüberlastung zwischen dem windreichen Norden und dem industriellen Süden die Standortwahl und begünstigt verteilte Builds, die Trainingscluster in der Nähe erneuerbarer Energiequellen mit Edge-Knoten kombinieren, die in Automobil- und Fertigungskorridore eingebettet sind.

Wichtigste Erkenntnisse des Berichts

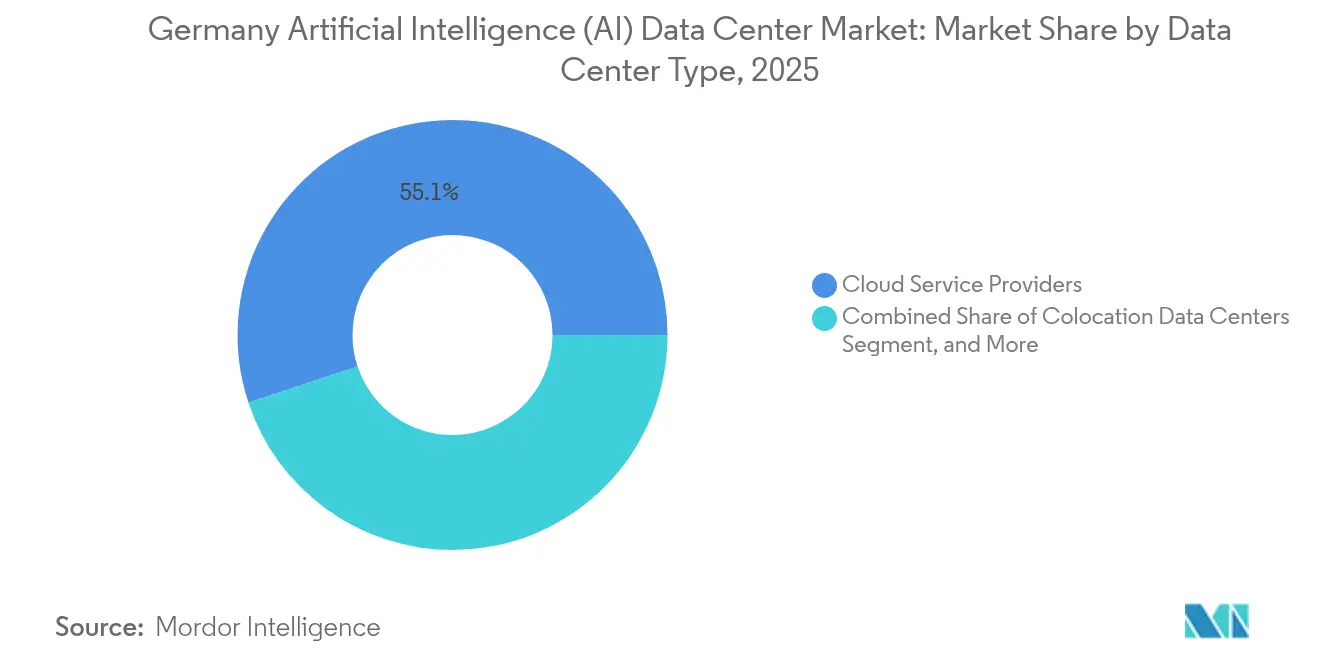

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter im Jahr 2025 mit einem Umsatzanteil von 55,10 % am deutschen Markt für Künstliche Intelligenz Rechenzentren, während Colocation-Rechenzentren bis 2031 voraussichtlich mit einer CAGR von 36,02 % wachsen werden.

- Nach Komponente entfielen im Jahr 2025 45,10 % des deutschen Marktanteils für Künstliche Intelligenz Rechenzentren auf Softwaretechnologien, während Hardware bis 2031 voraussichtlich mit einer CAGR von 35,42 % zulegen wird.

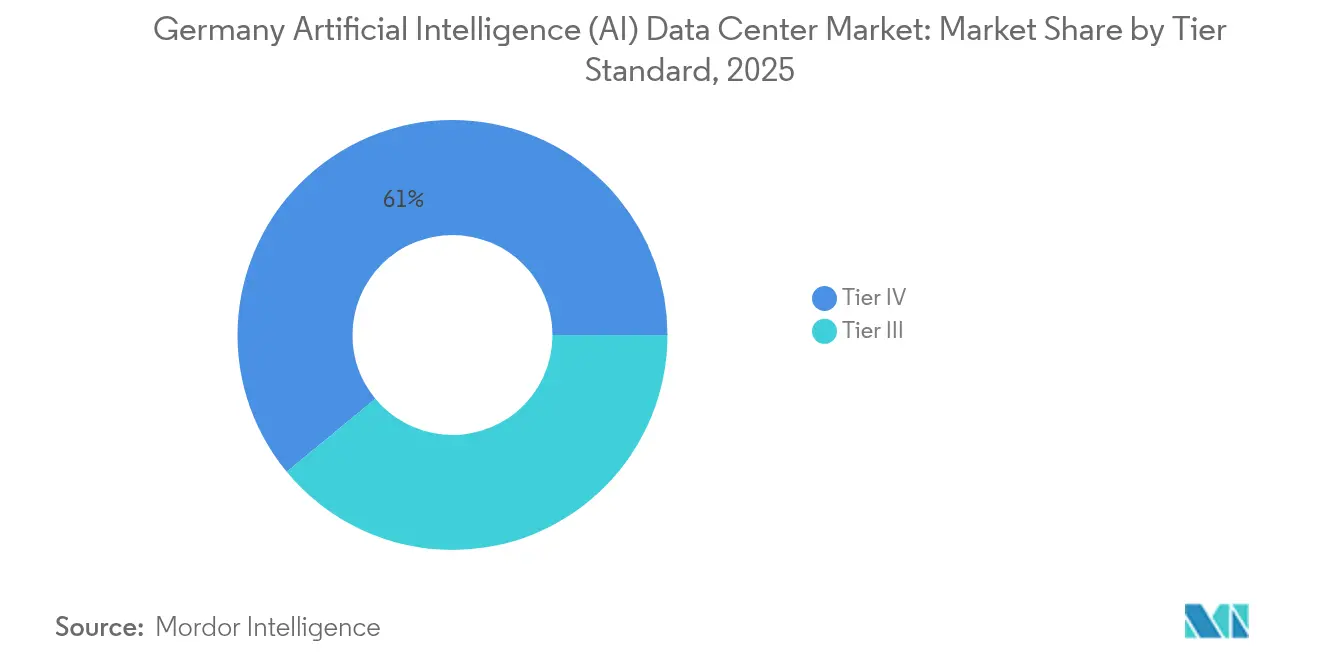

- Nach Tier-Standard erfassten Tier-IV-Einrichtungen im Jahr 2025 einen Anteil von 60,98 % an der deutschen Marktgröße für Künstliche Intelligenz Rechenzentren, während Tier III bis 2031 voraussichtlich mit einer CAGR von 36,95 % wachsen wird.

- Nach Endnutzerbranche entfielen im Jahr 2025 33,40 % des deutschen Marktes für Künstliche Intelligenz Rechenzentren auf IT und ITES, während der Internet- und digitale Mediensektor mit einer CAGR von 35,61 % bis 2031 die schnellste Wachstumsrate verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im deutschen Markt für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| GPU-dichter Hyperscale-Ausbau in Frankfurt-Rhein-Main | +8.2% | Frankfurt-Rhein-Main, Hessen | Mittelfristig (2-4 Jahre) |

| Windüberschuss ermöglicht CO₂-freies KI-Computing | +6.8% | Schleswig-Holstein, Niedersachsen | Langfristig (≥ 4 Jahre) |

| Inländische KI-Workloads durch Sovereign-Cloud und GAIA-X | +7.5% | National mit Clustern in Frankfurt, München, Berlin | Mittelfristig (2-4 Jahre) |

| Digitaler Zwilling-Bedarf aus Automobil- und Industrie-4.0-Anwendungen | +5.9% | Baden-Württemberg, Bayern, NRW | Kurzfristig (≤ 2 Jahre) |

| Fernwärme-Monetarisierung für hochdichte Cluster | +4.1% | Berlin, München, Hamburg | Langfristig (≥ 4 Jahre) |

| Überlauf von öffentlichem Exascale-HPC zu kommerziellen KI-Clouds | +3.5% | Jülich, München, Dresden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

GPU-dichter Hyperscale-Ausbau in Frankfurt-Rhein-Main

Frankfurt festigt seine Position als europäisches KI-Computing-Zentrum, da Hyperscale-Betreiber GPU-dichte Campusse aufbauen, die für eine Latenz von unter 10 ms zu den wichtigsten EU-Hauptstädten ausgelegt sind.[1]CyrusOne, "Ankündigung der Expansion nach Frankfurt", cyrusone.com Neue Kapazitäten in Höhe von 1,2 Milliarden EUR von Betreibern wie CyrusOne und STACK vertiefen die Netzwerkexternalitäten der Region und ziehen Fintech- sowie algorithmische Handels-Workloads an, die eine räumliche Nähe zur Europäischen Zentralbank erfordern. Die Sekundärstädte Hanau und Offenbach profitieren von günstigeren Grundstückspreisen, während die Glasfasernähe erhalten bleibt, wodurch der Computing-Einflussbereich rund um Frankfurt ausgeweitet wird. Regulatorische Sicherheit für KI-Anwendungsfälle im Finanzbereich stärkt zusätzlich das Investorenvertrauen und beschleunigt spekulative Bauprojekte. Jede zusätzliche KI-bereite Einrichtung erhöht die Dichte der Interconnect-Anbieter und schiebt die gesamte adressierbare Nachfrage nach oben, da Unternehmen ergänzende Funktionen zusammenführen.

Windüberschuss ermöglicht CO₂-freies KI-Computing

Der Windüberschuss in Norddeutschland führt in Zeiten hoher Stromerzeugung regelmäßig zur Abregelung; GPU-Trainingsfarmen nehmen dieses Überangebot auf, senken dadurch die Grenzstromkosten und reduzieren Scope-2-Emissionen im Rahmen der EU-CSRD.[2]Northern Data, "Partnerschaft für erneuerbare Energien", northerndata.de Dynamische Stromabnahmeverträge (Power Purchase Agreements) ermöglichen es Betreibern, intensive Modelltraining-Aufgaben in Spitzenwindzeiten zu planen, während Inferenzcluster näher an latenzsensiblen Nutzern im Süden verbleiben. Der Schleswig-Holstein-Campus von Northern Data veranschaulicht, wie vorhersehbare Abnahmeverpflichtungen die Einnahmen aus erneuerbaren Energien stabilisieren und Preisnachlässe erschließen, die die Wirtschaftlichkeit von KI-Workloads verbessern. Netzbetreiber erhalten einen Puffer gegen Volatilität, was politischen Goodwill schafft, der Genehmigungsverfahren für neue Rechenzentrumsverbindungen beschleunigt, sobald mehr Betreiber das Modell übernehmen - was zu höheren Erfassungsraten erneuerbarer Energien und zur Verwirklichung von Deutschlands 80-%-Grünstromziel für 2030 führt.

Inländische KI-Workloads durch Sovereign-Cloud und GAIA-X

GAIA-X-Verbünde wechseln von der Pilot- in die Produktionsphase und lenken regulierte Workloads zu Anbietern, die die Konformität mit BSI C5 und DSGVO Artikel 44 nachweisen können.[3]Bundesamt für Sicherheit in der Informationstechnik, "Cloud Computing Zertifizierung", bsi.bund.de Automobilhersteller schreiben lokales Modelltraining vor, um geistiges Eigentum zu schützen, und erhöhen damit den Bedarf an redundanten inländischen Clustern. Finanzinstitute übernehmen Sovereign-Clouds, um den Anforderungen der BaFin-Aufsicht zu entsprechen, und akzeptieren dabei Preisaufschläge als Gegenleistung für die Risikominderung. Doppelte Bereitstellungen erhöhen den Kapazitätsbedarf, da gespiegelte Regionen innerhalb Deutschlands für den Failover nicht auf weit entfernte EU-Standorte zurückgreifen können. Beschaffungsteams verankern zunehmend Datenhaltungsklauseln in Ausschreibungen, was die Markteintrittsbarrieren für nicht konforme Anbieter erhöht und den deutschen Markt für Künstliche Intelligenz Rechenzentren ausweitet.

Digitaler Zwilling-Bedarf aus Automobil- und Industrie-4.0-Anwendungen

BMW überträgt täglich über 500 TB Sensordaten in KI-Simulationen, die Produktionslinien in Echtzeit optimieren. Industrie-4.0-Projekte im Rahmen von Manufacturing-X erfordern hybride Clouds, die Edge-Knoten mit zentralisierten GPU-Trainingsclustern verbinden, was zu einem inkrementellen Rack-Bedarf sowohl innerhalb von Werken als auch in regionalen Knotenpunkten wie Stuttgart und München führt. IEC-62443-Cybersicherheitsvorschriften drängen Unternehmen zu zertifizierten Einrichtungen mit mikrosegmentierten Netzwerken und verstärken die Präferenz für KI-optimierte Colocation. Tier-IV-Zuverlässigkeit ist für unternehmenskritische Anlagensteuerungen unverzichtbar, während schnell iterative Zwillingsmodelle auf Kapazitäten niedrigerer Tier-Stufen betrieben werden können - was zu einem zweigleisigen Infrastrukturbedarf führt. Frühe Rentabilitätsnachweise in der Automobilindustrie regen zur Nachahmung im Maschinenbau, in der Pharmaindustrie und in der Konsumgüterfertigung an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| BImSchG-Lärm- und Wärmeemissionsgrenzwerte | -4.3% | Dicht besiedelte städtische Gebiete (Frankfurt, München, Berlin, Hamburg) | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung Nord-Süd | -3.7% | National, insbesondere die Integration erneuerbarer Energien betreffend | Mittelfristig (2-4 Jahre) |

| Flächenknappheit in städtischen FLAP-D-Knotenpunkten | -2.8% | Frankfurt, London, Amsterdam, Paris, Dublin Korridormärkte | Mittelfristig (2-4 Jahre) |

| Chemikaliensicherheits-Genehmigung für Immersionsflüssigkeiten | -1.9% | National, mit strengerer Durchsetzung in Industriegebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

BImSchG-Lärm- und Wärmeemissionsgrenzwerte

Das Bundes-Immissionsschutzgesetz begrenzt die nächtliche Schallemission in Mischgebieten auf 35 dB(A) und erfordert den Einbau teurer Schalllamellen, vergrabener Kältemaschinen oder den Betrieb außerhalb der Spitzenzeiten. GPU-Racks verdreifachen die Wärmedichte herkömmlicher Server; daher unterliegt die Immersionskühlung - andernfalls eine effiziente Option - zusätzlichen Genehmigungsanforderungen gemäß den Chemikalienvorschriften, was die Inbetriebnahme um bis zu 12 Monate verzögern kann. Der Compliance-Aufwand begünstigt große Betreiber mit spezialisierten Umweltteams, setzt kleinere Marktteilnehmer unter Druck und fördert die Konsolidierung des Sektors. CapEx-Kostensteigerungen von 15-20 % erhöhen die Break-even-Mietpreise und verlangsamen die Nachfrage bei kostenempfindlichen Mietern. Einige Projekte weichen auf Vorstadtgrundstücke aus, wo die Dezibel-Schwellenwerte höher sind, was jedoch die Kosten für Glasfaser-Backhaul erhöht.

Netzüberlastung Nord-Süd

Die verzögerten Übertragungsleitungen SuedLink und SuedOstLink halten erneuerbare Überschüsse im Norden fest, während Industriecluster in Bayern und Baden-Württemberg Überlastungszuschläge von 20-40 EUR pro MWh zahlen. KI-Trainingsstandorte in der Nähe von Windparks profitieren von niedrigeren Energiekosten, haben jedoch Latenz-Nachteile bei der Versorgung von Nutzern in südlichen Ballungsräumen. Umgekehrt stehen Inferenzknoten in der Nähe von Nachfragezentren vor höheren Stromtarifen, die ihre Wettbewerbsfähigkeit im Vergleich zu benachbarten EU-Märkten wie den Niederlanden schmälern. Bis die 400-kV-Korridore im Jahr 2028 in Betrieb gehen, setzen Betreiber auf gemischte Strategien: nördliche Campusse für Batch-Trainingsaufgaben und Edge- oder Colocation-Knoten im Süden für Echtzeit-Workloads. Die aufgeteilte Architektur erhöht die Betriebskomplexität und dämpft das Wachstum des deutschen Marktes für Künstliche Intelligenz Rechenzentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Dominanz sieht sich der Colocation-Herausforderung gegenüber

Es wird erwartet, dass Cloud-Dienstanbieter im Jahr 2025 55,10 % der deutschen Marktgröße für Künstliche Intelligenz Rechenzentren auf sich vereinen, da Hyperscaler Skaleneffekte, proprietäre KI-Dienste und integrierte globale Netzwerke nutzen. Dennoch verzeichnen Colocation-Anbieter mit 36,02 % das stärkste Wachstum, da Unternehmen Datensouveränitätsanforderungen mit skalierbarem GPU-Zugang in Einklang bringen müssen. Banken, Automobilhersteller und Telekommunikationsbetreiber mieten dedizierte Käfige in KI-bereiten Hallen, um die Kontrolle über Verschlüsselungsschlüssel zu behalten und gleichzeitig über Cloud-Verbindungen auf Burst-Kapazitäten zuzugreifen. Diese hybride Ausrichtung steigert die Cross-Connect-Einnahmen und veranlasst Mehrmieterbetreiber zur Installation von Flüssigkühlungskorridoren und 48-Zoll-tiefen Racks.

Der Aufstieg von Colocation ist auch auf Tier-III-Edge-Builds in Fertigungskorridoren zurückzuführen, in denen Industrie-4.0-Sensoren millisekunden-sensitiven Datenverkehr erzeugen. Unternehmen positionieren Inferenzcluster in Colocation-Hütten, die an 5G-Makrotürmen angebracht sind, um die Reaktionszeiten für Algorithmen zur vorausschauenden Wartung zu verkürzen. Cloud-Anbieter kontern mit der Eröffnung kleinerer Verfügbarkeitszonen in Düsseldorf und Leipzig, was die Grenzen zwischen Hyperscale und Edge verwischt. Unternehmenseigene und On-Premises-Einrichtungen bleiben eine Nische, sind aber für den Mikrosekunden-Latenz-Handel und die Echtzeitsteuerung von Fabriken unverzichtbar. Ihr Anteil sinkt prozentual, doch ihre absolute Rack-Anzahl wächst, da veraltete Hallen für 30-kW-Racks nachgerüstet werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Führung trifft auf Hardwarebeschleunigung

Softwaretechnologien hielten im Jahr 2025 einen Anteil von 45,10 % am deutschen Markt für Künstliche Intelligenz Rechenzentren, was die Dominanz von KI-Orchestrierungsstapeln, MLOps-Pipelines und Frameworks für föderiertes Lernen widerspiegelt. Die Hardwareausgaben wachsen jedoch mit einer CAGR von 35,42 %, da jede neue GPU-Generation die Wattleistung pro Rack erhöht und aufgerüstete Sammelschienen, Schaltanlagen und dielektrikumbasierte Flüssigkeitskühlung erforderlich macht. Die Größe des deutschen Marktes für Künstliche Intelligenz Rechenzentren ist eng mit der Hardware verknüpft und steigt stark an, wann immer NVIDIA, AMD oder Intel neue Beschleuniger-SKUs mit höheren Preispunkten und Leistungshüllen herausbringen.

Managed Services bilden das Bindegewebe zwischen Software und Hardware; Betreiber bündeln DevOps, Compliance-Dashboards und SOC-2-Audits mit Bare-Metal-GPU-Knoten, was den ARPU steigert und die Abwanderung reduziert. Der Umsatz aus Professional Services steigt im Zusammenhang mit Migrationsprojekten von On-Premises zu Sovereign-Cloud, bei denen Kubernetes-Cluster mit HSM-gestütztem Schlüsselmanagement gemäß BSI C5 integriert werden. Die Wettbewerbsdifferenzierung konzentriert sich auf vertikal integrierte Angebote, schlüsselfertige Racks mit vorinstallierten KI-Frameworks und Leistungs-SLAs, die mittelständische Unternehmen ansprechen, denen es an eigenen KI-Operations-Talenten mangelt.

Nach Tier-Standard: Zuverlässigkeitsprämie treibt Tier-IV-Dominanz voran

Tier-IV-Standorte bieten eine Verfügbarkeit von 99,995 % durch 2N+1-Redundanz und standorteigene Trafo-Schleifen - Qualitäten, die von Fintech-Unternehmen und Automobil-OEMs mit fehlerfreien KI-Workflows sehr geschätzt werden. Folglich erfassen diese Standorte im Jahr 2025 60,98 % des deutschen Marktanteils für Künstliche Intelligenz Rechenzentren, trotz 20-30 % höherer Mietaufschläge. Verfügbarkeitsgebundene Vertragsstrafen in OEM-Lieferverträgen verstärken die Präferenz für Tier IV.

Das Wachstum von Tier III mit einer CAGR von 36,95 % spiegelt die Verbreitung von Pilotprojekten für digitale Zwillinge und KI-gestützte Qualitätsprüfungs-Workloads wider, die kurze Ausfallzeiten tolerieren können. Betreiber setzen rein batteriebetriebene USV-Topologien und gemeinsam genutzte Generatorhöfe ein, um die Investitionskosten zu senken und die Einsparungen an Mieter weiterzugeben, die Edge-KI ausprobieren. Die Nachfrage nach Tier-II-Kapazitäten bleibt marginal und beschränkt sich im Allgemeinen auf Cold-Storage-DR-Knoten oder KI-Trainingsaufgaben mit häufigen Checkpoints. Das zweigeteilte Muster unterstreicht einen reifenden deutschen Markt für Künstliche Intelligenz Rechenzentren, in dem unternehmenskritische Bereiche für hohe Ausfallsicherheit zahlen, während innovative Workloads die niedrigsten Kosten pro FLOP anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Unternehmens-IT führt, digitaler Mediensektor legt stark zu

IT- und ITES-Sektoren halten dank Unternehmensdigitalisierungsprojekten, die KI in ERP-, CRM- und Cybersicherheits-Suiten einbetten, einen Umsatzanteil von 33,40 %. Diese Unternehmen orchestrieren Multi-Cloud-Footprints zur Optimierung von Latenz und Compliance, was zu einer stetigen Nachfrage nach Colocation-Racks führt. Gleichzeitig beschleunigen sich die Buchungen von Internet und digitalen Medien mit einer CAGR von 35,61 %, da Streaming-Plattformen Echtzeit-Empfehlungsmaschinen und generative KI-Content-Fließbänder implementieren. Ihre durchsatzintensiven Profile überzeugen Betreiber, zusammenhängende, hochdichte Hallen zu reservieren, die direkt mit dem DE-CIX Frankfurt verbunden sind, um die Anzahl der Hops für Verbraucher zu reduzieren.

BFSI-Workloads wachsen auf der Grundlage von PSD2-gesteuerten Open-Banking-APIs und algorithmischer Betrugserkennung, die eine Round-Trip-Latenz von unter 5 ms erfordern. Automobil-Digitalzwillinge belegen weiterhin große zusammenhängende Weißraum-Blöcke in der Nähe von München und Stuttgart und koppeln GPU-Trainingslabore mit standorteigenen Batteriefarmen zur Abmilderung von Netzschwankungen. Gesundheitswesen-, Life-Sciences- und öffentliche Nachfragecluster konzentrieren sich auf Berlin und Bonn und nutzen Sovereign-Cloud-Zertifizierungen, um LLMs auf Patienten- oder Bürgerdaten zu trainieren, ohne die DSGVO zu verletzen.

Geografische Analyse

Frankfurt-Rhein-Main beherbergt etwa 39,60 % der nationalen KI-Rack-Kapazität, was größtenteils auf die Präsenz von DE-CIX, die paneuropäische Glasfaserkonvergenz und die Nähe zum Finanzsektor zurückzuführen ist. GPU-dichte Builds wie Equinix FR6 und Digital Realty FRA42 zementieren den Standort; jedoch drängen Flächenknappheit und BImSchG-Lärmbeschränkungen zu einem Ausweichen nach Hanau und Offenbach. Hessische Energiesubventionen für die Wärmenutzung kippen die Wirtschaftlichkeit zusätzlich zugunsten der Metropolregion.

München belegt den zweiten Platz, da BMW, Audi, Infineon und die Technische Universität München KI-Zwillingssimulationen vorantreiben, die lokale Trainingskapazitäten erfordern. Das 100-prozentige Erneuerbaren-Energie-Versorgungsunternehmen der Stadt, Stadtwerke München, liefert wettbewerbsfähig günstige Grünenergie, was für Unternehmen attraktiv ist, die CSRD-Kennzahlen verfolgen. Das bayerische Förderprogramm für Hochtechnologieerweiterungen stellt bis 2027 Zuschüsse in Höhe von 200 Millionen EUR bereit und fördert so spekulatives Grundstücksbanking in Unterföhring und Unterschleißheim.

Berlins blühende Startup-Szene und die Präsenz der Bundesregierung befeuern die Nachfrage nach agilen, modularen Knoten, die GPU-Pods innerhalb weniger Stunden hochfahren können. Betreiber rüsten Telekommunikations-Vermittlungsstellen zu Mikro-Rechenzentren um, die zusammen mit 5G-Edge-Infrastruktur betrieben werden, um generative KI-Entwicklungs- und Test-Workloads zu unterstützen. Hamburg nutzt die Hafenlogistik und setzt KI zur Orchestrierung des Schiffsverkehrs und der Lagerrobotik ein, was Inferenzcluster in der Nähe des Hafenbetriebs erforderlich macht. Die nördlichen Bundesländer beherbergen energieintensive Trainingsfarmen, die Windüberschüsse nutzen, während die südlichen Industriegürtel Niedriglatenz-Inferenzknoten konzentrieren. Kommende bundesweite Gigabit-Korridore werden Latenzlücken schließen und bis vor 2030 eine weitere geografische Streuung katalysieren.

Wettbewerbsumfeld

Der deutsche Markt für Künstliche Intelligenz Rechenzentren weist eine moderate Fragmentierung auf. AWS stellt 7,8 Milliarden EUR für Brandenburg bereit, einschließlich 150 MW flüssiggekühlter GPU-Hallen, die an Direktleitungs-Windparks angeschlossen sind.[4]Financial Times, "AWS Deutschland Investitionsankündigung", ft.com Microsoft reserviert 3,2 Milliarden EUR für Rheinland-Builds und arbeitet mit SAP an gemeinsam entwickelten KI-Clustern zusammen. Google skaliert seine Hanau-Zone mit geothermisch unterstützter Kühlung im Testbetrieb. Europäische Herausforderer OVHcloud und Deutsche Telekom vermarkten Sovereign-Cloud-SKUs mit BSI-C5-Zertifizierung für regulierte Workloads.

Die Spezialisten Northern Data und CloudandHeat Technologies GmbH sind Pioniere bei immersionsgekühlten HPC-Clustern mit einem PUE unter 1,1 und im großen Maßstab erprobter Abwärmenutzung. Sie differenzieren sich durch kohlenstoffbereinigte SLAs und monetarisieren Wärme für Fernwärmenetze. Hardware-Ökosystemakteure Rittal GmbH and Co. KG und Schneider Electric SE beeilen sich, modulare Kühlmittelverteiler und KI-optimierte Sammelschienen zu patentieren und integrieren dabei prädiktive Wartungssensoren, die Spannungsabfälle vor einem thermischen Durchgehen erkennen.

Strategische Allianzen entstehen: Vantage Data Centers LLC kooperiert mit RWE für 100-MW-Grünstromeinrichtungen; Equinix, Inc. arbeitet mit Deutsche Börse zusammen, um Proximity-Hosting für algorithmische Händler anzubieten; STACK kooperiert mit Kommunen zur Finanzierung von Fernwärmerohren, die 5.000 Haushalte versorgen. Die Wettbewerbsintensität dreht sich somit um CO₂-Glaubwürdigkeit, Kühlungs-IP und regulatorische Zertifikate und nicht allein um die reine Rack-Kapazität.

Marktführer im deutschen Markt für Künstliche Intelligenz (KI) Rechenzentren

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Arm Ltd.

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: AWS erweiterte seinen Brandenburg-Campus um 2,1 Milliarden EUR und fügte 150 MW flüssiggekühlte KI-Kapazität hinzu, die an Windparks angeschlossen ist.

- Februar 2025: Microsoft und SAP starteten gemeinsame KI-Cluster im Rheinland, um RISE with SAP für deutsche Kunden zu betreiben.

- Februar 2025: CloudandHeat Technologies GmbH erhielt die ISO-50001-Zertifizierung für ihre immersionsgekühlte Einrichtung in Dresden und erzielte damit eine Energieeffizienzsteigerung von 40 %.

- Januar 2025: Digital Realty Trust, Inc. erwarb 45 Hektar in Frankfurt-Höchst für 180 Millionen EUR mit Plänen für einen 200-MW-GPU-Megacampus.

- Januar 2025: Rittal GmbH and Co. KG stellte modulare Kühlmittelkreisläufe mit prädiktiver Fehleranalyse vor, die auf deutsche Betreiber ausgerichtet sind.

Berichtsumfang des deutschen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponente segmentiert und unterscheidet zwischen Hardware und Software. Zu den Hardwareaspekten gehören Stromversorgung, Kühlung, Vernetzung, IT-Ausrüstung und weiteres. Die untersuchten Softwaretechnologien umfassen maschinelles Lernen, Deep Learning, natürliche Sprachverarbeitung und Computer Vision.

Die Studie bewertet auch die geografische Verteilung dieser Anwendungen. Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und CO₂-Neutralitätsziele. Es wird eine umfassende Wettbewerbslandschaft dargestellt, die Marktteilnehmer beschreibt, die in KI-unterstützender Infrastruktur tätig sind und sowohl Hardware als auch Software umfasst, die in verschiedenen KI-Rechenzentrumstypen eingesetzt werden. Die Marktgröße wird anhand der Einnahmen berechnet, die von Produkt- und Lösungsanbietern auf dem Markt erzielt werden, und die Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmens- / On-Premises- / Edge-Einrichtungen |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und sonstige Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Natürliche Sprachverarbeitung | |

| Computer Vision | |

| Dienstleistungen | Managed Services |

| Professional Services |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) |

| Gesundheitswesen und Life Sciences |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmens- / On-Premises- / Edge-Einrichtungen | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und sonstige Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Natürliche Sprachverarbeitung | ||

| Computer Vision | ||

| Dienstleistungen | Managed Services | |

| Professional Services | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) | ||

| Gesundheitswesen und Life Sciences | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell expandiert Deutschlands KI-Rechenzentrumsbereich?

Die Kapazitätswerte wachsen von 2,39 Milliarden USD im Jahr 2026 auf 10,44 Milliarden USD bis 2031 und verzeichnen eine CAGR von 34,28 %, angetrieben durch GPU-Einsätze und Sovereign-Cloud-Vorgaben.

Welche Betreiber dominieren die deutschen KI-Rechenzentrumsausgaben?

Cloud-Dienstanbieter halten im Jahr 2025 einen Umsatzanteil von 55,10 %, angeführt von AWS, Microsoft und Google, obwohl Colocation-Anbieter mit einer CAGR von 36,02 % bis 2031 am schnellsten wachsen.

Warum ist Frankfurt zentral für das deutsche KI-Computing?

Die DE-CIX-Vernetzungsdichte, die Nähe zum Finanzsektor und Multi-Milliarden-Euro-GPU-Campusse machen Frankfurt-Rhein-Main zum Standort für etwa 39,60 % des nationalen KI-Rack-Fußabdrucks.

Wie wirken sich deutsche Vorschriften auf das Rechenzentrumsdesign aus?

Das Energieeffizienzgesetz schreibt die Wärmenutzung oberhalb von 1 MW vor, während das BImSchG strenge Lärmgrenzwerte vorgibt - beides erhöht zusammen die Investitionskosten, ermöglicht aber thermische Einnahmeströme.

Welche Kühlinnovationen gewinnen an Bedeutung?

Immersions- und Flüssigkühlungskorridore mit einem PUE nahe 1,1 breiten sich aus, wobei Betreiber wie Northern Data und CloudandHeat Technologies GmbH großmaßstäbliche Bereitstellungen als Pioniere vorantreiben.

Welche Endnutzerbranche wächst am schnellsten?

Internet- und digitale Medien-Workloads wachsen mit einer CAGR von 35,61 %, da Streaming- und Echtzeit-Personalisierungsmaschinen Niedriglatenz-Inferenzcluster in ganz Deutschland benötigen.

Seite zuletzt aktualisiert am: