Taille et Part du Marché Allemand des Centres de Données d'Intelligence Artificielle (IA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

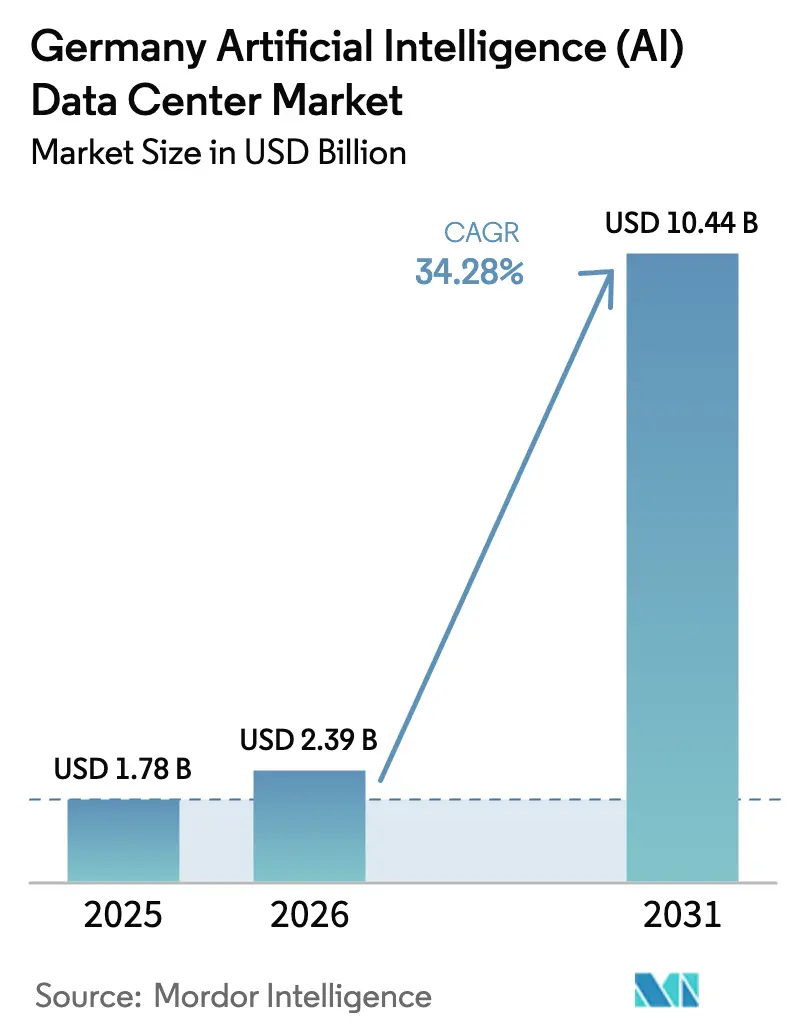

| Taille du marché de l'année de base (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 10.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Allemand des Centres de Données d'Intelligence Artificielle (IA) par Mordor Intelligence

La taille du marché allemand des centres de données d'intelligence artificielle a été évaluée à 1,78 milliard USD en 2025 et devrait croître de 2,39 milliards USD en 2026 pour atteindre 10,44 milliards USD d'ici 2031, à un CAGR de 34,28 % pendant la période de prévision (2026-2031). La demande croissante en cloud souverain, les déploiements rapides de grappes de GPU dans la région Francfort-Rhin-Main, et les incitations favorables intégrées dans la loi sur l'efficacité énergétique propulsent collectivement le marché allemand des centres de données d'intelligence artificielle. Parallèlement, le refroidissement à haute efficacité énergétique, la monétisation de la chaleur de district et les contrats d'achat d'énergie renouvelable remodèlent les structures de coûts. Les principaux hyperscalers continuent d'investir à une échelle de plusieurs milliards d'euros ; cependant, les cadres du cloud souverain et de GAIA-X détournent une part croissante des charges de travail d'IA nationales vers des fournisseurs européens capables de démontrer leur conformité en matière de résidence des données. La densification du matériel, combinée à l'adoption du refroidissement par immersion, fait monter les densités de puissance au-delà de 75 kW par rack, obligeant les opérateurs à sécuriser une électricité bas carbone et à mettre en œuvre une gestion thermique avancée pour maintenir un PUE à ou en dessous de 1,2. Dans le même temps, la congestion du réseau électrique entre le Nord riche en énergie éolienne et le Sud industriel complique le choix des sites, encourageant des constructions distribuées combinant des grappes d'entraînement proches des sources d'énergie renouvelable avec des nœuds périphériques intégrés dans les corridors automobiles et manufacturiers.

Points Clés du Rapport

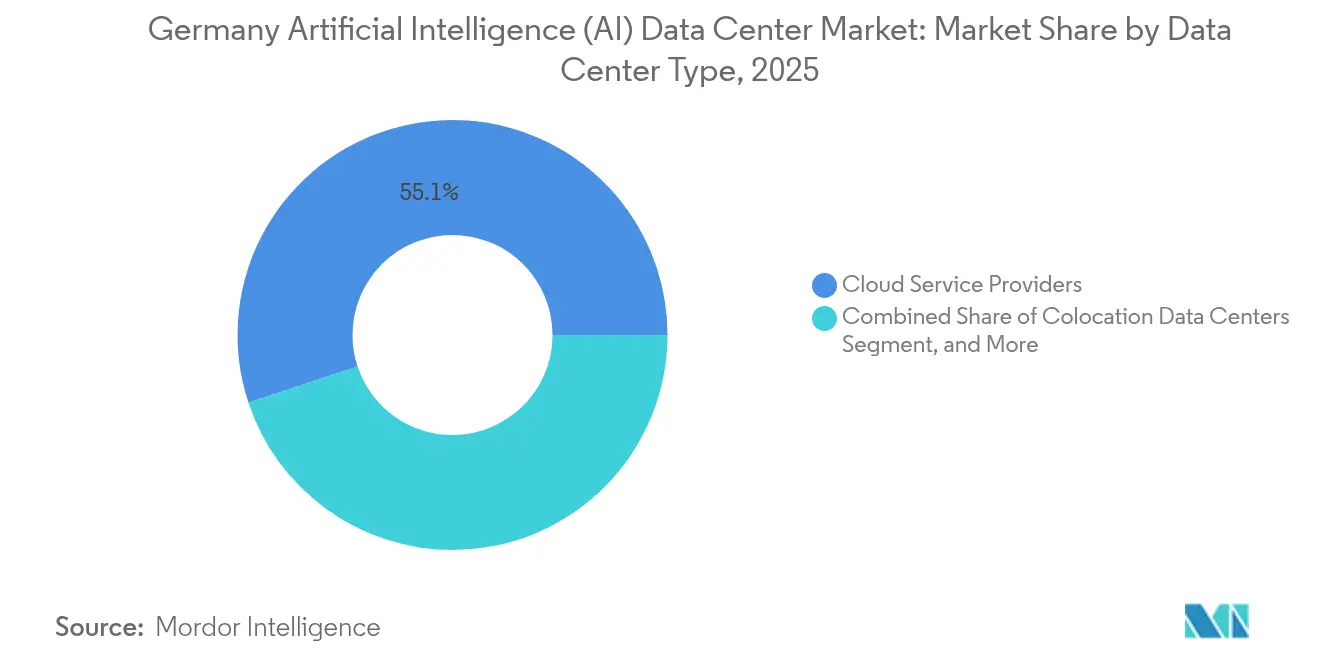

- Par type de centre de données, les fournisseurs de services cloud ont dominé avec une part de revenus de 55,10 % du marché allemand des centres de données d'intelligence artificielle en 2025, tandis que les centres de données de colocation devraient se développer à un CAGR de 36,02 % jusqu'en 2031.

- Par composant, les technologies logicielles ont représenté 45,10 % de la part du marché allemand des centres de données d'intelligence artificielle en 2025, tandis que le matériel devrait progresser à un CAGR de 35,42 % jusqu'en 2031.

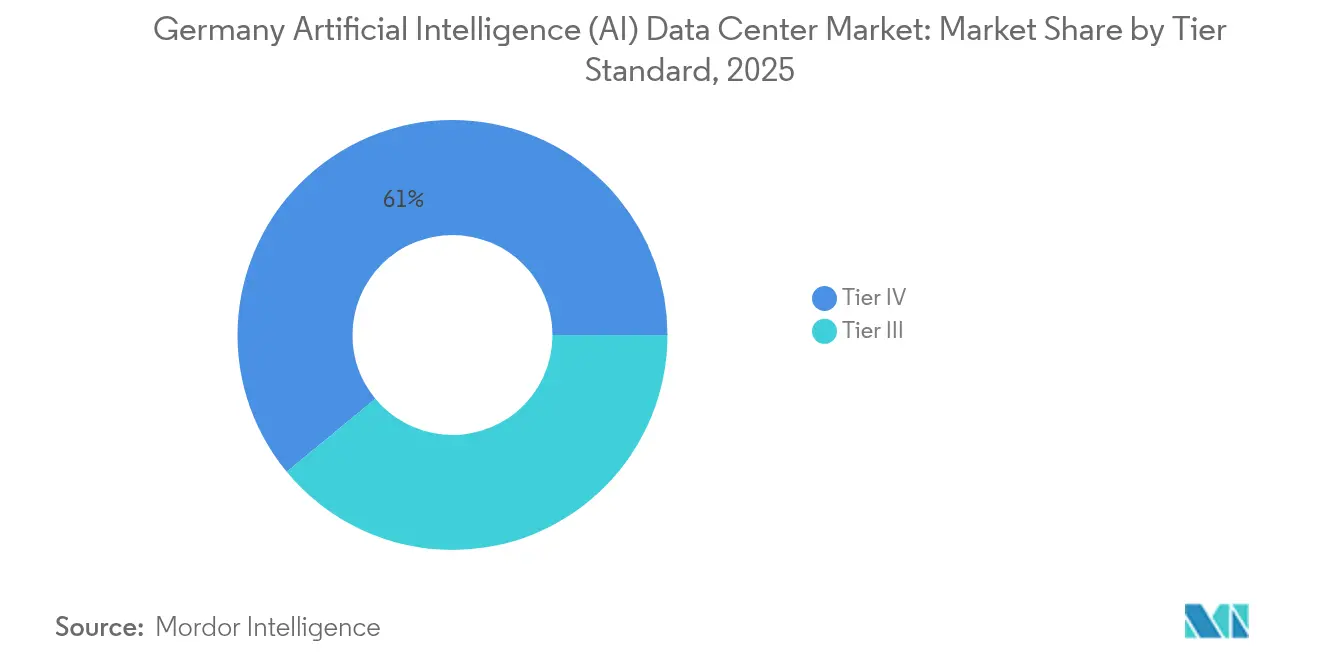

- Par norme de niveau, les installations de Niveau IV ont capturé 60,98 % de la taille du marché allemand des centres de données d'intelligence artificielle en 2025, tandis que le Niveau III devrait croître à un CAGR de 36,95 % jusqu'en 2031.

- Par vertical d'utilisation finale, l'informatique et les SSII ont représenté une part de 33,40 % du marché allemand des centres de données d'intelligence artificielle en 2025, tandis que le secteur Internet et médias numériques devrait croître au rythme le plus rapide, avec un CAGR de 35,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Allemand des Centres de Données d'Intelligence Artificielle (IA)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion hyperscale dense en GPU de Francfort-Rhin-Main | +8.2% | Francfort-Rhin-Main, Hesse | Moyen terme (2 à 4 ans) |

| L'excédent d'énergie éolienne permet un calcul informatique IA sans émissions de carbone | +6.8% | Schleswig-Holstein, Basse-Saxe | Long terme (≥ 4 ans) |

| Charges de travail IA nationales portées par le cloud souverain et GAIA-X | +7.5% | National avec des pôles à Francfort, Munich, Berlin | Moyen terme (2 à 4 ans) |

| Demande de jumeaux numériques dans l'automobile et l'Industrie 4.0 | +5.9% | Bade-Wurtemberg, Bavière, Rhénanie-du-Nord-Westphalie | Court terme (≤ 2 ans) |

| Monétisation de la chaleur de district pour les grappes à haute densité | +4.1% | Berlin, Munich, Hambourg | Long terme (≥ 4 ans) |

| Débordement du supercalcul public exascale vers les clouds IA commerciaux | +3.5% | Jülich, Munich, Dresde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Hyperscale Dense en GPU de Francfort-Rhin-Main

Francfort consolide sa position de nœud de calcul IA en Europe alors que les opérateurs hyperscale déploient des campus à forte densité de GPU conçus pour une latence inférieure à 10 ms vers les principales capitales de l'UE.[1]CyrusOne, "Frankfurt expansion announcement", cyrusone.com 1,2 milliard EUR de nouvelles capacités provenant d'acteurs tels que CyrusOne et STACK approfondit les externalités de réseau de la région, attirant des charges de travail de technologie financière et de trading algorithmique nécessitant une proximité avec la Banque Centrale Européenne. Les villes secondaires de Hanau et Offenbach bénéficient d'un arbitrage sur les prix des terrains tout en préservant la proximité avec les fibres optiques, étendant ainsi le halo de calcul autour de Francfort. La certitude réglementaire pour les cas d'usage d'IA financière renforce davantage la confiance des investisseurs, accélérant les constructions spéculatives. Chaque installation supplémentaire prête à l'IA augmente la densité des fournisseurs d'interconnexion, poussant la demande adressable totale à la hausse à mesure que les entreprises colocalisent des fonctions complémentaires.

L'Excédent d'Énergie Éolienne Permet un Calcul Informatique IA sans Émissions de Carbone

L'excédent d'énergie éolienne du nord de l'Allemagne provoque régulièrement des effacements lors des intervalles de forte production ; les fermes d'entraînement GPU absorbent cette surproduction, réduisant ainsi les coûts marginaux d'électricité et les émissions de Scope 2 dans le cadre de la directive CSRD de l'UE.[2]Northern Data, "Partenariat pour les énergies renouvelables", northerndata.de Les contrats d'achat d'énergie dynamiques permettent aux opérateurs de planifier des tâches d'entraînement de modèles intensifs lors des pics d'énergie éolienne, tandis que les grappes d'inférence restent plus proches des utilisateurs sensibles à la latence dans le sud. Le campus de Northern Data au Schleswig-Holstein illustre comment des engagements d'achat prévisibles stabilisent les revenus renouvelables et débloquent des concessions tarifaires qui améliorent l'économie des charges de travail IA. Les gestionnaires de réseau bénéficient d'un tampon contre la volatilité, créant une bonne volonté politique qui accélère l'approbation des permis pour de nouvelles interconnexions de centres de données à mesure que davantage d'opérateurs répliquent le modèle, conduisant à des taux accrus de capture d'énergie renouvelable et à l'avancement de l'objectif allemand de 80 % d'énergie verte pour 2030.

Charges de Travail IA Nationales Portées par le Cloud Souverain et GAIA-X

Les fédérations GAIA-X passent du pilote à la production, orientant les charges de travail réglementées vers des fournisseurs capables de prouver leur conformité avec BSI C5 et l'article 44 du RGPD.[3]Office fédéral de la sécurité de l'information, "Cloud Computing Certification", bsi.bund.de Les constructeurs automobiles stipulent l'entraînement local des modèles pour protéger la propriété intellectuelle, élargissant ainsi la demande de grappes redondantes au sein du pays. Les institutions financières adoptent des clouds souverains pour se conformer à la supervision de la BaFin, acceptant des primes de prix en échange d'une atténuation des risques. Les déploiements dupliqués gonflent les besoins en capacité, car les régions en miroir en Allemagne ne peuvent pas s'appuyer sur des sites UE distants pour le basculement. Les équipes d'approvisionnement intègrent de plus en plus des clauses de résidence des données dans les appels d'offres, élevant les barrières à l'entrée pour les fournisseurs non conformes et élargissant le marché allemand des centres de données d'intelligence artificielle.

Demande de Jumeaux Numériques dans l'Automobile et l'Industrie 4.0

La fabrique virtuelle de BMW diffuse plus de 500 To de données de capteurs quotidiennes dans des simulations IA qui affinent les lignes de production en temps réel. Les projets Industrie 4.0 dans le cadre de Manufacturing-X nécessitent des clouds hybrides qui connectent des nœuds périphériques à des grappes d'entraînement GPU centralisées, entraînant une demande incrémentielle de racks à la fois au sein des usines et dans des pôles régionaux comme Stuttgart et Munich. Les mandats de cybersécurité IEC 62443 poussent les entreprises vers des installations certifiées avec des réseaux micro-segmentés, renforçant la préférence pour la colocation optimisée pour l'IA. La fiabilité de Niveau IV est non négociable pour les commandes d'usine critiques, tandis que les modèles de jumeaux à itération rapide peuvent fonctionner sur une capacité de niveau inférieur, créant un appétit d'infrastructure à double voie. Les premières preuves de retour sur investissement dans l'industrie automobile stimulent la réplication dans l'ingénierie mécanique, les produits pharmaceutiques et la fabrication de biens de consommation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Limites de bruit et d'émissions thermiques de la BImSchG | -4.3% | Zones urbaines denses (Francfort, Munich, Berlin, Hambourg) | Court terme (≤ 2 ans) |

| Congestion du réseau Nord-Sud | -3.7% | National, affectant particulièrement l'intégration des énergies renouvelables | Moyen terme (2 à 4 ans) |

| Rareté des terrains urbains dans les pôles FLAP-D | -2.8% | Marchés du corridor Francfort, Londres, Amsterdam, Paris, Dublin | Moyen terme (2 à 4 ans) |

| Autorisation de sécurité chimique pour les fluides d'immersion | -1.9% | National, avec une application plus stricte dans les zones industrielles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites de Bruit et d'Émissions Thermiques de la BImSchG

La loi fédérale allemande sur le contrôle des immissions (BImSchG) plafonne le bruit acoustique nocturne à 35 dB(A) dans les zones à usage mixte, nécessitant l'installation de volets acoustiques coûteux, de refroidisseurs enterrés ou d'une exploitation en dehors des heures de pointe. Les racks GPU triplent la densité thermique des serveurs conventionnels, de sorte que le refroidissement par immersion, une option par ailleurs efficace, est soumis à des exigences supplémentaires d'autorisation dans le cadre des réglementations chimiques, pouvant retarder les mises en service jusqu'à 12 mois. La charge de conformité avantage les grands opérateurs disposant d'équipes environnementales spécialisées, évinçant les petits acteurs et favorisant la consolidation sectorielle. La dérive des dépenses d'investissement de 15 à 20 % augmente les taux de location au seuil de rentabilité, ralentissant l'absorption chez les locataires sensibles aux coûts. Certains projets pivotent vers des parcelles suburbaines où les seuils de décibels sont plus élevés, mais cela augmente les coûts de raccordement en fibre optique.

Congestion du Réseau Nord-Sud

Les lignes de transport SuedLink et SuedOstLink en retard maintiennent les surplus d'énergies renouvelables bloqués dans le Nord, tandis que les pôles industriels de Bavière et du Bade-Wurtemberg paient des surtaxes de congestion de 20 à 40 EUR par MWh. Les sites d'entraînement IA situés près des parcs éoliens bénéficient de coûts énergétiques plus faibles mais subissent des pénalités de latence lors du service aux utilisateurs dans les zones métropolitaines du sud. À l'inverse, les nœuds d'inférence situés près des centres de demande font face à des tarifs d'électricité plus élevés qui érodent la compétitivité des prix par rapport aux marchés UE voisins, tels que les Pays-Bas. Jusqu'à ce que les corridors à 400 kV entrent en service en 2028, les opérateurs déploient des stratégies mixtes : des campus nordiques pour les tâches d'entraînement par lots et des nœuds périphériques ou de colocation dans le Sud pour les charges de travail en temps réel. L'architecture fractionnée augmente la complexité opérationnelle, tempérant la croissance du marché allemand des centres de données d'intelligence artificielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : La Dominance du Cloud Face au Défi de la Colocation

Les fournisseurs de services cloud devraient représenter 55,10 % de la taille du marché allemand des centres de données d'intelligence artificielle en 2025, les hyperscalers tirant parti des économies d'échelle, des services IA propriétaires et des réseaux mondiaux intégrés. Pourtant, les fournisseurs de colocation affichent la croissance la plus rapide à 36,02 % car les entreprises doivent concilier les mandats de souveraineté des données avec un accès GPU évolutif. Les banques, les constructeurs automobiles et les opérateurs de télécommunications louent des cages dédiées dans des halls prêts pour l'IA afin de conserver le contrôle sur les clés de chiffrement tout en exploitant la capacité en rafale via des interconnexions cloud. Cette posture hybride stimule les revenus de connexions croisées et incite les opérateurs multi-locataires à installer des couloirs de refroidissement liquide et des racks de 48 pouces de profondeur.

L'essor de la colocation découle également des constructions périphériques de Niveau III dans les corridors manufacturiers où les capteurs de l'Industrie 4.0 génèrent un trafic sensible à la milliseconde. Les entreprises positionnent des grappes d'inférence dans des points de présence de colocation attachés aux tours macro 5G, raccourcissant les temps de boucle pour les algorithmes de maintenance prédictive. Les acteurs cloud répondent en ouvrant des zones de disponibilité plus petites à Düsseldorf et Leipzig, brouillant les frontières entre hyperscale et périphérie. Les installations d'entreprise et sur site restent de niche mais vitales pour le trading à latence en microsecondes et les commandes d'usine en temps réel. Leur part diminue en termes de pourcentage, mais leur nombre absolu de racks augmente à mesure que les halls existants se modernisent pour des racks de 30 kW.

Par Composant : Le Leadership des Logiciels Rencontre l'Accélération Matérielle

Les technologies logicielles ont représenté 45,10 % de la part du marché allemand des centres de données d'intelligence artificielle en 2025, reflétant la dominance des piles d'orchestration IA, des pipelines MLOps et des cadres d'apprentissage fédéré. Cependant, les dépenses matérielles croissent à un CAGR de 35,42 % car chaque nouvelle génération de GPU augmente la puissance par rack, nécessitant des barres omnibus, des appareillages de commutation et un refroidissement à base de fluides diélectriques améliorés. La taille du marché allemand des centres de données d'intelligence artificielle est étroitement liée au matériel, augmentant ainsi considérablement chaque fois que NVIDIA, AMD ou Intel lancent de nouvelles références d'accélérateurs accompagnées de points de prix plus élevés et d'enveloppes de puissance plus importantes.

Les services gérés forment le tissu conjonctif entre logiciels et matériel ; les opérateurs regroupent DevOps, tableaux de bord de conformité et audits SOC-2 avec des nœuds GPU sur métal nu, augmentant le revenu moyen par utilisateur et réduisant le taux de résiliation. Les revenus des services professionnels augmentent lors des projets de migration des environnements sur site vers le cloud souverain, en intégrant des grappes Kubernetes avec une gestion de clés adossée à des HSM conforme à BSI C5. La différenciation concurrentielle se concentre sur des offres verticalement intégrées, des racks clé en main avec des cadres IA préchargés et des SLA de performance qui séduisent les entreprises de taille intermédiaire manquant de talents internes en opérations IA.

Par Norme de Niveau : La Prime à la Fiabilité Conduit à la Dominance du Niveau IV

Les sites de Niveau IV offrent une disponibilité de 99,995 % grâce à une redondance 2N+1 et des boucles de sous-stations sur site, des qualités appréciées par les entreprises de technologie financière et les constructeurs automobiles exploitant des flux de travail IA à zéro défaut. Par conséquent, ces sites captent 60,98 % de la part du marché allemand des centres de données d'intelligence artificielle en 2025, malgré des primes de location 20 à 30 % plus élevées. Les pénalités liées au temps de disponibilité intégrées dans les contrats d'approvisionnement des constructeurs automobiles renforcent le biais en faveur du Niveau IV.

La croissance du Niveau III, à un CAGR de 36,95 %, reflète la prolifération des projets pilotes de jumeaux numériques et des charges de travail d'inspection qualité assistées par IA pouvant tolérer de brèves interruptions. Les opérateurs déploient des topologies d'onduleurs à batterie uniquement et des groupes électrogènes partagés pour réduire les dépenses d'investissement, répercutant les économies sur les locataires expérimentant avec l'IA périphérique. La demande en capacité de Niveau II reste marginale, généralement limitée aux nœuds de reprise après sinistre en stockage à froid ou aux tâches d'entraînement IA qui effectuent des points de contrôle fréquents. Le schéma bifurqué souligne un marché allemand des centres de données d'intelligence artificielle en maturation dans lequel les lignes critiques paient pour une haute résilience, tandis que les charges de travail d'innovation recherchent le coût le plus bas par FLOP.

Par Secteur d'Utilisation Finale : L'Informatique d'Entreprise Mène la Croissance des Médias Numériques

Les secteurs de l'informatique et des SSII maintiennent une part de revenus de 33,40 % grâce aux projets de numérisation d'entreprise qui intègrent l'IA dans les ERP, CRM et suites de cybersécurité. Ces entreprises orchestrent des empreintes multi-cloud pour optimiser la latence et la conformité, entraînant ainsi une absorption régulière des racks de colocation. Simultanément, les réservations d'Internet et de médias numériques s'accélèrent à un CAGR de 35,61 % à mesure que les plateformes de streaming implémentent des moteurs de recommandation en temps réel et des chaînes de montage de contenu IA génératif. Leurs profils à fort débit persuadent les opérateurs de réserver des halls contigus à haute densité directement reliés au DE-CIX de Francfort, réduisant ainsi le nombre de sauts pour les consommateurs.

Les charges de travail des services bancaires et financiers et assurances (BFSI) croissent sur fond d'API bancaires ouvertes portées par la DSP2 et de détection algorithmique des fraudes nécessitant une latence aller-retour inférieure à 5 ms. Les jumeaux numériques automobiles continuent d'occuper de grands blocs contigus d'espace blanc près de Munich et Stuttgart, couplant des laboratoires d'entraînement GPU avec des parcs de batteries sur site pour atténuer les fluctuations du réseau. Les grappes de demande dans les secteurs de la santé, des sciences de la vie et du secteur public sont centrées autour de Berlin et Bonn, s'appuyant sur des certifications cloud souveraines pour entraîner des grands modèles de langage (LLM) sur des données de patients ou de citoyens sans violer le RGPD.

Analyse Géographique

La région Francfort-Rhin-Main héberge environ 39,60 % de la capacité nationale de racks IA, en grande partie grâce à la présence de DE-CIX, à la convergence des fibres optiques paneuropéennes et à la proximité du secteur financier. Les constructions à forte densité de GPU, comme Equinix FR6 et Digital Realty FRA42, cimentent ce locus ; cependant, la rareté des terrains et les limitations acoustiques de la BImSchG poussent le débordement vers Hanau et Offenbach. Les subventions énergétiques hessoises pour la réutilisation de la chaleur font pencher davantage l'économie vers la métropole.

Munich se classe deuxième grâce à BMW, Audi, Infineon et l'Université Technique de Munich, qui pilotent des simulations de jumeaux IA nécessitant une capacité d'entraînement locale. L'utilitaire 100 % renouvelable de la ville, Stadtwerke München, fournit de l'énergie verte à prix compétitif, séduisant les entreprises en quête de métriques CSRD. Le programme de subventions bavarois pour l'expansion des hautes technologies ajoute 200 millions EUR de subventions jusqu'en 2027, encourageant la constitution spéculative de réserves foncières à Unterföhring et Unterschleißheim.

La scène dynamique des startups de Berlin et la présence du gouvernement fédéral alimentent la demande de nœuds agiles et modulaires capables de déployer des pods GPU en quelques heures. Les opérateurs rénovent des sites de commutation de télécommunications en micro centres de données, colocalisés avec la périphérie 5G, pour soutenir les charges de travail de développement et de test d'IA générative. Hambourg exploite la logistique portuaire en déployant l'IA pour orchestrer le trafic des navires et la robotique d'entrepôt, nécessitant ainsi des grappes d'inférence proches des opérations portuaires. Les États du Nord accueillent des fermes d'entraînement énergivores qui exploitent les surplus d'énergie éolienne, tandis que les ceintures industrielles du Sud concentrent des nœuds d'inférence à faible latence. Les futurs corridors fédéraux gigabit combleront les lacunes de latence, catalysant une plus grande dispersion géographique avant 2030.

Paysage Concurrentiel

Le marché allemand des centres de données d'intelligence artificielle présente une fragmentation modérée. AWS alloue 7,8 milliards EUR pour le Brandebourg, incluant 150 MW de halls GPU refroidis par liquide alimentés directement par des parcs éoliens.[4]Financial Times, "AWS Germany investment announcement", ft.com Microsoft prévoit 3,2 milliards EUR pour des constructions en Rhénanie, en partenariat avec SAP sur des grappes IA co-développées. Google développe sa zone de Hanau avec un refroidissement géothermique assisté en cours d'essai. Les challengers européens OVHcloud et Deutsche Telekom commercialisent des offres cloud souveraines portant des labels BSI C5, ciblant les charges de travail réglementées.

Les spécialistes Northern Data et CloudandHeat Technologies GmbH sont pionniers dans les grappes HPC refroidies par immersion avec un PUE inférieur à 1,1 et une récupération de chaleur résiduelle prouvée à grande échelle. Ils se différencient via des SLA ajustés au carbone, en monétisant la chaleur vers des réseaux de district. Les acteurs de l'écosystème matériel Rittal GmbH and Co. KG et Schneider Electric SE sont en course pour breveter des collecteurs de liquide de refroidissement modulaires et des barres omnibus optimisées pour l'IA, intégrant des capteurs de maintenance prédictive qui signalent les chutes de tension avant qu'un emballement thermique ne se produise.

Des alliances stratégiques émergent : Vantage Data Centers LLC s'associe à RWE sur des installations d'énergie verte de 100 MW ; Equinix, Inc. s'associe à la Deutsche Börse pour offrir un hébergement de proximité aux traders algorithmiques ; STACK s'associe avec des municipalités pour financer des canalisations de chaleur desservant 5 000 foyers. L'intensité concurrentielle tourne ainsi autour des références carbone, de la propriété intellectuelle en matière de refroidissement et des certifications réglementaires plutôt que de la capacité brute en racks.

Leaders du Secteur Allemand des Centres de Données d'Intelligence Artificielle (IA)

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Arm Ltd.

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : AWS a étendu son campus du Brandebourg de 2,1 milliards EUR, ajoutant 150 MW de capacité IA refroidie par liquide connectée à des parcs éoliens.

- Février 2025 : Microsoft et SAP ont lancé des grappes IA conjointes en Rhénanie pour alimenter RISE with SAP pour les clients allemands.

- Février 2025 : CloudandHeat Technologies GmbH a obtenu la certification ISO 50001 pour son installation de refroidissement par immersion à Dresde, réalisant des gains d'efficacité énergétique de 40 %.

- Janvier 2025 : Digital Realty Trust, Inc. a acquis 45 hectares à Francfort-Höchst pour 180 millions EUR, avec des projets de mégacampus GPU de 200 MW.

- Janvier 2025 : Rittal GmbH and Co. KG a dévoilé des boucles de liquide de refroidissement modulaires avec des analyses de défaillances prédictives destinées aux opérateurs allemands.

Périmètre du Rapport sur le Marché Allemand des Centres de Données d'Intelligence Artificielle (IA)

La recherche englobe l'ensemble du spectre des applications d'IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et périphériques. L'analyse est segmentée par composant, distinguant le matériel des logiciels. Les considérations matérielles incluent l'alimentation, le refroidissement, les réseaux, l'équipement informatique, et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur.

L'étude évalue également la répartition géographique de ces applications. De plus, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans l'infrastructure de soutien à l'IA, englobant à la fois le matériel et les logiciels utilisés dans les différents types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de Services Cloud |

| Centres de Données de Colocation |

| Entreprise / Sur Site / Périphérie |

| Matériel | Infrastructure d'Alimentation |

| Infrastructure de Refroidissement | |

| Équipement Informatique | |

| Racks et Autres Matériels | |

| Technologie Logicielle | Apprentissage Automatique |

| Apprentissage Profond | |

| Traitement du Langage Naturel | |

| Vision par Ordinateur | |

| Services | Services Gérés |

| Services Professionnels |

| Niveau III |

| Niveau IV |

| Informatique et SSII |

| Internet et Médias Numériques |

| Opérateurs de Télécommunications |

| Services Bancaires, Financiers et Assurances (BFSI) |

| Santé et Sciences de la Vie |

| Fabrication et IoT Industriel |

| Gouvernement et Défense |

| Par Type de Centre de Données | Fournisseurs de Services Cloud | |

| Centres de Données de Colocation | ||

| Entreprise / Sur Site / Périphérie | ||

| Par Composant | Matériel | Infrastructure d'Alimentation |

| Infrastructure de Refroidissement | ||

| Équipement Informatique | ||

| Racks et Autres Matériels | ||

| Technologie Logicielle | Apprentissage Automatique | |

| Apprentissage Profond | ||

| Traitement du Langage Naturel | ||

| Vision par Ordinateur | ||

| Services | Services Gérés | |

| Services Professionnels | ||

| Par Norme de Niveau | Niveau III | |

| Niveau IV | ||

| Par Secteur d'Utilisation Finale | Informatique et SSII | |

| Internet et Médias Numériques | ||

| Opérateurs de Télécommunications | ||

| Services Bancaires, Financiers et Assurances (BFSI) | ||

| Santé et Sciences de la Vie | ||

| Fabrication et IoT Industriel | ||

| Gouvernement et Défense | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le secteur des centres de données IA en Allemagne se développe-t-il ?

La valeur de la capacité croît de 2,39 milliards USD en 2026 à 10,44 milliards USD d'ici 2031, affichant un CAGR de 34,28 % porté par les déploiements de GPU et les mandats de cloud souverain.

Quels opérateurs dominent les dépenses des centres de données IA en Allemagne ?

Les fournisseurs de services cloud détiennent 55,10 % de la part de revenus en 2025, menés par AWS, Microsoft et Google, bien que les fournisseurs de colocation connaissent la croissance la plus rapide à un CAGR de 36,02 % jusqu'en 2031.

Pourquoi Francfort est-elle centrale pour le calcul IA en Allemagne ?

La densité de l'échange DE-CIX, la proximité du secteur financier et les campus GPU de plusieurs milliards d'euros font de la région Francfort-Rhin-Main l'hôte d'environ 39,60 % de l'empreinte nationale en racks IA.

Comment les réglementations allemandes impactent-elles la conception des centres de données ?

La loi sur l'efficacité énergétique impose la réutilisation de la chaleur au-delà de 1 MW, tandis que la BImSchG impose des limites acoustiques strictes, ce qui augmente collectivement les dépenses d'investissement tout en permettant des flux de revenus thermiques.

Quelles innovations en matière de refroidissement gagnent du terrain ?

Le refroidissement par immersion et les couloirs de refroidissement liquide offrant un PUE proche de 1,1 se répandent, avec des opérateurs tels que Northern Data et CloudandHeat Technologies GmbH qui sont pionniers dans les déploiements à grande échelle.

Quel vertical d'utilisation finale connaît la croissance la plus rapide ?

Les charges de travail d'Internet et des médias numériques progressent à un CAGR de 35,61 % à mesure que les moteurs de streaming et de personnalisation en temps réel nécessitent des grappes d'inférence à faible latence à travers l'Allemagne.

Dernière mise à jour de la page le: