Tamanho e Participação do Mercado de Injetáveis Genéricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 149.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 285.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.77% CAGR |

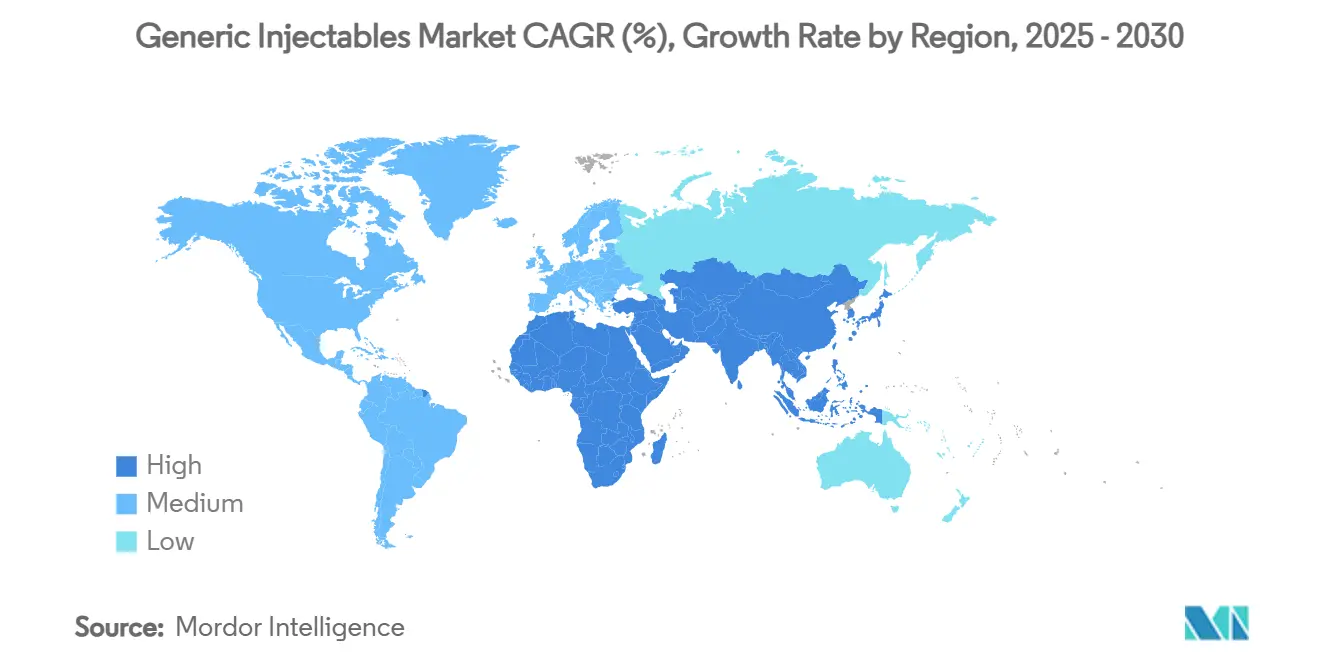

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Injetáveis Genéricos por Mordor Intelligence

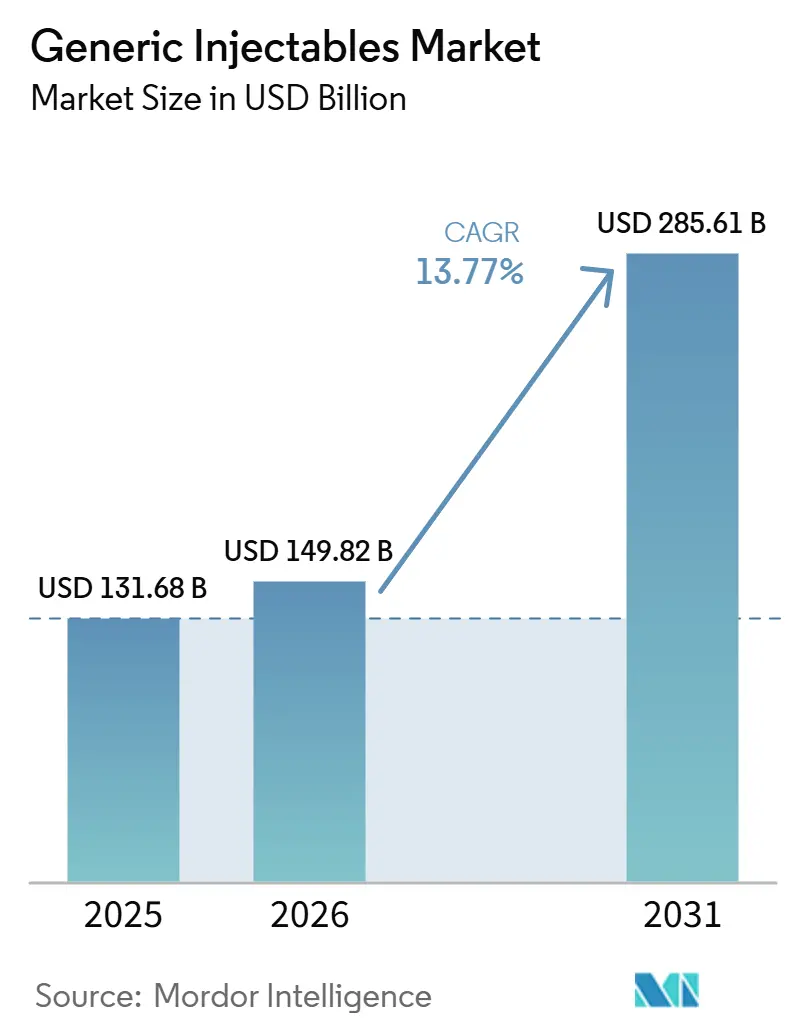

O tamanho do Mercado de Injetáveis Genéricos foi avaliado em 131,68 bilhões de USD em 2025 e estima-se que cresça de 149,82 bilhões de USD em 2026 para atingir 285,61 bilhões de USD até 2031, a um CAGR de 13,77% durante o período de previsão (2026-2031).

O crescimento permanece vinculado a um amplo ciclo de perda de exclusividade em terapias injetáveis de marca e à pressão dos pagadores que mantém a substituição genérica aprovada como elemento central nas compras hospitalares e de formulários. O Mercado de Injetáveis Genéricos também está sendo moldado por padrões de aquisição mais rigorosos, pois os compradores não estão mais focados apenas no preço unitário e agora atribuem maior peso à continuidade do fornecimento, à conformidade estéril e à facilidade operacional nos ambientes de cuidado. As posições competitivas estão se diferenciando entre grandes grupos de fabricação estéril com ativos integrados de envase e acabamento e construtores de portfólio de menor custo que atendem mercados de exportação regulamentados a partir de bases de produção eficientes. Restrições de capacidade, atualizações de conformidade e pressão de preços liderada por licitações ainda limitam a velocidade com que os fornecedores podem converter demanda em receita, especialmente em categorias hospitalares maduras. Ainda assim, o Mercado de Injetáveis Genéricos continua a oferecer espaço para expansão em biossimilares, injetáveis complexos, formatos prontos para uso e produtos administrados em domicílio que se encaixam na mudança em direção a uma prestação de cuidados mais flexível.

Principais Conclusões do Relatório

- Por área terapêutica, a oncologia representou 33,26% da participação no tamanho do Mercado de Injetáveis Genéricos em 2025 e tem previsão de crescer a um CAGR de 16,55% até 2031.

- Por canal de distribuição, as farmácias hospitalares detiveram 62,52% da receita em 2025, enquanto as farmácias online têm projeção de registrar o maior CAGR de 18,25% até 2031.

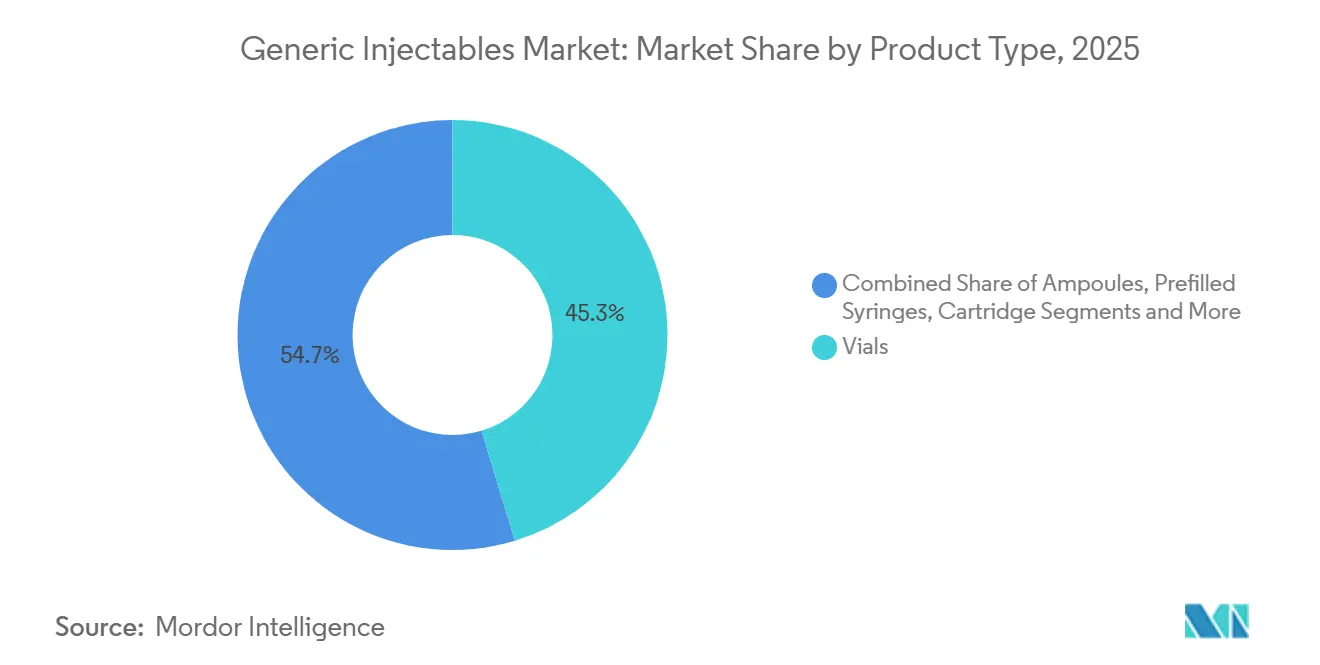

- Por tipo de produto, os frascos detiveram 45,31% da receita em 2025, enquanto as seringas pré-preenchidas têm projeção de avançar a um CAGR de 16,38% até 2031.

- Por tipo de molécula, os genéricos de pequenas moléculas detiveram 58,24% da receita em 2025, enquanto os injetáveis de grandes moléculas e genéricos biossimilares têm projeção de crescer a um CAGR de 15,52% até 2031.

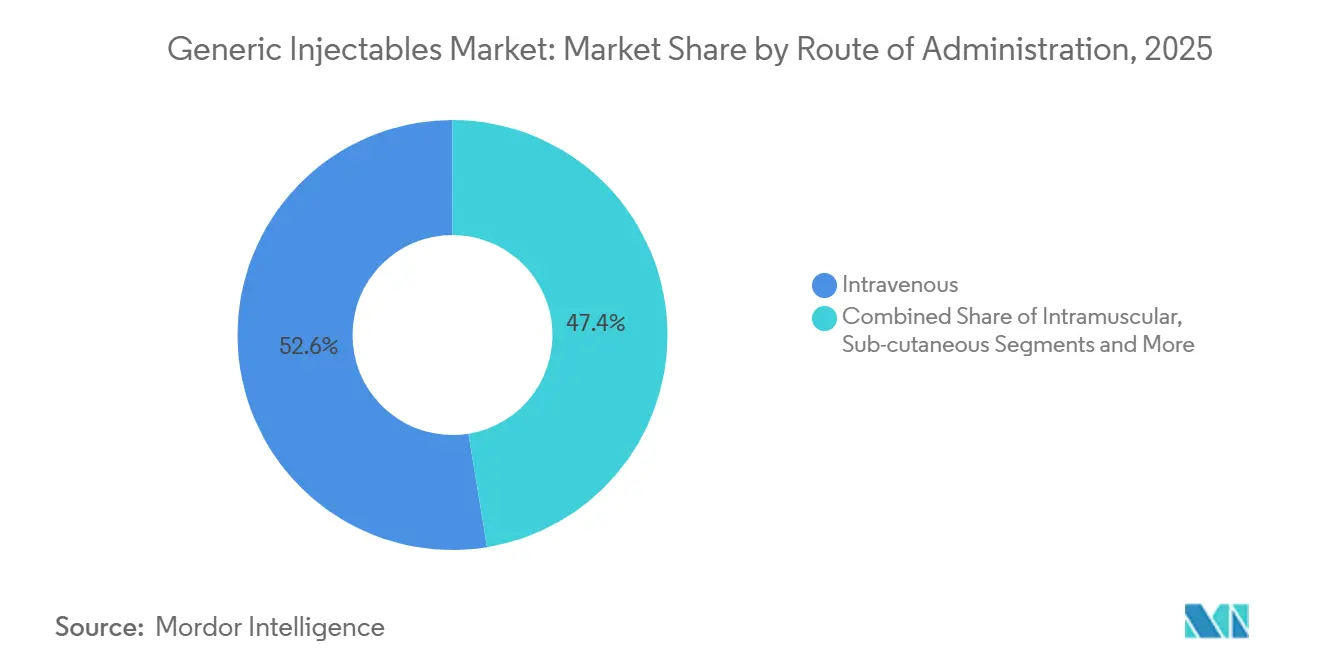

- Por via de administração, a administração intravenosa deteve 52,56% da receita em 2025, enquanto a administração subcutânea tem projeção de crescer a um CAGR de 17,65% até 2031.

- Por geografia, a América do Norte deteve 36,62% da participação no Mercado de Injetáveis Genéricos em 2025, enquanto a Ásia-Pacífico tem projeção de expandir a um CAGR de 16,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Injetáveis Genéricos*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de Vencimento de Patentes Acelerando os Lançamentos de Genéricos | +3.5% | Global, impacto máximo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Terapias Oncológicas e Anti-Infecciosas Estéreis e Acessíveis | +2.8% | Global, concentrada na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preferência Hospitalar por Formatos Prontos para Uso e Pré-Administração | +1.8% | América do Norte e UE, com expansão para o núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aprovações de Biossimilares e Injetáveis Complexos Ampliando a Demanda Endereçável | +2.5% | Global, liderado pela América do Norte e UE com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Formulação Assistida por IA e Desenvolvimento Analítico Encurtando os Ciclos de Desenvolvimento | +1.2% | Global, mais forte na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Conversão de Liofilizado para Líquido Reduzindo a Cadeia de Frio e o Custo dos Produtos Vendidos | +0.8% | América do Norte e UE, emergindo no núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Vencimento de Patentes Acelerando os Lançamentos de Genéricos

O Mercado de Injetáveis Genéricos está se beneficiando de uma ampla onda de perdas de exclusividade de injetáveis de marca que está abrindo mais espaço para aprovações abreviadas e maior rotatividade de portfólio. Isso importa mais em medicamentos hospitalares, pois uma única perda de exclusividade pode desencadear múltiplos lançamentos subsequentes nas categorias de oncologia, cuidados de suporte e cuidados agudos. A FDA aprovou 4 primeiros medicamentos injetáveis genéricos no primeiro trimestre de 2026, incluindo pó de bortezomibe para injeção e injeção de aprepitanto, o que demonstra que o pipeline de aprovações estéreis permanece ativo e responsivo às janelas de lançamento. O Mercado de Injetáveis Genéricos também se beneficia do fato de que as barreiras técnicas no desenvolvimento estéril são mais elevadas do que em sólidos orais, de modo que muitos entrantes ainda visam produtos onde menos concorrentes qualificados podem lançar ao mesmo tempo. Isso sustenta uma base de volume mais duradoura durante a fase inicial de competição, especialmente quando os hospitais desejam alternativas aprovadas prontas à medida que os produtos de marca perdem proteção. O resultado é um ambiente de lançamento onde o timing, a prontidão regulatória e a capacidade estéril importam tanto quanto a própria molécula.

Demanda Crescente por Terapias Oncológicas e Anti-Infecciosas Estéreis e Acessíveis

O Mercado de Injetáveis Genéricos continua a receber suporte da demanda hospitalar por produtos oncológicos e anti-infecciosos de menor custo que ainda atendem a rigorosos padrões de qualidade e fornecimento. A oncologia já detinha 33,26% da receita em 2025 e tem projeção de registrar um CAGR de 16,55% até 2031, o que a mantém no centro tanto do volume presente quanto do crescimento futuro. Em anti-infecciosos, os hospitais ainda necessitam de cobertura injetável de amplo espectro em carbapenêmicos, betalactâmicos, antifúngicos e outras terapias de cuidados agudos onde atrasos no tratamento não são aceitáveis. Essa necessidade altera o comportamento de compra, pois os compradores frequentemente preferem uma lista mais ampla de fornecedores aprovados em categorias propensas a escassez ou clinicamente sensíveis, em vez de depender apenas do lance mais baixo. O Mercado de Injetáveis Genéricos, portanto, se beneficia de um modelo de aquisição que recompensa a continuidade, a qualidade de fabricação aprovada e o reabastecimento confiável, além do preço. Isso é especialmente importante nos formulários hospitalares, onde o custo da interrupção pode ser maior do que a economia obtida com uma estratégia de fornecimento restrita.

Aprovações de Biossimilares e Injetáveis Complexos Ampliando a Demanda Endereçável

O Mercado de Injetáveis Genéricos também está se expandindo por meio de produtos injetáveis complexos e biossimilares, onde o progresso regulatório está abrindo um conjunto maior de terapias endereçáveis. As informações sobre produtos biossimilares da FDA mostraram 90 biossimilares aprovados nos Estados Unidos no início de 2026, e 25 deles tinham status de intercambialidade que pode apoiar a substituição em nível de farmácia em ambientes elegíveis. A FDA também aprovou 18 biossimilares injetáveis em 2025 em produtos como denosumabe, insulina asparte, aflibercepte, bevacizumabe, omalizumabe, pegfilgrastim, pertuzumabe, ranibizumabe e tocilizumabe. Esta parte do Mercado de Injetáveis Genéricos tem um perfil econômico diferente dos genéricos de commodities, pois a fabricação biológica, a caracterização analítica e os requisitos de desenvolvimento restringem o conjunto de concorrentes capazes. As empresas que desenvolvem essas capacidades podem ingressar em categorias onde a concorrência começa mais tarde e as margens operacionais estão menos expostas ao colapso imediato de preços. É por isso que os formatos estéreis complexos e os injetáveis biossimilares estão se tornando uma parcela maior dos planos de investimento em todo o Mercado de Injetáveis Genéricos.

Preferência Hospitalar por Formatos Prontos para Uso e Pré-Administração

O Mercado de Injetáveis Genéricos está observando uma mudança constante de formato em direção a produtos que reduzem a preparação à beira do leito e diminuem a complexidade de manuseio em farmácias e unidades de cuidado. As farmácias hospitalares detiveram 62,52% da receita de distribuição em 2025, o que confere às equipes de aquisição hospitalar forte influência sobre se frascos, produtos prontos para diluição, bolsas pré-misturadas e seringas pré-preenchidas ganham participação. Uma avaliação econômica de 2025 publicada na ClinicoEconomics and Outcomes Research constatou que a tiotepa pronta para diluição reduziu os custos das farmácias hospitalares por meio de menor tempo de preparação, menos desperdício de medicamentos e menos consequências relacionadas à preparação em comparação com a alternativa liofilizada. Isso significa que os compradores estão cada vez mais comparando o ônus operacional total, não apenas o preço de tabela, ao decidir qual formato injetável preferir. O Mercado de Injetáveis Genéricos, portanto, recompensa os fornecedores que conseguem combinar conformidade estéril com formatos que se encaixam nos fluxos de trabalho hospitalares rotineiros. Com o tempo, isso pode deslocar as vitórias em contratos para empresas que oferecem portfólios prontos para uso em múltiplas categorias de tratamento.

Análise de Impacto das Restrições do Mercado de Injetáveis Genéricos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Capacidade de Envase e Acabamento Estéril | -2.2% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Compressão de Preços Liderada por Licitações e Consolidação de GPO | -1.9% | América do Norte, dominante, e Europa | Longo prazo (≥ 4 anos) |

| Escalada dos Custos de Conformidade com o Anexo 1 e Esterilidade | -1.6% | UE principalmente, com expansão para fabricantes exportadores da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fornecimento Volátil de Vidro Tipo I e Componentes de COP | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade de Envase e Acabamento Estéril

O Mercado de Injetáveis Genéricos ainda enfrenta um limite operacional rígido na capacidade de envase e acabamento estéril, pois a demanda pode crescer mais rapidamente do que as linhas comerciais em conformidade podem ser expandidas. Esse problema é mais sério em injetáveis do que em formas farmacêuticas mais simples, uma vez que a produção asséptica requer equipamentos especializados, validação rigorosa e períodos de aceleração mais longos antes que a produção se torne utilizável para vendas regulamentadas. A pesquisa da PDA de 2024 sobre a implementação do Anexo 1 mostrou que 40% das instalações respondentes precisaram de extensões de prazo e 30% relataram investimentos em atualizações acima de 2 milhões de USD, o que indica que a capacidade em conformidade disponível é mais restrita do que as simples contagens de instalações sugerem[1]Parenteral Drug Association, "Implementação do GMP Anexo 1," Portal PDA Letter, pda.org. O Mercado de Injetáveis Genéricos é, portanto, vulnerável quando várias janelas de lançamento, categorias de escassez e atualizações de capacidade se sobrepõem no mesmo período de planejamento. Novas adições de capacidade ajudam, mas não eliminam a pressão de curto prazo sobre programação, validação e prontidão regulatória. Como resultado, alguns fornecedores podem deter aprovações e ainda assim ter dificuldades para convertê-las em fornecimento comercial oportuno.

Compressão de Preços Liderada por Licitações e Consolidação de GPO

O Mercado de Injetáveis Genéricos também permanece exposto à pressão de preços proveniente de sistemas de contratação hospitalar que concentram o poder de compra em um pequeno número de organizações de aquisição ou estruturas nacionais de licitação. Nos Estados Unidos, essa pressão é mais intensa em categorias de injetáveis maduras, onde múltiplos fornecedores aprovados competem por grandes contratos plurianuais e onde o preço frequentemente se torna o fator decisivo uma vez que a confiabilidade do fornecimento é assumida. O mesmo padrão aparece na Europa, onde preços de referência, descontos e licitações vinculadas a volume podem reduzir os preços líquidos de venda mesmo quando os custos de conformidade estéril estão aumentando. Isso cria uma posição difícil para os fabricantes de médio porte, pois perder um contrato importante pode enfraquecer a utilização da linha e reduzir a justificativa econômica para manter produtos de menor margem em produção. O Mercado de Injetáveis Genéricos, portanto, não recompensa a escala de forma uniforme e tende a favorecer produtores que conseguem absorver a pressão sobre as margens em portfólios mais amplos e redes de fabricação maiores. Com o tempo, essa tensão pode remover fornecedores mais fracos de algumas categorias e deixar os compradores com menos opções financeiramente estáveis do que o processo de licitação inicialmente parece criar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Injetáveis Genéricos

Por Tipo de Produto:

Frascos Lideram, Formatos Pré-Preenchidos Redefinem a Dinâmica de VolumeOs frascos detiveram 45,31% da receita em 2025, enquanto as seringas pré-preenchidas têm projeção de crescer a um CAGR de 16,38% até 2031, o que mostra como o Mercado de Injetáveis Genéricos está equilibrando o uso hospitalar legado com as novas preferências de administração. Os frascos ainda se encaixam nos protocolos estabelecidos de infusão oncológica e anti-infecciosa, especialmente em ambientes institucionais onde a flexibilidade de dose e os sistemas de administração existentes permanecem importantes. As seringas pré-preenchidas estão ganhando terreno porque reduzem as etapas de preparação, apoiam o manuseio mais seguro e correspondem à mudança mais ampla em direção a biológicos subcutâneos e modelos de cuidado prontos para uso. A opinião positiva do CHMP de junho de 2026 para o Nylaspeg, um biossimilar de pegfilgrastim em apresentação de seringa pré-preenchida de 6 mg, refletiu como os novos lançamentos de biossimilares estão cada vez mais entrando no mercado em formatos prontos para uso desde o início. No Mercado de Injetáveis Genéricos, isso importa porque encurta a lacuna entre a aprovação da molécula e a adoção no mundo real no formato que hospitais e pacientes já preferem.

As ampolas ainda têm um papel em anestesia e medicina de emergência, especialmente em ambientes onde as alternativas de sistema fechado ainda não são o requisito padrão. As bolsas de IV e os parenterais de grande volume mantêm demanda institucional estável em cuidados intensivos, reposição de eletrólitos e nutrição parenteral, onde a administração em alto volume permanece rotineira. Os cartuchos atendem a uma parte mais restrita, mas relevante, do Mercado de Injetáveis Genéricos vinculada a sistemas de caneta de insulina e GLP-1, onde a conveniência e a compatibilidade com o dispositivo importam. Os fabricantes que conseguem alternar entre a produção de frascos e seringas pré-preenchidas em linhas flexíveis estão melhor posicionados quando os contratos de aquisição solicitam apresentações tanto tradicionais quanto prontas para uso em um único relacionamento de fornecimento. Essa flexibilidade pode ajudar os fornecedores a manter participação em categorias estabelecidas enquanto ainda participam da migração mais rápida em direção a formatos de administração mais novos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Molécula:

Genéricos Biossimilares Redefinem o Teto CompetitivoOs genéricos de pequenas moléculas detiveram 58,24% da participação no tamanho do Mercado de Injetáveis Genéricos em 2025, enquanto os injetáveis de grandes moléculas e genéricos biossimilares têm projeção de expandir a um CAGR de 15,52% até 2031. As pequenas moléculas permanecem o núcleo da receita atual porque incluem categorias hospitalares profundas, como antibióticos IV, quimioterapia citotóxica, analgésicos e injetáveis cardiovasculares com ampla demanda de aquisição. Seus caminhos regulatórios são mais estabelecidos, e isso sustenta uma grande base instalada de produtos aprovados em muitos sistemas de saúde. Em contraste, o crescimento mais rápido em injetáveis de grandes moléculas mostra para onde o Mercado de Injetáveis Genéricos está se movendo, pois menos empresas conseguem apoiar o desenvolvimento de processos biológicos, trabalho analítico e fabricação estéril em escala comercial. Os registros de biossimilares da FDA também mostram uma construção constante nesse conjunto de oportunidades, incluindo 18 aprovações de biossimilares injetáveis em 2025 e 90 biossimilares aprovados no total no início de 2026.

Essa transição está mudando as prioridades de investimento em todo o Mercado de Injetáveis Genéricos, pois as oportunidades de ciclo longo mais atraentes agora estão em biológicos complexos, e não apenas em moléculas de commodities. O lançamento em junho de 2026 da instalação de fabricação por contrato de biológicos TheraNym da Aurobindo Pharma em Telangana, com biorreatores de 15 KL e capacidade de envase e acabamento asséptico, mostrou como os produtores indianos estão construindo infraestrutura para essa mudança[2]Aurobindo Pharma Limited, "Apresentação para Investidores/Resultados do 4T AF26," Aurobindo Pharma Limited, aurobindo.com. A mudança em direção a injetáveis biossimilares também eleva o limiar competitivo, pois as empresas precisam de um modelo operacional mais amplo que vincule a fabricação biológica, o acabamento estéril e a execução regulatória. Isso significa que o padrão de liderança futuro no Mercado de Injetáveis Genéricos dependerá menos da amplitude dos registros de genéricos simples isoladamente e mais de se os fornecedores conseguem escalar ativos estéreis de alta complexidade. Os fabricantes que iniciam essa transição agora estão se preparando para um período em que mais injetáveis biológicos de grande porte perderão exclusividade e criarão um campo competitivo mais amplo.

Por Área Terapêutica:

Oncologia Comanda Tanto o Volume Quanto a VelocidadeA oncologia deteve 33,26% da receita em 2025 e tem projeção de expandir a um CAGR de 16,55% até 2031, tornando-a o exemplo mais claro de liderança simultânea de volume e crescimento no Mercado de Injetáveis Genéricos. Essa posição reflete o uso hospitalar constante de agentes citotóxicos, injetáveis de cuidados de suporte e uma janela crescente de substituição por biossimilares para biológicos oncológicos caros. Os anti-infecciosos permaneceram o segundo maior bloco terapêutico, apoiados pela demanda hospitalar por antibióticos IV, antifúngicos e antivirais em ambientes de cuidados agudos onde a continuidade do tratamento é essencial. Os injetáveis cardiovasculares continuaram a fornecer uma base estável por meio de medicamentos cardíacos de emergência, infusões antitrombóticas e antiarrítmicos que passam pela aquisição institucional com demanda previsível. Juntos, esses segmentos mantêm o Mercado de Injetáveis Genéricos estreitamente vinculado ao cuidado hospitalar, à conformidade com formulários e ao gerenciamento de escassez.

Os distúrbios de diabetes e metabólicos também estão se tornando mais visíveis no Mercado de Injetáveis Genéricos à medida que os biossimilares de insulina ganham terreno regulatório e se encaixam em caminhos de substituição mais amplos. Os registros de biossimilares da FDA mostraram múltiplos produtos de insulina aprovados até 2025 e 2026, incluindo casos com designações de intercambialidade que podem apoiar a substituição automática onde permitido. Os distúrbios do sistema nervoso central acrescentam outra camada estável por meio de antiepilépticos injetáveis, antipsicóticos de depósito e agentes de sedação usados em ambientes hospitalares e de terapia intensiva. A oncologia ainda se destaca, pois os compradores em categorias de câncer sensíveis à escassez frequentemente atribuem mais valor à garantia de fornecimento e à continuidade da aquisição do que em classes de injetáveis mais comoditizadas. Isso ajuda a preservar uma posição comercial mais forte para fornecedores qualificados mesmo quando o Mercado de Injetáveis Genéricos mais amplo permanece exposto à pressão de preços.

Por Via de Administração:

A Via Subcutânea Cresce à Medida que a Administração de Biológicos Migra para o DomicílioA administração intravenosa deteve 52,56% da receita em 2025, enquanto a administração subcutânea tem projeção de crescer a um CAGR de 17,65% até 2031, mostrando uma clara mudança de via dentro do Mercado de Injetáveis Genéricos. A administração IV permanece essencial para infusão oncológica, terapia anti-infecciosa e cuidados intensivos porque esses ambientes ainda necessitam de início rápido de ação, controle de dose e supervisão institucional. Os produtos intramusculares mantêm uma posição moderada em terapias hormonais, antipsicóticos de depósito e aplicações selecionadas de cuidados preventivos. O crescimento subcutâneo é mais forte porque mais biológicos estão migrando para modelos de autoadministração que reduzem as visitas hospitalares e se encaixam nos padrões de tratamento domiciliar. Essa via está se tornando um dos principais motores de crescimento estrutural no Mercado de Injetáveis Genéricos, especialmente onde o produto pode ser combinado com um dispositivo ou uma apresentação de administração simplificada.

O plano da Aurobindo Pharma para 2026 de estudos clínicos com trastuzumabe 600 mg em apresentação subcutânea mostra como essa migração está se estendendo para a oncologia, não apenas para imunologia ou terapia metabólica. Os fornecedores que investem em trabalho de formulação subcutânea, parcerias com autoinjetores e apresentações fáceis de usar estão se alinhando com uma parte do Mercado de Injetáveis Genéricos que está crescendo mais rapidamente do que as vias institucionais tradicionais. A ligação entre a administração subcutânea e a expansão de biossimilares é especialmente importante, pois muitos dos produtos mais adequados para administração domiciliar também estão em categorias biológicas de maior valor. Outras vias, como a intratecal e a intra-articular, permanecem pequenas, mas ainda representam nichos menos concorridos onde o número de fornecedores aprovados pode permanecer limitado. Isso deixa espaço para entrantes especializados que conseguem gerenciar o desenvolvimento estéril complexo sem competir diretamente nas maiores classes de commodities.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição:

Dominância Hospitalar Encontra Aceleração da Disrupção DigitalAs farmácias hospitalares detiveram 62,52% da receita em 2025, enquanto as farmácias online têm projeção de registrar um CAGR de 18,25% até 2031, o que captura a divisão entre o controle presente e a aceleração futura no Mercado de Injetáveis Genéricos. Os hospitais ainda dominam porque a terapia IV supervisionada, a administração oncológica e as compras institucionais em grande volume mantêm a maior parte do volume de injetáveis dentro de ambientes de cuidado organizados. As farmácias de varejo e por correspondência estão ganhando um papel maior onde os produtos são adequados para administração domiciliar, especialmente para biossimilares de insulina e outros injetáveis autoadministrados. Os canais online estão avançando ainda mais rapidamente à medida que a prescrição por telemedicina, os modelos de recarga direta ao consumidor e a logística expandida melhoram o acesso dos pacientes em uma base geográfica mais ampla. No Mercado de Injetáveis Genéricos, o crescimento da dispensação online depende menos dos produtos IV tradicionais e mais de formatos que são estáveis, portáteis e práticos para uso próprio.

Essa mudança de canal reforça a mudança de via já visível no Mercado de Injetáveis Genéricos, pois os biológicos subcutâneos e os produtos de insulina são mais adequados para armazenamento domiciliar e dispensação remota do que as infusões vinculadas a instituições. As designações de intercambialidade da FDA também apoiam essa tendência ao facilitar a substituição no nível da farmácia para produtos biossimilares qualificados. Os atacadistas institucionais e distribuidores especializados ainda permanecem relevantes, especialmente em regiões onde a infraestrutura de compras hospitalares diretas é menos desenvolvida. Seu papel é mais visível em partes da Ásia-Pacífico e do GCC, onde as redes intermediárias ainda conectam os fabricantes à demanda hospitalar. Com o tempo, o Mercado de Injetáveis Genéricos provavelmente mostrará uma lacuna mais ampla entre os canais que atendem produtos de infusão de cuidados agudos e os canais que atendem injetáveis administrados em domicílio com suporte de dispositivo.

Análise Geográfica

Mercado de Injetáveis Genéricos na América do Norte

A América do Norte manteve a liderança com 36,78% da participação na receita do mercado de injetáveis genéricos em 2024, sustentada por uma sofisticada infraestrutura hospitalar, automação avançada de manipulação e um quadro regulatório claro que acelera as aprovações de genéricos complexos. Os sistemas de saúde continuam a investir em plataformas de preparação robótica e tendem a adotar apresentações prontas para administração que reduzem erros de medicação e a carga de trabalho da enfermagem. As políticas de reembolso acomodam preços premium para genéricos habilitados por dispositivos que reduzem os custos de cuidados subsequentes.

Mercado de Injetáveis Genéricos na APAC

A Ásia-Pacífico registra o CAGR mais elevado, de 16,43%, até 2030, à medida que a Índia amplia seu esquema de Incentivo Vinculado à Produção (PLI), canalizando 2 bilhões de USD para expansões de capacidade estéril e atualizações tecnológicas. A China alinha os padrões de sua Administração Nacional de Produtos Médicos com as diretrizes da ICH, aumentando a credibilidade nas exportações. Os polos de fabricação aproveitam os menores custos de mão de obra e a crescente harmonização regulatória para capturar trabalhos globais de envase e acabamento por contrato. Japão, Coreia do Sul e Austrália elevam o valor regional por meio da adoção precoce de biossimilares e de estruturas de precificação favoráveis.

Mercado de Injetáveis Genéricos na Europa Ocidental

A Europa permanece fundamental graças aos seus rigorosos padrões de qualidade, à consolidada base de fabricação farmacêutica e ao reembolso por pagador único que amplia o acesso dos pacientes. A implementação do Anexo 1 revisado das BPF da UE eleva os custos de conformidade, mas, em última análise, fortalece a confiabilidade do fornecimento.[3]Agência Europeia de Medicamentos, "Diretrizes de Revisão do Anexo 1 das BPF da UE," ema.europa.eu Alemanha e França lideram a adoção do envase e acabamento automatizado, enquanto os países da Europa Oriental atraem trabalhos por contrato por meio de regimes fiscais competitivos. O tamanho do mercado de injetáveis genéricos na Europa Ocidental avança gradualmente à medida que a adoção de biossimilares se aprofunda nas indicações de oncologia e imunologia.

Cenário Competitivo

O Mercado de Injetáveis Genéricos permanece fragmentado entre as linhas de produtos, mas a liderança competitiva ainda está concentrada em um grupo relativamente pequeno de grandes fabricantes estéreis com escala, profundidade de conformidade e acesso hospitalar. Fresenius Kabi, Teva Pharmaceutical, Hikma Pharmaceuticals, Baxter International e Sandoz Group estão próximos ao centro dessa estrutura, enquanto fabricantes indianos como Aurobindo Pharma, Dr. Reddy's Laboratories, Cipla, Sun Pharmaceutical e Lupin permanecem importantes por meio de integração eficiente em termos de custo e fornecimento de exportação regulamentado. Na prática, as posições mais fortes pertencem a empresas que conseguem vincular o fornecimento de IFA, o envase e acabamento estéril, a execução regulatória e o reabastecimento confiável em mais de uma geografia. O Mercado de Injetáveis Genéricos, portanto, recompensa a amplitude operacional tanto quanto a amplitude do produto, pois os compradores hospitalares avaliam cada vez mais a resiliência e a execução em condições sensíveis à escassez. A vantagem competitiva não é mais definida apenas pelo baixo custo, pois a prontidão de conformidade e a relevância do formato agora moldam quem pode escalar volume lucrativo.

Movimentos estratégicos recentes mostram como as empresas estão respondendo a essas demandas no Mercado de Injetáveis Genéricos. Fresenius Kabi e Phlow Corp. anunciaram uma colaboração de fabricação de ponta a ponta nos Estados Unidos para Epinefrina Injetável, USP, em fevereiro de 2026, combinando a produção doméstica de IFA com a fabricação de dose acabada em múltiplos estados para fortalecer a confiabilidade do fornecimento em uma categoria de injetável essencial. O plano de investimento de 1 bilhão de USD da Hikma nos EUA até 2030 mostrou uma intenção semelhante de aprofundar a capacidade estéril e a P&D em torno de medicamentos genéricos essenciais. A Teva acrescentou outro exemplo em março de 2026, quando recebeu aprovação da FDA para o PONLIMSI, um biossimilar de denosumabe, e também garantiu aceitações de registro duplo para um candidato a biossimilar de omalizumabe.

A próxima camada de competição no Mercado de Injetáveis Genéricos está se formando em torno do acesso à complexidade, e não apenas à escala básica. As empresas com infraestrutura de biológicos, capacidades de formato pronto para uso e conhecimento de administração específico por via estão melhor posicionadas para ir além das classes de injetáveis altamente comoditizadas. A instalação TheraNym da Aurobindo é um exemplo de como os fornecedores estão se preparando para mais trabalho biológico e biossimilar dentro do espaço de injetáveis estéreis. Oportunidades de espaço em branco ainda existem em formatos estéreis de nicho, como injetáveis oncológicos órfãos, administração intratecal e sistemas injetáveis de liberação prolongada, onde o número de concorrentes capazes permanece limitado. Isso significa que o Mercado de Injetáveis Genéricos provavelmente permanecerá amplo e fragmentado no geral, enquanto um conjunto menor de empresas tecnicamente mais fortes captura os pools de lucro mais complexos e menos concorridos.

Líderes do Setor de Injetáveis Genéricos

-

Fresenius Kabi

-

Pfizer Inc.

-

Viatris Inc.

-

Hikma Pharmaceuticals PLC

-

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Injetáveis Genéricos

- Accord Healthcare Limited

- Apotex

- Aurobindo Pharma

- Baxter

- Cipla

- Dr. Reddy’s Laboratories

- Endo International

- Fresenius

- Glenmark Pharmaceuticals

- Hikma Pharmaceuticals

- Intas Pharmaceutical

- Lupin

- Pfizer

- Sandoz Group AG

- Sawai Pharmaceutical Group

- Stada Arzneimittel

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Viatris

- Zydus Lifesciences Limited

Desenvolvimento Recente do Setor no Mercado de Injetáveis Genéricos

- Março de 2026: A Teva Pharmaceutical recebeu aprovação da FDA para o PONLIMSI (denosumabe-adet), um biossimilar injetável do Prolia (denosumabe), e recebeu aceitações de registro duplo tanto da FDA quanto da EMA para um candidato a biossimilar de omalizumabe proposto, expandindo o portfólio de biossimilares injetáveis da Teva sob sua estratégia "Pivot to Growth" e confirmando o acesso ao mercado com dupla regulamentação.

- Fevereiro de 2026: Fresenius Kabi e Phlow Corp. anunciaram a primeira colaboração de fabricação de ponta a ponta nos EUA para Epinefrina Injetável, USP, com produção de IFA no campus de fabricação avançada da Phlow na Virgínia e fabricação de dose acabada nas instalações da Fresenius Kabi em Illinois, Nova York e Carolina do Norte. A Epinefrina produzida domesticamente tem como alvo a disponibilidade para hospitais dos EUA até 2027, sujeita à aprovação da FDA, como parte de uma iniciativa mais ampla de soberania farmacêutica.

Escopo do Relatório Global do Mercado de Injetáveis Genéricos

De acordo com o escopo do relatório, os injetáveis genéricos são versões acessíveis e equivalentes de medicamentos injetáveis de marca, contendo os mesmos ingredientes ativos e utilizados para tratamentos médicos.

O mercado de injetáveis genéricos é segmentado por tipo de produto em frascos, ampolas, seringas pré-preenchidas, cartuchos e bolsas de IV e parenterais de grande volume; por tipo de molécula em genéricos de pequenas moléculas e injetáveis de grandes moléculas e genéricos biossimilares; por área terapêutica em oncologia, anti-infecciosos, cardiovascular, diabetes e distúrbios metabólicos, distúrbios do sistema nervoso central e outras áreas terapêuticas; por via de administração em intravenosa, intramuscular, subcutânea e outras vias de administração; por canal de distribuição em farmácias hospitalares, farmácias de varejo e por correspondência, farmácias online e outros canais de distribuição; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

Visão Geral da Segmentação

| Frascos |

| Ampolas |

| Seringas Pré-preenchidas |

| Cartuchos |

| Bolsas de Soro e Parenterais de Grande Volume |

| Genéricos de Pequenas Moléculas |

| Genéricos de Grandes Moléculas/Biossimilares |

| Oncologia |

| Anti-infecciosos |

| Cardiovascular |

| Diabetes e Metabólico |

| Distúrbios do Sistema Nervoso Central |

| Outros |

| Intravenosa |

| Intramuscular |

| Subcutânea |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo e por Correspondência |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Frascos | |

| Ampolas | ||

| Seringas Pré-preenchidas | ||

| Cartuchos | ||

| Bolsas de Soro e Parenterais de Grande Volume | ||

| Por Tipo de Molécula | Genéricos de Pequenas Moléculas | |

| Genéricos de Grandes Moléculas/Biossimilares | ||

| Por Área Terapêutica | Oncologia | |

| Anti-infecciosos | ||

| Cardiovascular | ||

| Diabetes e Metabólico | ||

| Distúrbios do Sistema Nervoso Central | ||

| Outros | ||

| Por Via de Administração | Intravenosa | |

| Intramuscular | ||

| Subcutânea | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e por Correspondência | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do Mercado de Injetáveis Genéricos em 2026?

O Mercado de Injetáveis Genéricos está avaliado em 149,82 bilhões de USD em 2026 e tem projeção de atingir 285,61 bilhões de USD até 2031 a um CAGR de 13,77%.

Qual área terapêutica lidera a demanda por injetáveis genéricos?

A oncologia lidera com 33,26% da receita em 2025 e também é a área terapêutica de crescimento mais rápido com um CAGR de 16,55% até 2031.

Qual formato de produto está crescendo mais rapidamente em injetáveis genéricos?

As seringas pré-preenchidas são o formato de produto de crescimento mais rápido, com um CAGR projetado de 16,38% até 2031, enquanto os frascos ainda lideraram a receita com 45,31% em 2025.

Por que as farmácias hospitalares ainda são o principal canal para injetáveis genéricos?

As farmácias hospitalares detiveram 62,52% da receita em 2025 porque a terapia IV supervisionada, a administração oncológica e as compras institucionais em grande volume ainda dominam o uso de injetáveis.

Qual região está se expandindo mais rapidamente em injetáveis genéricos?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 16,15% até 2031, apoiada pela expansão da capacidade estéril e maior conformidade para exportação.

O que está mudando mais a competição neste espaço?

A competição está se deslocando em direção a biossimilares, produtos estéreis complexos e capacidade em conformidade confiável, em vez de apenas fornecimento de baixo custo em injetáveis de commodities.

Página atualizada pela última vez em: