Tamanho e Participação do Mercado de Injetáveis Genéricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 273.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 386.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Injetáveis Genéricos por Mordor Intelligence

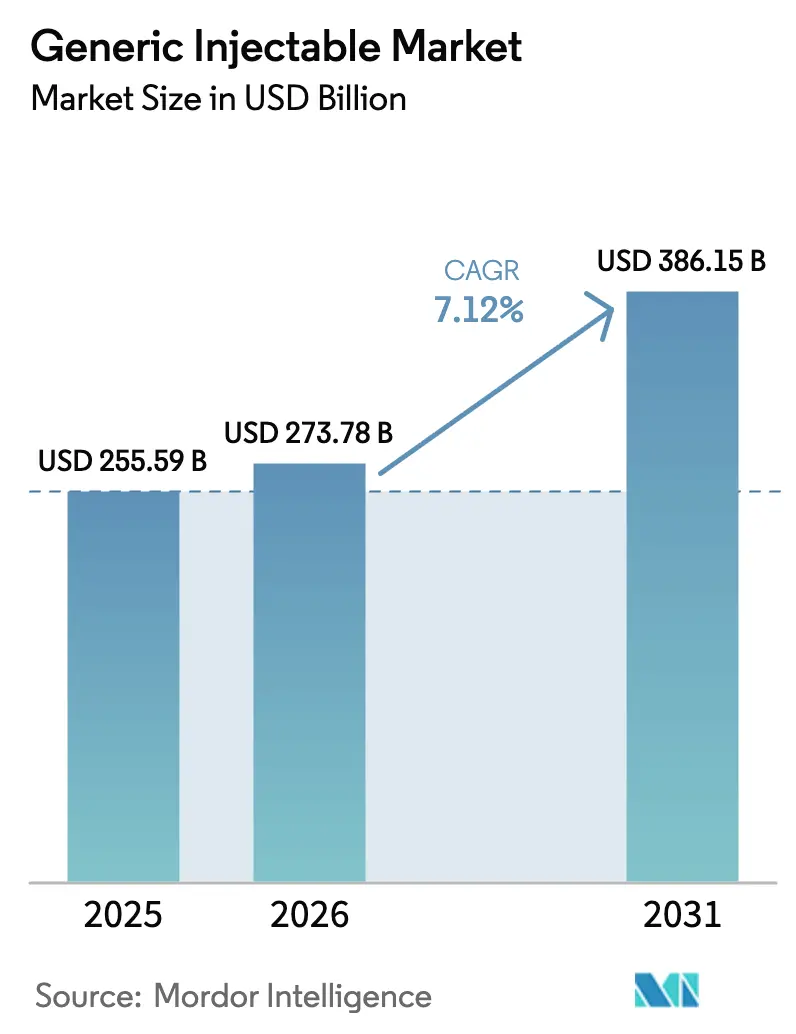

O Mercado de Injetáveis Genéricos foi avaliado em USD 255,59 bilhões em 2025 e deve crescer de USD 273,78 bilhões em 2026 para atingir USD 386,15 bilhões até 2031, a um CAGR de 7,12% durante o período de previsão (2026-2031).

Expirações de patentes de biológicos de alta receita, expansão da prevalência de doenças crônicas e programas hospitalares de mitigação de escassez de medicamentos sustentam conjuntamente essa expansão. Incentivos de localização da cadeia de suprimentos na Ásia e o cenário de aprovação de biossimilares em rápida maturação aceleram ainda mais as adições de capacidade, enquanto os controles de processos por inteligência artificial estão começando a melhorar o rendimento estéril e a encurtar os ciclos de liberação. As organizações de compras em grupo, no entanto, continuam pressionando os preços para baixo, remodelando as faixas de lucratividade para fornecedores de médio porte. Nesse contexto, empresas com escala, credenciais de qualidade e ativos flexíveis de envase e acabamento estão posicionadas para capturar participações desproporcionais nas próximas conversões de biológicos.

Principais Conclusões do Relatório

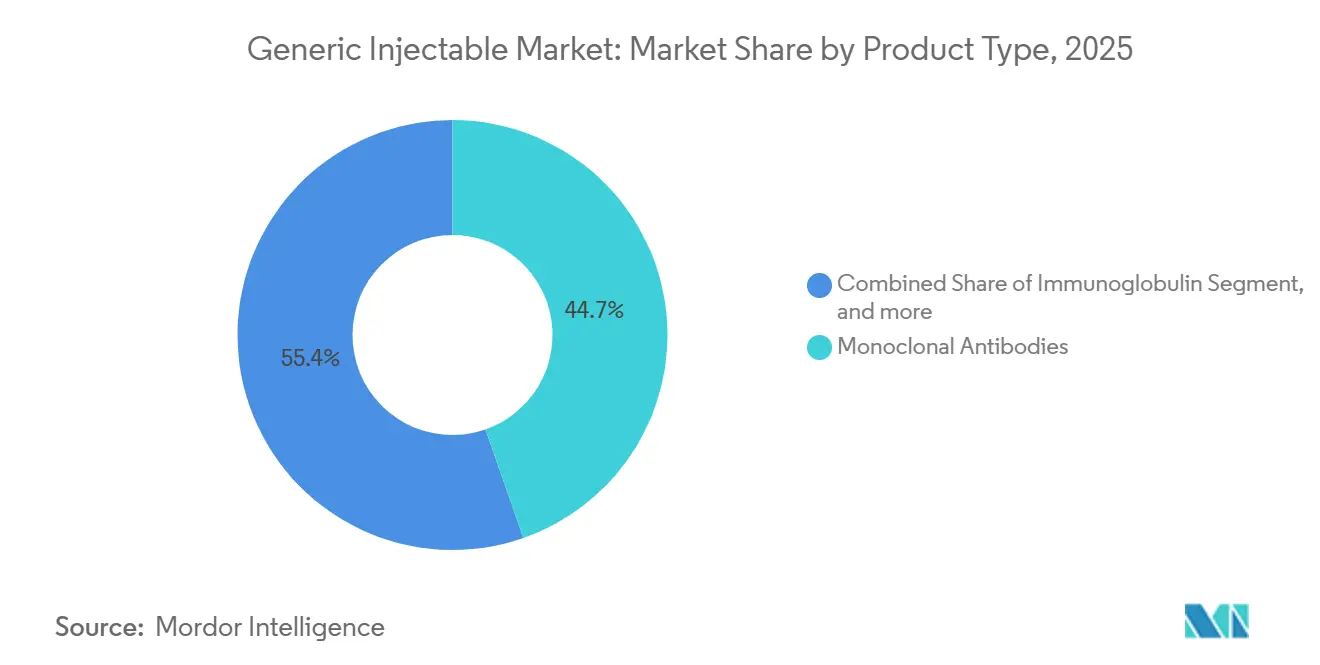

- Por tipo de produto, os anticorpos monoclonais asseguraram 39,4% da participação do mercado de injetáveis genéricos em 2025, enquanto as formulações de imunoglobulina devem crescer a um CAGR de 9,54% até 2031.

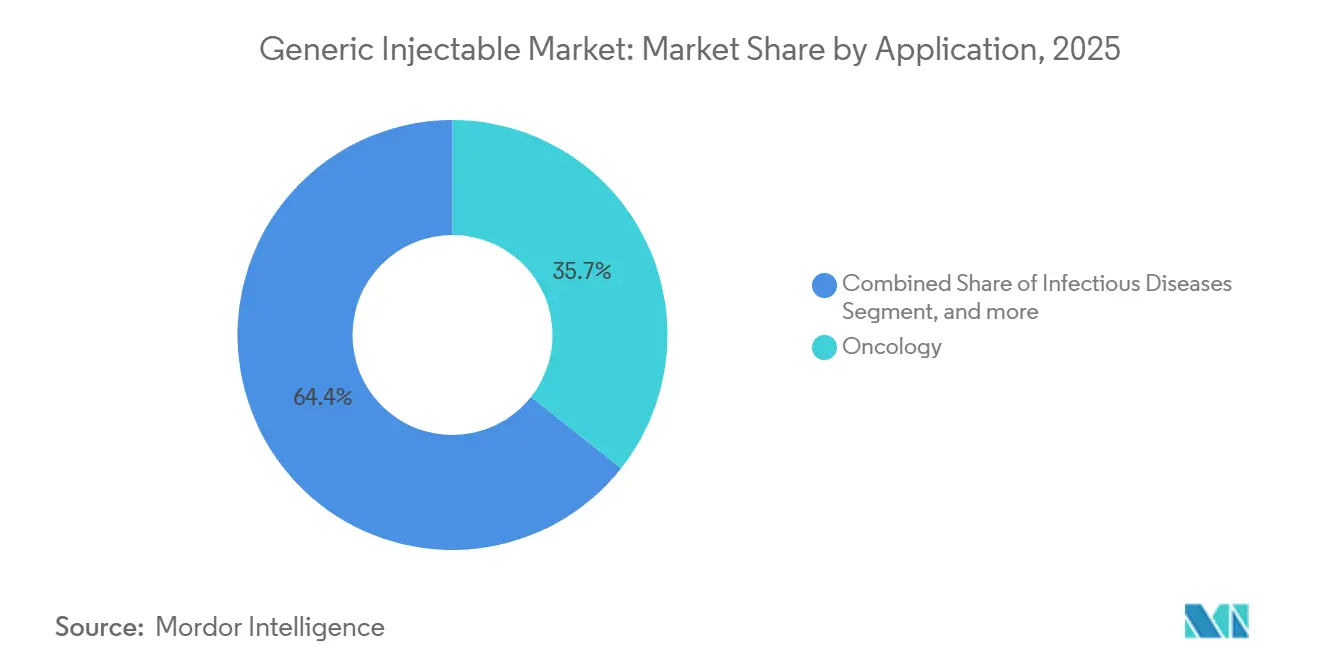

- Por aplicação, a oncologia dominou a receita com uma participação de 35,65% em 2025, mas os injetáveis para controle do diabetes devem se expandir a um CAGR de 10,55% no mesmo período.

- Por canal de distribuição, as farmácias hospitalares responderam por 53,23% do tamanho do mercado de injetáveis genéricos em 2025, enquanto as farmácias online registraram o crescimento mais rápido, com CAGR de 10,43% até 2031.

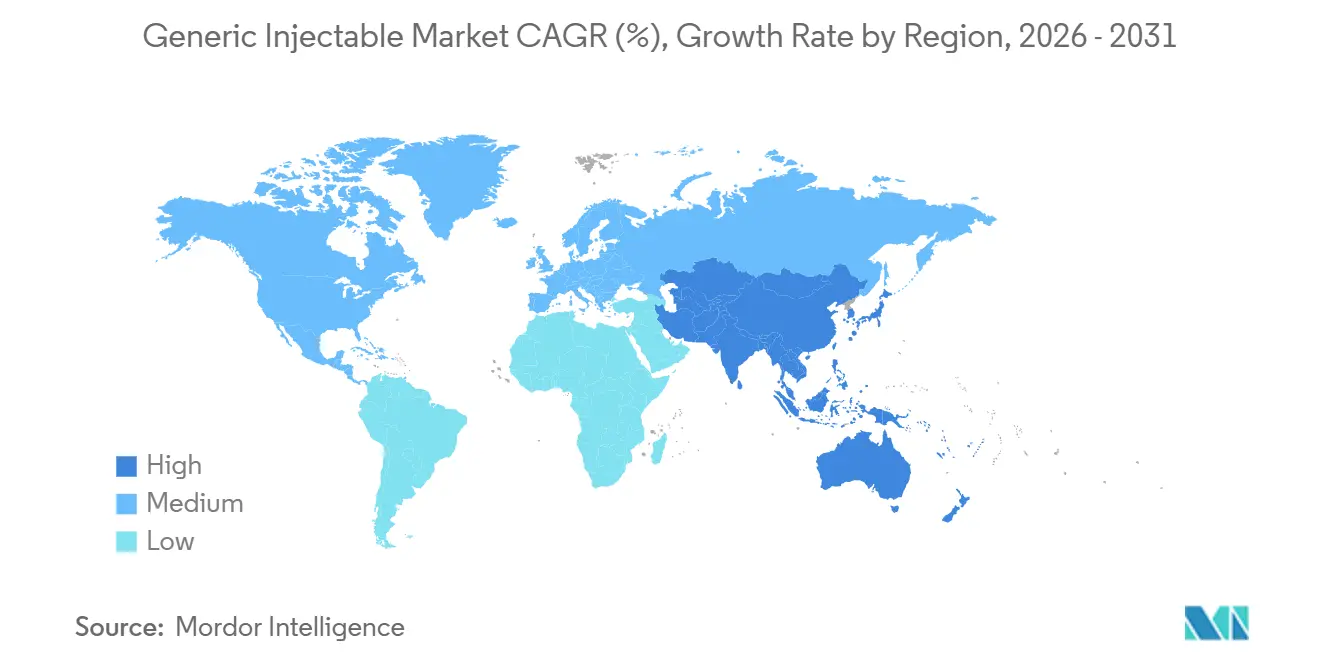

- Por geografia, a América do Norte liderou com uma participação de 44,76% da receita global em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 8,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Injetáveis Genéricos

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global de Doenças Crônicas | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Grande Vencimento de Patentes de Biológicos | +1.8% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Políticas de Contenção de Custos Favorecendo Genéricos | +1.1% | Europa, América Latina, Oriente Médio e África | Médio prazo (2–4 anos) |

| Incentivos de Localização da Cadeia de Suprimentos | +0.9% | Núcleo da Ásia-Pacífico, com expansão para Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| Resposta Hospitalar à Escassez de Medicamentos | +0.7% | América do Norte, emergindo na Europa | Curto prazo (≤ 2 anos) |

| Análise de Processos Estéreis Impulsionada por Inteligência Artificial | +0.5% | América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Crônicas

As doenças não transmissíveis causaram 41 milhões de mortes em todo o mundo em 2024, com os distúrbios cardiovasculares representando 17,9 milhões de óbitos. Os diagnósticos de câncer subiram para 20 milhões de casos, impulsionando a demanda por injetáveis de quimioterapia e biológicos de suporte. A prevalência do diabetes atingiu 537 milhões de adultos e deve chegar a 643 milhões até 2030, sustentando o crescimento de volume para análogos de insulina e biossimilares de agonistas do receptor GLP-1[1]Federação Internacional de Diabetes, "Atlas do Diabetes da FID 2025," idf.org. Os pagadores estão favorecendo genéricos de menor custo para linhas de terapia crônica à medida que as evidências sobre a intercambialidade de biossimilares se aprofundam. Essas realidades epidemiológicas ampliam o consumo de base, contribuindo assim com 1,2 ponto percentual para o CAGR previsto.

Grande Vencimento de Patentes de Biológicos

Biológicos com vendas de originadores superiores a USD 100 bilhões perderão proteção entre 2024 e 2028. Oito biossimilares de adalimumabe conquistaram 35% de participação de volume nos EUA em 18 meses após a perda de exclusividade do Humira. Genéricos complexos, como a doxorrubicina lipossômica, também obtiveram aprovações, ampliando os formulários hospitalares. Oncologia e imunologia apresentam os efeitos de vencimento mais acentuados, catalisando a rápida adoção de alternativas de custo-efetividade. O realinhamento competitivo resultante está adicionando 1,8 ponto percentual ao CAGR do mercado de injetáveis genéricos.

Políticas de Contenção de Custos Favorecendo Genéricos

A Agência Europeia de Medicamentos reduziu os prazos de revisão de biossimilares em três meses em 2024[2]Agência Europeia de Medicamentos, "Medicamentos Biossimilares: Visão Geral Regulatória," ema.europa.eu. A Alemanha introduziu a substituição automática de biossimilares no início de 2025, enquanto as licitações centralizadas do Brasil concederam BRL 2,1 bilhões (USD 420 milhões) para injetáveis oncológicos e de insulina em 2025. As negociações de preços do Medicare dos EUA começam em 2026, ampliando a diferença de preços entre injetáveis de marca e genéricos. Esses mecanismos de política aceleram a adoção, mas comprimem as margens, elevando coletivamente o CAGR em 1,1 ponto percentual.

Incentivos de Localização da Cadeia de Suprimentos

O esquema de Incentivo Vinculado à Produção da Índia desembolsou INR 150 bilhões (USD 1,8 bilhão) até 2025 para estimular a capacidade de envase e acabamento. A China aprovou 12 novas plantas estéreis com capacidade anual superior a 500 milhões de frascos sob seu 14º Plano Quinquenal. A Arábia Saudita seguiu com compromissos de SAR 3,2 bilhões (USD 850 milhões) para fábricas de injetáveis. A localização encurta as rotas de fornecimento e constrói resiliência regional, adicionando 0,9 ponto percentual ao CAGR previsto.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Erosão de Preços por Licitações e Consolidação de Organizações de Compras em Grupo | -1.3% | Europa, América Latina, Oriente Médio e África; moderado na América do Norte | Médio prazo (2–4 anos) |

| Custos Rigorosos de Esterilidade e Conformidade Regulatória | -0.9% | Global, maior carga na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fornecimento Volátil de Componentes de Vidro Tipo I e Polímero COP | -0.6% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada em Operações de Fabricação Asséptica | -0.4% | América do Norte e Europa, crescendo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Erosão de Preços por Licitações e Consolidação de Organizações de Compras em Grupo

A licitação alemã de adalimumabe biossimilar de 2024 fechou 72% abaixo do preço do originador, e as médias de injetáveis oncológicos do Brasil caíram 28% entre 2023 e 2025. As organizações de compras em grupo consolidadas dos EUA negociam descontos de 15–25% em injetáveis hospitalares de alto volume, levando a Teva a sair de 14 produtos de baixa margem em 2024. A deflação persistente estreita a lucratividade e desencoraja o investimento em pipeline, reduzindo o CAGR em 1,3 ponto percentual.

Custos Rigorosos de Esterilidade e Conformidade Regulatória

O FDA realizou 412 inspeções estéreis estrangeiras em 2024 e emitiu 67 cartas de advertência por deficiências assépticas. A revisão do Anexo 1 da EMA forçou reformas em salas limpas com custo de EUR 5–20 milhões por planta. A ISPE registrou uma taxa de vacância de 12% para técnicos estéreis em 2025, prolongando os ciclos de pedido ao recebimento[3]Sociedade Internacional de Engenharia Farmacêutica, "Pesquisa de Força de Trabalho Estéril da América do Norte 2025," ispe.org. Empresas menores têm dificuldade em amortizar essas despesas, reduzindo o CAGR do mercado em 0,9 ponto percentual.

Análise de Segmentos

Por Tipo de Produto: Imunoglobulina Lidera a Trajetória de Crescimento

A imunoglobulina registrou um CAGR de 9,54%, superando a linha de base de 7,12% do mercado de injetáveis genéricos à medida que os diagnósticos de doenças autoimunes aumentam e os candidatos a biossimilares de IVIG obtêm aprovações. Os anticorpos monoclonais permanecem o maior bloco de receita, sustentados por biossimilares maduros de adalimumabe, rituximabe e trastuzumabe. No entanto, sua expansão se modera à medida que os formulários dos pagadores se saturam e o foco se volta para ativos de próxima geração. As citocinas mantêm demanda estável no suporte oncológico, apesar da concorrência de agentes orais. Os hormônios peptídicos, como a somatropina, sustentam crescimento de nicho apesar das altas barreiras técnicas.

Os reguladores aprovaram o primeiro IVIG biossimilar em 2024 e mais dois em 2025, sinalizando a maturidade da via de sinalização. A Octapharma e a Takeda aumentaram a coleta de plasma e adicionaram formatos subcutâneos para defender sua participação. Os gargalos da cadeia de suprimentos no plasma, no entanto, podem moderar a aceleração imediata do volume. No geral, a trajetória desproporcional da imunoglobulina a posiciona como a principal contribuinte para o crescimento incremental no mercado de injetáveis genéricos ao longo do período de previsão.

Por Aplicação: Controle do Diabetes Acelera

Os injetáveis para diabetes têm projeção de CAGR de 10,55%, o mais rápido entre as aplicações, com base no aumento da incidência e na adoção de insulina biossimilar. A oncologia continuou a comandar 35,65% de participação de receita em 2025, mas o crescimento se normaliza à medida que a ciclagem de regimes se estabiliza. Os anticoagulantes cardiovasculares mantêm a demanda hospitalar resiliente, mas os concorrentes orais corroem as prescrições crônicas. Os injetáveis para doenças infecciosas permanecem relevantes para casos bacterianos e virais graves.

O lançamento nos EUA de canetas de insulina glargina biossimilar pela Viatris-Biocon em 2024 ampliou o acesso e reduziu os custos. Os agonistas do receptor GLP-1 genéricos programados para patentes pós-2027 prometem outra mudança significativa na acessibilidade. Os grandes incumbentes Novo Nordisk e Eli Lilly relataram erosão de 12% e 9%, respectivamente, na receita de insulina nos EUA em 2024, confirmando a pressão competitiva. Consequentemente, as terapias para diabetes proporcionarão o maior ganho absoluto no tamanho do mercado de injetáveis genéricos até 2031.

Por Canal de Distribuição: Farmácias Hospitalares Ancoram o Mercado

As farmácias hospitalares forneceram 53,23% do volume de 2025, uma posição que dificilmente mudará materialmente dado seu papel nos serviços de cuidados agudos e infusão. Os acordos de compras em grupo e os protocolos clínicos integrados consolidam sua dominância, especialmente em oncologia, cuidados intensivos e nutrição parenteral. Os pontos de venda no varejo dispensam seringas pré-preenchidas estabilizadas, mas os obstáculos de cadeia de frio e treinamento limitam a participação.

As farmácias online, embora ainda menores, registram um CAGR de 10,43% à medida que os pagadores endossam a infusão domiciliar para condições crônicas. A Amazon Pharmacy e a CVS Health expandiram os depósitos de cadeia de frio e as plataformas de adesão em 2025 para acomodar biológicos injetáveis. O rascunho do FDA de 2025 sobre administração domiciliar estabelece a base regulatória para a migração contínua de canais. Os fabricantes devem, portanto, projetar estratégias de distribuição multifacetadas para maximizar o alcance do mercado de injetáveis genéricos enquanto protegem a integridade da cadeia de frio.

Análise Geográfica

A América do Norte respondeu por 44,76% da receita global em 2025, impulsionada pela adoção de biossimilares nos EUA e pelos altos gastos hospitalares. As negociações de preços sob a Lei de Redução da Inflação moderam o crescimento futuro, mas os caminhos simplificados do FDA sustentam um ritmo saudável de lançamentos. As políticas obrigatórias de substituição por biossimilares do Canadá em Ontário e na Colúmbia Britânica avançaram a adoção antes do previsto. O México aumentou a aquisição de injetáveis genéricos em 18% em 2025, embora persistam lacunas nacionais na cadeia de frio.

A Ásia-Pacífico tem projeção de CAGR de 8,54%, a taxa regional mais rápida. Índia, China e Coreia do Sul investiram coletivamente mais de USD 3 bilhões em capacidade estéril entre 2021 e 2025, criando centros de exportação e fortalecendo a autossuficiência regional. A China autorizou 22 biossimilares em 2024–2025, o maior total global, enquanto a Samsung Biologics e a Celltrion da Coreia do Sul disponibilizaram mais de 600.000 litros de capacidade de biorreatores. Essas adições de oferta sustentam um crescimento robusto no mercado de injetáveis genéricos em todo o Sudeste Asiático e Oceania.

A Europa combina penetração madura com potencial de crescimento induzido por políticas. A Alemanha atingiu uma participação de 42% de biossimilares no mercado de biológicos elegíveis em 2025, e o Reino Unido visa 90% de penetração até 2027. A França centralizou as aquisições hospitalares em 2025, resultando em uma concessão média de preço de 19%. A Europa Oriental e os países nórdicos capturam volume incremental à medida que as licitações locais priorizam injetáveis oncológicos acessíveis. O Oriente Médio e a África se diversificam por meio da localização saudita e de programas africanos apoiados por doadores, enquanto as perspectivas da América do Sul dependem dos formulários públicos do Brasil e da Argentina em meio a oscilações cambiais.

Cenário Competitivo

Os 10 principais fornecedores controlaram cerca de 45% da receita de 2025, refletindo concentração moderada no mercado de injetáveis genéricos. Samsung Biologics, Biocon Biologics e Sandoz aproveitam escala e fluência regulatória para introduzir biossimilares de alto valor rapidamente, enquanto as unidades Patheon da Catalent e da Thermo Fisher monetizam slots flexíveis de envase e acabamento para terceiros. Empresas de médio porte como Fresenius Kabi, Hikma e Gland Pharma mantêm posição competitiva garantindo fornecimento hospitalar ininterrupto e atraindo contratos de organizações de compras em grupo de vários anos.

A adoção de tecnologia está se acelerando. O monitoramento habilitado por inteligência artificial da Pfizer reduziu os eventos de contaminação em 18%, uma vantagem que se traduz em maior utilização de plantas e liberação mais rápida de lotes. Empresas menores retrofitam suítes legadas com manutenção preditiva e registros eletrônicos de lotes para reduzir a lacuna de conformidade. Acordos de propriedade intelectual, como o litígio Enbrel da Amgen em 2024, alteram as janelas de lançamento regionais e mantêm as posições de mercado fluidas.

O escrutínio regulatório permanece rigoroso. O FDA e a EMA intensificaram as inspeções em 2024–2025, emitindo alertas de importação que temporariamente paralisaram várias instalações na Índia e na China. Empresas com gestão de qualidade robusta agora desfrutam de vias competitivas mais claras, enquanto os entrantes devem absorver maiores custos de conformidade. Em última análise, escala de fabricação, histórico de qualidade estéril e agilidade na implantação de capacidade definem a liderança no mercado de injetáveis genéricos em evolução.

Líderes do Setor de Injetáveis Genéricos

Pfizer Inc

Novartis AG (Sandoz)

Fresenius Kabi

Teva Pharmaceutical Industries Ltd

Hikma Pharmaceuticals Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A PharmaTher Holdings Ltd., empresa farmacêutica especializada, anunciou uma nova iniciativa estratégica para buscar a aprovação da Health Canada para semaglutida genérica no Canadá e, sujeito à aprovação regulatória, sua comercialização. A semaglutida é o ingrediente ativo do Ozempic e do Wegovy.

- Agosto de 2025: A Teva Pharmaceuticals, Inc., afiliada americana da Teva Pharmaceutical Industries Ltd., recebeu aprovação do FDA para o Saxenda 1 (injeção de liraglutida).

Escopo do Relatório Global do Mercado de Injetáveis Genéricos

De acordo com o escopo do relatório, os injetáveis genéricos são medicamentos que contêm os mesmos ingredientes ativos, dosagem e forma que os injetáveis de marca, mas são vendidos sob seus nomes químicos. Eles são geralmente mais acessíveis e aprovados por autoridades regulatórias após o vencimento da patente do medicamento original. Esses injetáveis são utilizados em diversas aplicações terapêuticas e cosméticas para tratar condições médicas ou melhorar a aparência.

O Mercado de Injetáveis Genéricos é Segmentado por Tipo de Produto (Anticorpos Monoclonais, Imunoglobulina, Citocinas, Insulina, Hormônios Peptídicos e Outros Tipos de Produtos), Aplicação (Oncologia, Doenças Infecciosas, Controle do Diabetes, Doenças Cardiovasculares, Cuidados Intensivos e Emergência e Nutrição Parenteral), Canal de Distribuição (Farmácias de Varejo, Farmácias Hospitalares, Farmácias Online e Outros Canais de Distribuição) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Anticorpos Monoclonais |

| Imunoglobulina |

| Citocinas |

| Insulina |

| Hormônios Peptídicos |

| Outros Tipos de Produtos |

| Oncologia |

| Doenças Infecciosas |

| Controle do Diabetes |

| Doenças Cardiovasculares |

| Cuidados Intensivos e Emergência |

| Nutrição Parenteral |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Anticorpos Monoclonais | |

| Imunoglobulina | ||

| Citocinas | ||

| Insulina | ||

| Hormônios Peptídicos | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Oncologia | |

| Doenças Infecciosas | ||

| Controle do Diabetes | ||

| Doenças Cardiovasculares | ||

| Cuidados Intensivos e Emergência | ||

| Nutrição Parenteral | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias Online | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de injetáveis genéricos?

O tamanho do mercado de injetáveis genéricos é de USD 273,78 bilhões em 2026 e deve atingir USD 386,15 bilhões até 2031.

Qual área de aplicação está se expandindo mais rapidamente?

Os injetáveis para controle do diabetes registram o maior crescimento previsto, com CAGR de 10,55% até 2031, impulsionados pela adoção de insulina biossimilar e futuras entradas de GLP-1 genérico.

Por que a Ásia-Pacífico deve superar outras regiões?

Os incentivos de capacidade na Índia, China e Coreia do Sul, aliados à crescente prevalência de doenças crônicas, impulsionam a Ásia-Pacífico a um CAGR de 8,54% — a taxa regional mais rápida até 2031.

Como os hospitais estão enfrentando a escassez de medicamentos injetáveis?

Os grupos hospitalares dos EUA agora contratam múltiplos fornecedores, frequentemente aceitando preços modestamente mais altos para garantir acesso confiável, beneficiando fabricantes de médio porte em conformidade.

Quais tendências tecnológicas estão melhorando a confiabilidade da fabricação estéril?

A análise de processos por inteligência artificial, incluindo monitoramento ambiental em tempo real e manutenção preditiva, reduziu os eventos de contaminação em até 18% nas principais plantas.

Página atualizada pela última vez em: